Tamaño y Participación del Mercado de Agrigenómica

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.76% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agrigenómica por Mordor Intelligence

El tamaño del mercado de agrigenómica en 2026 se estima en USD 5,49 mil millones, creciendo desde el valor de 2025 de USD 5,0 mil millones con proyecciones para 2031 que muestran USD 8,74 mil millones, creciendo a una CAGR del 9,76% durante 2026-2031. La compresión de costos en la secuenciación de próxima generación (NGS) ha reducido la secuenciación del genoma completo a menos de USD 600 por genoma, abriendo proyectos a escala poblacional que antes estaban reservados para laboratorios bien financiados. Los gobiernos añaden impulso; el programa AG2PI del USDA por sí solo ha destinado USD 220 millones a la genómica de cultivos y ganado, mientras que el plan 2024-2028 de China eleva la edición génica para trigo, maíz y soja. La PCR en tiempo real mantiene una amplia adopción debido a su simplicidad y costo, pero la NGS crece más rápido impulsada por grandes volúmenes de datos, integración multi-ómica y análisis basados en inteligencia artificial. América del Norte mantiene una ventaja en innovación, aunque Asia-Pacífico presenta ahora la curva de crecimiento más pronunciada a medida que los programas nacionales de seguridad alimentaria se fusionan con la inversión privada. La intensidad competitiva se mantiene moderada. Illumina y Thermo Fisher amplían su cobertura mediante adquisiciones, como la compra de Olink por parte de Thermo Fisher por USD 3,1 mil millones para fortalecer las capacidades multi-ómicas.

Conclusiones Clave del Informe

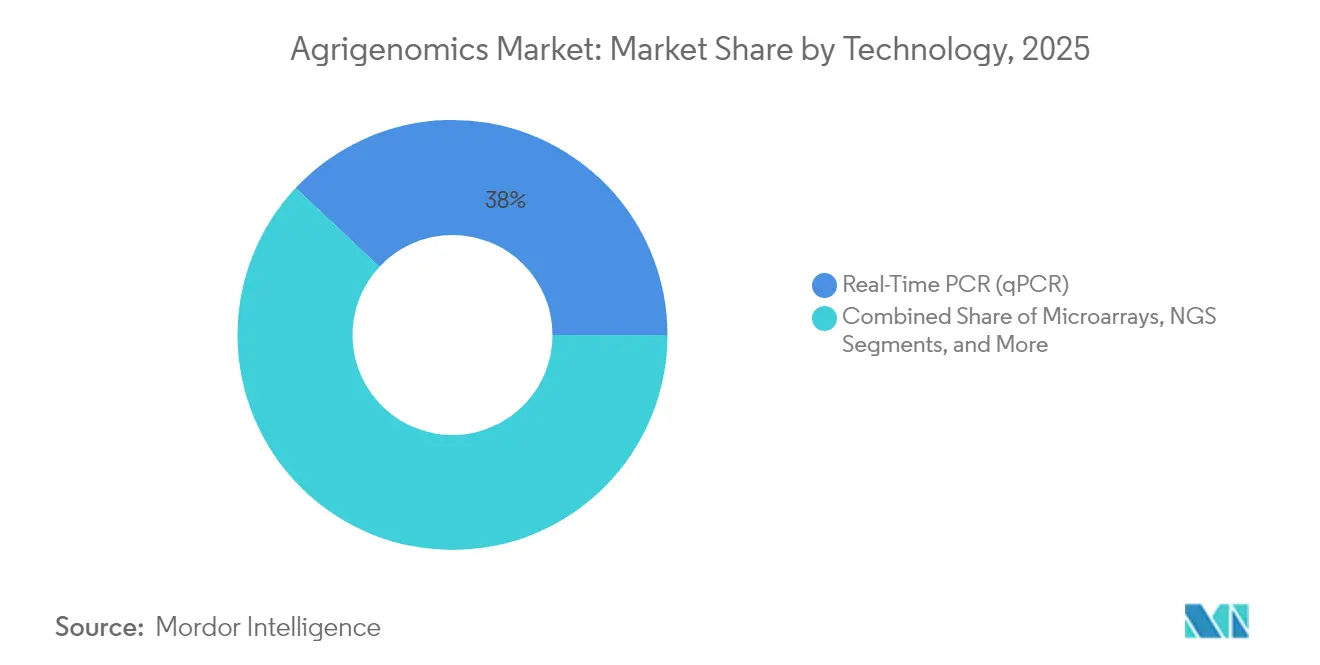

- Por tecnología, la PCR en Tiempo Real lideró con una participación de ingresos del 38,02% en 2025, mientras que se proyecta que la Secuenciación de Próxima Generación registre una CAGR del 12,22% para 2031.

- Por aplicación, los cultivos representaron una participación del 63,85% del tamaño del mercado de agrigenómica en 2025; el ganado avanza a una CAGR del 11,14% hasta 2031.

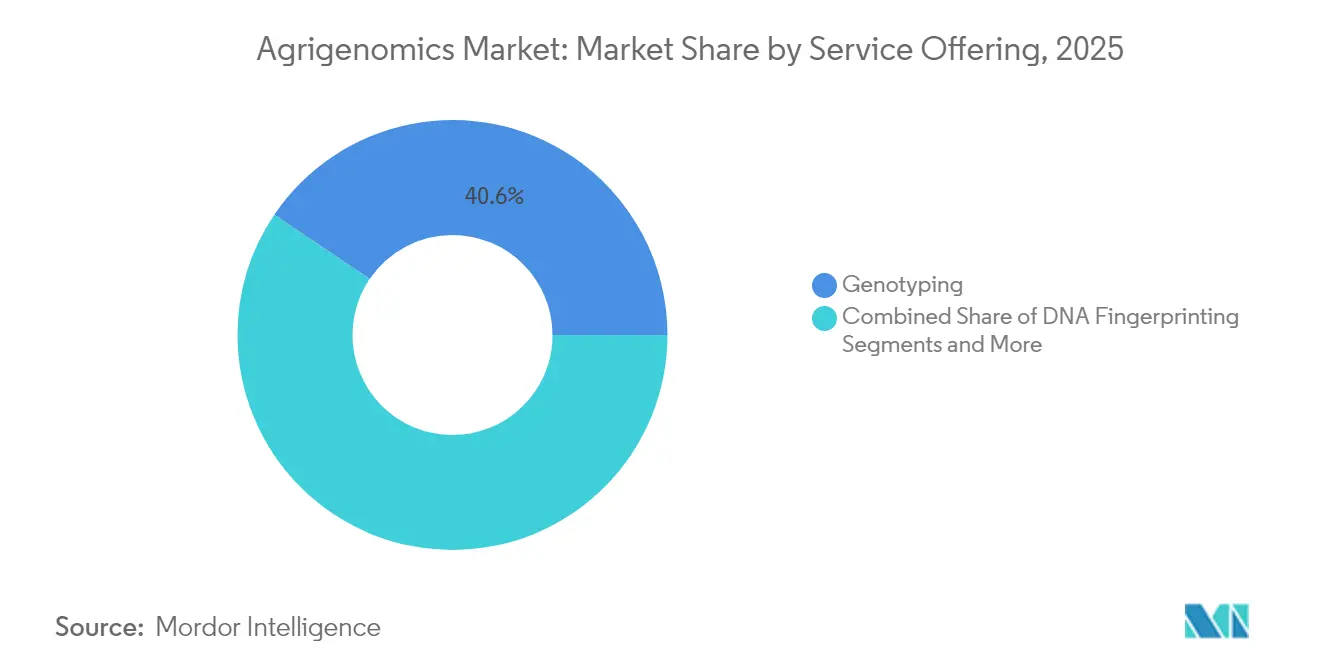

- Por oferta de servicios, el genotipado mantuvo una participación de ingresos del 40,55% en 2025, y se prevé que el análisis de expresión génica se expanda a una CAGR del 12,28% hasta 2031.

- Por tipo de secuenciador, las plataformas Illumina HiSeq/NovaSeq representaron el 35,22% de la participación del mercado de agrigenómica en 2025, mientras que los sistemas de lectura larga de PacBio y Oxford Nanopore están proyectados para crecer a una CAGR del 13,15%.

- Por geografía, América del Norte capturó una participación del 41,68% en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 11,33% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Agrigenómica

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de costos de NGS y expansión del rendimiento | +2.1% | Global | Corto plazo (≤ 2 años) |

| Creciente demanda de semillas y líneas ganaderas resistentes al clima | +1.8% | Global; regiones propensas a la sequía | Mediano plazo (2-4 años) |

| Programas gubernamentales de genómica en centros de innovación agrícola | +1.5% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Plataformas de mejoramiento predictivo impulsadas por inteligencia artificial | +1.3% | América del Norte, Europa, China | Largo plazo (≥ 4 años) |

| Comercialización de la secuenciación del genoma completo de baja cobertura para ganado | +1.0% | Regiones ganaderas globales | Mediano plazo (2-4 años) |

| Valoración de créditos de carbono por ganancias de rendimiento habilitadas por genómica | +0.8% | América del Norte, Europa, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de Costos de NGS y Expansión del Rendimiento

Las rápidas caídas de costos siguen siendo el acelerador más poderoso para el mercado de agrigenómica. La secuenciación del genoma completo ha bajado de millones de dólares a aproximadamente USD 500-600 por genoma, permitiendo su uso rutinario en la caracterización de variedades de cultivos y la gestión de rebaños.[1]Equipo Editorial de Nature, "Los costos de secuenciación del genoma siguen cayendo," nature.com La química XLEAP-SBS de Illumina aumenta las lecturas por celda de flujo, mientras que los ensamblajes T2T de Oxford Nanopore producen genomas sin brechas adecuados para el mapeo de rasgos complejos. El DNBSEQ-T7 de BGI eleva el rendimiento diario al rango de múltiples terabases y respalda más de la mitad de los proyectos de secuenciación globales. Las ganancias de capacidad democratizan el acceso para programas de mejoramiento de nivel medio que anteriormente dependían del genotipado externalizado, acelerando la generación de datos y reduciendo el tiempo de procesamiento por muestra. A medida que las plataformas de secuenciación integran análisis y canalizaciones en la nube, las barreras de entrada continúan disminuyendo para cooperativas, universidades y pequeñas estaciones de investigación.

Creciente Demanda de Semillas y Líneas Ganaderas Resistentes al Clima

La creciente volatilidad climática otorga un valor premium a los rasgos de tolerancia a la sequía, el calor y las enfermedades. La aprobación del USDA para el trigo tolerante a la sequía HB4 subraya el impulso regulatorio hacia el germoplasma resistente. El ICAR de India introdujo arroz editado genómicamente que rinde un 25% más bajo condiciones de estrés, ilustrando la adopción en mercados altamente expuestos al riesgo climático. Corteva invirtió USD 25 millones en Pairwise para explotar la edición CRISPR para rasgos de estrés abiótico. El mercado de agrigenómica aprovecha esta prioridad a medida que las empresas semilleras alinean sus canalizaciones de Investigación y Desarrollo con la adaptación climática, combinando la genómica con la fenotipificación remota para acortar los ciclos de selección.

Programas Gubernamentales de Genómica en Centros de Innovación Agrícola

El financiamiento público consolida la infraestructura y reduce el riesgo privado. El AG2PI del USDA invierte USD 220 millones en plataformas de datos compartidos e instalaciones de fenotipificación.[2]Oficina de Comunicaciones del USDA, "El USDA Anuncia la Iniciativa AG2PI," usda.gov El Presupuesto de la Unión de India de 2024 despliega infraestructura pública digital para 60 millones de agricultores y destina INR 750 crore (USD 89,6 millones) para el fondo de startups AgriSURE. El plan 2024-2028 de China apunta a conjuntos de herramientas CRISPR independientes para cultivos básicos. La Ley de Mejoramiento de Precisión del Reino Unido acelera las vías de comercialización para cultivares editados genéticamente. La inversión pública coordinada reduce el riesgo de innovación para los mejoradores privados, estimula los ecosistemas de startups y amplía los canales de talento, impulsando colectivamente el desempeño del mercado de agrigenómica.

Plataformas de Mejoramiento Predictivo Impulsadas por Inteligencia Artificial

El aprendizaje automático estrecha el ciclo de retroalimentación entre genotipo y fenotipo. Syngenta e InstaDeep entrenan Modelos de Lenguaje de Gran Escala con texto genómico para predecir la expresión de rasgos en maíz y soja. Heritable Agriculture, una empresa derivada de Google, aplica el aprendizaje profundo para acelerar el descubrimiento de ideotipos en cereales. SEEDX recaudó USD 20 millones para clasificar la pureza genética a partir de imágenes de semillas, reduciendo los ensayos de laboratorio de semanas a horas. Bayer se asoció con Source.ag para fusionar datos de sensores de invernadero con la selección genómica, impulsando ciclos de productos vegetales más rápidos. La inteligencia artificial aumenta la intuición del mejorador con clasificaciones probabilísticas que guían los diseños de cruzamiento, reduciendo el costo y el tiempo requeridos para las pruebas de campo mientras aumenta las tasas de éxito.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta inversión en secuenciación e informática biológica | -1.4% | Global; especialmente mercados emergentes | Corto plazo (≤ 2 años) |

| Regulaciones fragmentadas sobre cultivos OGM y editados genéticamente | -1.1% | UE, economías en desarrollo seleccionadas | Mediano plazo (2-4 años) |

| Escasez de habilidades en bioinformática en regiones emergentes | -0.9% | África, América del Sur, partes de Asia | Largo plazo (≥ 4 años) |

| Límites de soberanía de datos en conjuntos de datos genómicos transfronterizos | -0.7% | Global; notablemente la colaboración entre EE. UU. y China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión en Secuenciación e Informática Biológica

Incluso con la caída de los costos variables, la alta inversión inicial en secuenciadores, clústeres de cómputo y talento ralentiza la adopción. El NovaSeq X de Illumina requiere desembolsos de capital significativos junto con compromisos recurrentes de reactivos. Las cooperativas más pequeñas tienen dificultades para reclutar bioinformáticos, lo que genera interés en estrategias de secuenciación de baja cobertura que ofrecen una precisión aceptable a profundidades de secuenciación tan bajas como 0,05 veces. La "secuenciación como servicio" basada en la nube mitiga los costos de infraestructura, pero aún deja brechas en el conocimiento de análisis de datos. Sin subvenciones dedicadas o consorcios público-privados, muchos pequeños agricultores posponen la inversión en genómica, limitando la penetración del mercado de agrigenómica en regiones donde las ganancias de productividad serían mayores.

Regulaciones Fragmentadas sobre Cultivos OGM y Editados Genéticamente

La heterogeneidad regulatoria impulsa los costos de cumplimiento y ralentiza el despliegue transnacional. El Tribunal de Justicia de la Unión Europea dictaminó que los cultivos editados genéticamente deben seguir las directivas sobre OGM, manteniendo una vía de aprobación de varios años. En contraste, Argentina exime las ediciones sin ADN foráneo, y la RN16 de Brasil clasifica las ediciones caso por caso. Una decisión de un Tribunal de Distrito de EE. UU. de diciembre de 2024 anuló partes de la norma biotecnológica revisada del USDA, introduciendo incertidumbre temporal, aunque las revisiones de estado previas se mantienen. Para los mejoradores multinacionales, los expedientes paralelos alargan el tiempo de comercialización y aumentan los riesgos legales, disuadiendo a los innovadores más pequeños y limitando el intercambio de datos transfronterizo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La NGS Gana Impulso a Pesar del Dominio de la qPCR

La PCR en tiempo real aportó el 38,02% de los ingresos de 2025 y sigue siendo la opción predeterminada para los ensayos dirigidos, aunque la participación del segmento en el mercado de agrigenómica muestra una tendencia a la baja a medida que los mejoradores buscan catálogos de variantes más ricos. Se proyecta que el tamaño del mercado de agrigenómica vinculado a las plataformas de NGS crezca a una CAGR del 12,22%, respaldado por inversiones en secuenciadores de alto rendimiento, codificación de barras multiplexada y soluciones de preparación de bibliotecas en un solo tubo. Los flujos de trabajo de lectura mapeada Constellation anunciados por Illumina prometen la detección de variantes estructurales sin la construcción tradicional de bibliotecas. Las lecturas ultra-largas de Oxford Nanopore resuelven genomas de cereales de telómero a telómero, ayudando a la definición sub-QTL para la resiliencia a la sequía. Los microarrays y la electroforesis capilar continúan en los bancos de germoplasma para la preservación de identidad, pero su demanda agregada se estabiliza a medida que los datos del genoma completo se vuelven competitivos en costos.

La adopción de NGS se acelera porque se combina fácilmente con canalizaciones de inteligencia artificial que demandan matrices de variantes densas. Los complementos multi-ómicos —proteómica a través de Olink, metilomas mediante lectura directa de nanoporos— convierten las secuencias brutas en información funcional. Los instrumentos comercializados como "pago por celda de flujo" reducen el gasto de efectivo para laboratorios de volumen medio, mientras que los acuerdos de alquiler de reactivos reducen las barreras para los programas emergentes. Como resultado, "la secuenciación primero" se convierte en estándar en los nuevos programas de mejoramiento de cultivos, y los proveedores de servicios reportan desbordamientos de pedidos pendientes hasta 2026, reforzando el cambio del mercado de agrigenómica de ensayos de baja multiplexación a perfiles ómicos integrales.

Por Aplicación: La Genómica del Ganado se Acelera a Pesar del Dominio de los Cultivos

Los cultivos aportaron el 63,85% de los ingresos en 2025, reflejando décadas de selección genómica en maíz, soja y trigo. Sin embargo, los ingresos del ganado están creciendo a una CAGR del 11,14% a medida que los productores obtienen retornos medibles de los valores genómicos estimados de mejoramiento. El tamaño del mercado de agrigenómica para el ganado está listo para expandirse significativamente una vez que la secuenciación de baja cobertura y la imputación reemplacen el genotipado basado en matrices en rebaños de ganado lechero, porcino y avícola. Los cerdos resistentes al PRRS aprobados ilustran el valor comercial y la viabilidad regulatoria en animales de consumo.

La secuenciación del genoma completo de baja cobertura logra una sensibilidad de trazabilidad perfecta con solo el 5% de profundidad genómica, haciendo factible el descubrimiento integral de variantes para los centros de mejoramiento regional. Las plataformas de lectura larga descubren más de 10.000 variantes estructurales en genomas bovinos, permitiendo ediciones dirigidas que mejoran la eficiencia alimentaria sin pleiotropía deletérea. Mientras tanto, las canalizaciones enfocadas en cultivos integran QTL de expresión y marcas epigenómicas para acortar los ciclos de selección. En general, la genómica del ganado está pasando de las pruebas básicas de parentesco a la selección predictiva para el bienestar, la reducción de metano y la eliminación de enfermedades.

Por Oferta de Servicios: El Análisis de Expresión Génica Impulsa la Innovación

El genotipado dominó el 40,55% de los ingresos de 2025, aunque se prevé que el análisis de expresión génica alcance una CAGR del 12,28%, convirtiéndose en el valor añadido de mayor crecimiento. La transcriptómica unicelular y espacial desbloqueará redes específicas de tipos celulares que subyacen a las respuestas al estrés, guiando las ediciones con mayor precisión. El lanzamiento planificado por Illumina en 2026 de kits espaciales para plantas no modelo subraya el compromiso de la industria con la integración multi-ómica. Los datos de expresión génica se combinan con las llamadas de variantes para construir gráficos causales que los motores de inteligencia artificial convierten en objetivos de mejoramiento accionables, ampliando aún más la demanda basada en servicios en el mercado de agrigenómica.

La huella digital de ADN y las pruebas de pureza de rasgos siguen siendo elementos regulatorios fundamentales, especialmente para el cumplimiento de la legislación sobre semillas. Sin embargo, los clientes compran cada vez más paquetes combinados que incluyen llamadas de SNP, estados de metilación y abundancia de transcritos. Los proveedores de servicios pivotan hacia análisis por suscripción, vendiendo paneles de control con actualizaciones continuas en lugar de informes puntuales. A medida que los mejoradores lidian con el volumen de datos, los proveedores que ofrecen visualización, almacenamiento e inferencia de aprendizaje automático ganan fidelidad, asegurando ingresos recurrentes y un mayor compromiso del cliente dentro de la industria de agrigenómica.

Por Tipo de Secuenciador: Las Tecnologías de Lectura Larga Desafían el Liderazgo de Illumina

Las plataformas Illumina HiSeq y NovaSeq aún representaron el 35,22% de la participación del mercado de agrigenómica en 2025, beneficiándose de amplios ecosistemas de reactivos y flujos de trabajo establecidos. Los dispositivos PacBio HiFi y Oxford Nanopore están proyectados para una CAGR del 13,15%, impulsados por la demanda de ensamblajes de telómero a telómero, pangenomas y haplotipos en fase. Las unidades MinION portátiles permiten a los laboratorios de campo ejecutar diagnósticos de enfermedades en corrales o puertas de granjas, acortando los ciclos de retroalimentación para los veterinarios.

Las lecturas de consenso circular de PacBio producen una precisión Q30 en segmentos de 20 kb, desenredando la complejidad poliploide en trigo y canola. La respuesta de Illumina implica la simplificación de lecturas enlazadas y el procesamiento de datos alojado en Azure para mantener alta la fidelidad. Los inversores ahora valoran las decisiones de secuenciación en función del valor total de información frente al costo por base, inclinando los modelos de adquisición hacia plataformas que reducen el gasto en ensamblaje y anotación posteriores. A medida que más proyectos nacionales construyen pangenomas de referencia, la adopción de lectura larga se extenderá más allá de los institutos insignia hacia las empresas semilleras que buscan ventaja competitiva en rasgos ricos en variantes estructurales.

Análisis Geográfico

América del Norte controló el 41,68% de los ingresos en 2025, reflejando una profunda infraestructura genómica, financiamiento federal a gran escala y un entorno regulatorio que en gran medida se alinea con el despliegue tecnológico. El mercado de agrigenómica se beneficia de ecosistemas integrados que conectan los laboratorios del USDA, las universidades de concesión de tierras y los mejoradores privados. El marco conjunto EPA-FDA-USDA elaborado en 2024 aclaró los límites de supervisión y añadió transparencia para los desarrolladores, facilitando el tiempo de comercialización. Mientras tanto, los protocolos voluntarios de créditos de carbono recompensan las ganancias de rendimiento y las reducciones de metano habilitadas por intervenciones genómicas, creando canales de ingresos secundarios.

Asia-Pacífico representa el motor de crecimiento más fuerte con una CAGR del 11,33%, respaldado por hojas de ruta nacionales agresivas en China, India y Australia. El plan biotecnológico 2024-2028 de China posiciona la edición genómica como un pilar para la seguridad alimentaria y tiene como objetivo localizar cadenas de herramientas completas, desde nucleasas CRISPR hasta fenotipificación de alto rendimiento. El fondo AgriSURE de India y el despliegue de encuestas digitales de cultivos en 400 distritos impulsarán la infraestructura de fenotipificación remota y seguimiento de semillas hacia los pequeños agricultores, alimentando conjuntos de datos más ricos en los programas de mejoramiento. El rendimiento de BGI supera el 50% de la capacidad de secuenciación global, convirtiendo a Shenzhen en un centro global para los consorcios de pangenomas en arroz, plátano y colza. A medida que los reguladores regionales diferencian cada vez más entre ediciones y transgenes, las canalizaciones de aprobación se comprimen, reduciendo la fricción de entrada al mercado.

Europa registra ganancias incrementales constantes a pesar del estricto régimen de OGM de la UE. La divergencia nacional amplía la Ley de Mejoramiento de Precisión del Reino Unido, simplificando los procedimientos de aprobación, mientras que la Europa continental continúa tratando las ediciones como OGM, prolongando la comercialización. América del Sur muestra una adopción resiliente: la Ley de Bioinsumos de Brasil fomenta la integración biotecnológica, y el modelo de exención en etapa temprana de Argentina acelera los lanzamientos de productos. África muestra una demanda latente pero se enfrenta a déficits de infraestructura y una crónica brecha de talento en bioinformática. Los donantes multilaterales y las empresas semilleras comerciales están pilotando centros de genómica basados en la nube para cerrar la brecha, un desarrollo que probablemente atraerá nuevos participantes al mercado de agrigenómica a largo plazo.

Panorama Competitivo

El mercado de agrigenómica sigue siendo moderadamente fragmentado, con los cinco principales actores que en conjunto poseen casi el 60% de los ingresos. Illumina y Thermo Fisher forman el núcleo del conjunto de hardware, utilizando adquisiciones para alcanzar nuevos territorios ómicos: Illumina cerró su acuerdo con Olink por USD 3,1 mil millones para integrar pantallas proteómicas a gran escala, mientras que la cartera multimillonaria de Thermo Fisher apunta a nichos de consumibles y automatización. Los competidores de lectura larga PacBio y Oxford Nanopore capturan atención en aplicaciones con alta densidad de variantes estructurales, negociando acuerdos estratégicos de suministro con las principales empresas semilleras.

Las redes de asociación se expanden rápidamente. Eurofins Genomics Agrigenomics se ha asociado con Agrigenetix para expandir sus servicios de genotipado en la región Asia-Pacífico, aprovechando la experiencia local para mejorar el acceso a herramientas avanzadas de agrigenómica. Bayer está vinculada con Source.ag para integrar datos de sensores de invernadero en canalizaciones de vegetales impulsadas por genómica, destacando la convergencia entre la agricultura en entornos controlados y el mejoramiento molecular. Heritable Agriculture, respaldada por Google, e Inari, financiada por capital de riesgo, introducen la inteligencia artificial y la edición multiplexada en la competencia, a menudo a través de modelos de "licenciamiento de plataforma" con activos ligeros que amenazan los ingresos por consumibles de los actores establecidos.

Los laboratorios de servicios más pequeños se diferencian a través de análisis llave en mano. Las canalizaciones en la nube combinadas con nodos de laboratorio húmedo bajo demanda atraen a las cooperativas que carecen de capital para reactores y unidades de procesamiento gráfico. En América del Sur y el Sudeste Asiático, las startups regionales combinan servicios regulatorios locales con genómica, facilitando la entrada de las multinacionales. En los próximos cinco años, el éxito dependerá de ofrecer soluciones integradas que abarquen toda la cadena de valor en lugar de ensayos aislados, un cambio que se anticipa impulsará una mayor consolidación a medida que los proveedores de hardware adquieran especialistas en software y ciencia de datos para asegurar ecosistemas más sólidos.

Líderes de la Industria de Agrigenómica

Eurofins Scientific SE

Illumina Inc.

Thermo Fisher Scientific Inc.

Agilent Technologies Inc.

QIAGEN N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Genus recibió la aprobación de la FDA para cerdos resistentes al PRRS editados genéticamente, habilitando la comercialización en EE. UU.

- Abril 2025: QIAGEN reveló planes para tres instrumentos automatizados de preparación de muestras con un lanzamiento previsto para 2026.

- Enero 2025: Inari aseguró USD 144 millones para escalar la edición génica múltiple para cultivos en hilera.

- Septiembre 2024: Illumina y LGC Biosearch firmaron un acuerdo que combina la preparación Amp-Seq con la química de Illumina para investigadores de Asia-Pacífico y América del Sur.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de agrigenómica como todos los servicios de laboratorio y software que secuencian, analizan o editan ADN y ARN específicamente para el mejoramiento de cultivos y ganado; el valor incluye tarifas por preparación de muestras, ejecuciones de secuenciación, genotipado, pipelines de bioinformática y consultoría relacionada. Según Mordor Intelligence, las ventas de hardware se contabilizan únicamente cuando están incluidas en un contrato de servicio, dado que la intención de gasto sigue siendo el descubrimiento de rasgos agronómicos y no la propiedad de instrumentos.

Exclusión del alcance: la genómica humana independiente, la de microbioma o la de animales de compañía, y cualquier venta de instrumentos de secuenciación pura sin un componente de servicio agrícola no se consideran.

Descripción general de la segmentación

- Por Tecnología

- PCR en Tiempo Real (qPCR)

- Microarrays

- Secuenciación de Próxima Generación (NGS)

- Electroforesis Capilar

- Otras Tecnologías (ensayos basados en CRISPR, PCR Digital, etc.)

- Por Tipo de Secuenciador

- Illumina HiSeq y NovaSeq

- PacBio y Oxford Nanopore

- Secuenciadores Sanger

- SOLiD

- Otros (Ion Proton, GeneMind GenoLab M, etc.)

- Por Aplicación

- Cultivos

- Ganado

- Por Oferta de Servicios

- Genotipado

- Huella Digital de ADN

- Evaluación de Pureza Genética

- Evaluación de Pureza de Rasgos

- Análisis de Expresión Génica

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Bajos

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio

- Turquía

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Kenia

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a desarrolladores de semillas, empresas de genética animal y CRO genómicos en América del Norte, Europa, Asia-Pacífico y América Latina. Estas conversaciones validaron los precios típicos de los servicios de secuenciación, los tamaños de paneles solicitados por los agricultores y la probable adopción de plataformas de lectura larga de tercera generación durante los próximos cinco años.

Investigación documental

Iniciamos el trabajo mapeando conjuntos de datos gubernamentales y multilaterales, como los lanzamientos de variedades de cultivos del USDA-ERS, el comercio de genética ganadera de Eurostat, los números de rebaños reproductores de FAOSTAT de la FAO y las solicitudes de patentes de la OMPI relacionadas con CRISPR o la selección asistida por marcadores. Los informes 10-K de las empresas, artículos revisados por pares en revistas como Frontiers in Plant Science, y documentos técnicos de asociaciones comerciales de ISAAA y la Federación Internacional de Semillas nos ayudaron a establecer referencias de costos de rendimiento y curvas de adopción. Los repositorios de pago a los que acceden los analistas de Mordor, D&B Hoovers para divisiones financieras y Questel para análisis de patentes, completaron las divisiones de ingresos y el ritmo de innovación. Las fuentes citadas anteriormente ilustran la amplitud del trabajo; se consultaron muchas otras para corroboración y aclaración.

Dimensionamiento del mercado y pronóstico

Primero se construyó un conjunto de demanda de arriba hacia abajo a partir de la superficie cultivada mundial, el número de animales reproductores contabilizados y su penetración observada en pruebas genómicas. Los resultados se verificaron mediante consolidaciones selectivas de abajo hacia arriba de los ingresos por servicios divulgados por proveedores cotizados y verificaciones de precio de venta promedio × volumen compartidas por los entrevistados, antes de una alineación iterativa. Las variables clave que impulsan el modelo incluyen el costo por gigabase, el número de lanzamientos de semillas híbridas por temporada, las tasas de inseminación artificial del ganado, el recuento de rasgos editados genéticamente aprobados y los desembolsos públicos en I+D. Los pronósticos se basan en regresión multivariante, donde la reducción del costo de secuenciación y las aprobaciones regulatorias actúan como indicadores adelantados, con superposiciones ARIMA para capturar las oscilaciones cíclicas de los precios de las materias primas. Las brechas de datos en regiones emergentes se cubrieron aplicando ratios de adopción calibrados derivados de mercados análogos.

Ciclo de validación de datos y actualización

Los resultados se someten a análisis de varianza frente a valores comerciales externos, revisión por pares de analistas y aprobación de nivel superior. El conjunto de datos se actualiza anualmente, con revisiones a mitad de ciclo cuando ocurren eventos materiales, cambios importantes en los precios o autorizaciones regulatorias de referencia.

Por qué la línea de base de agrigenómica de Mordor inspira confianza

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes umbrales de inclusión, escalas de precios y velocidades de actualización.

Los principales factores de brecha derivan de si los consumibles de preparación de muestras se registran como hardware, con qué rapidez se trasladan los costos de NGS en rápida disminución, y el año en que se asume que los rasgos editados genéticamente se comercializarán. Mordor divulga cada variable, utiliza tanto la lógica de superficie cultivada de arriba hacia abajo como las consolidaciones corroborativas de proveedores, y revisa las conversiones de divisas cada trimestre; muchas cifras externas aplican un único margen o dejan la metodología opaca.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 5,0 B | Mordor Intelligence | - |

| USD 7,6 B | Global Consultancy A | Agrupa las ventas de instrumentos de secuenciación y asume una adopción inmediata de rasgos a nivel mundial |

| USD 4,8 B | Trade Journal B | Excluye las pruebas ganaderas y fija la curva de costos de NGS en una caída anual plana del 5 % |

Estas comparaciones demuestran que la disciplinada selección de variables de Mordor y la validación semestral ofrecen una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear y someter a pruebas de estrés con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de agrigenómica?

El mercado de agrigenómica está valorado en USD 5,49 mil millones en 2026 y se proyecta que alcance USD 8,74 mil millones para 2031.

¿Qué segmento tecnológico está creciendo más rápido?

La Secuenciación de Próxima Generación se está expandiendo a una CAGR del 12,22%, superando a la PCR en Tiempo Real a medida que los costos disminuyen y la profundidad de datos aumenta.

¿Por qué Asia-Pacífico es la región de crecimiento más atractiva?

Las hojas de ruta gubernamentales en China e India, la capacidad de secuenciación a gran escala y los cambios regulatorios favorables impulsan una CAGR del 11,33% para la región.

¿Cómo influyen las plataformas de inteligencia artificial en la agrigenómica?

Las herramientas de inteligencia artificial acortan los ciclos de mejoramiento al predecir los vínculos genotipo-fenotipo, mejorando la precisión de la selección y reduciendo los costos de los ensayos de campo.

Última actualización de la página el: