Tamaño y Participación del Mercado de Pruebas de Biológicos Agrícolas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.09% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas de Biológicos Agrícolas por Mordor Intelligence

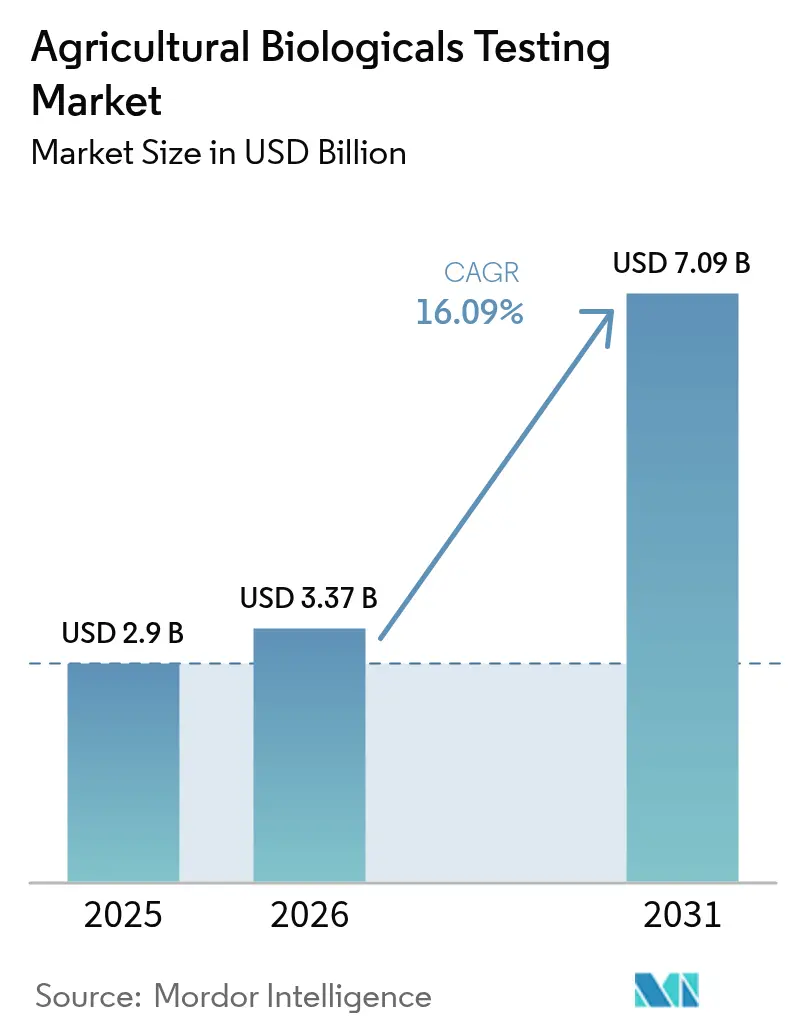

El tamaño del mercado de pruebas de biológicos agrícolas fue valorado en USD 2,9 mil millones en 2025 y se estima que crecerá desde USD 3,37 mil millones en 2026 hasta alcanzar USD 7,09 mil millones en 2031, a una CAGR del 16,09% durante el período de previsión (2026-2031). Este rápido crecimiento está arraigado en regulaciones globales más estrictas que exigen evidencia exhaustiva de eficacia y seguridad para los insumos biológicos, la creciente adopción de protección sostenible de cultivos y la expansión de la secuenciación de nueva generación en los flujos de trabajo de laboratorio[1]Fuente: "Plaguicidas Bioquímicos," Agencia de Protección Ambiental, epa.gov. Los laboratorios independientes están ampliando plataformas automatizadas de alto rendimiento que acortan los plazos de los estudios, mientras que las plantillas armonizadas entre los principales reguladores están comenzando a reducir las presentaciones duplicadas[2]Fuente: "Agencia de Gestión de Plagas y Plaguicidas," Health Canada, canada.ca. Los modelos flexibles de externalización permiten a las empresas emergentes de biológicos obtener capacidad de prueba de primer nivel sin el costo fijo de las instalaciones de Buenas Prácticas de Laboratorio (BPL), y los mandatos de trazabilidad digital están transformando los informes en flujos de datos en tiempo real listos para blockchain[3]Fuente: "Pasaportes Digitales de Productos," Comisión Europea, ec.europa.eu.

Conclusiones Clave del Informe

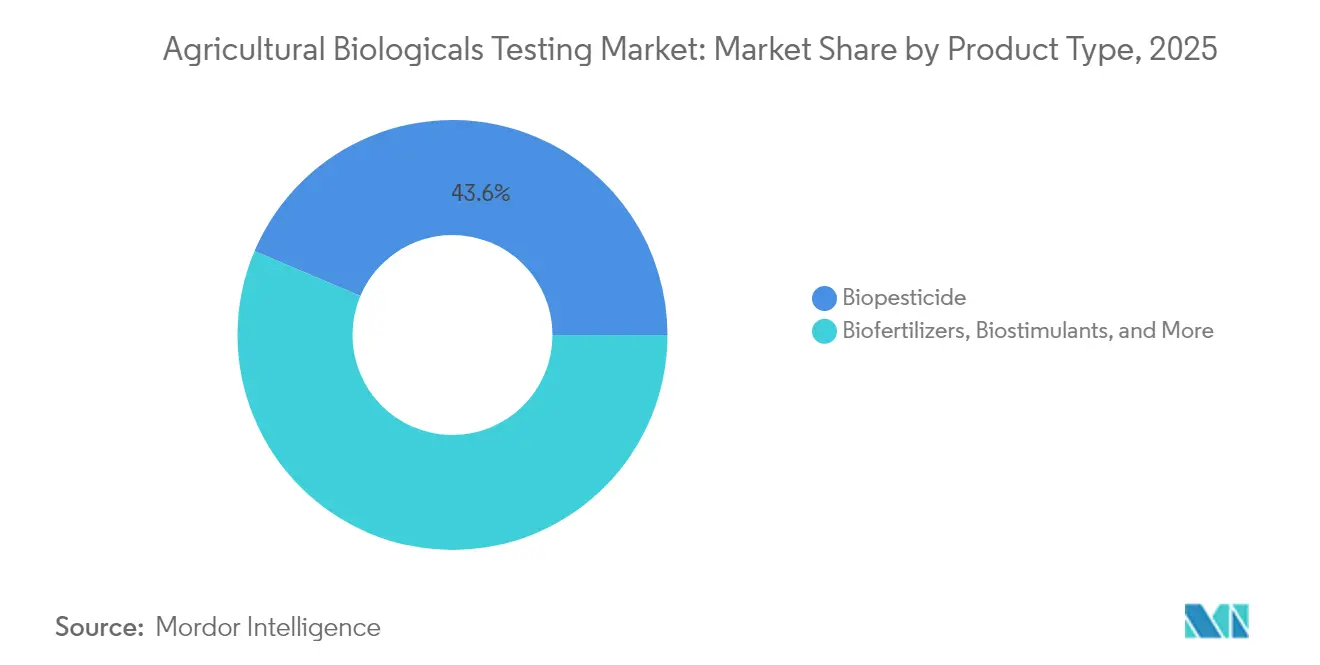

- Por tipo de producto, los biopesticidas representaron el 43,62% de la participación del mercado de pruebas de biológicos agrícolas en 2025, y se proyecta que las pruebas de bioestimulantes avancen a una CAGR del 17,15% hasta 2031.

- Por aplicación, el soporte de campo dominó con una participación de ingresos del 40,12% en 2025, mientras que se anticipa que los servicios analíticos se expandan a una CAGR del 17,44% hasta 2031.

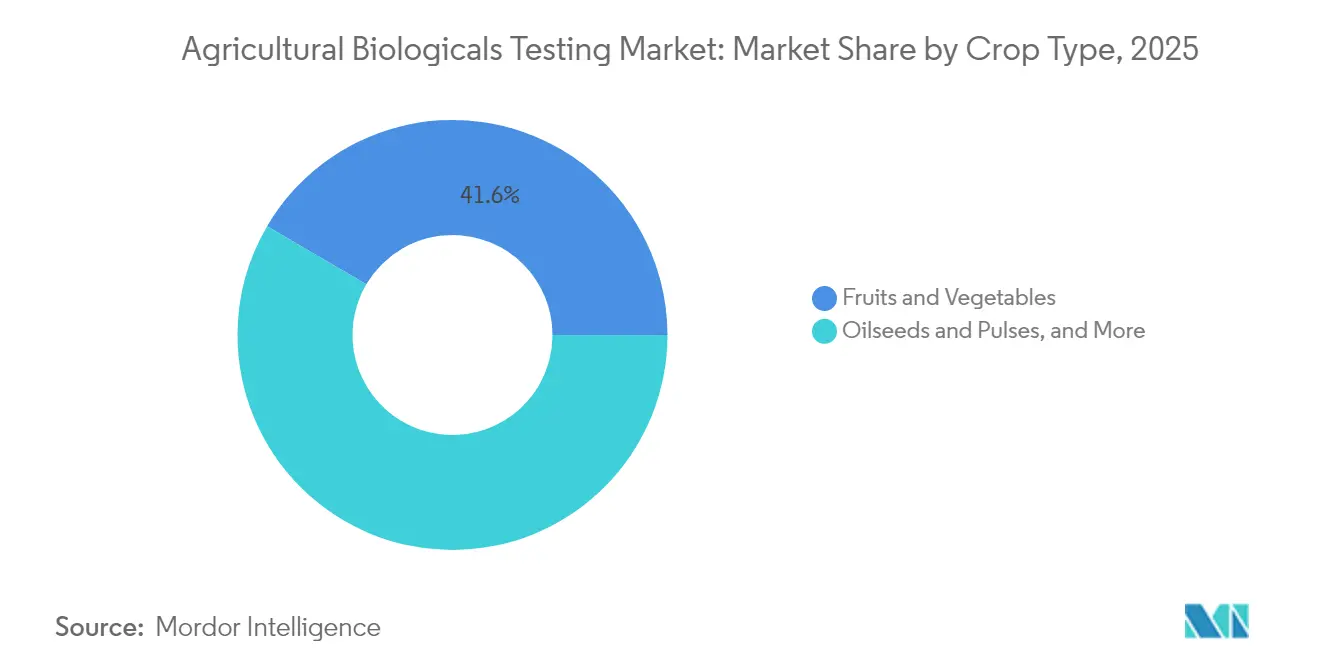

- Por tipo de cultivo, las frutas y verduras representaron el 41,55% del tamaño del mercado de pruebas de biológicos agrícolas en 2025, y se prevé que las oleaginosas y leguminosas escalen a una CAGR del 16,22% entre 2026 y 2031.

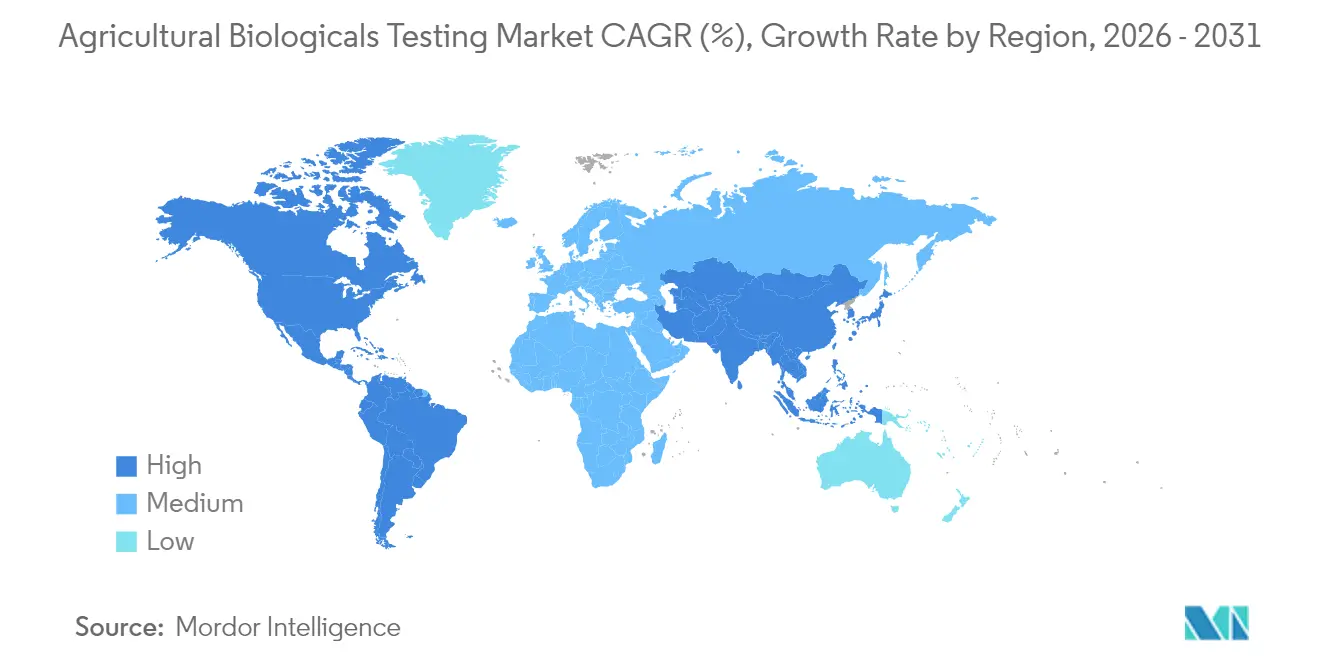

- Por geografía, América del Norte lideró el panorama de 2025 con una participación del 34,68% en ingresos, mientras que Asia-Pacífico está preparada para avanzar a una CAGR del 16,12% hasta 2031.

- Los cinco principales actores, incluidos Eurofins Scientific SE, SGS SA, Intertek Group plc, Bureau Veritas SA y ALS Limited, controlaron conjuntamente una participación mayoritaria de los ingresos del mercado de pruebas de biológicos agrícolas en 2024.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pruebas de Biológicos Agrícolas

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión del Área de Cultivo Orgánico | +2.8% | Europa y América del Norte lideran, efecto global | Mediano plazo (2-4 años) |

| Regulaciones Globales Estrictas que Favorecen los Biológicos | +3.2% | América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente Demanda de los Consumidores de Alimentos Libres de Residuos | +2.5% | Mercados desarrollados a nivel mundial | Mediano plazo (2-4 años) |

| Inversiones Aceleradas en Investigación y Desarrollo por Parte de los Principales Grupos Agroquímicos | +2.1% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Auge de la Externalización por Parte de Empresas Emergentes Biológicas de Nivel Medio | +1.9% | América del Norte y Europa, en expansión en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mandatos de Trazabilidad Digital y Pasaportes de Cultivos | +1.7% | Europa impulsa el despliegue global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Área de Cultivo Orgánico

El área de cultivo orgánico continúa creciendo a un ritmo más rápido que la tierra convencional, y los organismos de certificación ahora exigen ensayos de campo de múltiples temporadas, análisis de residuos y estudios de microbioma del suelo antes de aprobar insumos biológicos. El Programa Nacional Orgánico de los Estados Unidos ha intensificado la vigilancia de residuos, lo que requiere que los laboratorios integren flujos de trabajo cromatográficos y moleculares avanzados [4]Fuente: "Programa Nacional Orgánico," Departamento de Agricultura de los Estados Unidos, usda.gov . El esquema orgánico de Europa refleja estas exigencias de pruebas y añade trazabilidad blockchain, lo que obliga a los laboratorios a actualizar su infraestructura digital. Los ensayos de campo se realizan en diversas zonas climáticas para capturar la variabilidad, lo que aumenta el volumen de pruebas a lo largo de dos o tres cosechas. Los precios premium para los productos con certificación orgánica compensan el mayor gasto en pruebas, creando un ciclo de financiación duradero para los servicios de laboratorio. A medida que los reguladores endurecen las listas de insumos orgánicos, los fabricantes dependen de datos independientes de Buenas Prácticas de Laboratorio (BPL) para proteger el posicionamiento de sus productos en los lucrativos canales orgánicos.

Regulaciones Globales Estrictas que Favorecen los Biológicos

La Agencia de Protección Ambiental ahora exige caracterización molecular y toxicología integral para los plaguicidas bioquímicos, mientras que el Instituto para el Control de Agroquímicos del Ministerio de Agricultura de China (ICAMA) ha adoptado protocolos paralelos de registro microbiano [5]Fuente: "Instituto para el Control de Agroquímicos, Ministerio de Agricultura y Asuntos Rurales," icama.org.cn. Esta convergencia armoniza los paquetes de datos fundamentales, pero eleva los umbrales de documentación, favoreciendo a los grandes proveedores certificados en BPL. Las cláusulas de vigilancia poscomercialización extienden las pruebas mucho más allá del lanzamiento, generando ingresos recurrentes para los laboratorios. El reconocimiento mutuo de datos dentro de determinados bloques comerciales evita la duplicación total, pero aún requiere estudios de residuos y medio ambiente específicos por región. Los carriles de revisión acelerada recompensan los expedientes que incluyen análisis exhaustivos, lo que impulsa a los patrocinadores a invertir en socios de laboratorio de primer nivel desde el principio. El efecto neto es una cartera de pruebas más amplia y predecible, anclada al cumplimiento normativo a largo plazo.

Creciente Demanda de los Consumidores de Alimentos Libres de Residuos

Las tarjetas de puntuación de minoristas y procesadores exigen cada vez más la verificación por terceros de que los insumos biológicos no dejan residuos químicos detectables. Las plataformas de cromatografía líquida-espectrometría de masas (LC-MS) de alta sensibilidad ahora cuantifican metabolitos activos a niveles de partes por mil millones, y los resultados se alimentan directamente en los paneles de control de proveedores [6]Fuente: "Programa de Monitoreo de Residuos de Plaguicidas," Administración de Alimentos y Medicamentos, fda.gov. Los códigos QR en los envases de productos permiten a los compradores ver el certificado de prueba, vinculando la transparencia con la fidelidad a la marca. Las campañas de concienciación en redes sociales amplían las preocupaciones sobre residuos y estimulan los segmentos de mercado premium, especialmente para frutas y verduras frescas. Las economías emergentes emulan los límites de residuos occidentales a medida que se amplían los objetivos de exportación, expandiendo la base de pruebas disponible. El monitoreo continuo de residuos también informa las estrategias de comunicación de riesgos que mantienen la confianza pública en la protección biológica de cultivos.

Inversiones Aceleradas en Investigación y Desarrollo por Parte de los Principales Grupos Agroquímicos

Los líderes agroquímicos globales ahora destinan hasta el 40% de los presupuestos de descubrimiento a programas biológicos, un cambio que genera demanda de bioensayos microbianos, pruebas de estabilidad de formulaciones y ensayos de eficacia en múltiples ubicaciones. Las pruebas externalizadas cubren las brechas de experiencia en biología molecular y metagenómica, donde las capacidades internas son insuficientes. Las solicitudes de patentes para agentes biológicos han aumentado un 45% cada año desde 2024, incrementando el retraso de estudios necesarios para los expedientes regulatorios. Las alianzas estratégicas entre multinacionales y laboratorios contratados aseguran compromisos de volumen plurianuales, lo que permite a los laboratorios obtener financiación para la expansión de instalaciones. Las herramientas de descubrimiento basadas en inteligencia artificial aceleran la selección de candidatos, pero simultáneamente multiplican los ensayos de confirmación, manteniendo la cartera de laboratorio cargada durante toda la década.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Falta de directrices armonizadas para las pruebas de biológicos | -1.8% | Los mercados emergentes sienten el mayor impacto | Largo plazo (≥ 4 años) |

| Alto costo y duración de los ensayos de campo en múltiples ubicaciones | -2.1% | Asia-Pacífico es la más afectada | Mediano plazo (2-4 años) |

| Bibliotecas limitadas de materiales de referencia para nuevos microorganismos | -1.5% | Global, agudo en categorías novedosas | Mediano plazo (2-4 años) |

| Escasez de estadísticos de bioensayos y auditores de control de calidad | -1.3% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Falta de Directrices Armonizadas para las Pruebas de Biológicos

La fragmentación regulatoria obliga a las empresas a repetir estudios para cada jurisdicción, multiplicando costos y tiempos. Los desacuerdos sobre los puntos finales estadísticos y los parámetros de seguridad ambiental ralentizan los esfuerzos de armonización de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), en particular para los plaguicidas basados en ARN. Los mercados emergentes a menudo publican directrices preliminares sin claridad de aplicación, lo que desincentiva las inversiones tempranas en pruebas. Las empresas más pequeñas enfrentan cargas desproporcionadas, ya que los programas paralelos agotan el capital y el personal limitados. Hasta que los términos y puntos finales estándar converjan, los laboratorios deben adaptar los protocolos para cada presentación, reduciendo las economías de escala y prolongando los ciclos de desarrollo.

Alto Costo y Duración de los Ensayos de Campo en Múltiples Ubicaciones

Los ensayos de eficacia de biológicos pueden superar los USD 500.000 por ingrediente activo y generalmente se extienden durante varias temporadas de cultivo para capturar la variabilidad ambiental[7]Fuente: Departamento de Agricultura de los Estados Unidos, "Manual del Programa Nacional Orgánico," usda.gov. La volatilidad climática impulsada por el cambio climático obliga a realizar réplicas adicionales para alcanzar significación estadística, lo que incrementa aún más los presupuestos. Las primas de seguros para el despliegue en campo abierto de nuevos microorganismos aumentan anualmente, y los sitios calificados limitados crean cuellos de botella que retrasan el inicio de los proyectos. Los obstáculos en la cadena de suministro, desde el envío de inoculantes vivos hasta el mantenimiento de cadenas de frío, agravan el riesgo logístico y los gastos. En conjunto, estos factores desincentivan a los innovadores más pequeños y limitan la entrada al mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Biopesticidas Anclan la Demanda

El segmento de biopesticidas representó el 43,62% de la participación del mercado de pruebas de biológicos agrícolas en 2025, respaldado por marcos regulatorios maduros y protocolos BPL estandarizados. Se proyecta que el tamaño del mercado de pruebas de biológicos agrícolas asociado al registro de biopesticidas continúe aumentando hasta 2031 a medida que los productos microbianos, botánicos y basados en ARN avanzan en las carteras de desarrollo. Los laboratorios aprovechan los patrones de demanda establecidos, lo que permite una programación y tasas de utilización predecibles. Los biofertilizantes capturaron una participación del 27,68% a medida que la salud del suelo ganó atención global bajo el Reglamento UE 2019/1009. La creciente claridad en torno a las definiciones de bioestimulantes impulsa esa categoría a la CAGR más rápida del 17,15%, con menús de pruebas que se expanden hacia la metabolómica vegetal y la elaboración de perfiles de expresión génica. Los laboratorios se están diversificando hacia estos nichos antes de los próximos hitos regulatorios que deberían desbloquear volumen incremental.

Junto con la armonización regulatoria, la diversificación por tipo de producto protege a los laboratorios contra la ciclicidad. La amortización de equipos se distribuye entre los tipos de ensayos, y la formación cruzada de científicos permite una dotación de personal flexible. A medida que los productos de interferencia de ARN se acercan al lanzamiento, crece la demanda de ensayos moleculares que verifican el modo de acción y los efectos fuera del objetivo, profundizando la complejidad del servicio y los ingresos por estudio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Soporte de Campo Sigue Siendo el Núcleo

Las actividades de soporte de campo, los ensayos en múltiples ubicaciones, los estudios de destino ambiental y la optimización de aplicaciones representaron el 40,12% de las ventas en 2025. Esta parte del mercado de pruebas de biológicos agrícolas está profundamente integrada en los calendarios de comercialización de los productores. Los ensayos a gran escala validan la eficacia en condiciones reales de cultivo, y sus hallazgos impulsan las declaraciones de etiqueta y los mensajes de marketing. Los expedientes regulatorios, la segunda aplicación más grande con una participación significativa, mantienen una demanda constante debido a las renovaciones continuas de registro. El tamaño del mercado de pruebas de biológicos agrícolas para los servicios analíticos, que incluyen diagnósticos moleculares y secuenciación, se está expandiendo a una CAGR del 17,44% a medida que los patrocinadores buscan una comprensión más profunda de la genética de las cepas y la pureza del producto.

El trabajo rutinario de estabilidad de formulaciones y vida útil llena los calendarios de los laboratorios durante los meses fuera de temporada, lo que ayuda a equilibrar la utilización de la capacidad. Los análisis de alto rendimiento reducen los costos por muestra, lo que alienta a las empresas más pequeñas a solicitar paneles de estudio más amplios que antes eran prohibitivos en términos de costo. Los laboratorios se diferencian agrupando programas de campo y analíticos en paquetes integrales, ofreciendo a los clientes la comodidad de un contrato único y reportes de datos unificados.

Por Tipo de Cultivo: Los Productos Especializados Dominan

Las frutas y verduras de alto valor representaron el 41,55% del tamaño del mercado de pruebas de biológicos agrícolas en 2025, porque los compradores de productos frescos aplican los límites de residuos más estrictos. Los cereales y granos representaron una participación significativa respaldada por la amplia superficie cultivada y la demanda de tratamiento de semillas. Las oleaginosas y leguminosas registraron la perspectiva de CAGR más rápida del 16,22%, impulsadas por el crecimiento del mercado de proteínas vegetales y la expansión de las opciones biológicas. La participación restante proviene de plantas ornamentales, césped y silvicultura, segmentos que abren ventanas de laboratorio estacionales adicionales y mitigan las limitaciones de capacidad máxima. La diversificación de cultivos garantiza ingresos equilibrados a lo largo del calendario agrícola, lo que permite a los laboratorios gestionar los niveles de personal de manera eficiente.

Los patrones de producción regionales profundizan estas dinámicas y empujan a los laboratorios a diversificar su experiencia en cultivos. Los productores de bayas de California buscan pruebas de residuos de respuesta rápida para proteger los canales de exportación, mientras que los productores de maíz del Medio Oeste encargan ensayos de campo de grandes parcelas que validan el rendimiento del tratamiento de semillas en diferentes tipos de suelo. En Europa, las operaciones de tomate en invernadero solicitan monitoreo microbiano continuo para cumplir con los requisitos de pasaporte digital, añadiendo flujos de ingresos recurrentes. El tamaño del mercado de pruebas de biológicos agrícolas vinculado a cereales y granos también está aumentando porque los exportadores deben alinearse con los estándares de importación más estrictos en los mercados asiáticos de alto valor. En conjunto, las regulaciones específicas por cultivo y los protocolos de los compradores garantizan un crecimiento sostenido de la demanda que es resiliente a través de los ciclos de materias primas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La región de Asia-Pacífico es la de mayor crecimiento, con una CAGR del 16,12% hasta 2031, ya que China aplica requisitos de datos moleculares para cada plaguicida microbiano bajo sus reglas del Instituto para el Control de Agroquímicos (ICAMA) y Japón implementa protocolos de prueba de interferencia de ARN que requieren diagnósticos moleculares avanzados. La vasta superficie cultivada de China genera una demanda constante porque tanto las empresas nacionales como las multinacionales deben realizar ensayos locales para registrar nuevas cepas, mientras que la superficie de cultivo orgánico de India se está expandiendo más del 12% cada año e impulsa estudios de eficacia adicionales para los organismos de certificación. Corea del Sur está combinando insumos biológicos con sensores de agricultura inteligente, por lo que los laboratorios allí están actualizando plataformas de datos que se conectan directamente a los paneles de control del Internet de las Cosas. Los menores costos laborales también permiten a las empresas de pruebas asiáticas realizar ensayos grandes en múltiples ubicaciones a precios que superan a muchos proveedores occidentales. Un incipiente esfuerzo de armonización de la Asociación de Naciones del Sudeste Asiático (ASEAN) está en marcha para alinear las plantillas de estudio, lo que se espera que reduzca la fricción regulatoria en el Sudeste Asiático en los próximos años.

América del Norte todavía tiene la mayor participación de ingresos, con casi el 34,68% en 2025, ya que más de 200 instalaciones certificadas en BPL ya cubren el espectro completo de ensayos biológicos. Una plantilla común adoptada por la Agencia de Protección Ambiental de los Estados Unidos y la Agencia de Gestión de Plagas y Plaguicidas de Canadá (PMRA) ahora ahorra a los patrocinadores hasta el 20% en gastos de estudios duplicados, manteniendo el rigor científico intacto. Los productores exportadores de México están incrementando los volúmenes de pruebas un 18% anualmente a medida que buscan certificados libres de residuos para envíos a los Estados Unidos y Europa. Las herramientas de inteligencia artificial integradas en muchos laboratorios de los Estados Unidos reducen el tiempo de revisión de datos en aproximadamente un cuarto, liberando capacidad para nuevos estudios de contención microbiana. La región también se beneficia de sólidas asociaciones universitarias que pilotan protocolos de nueva generación antes de que se extiendan a nivel mundial.

Europa avanza a medida que el Reglamento 2019/1009 ofrece la hoja de ruta más detallada del mundo para las pruebas de bioestimulantes. Alemania y Francia representan más del 40% de los ingresos regionales gracias a sus grandes sectores agrícolas y estrictas culturas de cumplimiento normativo. Las normas posteriores al Brexit del Reino Unido obligan a presentaciones dobles, añadiendo aproximadamente un 10% de trabajo de estudio adicional para los productos vendidos en ambos lados del Canal de la Mancha. Las reglas de pasaporte digital de productos que entran en vigor más adelante en la década requerirán archivos de prueba listos para blockchain, un cambio que favorece a los laboratorios con infraestructura de datos sofisticada. Los incentivos del Pacto Verde y los centros especializados como los Países Bajos para cultivos de invernadero mantienen la cartera regional llena incluso cuando las zonas climáticas varían ampliamente en todo el continente.

Panorama Competitivo

El mercado de pruebas de biológicos agrícolas muestra una concentración moderada, ya que los cinco mayores actores juntos controlan la mayoría de los ingresos globales, mientras que muchos especialistas regionales llenan nichos locales. La escala importa para la experiencia regulatoria y las inversiones de capital, pero la agronomía específica de cada país a menudo recompensa a las pequeñas empresas que pueden entregar informes rápidamente y en idiomas locales. El poder de fijación de precios reside principalmente en los laboratorios que combinan credenciales BPL con presencia global, pero los clientes aún dividen el trabajo para mantener la competencia activa. Como resultado, tanto las redes multinacionales como los independientes ágiles capturan bolsillos rentables de demanda.

Eurofins Scientific lidera con una participación importante y continúa creciendo a través de adquisiciones como Verdelab Bioscience, que añadió profundas habilidades en fitopatología en 2024. SGS SA es otro actor destacado en la industria y está ampliando aún más su capacidad en América del Norte y firmando contratos plurianuales con varios de los principales grupos de protección de cultivos. Intertek invirtió USD 18 millones en automatización europea que combina manipuladores robóticos con análisis de inteligencia artificial, mientras que Bureau Veritas y ALS Limited han apuntado a los servicios de microbioma del suelo y de campo en Asia-Pacífico, respectivamente. Estos movimientos ilustran cómo el gasto de capital y la experiencia en nichos sirven como palancas de crecimiento efectivas.

La adopción tecnológica sigue siendo el principal campo de batalla. La secuenciación de nueva generación acorta el trabajo de identificación microbiana, y las plataformas automatizadas de alto rendimiento reducen semanas de los ensayos de eficacia. Los portales en la nube ahora ofrecen a los clientes paneles de control de estudios en tiempo real, que rápidamente se han convertido en una expectativa básica. Las oportunidades de espacio en blanco se encuentran en los plaguicidas basados en ARN y los consorcios microbianos complejos que aún carecen de métodos estandarizados, por lo que los primeros laboratorios en dominar estos ensayos disfrutarán de precios superiores y lealtad de los primeros adoptantes.

Líderes de la Industria de Pruebas de Biológicos Agrícolas

Eurofins Scientific SE

SGS SA

Intertek Group plc

Bureau Veritas SA

ALS Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Intertek destinó USD 18 millones para la automatización de laboratorios en su red europea, implementando manipuladores robóticos y análisis de inteligencia artificial que aumentan el rendimiento diario de muestras en casi un tercio.

- Enero de 2025: i2LResearch Ltd., ahora parte de Cawood, lanzó un portal digital seguro que permite a los clientes rastrear los hitos del estudio y descargar documentos regulatorios en tiempo real, cumpliendo con los nuevos requisitos de datos de pasaporte digital de la UE.

- Diciembre de 2024: Fera Science Ltd. inauguró una unidad de contención avanzada para ensayos de plaguicidas microbianos, con cámaras de estrés climático que simulan condiciones meteorológicas extremas y apoyan las evaluaciones de bioseguridad para biopesticidas de nueva generación.

- Noviembre de 2024: BiocSol cerró una ronda semilla de EUR 5,2 millones (aproximadamente USD 5,6 millones) para acelerar el desarrollo de plaguicidas microbianos, ampliar la infraestructura de laboratorio y escalar la producción piloto. El nuevo capital proporciona a la empresa emergente el margen para contratar microbiólogos adicionales, validar cepas líderes bajo condiciones BPL y preparar sus primeras presentaciones regulatorias.

Alcance del Informe Global del Mercado de Pruebas de Biológicos Agrícolas

Las pruebas de biológicos agrícolas se refieren a varios tipos de pruebas, como análisis de eficacia, toxicidad, estabilidad y microbiológicos, que se realizan en biológicos agrícolas como biofertilizantes, biopesticidas y bioestimulantes. Los biológicos agrícolas comprenden productos naturales desarrollados específicamente para la producción de cultivos. El Mercado de Pruebas de Biológicos Agrícolas está segmentado por Tipo de Producto (Biopesticidas, Biofertilizantes, Bioestimulantes y Otros Tipos de Productos), Aplicación (Soporte de Campo, Regulatorio, Analítico y Otras Aplicaciones) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y África). El informe ofrece el tamaño del mercado y las previsiones en valor (USD) de los segmentos mencionados anteriormente.

| Biopesticidas |

| Biofertilizantes |

| Bioestimulantes |

| Otros Tipos de Productos |

| Soporte de Campo |

| Regulatorio |

| Analítico |

| Otras Aplicaciones |

| Cereales y Granos |

| Frutas y Verduras |

| Oleaginosas y Leguminosas |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Turquía |

| Arabia Saudita | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Kenia | |

| Resto de África |

| Por Tipo de Producto | Biopesticidas | |

| Biofertilizantes | ||

| Bioestimulantes | ||

| Otros Tipos de Productos | ||

| Por Aplicación | Soporte de Campo | |

| Regulatorio | ||

| Analítico | ||

| Otras Aplicaciones | ||

| Por Tipo de Cultivo | Cereales y Granos | |

| Frutas y Verduras | ||

| Oleaginosas y Leguminosas | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Turquía | |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la previsión de ingresos para las pruebas de biológicos agrícolas en 2031?

Se proyecta que el mercado alcance USD 7,09 mil millones en 2031.

¿Qué segmento de producto impulsa la mayor participación en las pruebas de biológicos en la actualidad?

Los biopesticidas lideran con el 43,62% de los ingresos de 2025.

¿Qué área de aplicación se está expandiendo más rápidamente?

Se prevé que los servicios analíticos crezcan a una CAGR del 17,44% hasta 2031.

¿Por qué Asia-Pacífico es la región de mayor crecimiento?

Los protocolos más estrictos de China y Japón y el auge orgánico de India elevan la demanda de pruebas regional a una CAGR del 16,12%.

¿Cómo están influyendo los pasaportes digitales de cultivos en la demanda de laboratorios?

Exigen datos listos para blockchain y acceso en tiempo real, lo que aumenta la carga de trabajo analítico y favorece a los laboratorios automatizados.

Última actualización de la página el: