Tamaño y Participación del Mercado de Biológicos Agrícolas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 32.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 51.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.63% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biológicos Agrícolas por Mordor Intelligence

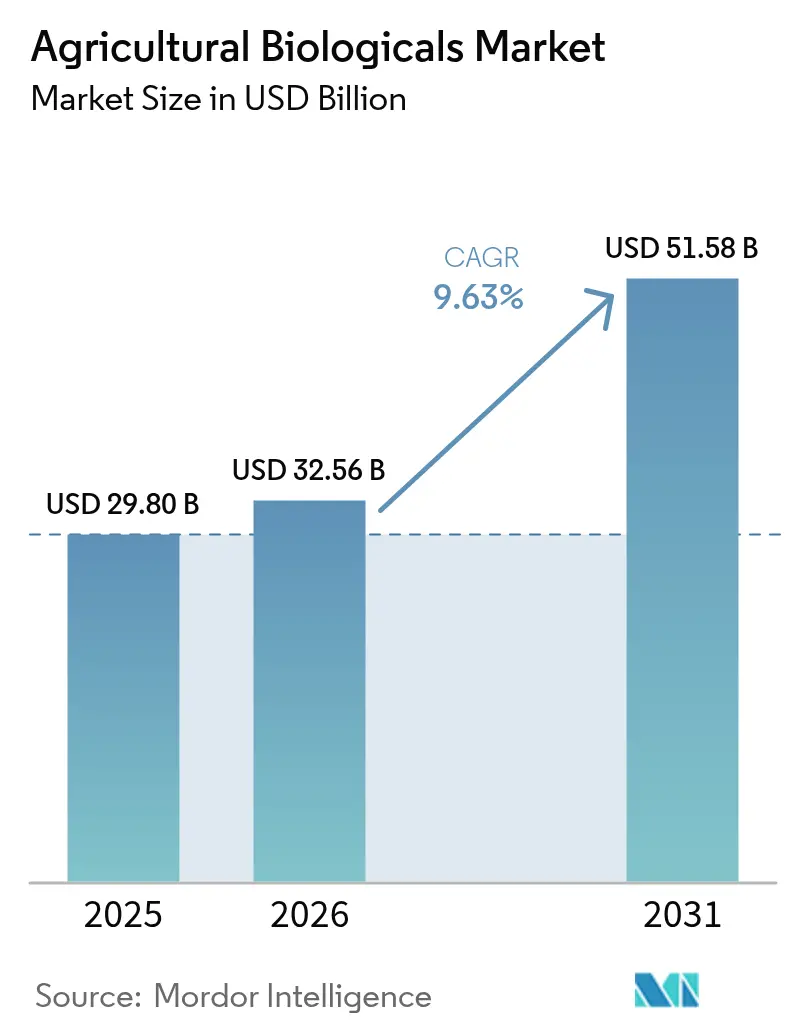

El tamaño del mercado de biológicos agrícolas se estima en USD 29,80 mil millones en 2025 y se proyecta que alcance USD 32,56 mil millones en 2026 y USD 51,58 mil millones en 2031, creciendo a una CAGR del 9,63% de 2026 a 2031. El endurecimiento acelerado de los umbrales de residuos, la rápida resistencia de las plagas a las formulaciones químicas convencionales y la monetización de las prácticas agrícolas eficientes en carbono están orientando a los productores hacia insumos biológicos que satisfacen tanto los objetivos agronómicos como los de sostenibilidad. Los grandes operadores de soja y maíz en Brasil y Estados Unidos ya han integrado inoculantes microbianos en sus programas de siembra, mientras que los productores de hortalizas en invernadero de Europa Occidental están adoptando biofungicidas a base de proteínas que ofrecen una consistencia comparable a la de los productos químicos sin residuos detectables. La consolidación entre los actores establecidos se está acelerando. Las adquisiciones recientes han reunido las bibliotecas de cepas más extensas de la industria, los activos de fermentación y el conocimiento en formulación, elevando las barreras de entrada para los proveedores de nivel medio, pero abriendo nichos para las empresas emergentes que localizan la producción mediante fermentación en la propia explotación.

Conclusiones Clave del Informe

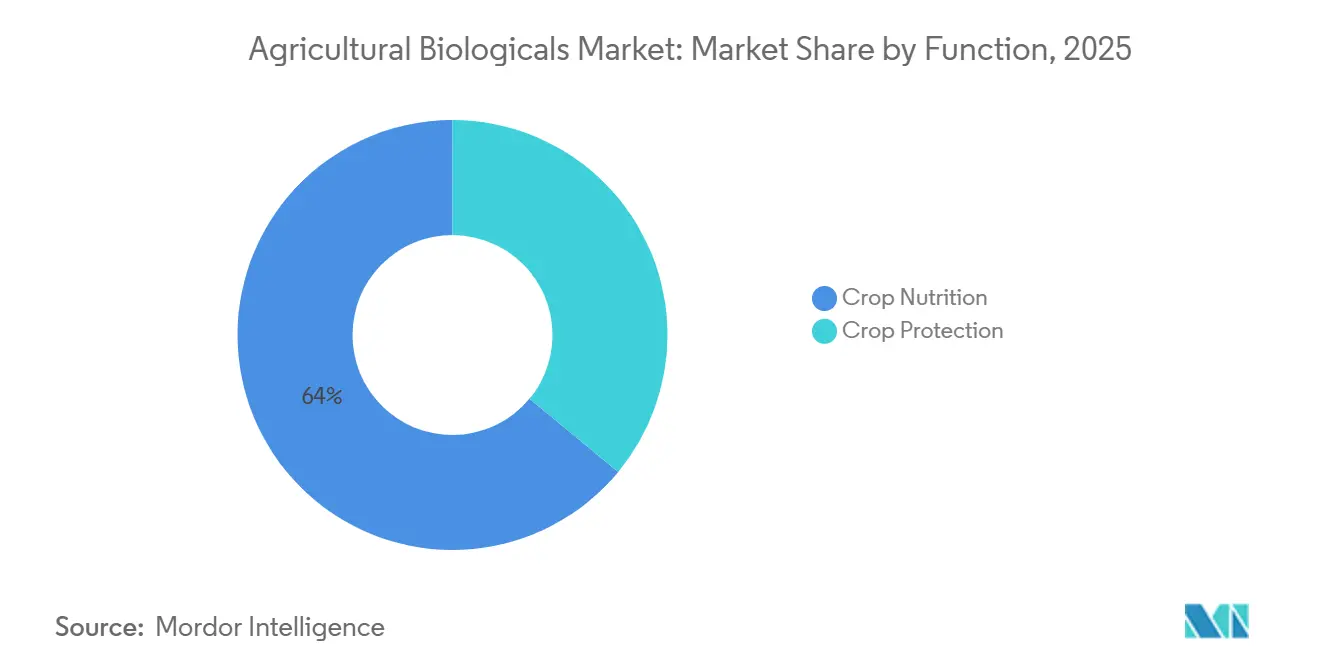

- Por función, la nutrición de cultivos representó el 64,0% de la participación del mercado de biológicos agrícolas en 2025, mientras que la protección de cultivos se expande a una CAGR del 9,6% hasta 2031.

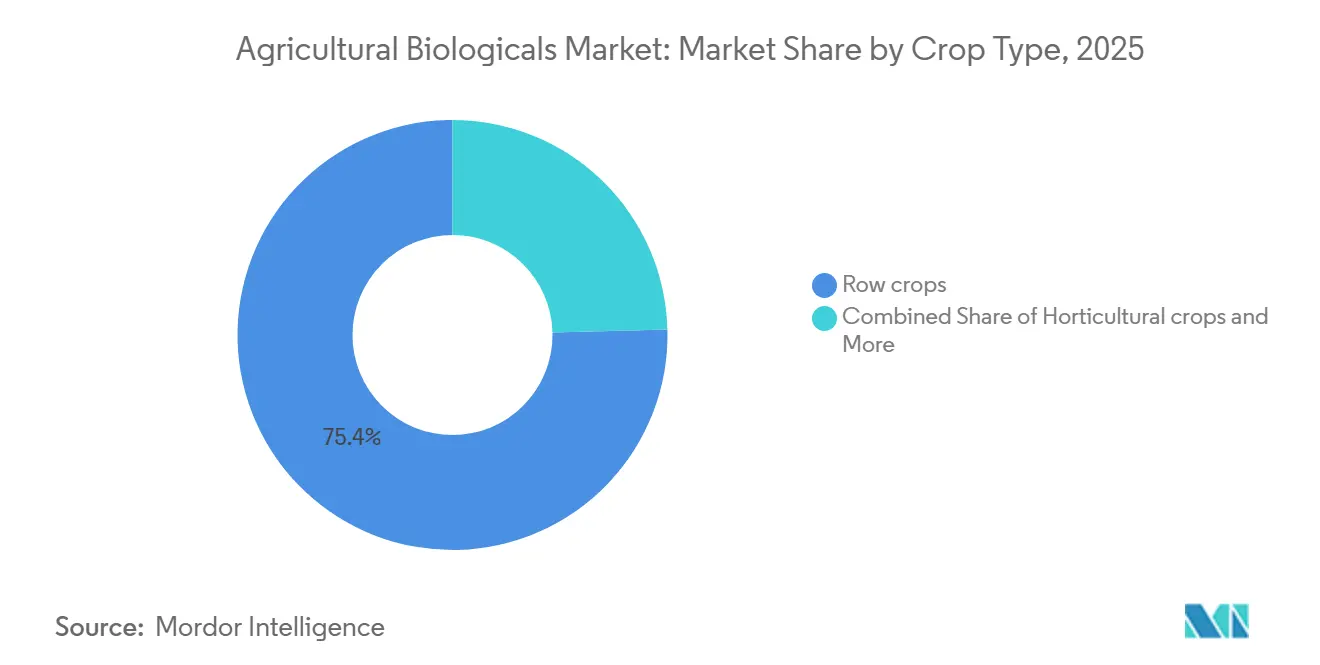

- Por tipo de cultivo, los cultivos en hilera representaron el 75,4% del tamaño del mercado de biológicos agrícolas en 2025, mientras que los cultivos hortícolas avanzan a una CAGR del 9,8% hasta 2031.

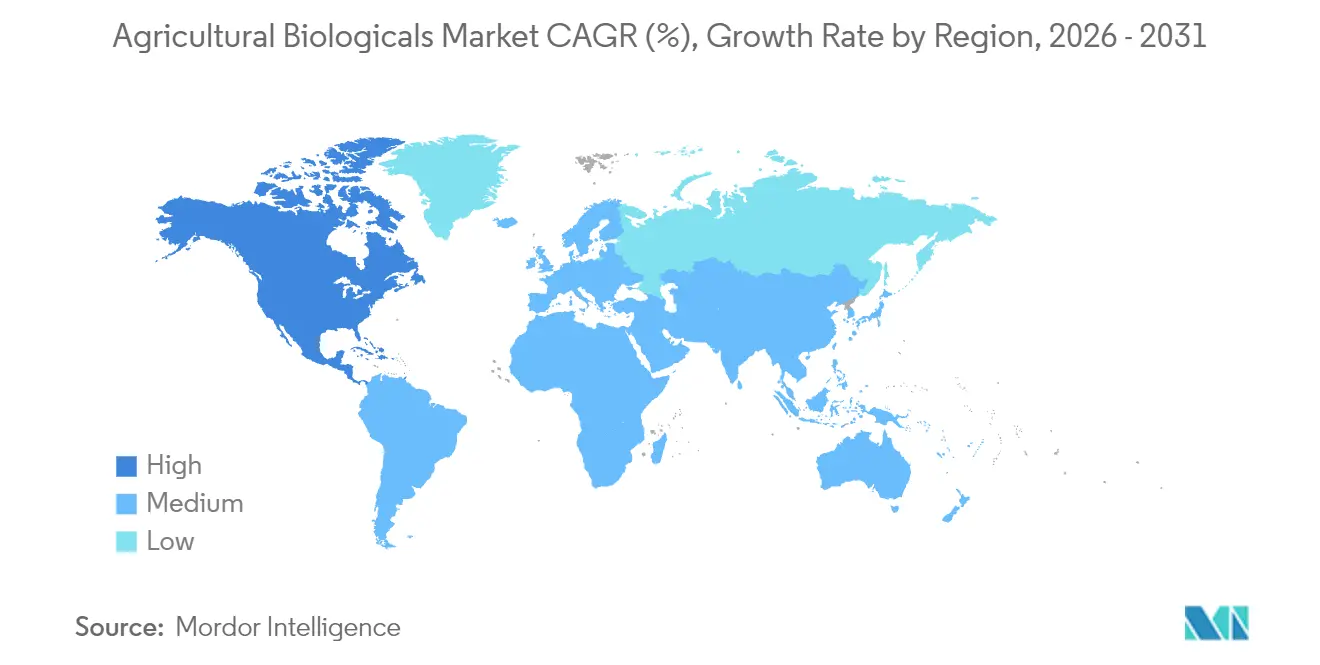

- Por geografía, Europa representó una participación regional del 34,0% en 2025, mientras que América del Norte proyecta avanzar a una CAGR del 11,9% hasta 2031.

- El mercado de biológicos agrícolas está muy fragmentado, con los cinco principales actores, incluidos Corteva Agriscience, Koppert Biological Systems B.V., Biofirst Group NV, Valent BioSciences LLC y Syngenta AG, que poseen solo una participación limitada del mercado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Biológicos Agrícolas

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de productos orgánicos y libres de residuos | +1.8% | Global, concentrado en América del Norte, Europa y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Restricciones globales estrictas sobre agroquímicos sintéticos | +2.1% | Europa, América del Norte, China y mercados seleccionados de América del Sur | Corto plazo (≤ 2 años) |

| Integración de biológicos en los programas corporativos de manejo integrado de plagas (MIP) | +1.5% | Global, liderado por Brasil, Estados Unidos y Australia | Mediano plazo (2-4 años) |

| Ingresos por créditos de carbono derivados de prácticas agrícolas regenerativas | +1.2% | América del Norte, Europa y zonas piloto en América del Sur | Largo plazo (≥ 4 años) |

| Descubrimiento de cepas microbianas habilitado por inteligencia artificial (IA) | +1.4% | Centros de investigación globales en Estados Unidos, Europa e Israel | Mediano plazo (2-4 años) |

| Modelos de fermentación en la explotación y fabricación local de bioinsumos | +1.0% | Asia-Pacífico emergente, África y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Productos Orgánicos y Libres de Residuos

Los compradores del sector minorista y de servicios de alimentación tratan ahora el cumplimiento de residuo cero como un requisito contractual previo, creando una prima de precio que compensa a los productores por cambiar a biológicos [1]Syngenta Crop Protection, "Syngenta y Lavie Bio anuncian una asociación para descubrir y desarrollar un nuevo bioinsecticida," syngenta.com. Las auditorías de supermercados europeos endurecieron los límites máximos de residuos en más de 120 ingredientes activos en 2025, excluyendo efectivamente múltiples fungicidas e insecticidas sintéticos de las cadenas de suministro de productos de alto valor. La superficie agrícola certificada como orgánica en Estados Unidos aumentó un 8% interanual a medida que los procesadores buscaban materias primas libres de pesticidas para líneas de proteínas de origen vegetal y nutrición infantil. Los biológicos se degradan rápidamente en aminoácidos, lo que acorta los intervalos de preharvest y reduce el riesgo de rechazos de envíos. Los productores orientados a la exportación en India y Vietnam están adoptando biopesticidas microbianos para cumplir con los estándares de importación japoneses y europeos que tratan el cumplimiento de residuos como una puerta de acceso al mercado.

Restricciones Globales Estrictas sobre Agroquímicos Sintéticos

Los reguladores retiraron importantes moléculas de neonicotinoides, piretroides y organofosforados durante 2025, eliminando aproximadamente el 18% del volumen global de insecticidas y obligando a los productores a cubrir las brechas de protección con alternativas biológicas [2]Fuente: BASF SE, "BASF Agricultural Solutions adquirirá el Grupo de Control Biológico de Insectos AgBiTech," basf.com. La autoridad sanitaria de Brasil redujo los límites de residuos de glifosato para las exportaciones de soja, lo que desencadenó la adopción a gran escala de bioherbicidas y bioestimulantes. La Agencia de Protección Ambiental de Estados Unidos estableció una División de Biopesticidas y Prevención de la Contaminación y, en diciembre de 2025, aprobó el primer biofungicida a base de proteínas bajo un procedimiento simplificado, demostrando que los reguladores consideran los biológicos como soluciones de menor riesgo que merecen una revisión expedita.

Integración de Biológicos en los Programas Corporativos de Manejo Integrado de Plagas (MIP)

Las empresas agroquímicas multinacionales están incorporando biológicos dentro de las estrategias de manejo integrado de plagas en lugar de comercializarlos como sustitutos independientes. Syngenta se asoció con Lavie Bio en 2024 para codesarrollar bioinsecticidas derivados de candidatos microbianos seleccionados por IA, mientras que FMC colaboró con AgroSpheres para comercializar soluciones basadas en ARN que amplían la eficacia de los insecticidas sintéticos. En Brasil, los productores de caña de azúcar combinan bionematicidas a base de Bacillus en la siembra con aplicaciones sintéticas a mitad de temporada, reduciendo la carga química total en un 25% sin pérdida de rendimiento.

Ingresos por Créditos de Carbono Derivados de Prácticas Agrícolas Regenerativas

Indigo Ag vincula paquetes de insumos biológicos con la inscripción verificada en compensaciones de carbono, lo que permite a los productores de maíz y soja de Estados Unidos ganar entre USD 10 y 20 por acre anualmente mientras sustituyen entre el 20% y el 30% del nitrógeno sintético. La Iniciativa de Agricultura de Carbono de la Unión Europea subvenciona la adopción de biológicos, reduciendo el costo neto hasta en un 50% para las explotaciones participantes. Este enfoque de doble ingreso es popular entre los productores que buscan cubrir la volatilidad de los precios de las materias primas mediante pagos por servicios ecosistémicos.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vida útil corta y dependencia de la cadena de frío de muchas formulaciones | -1.3% | Regiones tropicales, África subsahariana y Asia-Pacífico rural | Corto plazo (≤ 2 años) |

| Vías de registro complejas y no armonizadas | -1.1% | Global, agudo en Brasil, India y presentaciones europeas de múltiples países | Mediano plazo (2-4 años) |

| Proliferación de productos falsificados y de calidad inferior | -0.9% | Asia-Pacífico, América del Sur y África | Corto plazo (≤ 2 años) |

| Suministro volátil de materias primas de algas marinas | -0.7% | Global, especialmente Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Vida Útil Corta y Dependencia de la Cadena de Frío de Muchas Formulaciones

Los productos líquidos de Bacillus y Trichoderma pierden entre el 10% y el 15% de viabilidad por mes cuando se almacenan por encima de 25 °C, añadiendo entre USD 2 y 4 por litro al costo de entrega en regiones cálidas [3]Fuente: FMC Corporation, "FMC Corporation anuncia un acuerdo de distribución con Ballagro," fmc.com. Los formatos en polvo prolongan la vida útil, pero tienen precios superiores y requieren aplicadores especializados que muchos pequeños agricultores no pueden costear. Hasta que los avances en formulación o la fermentación descentralizada resuelvan los obstáculos de refrigeración, el mercado de biológicos agrícolas seguirá concentrado en geografías con infraestructura de refrigeración robusta.

Vías de Registro Complejas y No Armonizadas

Biotalys obtuvo la aprobación de la Agencia de Protección Ambiental (EPA) para los Observatorios Virtuales Ambientales para la Acción Conectiva (EVOCA) en 18 meses. Sin embargo, el mismo expediente lleva más de dos años esperando el consenso europeo, lo que pone de manifiesto la disparidad en los plazos regulatorios entre regiones. En Brasil, los ensayos de eficacia realizados localmente son obligatorios, lo que complica aún más la entrada al mercado. Mientras tanto, India exige registros separados para cada combinación cultivo-plaga, lo que aumenta aún más la carga regulatoria. El cumplimiento normativo representa entre el 40% y el 50% de los presupuestos de I+D de las pequeñas empresas, lo que genera retrasos significativos en los lanzamientos globales de productos y limita la diversificación de la cartera, afectando así la innovación y la competitividad del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función: La Nutrición de Cultivos Domina, la Protección de Cultivos se Acelera

La nutrición de cultivos fue el segmento más grande por función, representando el 64,0% de la participación del mercado de biológicos agrícolas en 2025, mientras que se proyecta que la protección de cultivos sea el segmento de más rápido crecimiento con una CAGR del 9,6% hasta 2031. Los bioestimulantes lideran el segmento de nutrición porque los productores de uva, tomate y frutos secos pagan primas por productos que mejoran la tolerancia al estrés y la calidad. Las soluciones basadas en endófitos que fijan el nitrógeno atmosférico y aumentan la absorción de fósforo ilustran la convergencia de la eficiencia de nutrientes y la resiliencia de las plantas, ampliando la superficie cultivable tanto en cultivos en hilera como en sistemas especializados.

El segmento de protección de cultivos está pasando de nicho a corriente principal a medida que las retiradas de neonicotinoides impulsan la adopción de biopesticidas microbianos y a base de proteínas. La Agencia de Protección Ambiental clasificó bajo un nuevo modo de acción del Grupo 51 del Comité de Acción contra la Resistencia a Fungicidas (FRAC) en 2025, lo que señala la confianza regulatoria en nuevas bioquímicas que ofrecen un rendimiento comparable al de los productos químicos mientras se degradan rápidamente en el medio ambiente. Los activos basados en ARN prometen especificidad de objetivo, pero siguen confinados a cultivos de alto valor porque sus costos de producción superan en un orden de magnitud a los de las alternativas microbianas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Cultivo: Los Cultivos en Hilera Lideran, los Cultivos Hortícolas Surgen

Los cultivos en hilera fueron el segmento más grande por tipo de cultivo, representando el 75,4% del tamaño del mercado de biológicos agrícolas en 2025, lo que refleja el amplio despliegue de biofertilizantes y bionematicidas en soja, maíz y caña de azúcar. Los productores de soja brasileños aplican cepas de Bacillus en la siembra para controlar los nematodos y al mismo tiempo calificar para créditos de carbono, lo que demuestra que los biológicos pueden cumplir simultáneamente objetivos agronómicos y de diversificación de ingresos.

Los cultivos hortícolas fueron el segmento de más rápido crecimiento, expandiéndose a una CAGR del 9,8% hasta 2031, respaldados por el cumplimiento orientado a la exportación de los mandatos de residuo cero. Los operadores de invernaderos europeos cambiaron a fungicidas a base de proteínas y biocontroles microbianos tras las retiradas regulatorias de azoxistrobina y boscalida, logrando una paridad en el control de enfermedades mientras preservaban el acceso al mercado de Japón y el Reino Unido. Los productores de almendras y uvas de mesa en California dependen de bioestimulantes sensibles a la sequía que ofrecen ganancias de rendimiento del 8% al 12% y reducen el nitrógeno sintético en una quinta parte, lo que subraya la sensibilidad del segmento a la escasez de agua y la inflación en los costos de fertilizantes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Se proyecta que Europa sea el mayor contribuyente, representando el 34,0% de la participación del mercado de biológicos agrícolas en 2025, respaldado por la combinación de prohibiciones de productos químicos e incentivos financieros de la Unión Europea para las transiciones orgánicas. El mercado europeo gira en torno a la eliminación acelerada de activos sintéticos por parte de la Unión Europea y el apoyo directo a la adopción de biológicos en el marco de la Política Agrícola Común. Los centros de invernaderos en Alemania, Francia y los Países Bajos reemplazaron los fungicidas retirados con soluciones a base de proteínas que mantienen la elegibilidad para la exportación. España e Italia aumentan el uso en uvas y cítricos, mientras que Polonia y Rumanía se quedan rezagadas debido a las menores primas para los consumidores y la distribución fragmentada. Las aprobaciones del Reino Unido tras el Brexit avanzan más rápido que los procesos de la Unión Europea, atrayendo registros biológicos tempranos de Bayer AG y Syngenta AG.

América del Norte registró la CAGR más rápida del 11,9% en el tamaño del mercado de biológicos agrícolas para 2031. En América del Norte, las plataformas de agricultura de precisión agrupan insumos biológicos con aplicadores de tasa variable y análisis de sensores de suelo, aumentando el gasto por hectárea a pesar del menor crecimiento de la superficie. En 2021, la asociación de Indigo Ag con GROWMARK Inc. empaqueta recubrimientos microbianos de semillas con la inscripción verificada en créditos de carbono, demostrando un modelo de doble beneficio que mejora los rendimientos de los productores. Los sectores de canola y trigo de Canadá reflejan la tendencia a medida que los agricultores buscan alternativas a las malezas resistentes al glifosato.

Brasil lidera el mercado de biológicos agrícolas de América del Sur, impulsado por el manejo integrado de plagas obligatorio en caña de azúcar y soja, la consolidación de distribuidores y los subsidios que reducen los costos netos de los biológicos hasta en un 40%. Los proveedores multinacionales profundizan su alcance a través de adquisiciones y acuerdos de licencia que integran los biológicos en los canales agroquímicos existentes. Argentina le sigue a medida que los productores de soja y maíz orientados a la exportación adoptan biopesticidas para cumplir con los estrictos umbrales de residuos europeos, mientras que Chile y Colombia pilotan la fermentación en la explotación para compensar las brechas en la cadena de frío.

Panorama Competitivo

El mercado de biológicos agrícolas se caracteriza por una baja concentración. La adquisición planificada de AgBiTech por parte de BASF SE tiene como objetivo ampliar su plataforma de nucleopoliedrovirus y mejorar sus capacidades de control biológico de plagas. Mientras tanto, en 2025, la colaboración de Corteva con Hexagon Bio proporciona acceso al descubrimiento de productos naturales impulsado por inteligencia artificial, lo que permite la identificación de nuevas soluciones biológicas. Estas iniciativas estratégicas tienen como objetivo reducir los plazos de desarrollo y fortalecer la propiedad intelectual relacionada con el escalado de la fermentación y la estabilidad de la formulación.

Los proveedores de nivel medio que carecen de bibliotecas de cepas profundas o activos de fermentación avanzados enfrentan una compresión de márgenes; sin embargo, la producción localizada mediante fermentación en la explotación ofrece a los participantes más pequeños una cabeza de playa con ventaja de costos en regiones sin redes de cadena de frío. Este modelo descentralizado reduce el costo de entrega hasta en un 35% y se alinea con los marcos de créditos de carbono, aunque la claridad regulatoria sobre el control de calidad sigue siendo incipiente.

Los disruptores emergentes como Ginkgo Bioworks y GreenLight Biosciences aprovechan conjuntos de datos de aprendizaje automático y tecnología de interferencia de ARN para ofrecer activos específicos de objetivo para cultivos de alto valor. Los costos de producción siguen siendo elevados y la adopción comercial se limita a segmentos donde los productores pueden justificar insumos de precio superior, pero la propiedad intelectual de los primeros en moverse posiciona a estas empresas para licenciar activos en carteras de cultivos más amplias a medida que la fabricación escala.

Líderes de la Industria de Biológicos Agrícolas

Corteva AgriScience

Koppert Biological Systems B.V

Biofirst Group NV

Valent BioSciences LLC

Syngenta AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: BASF SE Agricultural Solutions firmó un acuerdo definitivo para adquirir AgBiTech, un especialista en control biológico de insectos que es pionero en tecnología de nucleopoliedrovirus para plagas de lepidópteros, de Paine Schwartz Partners y otros accionistas, con cierre proyectado en el primer semestre de 2026 pendiente de aprobaciones regulatorias.

- Diciembre de 2025: Biotalys recibió la aprobación regulatoria de la Agencia de Protección Ambiental de Estados Unidos para los Observatorios Virtuales Ambientales para la Acción Conectiva (EVOCA), el primer biofungicida a base de proteínas desarrollado utilizando la plataforma AGROBODY Foundry de la empresa, marcando la primera aprobación de la Agencia de Protección Ambiental (EPA) de un biofungicida a base de proteínas y asignándole una nueva clase de modo de acción del Grupo 51 del Comité de Acción contra la Resistencia a Fungicidas (FRAC).

- Noviembre de 2025: Corteva Agriscience ha introducido Goltrevo en América del Sur, un insecticida de amplio espectro a base microbiana. Está derivado de una nueva cepa del hongo entomopatógeno Beauveria bassiana 203, aislado originalmente de escarabajos picudos de la palma.

Alcance del Informe Global del Mercado de Biológicos Agrícolas

Los biológicos agrícolas son soluciones de insumos para cultivos derivadas de organismos vivos o materiales naturales, incluidos microbios, compuestos de origen vegetal y organismos beneficiosos, diseñadas para mejorar la eficiencia de los nutrientes, el control de plagas y enfermedades, y el rendimiento general de los cultivos.

El informe del mercado de biológicos agrícolas está segmentado por función en nutrición de cultivos y protección de cultivos, por tipo de cultivo en cultivos en hilera, cultivos hortícolas y cultivos comerciales, y por geografía en América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África. Las previsiones del mercado se proporcionan en términos de valor en USD y volumen en toneladas métricas.

| Nutrición de Cultivos | Fertilizantes Orgánicos |

| Biofertilizantes | |

| Bioestimulantes | |

| Protección de Cultivos | Biopesticidas |

| Agentes de Biocontrol |

| Cultivos en Hilera |

| Cultivos Hortícolas |

| Cultivos Comerciales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Italia | |

| Países Bajos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Vietnam | |

| Tailandia | |

| Indonesia | |

| Filipinas | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Irán |

| Arabia Saudita | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Función | Nutrición de Cultivos | Fertilizantes Orgánicos |

| Biofertilizantes | ||

| Bioestimulantes | ||

| Protección de Cultivos | Biopesticidas | |

| Agentes de Biocontrol | ||

| Por Tipo de Cultivo | Cultivos en Hilera | |

| Cultivos Hortícolas | ||

| Cultivos Comerciales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Países Bajos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Vietnam | ||

| Tailandia | ||

| Indonesia | ||

| Filipinas | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Irán | |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de biológicos agrícolas para 2031?

Se prevé que el mercado de biológicos agrícolas alcance USD 51,58 mil millones para 2031.

¿Qué segmento se expande más rápido, la nutrición de cultivos o la protección de cultivos?

La protección de cultivos avanza a una CAGR del 9,6% entre 2026 y 2031, superando a la nutrición de cultivos.

¿Por qué los productores en Brasil están adoptando biológicos rápidamente?

Las normas obligatorias de manejo integrado de plagas, los subsidios que reducen los costos netos y la consolidación de distribuidores integran los biológicos en los canales agroquímicos convencionales.

¿Cómo influyen los programas de créditos de carbono en la adopción de biológicos?

Los programas pagan a los productores por reducir el nitrógeno sintético y mejorar el carbono del suelo, compensando los mayores precios por hectárea de los insumos microbianos.

¿Qué cambios tecnológicos están acortando los ciclos de desarrollo de productos biológicos?

El descubrimiento de cepas mediante inteligencia artificial y las herramientas computacionales de formulación comprimen el desarrollo de casi una década a aproximadamente cuatro años.

Última actualización de la página el: