Tamaño y Participación del Mercado de Activadores de Plantas

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

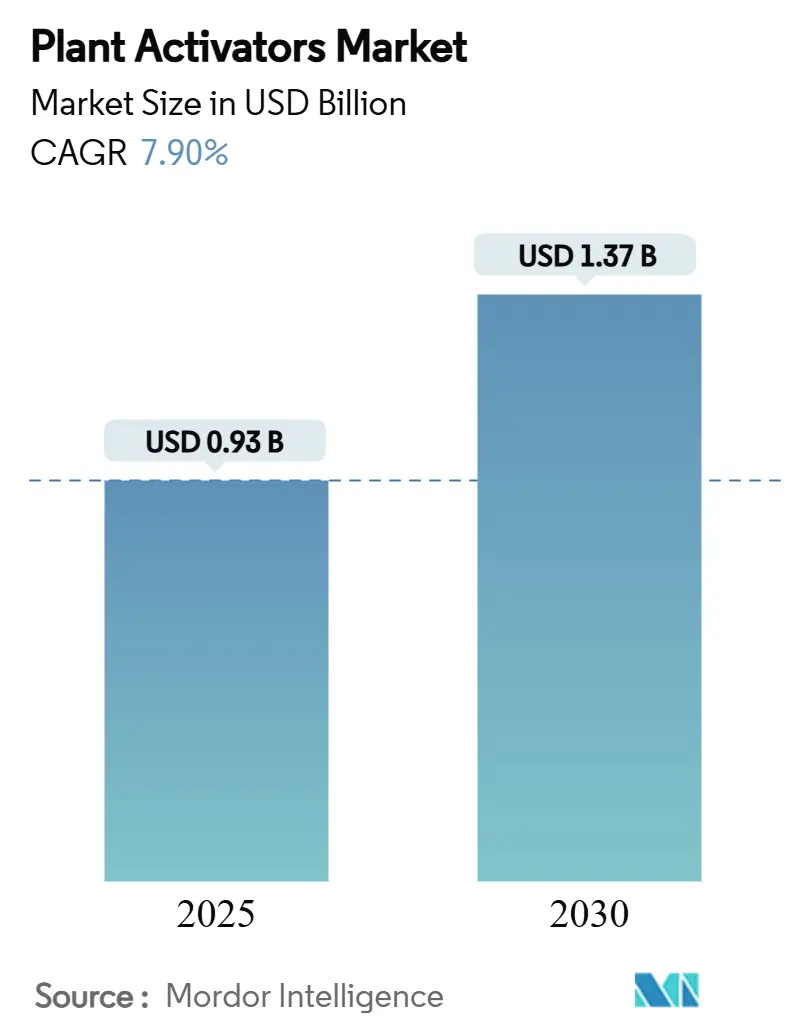

| Tamaño del Mercado (2025) | 0.93 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.37 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.90% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

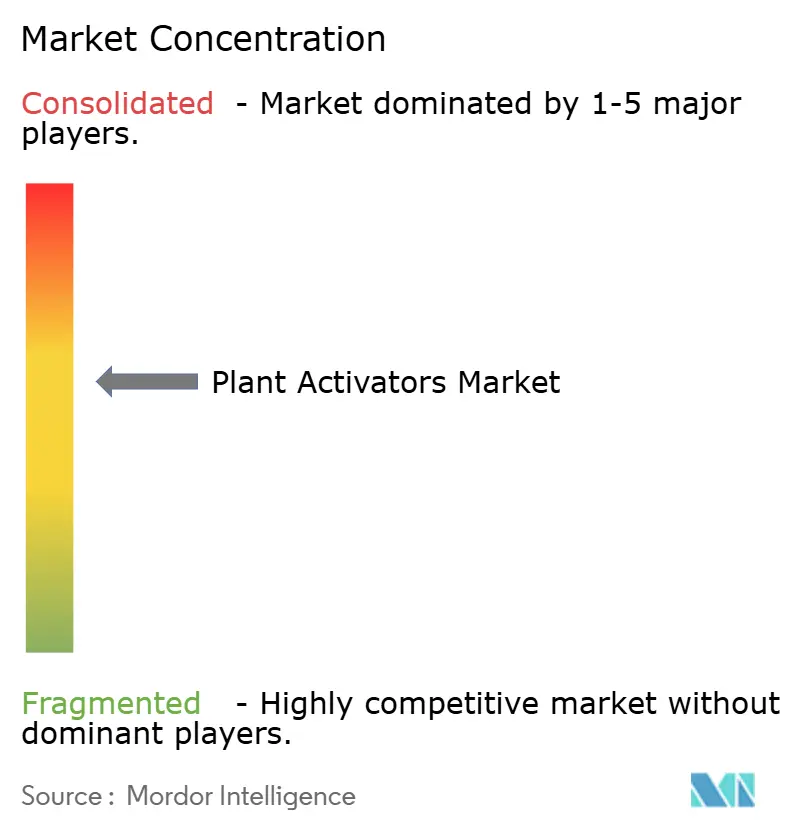

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Activadores de Plantas por Mordor Intelligence

El tamaño del mercado de activadores de plantas se sitúa en USD 0,93 mil millones en 2025 y se prevé que avance hasta USD 1,37 mil millones en 2030, lo que refleja una CAGR del 7,9% durante el período. La creciente demanda de productos sin residuos, el impulso regulatorio hacia los insumos biológicos y la integración de los activadores en los sistemas de agricultura de precisión son las principales fuerzas que impulsan esta trayectoria. Europa mantiene el liderazgo a medida que la Unión Europea impulsa una reducción del 50% en el uso de pesticidas químicos[1]Fuente: Comisión Europea, Estrategia de la Granja a la Mesa,

ec.europa.eu., mientras que Asia-Pacífico se acelera impulsada por la horticultura en entornos controlados en China e India. Las fuentes biológicas, las formulaciones líquidas y las aplicaciones foliares convergen para formar el conjunto de soluciones dominante adoptado por grandes explotaciones agrícolas y operadores de invernaderos. Los líderes del mercado mejoran sus carteras mediante asociaciones biotecnológicas, aunque los cuellos de botella en el suministro de bioactivos especializados y las brechas de eficacia en microclimas siguen siendo desafíos materiales para el crecimiento.

Conclusiones Clave del Informe

- Por tipo de producto, los inductores de resistencia representaron el 41% de la participación del mercado de activadores de plantas en 2024, mientras que se prevé que las moléculas señalizadoras crezcan a una CAGR del 11,8% hasta 2030.

- Por fuente, las soluciones biológicas representaron el 59% del tamaño del mercado de activadores de plantas en 2024 y se proyecta que se expandan a una CAGR del 12,4% hasta 2030.

- Por modo de aplicación, la pulverización foliar representó el 62% de la participación en 2024, mientras que se proyecta que el tratamiento de semillas registre la tasa de crecimiento más rápida, con una CAGR del 8,3%.

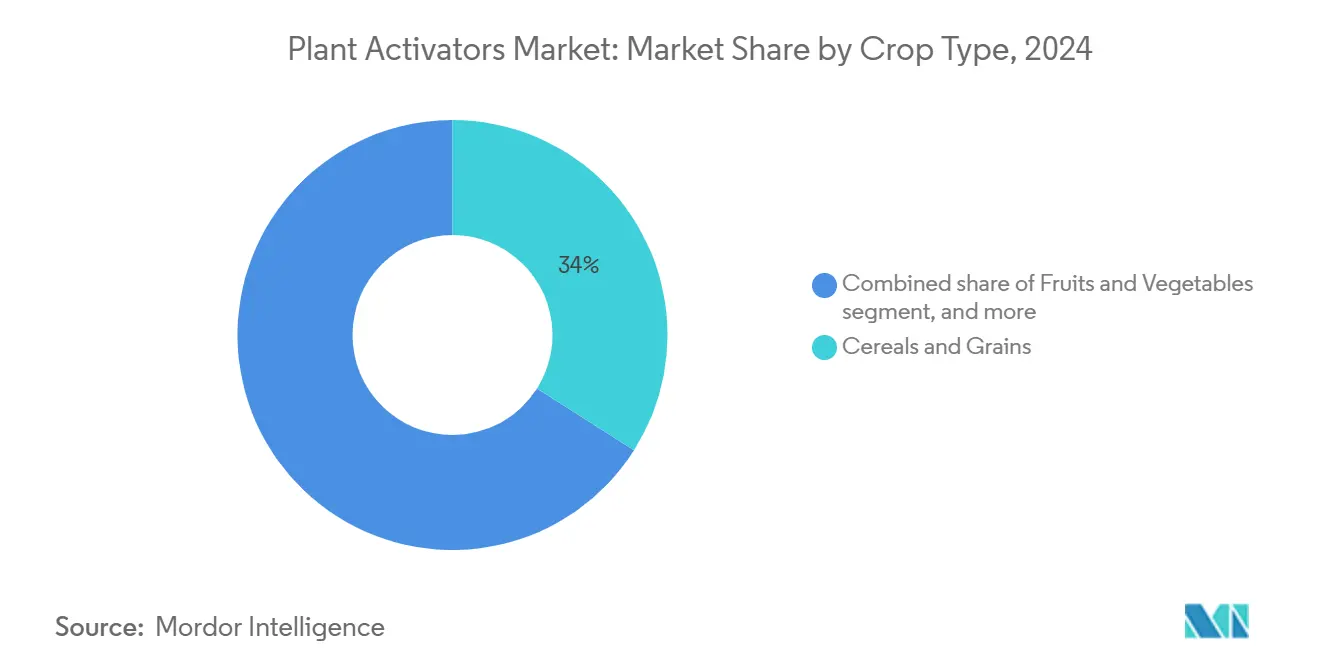

- Por tipo de cultivo, los cereales y granos capturaron el 34% de los ingresos del mercado de activadores de plantas en 2024, mientras que se proyecta que las frutas y verduras aumenten a una CAGR del 9,8% hasta 2030.

- Por formulación, los productos líquidos representaron el 68% del mercado de activadores de plantas en 2024 y se prevé que crezcan a una CAGR del 11,2%.

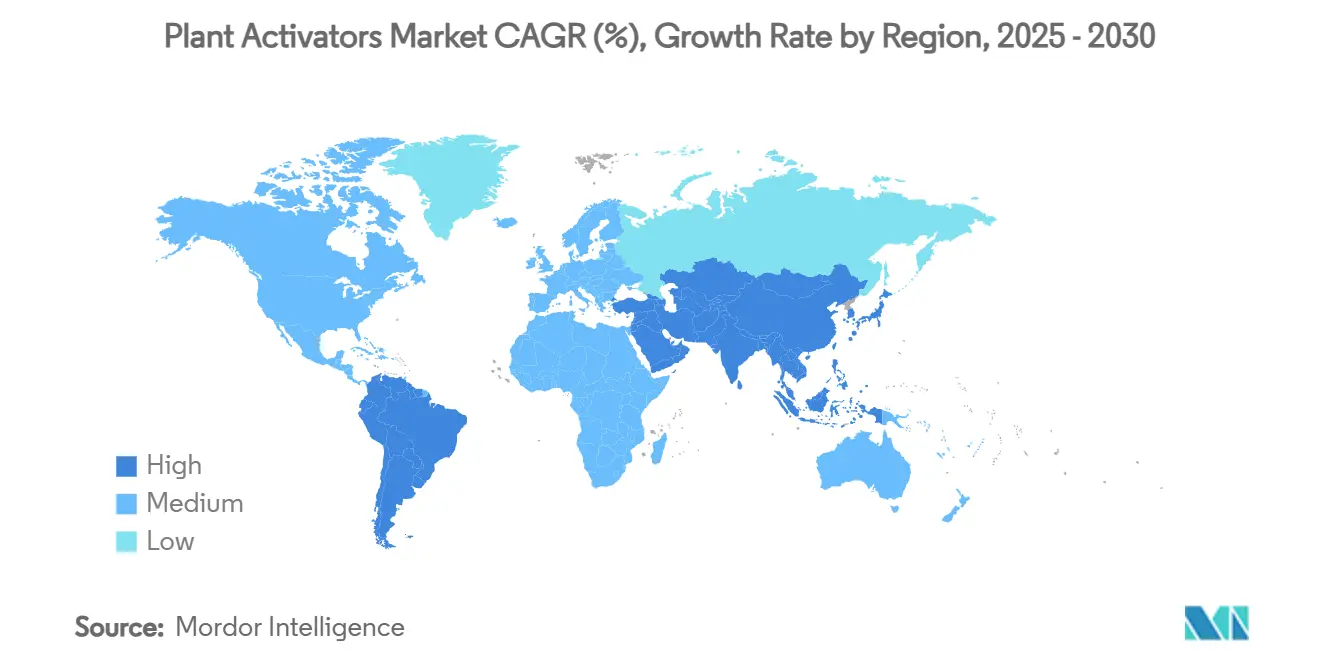

- Por geografía, Europa lideró con la mayor participación regional del 35% en 2024, y se anticipa que la región de Asia-Pacífico registre una CAGR del 9,8%, la más alta entre todas las regiones.

- Syngenta Group, BASF SE, Bayer AG, UPL Limited y Sumitomo Chemical Co., Ltd controlan el 68% del mercado de activadores de plantas. Esto indica una concentración de mercado moderada debido a la presencia de estas grandes empresas globales.

Tendencias e Información del Mercado Global de Activadores de Plantas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la demanda de productos sin residuos | +2.10% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Impulso regulatorio hacia insumos biológicos para cultivos | +1.80% | Europa y América del Norte principalmente, expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción de programas de manejo integrado de plagas | +1.50% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Rápida expansión de la horticultura en invernaderos | +1.20% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y América del Norte | Corto plazo (≤ 2 años) |

| Potenciadores emergentes de inmunidad vegetal basados en ARN | +0.80% | América del Norte y Europa, con expansión de I+D a nivel global | Largo plazo (≥ 4 años) |

| Monetización de créditos de carbono por reducción de la carga de pesticidas | +0.50% | América del Norte y América del Sur, expandiéndose a Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Demanda de Productos sin Residuos

Las cadenas de supermercados aplican ahora políticas de cero residuos que convierten la protección biológica en un requisito previo de aprovisionamiento. Minoristas como Walmart y Carrefour exigen a sus proveedores que entreguen productos sin residuos detectables de pesticidas, lo que lleva a los agricultores a cambiar a activadores que desencadenan las defensas endógenas de los cultivos. Los segmentos de mercado premium recompensan a los agricultores conformes con incrementos de precio del 15–25%. Las aprobaciones federales de la cepa BU1814 de Bacillus subtilis y la cepa 11604 de Bacillus velezensis para exenciones de tolerancia subrayan la justificación regulatoria que favorece los insumos sin residuos[2]Fuente: Agencia de Protección Ambiental de los Estados Unidos, 40 CFR 180.1348 -- Bacillus subtilis cepa BU1814; exención del requisito de tolerancia,

ecfr.gov.. El incentivo comercial se amplifica a medida que los minoristas internalizan el riesgo reputacional vinculado a las infracciones por residuos.

Impulso Regulatorio hacia Insumos Biológicos para Cultivos

Los organismos gubernamentales agilizan los registros biológicos al tiempo que endurecen las restricciones sobre los pesticidas convencionales. La Agencia de Protección Ambiental de los Estados Unidos (EPA) emitió más de 20 exenciones de tolerancia biológica en 2024, incluidas las proteínas de Brevibacillus laterosporus y las aplicaciones de Myrothecium verrucaria inactivado[3]Fuente: Agencia de Protección Ambiental de los Estados Unidos, Proteínas Mpp75Aa1.1 de Brevibacillus Laterosporus y Vpb4Da2 de Bacillus Thuringiensis; Exenciones del Requisito de Tolerancia,

federalregister.gov.. En paralelo, la vigésima tercera Adaptación al Progreso Técnico de Europa reduce los plazos de aprobación para los biológicos que cumplen los requisitos de hasta cinco años a aproximadamente dos. Este arbitraje regulatorio permite a los proveedores acelerar el lanzamiento de productos en múltiples regiones.

Adopción de Programas de Manejo Integrado de Plagas

Las directrices del Departamento de Agricultura de los Estados Unidos (USDA) incorporan ahora los activadores de plantas como insumos básicos del manejo integrado de plagas (MIP), ayudando a las explotaciones a reducir el uso de pesticidas sintéticos hasta en un 40% mientras se mantienen los rendimientos. Los esquemas de certificación, incluidos GlobalGAP y USDA Orgánico, citan cada vez más los activadores como herramientas preferidas, abriendo el acceso al mercado para los agricultores conformes. Las aseguradoras responden reduciendo las primas para las carteras con menor uso de biológicos, creando un ciclo de retroalimentación económica que convierte los activadores de una opción a una práctica estándar.

Rápida Expansión de la Horticultura en Invernaderos

La agricultura en entornos controlados se expandió un 12% en 2024, especialmente en China, Japón y los emergentes complejos de Oriente Medio. Los sistemas cerrados amplifican la presión de los patógenos impulsada por la humedad, lo que impulsa la demanda de activadores que funcionan sin comprometer los estrictos controles ambientales de los que dependen los invernaderos. Los sistemas automatizados de fertirriego permiten una absorción casi instantánea, con una eficiencia de aplicación que alcanza el 90% en comparación con los sistemas de campo abierto. Los invernaderos de uso intensivo de capital, que generan ingresos entre 10 y 15 veces superiores por metro cuadrado que las explotaciones de campo, justifican insumos biológicos de primera calidad que protegen los cultivos de alto valor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Variabilidad de la eficacia del producto según el microclima | -1.40% | Global, con mayor impacto en regiones tropicales y subtropicales | Corto plazo (≤ 2 años) |

| Escasa concienciación de los agricultores en los países en desarrollo | -1.10% | Asia-Pacífico, África y América del Sur principalmente | Mediano plazo (2-4 años) |

| Elevados costos de registro en múltiples regiones | -0.90% | Global, con mayores barreras en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Cuellos de botella en el suministro de bioactivos especializados | -0.60% | Global, con fabricación concentrada en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Variabilidad de la Eficacia del Producto según el Microclima

Los ensayos de campo revelan que las proteínas harpina fluctúan en efectividad hasta en un 60% bajo condiciones de alta humedad y estrés ultravioleta, lo que socava la confianza de los agricultores. Los climas tropicales amplifican esta variabilidad, ya que las temperaturas y el pH oscilan ampliamente a lo largo de la temporada. Los fabricantes invierten en recubrimientos protectores e ingeniería de proteínas para estabilizar los activos, pero dicha I+D incrementa los costos. Hasta que maduren las formulaciones adaptadas al clima, la adopción se retrasará en las regiones ecuatoriales.

Escasa Concienciación de los Agricultores en los Países en Desarrollo

Los pequeños agricultores a menudo carecen de conocimientos técnicos sobre el momento de aplicación, la dosificación y la compatibilidad de los activadores con las prácticas agrícolas existentes. Los limitados servicios de extensión y las barreras idiomáticas restringen el alcance de la formación, mientras que la escasez de parcelas de demostración ralentiza la difusión entre pares. Aunque el objetivo de India de 26 millones de hectáreas de agricultura orgánica incorpora el uso de activadores, la ejecución a nivel de base sigue siendo desigual, lo que frena la adopción en vastos mercados rurales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: De la Resistencia Amplia a la Señalización de Precisión

Los inductores de resistencia representaron el 41% de la participación del mercado de activadores de plantas en 2024, una posición anclada por las comprobadas vías de resistencia sistémica adquirida que protegen contra diversos patógenos. El segmento se beneficia de décadas de validación en campo en diversos cultivos, incluidos cereales, frutas y verduras. Sin embargo, se proyecta que las moléculas señalizadoras registren una CAGR del 11,8% hasta 2030, a medida que los agricultores se orientan hacia herramientas de precisión que desencadenan defensas específicas con un mínimo drenaje energético del cultivo.

La rápida adopción de las moléculas señalizadoras refleja un cambio entre los agricultores hacia intervenciones biológicas personalizadas. GreenLight Biosciences y empresas similares demuestran la viabilidad comercial de los productos basados en ARN, destinando entre el 25 y el 30% de los presupuestos de I+D del sector hacia la señalización molecular. Estos productos se integran sin problemas con los microbiomas del suelo, preservando los organismos beneficiosos que los fungicidas sintéticos suelen dañar. Los datos de campo muestran que las ganancias de rendimiento se mantienen estables incluso cuando los insumos químicos disminuyen, lo que refuerza el atractivo económico. El continuo apoyo regulatorio a los activos moleculares acelera el flujo de la cartera de productos, convirtiendo las moléculas señalizadoras en la frontera tecnológica que podría redefinir las combinaciones de carteras en el mercado de activadores de plantas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente: Los Productos Biológicos Ocupan el Centro del Escenario

Los activadores de plantas biológicos aseguraron el 59% de la participación de mercado en 2024 y se prevé que crezcan a una CAGR del 12,4%, lo que refleja la prioridad regulatoria y la confianza del consumidor. Las aprobaciones más rápidas y las menores preocupaciones por residuos ofrecen claras ventajas comerciales sobre los productos sintéticos, ya que satisfacen requisitos específicos en entornos adversos.

Los avances en fermentación de precisión permiten ahora producir moléculas biológicas complejas a costos entre un 60 y un 70% inferiores a los de la extracción tradicional. Sin embargo, la capacidad global de fermentación solo cubre una fracción de la demanda proyectada, lo que requiere inversiones sustanciales. Las asociaciones entre las grandes empresas agroquímicas y los especialistas en biotecnología tienen como objetivo ampliar las instalaciones y aliviar los cuellos de botella. En paralelo, los productos sintéticos mejoran la estabilidad y la vida útil en climas extremos, preservando una cuota de mercado donde el rendimiento biológico se ve comprometido.

Por Modo de Aplicación: La Pulverización Foliar Domina, el Tratamiento de Semillas Emerge

La pulverización foliar representó el 62% de los ingresos del segmento en 2024, debido a su perfecta compatibilidad con los pulverizadores de barra existentes y la rápida absorción por parte de la planta. Los tratamientos del suelo son valorados por su liberación sostenida, pero están limitados por la sensibilidad al momento de aplicación. Se proyecta que el tratamiento de semillas se expanda a la tasa más rápida, con una CAGR del 8,3% hasta 2030, a medida que las tecnologías de recubrimiento permiten una protección en etapas tempranas con menores volúmenes de insumos en general.

El mercado de activadores de plantas evoluciona en paralelo con las herramientas de agricultura de precisión que optimizan la colocación y minimizan el desperdicio. Los tratamientos de semillas se combinan con sembradoras de alta precisión, reduciendo las pasadas en campo y la deriva. Las aplicaciones en suelo se benefician de datos sensoriales que identifican los focos de patógenos, mientras que los sistemas de nanoadministración prometen eficiencias de absorción entre un 40 y un 50% superiores. Cada modo responde a objetivos agronómicos y ambientales distintos, garantizando una combinación de aplicaciones diversificada.

Por Tipo de Cultivo: Las Hectáreas de Cultivos Básicos Lideran, los Cultivos Especializados se Aceleran

Los cereales y granos contribuyeron con el 34% al tamaño del mercado de activadores de plantas en 2024, impulsados por la vasta superficie de trigo, maíz y arroz. Las reducciones programadas en el uso de pesticidas sintéticos en los cultivos básicos consolidan una base de volumen para los activadores. Las frutas y verduras, aunque con una menor huella de superficie, crecerán a una CAGR del 9,8%, impulsadas por los precios premium de los productos sin residuos y la concentración de cultivos de alto valor en invernaderos. El césped y las plantas ornamentales siguen siendo segmentos de nicho pero lucrativos que los gestores de paisajismo persiguen bajo estrictas regulaciones ambientales.

Los precios premium de las fresas orgánicas o los tomates de invernadero compensan los elevados costos de los insumos biológicos, elevando las tasas de adopción en cultivos especializados por encima de los promedios de los cultivos básicos. Por el contrario, los cereales de gran superficie impulsan a los proveedores a diseñar formulaciones a granel que ofrezcan paridad de costo por hectárea con los productos químicos. Esta dinámica configura las agendas de I+D y las estrategias de comercialización en todo el mercado de activadores de plantas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Formulación: Los Líquidos Dominan pero los Productos Secos Mantienen su Nicho

Los productos líquidos dominaron el mercado con una participación del 68% en 2024 y se proyecta que crezcan a una CAGR del 11,2%. Este crecimiento se atribuye a su alta biodisponibilidad y compatibilidad con los sistemas de mezcla en tanque. Los avances en estabilización permiten ahora mantener el 90% de la actividad durante hasta dos años cuando se almacenan correctamente, lo que reduce significativamente el desperdicio. Los productos secos destacan en términos de eficiencia de transporte y larga vida útil, pero requieren procedimientos de mezcla en la explotación que disuaden a algunos agricultores. Las suspensiones concentradas reducen la brecha logística, aportando altas cargas de activos sin sacrificar la estabilidad.

El auge de los sistemas de fertirriego y riego por goteo inclina aún más la balanza hacia los líquidos, ya que estas infraestructuras administran dosis precisas directamente en la rizosfera. Sin embargo, las regiones áridas con disponibilidad limitada de agua siguen prefiriendo los gránulos secos que se integran con los flujos de fertilizantes existentes. Ambos formatos coexistirán, cada uno optimizado para las realidades agronómicas locales.

Análisis Geográfico

Europa mantuvo la mayor participación del 35% del mercado de activadores de plantas en 2024, impulsada por la estrategia de la Granja a la Mesa de la Unión Europea, que exige una reducción del 50% en el uso de pesticidas químicos para 2030. Alemania, Francia y España operan programas de subsidios para insumos biológicos, lo que ha llevado a una mayor adopción en cultivos en hilera y viñedos.

Se prevé que la región de Asia-Pacífico registre la CAGR más rápida del 9,8%. China e India aceleran la agricultura en entornos controlados y la horticultura orientada a la exportación, ambas dependientes de la certificación sin residuos. Las redes gubernamentales de extensión promueven la adopción biológica para salvaguardar la salud del agua y el suelo, al tiempo que satisfacen las crecientes expectativas de seguridad alimentaria doméstica. Las inversiones en capacidad de fermentación posicionan a la región para emerger como un centro de fabricación de activadores, acortando las cadenas de suministro y reduciendo las importaciones.

América del Norte avanza a un ritmo de crecimiento constante. La Agencia de Protección Ambiental de los Estados Unidos mantiene un proceso transparente para las aprobaciones biológicas, apoyando el lanzamiento comercial de estos productos. Las directrices de manejo integrado de plagas del Departamento de Agricultura de los Estados Unidos incluyen formalmente los activadores, influyendo directamente en los grandes productores de maíz y soja. Las actualizaciones de Canadá a las normas orgánicas y los programas de cultivos especializados amplían el alcance del mercado, especialmente en hortalizas de invernadero y huertos frutales.

Panorama Competitivo

El mercado de activadores de plantas muestra una consolidación moderada, con cinco grandes empresas, incluidas Syngenta Group, BASF SE, Bayer AG, UPL Limited y Sumitomo Chemical Co., Ltd, que ostentan una participación de mercado combinada del 68%. Estas empresas aprovechan la distribución global, los recursos regulatorios y las relaciones establecidas con los agricultores para reforzar sus posiciones de liderazgo. Las colaboraciones estratégicas con empresas emergentes de biotecnología cubren las brechas de innovación, como lo evidencian las alianzas de Syngenta Group con Intrinsyx Bio y Lavie Bio orientadas a acceder a nuevos activos microbianos.

La adopción tecnológica enfatiza la fermentación de precisión y la biología sintética. Las exenciones de tolerancia de la Agencia de Protección Ambiental (EPA) de 2024 para las proteínas de Bacillus subtilis y Brevibacillus laterosporus validan estas plataformas y reducen las barreras de entrada para las empresas que pueden navegar eficientemente los expedientes. Los actores de nivel medio se diferencian mediante innovaciones en la administración, como nanoemulsiones y polímeros de recubrimiento de semillas, adaptados a los microclimas.

Las oportunidades de espacio en blanco persisten en la agricultura en entornos controlados, la superficie orgánica y los mercados emergentes desatendidos. La resiliencia de la cadena de suministro y la optimización de costos siguen siendo factores cruciales a medida que la capacidad de fermentación se expande y la competencia se intensifica, ejerciendo presión sobre los márgenes. En general, el mercado presenta margen tanto para la consolidación como para la entrada disruptiva.

Líderes de la Industria de Activadores de Plantas

BASF SE

Bayer AG

UPL Limited

Sumitomo Chemical Co., Ltd

Syngenta Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: ICL Group Ltd. completó la adquisición de las operaciones de Lavie Bio Ltd. de Evogene Ltd., fortaleciendo su cartera de soluciones biológicas mediante tecnologías de microbioma vegetal. Esta adquisición amplió las capacidades de ICL en soluciones basadas en microorganismos.

- Febrero de 2025: Acadian Plant Health lanzó su completa cartera de Gestión del Estrés Abiótico, que incluye activadores de plantas avanzados derivados de algas marinas diseñados para una agricultura resiliente al clima.

- Diciembre de 2024: Bayer obtuvo una licencia exclusiva para tecnología de bioinsecticidas de AlphaBio Control, ampliando su cartera de protección biológica de cultivos con nuevos mecanismos de control de insectos. Este acuerdo de licencia demuestra el compromiso de la empresa con la construcción de soluciones biológicas integrales que complementen sus ofertas de activadores de plantas.

- Noviembre de 2024: Elicit Plant obtuvo EUR 45 millones (USD 48 millones) en financiación de la Serie B para acelerar su expansión en el mercado de los Estados Unidos y escalar la producción de su tecnología de activadores de inmunidad vegetal.

Alcance del Informe Global del Mercado de Activadores de Plantas

El Informe del Mercado de Activadores de Plantas está Segmentado por Tipo de Producto (Inductores de Resistencia y Más), por Fuente (Biológica y Sintética), por Modo de Aplicación (Pulverización Foliar, Tratamiento del Suelo y Tratamiento de Semillas), por Tipo de Cultivo (Cereales y Granos, Frutas y Verduras y Más), por Formulación (Líquida y Seca), y por Geografía (América del Norte, América del Sur, Europa y Más). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Inductores de Resistencia |

| Moléculas Señalizadoras |

| Otros |

| Biológico |

| Sintético |

| Pulverización Foliar |

| Tratamiento del Suelo |

| Tratamiento de Semillas |

| Cereales y Granos |

| Frutas y Verduras |

| Oleaginosas y Legumbres |

| Césped y Plantas Ornamentales |

| Otros |

| Líquido |

| Seco |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Producto | Inductores de Resistencia | |

| Moléculas Señalizadoras | ||

| Otros | ||

| Por Fuente | Biológico | |

| Sintético | ||

| Por Modo de Aplicación | Pulverización Foliar | |

| Tratamiento del Suelo | ||

| Tratamiento de Semillas | ||

| Por Tipo de Cultivo | Cereales y Granos | |

| Frutas y Verduras | ||

| Oleaginosas y Legumbres | ||

| Césped y Plantas Ornamentales | ||

| Otros | ||

| Por Formulación | Líquido | |

| Seco | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de activadores de plantas?

El tamaño del mercado de activadores de plantas es de USD 0,93 mil millones en 2025.

¿A qué velocidad crecerá el mercado durante los próximos cinco años?

Se prevé que el mercado se expanda a una CAGR del 7,9% y alcance los USD 1,37 mil millones en 2030.

¿Qué categoría de producto muestra el mayor potencial de crecimiento?

Las moléculas señalizadoras crecerán a una CAGR del 11,8%, la más rápida entre los tipos de productos.

¿Por qué los activadores de plantas biológicos están ganando preferencia sobre los sintéticos?

Las aprobaciones aceleradas, la demanda de los consumidores de productos sin residuos y la compatibilidad con la agricultura de precisión impulsan una CAGR del 12,4% para las soluciones biológicas.

Última actualización de la página el: