Tamaño y Participación del Mercado de Biológicos Agrícolas de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

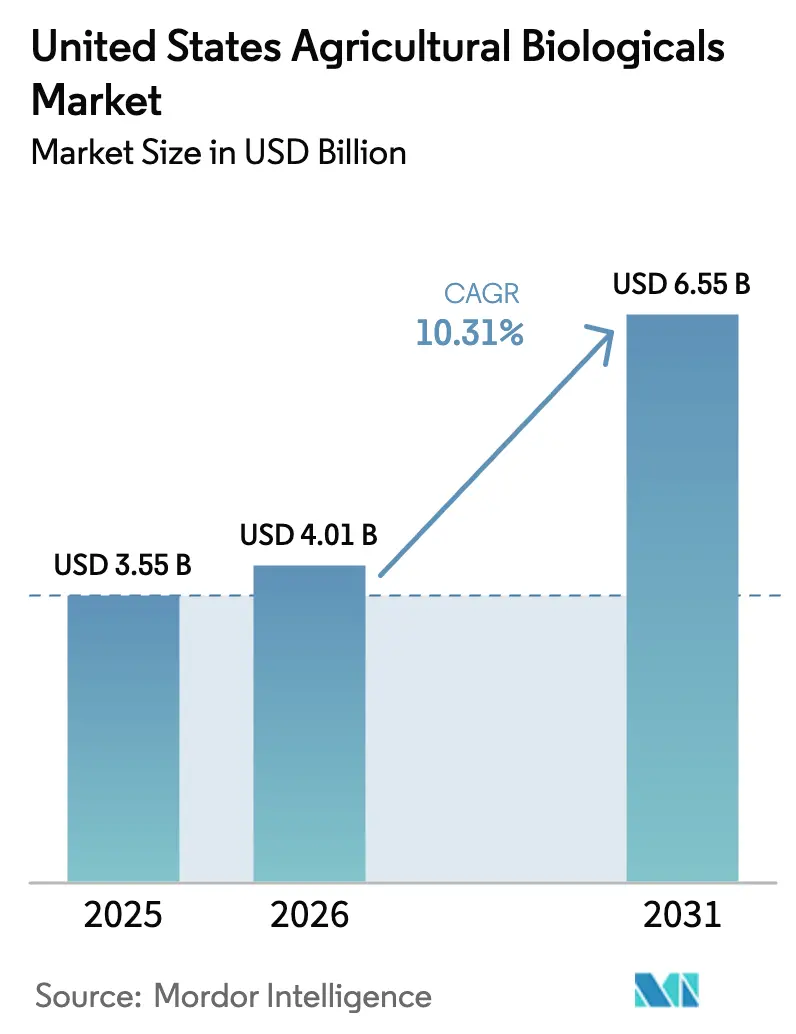

| Tamaño del mercado en el año base (2025) | 3.55 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.31% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biológicos Agrícolas de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de biológicos agrícolas de los Estados Unidos fue valorado en USD 3,55 mil millones en 2025 y se estima que crecerá de USD 4,01 mil millones en 2026 a USD 6,55 mil millones en 2031, a una CAGR del 10,31% durante el período de pronóstico (2026-2031). Los agricultores están redirigiendo capital desde insumos sintéticos hacia soluciones a base de microorganismos y algas marinas, a medida que se extiende la resistencia a los herbicidas y se intensifican las revisiones de la Agencia de Protección Ambiental. Los compradores minoristas exigen productos sin residuos, lo que impulsa incluso a las granjas convencionales a adoptar biológicos. Los programas de carbono ahora recompensan las prácticas de salud del suelo que dependen de inoculantes, convirtiendo una línea de costos en una línea de ingresos. La fermentación en la propia granja y la producción descentralizada acortan las cadenas de suministro, reduciendo los costos de entrega de microorganismos vivos y mejorando la viabilidad del producto en condados remotos.

Conclusiones Clave del Informe

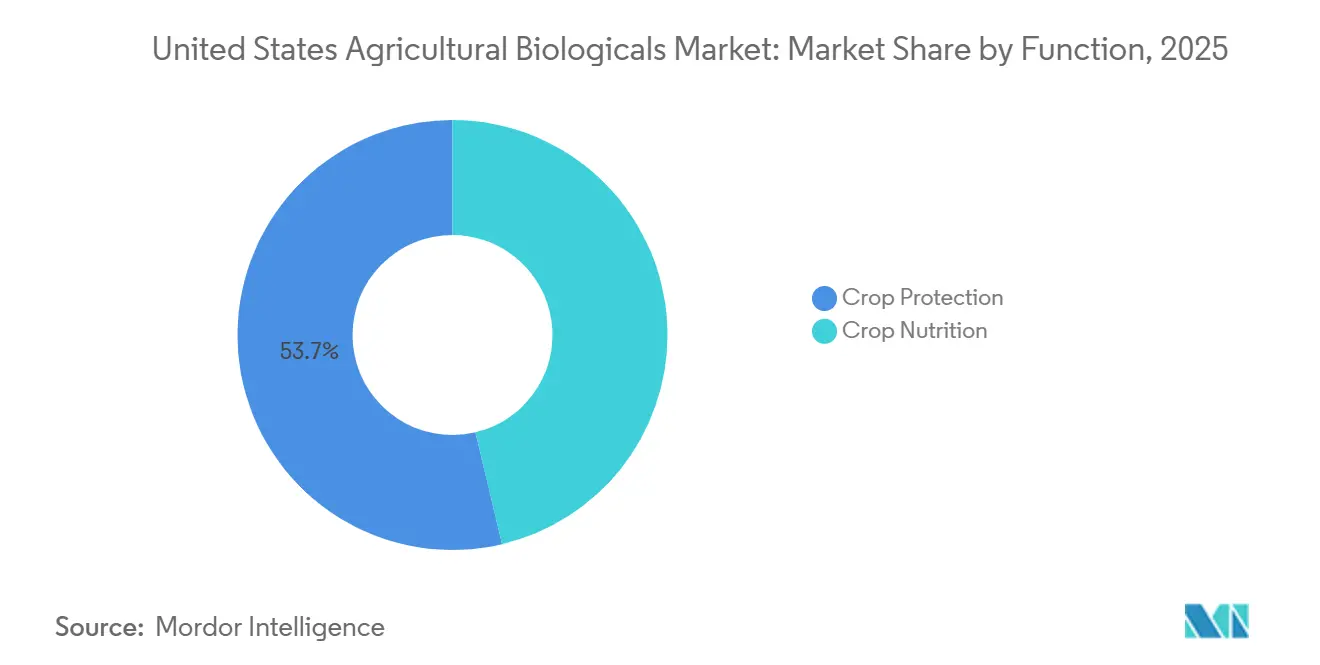

- Por función, la protección de cultivos fue el segmento más grande, con una participación del 53,7% del mercado de biológicos agrícolas de los Estados Unidos en 2025, mientras que la nutrición de cultivos es el segmento de más rápido crecimiento, expandiéndose a una CAGR del 10,5% hasta 2031.

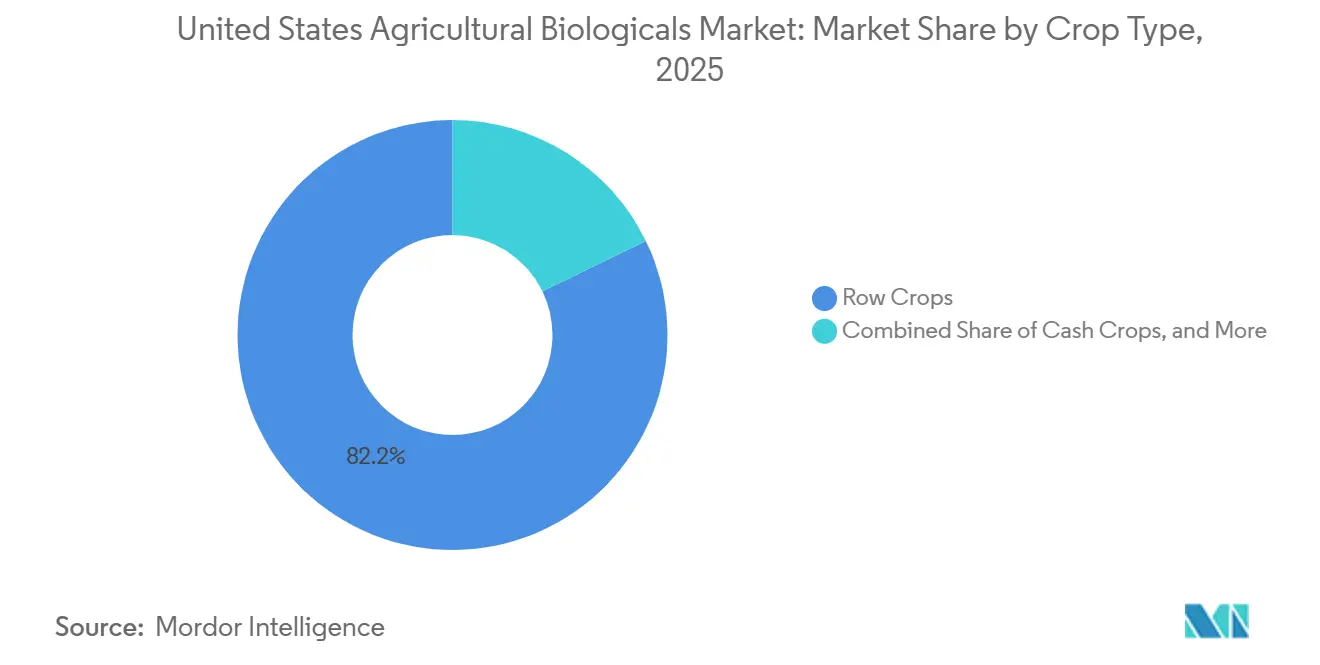

- Por tipo de cultivo, los cultivos en hilera son el segmento más grande, con el 82,2% del tamaño del mercado de biológicos agrícolas de los Estados Unidos en 2025, y son los de más rápido crecimiento con una CAGR del 10,4% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Biológicos Agrícolas de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de los consumidores de productos orgánicos | +2.1% | Canales minoristas del Pacífico y del Noreste | Mediano plazo (2-4 años) |

| Apoyo regulatorio favorable del Departamento de Agricultura de los Estados Unidos (USDA) y de la Agencia de Protección Ambiental (EPA) para insumos de base biológica | +1.8% | Programas nacionales del Departamento de Agricultura de los Estados Unidos (USDA) y de la Agencia de Protección Ambiental (EPA), Parte 174 | Corto plazo (≤2 años) |

| Creciente resistencia a los agroquímicos sintéticos | +1.5% | Zonas de algodón y soja en el Sur y el Medio Oeste | Mediano plazo (2-4 años) |

| Expansión de la integración de rasgos biológicos en cultivos en hilera | +1.3% | Proyectos piloto en el Cinturón del Maíz en Iowa, Illinois y Nebraska | Largo plazo (≥4 años) |

| Monetización de créditos de carbono vinculada a la adopción de biológicos | +1.0% | Tracción inicial en California y mercados voluntarios a nivel nacional | Mediano plazo (2-4 años) |

| Rápido crecimiento de la fermentación en la propia granja y mezclas personalizadas | +0.9% | Redes cooperativas en el Medio Oeste y regiones de cultivos especiales del Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de los Consumidores de Productos Orgánicos

La creciente preferencia de los consumidores por alimentos producidos de forma orgánica y sostenible es un importante impulsor estructural del mercado de biológicos agrícolas de los Estados Unidos. Durante la última década, los consumidores en los Estados Unidos han enfatizado cada vez más la seguridad alimentaria, la sostenibilidad ambiental y la reducción de residuos químicos. Según lo informado por la Asociación de Comercio Orgánico, las ventas minoristas de frutas y verduras frescas orgánicas han mostrado un crecimiento significativo en los últimos años, lo que refleja una creciente demanda de los consumidores de productos orgánicos[1]Fuente: Asociación de Comercio Orgánico, "Informe de Desempeño de Productos Orgánicos," ota.com. Esta tendencia ha llevado a un mayor espacio en los estantes minoristas para productos orgánicos certificados y a requisitos de adquisición más estrictos por parte de las principales cadenas de supermercados. Dado que los pesticidas y fertilizantes sintéticos están restringidos bajo los estándares de certificación orgánica, los productos biológicos de protección de cultivos, los biofertilizantes y los bioestimulantes se han convertido en insumos críticos para los agricultores orgánicos. A medida que se expande la superficie orgánica, la demanda de soluciones biológicas crece en proporción, impulsando un crecimiento de mercado sostenido a largo plazo.

Creciente Resistencia a los Agroquímicos Sintéticos

El desarrollo de resistencia a los herbicidas, fungicidas e insecticidas tradicionales está impulsando a los agricultores a adoptar estrategias diversificadas de manejo de plagas. El uso prolongado de productos químicos con un único modo de acción ha llevado a la aparición de especies de malezas resistentes, patógenos fúngicos y poblaciones de insectos en los principales sistemas de cultivo de los Estados Unidos. Esta resistencia disminuye la eficacia de las soluciones químicas, aumenta los costos de producción y afecta la estabilidad del rendimiento. Los productos biológicos proporcionan modos de acción alternativos o complementarios que pueden incorporarse a los programas de manejo de la resistencia, prolongando así la eficacia de los productos químicos sintéticos. Por ejemplo, la resistencia a fungicidas de múltiples sitios en la roya de la soja y los aislados de tizón de la espiga de Fusarium está impulsando a los agricultores a utilizar biofungicidas a base de Bacillus y Trichoderma. En consecuencia, el mercado de biológicos agrícolas de los Estados Unidos se está beneficiando del alejamiento de la dependencia de las químicas de vía única.

Expansión de la Integración de Rasgos Biológicos en Cultivos en Hilera

La adopción de biológicos se centraba tradicionalmente en cultivos especiales como frutas y verduras. Los avances tecnológicos, como las tecnologías de agricultura de precisión y la maquinaria automatizada, han facilitado su integración en cultivos en hilera de gran superficie, como el maíz, la soja y el algodón. Las plataformas de tratamiento de semillas ahora incluyen comúnmente inoculantes microbianos, bacterias fijadoras de nitrógeno y bioestimulantes de mitigación del estrés, que se están comercializando a mayor escala. A medida que mejoran la consistencia y la compatibilidad de las formulaciones biológicas, su adopción en millones de acres de cultivos en hilera está impulsando un aumento en el valor total del mercado. Las grandes corporaciones agroindustriales están realizando inversiones significativas en investigación y desarrollo biológico para complementar sus carteras químicas existentes. Esta integración apoya las ofertas de productos combinados y mejora la accesibilidad de los agricultores a través de redes de distribución establecidas.

Monetización de Créditos de Carbono Vinculada a la Adopción de Biológicos

El desarrollo de mercados agrícolas de carbono introduce un incentivo financiero para la adopción de insumos biológicos. Las enmiendas biológicas del suelo y los biofertilizantes promueven prácticas regenerativas, incluida la reducción de la dependencia del nitrógeno sintético, el aumento del secuestro de carbono en el suelo y la mejora de la biodiversidad microbiana. Estos avances permiten a las granjas participar en mercados voluntarios de carbono, creando oportunidades de ingresos adicionales. Además, los insumos biológicos contribuyen a reducir las emisiones de gases de efecto invernadero vinculadas a la producción y aplicación de fertilizantes. Como resultado, la monetización del carbono apoya la adopción de insumos biológicos más allá de sus ventajas agronómicas convencionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Variabilidad del rendimiento en zonas agro-climáticas | −1.4% | Suelos áridos del Sur y suelos alcalinos del Medio Oeste | Corto plazo (≤2 años) |

| Vida útil limitada y dependencias de la cadena de frío | −1.1% | Condados rurales alejados de los centros de distribución | Mediano plazo (2-4 años) |

| Escasez de especialistas calificados en aplicación de biológicos | −0.8% | Superficie agrícola del Sur y el Medio Oeste con baja densidad de asesores | Mediano plazo (2-4 años) |

| Surgimiento de marañas de patentes que limitan la comercialización de cepas | −0.6% | Nacional, afectando a formuladores más pequeños | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Variabilidad del Rendimiento en Zonas Agro-Climáticas

La eficacia biológica a menudo está influenciada por las condiciones ambientales, incluidas la temperatura, el pH del suelo, la humedad y la competencia microbiana. La colonización micorrízica colapsa en suelos con alto contenido de fósforo, comunes en el maíz continuo, lo que reduce el retorno de la inversión para muchos agricultores. Las temperaturas superiores a 32 grados Celsius pueden reducir la viabilidad microbiana por debajo de los recuentos indicados en la etiqueta en cuestión de horas, lo que explica las respuestas de rendimiento esporádicas en el algodón del Sur. Debido a que los resultados fluctúan, los agricultores a menudo insisten en parcelas comparativas antes de comprometer su presupuesto. Los fabricantes, por lo tanto, están combinando múltiples cepas y encapsulando esporas para amortiguar el estrés ambiental; sin embargo, los mayores costos de formulación compensan parcialmente los ahorros frente a los sintéticos y frenan el progreso en el mercado de biológicos agrícolas de los Estados Unidos.

Vida Útil Limitada y Dependencias de la Cadena de Frío

Los microorganismos vivos deben llegar a la granja dentro de los 90 días posteriores al envasado y mantenerse por debajo de 4 grados Celsius, lo que añade entre un 12% y un 15% al costo de entrega en comparación con los productos químicos con una vida útil de varios años. El comercio minorista rural carece de cámaras frías, por lo que los agricultores corren el riesgo de pérdida de inventario o pagan fletes urgentes. Los eventos de congelación y descongelación durante el transporte invernal pueden reducir los recuentos de colonias hasta en un 50%. Los formatos liofilizados y encapsulados prometen 18 meses de estabilidad a temperatura ambiente, pero añaden un alto costo por acre al precio final. Las rutas refrigeradas directas a la granja funcionan bien en los densos valles de California, pero tienen un rendimiento inferior en los condados de bajo volumen de las Grandes Llanuras. Hasta que las soluciones de almacenamiento escalen, la carga de la cadena de frío limitará la velocidad de expansión en el mercado de biológicos agrícolas de los Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función: Los Biofertilizantes Lideran los Ingresos, los Bioestimulantes Impulsan el Crecimiento

La protección de cultivos fue el segmento más grande, con una participación del 53,7% del mercado de biológicos agrícolas de los Estados Unidos en 2025, impulsada por el uso de biopesticidas y agentes de biocontrol para abordar la resistencia a herbicidas e insecticidas en cultivos como el maíz, la soja, el trigo y el algodón. En el segmento de protección de cultivos, los biopesticidas, incluidos los biofungicidas, bioinsecticidas y bioherbicidas, representaron la mayor participación de mercado. Esto se debe a la creciente adopción de formulaciones como Bacillus subtilis y Beauveria bassiana por parte de los agricultores para combatir patógenos y plagas resistentes a los productos químicos sintéticos.

El segmento de nutrición de cultivos es la categoría de más rápido crecimiento, con una CAGR proyectada del 10,5% hasta 2031. El segmento incluye productos como biofertilizantes, bioestimulantes y fertilizantes orgánicos, siendo los fertilizantes orgánicos la categoría más utilizada. Los bioestimulantes, como los extractos de algas marinas, los aminoácidos y las sustancias húmicas, mejoran la tolerancia al estrés y la absorción de nutrientes en los cultivos especiales. Su adopción en cultivos en hilera sigue siendo limitada debido al rendimiento inconsistente en campo en los sistemas de producción convencionales. Este crecimiento se atribuye principalmente a los inoculantes fijadores de nitrógeno y los bioestimulantes, que ayudan a reducir la dependencia de los fertilizantes sintéticos, especialmente durante períodos de altos precios del amoníaco anhidro. En 2025, BASF SE recibió la aprobación de la Agencia de Protección Ambiental (EPA) para el isocicloserama, un bioinsecticida de contacto de amplio espectro dirigido a plagas lepidópteras y otros insectos que afectan a los cultivos especiales[2]Fuente: Agencia de Protección Ambiental de los Estados Unidos, "La EPA registra el isocicloserama para la protección de cultivos," epa.gov.

Por Tipo de Cultivo: Los Cultivos en Hilera Dominan el Valor, la Horticultura Crece Más Rápido

Por tipo de cultivo, los cultivos en hilera son el segmento más grande, con el 82,2% del tamaño del mercado de biológicos agrícolas de los Estados Unidos en 2025, y son los de más rápido crecimiento con una CAGR del 10,4% hasta 2031. Este crecimiento refleja la extensa superficie de los sistemas de producción de maíz, soja, trigo y algodón. Según la Base de Datos Estadísticos Corporativos de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAOSTAT), la superficie de maíz de los Estados Unidos fue de 31.851.130 hectáreas en 2022, y aumentó a 33.547.180 hectáreas en 2024[3]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Conjunto de datos de tierras de cultivo FAOSTAT 2024," fao.org. La superficie de trigo se queda rezagada en la adopción de biológicos debido a los menores ingresos por acre y la disponibilidad limitada de productos adaptados a los cereales de temporada fría. El dominio de este segmento destaca la transición de los biológicos desde insumos de cultivos especiales de alto valor hacia herramientas de gestión de costos para operaciones de granos y oleaginosas a gran escala, abordando la inflación de los costos de insumos y los desafíos de manejo de la resistencia.

Los cultivos hortícolas, incluidas las verduras, las bayas, las frutas de árbol y los frutos secos, capturaron una menor participación del gasto en biológicos agrícolas en 2025, a pesar del mayor gasto por acre. Esto se debe a su superficie total limitada en comparación con los cultivos en hilera. En California, las operaciones de verduras y bayas utilizan biopesticidas como formulaciones de Beauveria bassiana y Bacillus subtilis para combatir plagas como trips, áfidos y oídio. Los productores de cítricos de Florida adoptaron agentes de biocontrol para manejar el psílido asiático de los cítricos y el enverdecimiento de los cítricos, aunque la eficacia de estos agentes sigue siendo parcial y requiere integración con prácticas culturales. La producción de tomate y pimiento en invernadero en Arizona y el Noroeste del Pacífico dependió.

Análisis Geográfico

La región Sur, que incluye Texas, Georgia, Florida y las Carolinas, ocupa una posición significativa. Su crecimiento fue impulsado principalmente por los productores de algodón y maní que adoptaron tratamientos de semillas a base de Bacillus y biofungicidas para manejar enfermedades de plántulas y patógenos del suelo. Las operaciones citrícolas de Florida también utilizaron agentes de biocontrol para combatir el psílido asiático de los cítricos, un vector del enverdecimiento de los cítricos. La eficacia de estos agentes sigue siendo parcial y requiere integración con prácticas culturales y estrategias de manejo de plagas a nivel de área. La adopción en la región enfrenta desafíos, incluida la variabilidad del rendimiento en suelos de alta temperatura y bajo contenido de materia orgánica, y la infraestructura limitada de cadena de frío en áreas rurales. Estas limitaciones destacan la necesidad de innovaciones en formulación para mantener la viabilidad microbiana bajo estrés térmico superior a 32 grados Celsius.

La región del Medio Oeste lideró la demanda de biológicos agrícolas de los Estados Unidos en 2025, con productores de maíz y soja integrando inoculantes fijadores de nitrógeno en sus acres de cultivos en hilera. Estados como Iowa, Illinois y Nebraska encabezaron la adopción, respaldados por redes cooperativas que implementaron sistemas de fermentación en la propia granja capaces de producir microorganismos frescos en un plazo de 48 horas previas a la aplicación. Estos sistemas redujeron significativamente los costos de insumos. Además, la volatilidad de los precios de los fertilizantes, incluidos los altos picos en los precios del amoníaco anhidro, aceleró el interés de los agricultores en alternativas biológicas que reducen las aplicaciones de nitrógeno sintético por acre.

La región del Pacífico, que comprende California, Washington y Oregón, vio a los productores de cultivos especiales aplicar bioestimulantes y agentes de biocontrol en acres de verduras, bayas, frutas de árbol y frutos secos. Los mandatos de pruebas de residuos de los minoristas de empresas como Whole Foods Market y Costco alentaron a los productores convencionales de fresas y lechuga a adoptar biopesticidas, incluso fuera de las operaciones certificadas como orgánicas, para evitar residuos sintéticos detectables que podrían llevar a rechazos en la cadena de suministro. Además, los productores de tomate y pimiento en invernadero del Noroeste del Pacífico utilizaron macrobiales, como ácaros depredadores y avispas parasitoides, para manejar las infestaciones de mosca blanca y áfidos sin interrumpir la actividad de los polinizadores.

Panorama Competitivo

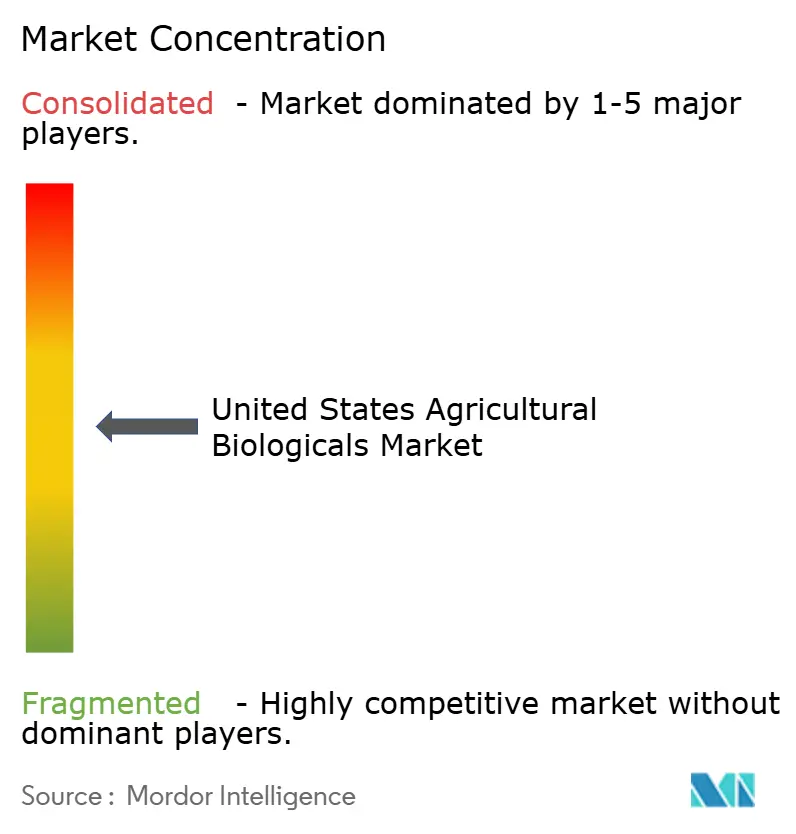

El mercado de biológicos agrícolas de los Estados Unidos está moderadamente concentrado, ya que las cinco principales empresas representan una parte significativa de los ingresos de 2025. Los principales actores incluyen Corteva Agriscience, Bayer AG, Novonesis Group, Valent BioSciences LLC y BASF SE. Corteva Agriscience y BioWorks Inc. están avanzando en soluciones biológicas a través de una extensa investigación y desarrollo, particularmente en biofertilizantes, biopesticidas y bioestimulantes. Las asociaciones estratégicas y las colaboraciones son cada vez más frecuentes, lo que permite a las empresas aprovechar las fortalezas complementarias y ampliar su presencia en el mercado.

El panorama competitivo está influenciado por los distintos niveles de especialización entre los participantes del mercado. Mientras que algunas empresas se centran exclusivamente en soluciones biológicas, otras mantienen carteras diversificadas de productos agrícolas. Las barreras de entrada al mercado son moderadamente altas debido a los estrictos requisitos regulatorios y las inversiones sustanciales en investigación y desarrollo. La industria está transitando gradualmente desde los modelos de distribución tradicionales hacia enfoques más integrados, con empresas que fomentan relaciones directas con los usuarios finales y ofrecen soluciones personalizadas para necesidades específicas de cultivos y regiones. Esta tendencia refleja la dinámica evolutiva del mercado de biológicos agrícolas.

A pesar de los desarrollos en curso, persisten brechas en áreas como los cereales de temporada fría, los suelos alcalinos y el despliegue microbiano en campo abierto. Las empresas que aborden los desafíos de vida útil sin depender de la logística de cadena de frío podrían desbloquear oportunidades significativas en regiones como las Grandes Llanuras y el Delta. Los modelos de producción cooperativa también están emergiendo como un posible disruptor de la lealtad de marca tradicional, ya que los agricultores asocian cada vez más la calidad con la producción local. Durante el período de pronóstico, se proyecta que el mercado de biológicos agrícolas de los Estados Unidos seguirá siendo un ámbito competitivo, caracterizado por la interacción entre las carteras de patentes globales y las redes de fermentación localizadas.

Líderes de la Industria de Biológicos Agrícolas de los Estados Unidos

Corteva Agriscience

Bayer AG

Novonesis Group

Valent BioSciences LLC

BASF SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Syngenta AG inauguró una nueva instalación de producción de biológicos en Orangeburg, Carolina del Sur, Estados Unidos. Esta importante inversión de capital está diseñada para apoyar la producción de 16.000 toneladas métricas de bioestimulantes vegetales anuales.

- Febrero de 2025: Syngenta AG, líder mundial en el desarrollo de productos biológicos para aplicaciones agrícolas, está ampliando sus capacidades de investigación y desarrollo en este campo. La empresa anunció la adquisición del repositorio de compuestos naturales y cepas genéticas de Novartis para uso agrícola. Esta adquisición proporciona a Syngenta acceso a una valiosa fuente de nuevos candidatos para la investigación agrícola y mejora sus capacidades integradas en bioingeniería, ciencia de datos, fermentación, procesamiento posterior y análisis.

- Marzo de 2023: Sumitomo Chemical Co., Ltd. (SCC) adquirió FBSciences Holdings, Inc. (FBS) a través de su subsidiaria de propiedad total, Valent Biosciences LLC (VBC). Esta adquisición tiene como objetivo expandir aún más el negocio de biorracionales de la empresa.

Alcance del Informe del Mercado de Biológicos Agrícolas de los Estados Unidos

Los biológicos agrícolas son productos derivados de materiales naturales, incluidos microorganismos, plantas y materia orgánica. Estos productos mejoran la productividad, la salud y la resiliencia de los cultivos, al tiempo que promueven la sostenibilidad. El Mercado de Biológicos Agrícolas de los Estados Unidos está Segmentado por Función (Nutrición de Cultivos y Protección de Cultivos) y por Tipo de Cultivo (Cultivos Comerciales, Cultivos Hortícolas y Cultivos en Hilera). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas Métricas).

| Nutrición de Cultivos | Biofertilizante | Azospirillum |

| Azotobacter | ||

| Micorriza | ||

| Bacterias Solubilizadoras de Fosfato | ||

| Rhizobium | ||

| Otro Biofertilizante | ||

| Bioestimulantes | Aminoácidos | |

| Ácido Fúlvico | ||

| Ácido Húmico | ||

| Hidrolizados de Proteínas | ||

| Extractos de Algas Marinas | ||

| Otros Bioestimulantes | ||

| Fertilizante Orgánico | Estiércol | |

| Fertilizantes a Base de Harinas | ||

| Tortas de Aceite | ||

| Otro Fertilizante Orgánico | ||

| Protección de Cultivos | Agentes de Biocontrol | Macrobiales |

| Microbianos | ||

| Biopesticidas | Biofungicidas | |

| Bioherbicidas | ||

| Bioinsecticidas | ||

| Otros Biopesticidas | ||

| Cultivos Comerciales |

| Cultivos Hortícolas |

| Cultivos en Hilera |

| Función | Nutrición de Cultivos | Biofertilizante | Azospirillum |

| Azotobacter | |||

| Micorriza | |||

| Bacterias Solubilizadoras de Fosfato | |||

| Rhizobium | |||

| Otro Biofertilizante | |||

| Bioestimulantes | Aminoácidos | ||

| Ácido Fúlvico | |||

| Ácido Húmico | |||

| Hidrolizados de Proteínas | |||

| Extractos de Algas Marinas | |||

| Otros Bioestimulantes | |||

| Fertilizante Orgánico | Estiércol | ||

| Fertilizantes a Base de Harinas | |||

| Tortas de Aceite | |||

| Otro Fertilizante Orgánico | |||

| Protección de Cultivos | Agentes de Biocontrol | Macrobiales | |

| Microbianos | |||

| Biopesticidas | Biofungicidas | ||

| Bioherbicidas | |||

| Bioinsecticidas | |||

| Otros Biopesticidas | |||

| Tipo de Cultivo | Cultivos Comerciales | ||

| Cultivos Hortícolas | |||

| Cultivos en Hilera | |||

Definición de mercado

- DOSIS PROMEDIO DE APLICACIÓN - La tasa de aplicación promedio es el volumen promedio de biológicos agrícolas aplicados por hectárea de tierra de cultivo en la región o país respectivo.

- TIPO DE CULTIVO - El tipo de cultivo incluye cultivos en hilera (cereales, legumbres, oleaginosas), cultivos hortícolas (frutas y verduras) y cultivos comerciales (cultivos de plantación, cultivos de fibra y otros cultivos industriales).

- FUNCIÓN - Los productos biológicos agrícolas proporcionan a los cultivos nutrientes esenciales, previenen o controlan el estrés abiótico y biótico, y mejoran la calidad del suelo.

- TIPO - La función de nutrición de cultivos de los biológicos agrícolas incluye fertilizante orgánico y biofertilizante, mientras que la función de protección de cultivos incluye bioestimulantes, biopesticidas y agentes de biocontrol.

| Palabra clave | Definición |

|---|---|

| Cultivos Comerciales | Los cultivos comerciales son cultivos no consumibles que se venden en su totalidad o en parte para fabricar productos finales con fines de lucro. |

| Manejo Integrado de Plagas (MIP) | El MIP es un enfoque amigable con el medio ambiente y sostenible para controlar las plagas en diversos cultivos. Implica una combinación de métodos, incluidos controles biológicos, prácticas culturales y uso selectivo de pesticidas. |

| Agentes de biocontrol bacterianos | Bacterias utilizadas para controlar plagas y enfermedades en los cultivos. Actúan produciendo toxinas dañinas para las plagas objetivo o compitiendo con ellas por nutrientes y espacio en el entorno de cultivo. Algunos ejemplos de agentes de biocontrol bacterianos de uso común incluyen Bacillus thuringiensis (Bt), Pseudomonas fluorescens y Streptomyces spp. |

| Producto Fitosanitario (PF) | Un producto fitosanitario es una formulación aplicada a los cultivos para protegerlos de plagas, como malezas, enfermedades o insectos. Contienen una o más sustancias activas con otros co-formulantes como solventes, portadores, material inerte, agentes humectantes o adyuvantes formulados para lograr una eficacia óptima del producto. |

| Patógeno | Un patógeno es un organismo que causa enfermedades a su huésped, con la gravedad de los síntomas de la enfermedad. |

| Parasitoides | Los parasitoides son insectos que depositan sus huevos sobre o dentro del insecto huésped, con sus larvas alimentándose del insecto huésped. En la agricultura, los parasitoides pueden utilizarse como una forma de control biológico de plagas, ya que ayudan a controlar el daño de las plagas a los cultivos y reducen la necesidad de pesticidas químicos. |

| Nematodos Entomopatógenos (NEP) | Los nematodos entomopatógenos son gusanos redondos parásitos que infectan y matan plagas liberando bacterias de su intestino. Los nematodos entomopatógenos son una forma de agentes de biocontrol utilizados en la agricultura. |

| Micorriza vesicular-arbuscular (MVA) | Los hongos MVA son especies micorrízicas de hongos. Viven en las raíces de diferentes plantas de orden superior. Desarrollan una relación simbiótica con las plantas en las raíces de estas plantas. |

| Agentes de biocontrol fúngicos | Los agentes de biocontrol fúngicos son hongos beneficiosos que controlan las plagas y enfermedades de las plantas. Son una alternativa a los pesticidas químicos. Infectan y matan las plagas o compiten con los hongos patógenos por nutrientes y espacio. |

| Biofertilizantes | Los biofertilizantes contienen microorganismos beneficiosos que mejoran la fertilidad del suelo y promueven el crecimiento de las plantas. |

| Biopesticidas | Los biopesticidas son compuestos naturales o de base biológica utilizados para manejar las plagas agrícolas mediante efectos biológicos específicos. |

| Depredadores | Los depredadores en la agricultura son los organismos que se alimentan de las plagas y ayudan a controlar el daño de las plagas a los cultivos. Algunas especies de depredadores comunes utilizadas en la agricultura incluyen mariquitas, crisopas y ácaros depredadores. |

| Agentes de biocontrol | Los agentes de biocontrol son organismos vivos utilizados para controlar plagas y enfermedades en la agricultura. Son alternativas a los pesticidas químicos y son conocidos por su menor impacto en el medio ambiente y la salud humana. |

| Fertilizantes Orgánicos | El fertilizante orgánico está compuesto de materia animal o vegetal utilizada sola o en combinación con uno o más elementos o compuestos de origen no sintético, empleados para la fertilidad del suelo y el crecimiento de las plantas. |

| Hidrolizados de Proteínas (HP) | Los bioestimulantes a base de hidrolizados de proteínas contienen aminoácidos libres, oligopéptidos y polipéptidos producidos por hidrólisis enzimática o química de proteínas, principalmente de fuentes vegetales o animales. |

| Bioestimulantes/Reguladores del Crecimiento Vegetal (RCV) | Los bioestimulantes/reguladores del crecimiento vegetal (RCV) son sustancias derivadas de recursos naturales para mejorar el crecimiento y la salud de las plantas estimulando los procesos vegetales (metabolismo). |

| Enmiendas del Suelo | Las enmiendas del suelo son sustancias aplicadas al suelo que mejoran su salud, como la fertilidad y la estructura del suelo. |

| Extracto de Algas Marinas | Los extractos de algas marinas son ricos en micro y macronutrientes, proteínas, polisacáridos, polifenoles, fitohormonas y osmolitos. Estas sustancias estimulan la germinación de semillas y el establecimiento del cultivo, el crecimiento total de la planta y la productividad. |

| Compuestos relacionados con el biocontrol y/o la promoción del crecimiento (CRBPC) | Los compuestos relacionados con el biocontrol o la promoción del crecimiento (CRBPC) son la capacidad de una bacteria para producir compuestos para el biocontrol de fitopatógenos y la promoción del crecimiento vegetal. |

| Bacterias Simbióticas Fijadoras de Nitrógeno | Las bacterias simbióticas fijadoras de nitrógeno, como Rhizobium, obtienen alimento y refugio del huésped y, a cambio, ayudan proporcionando nitrógeno fijado a las plantas. |

| Fijación de Nitrógeno | La fijación de nitrógeno es un proceso químico en el suelo que convierte el nitrógeno molecular en amoníaco o compuestos nitrogenados relacionados. |

| ARS (Servicio de Investigación Agrícola) | El ARS es la principal agencia de investigación científica interna del Departamento de Agricultura de los Estados Unidos. Su objetivo es encontrar soluciones a los problemas agrícolas que enfrentan los agricultores del país. |

| Regulaciones Fitosanitarias | Las regulaciones fitosanitarias impuestas por los organismos gubernamentales respectivos verifican o prohíben la importación y comercialización de ciertos insectos, especies vegetales o productos de estas plantas para prevenir la introducción o propagación de nuevas plagas o patógenos vegetales. |

| Ectomicorriza (ECM) | La ectomicorriza (ECM) es una interacción simbiótica de hongos con las raíces absorbentes de plantas superiores en la que tanto la planta como los hongos se benefician de la asociación para su supervivencia. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción.