Tamaño y Participación del Mercado de Vacunas contra la Influenza

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.49% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vacunas contra la Influenza por Mordor Intelligence

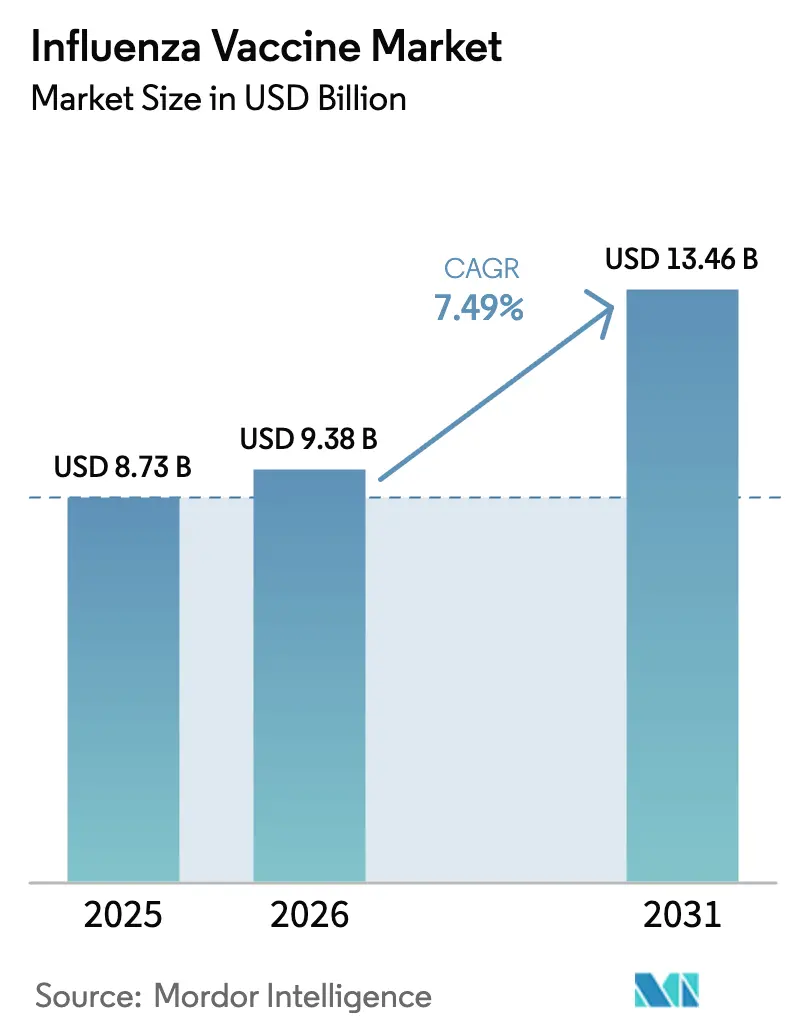

El tamaño del Mercado de Vacunas contra la Influenza fue valorado en 8,73 mil millones de USD en 2025 y se estima que crecerá desde 9,38 mil millones de USD en 2026 hasta alcanzar los 13,46 mil millones de USD en 2031, a una CAGR del 7,49% durante el período de previsión (2026-2031).

Esta aceleración refleja el gasto en preparación ante pandemias, la rápida diversificación de plataformas y los mandatos de cobertura más amplios que ahora posicionan al mercado de vacunas contra la influenza para una expansión sostenida. Los contratos directos con productores de ARNm y basados en células, la simplificación regulatoria que elimina el linaje B/Yamagata inactivo, y los formatos centrados en el consumidor, como los aerosoles nasales de autoadministración, refuerzan conjuntamente la visibilidad de la demanda. Los volúmenes de adquisición ya no están limitados por la epidemiología estacional, sino por los objetivos de seguridad nacional, lo que otorga a los fabricantes una absorción predecible y justifica las mejoras intensivas en capital. Al mismo tiempo, el mercado de vacunas contra la influenza se beneficia de los vientos demográficos favorables a medida que la población mundial envejece hacia cohortes de mayor riesgo, mientras que las economías emergentes desarrollan capacidad doméstica por primera vez, lo que amplía el consumo geográfico.

Conclusiones Clave del Informe

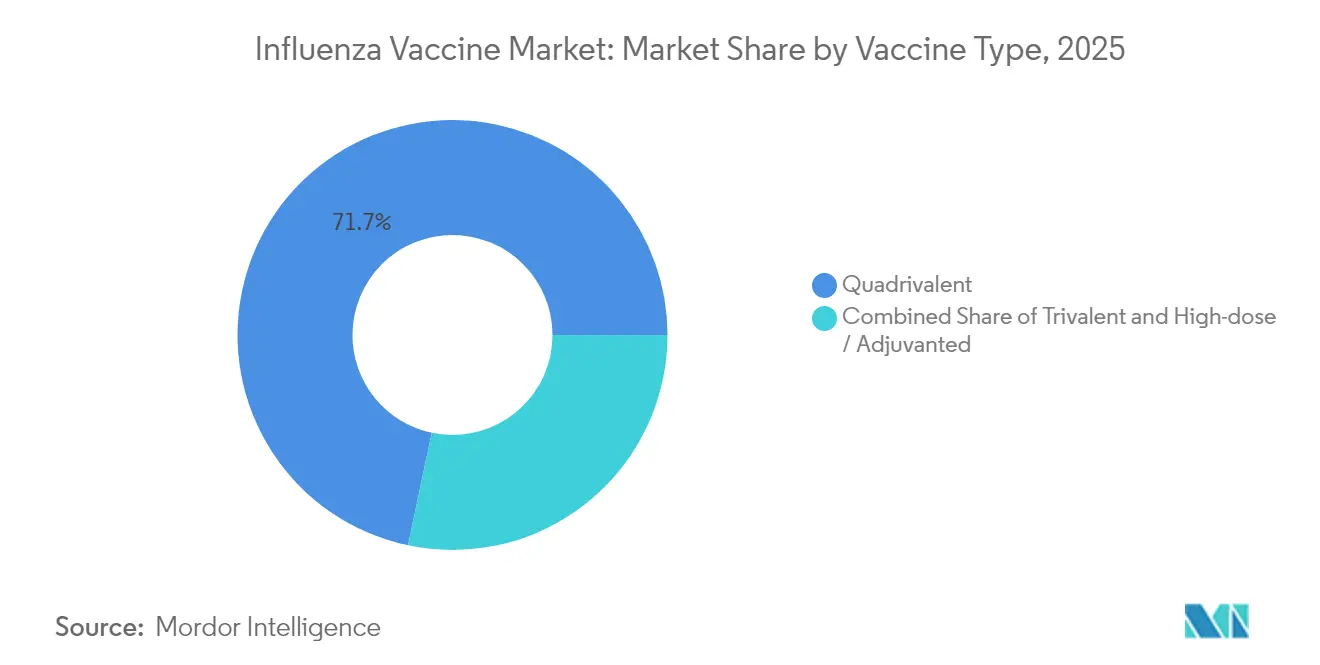

- Por tipo de vacuna, los productos tetravalentes representaron el 71,68% de la participación del mercado de vacunas contra la influenza en 2025, mientras que las formulaciones trivalentes avanzan a una CAGR del 7,81% hasta 2031 a medida que los fabricantes se realinean con las recomendaciones actualizadas de cepas.

- Por forma, las formulaciones inactivadas representaron el 90,95% del tamaño del mercado de vacunas contra la influenza en 2025 y se proyecta que se expandan a una CAGR del 7,71% entre 2026 y 2031.

- Por grupo de edad, los adultos representaron el 64,88% del tamaño del mercado de vacunas contra la influenza en 2025, mientras que la adopción pediátrica se prevé que crezca a una CAGR del 7,84% respaldada por programas de inmunización en escuelas.

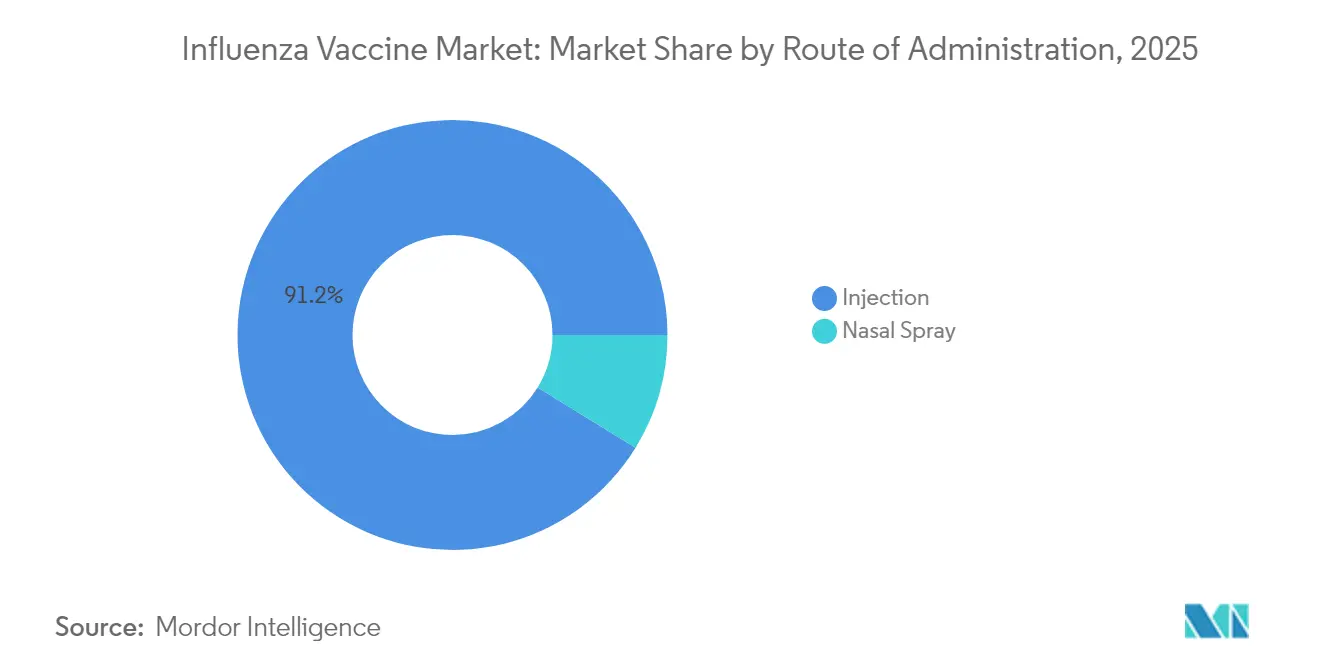

- Por vía de administración, las inyecciones dominaron con una participación de ingresos del 91,21% en 2025; la administración mediante aerosol nasal es la vía de más rápido crecimiento, avanzando a una CAGR del 8,37% hasta 2031 tras la aprobación de la FDA para uso doméstico.

- Por geografía, América del Norte lideró con el 47,10% de la participación del mercado de vacunas contra la influenza en 2025, mientras que Asia-Pacífico registra la CAGR regional más alta del 7,92% hasta 2031, respaldada por ampliaciones de capacidad y mayor reembolso.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Vacunas contra la Influenza

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escalada de objetivos de inmunización financiados por el gobierno y adquisiciones | 1.8% | Global, con ganancias tempranas en América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida adopción de plataformas de producción basadas en células y tecnología recombinante | 1.5% | América del Norte y UE, con expansión hacia el núcleo de APAC | Largo plazo (≥ 4 años) |

| Aumento de los presupuestos de almacenamiento para la preparación ante pandemias | 1.4% | Nacional, con ganancias tempranas en EE. UU., Reino Unido, Canadá | Corto plazo (≤ 2 años) |

| Expansión de la base de población geriátrica de alto riesgo | 1.2% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Cambio regulatorio de vuelta a formulaciones trivalentes reduce el riesgo de discordancia | 0.9% | Global | Corto plazo (≤ 2 años) |

| Aprobación de vacunas en aerosol nasal para uso doméstico desbloquea el canal directo al consumidor | 1.1% | América del Norte, con expansión hacia la UE y APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Objetivos de Inmunización Financiados por el Gobierno y Adquisiciones

Los programas nacionales de adquisición han evolucionado más allá de los pedidos estacionales rutinarios hacia el almacenamiento estratégico para la preparación ante pandemias en el mercado de vacunas contra la influenza. La adjudicación de 176 millones de USD de Washington a Moderna para un candidato de influenza pandémica basado en ARNm subraya este cambio, mientras que la compra de más de 5 millones de dosis de H5N1 por parte de Londres a CSL Seqirus señala una postura similar en el Reino Unido. Ottawa siguió el ejemplo asegurando 500.000 dosis de Arepanrix H5N1 de GSK, alineando las estrategias de preparación de América del Norte. Los gobiernos ahora enmarcan las vacunas contra la influenza como activos de seguridad en lugar de insumos básicos de salud pública. El Plan de Acción Global de la Organización Mundial de la Salud amplió la capacidad colectiva ante pandemias a 1.300 millones de dosis al año para 2016, sentando las bases para las mayores ambiciones de adquisición actuales.

Rápida Adopción de Plataformas de Producción Basadas en Células y Tecnología Recombinante

Los fabricantes están diversificándose más allá de los métodos basados en huevos para mejorar la seguridad del suministro y el rendimiento de las vacunas en el mercado de vacunas contra la influenza. Los datos de CSL Seqirus muestran que los productos basados en células superaron a los comparadores derivados de huevos en varios grupos de edad durante la temporada 2022-23 [SEQIRUS.COM]. La nueva planta australiana de Moderna, la única instalación dedicada de ARNm para vacunas respiratorias en el Hemisferio Sur, podrá suministrar 100 millones de dosis anuales, ampliando el alcance geográfico de las plataformas avanzadas. El Programa de Transferencia de Tecnología de ARNm de la Organización Mundial de la Salud señala además el apoyo institucional a la producción no tradicional. Aun así, más del 80% de la producción mundial sigue originándose en huevos de gallina, lo que subraya la magnitud del cambio que está en curso.

Expansión de la Base de Población Geriátrica de Alto Riesgo

El envejecimiento de la población está fortaleciendo la demanda de formulaciones mejoradas, especialmente las de alta dosis y con adyuvante en el mercado de vacunas contra la influenza. Las directrices de EE. UU. ahora recomiendan estos productos para adultos ≥65 años, y Fluzone High-Dose de Sanofi ofreció una eficacia relativa un 24,2% mayor que las vacunas estándar en esa cohorte. Los análisis basados en Medicare confirman menores hospitalizaciones cardiopulmonares y mortalidad entre los receptores de alta dosis. En Dinamarca, el ensayo DANFLU-1 encontró una reducción del 70% en las hospitalizaciones por neumonía o influenza con vacunas tetravalentes de alta dosis frente a las versiones de dosis estándar. Sin embargo, los estudios económicos señalan que las vacunas de alta dosis cuestan aproximadamente cinco veces más, con un beneficio incremental variable de temporada a temporada.

Aumento de los Presupuestos de Almacenamiento para la Preparación ante Pandemias

La financiación para la preparación ahora aparece en partidas presupuestarias e instalaciones concretas. La Estrategia Nacional de Modernización de Vacunas contra la Influenza de Washington (2020-2030) establece prioridades para las brechas de capacidad doméstica. La planta de Holly Springs de CSL Seqirus puede suministrar 150 millones de dosis en seis meses tras una declaración de emergencia, ilustrando la preparación a escala industrial. La Autoridad de Investigación y Desarrollo Biomédico Avanzado ha asignado 160 millones de USD en el marco del Proyecto NextGen para modernizar los procesos de fabricación de vacunas contra la influenza de próxima generación. Mientras tanto, el Acelerador de Fabricación de Vacunas Africanas de Gavi, respaldado por aproximadamente 1.200 millones de USD, tiene como objetivo desarrollar capacidad regional que sirva tanto para necesidades estacionales como pandémicas.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta inversión clínica y de fabricación para vacunas de próxima generación | -1.3% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Persistente hesitación ante las vacunas y desinformación | -0.8% | América del Norte y UE, emergente en APAC | Mediano plazo (2-4 años) |

| Cadena de suministro global de huevos frágil y vulnerable a los impactos de la gripe aviar | -0.9% | Global, con impacto agudo en América del Norte, Europa | Corto plazo (≤ 2 años) |

| Carga de capital por la reconversión a instalaciones de ARNm/células | -0.7% | América del Norte y UE, con expansión hacia centros de fabricación de APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión Clínica y de Fabricación para Vacunas de Próxima Generación

El cambio a plataformas avanzadas exige ensayos intensivos en capital y mejoras de instalaciones en el mercado de vacunas contra la influenza. Solo el estudio de Fase 3 de la combinación COVID-influenza de Novavax conlleva un gasto clínico de 500 millones de USD para el ejercicio fiscal 2025. La conversión de plantas basadas en huevos a sistemas basados en células o ARNm puede costar varios miles de millones, mientras que el acuerdo de 11.700 millones de USD de CSL con Vifor ilustra la escala de los desembolsos corporativos destinados a diversificarse más allá de los modelos heredados. Las complejas vías regulatorias alargan los plazos; los candidatos de ARNm para la gripe siguen en Fase 3 a pesar del éxito de la tecnología en COVID-19. Las empresas más pequeñas a menudo tienen dificultades para recaudar tales sumas, lo que puede acelerar la consolidación entre los titulares con abundante capital.

Persistente Hesitación ante las Vacunas y Desinformación

La fatiga pospandémica ha erosionado la adopción, de manera más pronunciada entre las cohortes más jóvenes. El análisis de la base de datos Epic Cosmos registró descensos en la vacunación del 13,92% para los niños de 5 a 18 años y del 9,91% para los de 19 a 26 años en comparación con las temporadas previas a la COVID-19. El respaldo del proveedor sigue siendo fundamental: el 76,6% de los individuos vacunados citaron las recomendaciones del médico, frente al 49% entre los no vacunados [MDPI.COM]. Las campañas de desinformación que cuestionan la seguridad y la eficacia alimentan el escepticismo sobre las vacunas anuales contra la gripe, y la Organización Mundial de la Salud sigue incluyendo la hesitación entre las principales amenazas para la salud mundial. La polarización política añade otra capa, con los republicanos autodeclarados mostrando mayor reticencia que los demócratas, lo que produce una cobertura regional desigual que continúa influyendo en el mercado de vacunas contra la influenza.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vacuna: El Auge Trivalente Sigue a la Simplificación Regulatoria

Los productos trivalentes captaron el 28,32% de las ventas en 2025, pero ahora registran la expansión más rápida del segmento con una CAGR del 7,81% tras la alineación regulatoria que eliminó B/Yamagata. Los tetravalentes aún dominan los ingresos, pero enfrentan una erosión gradual a medida que los pagadores cuestionan la necesidad de un linaje inactivo. Los fabricantes aceleraron las validaciones para cumplir con la temporada 2024-25, demostrando capacidades flexibles de antígeno a granel que salvaguardan la continuidad del suministro. El tamaño del mercado de vacunas contra la influenza para las dosis trivalentes se espera que se amplíe a medida que las economías emergentes prefieran presentaciones de tres cepas de menor costo para licitaciones públicas. Las versiones trivalentes de alta dosis y con adyuvante dirigidas a personas mayores impulsarán aún más el valor. En contraste, las ofertas tetravalentes pivotarán hacia formatos combinados, agrupando antígenos del virus sincitial respiratorio o COVID-19 para mantener un posicionamiento premium.

Las variaciones de volumen afectan la adquisición de materias primas, especialmente los huevos embrionados, lo que podría estabilizar los precios a medida que la producción trivalente requiere menos huevos. La transición también reduce la complejidad del llenado y acabado, liberando tiempo de línea para otros biológicos durante los meses de menor actividad. Si bien los proveedores pueden enfrentar confusión a corto plazo, las directrices claras de los Centros para el Control y la Prevención de Enfermedades han minimizado los errores de sustitución. Las agencias de salud mundiales anticipan mejores tasas de concordancia de cepas, reduciendo el riesgo de infecciones de escape y reforzando la confianza en la vacunación. A medida que estos beneficios se materialicen, el mercado de vacunas contra la influenza probablemente recalibrará los niveles de precios para reflejar composiciones simplificadas y evidencia diferencial de efectividad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: El Dominio de las Inactivadas Enfrenta el Desafío de la Innovación en ARNm

Las vacunas inactivadas representaron el 90,95% de las ventas de 2025, pero también registran una CAGR del 7,71% a medida que las versiones propietarias basadas en células y recombinantes entran en las listas de licitación. Su amplia familiaridad regulatoria y compatibilidad con la cadena de frío sostienen las preferencias de pedido hospitalario. Dentro de esta clase, los antígenos derivados de células eluden las mutaciones de adaptación al huevo, elevando la efectividad y respaldando ofertas premium. Las construcciones de hemaglutinina recombinante, como Flublok, acortan los plazos de entrega y reducen el riesgo de contaminación, ofreciendo valor estratégico para el pivote ante pandemias.

Las soluciones atenuadas en vivo quedan rezagadas en la adopción adulta debido a contraindicaciones, pero cobran nueva vida a través de aerosoles nasales para uso doméstico. Mientras tanto, los candidatos de ARNm en desarrollo apuntan a la obtención de licencias a partir de 2026. Los primeros resultados muestran paridad con los comparadores autorizados en las cepas A, pero respuestas más débiles frente a los linajes B, lo que impulsa el ajuste fino de la formulación. Si tienen éxito, el ARNm podría comprimir la fabricación a semanas, reducir drásticamente los costos de cambio y permitir composiciones regionales a medida. Las partes interesadas, por tanto, sopesan el gasto de capital ahora para evitar la obsolescencia más adelante, un cálculo que influye en la asignación de capital en todo el mercado de vacunas contra la influenza.

Por Grupo de Edad: El Crecimiento Pediátrico se Acelera a Pesar de las Brechas de Cobertura

Los adultos representaron el 64,88% de los ingresos en 2025, pero las dosis pediátricas ascienden a una CAGR del 7,84% a medida que los ministerios amplían los mandatos de entrada escolar. Los programas de adopción que emplean clínicas móviles y consentimiento digital han reducido las barreras de acceso, pero los datos aún muestran solo un 49,2% de cobertura pediátrica, dejando un margen considerable. Los regímenes de dos dosis en receptores primerizos de 6 a 35 meses producen una seroprotección más sólida, añadiendo unidades por niño y aumentando el tamaño del mercado de vacunas contra la influenza para esta cohorte.

Las estrategias para adultos segmentan cada vez más por comorbilidad y lugar de trabajo. Los empleadores subvencionan las vacunas en el lugar de trabajo para reducir las bajas por enfermedad, mientras que los pagadores eximen los copagos para condiciones de alto riesgo. El calendario actualizado de los Centros para el Control y la Prevención de Enfermedades incorpora la vacunación contra la influenza en las visitas de bienestar rutinarias, impulsando la adopción oportunista. Sin embargo, la fatiga ante las vacunas persiste entre los adultos jóvenes sanos, lo que indica que los mensajes dirigidos siguen siendo esenciales para cerrar las brechas. En conjunto, los cambios demográficos significan que para 2030 las personas mayores representarán una mayor proporción de los ingresos a pesar del crecimiento más lento del número de personas, lo que refleja precios premium por dosis.

Por Vía de Administración: La Estabilidad de la Inyección Contrasta con la Innovación Nasal

Las inyecciones intramusculares dominan con una participación del 91,21% gracias a la familiaridad del proveedor y la farmacocinética validada. Las variantes de alta dosis, con adyuvante y recombinantes dependen todas de esta vía, reforzando su posición consolidada. Sin embargo, los aerosoles nasales ahora registran la CAGR más rápida del 8,37%, impulsados por el uso doméstico autorizado por la FDA y los consumidores reacios a las agujas. La autoadministración traslada el costo de distribución a las farmacias electrónicas y las empresas de logística, lo que podría acortar los plazos entre la compra y la inmunización.

La migración de Japón de la administración subcutánea a la intramuscular ilustra la armonización de prácticas; los datos nacionales tras las campañas de COVID-19 mostraron mayor inmunogenicidad y menos reacciones locales mediante la inyección muscular. Persisten limitaciones: los aerosoles nasales están contraindicados en niños menores de 2 años y adultos inmunocomprometidos. Los requisitos de cadena de frío son similares a los de los inyectables, lo que atenúa las ventajas logísticas. Sin embargo, el modelado de escenarios sugiere que si incluso el 10% de los receptores actuales de inyecciones cambia a aerosoles domésticos, el mercado de vacunas contra la influenza podría desbloquear 500 millones de USD en ingresos incrementales para el consumidor anualmente a través de los márgenes minoristas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Dominio Hospitalario Enfrenta la Expansión de las Farmacias

Los hospitales y clínicas aseguraron el 44,30% de las ventas del mercado de vacunas contra la influenza en 2025, pero las farmacias dispensaron 37 millones de vacunas contra la gripe frente a 25 millones de consultorios médicos en EE. UU., lo que subraya la tracción minorista. La conveniencia, el horario ampliado y la mercancía sinérgica impulsan la adopción. Sin embargo, la consolidación de cadenas —la quiebra de Rite Aid y el cierre de tiendas de CVS— crea brechas de servicio regionales que los departamentos de salud pública deben cubrir. Las farmacias también prueban la investigación clínica descentralizada; la colaboración de Walgreens con la Autoridad de Investigación y Desarrollo Biomédico Avanzado inscribe participantes a través de tiendas, ilustrando la diversificación de los grupos de valor.

La adquisición gubernamental es la de más rápido crecimiento con una CAGR del 7,62%. Los acuerdos de compra anticipada aseguran volúmenes plurianuales, suavizando la utilización del fabricante y anclando el mercado de vacunas contra la influenza frente a la estacionalidad. Los canales en línea son incipientes pero prometedores a medida que las plataformas digitales de prescripción integran consultas de telesalud, diagnósticos en el punto de atención y entrega a domicilio. Los marcos regulatorios imponen la verificación de identidad y la notificación de eventos adversos, manteniendo la farmacovigilancia al tiempo que amplían el alcance.

Análisis Geográfico

América del Norte representó el 47,10% de los ingresos en 2025 gracias a las recomendaciones universales de los Centros para el Control y la Prevención de Enfermedades, los mandatos de seguros y las clínicas corporativas. EE. UU. combina compras a gran escala con distribución rápida; Canadá complementa la producción doméstica con contratos de GSK, asegurando 500.000 dosis pandémicas mientras alinea las revisiones regulatorias a través del Consejo de Cooperación Regulatoria Canadá-EE. UU. México aprovecha el Tratado entre México, Estados Unidos y Canadá para agilizar los envíos transfronterizos de antígenos, apoyando la preparación conjunta de América del Norte.

Asia-Pacífico se expande a una CAGR del 7,92%. Los 11 países de la Región de Asia Sudoriental de la Organización Mundial de la Salud ahora mantienen Centros Nacionales de Influenza, mejorando la vigilancia y la selección de cepas. La atípica temporada tardía de China en 2024 reveló brechas de tiempo que los fabricantes abordaron escalonando los lotes de lanzamiento, destacando las cadenas de suministro adaptativas. Japón, tras décadas de preferencia subcutánea, respaldó la administración intramuscular, mejorando la eficacia de la dosis y estandarizando los protocolos globales. La fábrica de ARNm de Australia reduce el riesgo del suministro hemisférico y podría exportar al Sudeste Asiático, haciendo a la región menos dependiente de la producción del Hemisferio Norte.

Europa posee una cobertura madura pero enfrenta estancamiento demográfico. Las aprobaciones centralizadas de la Agencia Europea de Medicamentos facilitan el comercio transfronterizo, y el Reino Unido continúa con el almacenamiento profundo a pesar del Brexit mediante licitaciones tempranas de 5 millones de dosis de H5N1. Oriente Medio y África quedan rezagados, pero se benefician del acelerador de fabricación de Gavi, que financiará capacidad tanto para necesidades estacionales como pandémicas. América del Sur desarrolla la preparación a través de simulacros de la Organización Panamericana de la Salud que prueban los planes de despliegue para pandemias respiratorias. En conjunto, estas dinámicas diversifican la demanda, haciendo al mercado de vacunas contra la influenza menos dependiente de cualquier geografía única.

Panorama Competitivo

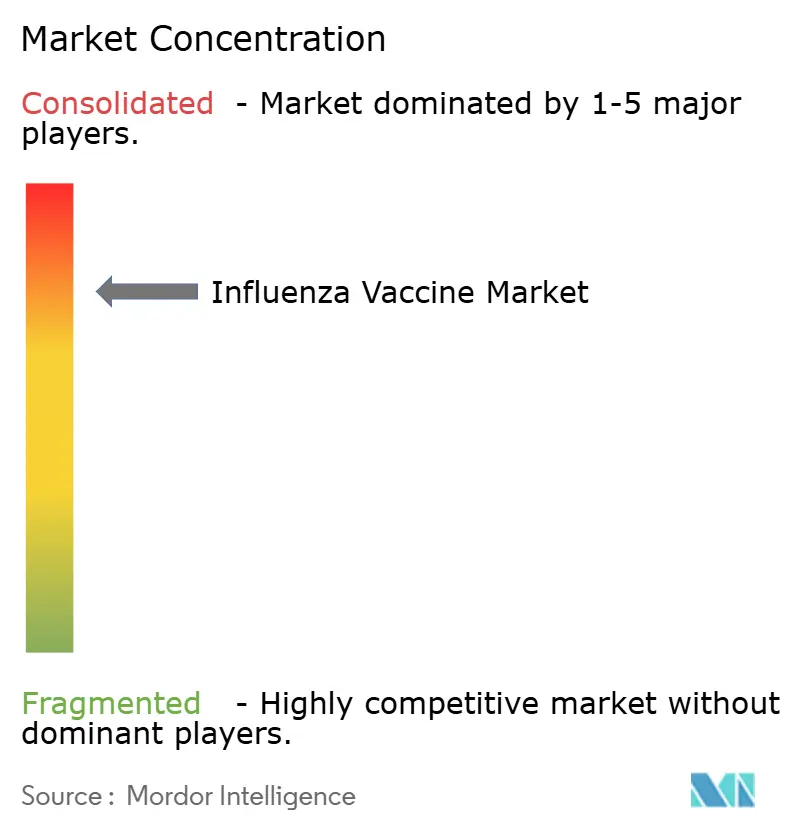

El mercado de vacunas contra la influenza es oligopólico. Sanofi, GSK y CSL Seqirus superan colectivamente el 60% de los ingresos, mientras que los nuevos participantes de ARNm compiten por cuota. Sanofi se asoció con Novavax en un acuerdo de 1.200 millones de USD para codesarrollar vacunas combinadas basadas en proteínas, añadiendo amplitud a sus franquicias Fluzone y Flublok. CSL Seqirus explota la diferenciación del cultivo celular a través de su planta de Holly Springs, una instalación preparada para pandemias que puede ajustar la producción en seis meses. GSK aprovecha su plataforma de adyuvante AS03 en gripe y otros patógenos, aumentando las sinergias entre carteras.

Moderna aseguró un contrato federal de 176 millones de USD e inició obras en Australia, señalando la intención de superar a los titulares con productos de ARNm para la gripe. Pfizer-BioNTech enfrenta desafíos técnicos en la inmunogenicidad de la influenza B, demostrando que el éxito en COVID-19 no garantiza la traslación a la gripe[3]Fierce Biotech, "Resultados del Ensayo de ARNm contra la Gripe de Pfizer-BioNTech," fiercebiotech.com. AstraZeneca creó una ventaja de primer movimiento en la entrega a domicilio a través de FluMist, habilitando un posicionamiento directo al consumidor que otros deben navegar por vías regulatorias para emular.

Las barreras incluyen estrictas Buenas Prácticas de Fabricación, ensayos de potencia específicos por cepa y logística de cadena de frío. Las vulnerabilidades basadas en huevos —los brotes aviares pueden devastar el suministro— impulsan la diversificación hacia líneas celulares o de ARNm, favoreciendo a los patrocinadores con abundante capital. Las asociaciones regionales con contratistas locales de llenado y acabado en el Sudeste Asiático o África permiten a los titulares cumplir con los requisitos de localización mientras mantienen la producción de antígenos centralizada. Las fusiones y adquisiciones siguen siendo una palanca, aunque el escrutinio antimonopolio aumenta a medida que la concentración sube gradualmente.

Líderes de la Industria de Vacunas contra la Influenza

CSL Limited

Sanofi

Moderna, Inc.

AstraZeneca plc

GSK plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Novavax reportó sólidas respuestas inmunes para su combinación COVID-19–influenza y candidatos de gripe trivalente independientes en una cohorte de Fase 3 de 2.000 personas mayores.

- Diciembre de 2024: Sanofi obtuvo la Designación de Vía Rápida de la FDA para dos vacunas combinadas que combinan Fluzone High-Dose o Flublok con el antígeno COVID-19 de Novavax para adultos ≥ 50 años.

- Diciembre de 2024: Moderna inauguró su instalación de ARNm en Victoria, el primer sitio a gran escala del Hemisferio Sur, con capacidad de 100 millones de dosis para vacunas respiratorias.

- Septiembre de 2024: La FDA aprobó FluMist de autoadministración para personas de 2 a 49 años, siendo pionera en la vacunación contra la influenza en el hogar.

Alcance del Informe Global del Mercado de Vacunas contra la Influenza

Según el alcance del informe, la influenza es una infección viral que ataca el sistema respiratorio humano, incluidos la nariz, la garganta y los pulmones. La influenza es reconocida como una causa crucial de morbilidad y mortalidad en todo el mundo. La creciente prevalencia de la influenza y el aumento de la financiación para la investigación en el desarrollo de nuevos medicamentos son los principales factores que impulsan el Mercado de Vacunas contra la Influenza.

El Mercado de Vacunas contra la Influenza está segmentado por Tipo de Vacuna (Tetravalente y Trivalente), Tipo (Estacional y Pandémica), Tecnología (Basada en Huevos y Basada en Células), Grupo de Edad (Pediátrico y Adultos), Vía de Administración (Inyección y Aerosol Nasal) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (millones de USD) para los segmentos anteriores.

| Tetravalente |

| Trivalente |

| Alta Dosis / Con Adyuvante |

| Inactivada |

| Atenuada en Vivo |

| ARNm / Recombinante |

| Pediátrico |

| Adultos |

| Inyección |

| Aerosol Nasal |

| Hospitales y Clínicas |

| Farmacias y Cadenas Minoristas |

| Adquisición Gubernamental y de Organizaciones No Gubernamentales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Vacuna | Tetravalente | |

| Trivalente | ||

| Alta Dosis / Con Adyuvante | ||

| Por Forma | Inactivada | |

| Atenuada en Vivo | ||

| ARNm / Recombinante | ||

| Por Grupo de Edad | Pediátrico | |

| Adultos | ||

| Por Vía de Administración | Inyección | |

| Aerosol Nasal | ||

| Por Canal de Distribución | Hospitales y Clínicas | |

| Farmacias y Cadenas Minoristas | ||

| Adquisición Gubernamental y de Organizaciones No Gubernamentales | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de vacunas contra la influenza en 2026?

El tamaño del mercado de vacunas contra la influenza alcanzó los 9,38 mil millones de USD en 2026 y se proyecta que crezca de manera constante hasta 2031.

¿Qué CAGR se espera para los ingresos globales de vacunas contra la influenza hasta 2031?

Se prevé que los ingresos aumenten a una CAGR del 7,49% durante 2026-2031, respaldados por los presupuestos de preparación ante pandemias y las nuevas plataformas tecnológicas.

¿Qué región se expande más rápidamente en la adopción de vacunas contra la influenza?

Asia-Pacífico registra el mayor crecimiento, con una CAGR del 7,92% impulsada por ampliaciones de capacidad y programas de inmunización más amplios.

¿Cuál es el impacto de las vacunas en aerosol nasal de autoadministración?

FluMist aprobado por la FDA para uso doméstico permite la entrega directa al consumidor y respalda la CAGR de más rápido crecimiento del 8,37% para las vías nasales.

¿Por qué las vacunas trivalentes están ganando terreno tras años de dominio tetravalente?

Los reguladores eliminaron la cepa B/Yamagata inactiva para la temporada 2024-25, simplificando las formulaciones e impulsando la demanda trivalente a una CAGR del 7,81%.

¿Qué empresas lideran el cambio hacia las vacunas contra la influenza basadas en ARNm?

Moderna y Pfizer-BioNTech son los líderes, con Moderna respaldada por un contrato de 176 millones de USD del gobierno de EE. UU. para lanzar ensayos de ARNm H5N1 en 2025.

Última actualización de la página el: