Tamaño y Participación del Mercado de Cabezales de Impresión de Inyección de Tinta Basados en Piezo

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

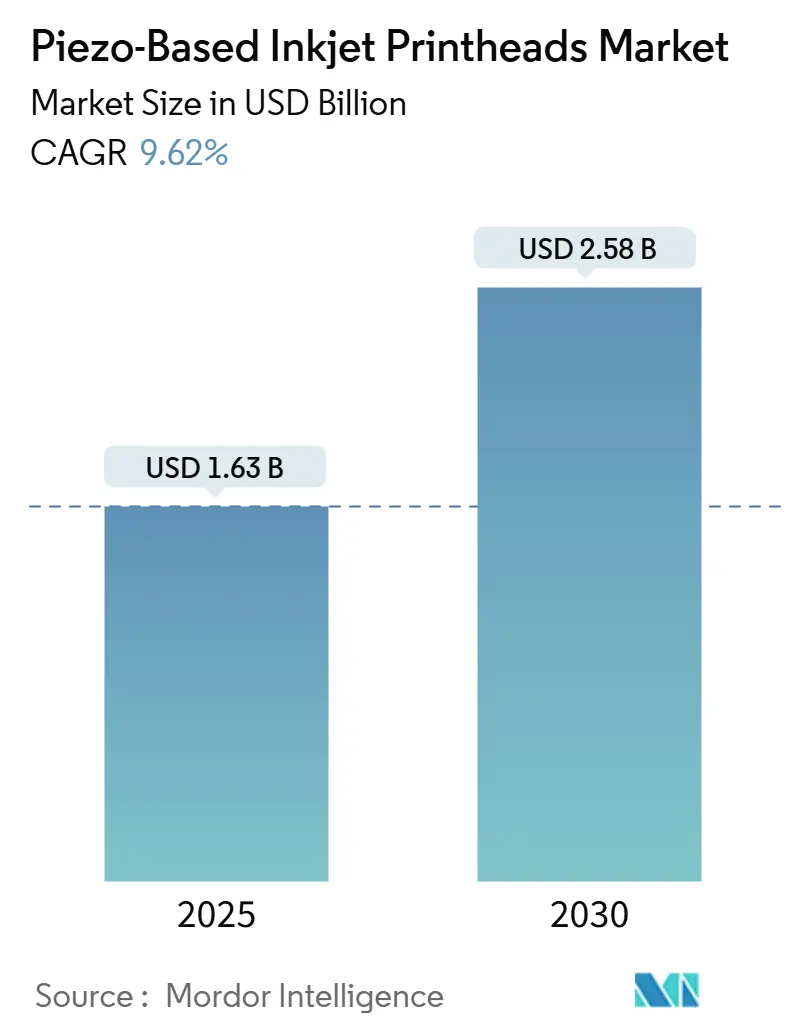

| Tamaño del Mercado (2025) | 1.63 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.58 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.62% CAGR |

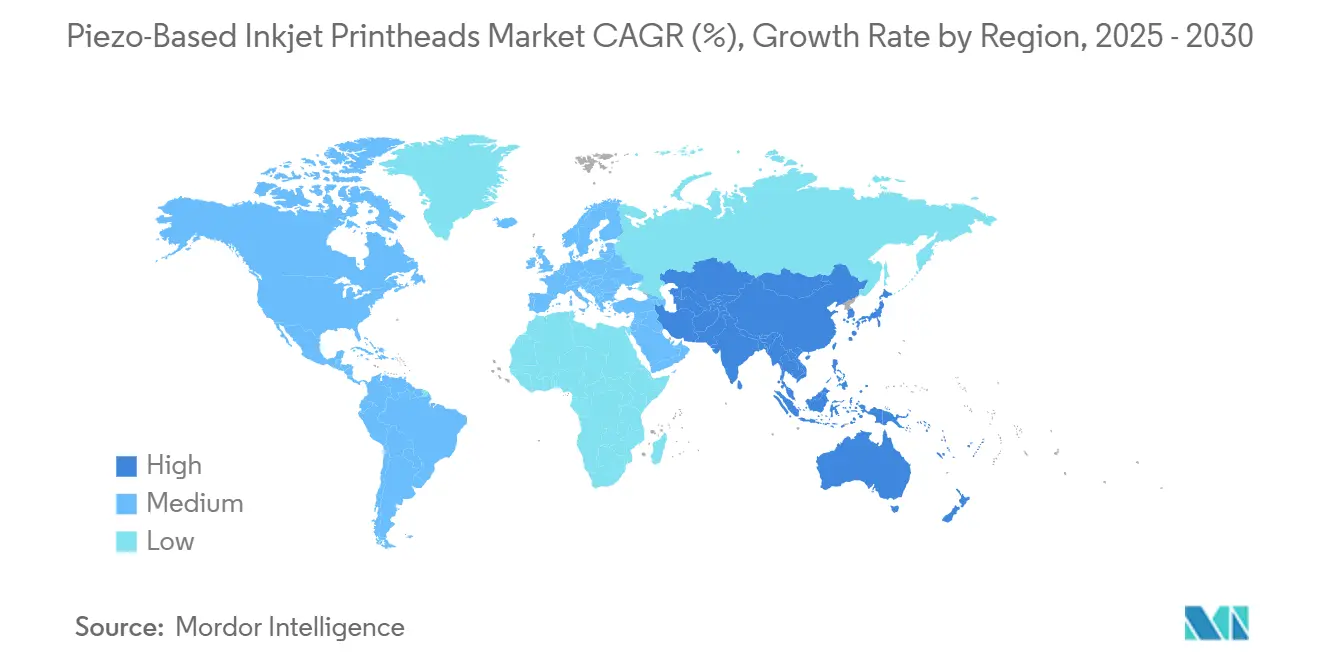

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

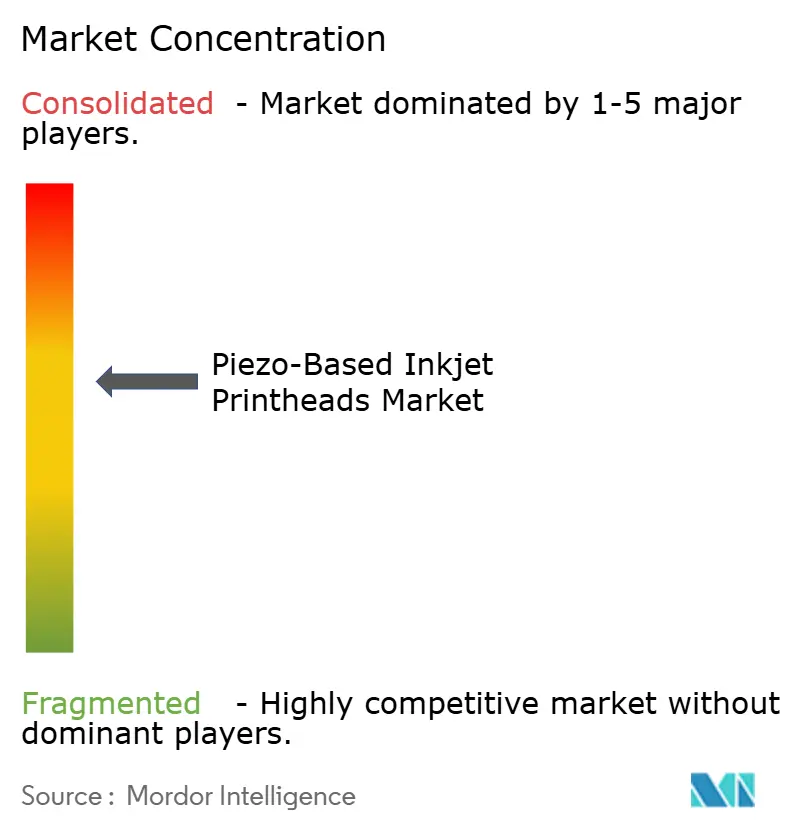

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Cabezales de Impresión de Inyección de Tinta Basados en Piezo por Mordor Intelligence

El mercado de cabezales de impresión de inyección de tinta basados en piezo está valorado en USD 1,63 mil millones en 2025 y se prevé que alcance USD 2,58 mil millones en 2030, lo que refleja una sólida CAGR del 9,62%. El impulso proviene de la capacidad de la tecnología para expulsar una gama cada vez más amplia de tintas, especialmente materiales funcionales de alta viscosidad que abren casos de uso en electrónica impresa y fabricación aditiva. La demanda de codificación de datos variables en el embalaje de comercio electrónico, la creciente adopción en electrónica flexible y las normas de sostenibilidad más estrictas que favorecen los cabezales piezo de disparo en frío añaden un impulso adicional. Los proveedores continúan mejorando la arquitectura de boquillas, la recirculación y el control de gotas, lo que a su vez amplía la combinación de sustratos direccionables y eleva los límites de resolución. Los ciclos de iteración rápida entre los fabricantes de equipos originales de cabezales de impresión y los formuladores de tintas especiales están acortando el tiempo de comercialización de nuevos flujos de trabajo industriales y ampliando el conjunto de ingresos direccionables en los sectores de embalaje, decoración, biomédico y semiconductores.

Conclusiones Clave del Informe

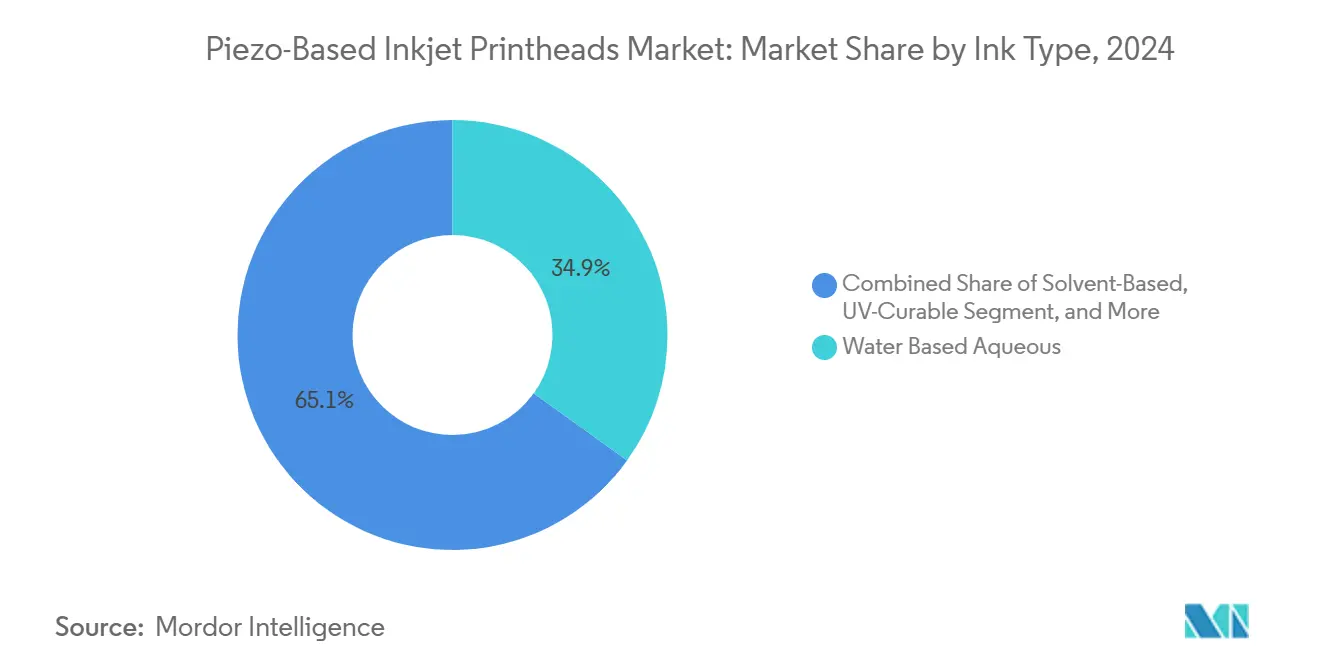

- Por tipo de tinta, las formulaciones acuosas a base de agua lideraron con el 34,92% de la participación del mercado de cabezales de impresión de inyección de tinta basados en piezo en 2024.

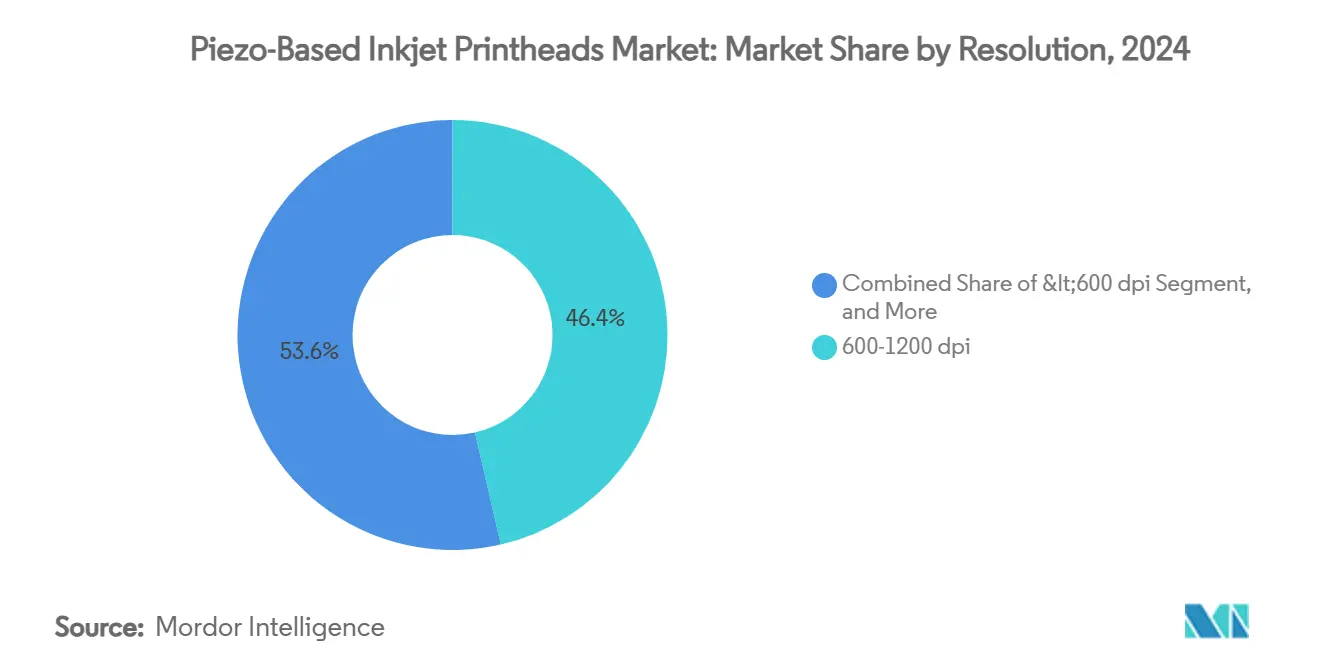

- Por resolución, el segmento de 600-1200 dpi representó el 46,39% del tamaño del mercado de cabezales de impresión de inyección de tinta basados en piezo en 2024.

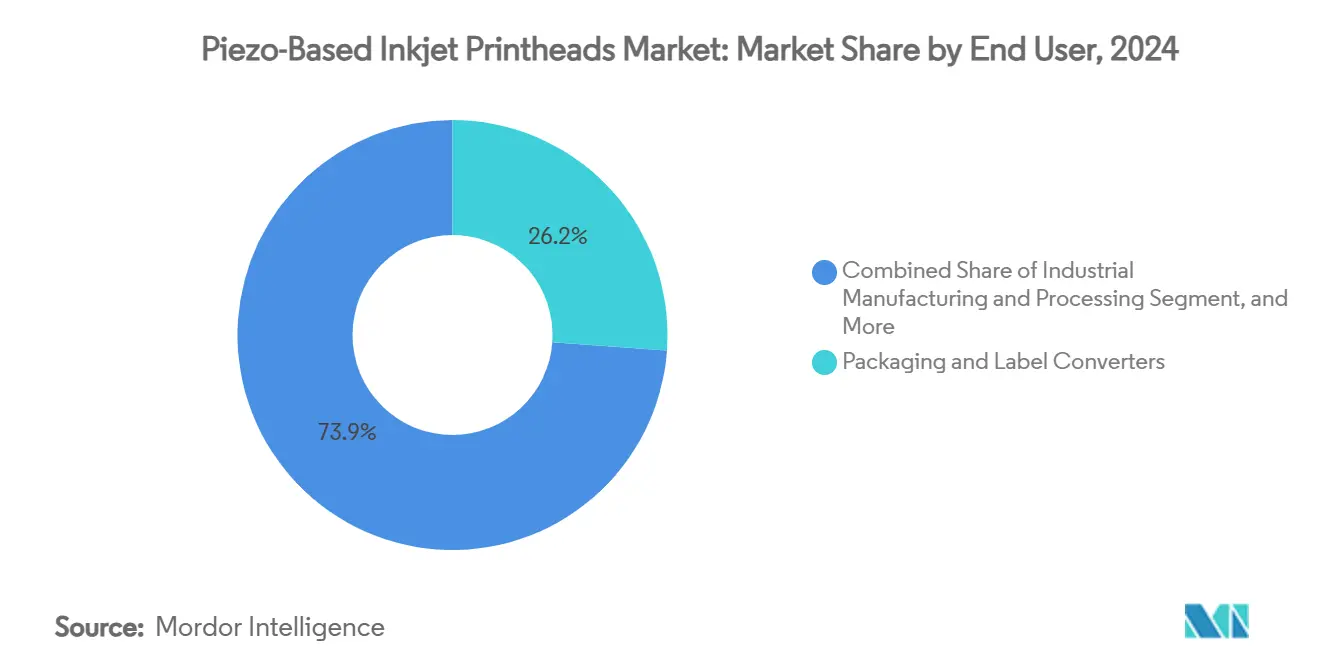

- Por industria de usuario final, los convertidores de embalaje y etiquetas mantuvieron el 26,15% de la participación del mercado de cabezales de impresión de inyección de tinta basados en piezo en 2024.

- Por geografía, Asia-Pacífico capturó el 44,29% de la participación de ingresos en 2024.

Tendencias e Información del Mercado Global de Cabezales de Impresión de Inyección de Tinta Basados en Piezo

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del embalaje de comercio electrónico que impulsa la codificación de datos variables | +2.1% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| La compatibilidad con tintas de alta viscosidad abre puertas en la electrónica flexible | +2.8% | Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| La impresión industrial de azulejos y decoración exige piezo de alta velocidad en grandes volúmenes | +1.5% | Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| La bioimpresión y la industria farmacéutica requieren un control ultra preciso de las gotas | +1.2% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| La eficiencia energética y el cumplimiento de ESG favorecen los sistemas de disparo en frío | +0.9% | Global, adopción temprana en Europa | | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge del embalaje de comercio electrónico que impulsa la codificación de inyección de tinta de datos variables

El aumento del comercio minorista en línea impulsa a los propietarios de marcas a imprimir contenido serializado, rastreable y personalizado directamente en cada paquete. Las impresoras basadas en piezo producen códigos nítidos a más de 100 m/min mientras manejan cartón corrugado reciclado sin pretratamientos superficiales. El software integrado extrae datos de SKU, lote y logística en tiempo real, lo que permite mensajes de marketing oportunistas y gráficos seguros contra falsificaciones. La capacidad mejora la visibilidad en la última milla, reduce el inventario de etiquetas y apoya diseños de embalaje más ecológicos al eliminar insertos adicionales.[1]Xaar plc, "Informe Anual y Estados Financieros 2023," xaargroup.com

La compatibilidad con tintas de alta viscosidad abre puertas en la electrónica flexible

Los cabezales de impresión de nueva generación ahora expulsan materiales por encima de 25 cP y algunos más allá de 90 cP sin gotas satélite, lo que permite la deposición directa de pastas de plata conductoras y polímeros dieléctricos sobre poliimida o PET. Esto simplifica la fabricación de circuitos, reduce los pasos de grabado químico y se alinea con la automatización de colocación y montaje. Los dispositivos portátiles, los sensores de IoT y las pantallas de bajo consumo se benefician más a medida que los diseñadores integran trazados en películas de formas irregulares que la litografía convencional no puede procesar.

La impresión industrial de azulejos y decoración exige piezo de alta velocidad en grandes volúmenes

Las matrices de boquillas con recirculación mantienen los pigmentos cerámicos abrasivos en suspensión homogénea, reduciendo drásticamente el tiempo de inactividad relacionado con obstrucciones. Las líneas que funcionan a más de 70 m/min producen acabados similares al mármol con texturizado de tamaño de gota variable, lo que permite a las fábricas pasar de volúmenes masivos a producciones personalizadas en días. El cambio reduce los costos de agua, esmalte e inventario en comparación con la serigrafía, al tiempo que cumple con las normas de emisiones cada vez más estrictas en Europa.

La bioimpresión y las aplicaciones farmacéuticas requieren un control ultra preciso de las gotas

La actuación piezo ofrece una dosificación a escala de picolitros que organiza células vivas, factores de crecimiento o principios activos farmacéuticos con una precisión inferior a 50 µm. Los andamios de tejidos, las matrices de microagujas disolubles y las películas de dosificación pediátrica emergen como los primeros beneficiarios comerciales. Los investigadores reportan una retención de viabilidad confiable superior al 90% después de la expulsión y menores riesgos de contaminación cruzada en comparación con la dispensación por contacto[3]Fuente: Prasanta K. Ghosh, "Perspectivas de las Tecnologías Emergentes de Bioimpresión 3D," MGM Journal of Medical Sciences, journals.lww.com.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo regulatorio derivado de la presión de RoHS sobre el PZT a base de plomo | -1.3% | Europa; implicaciones para la cadena de suministro global | Mediano plazo (2-4 años) |

| El ensuciamiento de tintas con tintas blancas UV y metálicas aumenta el tiempo de inactividad | -0.8% | Global | Corto plazo (≤ 2 años) |

| Defectos de gotas satélite en la expulsión de nano-tinta metálica en líneas de PCB | -0.6% | Asia-Pacífico, América del Norte | Corto plazo (≤ 2 años) |

| Creciente disponibilidad de alternativas de inyección de tinta continua submicrónica en la codificación farmacéutica | -0.4% | Global, con concentración en América del Norte y Europa | Mediano plazo (~ 3-4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo regulatorio derivado de RoHS y controles de exportación sobre el PZT a base de plomo

El titanato zirconato de plomo sigue siendo el estándar de referencia para la cerámica piezo, pero contiene más del 58% de plomo en peso. Los reguladores europeos están reexaminando las exenciones existentes, mientras que ciertos insumos de tierras raras enfrentan escrutinio geopolítico en materia de controles de exportación. Los fabricantes de equipos originales de cabezales de impresión aceleran el desarrollo de alternativas basadas en niobato de potasio-sodio y bismuto, pero la fatiga del material y los campos coercitivos más bajos requieren pilas multicapa rediseñadas, pulsos de controlador más largos y pastas de unión modificadas, todo lo cual añade costos y obstáculos de calificación[3].

El ensuciamiento de tintas con tintas blancas UV y metálicas aumenta el tiempo de inactividad

Los blancos ricos en dióxido de titanio y los metálicos de escamas de aluminio exhiben tasas de sedimentación elevadas, lo que acorta el tiempo medio entre eventos de limpieza hasta en un 60%. Incluso los cabezales con recirculación sufren compactación de pigmentos en reposo a menos que se disponga de agitación a presión y filtros submicrónicos. Los recubrimientos mejorados de la placa de boquillas y los ultrasonidos en el carro mitigan la acumulación, pero introducen gastos de capital incrementales y complejidad de servicio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tinta: las formulaciones de alta viscosidad redefinen las posibilidades

Las tintas funcionales de alta viscosidad captaron impulso con una perspectiva de CAGR del 11,31%, lo que señala el apetito por capas conductoras, dieléctricas y bioactivas en flujos de trabajo de electrónica impresa y ciencias de la vida. El tamaño del mercado de cabezales de impresión de inyección de tinta basados en piezo para este grupo alcanzó USD 0,42 mil millones en 2024 y se beneficia directamente de los cabezales capaces de expulsar hasta 98 cP. Las tintas acuosas a base de agua mantuvieron la primera posición debido al cumplimiento ecológico y la amplia compatibilidad con sustratos de embalaje y textiles. Las plataformas híbridas ahora mezclan canales UV, acuosos y nano-metálicos dentro de un mismo carro, lo que otorga a los convertidores la flexibilidad desde el primer día para imprimir datos decorativos, funcionales y serializados en un solo paso.

La continua investigación y desarrollo en modificadores de reología y dispersantes de nanopartículas mejora la estabilidad de la expulsión y la vida útil, lo que alienta a los propietarios de marcas a migrar de portadores a base de solvente a portadores a base de agua o biológicos. Los proveedores especializados entregan tintas de plata, cobre, grafeno y nanotubos de carbono en formatos listos para imprimir que logran resistividades en masa que se aproximan a las películas pulverizadas una vez sinterizadas. A medida que evolucionan las químicas de aglutinantes, los umbrales de conductividad mejoran incluso con volúmenes de gota inferiores a 10 pL, lo que apoya la deposición de líneas finas vital para interconexiones de alta densidad y matrices de antenas.

Por Resolución: la precisión impulsa la expansión de aplicaciones

El tramo de 600-1200 dpi ofrece el mejor equilibrio entre rendimiento y definición, lo que explica su participación del 46,39% en el mercado de cabezales de impresión de inyección de tinta basados en piezo en 2024. Los algoritmos de tamaño de gota variable crean resoluciones aparentes casi el doble del paso de boquilla nativo al superponer gotas de 6 pL y 15 pL para suavizar las transiciones tonales en gráficos de embalaje y laminados decorativos. En el extremo superior, los dispositivos de >1200 dpi registran una CAGR del 8,63% a medida que la impresión de seguridad, la microelectrónica y la bioimpresión exigen precisión a escala de micras. Se prevé que el tamaño del mercado de cabezales de impresión de inyección de tinta basados en piezo para este nivel de alta resolución se duplique para 2030 a medida que las tolerancias de alineación se ajusten en los procesos de back-end de semiconductores.

Mientras tanto, los cabezales de <600 dpi siguen siendo indispensables para la codificación de alta velocidad, el marcado de madera y la personalización posterior a la impresión, donde el contraste y la adhesión importan más que el detalle fino. Las innovaciones en la distancia de proyección permiten que estos cabezales de menor resolución se monten a varios centímetros de superficies irregulares y aun así depositen gotas con una precisión de colocación de ±25 µm, minimizando las paradas de línea para la calibración de altura.

Por Industria de Usuario Final: la fabricación de electrónica impulsa el crecimiento

Los fabricantes de electrónica y PCB constituyen el grupo de clientes de más rápida expansión, con una CAGR proyectada del 13,62% para 2025-2030, a medida que los sistemas de inyección de tinta piezo trasladan tintas conductoras, resistores y capas dieléctricas directamente sobre placas y películas flexibles. Los recientes avances en cabezales de impresión y pastas de plata han logrado anchos de línea inferiores a 20 µm manteniendo una alta conductividad, acercándose a las tolerancias de producción convencionales. El cambio elimina los pasos de fotoenmascaramiento y grabado químico, lo que acelera la creación de prototipos, reduce el uso de materiales y disminuye las aguas residuales en producciones de pequeños lotes. A medida que los diseñadores de dispositivos adoptan diseños aditivos, la demanda de cabezales capaces de expulsar fluidos funcionales de alta viscosidad continúa aumentando, impulsando el crecimiento de ingresos dentro del mercado más amplio de cabezales de impresión de inyección de tinta basados en piezo.

Los convertidores de embalaje y etiquetas mantuvieron la mayor participación en 2024 con el 26,15% de la participación del mercado de cabezales de impresión de inyección de tinta basados en piezo al adoptar la tecnología para gráficos decorativos, serialización y características emergentes de embalaje inteligente. Los operadores de fabricación industrial, textiles y gráficos de gran formato siguen, cada uno presionando a los proveedores hacia geometrías de boquillas especializadas y rutas de tinta adaptadas a sus sustratos. Las marcas de impresoras para oficina, hogar y consumidor ahora implementan cabezales piezo en modelos premium para reducir el desperdicio de consumibles. Los adoptantes de atención médica y bioimpresión, aunque todavía son un nicho, están escalando a medida que los andamios de tejidos y las formas de dosificación personalizadas ganan tracción regulatoria. La expulsión de alta viscosidad también beneficia a la impresión 3D y la fabricación aditiva, donde las piezas de múltiples materiales con propiedades graduadas están pasando del laboratorio a las líneas piloto.

Análisis Geográfico

Asia-Pacífico generó el 44,29% de los ingresos de 2024 para el mercado de cabezales de impresión de inyección de tinta basados en piezo y se proyecta que avance a una CAGR del 8,83% hasta 2030. Japón ancla el liderazgo en ciencia de materiales y fabricación de cerámica, apoyando la producción de cabezales de impresión de Seiko Epson, Ricoh y Kyocera, mientras que la extensa base de PCB y pantallas flexibles de China impulsa la demanda de expulsión funcional. Las fábricas de semiconductores subsidiadas en Corea del Sur y Taiwán están especificando la deposición por inyección de tinta para capas de redistribución y barreras de relleno inferior, acelerando la adopción regional. Los incentivos gubernamentales para la impresión textil digital en India y Vietnam amplían aún más el alcance del mercado al facilitar los aranceles sobre los cabezales de impresión importados y las tintas a base de agua.

Europa ocupa la segunda mayor participación, impulsada por estrictos mandatos de reducción de carbono que empujan a los operadores de prensas analógicas hacia flujos de trabajo digitales. Las plantas de azulejos, suelos laminados y vidrio arquitectónico en España e Italia han completado en gran medida la transición a impresoras piezo de gran volumen, reduciendo el desperdicio de esmalte en más del 30%. Al mismo tiempo, el financiamiento del Pacto Verde de la Unión Europea apoya la investigación de piezo sin plomo en los centros Fraunhofer e IMEC, preparando a los fabricantes de equipos originales nacionales para las próximas restricciones de RoHS. Los impresores por contrato de Europa del Este aprovechan los cabezales japoneses reacondicionados para atender los mercados locales de decoración y cartón corrugado, creando un ecosistema de reacondicionamiento sostenible.

América del Norte muestra una demanda sólida en sectores de alto margen como la bioimpresión, la farmacéutica personalizada y los componentes aeroespaciales. Las universidades y los laboratorios nacionales cooperan con empresas emergentes para comercializar la deposición de gotas bajo demanda de células vivas, pastas de catalizadores y epoxis eléctricamente aislantes para el embalaje avanzado. La Ley CHIPS de Estados Unidos fomenta las líneas piloto que integran la inyección de tinta con pasos de colocación y montaje y ablación láser, incorporando cabezales piezo en flujos de integración heterogénea. Los molinos de pulpa y papel de Canadá implementan líneas de codificación piezo para reemplazar los estampadores de contacto heredados, mejorando la trazabilidad de las exportaciones de madera.

El grupo del Resto del Mundo exhibe una penetración creciente en América Latina y Oriente Medio, donde los convertidores saltan directamente a las prensas digitales piezo. Los clústeres textiles brasileños implementan cabezales a base de agua para prendas deportivas de corta tirada, mientras que las plantas de cartón corrugado turcas adoptan sistemas piezo UV para reducir las emisiones de solventes. Los complejos petroquímicos del Golfo exploran la codificación piezo para el marcado de tambores de HDPE, aprovechando la operación más fría que minimiza el consumo de energía en climas cálidos. A medida que mejora la robustez de los cabezales de impresión, el despliegue en entornos de producción menos controlados se vuelve económicamente viable.

Panorama Competitivo

El mercado de cabezales de impresión de inyección de tinta basados en piezo se inclina hacia una consolidación moderada, con los seis principales proveedores controlando aproximadamente dos tercios de los envíos. La integración vertical desde la síntesis de polvo cerámico hasta las placas de controladores ASIC permite a los actores establecidos mantener el margen y asignar presupuestos de investigación y desarrollo hacia pilas de actuación de próxima generación. Seiko Epson amplió sus series S3200 y D3000 para apuntar a las líneas de embalaje UV, añadiendo canales de recirculación que extienden los ciclos de tiempo medio entre purgas. FUJIFILM Dimatix aprovechó las ventajas de fabricación MEMS para lanzar la gama SKYFIRE, enfatizando la uniformidad del volumen de gota para aplicaciones de obleas de semiconductores. Kyocera escaló la longitud de las boquillas manteniendo la resolución nativa de 1200 dpi, elevando el ancho del cabezal de impresión para cubrir rutas de banda más anchas y reducir el número de carros.

Los competidores chinos aceleran la expansión de capacidad en Suzhou y Shenzhen, centrándose en cabezales optimizados en costos para casos de uso domésticos de decoración y cerámica. Las alianzas estratégicas con formuladores de tintas e integradores locales mitigan las barreras de propiedad intelectual y acortan los ciclos de ingeniería de aplicaciones. El especialista europeo Xaar posiciona su plataforma Aquinox para flujos de trabajo textiles acuosos donde los beneficios de sostenibilidad compensan los precios de venta promedio más altos. Los modelos de asociación se intensifican: las empresas de software agrupan la gestión del color, las cámaras de inspección y el mantenimiento predictivo impulsado por inteligencia artificial, lo que obliga a los proveedores de hardware a incorporar API abiertas y canales de datos seguros. Las solicitudes de patentes indican una exploración creciente de la actuación electrostática y acústica que podría perturbar las pilas de PZT multicapa convencionales en la próxima década.

Las escaseces de componentes durante 2023-2024 subrayaron la fragilidad de la cadena de suministro, lo que llevó a los fabricantes de equipos originales a obtener controladores ASIC y polvos piezo de fuentes duales. Algunos actores aseguraron la cerámica aguas arriba mediante participaciones accionarias en proveedores de materiales, mientras que otros firmaron acuerdos de compra garantizada a varios años para asegurar la capacidad. Las credenciales de sostenibilidad ahora influyen en las decisiones de compra; los cabezales con menor energía de disparo y mejores puntuaciones de reciclabilidad ganan preferencia entre los convertidores europeos que persiguen hojas de ruta de cero emisiones netas.

Líderes de la Industria de Cabezales de Impresión de Inyección de Tinta Basados en Piezo

-

Seiko Epson Corp.

-

Konica Minolta Inc.

-

FUJIFILM Dimatix Inc.

-

Kyocera Corp.

-

Ricoh Company Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Kyocera presentó el KJ4A-EX1200-RC, un cabezal UV de 1200 dpi que expulsa a 81,3 m/min con una frecuencia de disparo de 64 kHz, orientado a prensas de etiquetas y embalaje

- Enero de 2025: Epson introdujo los cabezales de impresión S3200-U1-2, S3200-U3-2 y D3000-U1R con compatibilidad con tinta UV y recirculación, alcanzando 1200 dpi y mejorando la fiabilidad para gráficos industriales.

- Enero de 2025: Xaar presentó el cabezal Aquinox para la impresión textil a base de agua, reduciendo el consumo de energía y agua hasta en un 60% mientras mantiene 720 dpi a 100 m/min

- Agosto de 2024: Mimaki Engineering debutó con la transferencia de pigmento TRAPIS, que aprovecha los cabezales piezo para reducir las aguas residuales en el teñido textil

Alcance del Informe Global del Mercado de Cabezales de Impresión de Inyección de Tinta Basados en Piezo

| Acuosa a Base de Agua |

| Curable por UV |

| A Base de Solvente |

| Tintas Funcionales de Alta Viscosidad |

| Tintas Nano-Metálicas y Conductoras |

| < 600 dpi |

| 600 - 1200 dpi |

| > 1200 dpi |

| Convertidores de Embalaje y Etiquetas |

| Fabricación y Procesamiento Industrial |

| Productores de Textiles y Prendas de Vestir |

| Proveedores de Servicios de Gráficos Comerciales y Gran Formato |

| Fabricantes de Equipos Originales de Impresoras para Oficina, Hogar y Consumidor |

| Fabricantes de Electrónica y PCB |

| Empresas de Impresión 3D y Fabricación Aditiva |

| Organizaciones de Atención Médica y Bioimpresión |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Italia | |

| Reino Unido | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Tinta | Acuosa a Base de Agua | |

| Curable por UV | ||

| A Base de Solvente | ||

| Tintas Funcionales de Alta Viscosidad | ||

| Tintas Nano-Metálicas y Conductoras | ||

| Por Resolución | < 600 dpi | |

| 600 - 1200 dpi | ||

| > 1200 dpi | ||

| Por Industria de Usuario Final | Convertidores de Embalaje y Etiquetas | |

| Fabricación y Procesamiento Industrial | ||

| Productores de Textiles y Prendas de Vestir | ||

| Proveedores de Servicios de Gráficos Comerciales y Gran Formato | ||

| Fabricantes de Equipos Originales de Impresoras para Oficina, Hogar y Consumidor | ||

| Fabricantes de Electrónica y PCB | ||

| Empresas de Impresión 3D y Fabricación Aditiva | ||

| Organizaciones de Atención Médica y Bioimpresión | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Italia | ||

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cabezales de impresión de inyección de tinta basados en piezo?

El mercado está valorado en USD 1,63 mil millones en 2025 y se proyecta que alcance USD 2,58 mil millones en 2030.

¿A qué velocidad está creciendo el mercado de cabezales de impresión de inyección de tinta basados en piezo?

Se espera que se expanda a una CAGR del 9,62% entre 2025 y 2030.

¿Qué región lidera la demanda global de cabezales de impresión piezo?

Asia-Pacífico ocupa la primera posición con una participación de ingresos del 44,29% en 2024 y muestra la CAGR regional más rápida del 8,83% hasta 2030.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

Se prevé que los fabricantes de electrónica y PCB registren la CAGR más alta del 13,62% entre 2025 y 2030, impulsados por la demanda de trazados conductores impresos y embalaje avanzado.

¿Qué tipo de tinta tiene la mayor participación actualmente?

Las tintas acuosas a base de agua lideran con el 34,92% de los ingresos de 2024, favorecidas por la sostenibilidad y la amplia compatibilidad con sustratos.

¿Cuáles son los principales desafíos regulatorios para los proveedores?

Las posibles restricciones de RoHS sobre los materiales de PZT a base de plomo representan un impacto de −1,3% en la CAGR pronosticada y pueden forzar una transición hacia cerámicas piezo sin plomo en el mediano plazo.

Última actualización de la página el: