Tamaño y Participación del Mercado de Cabezales de Impresión por Inyección de Tinta bajo Demanda

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 2.77 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.02 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.73% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cabezales de Impresión por Inyección de Tinta bajo Demanda por Mordor Intelligence

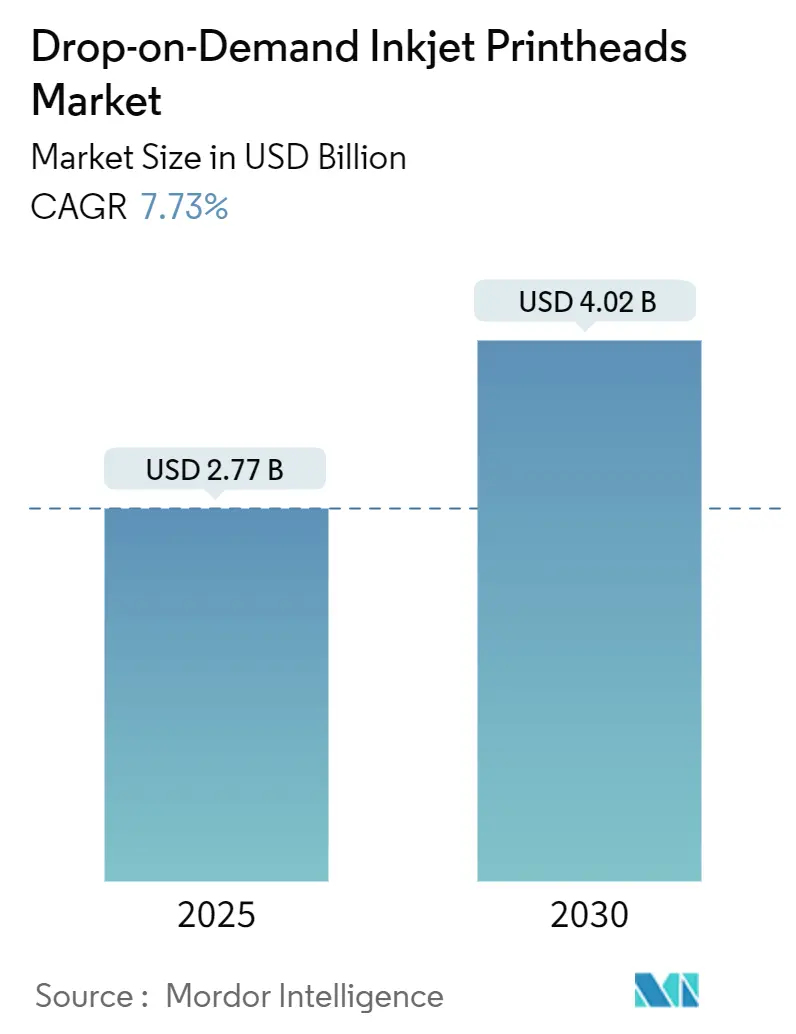

El mercado de Cabezales de Impresión por Inyección de Tinta bajo Demanda está valorado actualmente en USD 2,77 mil millones en 2025 y se prevé que alcance los USD 4,02 mil millones en 2030, lo que refleja una CAGR del 7,73%. El crecimiento está impulsado por la migración de flujos de trabajo analógicos a digitales, la precisión requerida para la fabricación aditiva y la creciente adopción en aplicaciones biomédicas y electrónicas de alto valor. Las arquitecturas de paso único permiten ahora a los convertidores igualar las velocidades de línea analógicas mientras imprimen datos variables, reduciendo drásticamente los tiempos de cambio y los desperdicios. Los diseños con recirculación capaces de proyectar fluidos de alta viscosidad amplían el rango de materiales, permitiendo el uso de pastas conductoras, resinas curables por UV y biotintas. La concentración de fabricación de precisión en Asia-Pacífico y los incentivos gubernamentales sustentan su liderazgo global, mientras que los mandatos de sostenibilidad de Europa y el ecosistema de fabricación aditiva de América del Norte generan una sólida demanda regional.

Conclusiones Clave del Informe

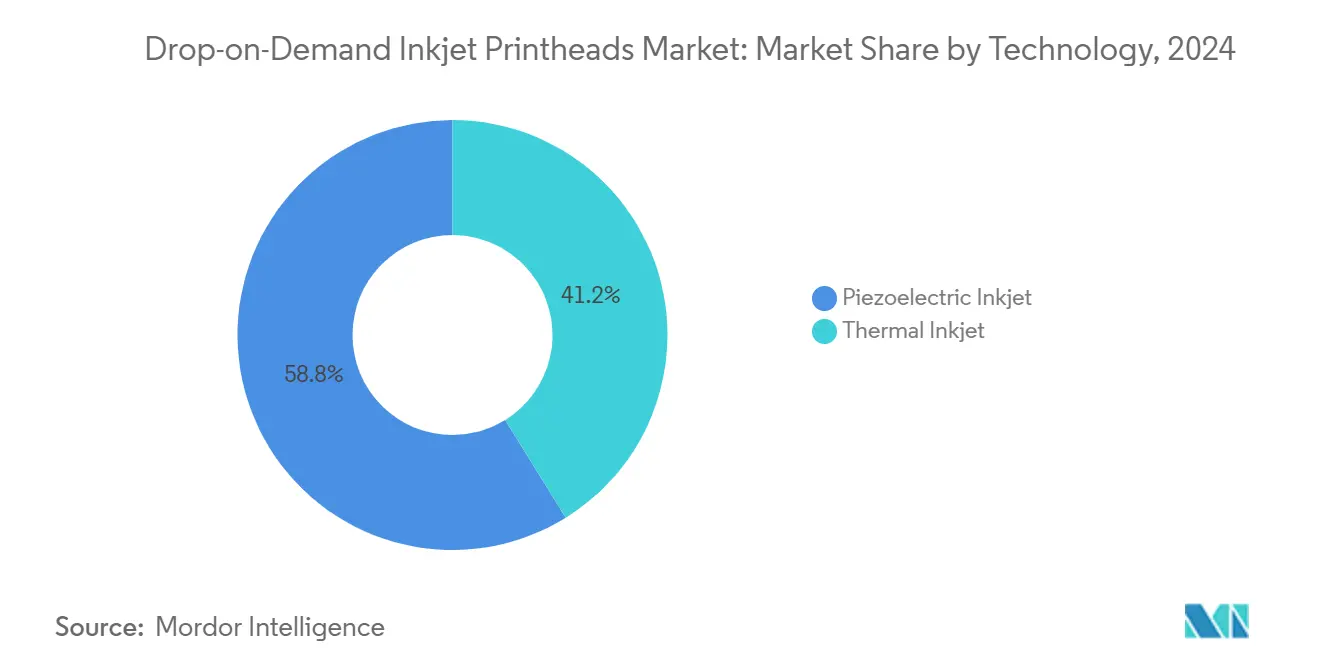

- Por tecnología, los dispositivos piezoeléctricos representaron el 58,84% de la participación del mercado de Cabezales de Impresión por Inyección de Tinta bajo Demanda en 2024.

- Por tipo de tinta, las formulaciones a base de agua contribuyeron con el 44,39% del tamaño del mercado de Cabezales de Impresión por Inyección de Tinta bajo Demanda en 2024.

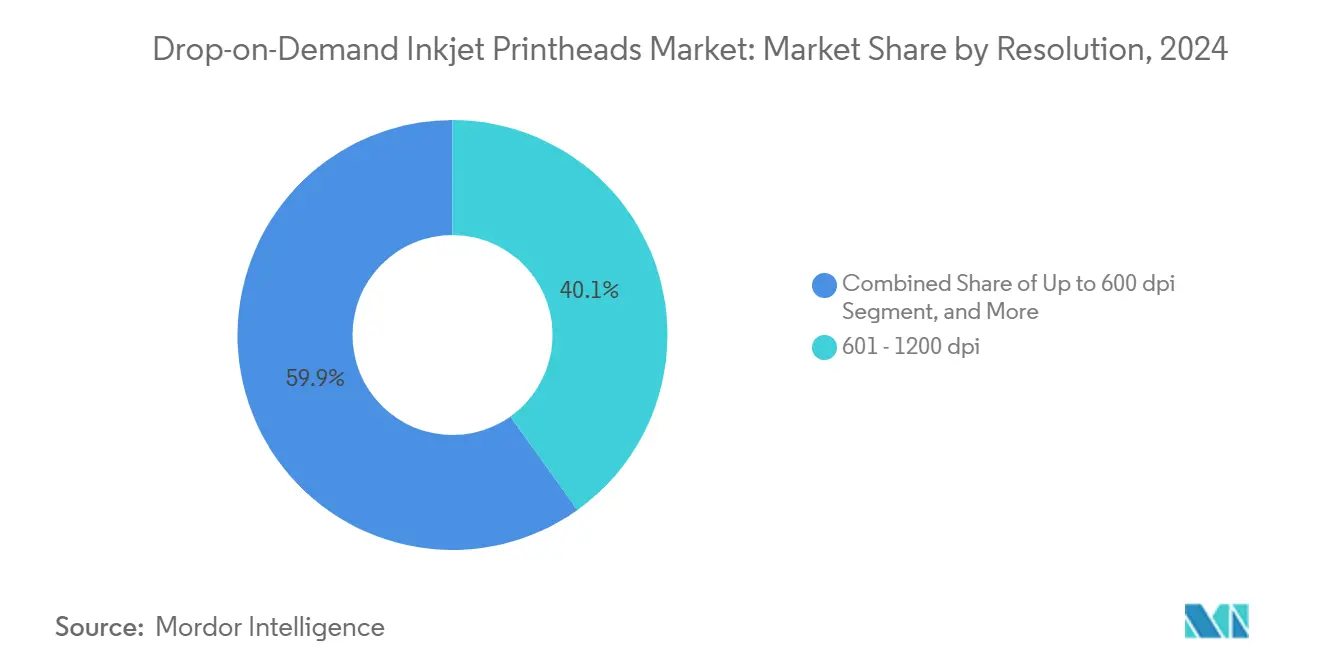

- Por resolución, la clase de 601-1.200 ppp capturó el 40,13% de los ingresos en 2024.

- Por usuario final, los convertidores de envases y etiquetas representaron el 29,63% de los ingresos en 2024.

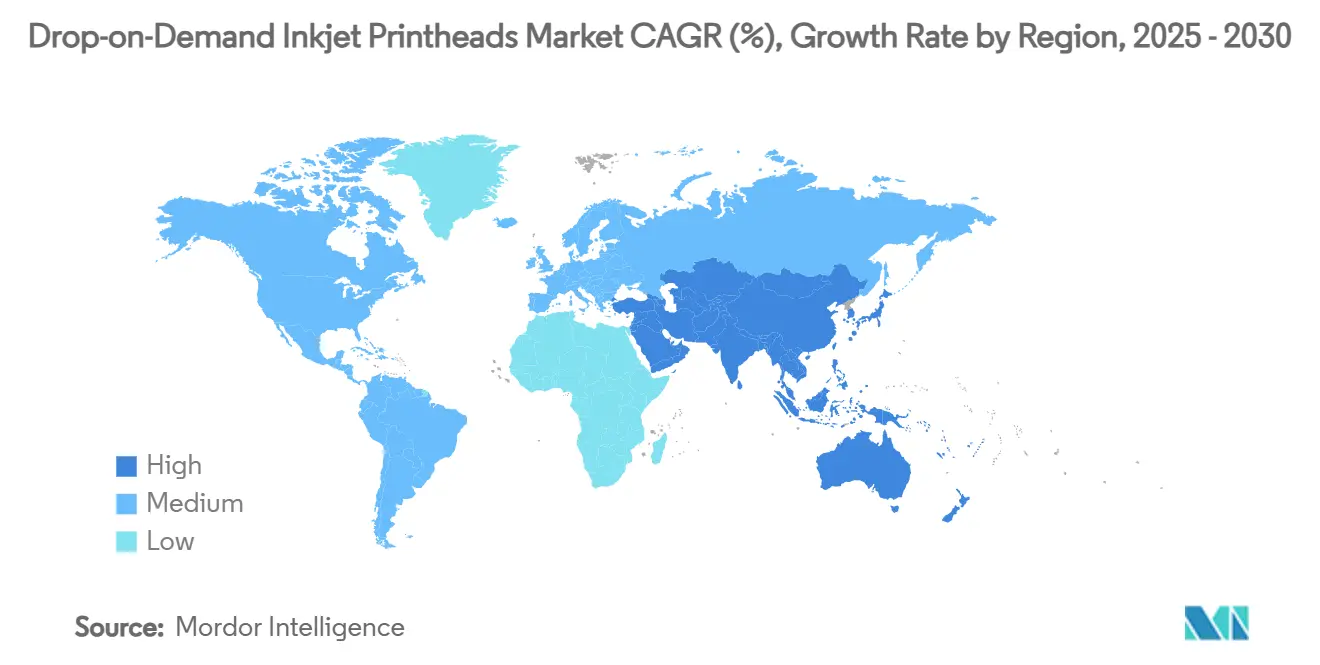

- Por geografía, Asia-Pacífico generó el 38,51% de las ventas globales en 2024.

Tendencias e Información del Mercado Global de Cabezales de Impresión por Inyección de Tinta bajo Demanda

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de inyección de tinta de paso único en envases y etiquetas | +2.1% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Crecimiento en la impresión textil digital | +1.8% | Asia-Pacífico, Europa | Mediano plazo (2-4 años) |

| Expansión de aplicaciones industriales de codificación y marcado | +1.3% | Global | Corto plazo (≤2 años) |

| Avances en bioimpresión y fabricación aditiva | +1.6% | América del Norte, Europa, Asia-Pacífico emergente | Largo plazo (≥4 años) |

| Incentivos regionales y políticas gubernamentales | +0.7% | China, Japón, estados seleccionados de la UE | Mediano plazo (2-4 años) |

| Creciente demanda de impresión electrónica de alta resolución | +1.2% | Asia-Pacífico, América del Norte | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Inyección de Tinta de Paso Único en Envases y Etiquetas

Las líneas de paso único entregan ahora trabajos de etiquetas y envases flexibles a velocidades de hasta 100 m/min mientras personalizan cada impresión, reduciendo el costo total de propiedad entre un 30 y un 40% en comparación con la flexografía.[1]Memjet, "Oportunidades en Aplicaciones de Etiquetas y Envases por Inyección de Tinta," memjet.com Los datos variables permiten promociones específicas por región sin cambios de planchas, generando retornos rápidos sobre el capital. El cabezal KJ4B-EX1200-RC de 80 kHz de Kyocera reduce la brecha de velocidad entre lo analógico y lo digital. La recirculación mantiene la suspensión de pigmentos, mejorando el tiempo de actividad para colores críticos de marca. Como resultado, los convertidores de Europa y América del Norte aceleran las inversiones digitales, impulsando el mercado de Cabezales de Impresión por Inyección de Tinta bajo Demanda.

Crecimiento en la Impresión Textil Digital

Las plataformas de impresión directa sobre tela ofrecen colores vibrantes y patrones intrincados sin necesidad de pantallas prolongadas, reduciendo el consumo de agua hasta en un 90%. El cabezal Aquinox de Xaar mejora la fiabilidad con tintas acuosas, alentando a los fabricantes textiles a orientarse hacia modelos bajo demanda que reducen drásticamente el inventario y responden rápidamente a los ciclos de la moda. La densa base textil de Asia-Pacífico escala la adopción más rápidamente, reforzando su participación en el mercado de Cabezales de Impresión por Inyección de Tinta bajo Demanda.

Expansión de Aplicaciones Industriales de Codificación y Marcado

Las plantas de alimentos, farmacéuticas y electrónicas especifican ahora códigos de alta resolución bajo demanda para cumplir con los mandatos de trazabilidad. Los sistemas ajustan automáticamente los parámetros de impresión a la velocidad de línea, reduciendo las impresiones defectuosas y el desperdicio. Los cabezales robustos soportan entornos de polvo, vibración y cadena de frío, ampliando el mercado de Cabezales de Impresión por Inyección de Tinta bajo Demanda hacia entornos de producción antes dominados por equipos de inyección de tinta continua.

Avances en Bioimpresión y Fabricación Aditiva

Las impresoras 3D habilitadas por inyección de tinta depositan capas de múltiples materiales que producen electrónica funcional, gradientes ópticos y andamios tisulares. La plataforma 3D de inyección de tinta UV de ChemStream crea microreactores y ópticas de índice de gradiente con precisión micrométrica. La tecnología de Ultra Alta Viscosidad de Xaar proyecta ahora fluidos con alta carga de partículas, desbloqueando pastas conductoras y cerámicas para electrónica impresa. Colaboraciones como la de Meteor Inkjet y AMIS alinean la electrónica de accionamiento y el software de construcción, expandiendo el mercado de Cabezales de Impresión por Inyección de Tinta bajo Demanda para flujos de trabajo aditivos.[2]Meteor Inkjet, "Meteor Inkjet y AMIS Colaboran en una Solución OEM," meteorinkjet.com

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los cabezales de cerámica piezoeléctrica | -1.2% | Global, regiones sensibles al costo | Mediano plazo (2-4 años) |

| Problemas de compatibilidad limitada de tintas | -0.9% | Global | Corto plazo (≤2 años) |

| Restricciones regulatorias sobre consumibles | -0.6% | Europa, América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Desafíos técnicos como el taponamiento de boquillas | -0.8% | Global | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Cabezales de Cerámica Piezoeléctrica

Las obleas de titanato de zirconato de plomo requieren un estricto grabado y unión por MEMS, lo que hace que los cabezales piezoeléctricos sean entre 5 y 10 veces más costosos que las unidades térmicas.[3]ResearchGate, "Desafíos en la Integración de Cerámicas Piezoeléctricas en MEMS," researchgate.net La sensibilidad al precio en las economías emergentes ralentiza las actualizaciones, moderando la aceleración general del mercado de Cabezales de Impresión por Inyección de Tinta bajo Demanda hasta que maduren las alternativas piezoeléctricas de bajo costo.

Desafíos Técnicos como el Taponamiento de Boquillas

Las boquillas de tan solo 10 micrones se tapan fácilmente por aglomerados de pigmento o atrapamiento de aire, deteniendo la producción y aumentando los costos de mantenimiento. Los cabezales con recirculación, como el KJ4A-EX1200-RC de Kyocera, mantienen la tinta en movimiento incluso cuando están inactivos para reducir los bloqueos. Hasta que maduren el monitoreo predictivo y las arquitecturas de autolimpieza, las preocupaciones sobre la fiabilidad restringirán algunas inversiones en el mercado de Cabezales de Impresión por Inyección de Tinta bajo Demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Lo Piezoeléctrico Domina las Aplicaciones Industriales

Los cabezales piezoeléctricos representaron el 58,84% de los ingresos de 2024 gracias a su versatilidad de materiales, que abarca desde tintes a base de agua hasta pastas UV. El modelo de 80 kHz y 1.200 ppp de Kyocera imprime en paso único a 100 m/min, soportando la serialización y los gráficos variables. El tamaño del mercado de Cabezales de Impresión por Inyección de Tinta bajo Demanda para dispositivos piezoeléctricos se proyecta que crecerá a una CAGR del 9,62%, reflejando la demanda de proyección de alta viscosidad en electrónica y construcciones aditivas.

Los cabezales térmicos persisten en impresoras de escritorio y fotográficas donde el costo supera a la versatilidad. Se están estudiando arquitecturas híbridas que combinan la actuación piezoeléctrica con asistencia electrohidrodinámica para reducir el precio mientras se amplían las ventanas de viscosidad. A medida que los usuarios industriales priorizan el tiempo de actividad, la precisión de lo piezoeléctrico seguirá orientando el mercado de Cabezales de Impresión por Inyección de Tinta bajo Demanda.

Por Tipo de Tinta: Las Tintas Curables por UV Ganan Impulso

Las tintas a base de agua retuvieron una participación del 44,39% en 2024, impulsadas por el cumplimiento ecológico y su amplio alcance en medios. Sin embargo, las formulaciones curables por UV avanzan un 9,17% anual a medida que las lámparas LED reducen el consumo energético en un 70% y fijan las tintas en menos de un segundo. El Quartz Q50-RTR2 de NUtec extiende la tinta UV de bajo olor a los cabezales de Fujifilm y Ricoh.

Las tintas a base de solvente siguen siendo relevantes para una durabilidad extrema en exteriores, mientras que las tintas funcionales que contienen partículas conductoras o magnéticas impulsan la demanda de electrónica impresa, enriqueciendo el mercado de Cabezales de Impresión por Inyección de Tinta bajo Demanda.

Por Resolución: Mayor Definición Impulsa la Innovación

Los cabezales con clasificación de 601 a 1.200 ppp generaron el 40,13% de los ingresos de 2024, equilibrando claridad y rendimiento. Las aplicaciones premium —bellas artes, hologramas de seguridad, microcircuitos— impulsan los cabezales de más de 1.200 ppp, que ahora son el nodo de mayor crecimiento con una CAGR del 8,63%.

La unidad de recirculación de 1.200 ppp de Kyocera mantiene la calidad a 81,3 m/min para líneas de etiquetas. La compensación de chorros faltantes de Xerox mantiene viables los cabezales de menos de 600 ppp en codificación donde la velocidad supera a la resolución. Los RIP mejorados y los buses de datos más rápidos ayudan al mercado de Cabezales de Impresión por Inyección de Tinta bajo Demanda a gestionar mayores volúmenes de imagen.

Por Industria de Usuario Final: El Envasado Lidera, la Fabricación Aditiva se Acelera

Los convertidores de envases y etiquetas capturaron el 29,63% de los ingresos en 2024, adoptando líneas de paso único para tiradas justo a tiempo y variantes regionales. El tamaño del mercado de Cabezales de Impresión por Inyección de Tinta bajo Demanda para este segmento crecerá de manera constante con la demanda de personalización por parte de las marcas.

La fabricación aditiva registra una CAGR del 10,76%, aprovechando la inyección de tinta para la estratificación de múltiples materiales y canales internos. El conjunto de controladores de Meteor Inkjet vincula los cabezales con el movimiento de la cámara de construcción, acortando los ciclos de desarrollo. Los textiles, los recubrimientos industriales, los circuitos impresos y la biofabricación emergente completan una diversa combinación de usuarios finales que sostiene el mercado de Cabezales de Impresión por Inyección de Tinta bajo Demanda.

Análisis Geográfico

Asia-Pacífico produjo el 38,51% de las ventas globales en 2024 y se proyecta que crecerá a una CAGR del 8,02%. Japón combina su destreza en MEMS con la investigación piezoeléctrica, mientras que China escala la capacidad y asegura las cadenas de suministro mediante nuevas fábricas como la expansión de Tohoku Epson. Los subsidios gubernamentales apuntan a los textiles digitales y la impresión electrónica, amplificando la participación regional dentro del mercado de Cabezales de Impresión por Inyección de Tinta bajo Demanda.

Europa ocupa el segundo lugar gracias a las estrictas directivas de reducción de residuos que favorecen los flujos de trabajo digitales de tiradas cortas. Los fabricantes de equipos originales italianos y alemanes integran cabezales bajo demanda en prensas híbridas de flexografía e inyección de tinta, atendiendo bienes de lujo y códigos farmacéuticos. Los consorcios de investigación exploran la bioimpresión y la proyección de materiales avanzados, ampliando la influencia continental en el mercado de Cabezales de Impresión por Inyección de Tinta bajo Demanda.

El clúster de fabricación aditiva de América del Norte, anclado por empresas aeroespaciales y de dispositivos médicos, impulsa la demanda de cabezales de alta resolución. Las alianzas de software como Fiery–Esko–GIS facilitan la integración de flujos de trabajo para impresores de envases.[4]Packaging Europe, "Fiery, Esko y GIS se Unen para Optimizar la Producción de Envases Digitales," packagingeurope.com América Latina, Oriente Medio y África adoptan gráficos de gran formato y líneas básicas de envasado, ofreciendo un potencial de crecimiento a más largo plazo para el mercado de Cabezales de Impresión por Inyección de Tinta bajo Demanda a medida que se modernice la infraestructura.

Panorama Competitivo

Seiko Epson, Fujifilm Dimatix, Konica Minolta, Kyocera y Ricoh anclan un ámbito moderadamente concentrado, invirtiendo en piezo de película delgada, colectores con recirculación y electrónica de accionamiento integrada. Epson añadió los cabezales I3200(8)-S1HD y S800-S1 en 2025, ampliando las opciones de solvente y UV para señalización. Las series KJ4A y KJ4B de Kyocera apuntan a líneas de envasado de paso único con 1.200 ppp a velocidades industriales.

La plataforma de Ultra Alta Viscosidad de Xaar asegura los nichos de baldosas cerámicas y fabricación aditiva proyectando fluidos de más de 1.000 cP. Los cabezales UV y a base de aceite de Toshiba Tec abordan los segmentos de decoración de metales y recubrimientos funcionales. Ricoh formó ETRIA para combinar control de movimiento, robótica y cabezales piezoeléctricos para líneas de inyección de tinta industrial, ampliando su participación en el mercado de Cabezales de Impresión por Inyección de Tinta bajo Demanda.

Las asociaciones aceleran el tiempo de comercialización: Meteor Inkjet acopla la electrónica con las impresoras 3D de AMIS; Fiery y Esko suministran pilas de software de envasado llave en mano. Las solicitudes de patentes aumentan para placas de boquillas con calefacción propia y monitoreo de chorros basado en IA, lo que señala una continua intensidad en I+D en el mercado de Cabezales de Impresión por Inyección de Tinta bajo Demanda.

Líderes de la Industria de Cabezales de Impresión por Inyección de Tinta bajo Demanda

Seiko Epson Corporation

HP Inc. (Specialty Printing Systems)

Ricoh Company, Ltd.

FUJIFILM Dimatix Inc.

Canon Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Epson presentó tres nuevos cabezales de impresión industriales con mayor compatibilidad de materiales.

- Febrero de 2025: Kyocera presentó el cabezal de recirculación KJ4A-EX1200-RC, disponible comercialmente en febrero de 2025.

- Noviembre de 2024: Meteor Inkjet se asoció con AMIS en un módulo aditivo OEM.

- Junio de 2024: Tohoku Epson anunció una nueva fábrica de cabezales de impresión para ampliar la capacidad.

- Febrero de 2024: Kyocera envió el primer cabezal KJ4B-EX1200-RC con una clasificación de 101,6 m/min y 1.200 ppp.

Alcance del Informe Global del Mercado de Cabezales de Impresión por Inyección de Tinta bajo Demanda

| Inyección de Tinta Térmica |

| Inyección de Tinta Piezoeléctrica |

| A Base de Agua / Acuosa |

| A Base de Solvente |

| Curable por UV |

| Tintas Funcionales / Especiales (Alta Viscosidad, Nanometálicas, Conductoras) |

| Hasta 600 ppp |

| 601 – 1200 ppp |

| Por Encima de 1200 ppp |

| Convertidores de Envases y Etiquetas |

| Fabricación y Procesamiento Industrial |

| Productores de Textiles y Confección |

| Proveedores de Servicios de Gráficos Comerciales y Gran Formato |

| Fabricantes de Equipos Originales de Impresoras para Oficina, Hogar y Consumidor |

| Fabricantes de Electrónica y PCB |

| Empresas de Impresión 3D / Fabricación Aditiva |

| Organizaciones de Atención Médica y Bioimpresión |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Italia | |

| Reino Unido | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tecnología | Inyección de Tinta Térmica | |

| Inyección de Tinta Piezoeléctrica | ||

| Por Tipo de Tinta | A Base de Agua / Acuosa | |

| A Base de Solvente | ||

| Curable por UV | ||

| Tintas Funcionales / Especiales (Alta Viscosidad, Nanometálicas, Conductoras) | ||

| Por Resolución | Hasta 600 ppp | |

| 601 – 1200 ppp | ||

| Por Encima de 1200 ppp | ||

| Por Industria de Usuario Final | Convertidores de Envases y Etiquetas | |

| Fabricación y Procesamiento Industrial | ||

| Productores de Textiles y Confección | ||

| Proveedores de Servicios de Gráficos Comerciales y Gran Formato | ||

| Fabricantes de Equipos Originales de Impresoras para Oficina, Hogar y Consumidor | ||

| Fabricantes de Electrónica y PCB | ||

| Empresas de Impresión 3D / Fabricación Aditiva | ||

| Organizaciones de Atención Médica y Bioimpresión | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Italia | ||

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Cabezales de Impresión por Inyección de Tinta bajo Demanda?

Es de USD 2,77 mil millones en 2025, con un valor proyectado de USD 4,02 mil millones para 2030 a una CAGR del 7,73%.

¿Qué segmento tecnológico se expande más rápidamente?

Los cabezales piezoeléctricos crecen a una CAGR del 9,62% debido a su capacidad para proyectar fluidos de alta viscosidad y funcionales.

¿Por qué las tintas curables por UV están ganando popularidad?

El curado por LED reduce el consumo energético en un 70% y endurece las tintas al instante, impulsando las formulaciones UV a una CAGR del 9,17%.

¿Qué región lidera la demanda global?

Asia-Pacífico concentra el 38,51% de los ingresos de 2024 y se proyecta con la CAGR regional más alta del 8,02%.

¿Qué limita una adopción más amplia de los cabezales piezoeléctricos?

Los altos costos de fabricación, entre cinco y diez veces el precio de los térmicos, ralentizan la adopción en mercados sensibles al precio.

¿Cómo influye la fabricación aditiva en la demanda?

La precisión de la inyección de tinta permite construcciones 3D de múltiples materiales, impulsando una CAGR del 10,76% en el segmento de fabricación aditiva.

Última actualización de la página el: