Tamaño y Participación del Mercado de Impresoras de Inyección de Tinta

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

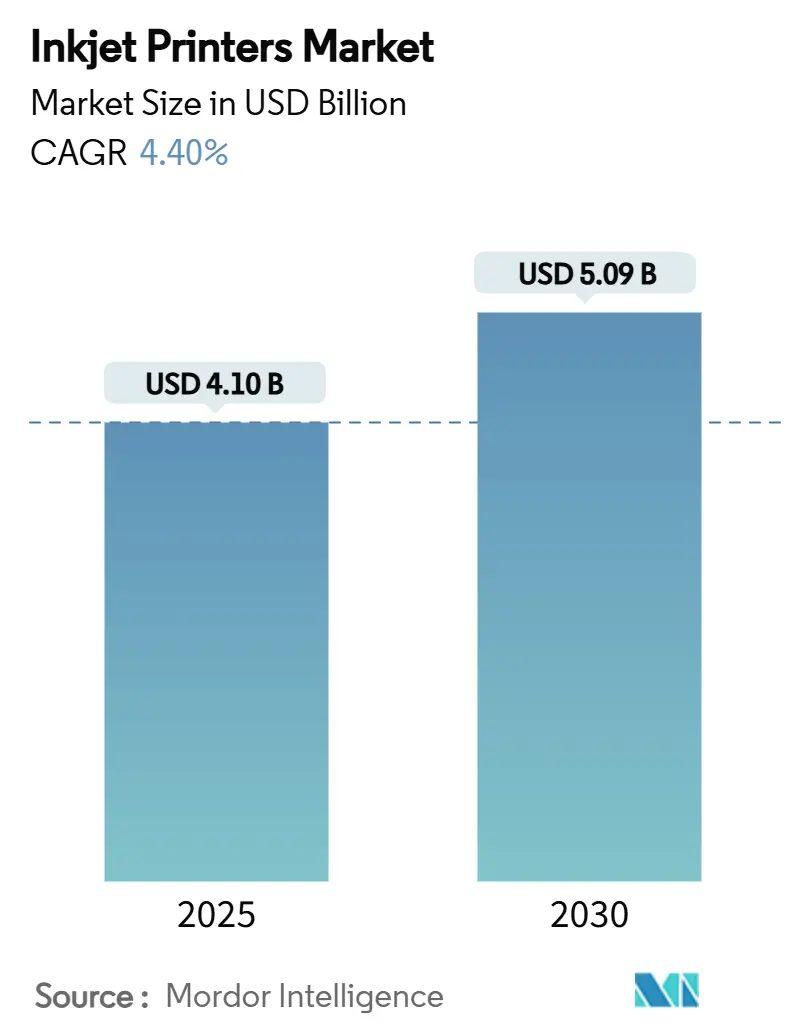

| Tamaño del Mercado (2025) | 4.10 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.09 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.40% CAGR |

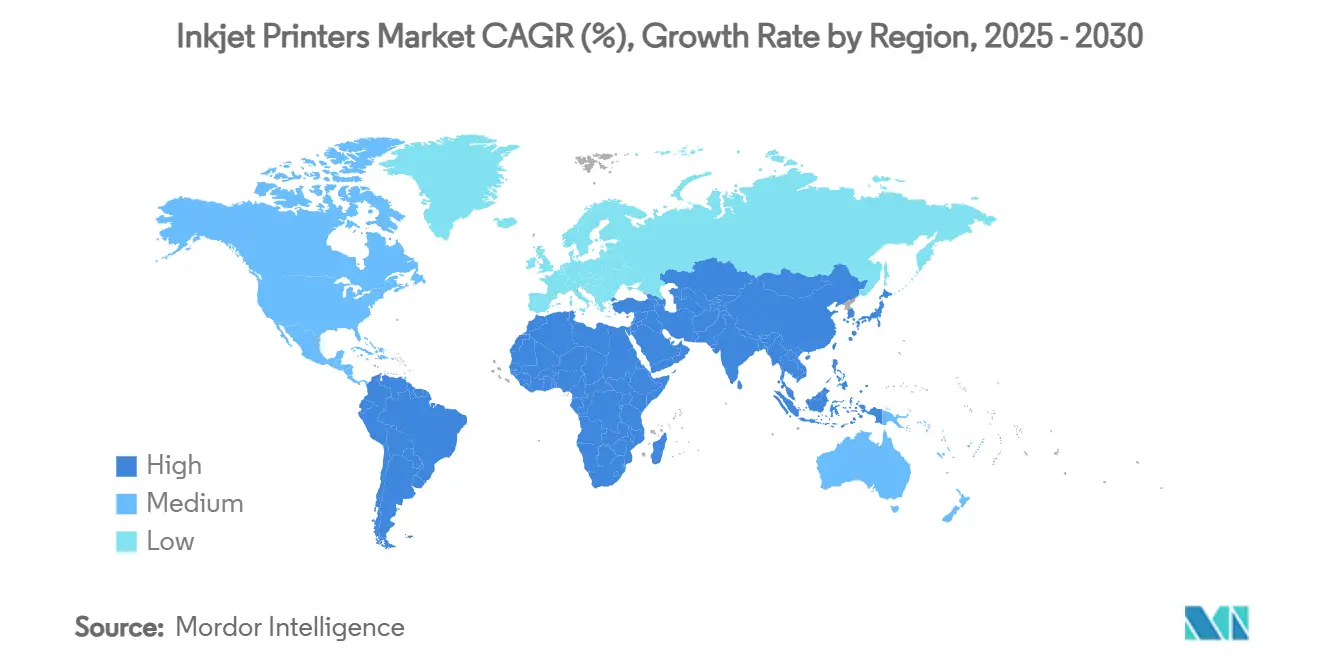

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

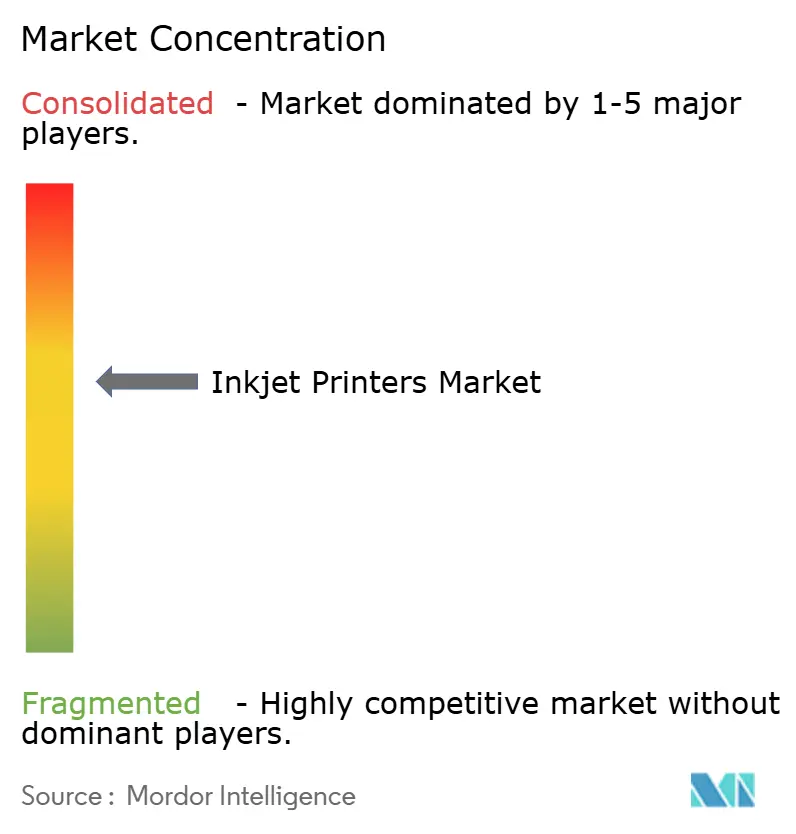

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Impresoras de Inyección de Tinta por Mordor Intelligence

El mercado de impresoras de inyección de tinta está valorado en USD 4.100 millones en 2025 y se proyecta que alcance los USD 5.090 millones en 2030, avanzando a una CAGR del 4,40%. El trabajo híbrido ha prolongado las necesidades de impresión doméstica más allá de los niveles previos a la pandemia, mientras que la digitalización industrial impulsa la demanda de aplicaciones de codificación, etiquetado y especialidades. Los dispositivos de gran formato siguen siendo esenciales en arquitectura y artes gráficas, aunque los sistemas de inyección de tinta continua crecen rápidamente a medida que los fabricantes buscan codificación automatizada y conforme a normativas. Asia-Pacífico domina los envíos actuales gracias a su amplia base manufacturera y la rápida adopción de soluciones de Industria 4.0. La intensidad competitiva aumenta a medida que los proveedores tradicionales centrados en la oficina se enfrentan a la reducción de volúmenes de impresión y la presión sobre los márgenes, mientras que los proveedores industriales de nicho ganan participación mediante experiencia en aplicaciones y modelos de servicio. Los programas de suministros por suscripción y los servicios de impresión gestionada continúan estabilizando los flujos de ingresos recurrentes para los actores diversificados.

Conclusiones Clave del Informe

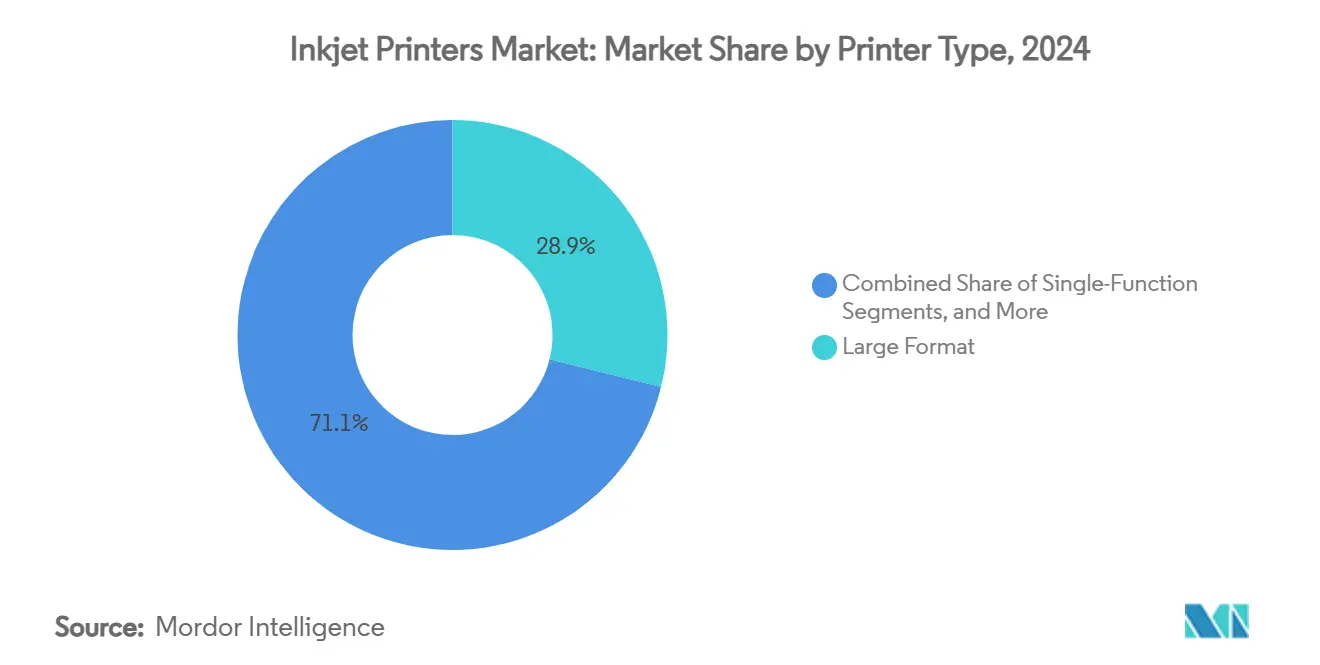

- Por tipo de impresora, las unidades de gran formato capturaron el 28,89% de la participación del mercado de impresoras de inyección de tinta en 2024.

- Por tecnología, se proyecta que el segmento de tecnología de inyección de tinta continua del mercado de impresoras de inyección de tinta crezca a una CAGR del 5,62% entre 2025 y 2030.

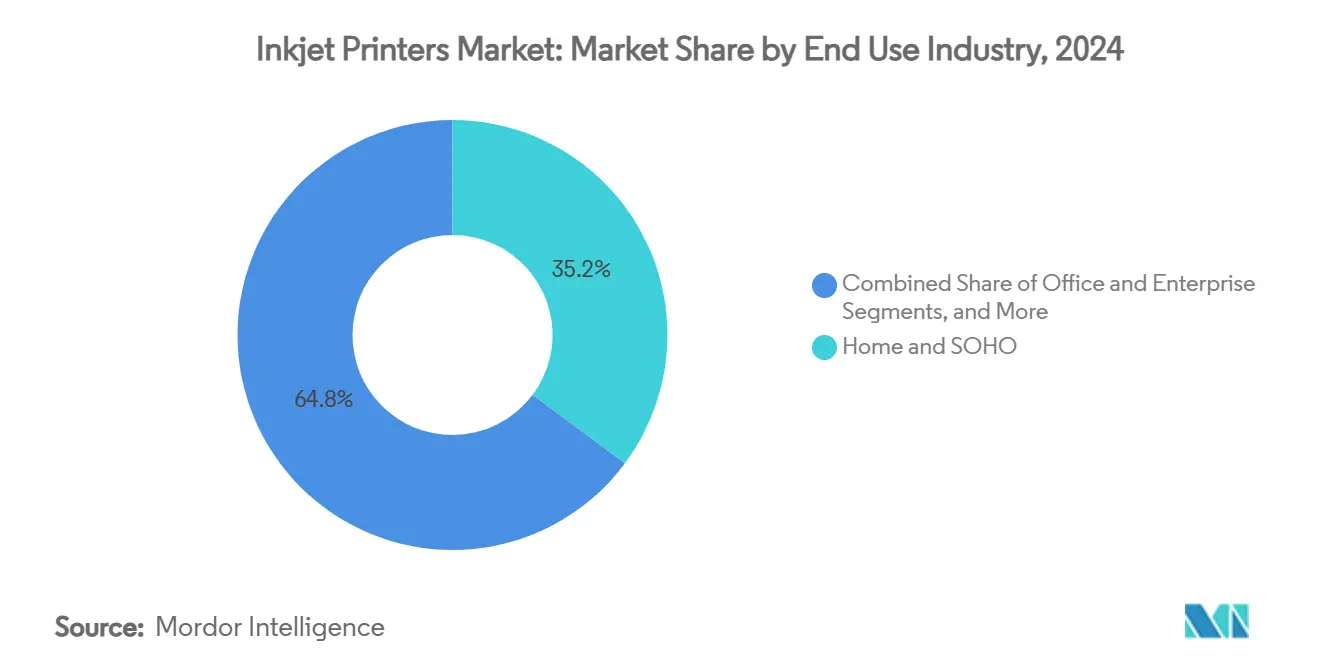

- Por industria de uso final, las aplicaciones de hogar y SOHO capturaron el 35,17% de la participación del mercado de impresoras de inyección de tinta en 2024.

- Por sustrato, se proyecta que el segmento de textiles del mercado de impresoras de inyección de tinta crezca a una CAGR del 5,45% entre 2025 y 2030.

- Por geografía, Asia-Pacífico capturó el 31,85% de la participación del mercado de impresoras de inyección de tinta en 2024.

Tendencias e Información del Mercado Global de Impresoras de Inyección de Tinta

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda en oficinas híbridas tras el COVID | +0.8% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Rápida penetración de líneas de codificación CIJ industrial | +1.2% | APAC como núcleo, con expansión hacia América del Norte y Europa | Largo plazo (≥ 4 años) |

| Digitalización textil y cambio hacia la moda bajo demanda | +0.7% | Global, con ganancias tempranas en Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Preferencia creciente por químicas de tinta sostenibles sin agua | +0.5% | Europa y América del Norte liderando, APAC siguiendo | Mediano plazo (2-4 años) |

| Mantenimiento predictivo habilitado por IA que reduce el costo total de propiedad | +0.4% | América del Norte y Europa con adopción temprana, crecimiento en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda en Oficinas Híbridas tras el COVID

Los acuerdos de trabajo híbrido mantienen las impresoras domésticas en funcionamiento por encima de los niveles previos a la pandemia. HP registró un aumento del 5% en los ingresos por impresión de consumo en el primer trimestre de 2025, incluso cuando la impresión comercial se desaceleró, lo que pone de relieve la duradera demanda residencial [1]HP Inc., "Resultados del primer trimestre de 2025," hp.com. Los usuarios ahora esperan modelos compactos de alta capacidad con depósito de tinta que reduzcan el costo por página y se adapten al limitado espacio de la oficina en casa. Los proveedores responden con flujos de trabajo habilitados en la nube y servicios de tinta por suscripción que garantizan visibilidad continua del suministro y fidelización del cliente. Canon está lanzando dispositivos diseñados explícitamente para "estilos de trabajo híbrido" con el fin de alinearse con este patrón de uso.[2]Canon Inc., "Informe Integrado 2024," global.canon La tendencia centrada en el hogar respalda ciclos sostenidos de renovación de hardware y oportunidades recurrentes de consumibles para el mercado de impresoras de inyección de tinta.

Rápida Penetración de Líneas de Codificación CIJ Industrial

Los fabricantes se enfrentan a requisitos obligatorios de codificación de lotes y trazabilidad, lo que convierte los sistemas de inyección de tinta continua en una inversión no discrecional. Las normas de monitoreo de la Agencia de Protección Ambiental de los Estados Unidos que cubren las formulaciones de tinta y los equipos de captura refuerzan la adopción de tecnología conforme a la normativa.[3]Agencia de Protección Ambiental de los Estados Unidos, "Regulaciones de la Industria de Impresión y Publicación," epa.gov Las ventas de cabezales de inyección de tinta de Ricoh se dispararon en China impulsadas por las nuevas líneas de envasado, lo que refleja el impulso de la automatización industrial regional. Los cabezales de mayor resolución y las funciones de autolimpieza reducen el tiempo de inactividad en plantas de alta velocidad, mejorando el costo total de propiedad. Con interfaces de Industria 4.0, las impresoras CIJ ahora alimentan datos de calidad en tiempo real a los sistemas de control de fábrica, fortaleciendo su propuesta de valor en Asia-Pacífico y más allá.

Digitalización Textil y Cambio hacia la Moda Bajo Demanda

Las marcas de moda están pasando de la serigrafía en grandes volúmenes a las tecnologías digitales para tiradas más cortas, personalización y menor impacto ambiental. Kornit Digital volvió a la rentabilidad con ingresos de USD 50,7 millones en el tercer trimestre de 2024, a medida que aumentó la demanda de sus sistemas de impresión directa sobre prendas. La impresión sin agua cumple con las normativas ambientales más estrictas al tiempo que reduce drásticamente los plazos de entrega, lo que permite la producción de proximidad. Lectra registró un salto del 154% en las suscripciones de software en Asia-Pacífico, evidencia de que los flujos de trabajo digitales de diseño a impresión están resonando entre los fabricantes regionales. A medida que el comercio electrónico acelera la ropa personalizada, la adopción de inyección de tinta textil debería mantenerse sólida.

Preferencia Creciente por Químicas de Tinta Sostenibles sin Agua

Los reguladores y los objetivos ESG corporativos impulsan el cambio hacia tintas con bajo contenido de compuestos orgánicos volátiles, a base de agua o derivadas de plantas. Sakata INX lanzó su serie Botanical utilizando componentes de base biológica para cumplir con las restricciones europeas sobre sustancias peligrosas. Las marcas obtienen ventajas de marketing mientras que las impresoras obtienen permisos más fácilmente, especialmente en Europa Occidental, donde los límites de emisiones son estrictos. Las eco-formulaciones premium también abren perspectivas de margen a medida que los clientes aceptan precios más altos por la alineación con la sostenibilidad. La tendencia posiciona a los proveedores de tinta para una diferenciación de valor añadido dentro del mercado de impresoras de inyección de tinta.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas de pigmentos | -0.6% | Global, con mayor impacto en los centros de fabricación de APAC | Corto plazo (≤ 2 años) |

| Creciente adopción de documentos electrónicos en economías maduras | -0.9% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Estrictas regulaciones de emisiones de compuestos orgánicos volátiles y descarga química | -0.4% | Europa y América del Norte liderando, expansión global | Mediano plazo (2-4 años) |

| Concentración de la cadena de suministro en fabricantes de cabezales de impresión de Japón y China | -0.5% | Global, con dependencias de la cadena de suministro de APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas de Pigmentos

Los cambios en los costos de las materias primas de pigmentos comprimen los márgenes de consumibles que sustentan los grupos de beneficios de los principales fabricantes de equipos originales. Canon reconoció la intensa competencia de precios y las fluctuaciones cambiarias, pero preservó la rentabilidad mediante el control interno de costos en 2023. Los productores dependen de bases de proveedores concentradas, lo que aumenta la exposición a repuntes repentinos de precios. Los contratos a largo plazo y la integración vertical parcial ayudan a moderar las fluctuaciones, pero las ganancias a corto plazo siguen siendo vulnerables, especialmente para las impresoras industriales de alto volumen donde el gasto en tinta es significativo.

Creciente Adopción de Documentos Electrónicos en Economías Maduras

Los flujos de trabajo digitales y las firmas electrónicas continúan erosionando los volúmenes de impresión en oficinas de los mercados desarrollados. Xerox reportó una caída de ingresos del 9,7% hasta USD 6.220 millones en 2024, reflejando el declive secular de los procesos basados en papel. Los organismos gubernamentales promueven la comunicación sin papel para ahorrar costos y cumplir los objetivos de sostenibilidad. Aunque los documentos legales y los sensibles a la seguridad aún exigen copias impresas, la base direccionable para la impresión transaccional se contrae. Los proveedores responden pivotando hacia servicios de impresión gestionada y de contenido para compensar la contracción de los ingresos por hardware dentro del mercado de impresoras de inyección de tinta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Impresora: Las Aplicaciones Industriales Impulsan el Crecimiento

El segmento liderado por las impresoras de gran formato capturó el 28,89% de la participación del mercado de impresoras de inyección de tinta en 2024, ya que arquitectos, ingenieros y fabricantes de señalización mantuvieron la demanda de salidas de gran tamaño. Sin embargo, se prevé que las líneas de inyección de tinta continua registren una CAGR del 5,71% hasta 2030, impulsadas por los mandatos regulatorios de codificación en fábricas de alimentos, productos farmacéuticos y bienes de consumo. Los compradores industriales valoran el tiempo de actividad, la resistencia a los solventes y la velocidad, lo que hace que las arquitecturas CIJ sean indispensables. La expansión de USD 5.100 millones de Epson en la producción de PrecisionCore señala confianza en la demanda industrial a largo plazo.[4]Epson Corporation, "Inversión en Producción de Cabezales de Impresión," corporate.epson Mientras tanto, los dispositivos multifunción de oficina siguen siendo elementos básicos donde prevalece la consolidación y la optimización de flotas, aunque el crecimiento se ve frenado por la sustitución digital.

El cambio hacia las aplicaciones industriales remodela las prioridades de los proveedores. Las inversiones ahora apuntan a cabezales robustos capaces de soportar entornos adversos, mantenimiento autónomo basado en IA y tintas ecológicas. A medida que las fábricas se automatizan, las impresoras se integran directamente con los sistemas de ejecución de manufactura y de calidad, convirtiendo los datos de codificación en un nodo de análisis en tiempo real. El mercado de impresoras de inyección de tinta se aleja así del hardware de escritorio de bajo margen hacia plataformas industriales que exigen contratos de servicio premium e ingresos recurrentes por consumibles.

Por Tecnología: La Inyección de Tinta Continua Gana Impulso

La tecnología térmica de goteo bajo demanda retuvo el 27,53% de la participación del tamaño del mercado de impresoras de inyección de tinta en 2024 gracias a su ubicuidad en los modelos de consumo y pequeña oficina. Sin embargo, se proyecta que la tecnología de inyección de tinta continua se expanda a una CAGR del 5,62%, favorecida para la codificación ininterrumpida donde incluso las pausas breves son costosas. Los últimos cabezales de enfriamiento líquido de Ricoh ofrecen 1.200 ppp con alta cobertura sin sacrificar la velocidad, lo que ilustra los avances de la CIJ. La tecnología piezoeléctrica de goteo bajo demanda continúa destacando en aplicaciones que exigen control variable de gotas y amplia compatibilidad de tintas, como la cerámica y la electrónica.

El progreso en todas las arquitecturas está reduciendo las compensaciones históricas entre velocidad, resolución y costo. Los diseños híbridos emergen en las prensas comerciales, combinando la productividad de la CIJ con la uniformidad térmica o piezoeléctrica para soportes especializados. A medida que los usuarios estandarizan en configuraciones de Industria 4.0 ricas en datos, la selección de tecnología de impresión depende cada vez más de la facilidad de integración y la capacidad de mantenimiento predictivo, factores que diferenciarán a los proveedores dentro del mercado de impresoras de inyección de tinta.

Por Industria de Uso Final: El Segmento de Envases se Acelera

Los usuarios de hogar y SOHO mantuvieron una participación dominante del 35,17% en 2024, gracias al perdurable trabajo híbrido. Sin embargo, el envasado y las etiquetas están destinados a la CAGR más rápida del 5,56%, porque el comercio electrónico requiere códigos claros y trazables y gráficos coherentes con la marca. Los mandatos de la Agencia de Protección Ambiental de los Estados Unidos que cubren la composición de las tintas y las emisiones refuerzan la adopción de equipos conformes para los bienes de consumo envasados. La impresión en oficinas y empresas enfrenta vientos en contra de la digitalización continua, lo que lleva a los proveedores a pivotar hacia software de flujo de trabajo y monitoreo en la nube.

En los entornos industriales, las impresoras de codificación y marcado están directamente vinculadas al rendimiento de la producción, lo que asegura la prioridad presupuestaria incluso en períodos de recesión. Los textiles y la ropa aprovechan la ola de personalización, utilizando impresoras de impresión directa sobre tela que minimizan el inventario y los residuos. Este cambio hacia dispositivos específicos para cada aplicación subraya el énfasis de la industria de impresoras de inyección de tinta en la experiencia vertical y las soluciones gestionadas en lugar del volumen general de oficina.

Por Sustrato: Los Textiles Emergen como Motor de Crecimiento

El papel y el cartón aún dominaron con una participación del 58,18% en 2024, lo que refleja las necesidades continuas de documentos, señalización y publicaciones. Los textiles están en camino de alcanzar una CAGR del 5,45% a medida que las marcas de moda adoptan la producción digital de proximidad para mayor velocidad y sostenibilidad. El proceso sin agua de Kornit Digital ayuda a las empresas de ropa a cumplir con normas de descarga más estrictas al tiempo que permite la personalización masiva. Los plásticos y las películas sustentan la demanda estable de envases, mientras que la cerámica y el vidrio sirven a nichos decorativos y electrónicos que requieren tintas especializadas.

La diversificación de sustratos exige avances en adhesión, flexibilidad y cumplimiento ambiental. Los proveedores que dominen la química de tintas para materiales emergentes pueden capturar una prima de margen. A medida que las regulaciones se endurecen en torno al uso del agua y los microcontaminantes, las tecnologías de impresión textil sin agua ganarán participación dentro del mercado de impresoras de inyección de tinta, reforzando el posicionamiento ecológico para las etiquetas de ropa.

Análisis Geográfico

Asia-Pacífico lideró el mercado de impresoras de inyección de tinta con una participación del 31,85% en 2024 y se espera que registre una CAGR del 5,38% hasta 2030. China impulsa el dinamismo regional mediante la automatización de fábricas y estrictas leyes de codificación de productos, evidenciado por el sólido aumento en las ventas de cabezales de impresión de Ricoh.[5]Ricoh Company, "Presentación de Resultados del Ejercicio Fiscal 2024," ricoh.com Japón sigue siendo un bastión tecnológico, con Epson aumentando la capacidad de producción de cabezales para satisfacer la demanda industrial mundial. Los centros textiles del Sudeste Asiático aceleran la adopción digital para alinearse con las marcas de moda globales que buscan ciclos de producción más rápidos.

América del Norte muestra tendencias mixtas. El hardware de consumo se beneficia de los vientos favorables del trabajo híbrido, destacados por el aumento del 5% en los ingresos de consumo de HP, aunque las flotas de oficinas comerciales se reducen a medida que las empresas adoptan documentos digitales. La relocalización de la manufactura y las leyes de seguridad alimentaria estimulan nuevas instalaciones de CIJ, mientras que los límites de emisiones de la Agencia de Protección Ambiental de los Estados Unidos empujan a las impresoras hacia tintas a base de agua o con bajo contenido de compuestos orgánicos volátiles. Los proveedores enfatizan el análisis en la nube y el mantenimiento predictivo para ayudar a los clientes a reducir los gastos operativos.

Europa mantiene un crecimiento moderado. Las estrictas directivas de sostenibilidad impulsan la adopción de químicas ecológicas y prensas energéticamente eficientes. Canon detalló una inversión estratégica en impresoras de etiquetas de inyección de tinta industrial para atender esta demanda. El sector textil de la región explora modelos bajo demanda para reducir la sobreproducción, impulsando la adopción de sistemas de impresión directa sobre tela. Europa del Este y Turquía presentan oportunidades de fabricación incrementales, mientras que los mercados maduros de Europa Occidental pivotan hacia los servicios de impresión gestionada y la digitalización de flujos de trabajo. Las regiones emergentes de Oriente Medio, África y América del Sur contribuyen con volúmenes menores hoy en día, pero ofrecen potencial de crecimiento a medida que mejoran la infraestructura y la claridad regulatoria.

Panorama Competitivo

Los grandes actores establecidos como HP, Canon y Epson continúan estableciendo los puntos de referencia de volumen. Los ingresos por impresión de USD 4.200 millones de HP en el segundo trimestre de 2025 subrayaron su amplitud, aunque la unidad cayó un 4% interanual. Canon reportó ventas de impresión por JPY 2.346.100 millones (USD 16.500 millones) en 2023, aunque advirtió sobre la intensificación de la presión de precios que requiere reducciones de costos. La línea de ingresos de USD 6.220 millones de Xerox en 2024, con una caída del 9,7%, ilustró los desafíos para las carteras centradas en la oficina.

Los especialistas aprovechan los nichos de crecimiento. El repunte de Kornit Digital en sistemas digitales textiles destaca la demanda de soluciones de moda sin agua y bajo demanda. Ricoh y Brother invierten agresivamente en cabezales industriales de alto volumen y etiquetado para diversificarse más allá de los dispositivos A4 comoditizados. El compromiso multimillonario en yenes de Epson con la fabricación de cabezales de impresión refuerza el control de componentes críticos, lo que ofrece apalancamiento estratégico en rendimiento y seguridad de suministro.

Los movimientos estratégicos se centran en modelos de servicio integrados, monitoreo impulsado por IA y químicas sostenibles. Los suministros por suscripción, los contratos de dispositivo como servicio y las plataformas de análisis predictivo agudizán la retención de clientes. Las alianzas y las fusiones y adquisiciones específicas apuntan a asegurar experiencia vertical en textiles, envases y artes gráficas. La consolidación es plausible a medida que las empresas buscan economías de escala y una cobertura de aplicaciones más amplia dentro del mercado de impresoras de inyección de tinta.

Líderes de la Industria de Impresoras de Inyección de Tinta

HP Inc.

Canon Inc.

Seiko Epson Corporation

Brother Industries Ltd.

Ricoh Company, Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Ricoh presentó sus prensas Pro Z75 y VC80000 en Hunkeler Innovationdays, introduciendo la inyección de tinta acuosa dúplex en formato B2 a 4.500 hojas por hora y producción continua a 1.200 ppp.

- Enero de 2025: Heidelberger Druckmaschinen inició los despliegues para clientes de la prensa de inyección de tinta híbrida Jetfire 50, que integra flujos de trabajo offset y digital con tintas a base de agua.

- Junio de 2024: Epson anunció una inversión de JPY 5.100 millones (USD 0,03 mil millones) para cuadruplicar la capacidad de cabezales PrecisionCore MicroTFP para septiembre de 2025, añadiendo 70 puestos de trabajo.

- Mayo de 2024: Brother Group presentó su estrategia CS B2027 con el objetivo de alcanzar JPY 1 billón (USD 0,006 billones) en ingresos para el ejercicio fiscal 2027, destinando 200.000 millones de yenes para adquisiciones en impresión industrial.

Alcance del Informe Global del Mercado de Impresoras de Inyección de Tinta

| Monofunción |

| Multifunción (AIO) |

| Gran Formato |

| CIJ Industrial |

| Prensa de Inyección de Tinta |

| Impresoras Textiles |

| Inyección de Tinta Continua (CIJ) |

| Térmica de Goteo Bajo Demanda |

| Piezoeléctrica de Goteo Bajo Demanda |

| Hogar y SOHO |

| Oficina y Empresa |

| Codificación y Marcado Industrial |

| Envases y Etiquetas |

| Textil y Ropa |

| Impresión Comercial y Fotográfica |

| Papel y Cartón |

| Plásticos y Películas |

| Textiles |

| Cerámica y Vidrio |

| Metales y Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Impresora | Monofunción | ||

| Multifunción (AIO) | |||

| Gran Formato | |||

| CIJ Industrial | |||

| Prensa de Inyección de Tinta | |||

| Impresoras Textiles | |||

| Por Tecnología | Inyección de Tinta Continua (CIJ) | ||

| Térmica de Goteo Bajo Demanda | |||

| Piezoeléctrica de Goteo Bajo Demanda | |||

| Por Industria de Uso Final | Hogar y SOHO | ||

| Oficina y Empresa | |||

| Codificación y Marcado Industrial | |||

| Envases y Etiquetas | |||

| Textil y Ropa | |||

| Impresión Comercial y Fotográfica | |||

| Por Sustrato | Papel y Cartón | ||

| Plásticos y Películas | |||

| Textiles | |||

| Cerámica y Vidrio | |||

| Metales y Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia | |||

| Indonesia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de impresoras de inyección de tinta en 2025?

El mercado de impresoras de inyección de tinta está valorado en USD 4.100 millones en 2025, con una CAGR proyectada del 4,40% hasta 2030.

¿Qué segmento está creciendo más rápido dentro del mercado de impresoras de inyección de tinta?

Se prevé que las impresoras de inyección de tinta continua industrial crezcan a una CAGR del 5,71%, respaldadas por los requisitos obligatorios de codificación de productos.

¿Qué factores impulsan la demanda de impresoras de inyección de tinta en Asia-Pacífico?

La automatización de la manufactura, las leyes de trazabilidad de productos y las inversiones en capacidad de cabezales de impresión están impulsando Asia-Pacífico, que ya posee el 31,85% de la participación de mercado.

¿Cómo influyen las tendencias de sostenibilidad en la tecnología de inyección de tinta?

Las estrictas regulaciones ambientales y los objetivos ESG corporativos están acelerando la adopción de químicas de tinta a base de agua y de origen biológico, particularmente en Europa y América del Norte.

¿Por qué están disminuyendo los volúmenes de impresión en oficinas en las economías maduras?

El aumento de los flujos de trabajo con documentos electrónicos, las firmas electrónicas y las iniciativas gubernamentales sin papel están reduciendo la demanda tradicional de impresión en oficinas, lo que lleva a los proveedores a pivotar hacia los servicios gestionados.

Última actualización de la página el: