Tamaño y Participación del Mercado de Cabezales de Impresión de Chorro de Tinta Continuo

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

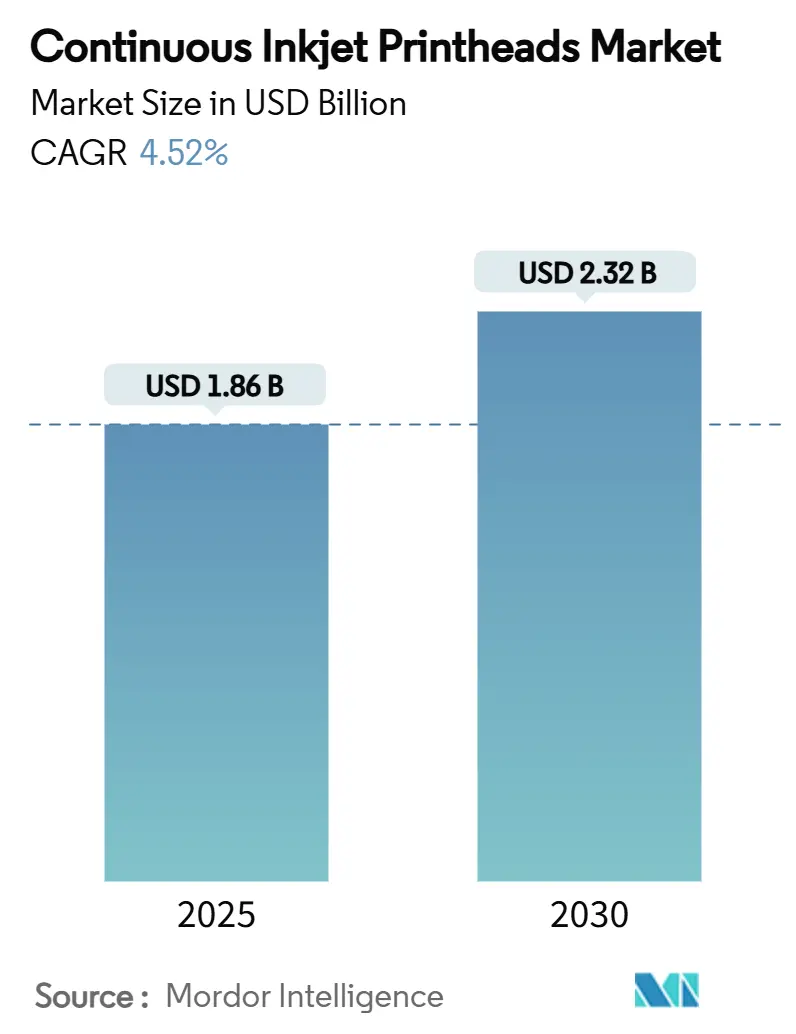

| Tamaño del Mercado (2025) | 1.86 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.32 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cabezales de Impresión de Chorro de Tinta Continuo por Mordor Intelligence

El mercado de cabezales de impresión de chorro de tinta continuo alcanza USD 1,86 mil millones en 2025 y se proyecta que llegue a USD 2,32 mil millones en 2030, avanzando a una CAGR del 4,52%. Los plazos regulatorios en farmacéutica y envasado de alimentos están obligando a los productores a modernizar sus líneas de codificación, mientras que las plantas de bebidas de alto volumen demandan sistemas más rápidos y sin contacto que protejan el rendimiento. Los fabricantes de equipos ahora incorporan sensores de mantenimiento predictivo y conexiones en la nube para que los cabezales de impresión se conviertan en nodos de datos dentro de las arquitecturas de la Industria 4.0. Al mismo tiempo, techos más estrictos de COV y compromisos corporativos para envases totalmente reciclables están acelerando la transición hacia tintas curables por UV y de bajo contenido de COV, impulsando las ventas de reemplazo. La ventaja competitiva se está desplazando hacia los proveedores que combinan amplios portafolios de fluidos conformes con garantías de tiempo de actividad basadas en suscripción. Esta interacción entre cumplimiento normativo, sostenibilidad y automatización digital posiciona al mercado de cabezales de impresión de chorro de tinta continuo para un crecimiento constante impulsado por la tecnología.

Conclusiones Clave del Informe

- Por compatibilidad de tinta, se proyecta que el segmento de tintas curables por UV del mercado de impresoras de chorro de tinta continuo crezca a una CAGR del 6,18% entre 2025 y 2030.

- Por clase de velocidad de impresión, los sistemas con clasificación de 301 a 600 m/min capturaron el 39,57% de la participación del mercado de cabezales de impresión de chorro de tinta continuo en 2024.

- Por usuario final, se proyecta que el segmento farmacéutico y de salud del mercado de impresoras de chorro de tinta continuo crezca a una CAGR del 5,37% entre 2025 y 2030.

- Por canal de distribución, el OEM directo capturó el 56,37% de la participación del mercado de cabezales de impresión de chorro de tinta continuo en 2024.

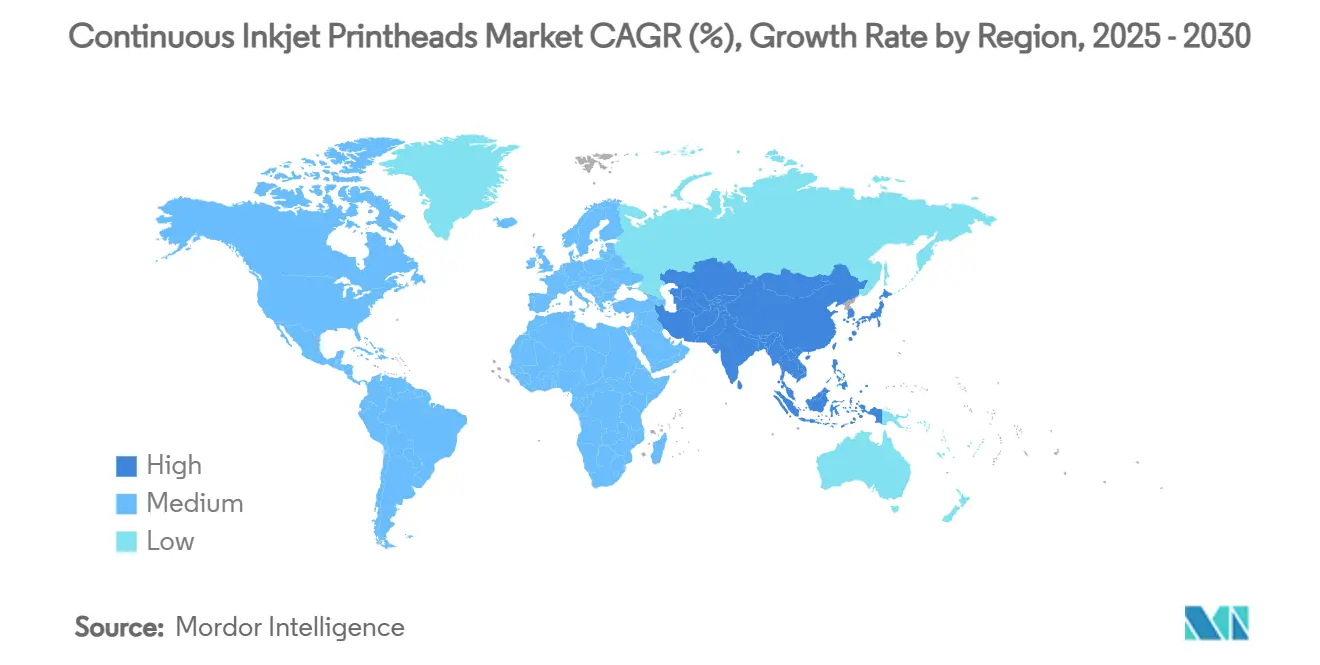

- Por geografía, el mercado de impresoras de chorro de tinta continuo para Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 5,53% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Cabezales de Impresión de Chorro de Tinta Continuo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la CAGR Proyectada | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos globales de serialización farmacéutica | +1.2% | América del Norte, Europa, India | Mediano plazo (2-4 años) |

| Adopción de envases flexibles y sostenibles | +0.9% | Global; enfoque en Europa, América del Norte | Largo plazo (≥ 4 años) |

| Líneas de embotellado de bebidas de alta velocidad | +0.8% | Global; enfoque en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Sistemas de chorro de tinta continuo inteligentes impulsados por la Industria 4.0 | +1.1% | Europa, América del Norte, Asia desarrollada | Mediano plazo (2-4 años) |

| Crecimiento de la codificación de exportación multilingüe | +0.6% | Global; enfoque en Asia-Pacífico, Europa | Mediano plazo (2-4 años) |

| Transición hacia tintas ecológicas libres de MEK | +0.7% | Europa, América del Norte, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Globales de Serialización Farmacéutica que Aceleran la Adopción del Chorro de Tinta Continuo

Las leyes de serialización, como la Ley de Seguridad de la Cadena de Suministro de Medicamentos de los Estados Unidos y las normas paralelas en Europa, exigen que cada unidad comercializable lleve un código de matriz de datos único. Los sistemas de chorro de tinta continuo satisfacen esta necesidad imprimiendo marcas nítidas y duraderas en cajas, viales y blísteres a velocidades de línea superiores a 300 m/min. Los primeros adoptantes reportan una reducción del 23% en incidentes de falsificación tras instalar cabezales de impresión listos para la serialización.[1]Pharma Manufacturing, "Keeping Pace with Pharma Packaging," pharmamanufacturing.com Los proveedores regionales obtienen oportunidades adaptando el firmware para scripts de idiomas locales y fuentes de caracteres pequeños.

Uso Creciente de Envases Flexibles y Sostenibles que Requieren la Versatilidad del Chorro de Tinta Continuo

Las marcas que cambian a bolsas de un solo material y películas compostables enfrentan desafíos de codificación porque muchos sustratos se deforman con el calor o resisten la adhesión de solventes. Los cabezales de impresión de chorro de tinta continuo pueden proyectar tintas de baja migración que se curan instantáneamente bajo LEDs UV, manteniendo la legibilidad incluso después de las pruebas de esterilización por vapor realizadas por SÜDPACK y Leibinger.[2]Packaging Europe, "Tests show continuous inkjet printing is suited to sterilized food films," packagingeurope.com Los ciclos de renovación de equipos se aceleran a medida que los convertidores buscan cabezales compatibles con los laminados de base biológica emergentes.

Líneas de Embotellado de Bebidas de Alta Velocidad que Impulsan la Demanda de Cabezales de Impresión Duraderos

Las llenadoras de bebidas operan transportadores a más de 600 m/min, exponiendo las boquillas a niebla de azúcar y vibraciones. La plataforma TruPoint de BestCode mantiene la claridad de una sola línea a 457 m/min mientras reduce el tiempo de inactividad mediante el control dinámico de gotas. Las ganancias incrementales en tiempo de actividad se traducen en ahorros significativos, ya que las paradas en grandes plantas embotelladoras pueden superar los USD 10.000 por minuto de producción perdida.

Adopción de la Industria 4.0 que Promueve Sistemas de Chorro de Tinta Continuo Inteligentes y en Red

Las fábricas modernas integran los equipos de codificación con los sistemas de ejecución de manufactura para análisis de calidad en tiempo real. La serie Ax de Domino transmite datos de viscosidad y temperatura a Domino Cloud, lo que permite un servicio predictivo que reduce el mantenimiento no planificado hasta en un 30%. Los proveedores que ofrecen API seguras y actualizaciones remotas de firmware están asegurando el estatus de proveedor preferido en licitaciones globales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la CAGR Proyectada | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de COV, REACH y EPA sobre tintas a base de solvente | -0.8% | Europa, América del Norte, China | Largo plazo (≥ 4 años) |

| Competencia de la inyección térmica de tinta y la codificación láser | -0.6% | Global; enfoque en América del Norte, Europa | Mediano plazo (2-4 años) |

| Alto costo total de propiedad en sitios adversos | -0.3% | Global; enfoque en mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Restricciones Regulatorias sobre Tintas a Base de Solvente (Cumplimiento de COV, REACH y EPA)

El Reglamento N.° 7 de la Agencia de Protección Ambiental de los Estados Unidos limita las emisiones de COV de las operaciones de impresión.[3]Agencia de Protección Ambiental de los Estados Unidos, "Regulación para el Control de Compuestos Orgánicos Volátiles," epa.gov Los estándares «Cielo Azul» de China imponen techos similares. La reformulación de tintas añade costos y puede prolongar el tiempo de secado, lo que desalienta las actualizaciones en segmentos sensibles al precio.

Creciente Competencia de la Inyección Térmica de Tinta y la Codificación Láser en Segmentos Selectos

La inyección térmica de tinta ofrece una resolución de 600 ppp en un cartucho desechable, lo que resulta atractivo para salas limpias donde se desaconsejan los vapores de solventes. Las encuestas de mercado indican que entre el 15% y el 20% de las nuevas líneas farmacéuticas en 2024 seleccionaron la inyección térmica de tinta sobre el chorro de tinta continuo para la codificación de cajas. Los codificadores láser, aunque requieren una inversión de capital elevada, ganan terreno en latas de aluminio debido a la ausencia de consumibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Compatibilidad de Tinta: La Sostenibilidad Impulsa la Innovación en Formulación

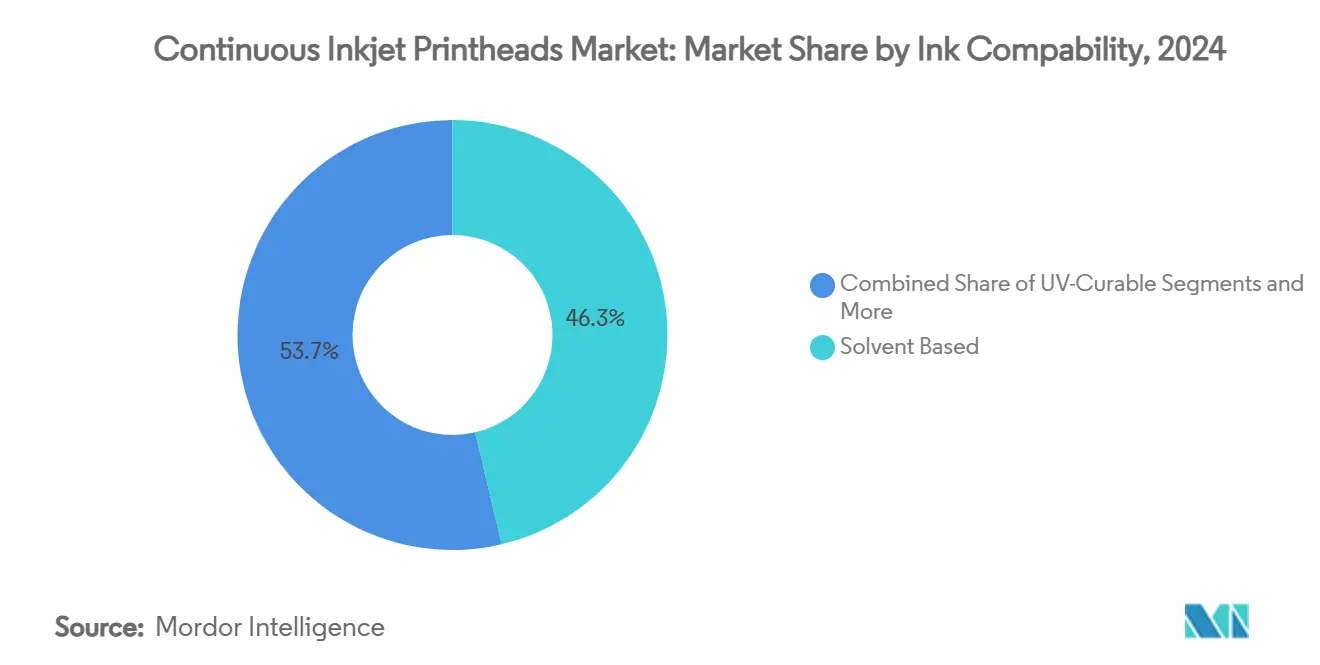

Las tintas a base de solvente mantuvieron una participación de ingresos del 46,34% en 2024, gracias al secado rápido y la fuerte adhesión en metales, plásticos y cartón revestido. Las alternativas curables por UV, sin embargo, avanzan a la CAGR más rápida del 6,18% a medida que los compradores buscan opciones de cero COV que se curan al contacto con la luz LED. El tamaño del mercado de cabezales de impresión de chorro de tinta continuo para fluidos curables por UV está destinado a crecer de USD 0,42 mil millones en 2025 a USD 0,57 mil millones en 2030. La tecnología Aquacure de base acuosa de Sun Chemical mezcla hasta un 90% de agua con fotoiniciadores, minimizando las emisiones sin sacrificar la densidad de color.

Están surgiendo formulaciones híbridas que permiten a los operadores cambiar de MEK a formulaciones a base de etanol o curables por UV sin cambiar el hardware. Los fabricantes de equipos ahora instalan tuberías de doble circuito y ajuste automático de viscosidad para que un solo cabezal pueda manejar múltiples fluidos. Esta flexibilidad apoya a los convertidores que experimentan con PET reciclado y películas biodegradables, sectores con pronóstico de superar al mercado más amplio de cabezales de impresión de chorro de tinta continuo. Las tintas pigmentadas especiales, incluidas las mezclas fluorescentes UV y termocrómicas, apuntan a la lucha contra la falsificación en artículos de lujo y productos farmacéuticos, añadiendo un nicho premium para la preservación del margen.

Por Clase de Velocidad de Impresión: La Producción de Alto Volumen Demanda Sistemas más Rápidos

Las impresoras con clasificación de 301 a 600 m/min capturaron el 39,57% de las ventas de 2024, equilibrando el rendimiento y el costo de capital para las líneas de bienes de consumo de alta rotación convencionales. Los sistemas que superan los 600 m/min registran la CAGR más alta del 5,63%, impulsados por las llenadoras de bebidas y los empacadores por contrato que añaden líneas paralelas de alta velocidad. El tamaño del mercado de cabezales de impresión de chorro de tinta continuo para este nivel superior se aproximará a USD 0,68 mil millones en 2030 a medida que los operadores apunten a ganancias en la efectividad global del equipo.

El PENCH Ultra de Control Print funciona a 700 m/min mientras reduce el uso de tinta en un 15%, lo que ilustra cómo la geometría de las boquillas y la modulación de gotas en tiempo real rompen las barreras de velocidad anteriores. En el extremo inferior, las máquinas de menos de 300 m/min siguen siendo populares entre las pequeñas empresas que imprimen códigos de lote en bolsas o bandejas de cartón corrugado. Los compradores adoptan cada vez más una visión del ciclo de vida, sopesando el precio más alto de las unidades ultrarrápidas frente a los ahorros en tiempo de inactividad y la reducción de desperdicios. Como resultado, las clases de velocidad premium están ganando participación en regiones con altos costos laborales y almacenes automatizados.

Por Industria del Usuario Final: La Realineación del Cumplimiento Normativo Impulsa la Adopción Diversa

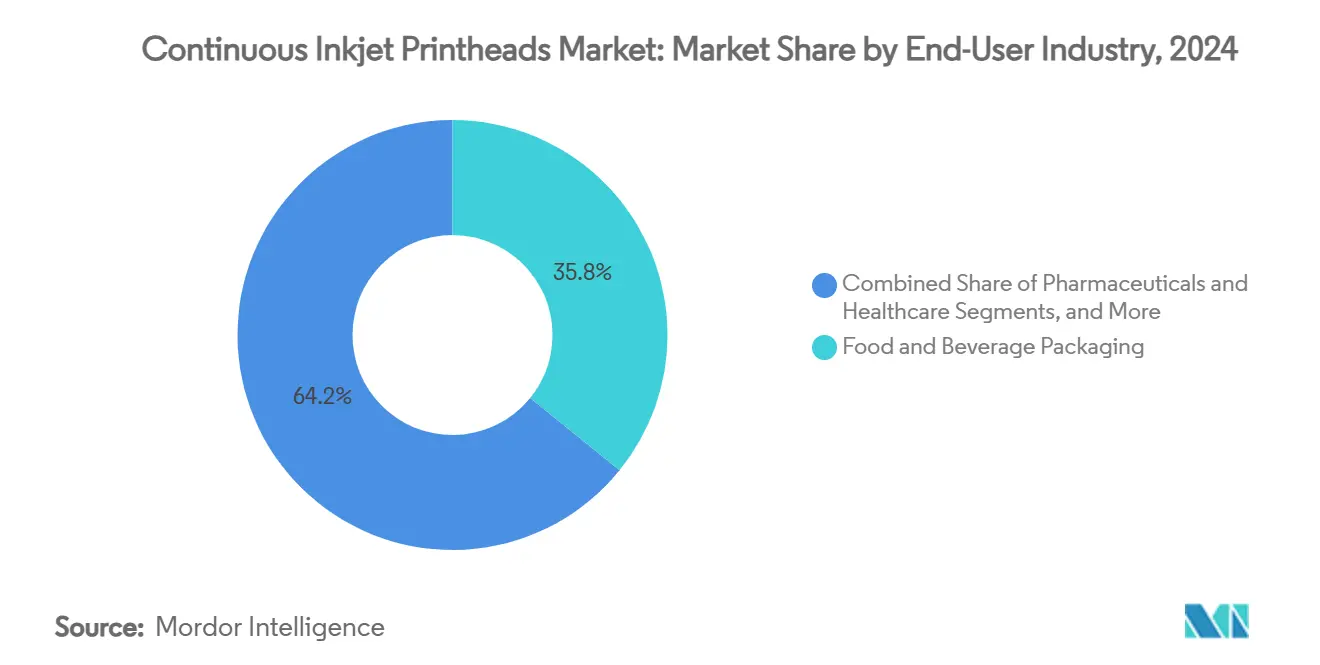

El envasado de alimentos y bebidas retuvo el 35,83% de la participación del mercado de cabezales de impresión de chorro de tinta continuo en 2024, gracias a la producción de alto volumen y múltiples referencias que depende de la codificación sin contacto para fechas de vencimiento y trazabilidad. La demanda en este segmento vertical se mantiene estable porque los minoristas ahora multan a los proveedores por códigos ilegibles, lo que obliga a una calibración frecuente de los cabezales de impresión y actualizaciones periódicas. Los productos farmacéuticos y la salud representan el segmento de mayor crecimiento con una CAGR del 5,37% hasta 2030 a medida que los mandatos globales de serialización entran plenamente en vigor; se prevé que el tamaño del mercado de cabezales de impresión de chorro de tinta continuo asignado a este segmento alcance USD 0,54 mil millones en 2030. Las empresas de cosméticos y cuidado personal también están cambiando a tintas de baja migración que satisfacen las normas de etiquetado de alérgenos, lo que alienta a los fabricantes de equipos a incluir certificaciones de seguridad de fluidos junto con las ventas de capital.

Los usuarios de manufactura industrial y productos químicos prefieren modelos robustos que resistan el polvo y los solventes agresivos, mientras que los decoradores textiles recurren al chorro de tinta continuo para el marcado delicado y sin contacto de etiquetas de cuidado. Regulaciones como la norma de etiquetado de cloruro de metileno de 2024 han ampliado la oportunidad direccionable porque cada tambor o contenedor ahora necesita identificadores duraderos y legibles por máquina. Los nichos especializados —artículos de lujo, electrónica y cableado automotriz— valoran las capacidades de microimpresión y las tintas UV invisibles para la defensa contra falsificaciones, lo que permite a los proveedores asegurar márgenes premium incluso cuando los volúmenes unitarios son modestos.

Por Canal de Distribución: El Modelo de Comercialización Híbrido Amplía el Alcance

Las ventas directas OEM controlaron el 56,37% de los ingresos de 2024, lo que refleja la preferencia de los grandes clientes por acuerdos de servicio de fuente única, consumibles incluidos y garantías de tiempo de actividad. Los OEM refuerzan la lealtad a través de paneles de control de la Industria 4.0 que integran los datos de salud de la impresora con las plataformas MES del sitio y envían automáticamente fluidos de reposición antes de que se produzcan paradas de línea. A pesar de este dominio, las redes de distribuidores y revendedores de valor agregado se están expandiendo a una CAGR del 5,81% porque los pequeños y medianos productores necesitan soporte localizado, financiamiento flexible y opciones de consumibles de múltiples marcas.

En Asia-Pacífico y América Latina, los revendedores a menudo proporcionan cambios de cabezales de impresión el mismo día y capacitación de operadores en múltiples idiomas, reduciendo las barreras de adopción para los compradores por primera vez de automatización de codificación. Algunos socios se especializan en envases sostenibles, asesorando a los convertidores sobre la compatibilidad de tintas con películas reciclables y obteniendo honorarios de consultoría además del margen de hardware. La estructura híbrida en evolución permite a los OEM proteger las cuentas estratégicas globales mientras aprovechan la presencia de los socios para capturar regiones de espacio en blanco, ampliando el mercado general de cabezales de impresión de chorro de tinta continuo sin inflar los costos fijos.

Análisis Geográfico

Europa se mantuvo como el mayor contribuyente regional, capturando el 30,71% del mercado de cabezales de impresión de chorro de tinta continuo en 2024. Los centros de producción en Alemania, Francia e Italia combinan estrictas leyes de trazabilidad con la adopción temprana de envases reciclables de un solo material, lo que impulsa ciclos frecuentes de renovación de equipos. Los proveedores regionales ganan terreno ofreciendo tintas libres de MEK aprobadas bajo REACH e integrando impresoras con gemelos digitales de toda la fábrica para la preparación de auditorías. La financiación de los programas de sostenibilidad de la Unión Europea acelera aún más las actualizaciones a medida que los convertidores alinean los equipos de línea con los objetivos de economía circular.

Asia-Pacífico registra la CAGR más rápida del 5,53% hasta 2030, respaldada por la expansión industrial en China, India y el Sudeste Asiático. La aplicación de China de nuevos techos de COV está orientando a las plantas hacia fluidos a base de etanol o curables por UV, y los OEM locales están fijando precios competitivos para ganar proyectos de automatización por primera vez. El rápido crecimiento del canal de exportación farmacéutica de India impulsa la demanda de códigos de matriz de datos de alta resolución, y los embotelladores regionales están invirtiendo en velocidades de impresión superiores a 600 m/min para mantenerse al ritmo del creciente consumo de bebidas. Los incentivos gubernamentales para fábricas inteligentes en los países de la ASEAN añaden otro impulso al mercado de cabezales de impresión de chorro de tinta continuo a medida que las líneas conectan las impresoras a análisis en la nube para el monitoreo de la efectividad global del equipo.

América del Norte mantiene una participación sustancial gracias a sus maduros sectores de alimentos y farmacéutica y al despliegue temprano de plantas piloto de la Industria 4.0. El plazo de serialización de 2024 de la Ley de Seguridad de la Cadena de Suministro de Medicamentos de los Estados Unidos catalizó una oleada de modernizaciones en los empacadores por contrato, mientras que los techos más estrictos de COV fomentan las transiciones hacia tintas de bajo contenido de solvente. Los proveedores se diferencian a través de portales de servicio predictivo y planes de consumibles de tarifa plana que reducen la incertidumbre presupuestaria para los equipos financieros. En otros lugares, América Latina, Oriente Medio y África representan bolsas emergentes de crecimiento a medida que las empresas multinacionales de bienes de consumo de alta rotación localizan la producción; las nuevas etiquetas de trazabilidad halal y de pesticidas en el Golfo y Brasil, respectivamente, están impulsando la adopción inicial del chorro de tinta continuo.

Panorama Competitivo

El mercado de cabezales de impresión de chorro de tinta continuo está moderadamente concentrado: los cinco mayores fabricantes representan aproximadamente el 65% de los ingresos globales. Las multinacionales como Videojet Technologies, Domino Printing Sciences y Markem-Imaje defienden su participación a través de amplios portafolios de tintas, redes de servicio disponibles las 24 horas los 7 días de la semana e intensa inversión en I+D en características de la Industria 4.0. La serie 1880 de Videojet combina diagnósticos integrados con portales de soporte remoto, mientras que la serie Ax de Domino transmite métricas de viscosidad en tiempo real a paneles de control en la nube, reduciendo el tiempo de inactividad no planificado y asegurando contratos de servicio plurianuales.

Los competidores regionales —incluidos Control Print, Citronix y KGK Jet— están captando cuentas locales adaptando el hardware a los requisitos climáticos y de idioma y ofreciendo fluidos de posventa con precios competitivos. El PENCH Ultra de acero inoxidable de Control Print resulta atractivo para las plantas de molienda con polvo en el sur de Asia; el ci8000 de Citronix reduce la frecuencia de mantenimiento mediante boquillas autolimpiantes, ganando clientes con personal técnico limitado. Algunos nuevos participantes ofrecen la codificación como servicio de suscripción, cobrando por código verificado en lugar de por la impresora en sí, lo que se alinea con las prioridades de flujo de caja de las pymes en crecimiento.

La competencia también proviene de tecnologías adyacentes. Los sistemas de inyección térmica de tinta ganan aplicaciones en salas limpias porque los cartuchos no contienen solventes volátiles, y los codificadores láser son preferidos para marcas permanentes en latas de metal. Los principales proveedores de chorro de tinta continuo, por tanto, enfatizan la capacidad de velocidad, la adhesión en superficies curvas y la flexibilidad de múltiples tintas —atributos que los competidores aún no igualan a altos rendimientos. Se espera que continúen las adquisiciones estratégicas y los acuerdos de desarrollo conjunto —especialmente en torno a la química de tintas de bajo contenido de COV— a medida que los actores establecidos refuerzan sus diferenciadores defensibles.

Líderes de la Industria de Cabezales de Impresión de Chorro de Tinta Continuo

Videojet Technologies Inc.

Domino Printing Sciences plc

Markem-Imaje (Dover Corporation)

Hitachi Industrial Equipment Systems Co., Ltd.

Paul Leibinger GmbH & Co. KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: BestCode actualizó la Serie 8 con la optimización dinámica de gotas TruPoint 2.0 para impresión a 1.500 pies/min en trabajos de una sola línea.

- Febrero de 2025: Paul Leibinger y SÜDPACK codesarrollaron tintas que permanecen legibles en películas de alimentos reciclables después de la esterilización por vapor.

- Enero de 2025: Markem-Imaje lanzó el codificador bi-jet 9712 que duplica la velocidad de línea o la carga de datos mientras integra conectividad de la Industria 4.0.

- Octubre de 2024: Control Print Limited introdujo el PENCH Ultra capaz de 700 m/min con un 15% menos de consumo de tinta e intervalos de servicio de 12.000 horas.

Alcance del Informe Global del Mercado de Cabezales de Impresión de Chorro de Tinta Continuo

| A Base de Solvente |

| Curable por UV |

| Acuosa |

| Pigmentada / Especialidad |

| Hasta 300 m/min |

| 301 – 600 m/min |

| Por encima de 600 m/min |

| Alimentos y Bebidas |

| Farmacéutica y Salud |

| Cosméticos y Cuidado Personal |

| Manufactura Industrial |

| Productos Químicos y Agroquímicos |

| Textiles y Tejidos |

| Directo (OEM) |

| Distribuidores / Revendedores de Valor Agregado |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Compatibilidad de Tinta | A Base de Solvente | ||

| Curable por UV | |||

| Acuosa | |||

| Pigmentada / Especialidad | |||

| Por Clase de Velocidad de Impresión | Hasta 300 m/min | ||

| 301 – 600 m/min | |||

| Por encima de 600 m/min | |||

| Por Industria del Usuario Final | Alimentos y Bebidas | ||

| Farmacéutica y Salud | |||

| Cosméticos y Cuidado Personal | |||

| Manufactura Industrial | |||

| Productos Químicos y Agroquímicos | |||

| Textiles y Tejidos | |||

| Por Canal de Distribución | Directo (OEM) | ||

| Distribuidores / Revendedores de Valor Agregado | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué impulsa la inversión actual en tecnología de chorro de tinta continuo?

La serialización obligatoria, los objetivos de sostenibilidad y la integración de la Industria 4.0 llevan a los fabricantes a reemplazar los codificadores de contacto más antiguos por sistemas de chorro de tinta continuo inteligentes y de bajo contenido de COV.

¿Qué segmento vertical de la industria crecerá más rápido hasta 2030?

Se proyecta que los productos farmacéuticos y la salud registren la CAGR más alta del 5,37% a medida que las leyes de trazabilidad se expanden en todo el mundo.

¿Cómo están abordando los proveedores las regulaciones ambientales?

Están lanzando tintas curables por UV y a base de etanol con COV casi nulos y rediseñando los circuitos de fluidos para acomodar múltiples químicas en un solo cabezal de impresión.

¿Por qué se considera Asia-Pacífico la región de crecimiento más atractiva?

La rápida industrialización, las normas locales más estrictas de COV y las actualizaciones a gran escala en los sectores de bebidas y farmacéutica impulsan una CAGR del 5,53% —la más alta entre todas las regiones.

¿Qué características tecnológicas ayudan a reducir el costo total de propiedad?

Los sensores de mantenimiento predictivo, los diagnósticos en la nube, las boquillas autolimpiantes y la tubería de doble circuito reducen el tiempo de inactividad y prolongan los intervalos de servicio.

¿Son los métodos de codificación alternativos una amenaza seria para el chorro de tinta continuo?

Los sistemas de inyección térmica de tinta y láser ganan participación en aplicaciones de nicho, pero el chorro de tinta continuo conserva ventajas en entornos de alta velocidad, superficies curvas y múltiples sustratos.

Última actualización de la página el: