Tamaño y Participación del Mercado de Cabezales de Impresión por Inyección Térmica de Tinta

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

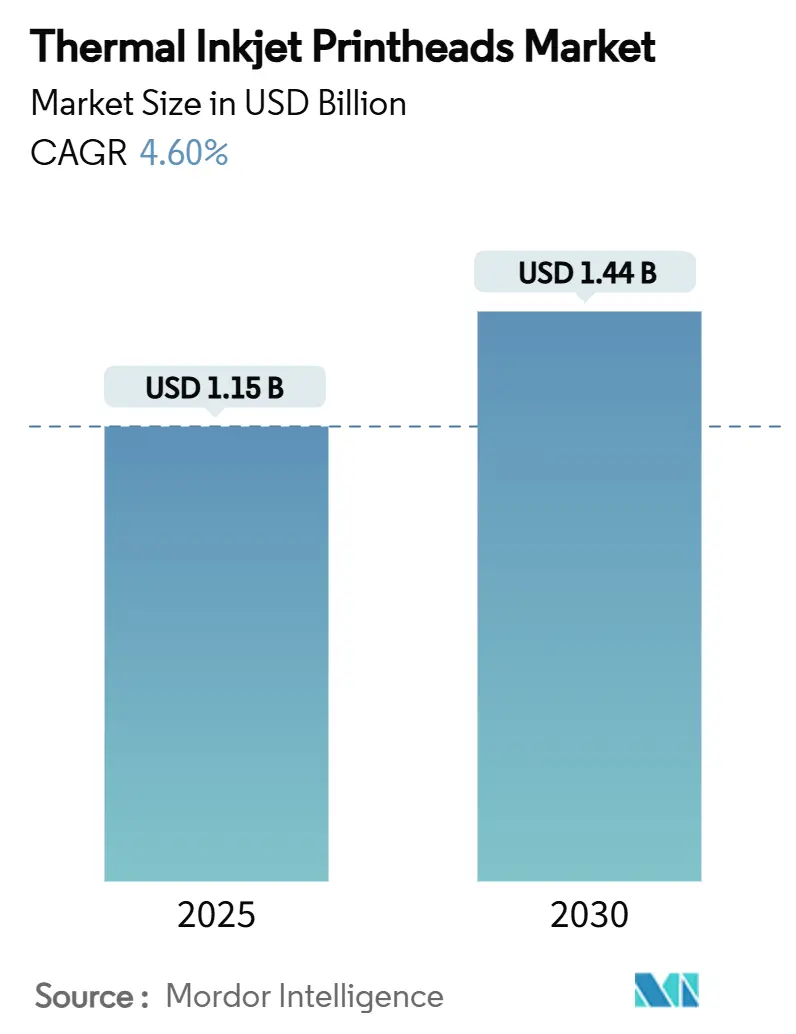

| Tamaño del Mercado (2025) | 1.15 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.44 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.60% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

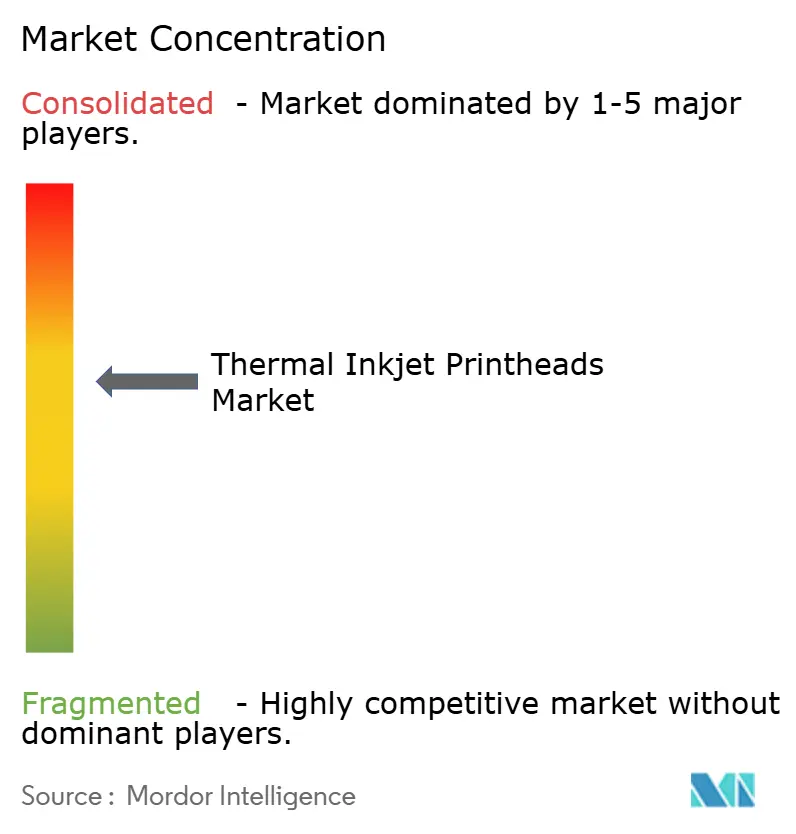

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cabezales de Impresión por Inyección Térmica de Tinta por Mordor Intelligence

El tamaño del mercado de cabezales de impresión por inyección térmica de tinta alcanzó USD 1,15 mil millones en 2025 y se proyecta que avance hasta USD 1,44 mil millones para 2030, reflejando una CAGR del 4,60%. El crecimiento está arraigado en el desplazamiento tecnológico desde las impresoras de oficina hacia las líneas industriales de alta velocidad, donde la personalización en etapas tardías, la codificación serializada y las tintas sostenibles son prioridades estratégicas. Los cabezales de mayor distancia de proyección, como el lanzamiento ThermaCore de HP en marzo de 2025, permiten ahora que la inyección térmica de tinta compita directamente con la inyección continua de tinta en transportadores de embalaje rápidos. La demanda de los propietarios de marcas por gráficos de ≥1201 ppp en cartones premium está acelerando la adopción de alta resolución, mientras que las tintas curables por UV ganan terreno a medida que las regulaciones se endurecen en torno a los compuestos orgánicos volátiles. Simultáneamente, la miniaturización mediante sistemas microelectromecánicos (MEMS) está permitiendo que las barras de impresión se integren dentro de llenadoras y estaciones de inspección, reduciendo la huella de la línea y elevando la precisión de colocación de códigos. La dinámica competitiva, por tanto, depende de equilibrar el rendimiento con el costo total de propiedad, particularmente en sectores como los productos farmacéuticos y las bebidas artesanales, donde el tiempo de inactividad y la flexibilidad de diseño tienen un peso considerable.

Conclusiones Clave del Informe

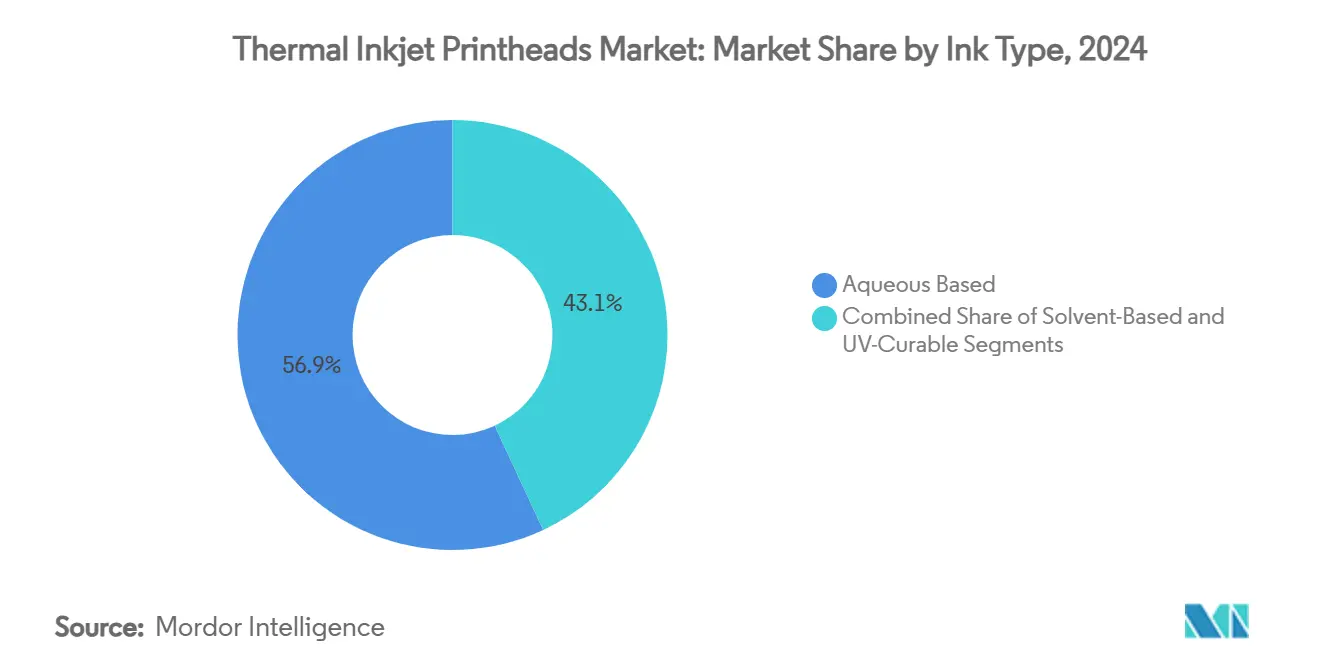

- Por tipo de tinta, las formulaciones acuosas lideraron con el 56,93% de la participación del mercado de cabezales de impresión por inyección térmica de tinta en 2024.

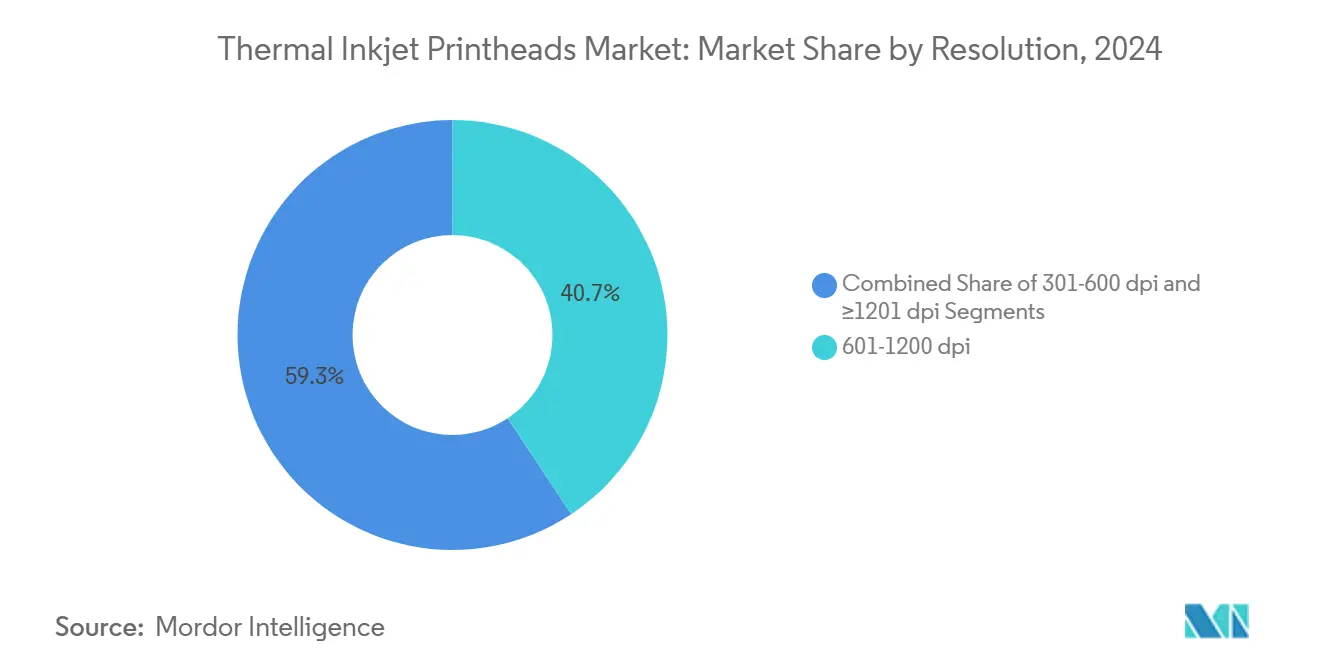

- Por resolución, el segmento de 601–1200 ppp capturó el 40,69% del tamaño del mercado de cabezales de impresión por inyección térmica de tinta en 2024.

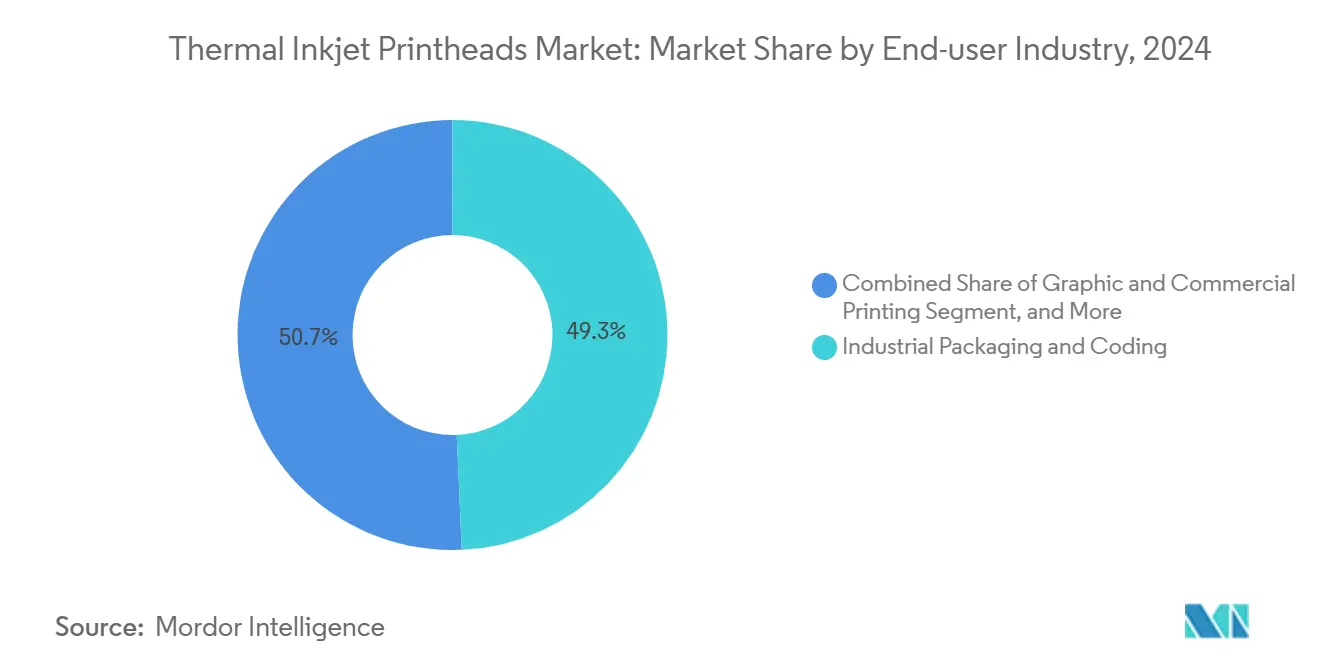

- Por industria de usuario final, el embalaje industrial y la codificación representaron el 49,31% de la participación del mercado de cabezales de impresión por inyección térmica de tinta en 2024.

- Por geografía, Asia-Pacífico concentró el 43,74% del tamaño del mercado de cabezales de impresión por inyección térmica de tinta en 2024.

Tendencias e Información del Mercado Global de Cabezales de Impresión por Inyección Térmica de Tinta

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impresión de datos variables en etapa tardía para cartones de comercio electrónico | +1.2% | América del Norte y Europa; Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Serialización farmacéutica obligatoria e Identificación Única de Dispositivos (UDI) | +1.5% | Global; más fuerte en América del Norte, Europa y Japón | Corto plazo (≤ 2 años) |

| Etiquetas de color en tiradas cortas para bebidas artesanales | +0.4% | América del Norte, Europa, Australia | Corto plazo (≤ 2 años) |

| Barras de impresión MEMS integradas en líneas de embalaje | +0.9% | Global; Europa y América del Norte en etapa temprana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Desplazamiento de los Propietarios de Marcas hacia la Impresión de Datos Variables en Etapa Tardía

Los modelos de cumplimiento de pedidos de comercio electrónico ahora favorecen la impresión después de que se confirma la compra, de modo que las marcas puedan personalizar gráficos, idiomas y códigos QR por pedido. La inyección térmica de tinta complementa este desplazamiento porque su flujo de trabajo digital elimina las planchas y permite cambios instantáneos de diseño a la velocidad de la línea. Estudios de embalaje indican que los cartones personalizados incrementan las publicaciones de "unboxing" en redes sociales en un 72% y el recuerdo de marca en un 40% en comparación con las versiones genéricas. La matriz de doble cabezal de impresión de Canon, anunciada en octubre de 2024, imprime imágenes de fondo y datos variables en un solo paso, reduciendo el inventario de cartones preimpresos y apoyando el embalaje justo a tiempo. A medida que los centros de cumplimiento escalan, el mercado de cabezales de impresión por inyección térmica de tinta obtiene una demanda recurrente de unidades de alta resolución capaces de cambios rápidos de diseño sin intervención del operador.

Serialización Farmacéutica Obligatoria y Requisitos de Identificación Única de Dispositivos

Las leyes globales de seguridad de medicamentos exigen identificadores únicos en cada unidad comercializable, elevando los estándares de legibilidad de los códigos. La inyección térmica de tinta sobresale al producir códigos alfanuméricos y DataMatrix de 300–600 ppp que los sistemas de visión leen de manera confiable a velocidades de hasta 109 m/min en entornos estériles [1]Videojet Technologies, "Videojet 8520 y Wolke m610 Touch," videojet.com. Las plantas farmacéuticas valoran el diseño de cartucho sellado del cabezal de impresión, que evita las rutinas de mantenimiento complicadas asociadas con los solventes de inyección continua de tinta. La verificación visual integrada cierra el ciclo entre la impresión y la inspección, reforzando la posición de la inyección térmica de tinta en las líneas de embalaje reguladas e impulsando el mercado de cabezales de impresión por inyección térmica de tinta en América del Norte, Europa y Japón.

Evolución de Etiquetas para Bebidas Artesanales y Microcervecerías

Las cervecerías de pequeños lotes lanzan referencias de temporada que cambian el diseño con frecuencia, lo que impulsa el interés en la producción de etiquetas digitales bajo demanda. La inyección térmica de tinta ofrece una salida fotográfica de calidad en CMYK sin planchas, ayudando a los cerveceros a reducir los inventarios de etiquetas en un 60% y a disminuir el riesgo de obsolescencia[2]Domino Printing, "Guía de Codificación," domino-printing.com. Los gráficos vívidos refuerzan el posicionamiento premium al tiempo que incorporan datos regulatorios como el contenido de alcohol por volumen (ABV) y los códigos de lote en un solo paso. Estas capacidades atraen a nuevos participantes al mercado de cabezales de impresión por inyección térmica de tinta a medida que los productores artesanales priorizan la flexibilidad y la agilidad de marca.

Reducción de la Huella de Línea mediante Integración MEMS

Los sistemas microelectromecánicos integran matrices de boquillas y electrónica de control en silicio, produciendo barras delgadas y rígidas que se montan directamente dentro de llenadoras o módulos de inspección. Al eliminar codificadores independientes y transferencias de transportador, las fábricas reducen la longitud de la línea y mejoran la efectividad global del equipo. La hoja de ruta 2024 del Instituto de Ingenieros Eléctricos y Electrónicos (IEEE) cita la integración funcional como una vía hacia un ahorro del 30% en la huella y tolerancias más estrechas en la colocación de códigos. A largo plazo, dicha arquitectura reformará las decisiones de gasto de capital y canalizará mayores ingresos hacia los proveedores capaces de integrar cabezales basados en MEMS, sosteniendo el impulso en el mercado de cabezales de impresión por inyección térmica de tinta.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de adhesión de las tintas acuosas en poliolefinas sin tratamiento | -0.7% | Global; mayor impacto en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fatiga por ciclos térmicos de los calentadores resistivos | -0.6% | Global | Corto plazo (≤ 2 años) |

| Competidores piezoeléctricos y electrostáticos que proyectan tintas UV/solvente | -0.5% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Variaciones de humedad/temperatura que causan inestabilidad de burbujas | -0.4% | Asia-Pacífico, Oriente Medio, América Latina | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adhesión Limitada en Películas de Poliolefina

Las películas de polipropileno y polietileno resisten el mojado por tintas a base de agua porque su energía superficial no polar no es compatible con los vehículos acuosos polares. El análisis de laboratorio confirma una adhesión y resistencia al frotamiento inferiores sin tratamiento de corona o plasma. Si bien la química curable por UV alivia el problema, muchos propietarios de marcas aún prefieren las formulaciones acuosas por razones de seguridad alimentaria y sostenibilidad, lo que limita el mercado de cabezales de impresión por inyección térmica de tinta en el embalaje flexible hasta que los costos de pretratamiento disminuyan o las tintas híbridas maduren.

Desafíos de la Fatiga por Ciclos Térmicos

Cada evento de disparo eleva los calentadores resistivos por encima de 340 °C antes de un enfriamiento rápido, generando estrés mecánico que puede acortar la vida útil de los componentes durante ciclos de trabajo de 24 × 7. Aunque los avances en materiales han prolongado la vida útil, las líneas de alto rendimiento siguen siendo cautelosas y ocasionalmente optan por la inyección de tinta piezoeléctrica para tiradas de muy larga duración. Esta percepción de fiabilidad modera parte del gasto de capital dentro del mercado de cabezales de impresión por inyección térmica de tinta, particularmente en industrias intolerantes a las paradas no planificadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tinta: Las Formulaciones UV Ganan Terreno

Las tintas acuosas retuvieron el 56,93% de la participación del mercado de cabezales de impresión por inyección térmica de tinta en 2024, gracias a la preferencia regulatoria por las químicas de bajo contenido de compuestos orgánicos volátiles (COV), especialmente en aplicaciones de alimentos y productos farmacéuticos. El segmento se beneficia de una arquitectura de cartucho simple y aprobaciones de seguridad armonizadas a nivel mundial. Sin embargo, los déficits de adhesión en películas no porosas y las demandas de curado más rápido han impulsado la adopción de alternativas curables por UV, llevando esa categoría a una CAGR del 6,13% para 2025-2030. El tamaño del mercado de cabezales de impresión por inyección térmica de tinta para tintas UV está preparado para crecer a medida que los fabricantes de cabezales optimizan la gestión térmica para proyectar fotopolímeros de mayor viscosidad.

Los lanzamientos recientes de tintas subrayan este cambio. La serie UV de origen vegetal de INX International redujo el uso de petroquímicos en más de tres millones de libras al tiempo que ofrece curado instantáneo en transportadores de alta velocidad. Al mismo tiempo, las formulaciones a base de solvente, aunque actualmente de nicho, abordan necesidades de durabilidad extrema en metales y plásticos donde la abrasión o la exposición química es elevada. Las químicas híbridas que combinan agua, monómeros y aglutinantes especiales están emergiendo, lo que señala una mayor diversidad de formulaciones que apoyará el crecimiento futuro dentro del mercado de cabezales de impresión por inyección térmica de tinta.

Por Resolución: Los Gráficos Premium Impulsan la Adopción de ≥1201 ppp

El grupo de 601–1200 ppp controló el 40,69% del tamaño del mercado de cabezales de impresión por inyección térmica de tinta en 2024, satisfaciendo las necesidades convencionales de códigos de barras y texto nítido sin sacrificar la velocidad de producción. Los codificadores industriales en este rango alcanzan velocidades de línea superiores a 700 m/min manteniendo la integridad del código. La demanda de gráficos de calidad fotográfica, microtexto de seguridad e imágenes de marca elaboradas eleva ahora el segmento de ≥1201 ppp, que se expande a un ritmo anual del 6,81%. Por ejemplo, el ColorMax7 de Formax alcanza 1.600 × 1.600 ppp en etiquetas y sobres, estableciendo un referente para la producción de alta definición.

El segmento de 301–600 ppp, aunque menos llamativo, sigue siendo crítico para la logística y el embalaje secundario donde la legibilidad por máquina supera a la estética. Los sistemas REA JET HR imprimen códigos nítidos a velocidades de hasta 762 m/min, lo que subraya que las resoluciones más bajas siguen representando volúmenes sustanciales. En conjunto, la segmentación por resolución ilustra cómo los usuarios dimensionan adecuadamente sus inversiones, seleccionando cabezales que cubren los requisitos de calidad al mayor rendimiento alcanzable y reforzando el perfil de demanda escalonada dentro del mercado de cabezales de impresión por inyección térmica de tinta.

Por Industria de Usuario Final: El Embalaje y la Codificación Mantienen el Liderazgo

El embalaje industrial y la codificación contribuyeron con el 49,31% de la participación del mercado de cabezales de impresión por inyección térmica de tinta en 2024, anclados por los mandatos legislativos de trazabilidad en productos farmacéuticos, dispositivos médicos y alimentos. Las impresoras Wolke m610 ejemplifican cómo las herramientas de software integradas simplifican el cumplimiento de la serialización al tiempo que garantizan una claridad de 600 × 600 ppp en blisters de papel de aluminio y cartones. Los fabricantes valoran los consumibles basados en cartuchos que eliminan el mantenimiento de bombas, lo que sustenta unos ingresos estables por consumo de cartuchos para los proveedores.

La impresión gráfica y comercial es la base de usuarios de más rápido crecimiento con una CAGR del 5,48%, porque los flujos de trabajo digitales están erosionando los umbrales mínimos de tirada para etiquetas, correo directo y embalaje promocional. Las impresoras pequeñas y medianas que aprovechan la inyección térmica de tinta evitan las largas configuraciones de planchas, lo que les permite obtener beneficios en cantidades inferiores a 1.000 unidades y mantener un flujo de nuevas oportunidades para el mercado de cabezales de impresión por inyección térmica de tinta. Los cabezales de reemplazo para oficina y consumidor forman un canal maduro pero estable, donde las ganancias incrementales provienen de cartuchos de mayor rendimiento y programas de reciclaje que resuenan entre los compradores con conciencia ambiental.

Análisis Geográfico

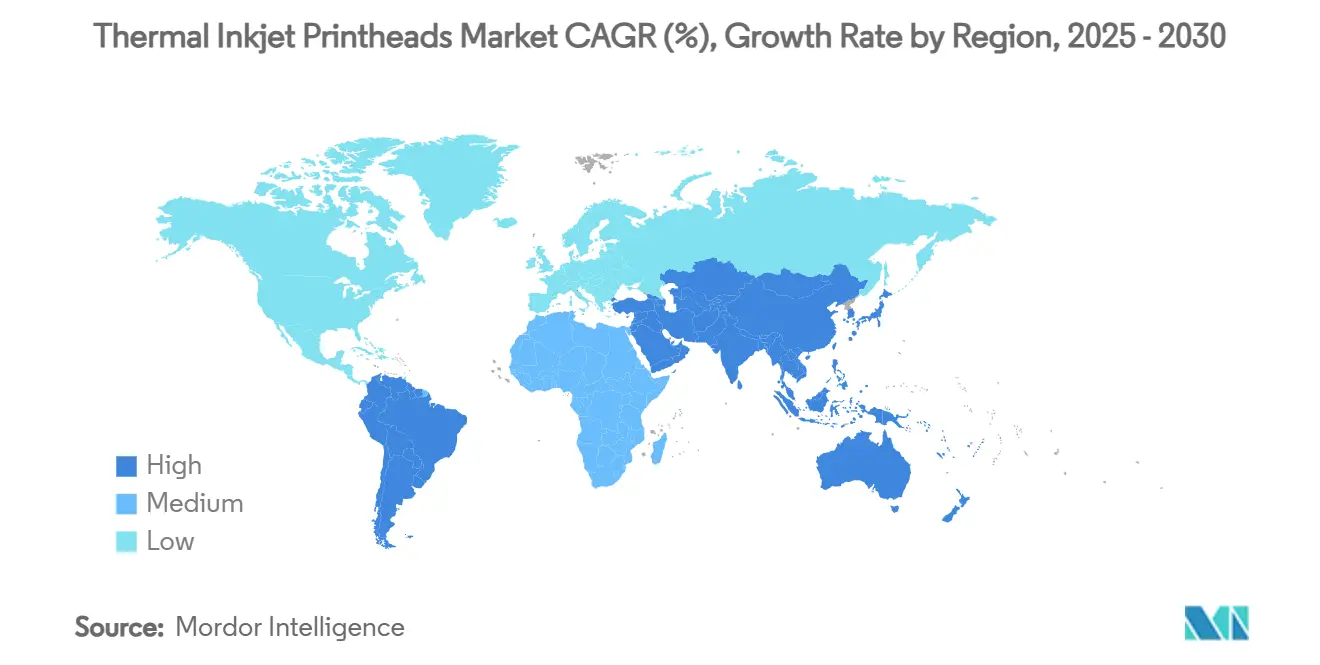

Asia-Pacífico concentró el 43,74% del tamaño del mercado de cabezales de impresión por inyección térmica de tinta en 2024, impulsado por la cadena de suministro electrónica de China y el legado de fabricación de precisión de Japón. Las iniciativas regionales para digitalizar las líneas de embalaje en plantas de alimentos y productos farmacéuticos respaldan una CAGR del 6,21% hasta 2030. India, destacada por HP como una "arena de expansión fundamental", está escalando la adopción a medida que las marcas nacionales persiguen estándares de codificación serializada [3]Packaging South Asia, "Estrategia de Doble Cabezal de Impresión de Canon," packagingsouthasia.com.

América del Norte ocupa el segundo lugar, impulsada por la estricta aplicación de la Identificación Única de Dispositivos (UDI) y la vibrante escena de bebidas artesanales del continente. Las cervecerías aprovechan los cabezales de color modulares para renovar las etiquetas mensualmente, mientras que las multinacionales farmacéuticas despliegan codificadores de inyección térmica de tinta con verificación visual en operaciones de múltiples turnos. Las plantas europeas combinan objetivos de sostenibilidad con supervisión regulatoria, orientando las inversiones hacia sistemas acuosos y reducciones de residuos en circuito cerrado. Las directivas de la Unión Europea que limitan los compuestos orgánicos volátiles aumentan aún más la relevancia de la inyección térmica de tinta frente a las alternativas con alto contenido de solventes, consolidando la longevidad del mercado.

En América del Sur, Oriente Medio y África, la adopción sigue siendo incipiente pero se acelera. El informe 2024 de Zebra Technologies cita una creciente adopción en el comercio minorista y la logística, donde el etiquetado con códigos de barras sustenta la modernización de la cadena de suministro. La variabilidad climática, sin embargo, sigue desafiando la estabilidad de las burbujas a velocidades de transportador superiores a 100 m/min, lo que lleva a los compradores a buscar carcasas reforzadas y depósitos de tinta con regulación de temperatura. El continuo avance de la ingeniería tiene como objetivo desbloquear aplicaciones más amplias en estos territorios emergentes, extendiendo el horizonte de crecimiento para el mercado de cabezales de impresión por inyección térmica de tinta.

Panorama Competitivo

El mercado de cabezales de impresión por inyección térmica de tinta está moderadamente concentrado. HP, Memjet y FUJIFILM Dimatix aseguran el liderazgo a través de arquitecturas de boquillas patentadas e integración vertical en cabezales, controladores y tintas. La tecnología ThermaCore de HP triplica la distancia de proyección al tiempo que utiliza un 65% de plásticos reciclados, mostrando una estrategia dual de rendimiento ecológico que define la diferenciación. FUJIFILM Dimatix aumentó su capacidad en Asia-Pacífico en un 35% en 2025 y lanzó cabezales orientados al sector farmacéutico con visión integrada, subrayando un giro hacia la especialización por aplicación.

Los competidores de China, Vietnam y Singapur, incluidos RYNAN Technologies y nuevos participantes que aprovechan la fabricación externalizada de MEMS, compiten principalmente en precio y compatibilidad de cartuchos. Su ascenso ejerce presión a la baja sobre los precios, empujando a los actores establecidos a enfatizar los paquetes de servicio y las garantías de rendimiento. La innovación en espacios no cubiertos también fluye de las colaboraciones: Domino Printing Sciences integra cabezales de inyección térmica de tinta a medida en módulos de codificación llave en mano para películas flexibles, mientras que la plataforma ImagineX basada en MEMS de Xaar alinea las barras de impresión con cámaras de visión para mejorar la precisión en industrias reguladas. La concesión cruzada de licencias de patentes de tratamiento de sustratos, como los métodos de adhesión de Yahiaoui et al., indica un entorno de propiedad intelectual en maduración que equilibra la rivalidad competitiva con el crecimiento del ecosistema.

Líderes de la Industria de Cabezales de Impresión por Inyección Térmica de Tinta

HP Inc.

Memjet Ltd.

Funai Electric Co., Ltd.

Domino Printing Sciences PLC

FUJIFILM Dimatix Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: HP presentó ThermaCore, triplicando la distancia de proyección y duplicando el ancho de impresión al tiempo que incorpora un 65% de plástico reciclado en los cartuchos.

- Febrero de 2025: FUJIFILM Dimatix aumentó la producción de cabezales de impresión en Asia-Pacífico en un 35% y lanzó cabezales con verificación visual para la serialización farmacéutica.

- Octubre de 2024: Canon presentó una matriz de doble cabezal de impresión que imprime gráficos de fondo y datos variables simultáneamente, reduciendo el uso de cartones preimpresos en un 25%.

- Agosto de 2024: Xaar plc comercializó cabezales ImagineX MEMS integrados en sistemas de inspección, reduciendo la huella de la línea en un 30%.

Alcance del Informe Global del Mercado de Cabezales de Impresión por Inyección Térmica de Tinta

| Base acuosa |

| Base solvente |

| Curable por UV |

| 301 - 600 ppp |

| 601 - 1200 ppp |

| ≥1201 ppp |

| Embalaje Industrial y Codificación |

| Impresión Gráfica y Comercial |

| Cabezales de Reemplazo para Oficina y Consumidor |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Tinta | Base acuosa | |

| Base solvente | ||

| Curable por UV | ||

| Por Resolución | 301 - 600 ppp | |

| 601 - 1200 ppp | ||

| ≥1201 ppp | ||

| Por Industria de Usuario Final | Embalaje Industrial y Codificación | |

| Impresión Gráfica y Comercial | ||

| Cabezales de Reemplazo para Oficina y Consumidor | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de cabezales de impresión por inyección térmica de tinta?

El tamaño del mercado de cabezales de impresión por inyección térmica de tinta se situó en USD 1,15 mil millones en 2025.

¿A qué ritmo se espera que crezca el mercado?

Se prevé que el mercado registre una CAGR del 4,60%, alcanzando USD 1,44 mil millones para 2030.

¿Qué tipo de tinta tiene la mayor participación?

Las tintas acuosas lideraron con el 56,93% de la participación de mercado en 2024 debido a su aceptación regulatoria en el embalaje de alimentos y productos farmacéuticos.

¿Por qué Asia-Pacífico es la región líder?

La sólida fabricación electrónica, la expansión de la capacidad de embalaje y la rápida adopción de soluciones de serialización otorgaron a Asia-Pacífico una participación del 43,74% en 2024 con una CAGR proyectada del 6,21%.

¿Qué hace atractivos a los cabezales de impresión de ≥1201 ppp?

Ofrecen gráficos premium para embalaje de lujo y datos variables, impulsando una CAGR del 6,81% entre 2025 y 2030.

¿Cómo están influyendo los desarrollos MEMS en el mercado?

Las barras de impresión basadas en MEMS permiten la integración directa en equipos de embalaje, reduciendo la longitud de la línea y mejorando la precisión del código, abriendo así nuevas fuentes de ingresos para los proveedores.

Última actualización de la página el: