Tamaño y Participación del Mercado de Impresión en Papel

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 331.54 Mil millones de dólares |

| Tamaño del Mercado (2030) | 398.80 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.76% CAGR |

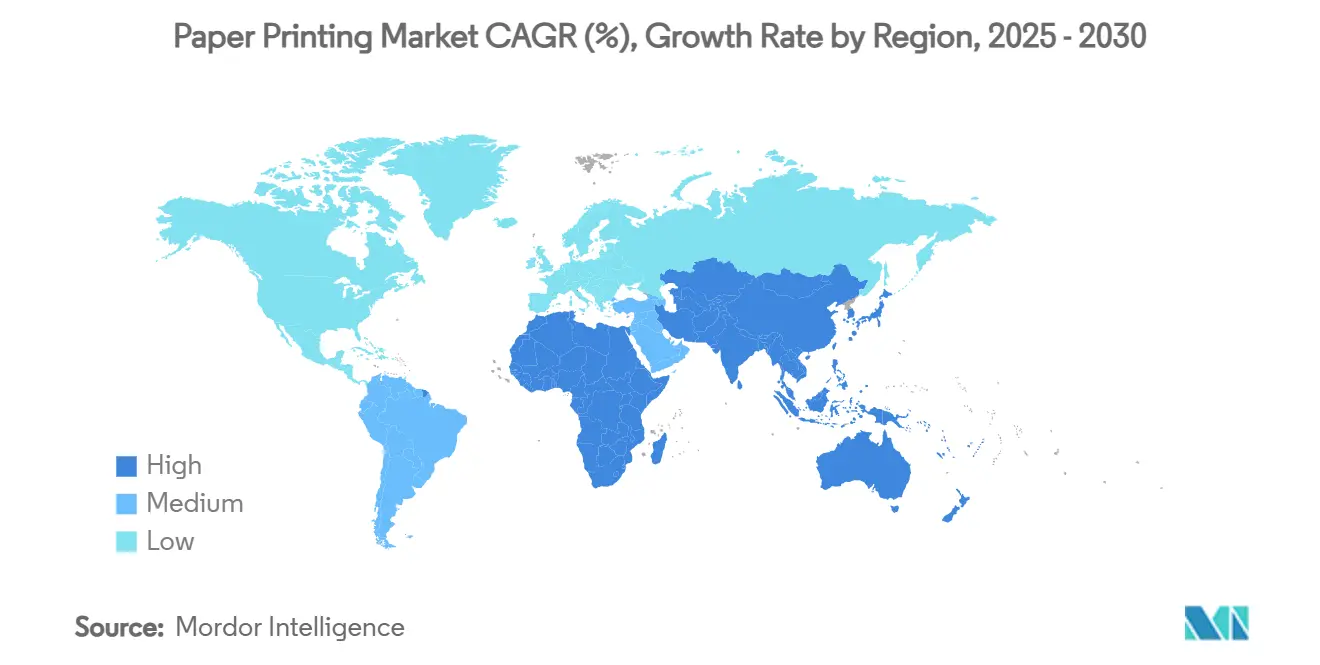

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Impresión en Papel por Mordor Intelligence

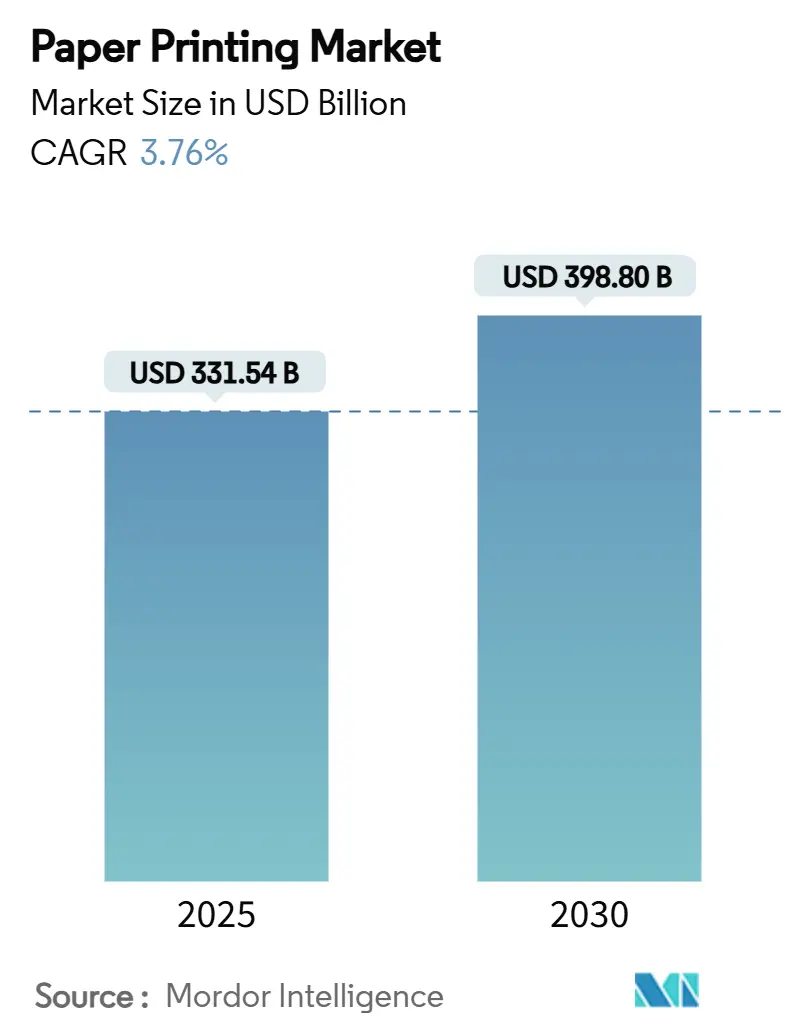

El tamaño del mercado de impresión en papel se sitúa en USD 331,54 mil millones en 2025 y se prevé que alcance USD 398,80 mil millones en 2030, expandiéndose a una CAGR del 3,76%. Un auge en el embalaje para comercio electrónico, la preferencia regulatoria por sustratos a base de fibra y la demanda sostenida de documentos seguros sustentan este crecimiento. Las aplicaciones de embalaje dominan el mercado de impresión en papel porque el comercio minorista en línea necesita cajas de cartón corrugado con marca que funcionan también como exhibidores de marketing. Al mismo tiempo, las prensas de inyección de tinta de alta velocidad reducen el desperdicio y convierten las tiradas de impresión convencionales en flujos de trabajo bajo demanda que resultan atractivos para editores y anunciantes sensibles a los costos. El impulso manufacturero de Asia-Pacífico, junto con los incentivos gubernamentales para la capacidad de pulpa doméstica, mantiene a la región a la vanguardia de las nuevas instalaciones de prensas. La consolidación entre los convertidores, como la adquisición de Lexmark por parte de Xerox, muestra cómo los actores establecidos están fortaleciendo sus capacidades digitales para atender los requisitos cambiantes de las marcas.

Conclusiones Clave del Informe

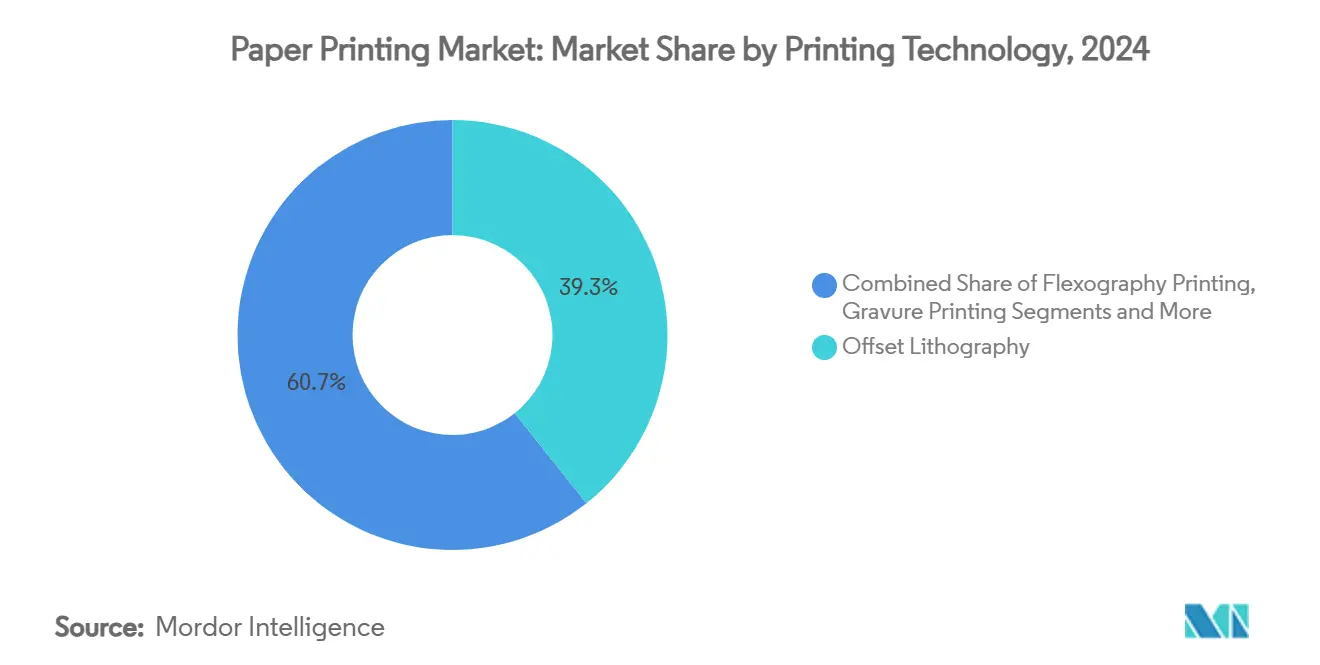

- Por tecnología de impresión, la litografía offset lideró con el 39,3% de la participación del mercado de impresión en papel en 2024, mientras que se proyecta que la impresión digital por inyección de tinta crezca a una CAGR del 4,7% hasta 2030.

- Por aplicación, la impresión de embalaje representó el 58,1% de los ingresos en 2024; se prevé que la impresión por transferencia textil avance a una CAGR del 4,8% hasta 2030.

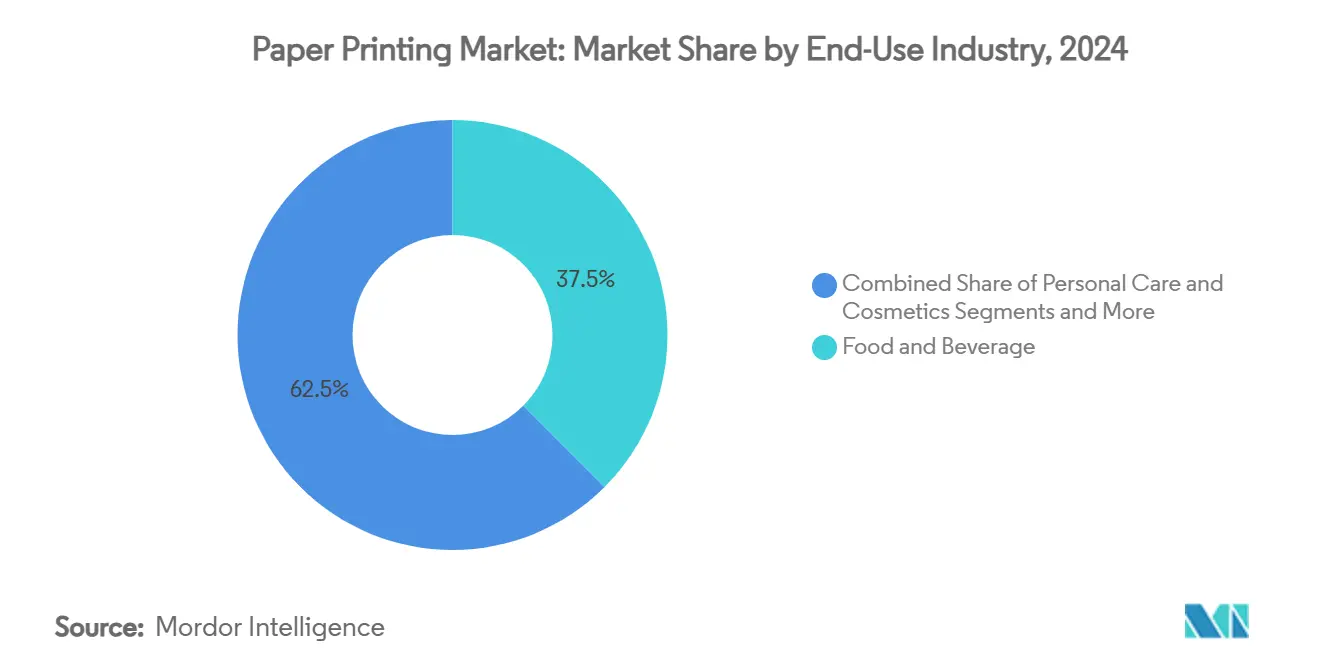

- Por industria de uso final, los alimentos y bebidas representaron el 37,5% del tamaño del mercado de impresión en papel en 2024, mientras que el comercio electrónico y el comercio minorista se expandirán a una CAGR del 5,3% hasta 2030.

- Por sustrato, el papel recubierto y el cartón capturaron el 48,2% de la participación en 2024; se prevé que los papeles especiales y de barrera crezcan a una CAGR del 5,2% hasta 2030.

- Por geografía, Asia-Pacífico representó el 44,3% de la participación en 2024 y se proyecta que registre la CAGR más rápida del 5,8% hasta 2030.

Tendencias e Información del Mercado Global de Impresión en Papel

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido crecimiento de la impresión de embalaje para comercio electrónico | +0.6% | Global, más fuerte en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Cambio de sostenibilidad del plástico al cartón | +0.5% | Global, liderado por Europa y América del Norte | Largo plazo (≥ 4 años) |

| La inyección de tinta de alta velocidad reduce los costos de impresión comercial | +0.4% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Impresión de datos variables para el compromiso de marca | +0.3% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Impresión funcional en papel | +0.2% | Asia-Pacífico como núcleo, con expansión mundial | Largo plazo (≥ 4 años) |

| Aumento de la demanda de documentos seguros de nivel electoral | +0.2% | Regiones democráticas globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápido crecimiento de la impresión de embalaje para comercio electrónico

Los vendedores en línea dependen de cajas de cartón corrugado que llevan gráficos de marca de alta resolución y marcas de autenticación, impulsando el mercado de impresión en papel hacia tiradas flexibles que siguen los lanzamientos estacionales. Las prensas digitales permiten a los convertidores combinar la protección de envío y la exhibición en estante en una sola unidad, reduciendo el inventario y eliminando el doble embalaje. Las grandes plataformas como Amazon ahora establecen especificaciones de materiales que favorecen el cartón de fácil reciclaje, impulsando la demanda de revestimientos con barrera que resisten la humedad. Los convertidores de cartón corrugado actualizan sus equipos con cabezales de inyección de tinta en línea, reduciendo los tiempos de configuración que pesaban sobre el offset tradicional. A medida que el embalaje ajustado al producto gana terreno, las marcas aprovechan las experiencias de desempaquetado para impulsar el compromiso en redes sociales, reforzando el cambio hacia tiradas cortas y alta calidad gráfica. Los flujos de trabajo mejorados acortan los plazos de entrega, convirtiendo la velocidad en un diferenciador decisivo.

Cambio de sostenibilidad del plástico al cartón

Los reguladores eximen los envases a base de fibra de varios mandatos de contenido reciclado, dando al papel una ventaja sobre los plásticos de un solo uso.[1] Packaging Europe, "Las historias y tendencias de embalaje a seguir en 2025," packagingeurope.comLas encuestas de consumidores muestran una preferencia del 66% por los envases de papel, lo que lleva a propietarios de marcas como Nestlé a cambiar a fundas de papel de alta barrera que igualan el rendimiento de las películas metalizadas. Los proveedores responden con recubrimientos que mantienen la reciclabilidad por encima del 80% de fibra al tiempo que otorgan resistencia a las grasas para alimentos tipo snack. Nuevos sustratos como el papel de piedra reducen las emisiones del ciclo de vida en un 39% en comparación con los materiales tradicionales. Las imprentas que instalan recubridoras de cortina y líneas de recuperación de circuito cerrado aseguran un poder de fijación de precios de ventaja de primer movimiento. Con el tiempo, las especificaciones de marca propia de los minoristas probablemente se endurecerán, incorporando la sostenibilidad como un requisito no negociable en todo el mercado de impresión en papel.

La inyección de tinta de alta velocidad reduce los costos de impresión comercial

Las prensas de inyección de tinta de nueva generación, como la HP Indigo 120K, combinan la calidad de imagen de nivel analógico con la agilidad digital, eliminando los cambios de plancha y reduciendo los excedentes a casi cero. Los editores señalan que el 25% de las páginas de libros ya pasan por inyección de tinta, una proporción que se proyecta que alcance el 39% para 2028. La curva de costos se aplana a medida que los cabezales duran más y las tintas funcionan en papeles offset, eliminando la prima de sustrato que antes restringía los despliegues digitales. La automatización reduce los puntos de contacto de mano de obra en un 85%, permitiendo que las plantas operen múltiples turnos con equipos reducidos. El consumo de energía disminuye gracias a flujos de trabajo más simples, apoyando los objetivos corporativos de descarbonización. Estos factores económicos aceleran la adopción de la inyección de tinta en catálogos, correo directo e impresión transaccional, remodelando la base de costos competitivos del mercado de impresión en papel.

Impresión de datos variables para el compromiso de marca

Las piezas de correo personalizadas elevan las tasas de respuesta de campaña a una mediana del 29% cuando llevan imágenes o mensajes únicos. Las etiquetas de botellas con nombres de Coca-Cola y los frascos personalizados de Nutella muestran cómo las aplicaciones de datos variables escalables generan resonancia emocional en el punto de venta. Los complementos de software ahora auto-rellenan campos variables en texto, color e imágenes, permitiendo a los especialistas en marketing ejecutar miles de microsegmentos con una intervención mínima del operador. La gestión segura de activos digitales garantiza el cumplimiento normativo para datos sensibles mientras alimenta las colas de prensa en tiempo real. La integración con códigos QR y realidad aumentada extiende la impresión hacia activaciones omnicanal. A medida que las marcas buscan retornos medibles, la impresión de datos variables mantiene al mercado de impresión en papel relevante dentro de las estrategias más amplias del recorrido del cliente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sustitución digital en publicaciones y transacciones | -0.3% | Global, más pronunciado en mercados desarrollados | Largo plazo (≥ 4 años) |

| La consolidación de compradores de impresión comprime los márgenes | -0.2% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Volatilidad de precios de pulpa y papel | -0.2% | Global, con variaciones regionales | Corto plazo (≤ 2 años) |

| Límites más estrictos de compuestos orgánicos volátiles en tintas con solvente | -0.2% | Europa y América del Norte, en expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sustitución digital en publicaciones y transacciones

La demanda de papel gráfico cayó un 19% en 2024 a medida que los lectores consumían noticias y estados de cuenta en línea.[2]Hammond Paper Company, "Desafíos y Oportunidades para la Industria del Papel y la Pulpa," hammondpaper.com Los bancos migran a notificaciones móviles, erosionando los volúmenes de estados de cuenta que antes proporcionaban trabajo estable para las plantas offset. Los modelos híbridos suavizan el declive: los editores mantienen vivos los fondos editoriales a través de la impresión bajo demanda, lo que reduce el almacenamiento. Las imprentas de transacciones pivotan hacia el correo directo seguro para avisos regulados, reteniendo un nicho dentro de las comunicaciones sensibles a los datos. El efecto general aún resta 0,3 puntos porcentuales a la CAGR del mercado de impresión en papel.

La consolidación de compradores de impresión comprime los márgenes

Los minoristas y grupos de marcas centralizan las adquisiciones, exigiendo contratos plurianuales que presionan los precios a la baja. Los convertidores en América del Norte y Europa reportan márgenes más estrechos entre los costos de pulpa de insumos y los precios de venta, lo que impulsa fusiones orientadas al apalancamiento de volumen. Algunos independientes contrarrestan especializándose en referencias de alta calidad gráfica en tiradas cortas, aunque el poder de los compradores sigue siendo un obstáculo estructural.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Impresión: La inyección de tinta digital impulsa la producción flexible

La litografía offset sigue ofreciendo el menor costo unitario en campañas de millones de hojas, consolidando su participación del 39,3% en el mercado de impresión en papel en 2024. Sin embargo, el crecimiento del segmento se estanca a medida que las marcas favorecen los lanzamientos micro-dirigidos que se adaptan a los flujos de trabajo digitales. Las prensas de inyección de tinta, que se expanden a una CAGR del 4,7%, eliminan las tarifas de plancha y permiten a los convertidores agrupar pedidos por sustrato en lugar de por cliente, aumentando el tiempo de actividad de la prensa. Se proyecta que el tamaño del mercado de impresión en papel atribuido a las prensas digitales alcance USD 129 mil millones para 2030, reflejando una inversión de capital sostenida en líneas de alimentación en rollo. Los sitios híbridos combinan offset e inyección de tinta, permitiendo a las imprentas adaptar la longitud de la tirada con la economía óptima durante el mismo turno. La flexografía mantiene su posición en los envases corrugados y flexibles donde las tintas de secado rápido y las bobinas anchas destacan. El nicho del huecograbado se reduce a catálogos de tiradas largas y laminados decorativos, mientras que los dispositivos de tóner migran a equipos de oficina e impresiones fotográficas.

Los avances en la química de las tintas ahora permiten la adhesión a papeles estándar brillantes y mate, eliminando las primas de papel pretratado y ampliando las aplicaciones direccionables. Los motores automatizados de perfiles de color impulsan una producción consistente entre turnos, reduciendo los rechazos. Las plataformas de mantenimiento predictivo alimentan datos de sensores en paneles de control en la nube, reduciendo drásticamente el tiempo de inactividad inesperado. Estas capacidades mejoran la competitividad de las líneas digitales y mantienen el flujo de capital tanto hacia el software como hacia el hardware.

Por Aplicación: El embalaje mantiene su escala mientras los textiles crecen

El embalaje ocupó el 58,1% del tamaño del mercado de impresión en papel en 2024, impulsado por los volúmenes del comercio electrónico que necesitan cajas exteriores e insertos protectores. El crecimiento de dos dígitos en unidades de cartón corrugado compensa las caídas en los cartones plegables tradicionales vinculados a los exhibidores en tienda. La impresión por transferencia textil avanza a una CAGR del 4,8%, respaldada por el giro de la moda hacia la personalización masiva. La tecnología de transferencia directa a película reduce el uso de agua y apoya las tiradas de producción locales de ediciones limitadas. La producción editorial se contrae pero se estabiliza a través de títulos educativos de tirada corta impresos solo después de recibir los pedidos. La publicidad comercial se reposiciona en torno al correo directo basado en datos, permitiendo a los especialistas en marketing superar la fatiga publicitaria digital mediante el compromiso táctil.

El trabajo de seguridad y transacciones se mantiene estable porque las elecciones, las notificaciones fiscales y las características de autenticación resisten la digitalización. El embalaje funcional e inteligente emerge como un segmento frontera, convirtiendo las cajas en puntos finales de análisis de marketing. Como resultado, las imprentas que se diversifican en múltiples aplicaciones mitigan la exposición a cualquier oscilación de demanda individual en el mercado de impresión en papel.

Por Industria de Uso Final: Los alimentos y bebidas dictan el volumen

Los clientes de alimentos y bebidas consumieron el 37,5% de la participación del mercado de impresión en papel en 2024, con cartones con revestimiento de barrera que protegen snacks, lácteos y comidas preparadas. Las marcas exigen barreras contra grasas y humedad libres de sustancias químicas PFAS, creando obstáculos de especificación que recompensan la competencia técnica. Los segmentos de comercio electrónico y comercio minorista, que crecen a una CAGR del 5,3%, transforman las cajas de envío en espacios publicitarios, con la estética del desempaquetado ocupando un lugar destacado en las prioridades del canal de venta directa al consumidor. Las empresas de cuidado personal solicitan acabados metálicos y barnices táctiles que diferencian en estantes saturados.

Las empresas farmacéuticas aseguran contratos plurianuales para cartones plegables serializados que rastrean los medicamentos a través de las cadenas de suministro. Los compradores industriales se centran en etiquetas duraderas y manuales que resisten condiciones adversas. Los organismos gubernamentales adquieren pasaportes seguros y sellos fiscales, garantizando una línea de base estable. La diversidad de usuarios finales distribuye el riesgo y sostiene el mercado de impresión en papel a través de los ciclos económicos.

Por Sustrato de Impresión: Las innovaciones en papel de barrera aceleran la adopción

El cartón recubierto reclamó el 48,2% de los ingresos de 2024 gracias a su imprimibilidad y resistencia estructural. Los avances en recubrimientos acuosos ahora cumplen con los estándares de resistencia a las grasas para comidas de servicio rápido, ampliando los casos de uso. Los grados de barrera especiales, que crecen a una CAGR del 5,2%, integran capas de base biológica que ofrecen protección contra el oxígeno y la humedad mientras permanecen repulpables. El cartón corrugado se beneficia de la expansión de dos dígitos del comercio electrónico, reforzada por algoritmos que diseñan cajas del tamaño adecuado para reducir el relleno de vacíos. Los papeles sin recubrir siguen siendo relevantes para los envíos financieros y los libros donde la reducción del brillo es importante.

Los recubrimientos de polímeros conductores convierten los revestimientos ordinarios en superficies inteligentes capaces de detectar temperatura o rastrear la frescura. El material de etiquetas evoluciona hacia soportes más delgados combinados con adhesivos lavables que mejoran los rendimientos de reciclaje. El desarrollo de sustratos, por tanto, desempeña un papel directo en cómo el mercado de impresión en papel captura nuevos grupos de valor más allá de los gráficos tradicionales.

Análisis Geográfico

Asia-Pacífico generó el 44,3% de los ingresos de 2024 y muestra la CAGR más rápida del 5,8% hasta 2030. La demanda de cajas en China se desaceleró en medio de vientos en contra macroeconómicos, aunque las inversiones en centros de prensas digitales y clústeres de transferencia textil mantienen alto el impulso regional. Los incentivos de exportación de impresión de India y su creciente clase media impulsan la capacidad en cartón corrugado y plegable, mientras que Vietnam e Indonesia atraen a empresas multinacionales de ropa que necesitan etiquetas de entrega rápida. Los proveedores de tecnología en Japón y Corea del Sur son pioneros en cabezales de inyección de tinta y automatización de procesos que se difunden globalmente.

América del Norte se beneficia de las tendencias de relocalización y el gasto en infraestructura que requieren conjuntos de documentos de construcción, además de un sector de comercio electrónico implacable que impulsa los volúmenes de cartón corrugado. Inversiones como la planta de USD 260 millones de International Paper en Iowa y la expansión de USD 550 millones de Georgia-Pacific en Green Bay añaden líneas de conversión de cajas con un 85% de automatización. Estas mejoras aumentan la capacidad al tiempo que incorporan robótica, agudizando la competitividad de la región dentro del mercado global de impresión en papel.

Europa equilibra una política medioambiental estricta con un sector de bienes de lujo de alto valor. La directiva STS de la Unión Europea eleva los costos de cumplimiento, pero las imprentas que adoptan sistemas de carbón activado obtienen el estatus de proveedor preferido entre los propietarios de marcas que comercializan la transparencia en sostenibilidad. Italia y Francia ven demanda de cartones cosméticos de tirada corta, mientras que Alemania se centra en etiquetas industriales para exportaciones de maquinaria. Los sitios de Europa del Este aseguran trabajos subcontratados de propietarios de marcas occidentales que buscan eficiencia de costos dentro de la zona comercial de la Unión Europea.

Panorama Competitivo

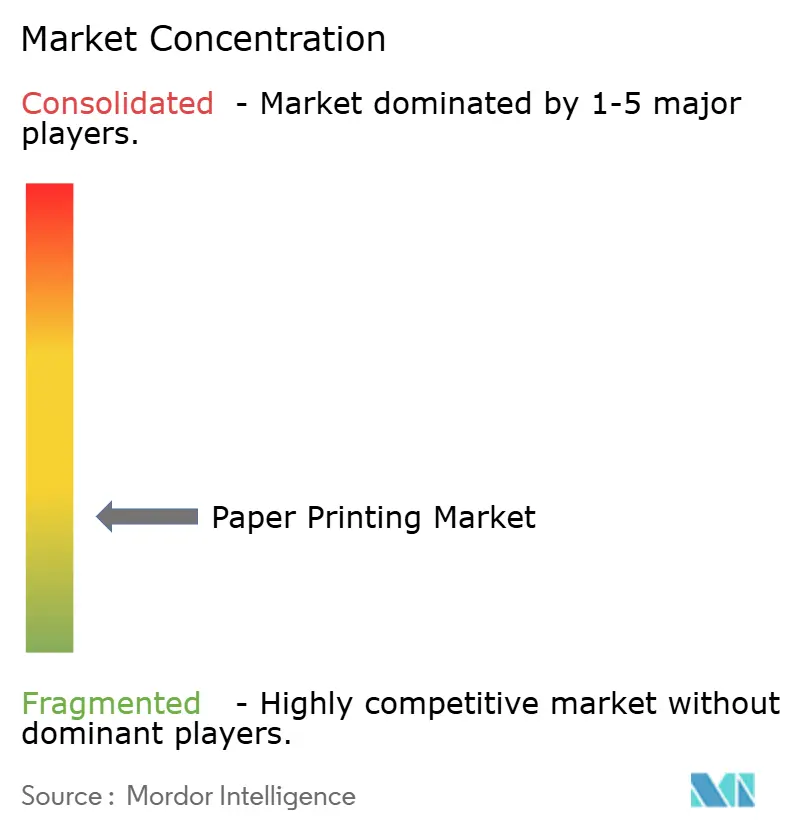

El mercado de impresión en papel sigue siendo moderadamente fragmentado. Los cinco principales convertidores controlan menos del 30% de los ingresos globales, dejando espacio para especialistas regionales y disruptores digitales. Las casas de offset tradicionales enfrentan erosión de márgenes a medida que los nuevos participantes de inyección de tinta prometen tiempos de entrega más rápidos y contenido variable. En consecuencia, las adquisiciones estratégicas se aceleran: Xerox compró Lexmark por USD 1.500 millones para ampliar la cobertura de servicios de impresión gestionada en 170 países. Toppan pagó USD 1.800 millones por los activos de embalaje termoformado y flexible de Sonoco, creando una plataforma integrada de fibra a embalaje.

Las ventajas competitivas se desplazan hacia la automatización, las credenciales de sostenibilidad y el conocimiento del embalaje inteligente. HP aprovecha el mantenimiento predictivo impulsado por inteligencia artificial que reduce el tiempo de inactividad y calibra el color en tiempo real, reduciendo el costo por impresión y mejorando la consistencia.[3]HP Inc., "HP Establece un Nuevo Estándar de la Industria en Impresión Digital," hp.com Amcor y Metsä Board se diferencian con recubrimientos de barrera propietarios que eliminan los productos químicos PFAS manteniendo el rendimiento. Las solicitudes de patentes en tintas conductoras señalan la convergencia entre los sectores de impresión y electrónica, presagiando futuras alianzas o rivalidades.

Los convertidores más pequeños se labran nichos en el embellecimiento de lujo, los barnices táctiles o la consultoría de sustratos sostenibles. Algunos sitios adoptan modelos de prensa basados en suscripción donde los fabricantes de equipos originales monitorean el rendimiento de forma remota y facturan por metro cuadrado impreso, aliviando las cargas de inversión de capital. La presión de precios de los compradores consolidados persiste, pero las imprentas que ofrecen servicios de alto margen —como diseño, logística y análisis de datos— mitigan la comoditización. La trayectoria general muestra una consolidación incremental equilibrada por nuevos participantes ágiles que explotan las brechas tecnológicas, manteniendo activa la rivalidad en todo el mercado de impresión en papel.

Líderes de la Industria de Impresión en Papel

Dai Nippon Printing Co., Ltd.

Toppan Inc.

Quad/Graphics, Inc.

RR Donnelley & Sons Company

Cimpress plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Kimberly-Clark anunció una inversión de USD 2.000 millones a cinco años para expandir la manufactura en América del Norte, incluyendo una nueva planta en Warren, Ohio y una expansión en Beech Island, Carolina del Sur, creando más de 900 empleos calificados.

- Enero de 2025: International Paper anunció planes para construir una planta de embalaje corrugado de USD 260 millones en Waterloo, Iowa, reemplazando su instalación existente con un sitio de 900.000 pies cuadrados que creará 90 empleos.

- Diciembre de 2024: Toppan Holdings acordó adquirir el negocio de Embalaje Termoformado y Flexible de Sonoco por aproximadamente USD 1.800 millones, mejorando el embalaje sostenible en las Américas.

- Diciembre de 2024: Xerox anunció la adquisición de Lexmark por USD 1.500 millones, estableciendo una presencia consolidada en 170 países y apuntando a USD 200 millones en sinergias.

Alcance del Informe Global del Mercado de Impresión en Papel

| Impresión por Litografía Offset | |

| Impresión Flexográfica | |

| Impresión por Huecograbado | |

| Serigrafía | |

| Impresión Digital | Impresión Digital por Inyección de Tinta |

| Impresión Digital por Tóner |

| Impresión de Embalaje |

| Impresión Comercial y Publicitaria |

| Impresión Editorial |

| Impresión de Seguridad y Transacciones |

| Impresión por Transferencia Textil |

| Otras Impresiones Especiales |

| Alimentos y Bebidas |

| Cuidado Personal y Cosméticos |

| Farmacéutica y Salud |

| Comercio Electrónico y Comercio Minorista |

| Gobierno e Institucional |

| Industrial y Manufactura |

| Papel Sin Recubrir |

| Papel Recubierto y Cartón |

| Cartón Corrugado |

| Papeles Especiales y de Barrera |

| Etiquetas y Material con Adhesivo Sensible a la Presión |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Tecnología de Impresión | Impresión por Litografía Offset | ||

| Impresión Flexográfica | |||

| Impresión por Huecograbado | |||

| Serigrafía | |||

| Impresión Digital | Impresión Digital por Inyección de Tinta | ||

| Impresión Digital por Tóner | |||

| Por Aplicación | Impresión de Embalaje | ||

| Impresión Comercial y Publicitaria | |||

| Impresión Editorial | |||

| Impresión de Seguridad y Transacciones | |||

| Impresión por Transferencia Textil | |||

| Otras Impresiones Especiales | |||

| Por Industria de Uso Final | Alimentos y Bebidas | ||

| Cuidado Personal y Cosméticos | |||

| Farmacéutica y Salud | |||

| Comercio Electrónico y Comercio Minorista | |||

| Gobierno e Institucional | |||

| Industrial y Manufactura | |||

| Por Sustrato de Impresión | Papel Sin Recubrir | ||

| Papel Recubierto y Cartón | |||

| Cartón Corrugado | |||

| Papeles Especiales y de Barrera | |||

| Etiquetas y Material con Adhesivo Sensible a la Presión | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de impresión en papel?

El tamaño del mercado de impresión en papel se sitúa en USD 331,54 mil millones en 2025 y se proyecta que crezca a USD 398,80 mil millones para 2030.

¿Qué región lidera el mercado de impresión en papel?

Asia-Pacífico lidera con una participación de ingresos del 44% en 2024 y se espera que registre la CAGR más rápida del 5,80% hasta 2030.

¿Por qué es tan importante la impresión de embalaje?

El embalaje representó el 58% de los ingresos de 2024 porque el comercio electrónico demanda cajas sostenibles con marca que funcionan también como exhibidores de marketing, impulsando la inversión continua en prensas.

¿Cómo está afectando la inyección de tinta digital a la impresión tradicional?

Las prensas de inyección de tinta crecen a una CAGR del 4,70% al eliminar los costos de plancha y habilitar datos variables, erosionando el dominio del offset en tiradas medianas.

¿Qué regulaciones están influyendo en el crecimiento del mercado?

Los límites más estrictos de compuestos orgánicos volátiles y las políticas de reducción de plásticos impulsan a los convertidores hacia el cartón y las tintas a base de agua, aumentando la demanda de sustratos sostenibles y tecnologías limpias.

¿Quiénes son los inversores recientes más destacados?

Empresas como Kimberly-Clark, International Paper y Georgia-Pacific comprometieron cada una más de USD 200 millones en instalaciones nuevas o ampliadas en América del Norte desde finales de 2024, subrayando la confianza en el crecimiento a largo plazo.

Última actualización de la página el: