Tamaño y Participación del Mercado de Circuitos Integrados Fotónicos Híbridos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

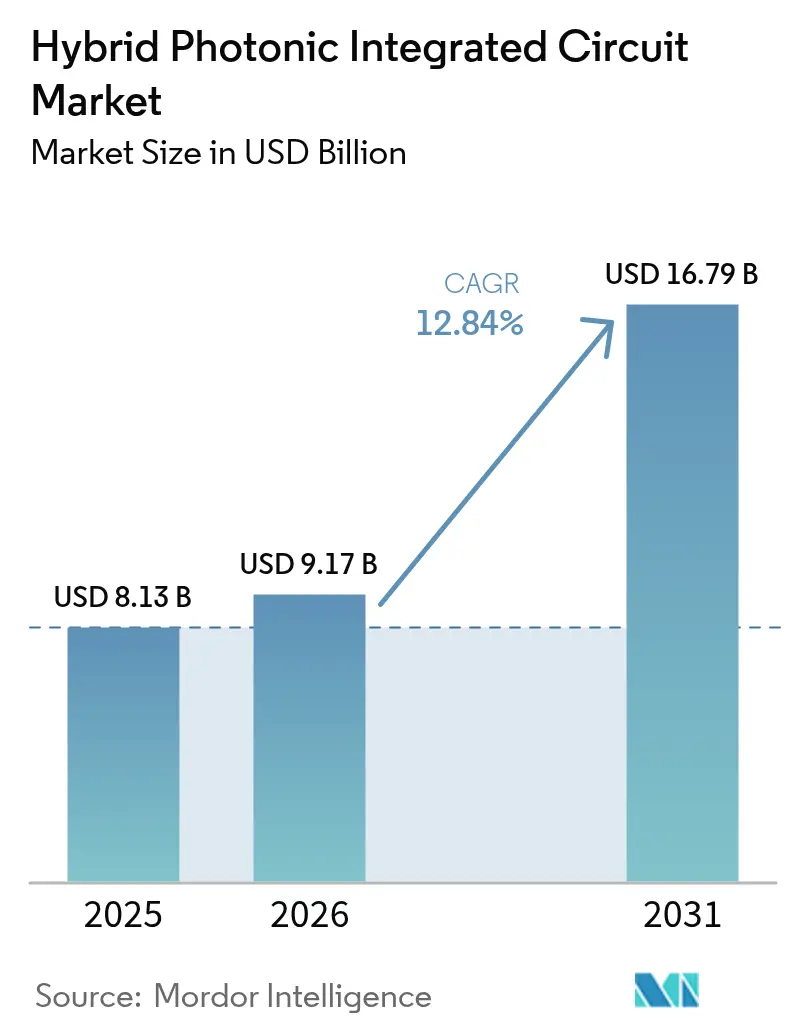

| Tamaño del Mercado (2026) | 9.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.84% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

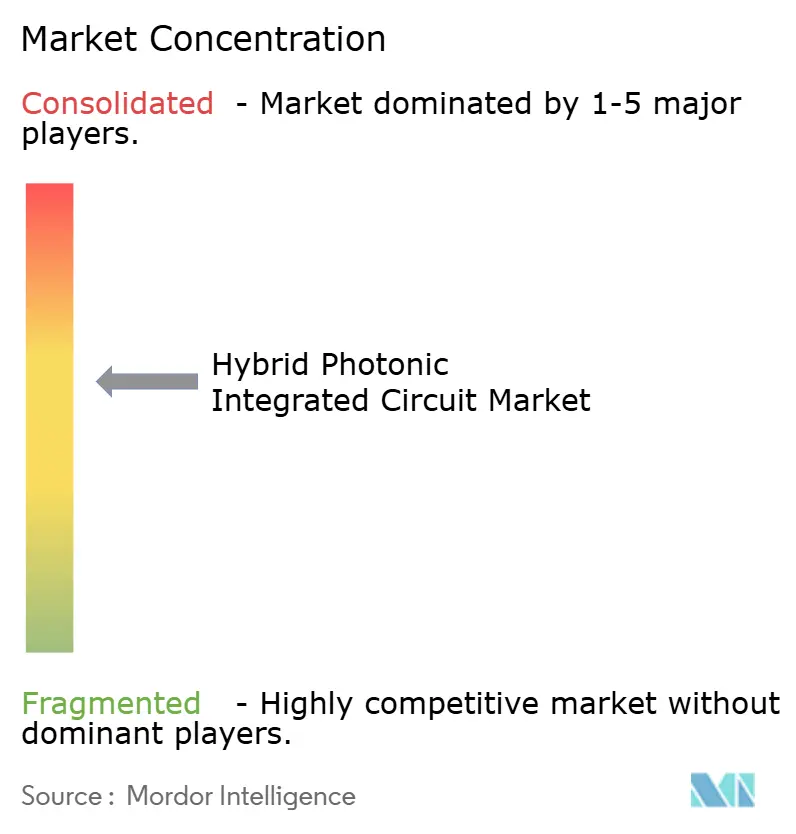

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Circuitos Integrados Fotónicos Híbridos por Mordor Intelligence

Se espera que el tamaño del mercado de Circuitos Integrados Fotónicos Híbridos crezca de USD 8,13 mil millones en 2025 a USD 9,17 mil millones en 2026 y se prevé que alcance USD 16,79 mil millones en 2031 a una CAGR del 12,84% durante 2026-2031.

La sólida demanda de óptica co-empaquetada en clústeres de entrenamiento de IA, la rápida renovación de las estructuras de columna vertebral de hiperescala a velocidades de 800 gigabits y 1,6 terabits, y el cruce de costes de la heterointegración silicio-III-V sustentan esta expansión. Los primeros envíos en volumen de chiplets ópticos han reducido la huella de los módulos en un 40%, disminuido la latencia por debajo de 10 nanosegundos y reducido el consumo de energía en un 30%.[1]Ayar Labs, "Financiación de la Serie D e Hitos de TeraPHY," Ayar Labs, ayarlabs.com La financiación pública en China, Taiwán y Estados Unidos asegura la construcción de nuevas fábricas de fotónica de 300 milímetros, mientras que los moduladores de niobato de litio en película delgada permiten enlaces coherentes de menor voltaje para aplicaciones de larga distancia y cuánticas. La oferta sigue siendo escasa porque solo cinco fundiciones cualificadas realizan actualmente el enlace de obleas III-V con rendimiento comercial, lo que permite a los fabricantes de dispositivos integrados mantener su poder de fijación de precios.

Conclusiones Clave del Informe

- Por aplicación, la interconexión de datacom y nube lideró con una participación de ingresos del 46,05% en 2025; se prevé que el segmento de computación de alto rendimiento y aceleradores de IA se expanda a una CAGR del 13,98% hasta 2031.

- Por plataforma de material, los dispositivos híbridos silicio-III-V representaron el 58,05% de la participación del mercado de circuitos integrados fotónicos híbridos en 2025, mientras que se proyecta que el niobato de litio en película delgada crezca a una CAGR del 14,22% hasta 2031.

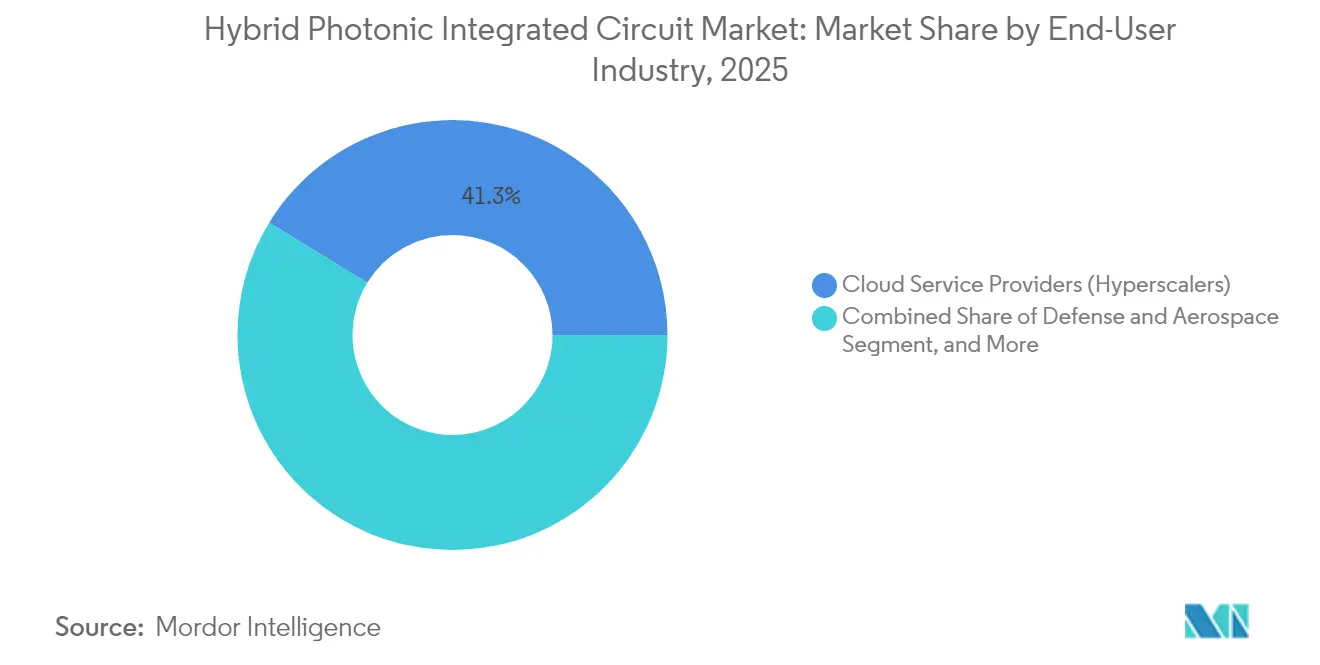

- Por industria de usuario final, los proveedores de servicios en la nube representaron el 41,25% de los ingresos de 2025; el sector de defensa y aeroespacial muestra el crecimiento más rápido con una CAGR del 13,46% hasta 2031.

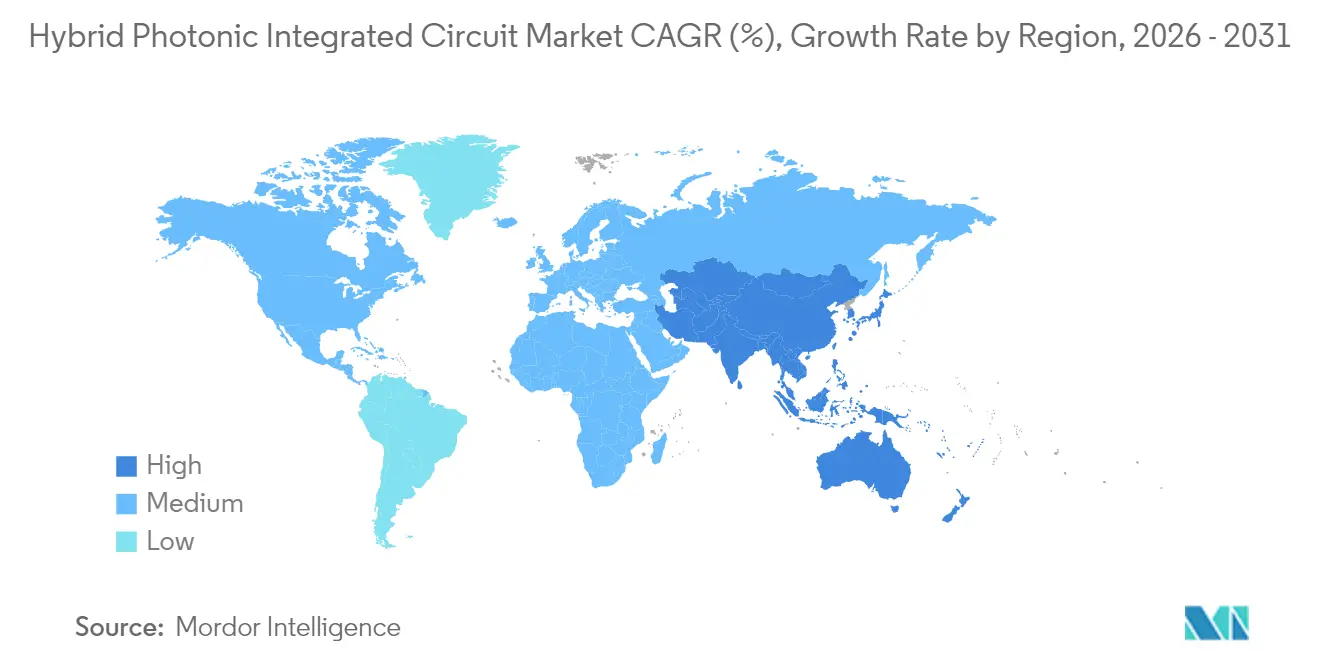

- Por geografía, América del Norte representó el 38,10% en 2025, mientras que la región de Asia-Pacífico está en camino de alcanzar una CAGR regional del 13,55% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Circuitos Integrados Fotónicos Híbridos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de óptica co-empaquetada optimizada para IA/ML | +2.8% | América del Norte, Asia-Pacífico (China, Taiwán) | Corto plazo (≤ 2 años) |

| Explosión del ancho de banda en centros de datos de hiperescala | +2.5% | Global, concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Densificación óptica de fronthaul y mid-haul 5G/6G | +1.9% | Asia-Pacífico, Europa, Oriente Medio | Mediano plazo (2-4 años) |

| Cruce de costes de heterointegración Silicio + III-V | +2.1% | Global, primeros adoptantes en América del Norte y Taiwán | Largo plazo (≥ 4 años) |

| Aumento de la adquisición de LiDAR de defensa y RF-fotónica | +1.4% | América del Norte, Europa (OTAN), Oriente Medio | Mediano plazo (2-4 años) |

| Adopción de estándares emergentes de empaquetado de chiplets (UCIe-P) | +1.6% | Global, liderado por América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Óptica Co-Empaquetada Optimizada para IA/ML

El entrenamiento de modelos con billones de parámetros impulsa ahora el tráfico por bastidor más allá de 400 terabits por segundo, un umbral que los módulos enchufables de panel frontal no pueden alcanzar sin una pérdida de potencia prohibitiva. La óptica co-empaquetada coloca obleas fotónicas junto a los ASIC de conmutación, reduciendo el alcance eléctrico y ofreciendo una latencia de salto inferior a 10 nanosegundos. Meta validó la preparación para producción en su clúster Grand Teton de 2024, mientras que Ayar Labs envió más de 10.000 chiplets ópticos y aseguró incrementos de volumen para 2025. Las normas de IA soberana en Europa e India requieren inferencia local, impulsando despliegues de escala media que necesitan E/S óptica compacta.[2]Comisión Europea, "Ley Europea de Chips," Comisión Europea, europa.eu Los primeros adoptantes reportan un 30% menos de potencia de interconexión y un período de recuperación de la inversión de 2 años frente a la óptica discreta, acelerando así la curva de adopción del mercado de circuitos integrados fotónicos híbridos.

Explosión del Ancho de Banda en Centros de Datos de Hiperescala

Se proyecta que el tráfico IP global alcance 4,8 zettabytes en 2026, impulsado por la transmisión de video y la adopción de IA generativa.[3]Cisco Systems, "Informe Anual de Internet 2024-2026," Cisco, cisco.com Se espera que los hiperescaladores realicen la transición a columnas vertebrales Ethernet de 800 gigabits en 2025 y óptica de 1,6 terabits en 2026, comprimiendo así los ciclos de renovación de 5 años a 3 años. Microsoft actualizó el 60% de su red troncal a coherente de 400 gigabits en 2024, reduciendo el coste por bit en un 35%. Cada salto de velocidad ajusta el presupuesto de enlace y favorece el codiseño fotónico-electrónico monolítico, impulsando así la demanda del mercado de circuitos integrados fotónicos híbridos. El niobato de litio en película delgada ofrece una eficiencia 3 decibelios mayor que el fosfuro de indio, permitiendo módulos de 1,6 terabits de menor voltaje.

Densificación Óptica de Fronthaul y Mid-Haul 5G/6G

El acceso de radio centralizado separa el procesamiento de las radios remotas, creando canales de fronthaul de baja latencia que ya alcanzan 25 gigabits por antena. China Mobile instaló 1,2 millones de estaciones base 5G en 2024, cada una requiriendo dos pares de fibra. La hoja de ruta del 6G apunta a 100 gigabits por sector para 2028, orientando a la industria hacia la detección coherente en los emplazamientos de celdas.[4]Unión Internacional de Telecomunicaciones, "Marco IMT-2030," UIT, itu.int Nokia presentó un prototipo de conformación de haz fotónico que redujo la complejidad de la antena en un 60%. La Alianza Bharat 6G de India subsidia hasta el 50% del gasto de capital en fotónica, acelerando el crecimiento local del mercado de circuitos integrados fotónicos híbridos. Estos despliegues favorecen la integración híbrida sobre los láseres discretos, manteniendo un saludable flujo de pedidos.

Cruce de Costes de Heterointegración Silicio + III-V

El enlace a escala de oblea redujo el coste por oblea por debajo de USD 50 en 2024, situando los dispositivos híbridos por debajo del coste de los transceptores III-V puros. El proceso de Intel añade una única etapa de enlace que representa menos del 15% del coste total de la oblea. La línea Songjiang de TSMC apunta a 10.000 inicios de oblea por mes para obleas híbridas en 2026, asegurando profundidad de suministro en Asia-Pacífico. GlobalFoundries envió más de 500.000 obleas Fotonix en 2024, triplicando el volumen de 2023. Las guías de onda de polímero de bajo coste se aproximan ahora a USD 5 por oblea para enlaces de corto alcance, aunque el margen térmico limita la adopción por encima de 85 °C.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos de rendimiento en el enlace heterogéneo | -0.8% | Global, agudo en fábricas emergentes de Asia-Pacífico y nuevos participantes fuera de las fundiciones establecidas | Corto plazo (≤ 2 años) |

| Problemas de fiabilidad por desajuste térmico | -0.6% | Global, crítico para aplicaciones de defensa y aeroespacial y despliegues de LiDAR automotriz | Mediano plazo (2-4 años) |

| Ecosistema limitado para la automatización del diseño híbrido | -0.4% | Global, con impacto particular en startups fabless e instituciones de investigación | Mediano plazo (2-4 años) |

| Cuello de botella de acceso a fundiciones de uso intensivo de capital (menos de 5 líneas cualificadas) | -0.7% | Global, con restricciones de suministro más severas en Europa y los mercados emergentes de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos de Rendimiento en el Enlace Heterogéneo

El enlace de obleas III-V en silicio de 300 milímetros aún alcanza solo un rendimiento del 92 al 95%, elevando el coste unitario entre un 3 y un 5% por punto perdido. Tower Semiconductor mejoró al 94% en el cuarto trimestre de 2024, pero sigue por debajo del objetivo del 98% para grado automotriz. La formación de vacíos durante el recocido térmico añade hasta 2 decibelios de pérdida óptica y acelera la delaminación. El enlace activado por plasma de Imec reduce los vacíos en un 70%, pero eleva el coste del proceso en un 15%. El reducido grupo de cinco fundiciones cualificadas actúa como un límite de suministro a corto plazo y restringe el mercado de circuitos integrados fotónicos híbridos hasta que madure la nueva capacidad.

Problemas de Fiabilidad por Desajuste Térmico

El silicio y el fosfuro de indio difieren en coeficiente de expansión en un 40%, causando fracturas por tensión bajo ciclos de -40 a +125 °C. Los módulos LiDAR automotrices exigen una vida útil de 15 años en este rango SAE.ORG. Los sistemas de defensa enfrentan extremos similares en compartimentos no presurizados y experimentan una deriva de alineación de 0,5 decibelios por cada 1.000 horas. Investigadores del MIT mostraron un amortiguador de polímero que reduce la tensión máxima en un 60%, extendiendo el tiempo medio hasta el fallo a 25.000 horas a 85 °C. Lumentum ahora pilota el recocido láser localizado para refluir adhesivos sin dañar las capas activas. El bajo voltaje de accionamiento del niobato de litio en película delgada reduce la carga térmica en un 30% y gana favor en diseños co-empaquetados con restricciones térmicas

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Aceleración de IA Impulsa el Potencial a Largo Plazo

La Computación de Alto Rendimiento y los Aceleradores de IA representan la CAGR más rápida del 13,98%, reflejando el creciente ancho de banda entre GPU que supera al SerDes eléctrico. La Interconexión de Datacom y Nube sigue siendo la mayor porción con el 46,05%, respaldada por la base instalada de enlaces de 100 y 400 gigabits que migran a óptica de 800 gigabits. Se proyecta que el tamaño del mercado de circuitos integrados fotónicos híbridos para aceleradores de IA añada más de USD 2,45 mil millones entre 2026 y 2031, impulsado por las construcciones de IA soberana en Europa y Asia. El backhaul de telecomunicaciones, la detección LiDAR y la RF-fotónica mantienen posiciones de nicho pero rentables gracias a necesidades de rendimiento especializadas.

El cambio de los clústeres de entrenamiento centralizados a la inferencia en el borde impulsa la E/S óptica hacia servidores, tarjetas de interfaz de red inteligentes e incluso sistemas embebidos. El despliegue co-empaquetado de Meta redujo la latencia intra-bastidor por debajo de 10 nanosegundos. El LiDAR automotriz está migrando a diseños FMCW de 1550 nanómetros que integran láseres sintonizables y receptores coherentes en una sola oblea, reforzando la adopción híbrida. La RF-fotónica soporta un ancho de banda instantáneo de 40 gigahercios para radar de próxima generación, satisfaciendo la demanda de defensa. Los diagnósticos sanitarios entran en ensayos tempranos con fotónica de laboratorio en chip para la detección de patógenos en tiempo real.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Plataforma de Material: El Niobato de Litio Gana Impulso

Los híbridos silicio-III-V retienen el 58,05% de los ingresos de 2025 sobre epitaxia madura y medios de ganancia, aunque el niobato de litio se expande ahora a una CAGR del 14,22%. Esta trayectoria sugiere que el silicio-III-V sigue dominando la participación del mercado de circuitos integrados fotónicos híbridos, pero el coeficiente electro-óptico del niobato de litio impulsa futuras actualizaciones coherentes. Las arquitecturas de nitruro de silicio-III-V atraen a los proveedores de aplicaciones cuánticas y submarinas debido a sus guías de onda de pérdida ultrarraja, mientras que los híbridos de polímero atienden a dispositivos de consumo sensibles al coste.

El niobato de litio en película delgada permite un desplazamiento de fase π inferior a 2 voltios, reduciendo el consumo de energía en un 40% en los módulos co-empaquetados. HRL Labs presentó un ancho de banda de 110 gigahercios, proporcionando margen para enlaces de 1,6 terabits. Las guías de nitruro de silicio alcanzan una pérdida de 0,1 decibelios por centímetro y ganan tracción en fuentes de fotones entrelazados. La fotónica de polímero alcanza menos de USD 5 por oblea, pero enfrenta límites térmicos a 85 °C. Los participantes del mercado evalúan las compensaciones entre coste, ancho de banda y resiliencia térmica a medida que los requisitos de las aplicaciones divergen.

Por Industria de Usuario Final: Defensa y Aeroespacial se Aceleran

Los Proveedores de Servicios en la Nube dominan con el 41,25% del gasto de 2025, reflejando la dependencia de los hiperescaladores en la óptica co-empaquetada y enchufable. Defensa y Aeroespacial, sin embargo, crece a una CAGR del 13,46% a medida que la conformación de haz fotónico y el LiDAR pasan del prototipo a la adquisición. Los operadores de telecomunicaciones actualizan las redes metropolitanas a coherente de 400 y 800 gigabits; por ejemplo, China Telecom por sí sola ordenó 200.000 módulos en 2024. La atención sanitaria y la automatización industrial entran en adopción temprana, cada una con menos del 5% de participación hoy, pero con creciente respaldo de capital de riesgo.

Los usuarios de defensa seleccionan módulos de RF-fotónica integrada que dirigen haces de antena de fase en 180 grados en 1 microsegundo, una capacidad anteriormente inalcanzable con la electrónica heredada. Los compradores de nube diversifican el suministro co-invirtiendo en startups de fotónica nacionales, reduciendo el riesgo geopolítico. Los operadores europeos consolidan las capas de transporte para reducir la energía en un 25% mediante fotónica coherente. Los OEM automotrices, como Volvo, planean implementar LiDAR en toda su flota para 2026, consolidando otro nicho de crecimiento.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte representó el 38,10% de los ingresos de 2025, impulsada por la fábrica de Intel en Nuevo México y los envíos en volumen de Ayar Labs. Las subvenciones de la Ley CHIPS federal, que totalizan USD 1,5 mil millones, destinan fondos a la I+D en fotónica, asegurando el liderazgo local. Los constructores de nube en Estados Unidos aceleran las columnas vertebrales de 800 gigabits, atrayendo demanda de alto volumen hacia las fábricas nacionales. Los programas de fotónica cuántica de Canadá añaden pedidos especializados de guías de onda de nitruro de silicio.

Asia-Pacífico registra la CAGR más alta del 13,55%, impulsada por el estímulo de USD 10 mil millones de China para fundiciones y los clústeres de empaquetado avanzado de Taiwán. La línea piloto Songjiang de TSMC está programada para comenzar las ejecuciones de obleas híbridas, con el objetivo de 10.000 obleas por mes para 2026. El consorcio de fotónica de USD 200 millones de Japón une a Fujitsu y NTT en un sistema coherente de 1,6 terabits, mientras que la Misión de Semiconductores de India asigna USD 500 millones para fábricas locales. Los proveedores de servicios de fabricación electrónica del Sudeste Asiático apuntan a la fotónica de polímero para óptica de consumo, extendiendo las cadenas de suministro regionales.

Europa se beneficia del programa de obleas multiproyecto de Imec y del ecosistema de litografía de los Países Bajos; sin embargo, el tamaño de su mercado de circuitos integrados fotónicos híbridos queda por detrás del de América del Norte y la región de Asia-Pacífico. La Ley Europea de Chips reserva EUR 500 millones para líneas piloto centradas en el enlace heterogéneo y dispositivos cuánticos. Alemania y Francia dirigen la financiación del LiDAR automotriz, mientras que el Reino Unido respalda la fotónica de silicio para la biodetección. Los operadores de Oriente Medio, como STC, instalan coherente de 400 gigabits para enlaces metropolitanos, aunque la fabricación local sigue siendo mínima. Los primeros pilotos de África en Sudáfrica exploran la fotónica de silicio para el acceso de banda ancha, sentando las bases para una futura adopción.

Panorama Competitivo

Los cinco principales proveedores, Intel, Broadcom, Marvell, Lumentum y Cisco, controlan aproximadamente el 35% de los ingresos combinados, lo que indica una concentración moderada. Los actores establecidos aprovechan la epitaxia III-V madura y las cadenas de suministro, mientras que Ayar Labs y Rockley Photonics, respaldadas por capital de riesgo, avanzan en arquitecturas de chiplets que eluden el ensamblaje convencional de módulos, acortando los ciclos en 12 meses. El mercado de circuitos integrados fotónicos híbridos, por tanto, equilibra las economías de escala con focos de innovación ágil.

Una barrera estructural rodea a las cinco fundiciones capaces de realizar el enlace heterogéneo comercial: Intel, GlobalFoundries, Tower, TSMC Songjiang e IMEC. El acuerdo de fabricación de Intel de 2024 con Ayar Labs asegura capacidad de chiplets ópticos para dos nubes de nivel 1 a partir de 2025. Broadcom envió el primer transceptor enchufable coherente de 1,6 terabits que fusiona procesadores de señal digital con moduladores III-V en una sola oblea, reduciendo la potencia en un 40%.

Las oportunidades de espacio en blanco incluyen el LiDAR de estado sólido de grado automotriz, donde solo tres proveedores cuentan con aprobación AEC-Q100. La fotónica cuántica exige guías de onda de nitruro de silicio con pérdidas inferiores a 0,1 decibelios por centímetro, una hazaña que menos de diez fundiciones pueden reproducir a escala. Las más de 150 solicitudes de patente de moduladores de niobato de litio presentadas en 2024 indican una competencia en intensificación. Se espera que el nuevo estándar UCIe-P comoditice la E/S óptica, permitiendo ecosistemas de múltiples proveedores para 2028.

Líderes de la Industria de Circuitos Integrados Fotónicos Híbridos

Intel Corporation

Broadcom Inc.

Lumentum Holdings

Marvell Technology (Inphi)

Coherent Corp. (II-VI)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Intel Corporation anunció la producción en volumen de módulos de óptica co-empaquetada en su instalación de Nuevo México, integrando obleas de fotónica de silicio directamente junto a los ASIC de conmutación para lograr una latencia de interconexión inferior a 10 nanosegundos.

- Septiembre de 2024: Ayar Labs completó una ronda de financiación de la Serie D de USD 155 millones liderada por Microsoft y Google, elevando el capital total recaudado a USD 370 millones. La inversión financiará la expansión de capacidad para los chiplets de E/S óptica TeraPHY, con objetivos de producción de 100.000 unidades por trimestre para mediados de 2025.

- Agosto de 2024: Broadcom lanzó su transceptor enchufable coherente de 1,6 terabits, con un codiseño fotónico-electrónico monolítico que integra procesadores de señal digital con moduladores III-V en una sola oblea. El módulo reduce el consumo de energía en un 40% en comparación con la óptica anterior de 800 gigabits.

- Julio de 2024: La instalación Songjiang de TSMC en China inició la producción piloto de obleas híbridas silicio-III-V, con el objetivo de 10.000 inicios de oblea por mes para mediados de 2026.

Alcance del Informe Global del Mercado de Circuitos Integrados Fotónicos Híbridos

Un microchip contiene dos o más componentes ópticos que forman un circuito funcional, lo que a veces se denomina Circuito de Fotónica Integrada. Este sistema es capaz de detectar, generar, transportar y procesar.

El alcance del estudio cubre los circuitos integrados fotónicos, sus factores de crecimiento y restricción, y el aumento de la demanda en diversas aplicaciones. El estudio también analiza brevemente el impacto de las tendencias macroeconómicas en el mercado. El concepto del circuito integrado fotónico es similar al de los circuitos integrados electrónicos.

El mercado de circuitos integrados fotónicos está segmentado por tipo de materia prima (material III-V, niobato de litio, sílice sobre silicio y otras materias primas), proceso de integración (híbrido y monolítico), aplicación (telecomunicaciones, biomédica, centros de datos y otras aplicaciones [sensores ópticos [LiDAR] y metrología]) y geografía (América del Norte, Europa, Asia-Pacífico y el resto del mundo). El Tamaño del Mercado y las Previsiones se Proporcionan en Términos de Valor en USD para todos los Segmentos Anteriores.

| Interconexión de Datacom y Nube |

| Transporte de Telecomunicaciones y Backhaul Móvil 5G/6G |

| LiDAR y Detección Óptica |

| Computación de Alto Rendimiento y Aceleradores de IA |

| RF-Fotónica y Fotónica de Microondas |

| Híbrido Silicio-III-V (InP/GaAs sobre Si) |

| Nitruro de Silicio-III-V |

| Híbrido de Fotónica de Polímero |

| Niobato de Litio en Película Delgada sobre Si |

| Otros (SiGe, AlN, etc.) |

| Proveedores de Servicios en la Nube (Hiperescaladores) |

| Operadores de Telecomunicaciones y OEM de Redes |

| Defensa y Aeroespacial |

| OEM de Atención Sanitaria y Biodetección |

| OEM Industriales y Automotrices |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| Resto del Mundo |

| Por Aplicación | Interconexión de Datacom y Nube | |

| Transporte de Telecomunicaciones y Backhaul Móvil 5G/6G | ||

| LiDAR y Detección Óptica | ||

| Computación de Alto Rendimiento y Aceleradores de IA | ||

| RF-Fotónica y Fotónica de Microondas | ||

| Por Plataforma de Material | Híbrido Silicio-III-V (InP/GaAs sobre Si) | |

| Nitruro de Silicio-III-V | ||

| Híbrido de Fotónica de Polímero | ||

| Niobato de Litio en Película Delgada sobre Si | ||

| Otros (SiGe, AlN, etc.) | ||

| Por Industria de Usuario Final | Proveedores de Servicios en la Nube (Hiperescaladores) | |

| Operadores de Telecomunicaciones y OEM de Redes | ||

| Defensa y Aeroespacial | ||

| OEM de Atención Sanitaria y Biodetección | ||

| OEM Industriales y Automotrices | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Resto del Mundo | ||

Preguntas Clave Respondidas en el Informe

¿Qué impulsa la nueva demanda de circuitos integrados fotónicos híbridos en los clústeres de IA?

La óptica co-empaquetada reduce la potencia en un 30% y disminuye la latencia por debajo de 10 nanosegundos, permitiendo bastidores que mueven más de 400 terabits por segundo.

¿Qué plataforma de material crece más rápido hasta 2031?

El niobato de litio en película delgada sobre silicio lidera con una CAGR del 14,22% gracias a los moduladores de bajo voltaje y alto ancho de banda.

¿Por qué Asia-Pacífico se expande más rápido que otras regiones?

El programa de fundiciones de USD 10 mil millones de China y el ecosistema de empaquetado avanzado de Taiwán impulsan a la región a una CAGR del 13,55%.

¿Qué tan concentrada está la oferta de capacidad de enlace heterogéneo?

Solo cinco fundiciones comerciales cuentan con procesos cualificados, creando un cuello de botella estructural y sosteniendo el poder de fijación de precios.

¿Qué segmentos ofrecen el mayor crecimiento además de los centros de datos de hiperescala?

El LiDAR de defensa y la RF-fotónica crecen a una CAGR del 13,46% a medida que los programas pasan del prototipo a la adquisición en volumen.

Última actualización de la página el: