Tamaño y Participación del Mercado de Optogenética

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

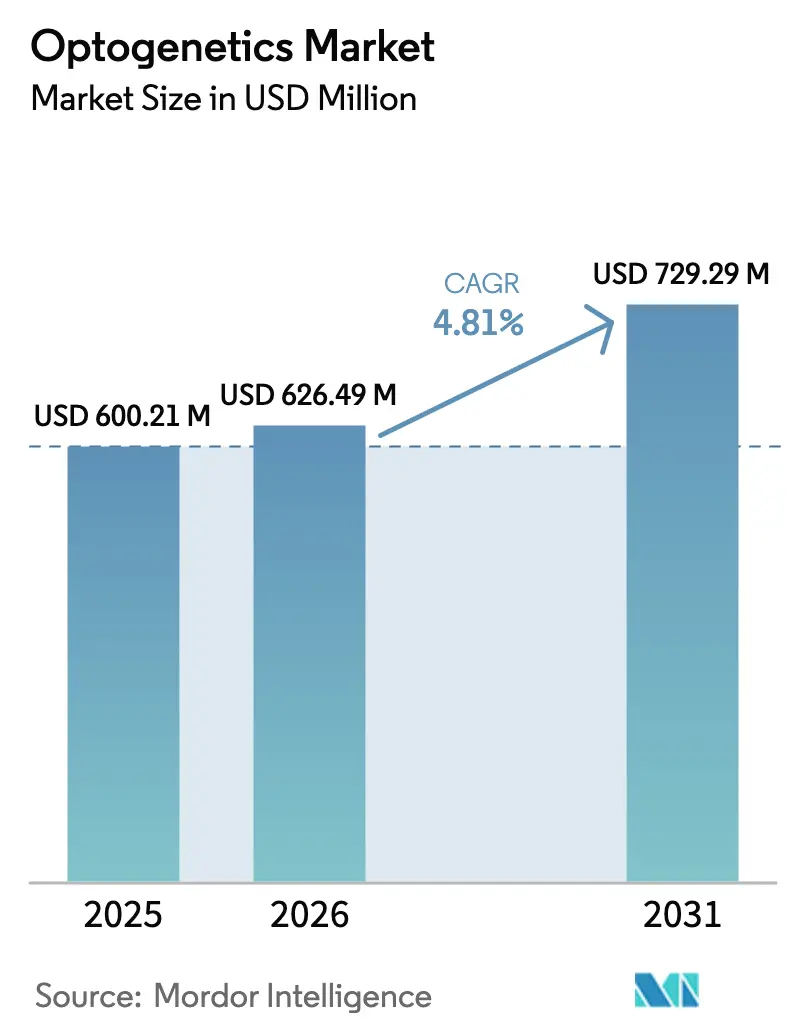

| Tamaño del Mercado (2026) | 626.49 Millones de dólares |

| Tamaño del Mercado (2031) | 729.29 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.81% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

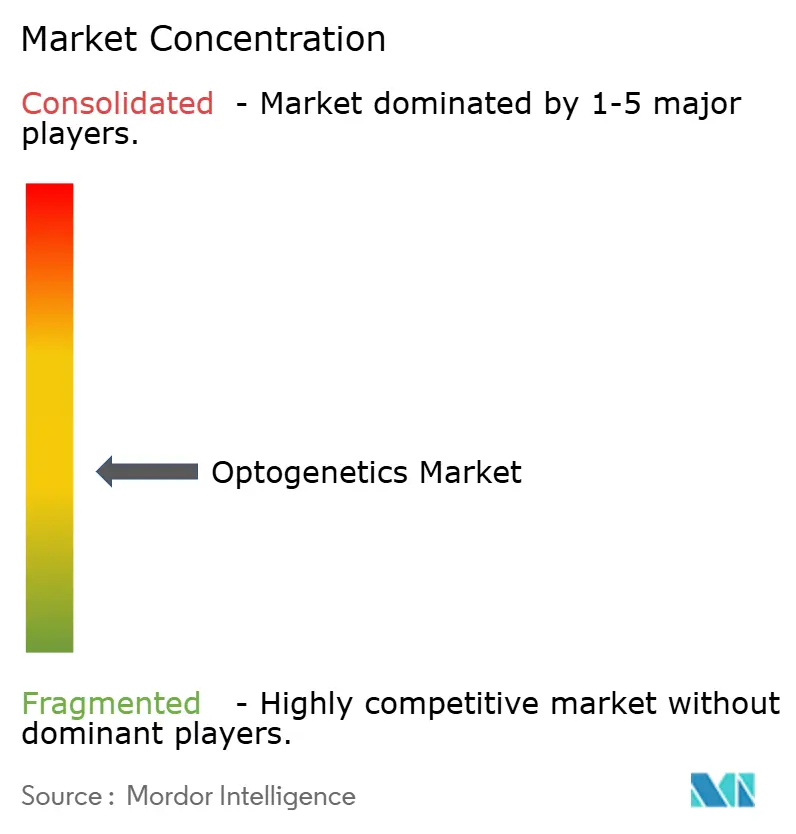

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Optogenética por Mordor Intelligence

Se espera que el tamaño del Mercado de Optogenética aumente de USD 600,21 millones en 2025 a USD 626,49 millones en 2026 y alcance USD 729,29 millones en 2031, creciendo a una CAGR del 4,81% durante 2026-2031.

El capital está migrando de proyectos de descubrimiento puro hacia canalizaciones de restauración de la visión en etapas avanzadas, dado que tres terapias en investigación recibieron la designación de Vía Rápida o Terapia Innovadora de la FDA durante 2024-2025, lo que señala que la viabilidad comercial está reemplazando a la prueba de concepto como principal indicador del campo. Los proveedores de hardware están reduciendo los factores de forma y los precios para satisfacer la demanda de neuromodulación de circuito cerrado, mientras que los ingenieros de opsinas están desarrollando variantes de desplazamiento al rojo que permiten una mayor penetración en los tejidos sin daño fototérmico. Los inversores están apostando por actores verticalmente integrados que agrupan fuentes de luz, vectores y software de análisis, una estrategia que desplaza a los proveedores de herramientas académicas pero acelera los plazos de traslación. Los organismos reguladores de tres continentes publican ahora orientaciones específicas sobre optogenética, lo que reduce la duplicación de expedientes y recorta 6 meses del programa promedio de habilitación de IND.

Conclusiones Clave del Informe

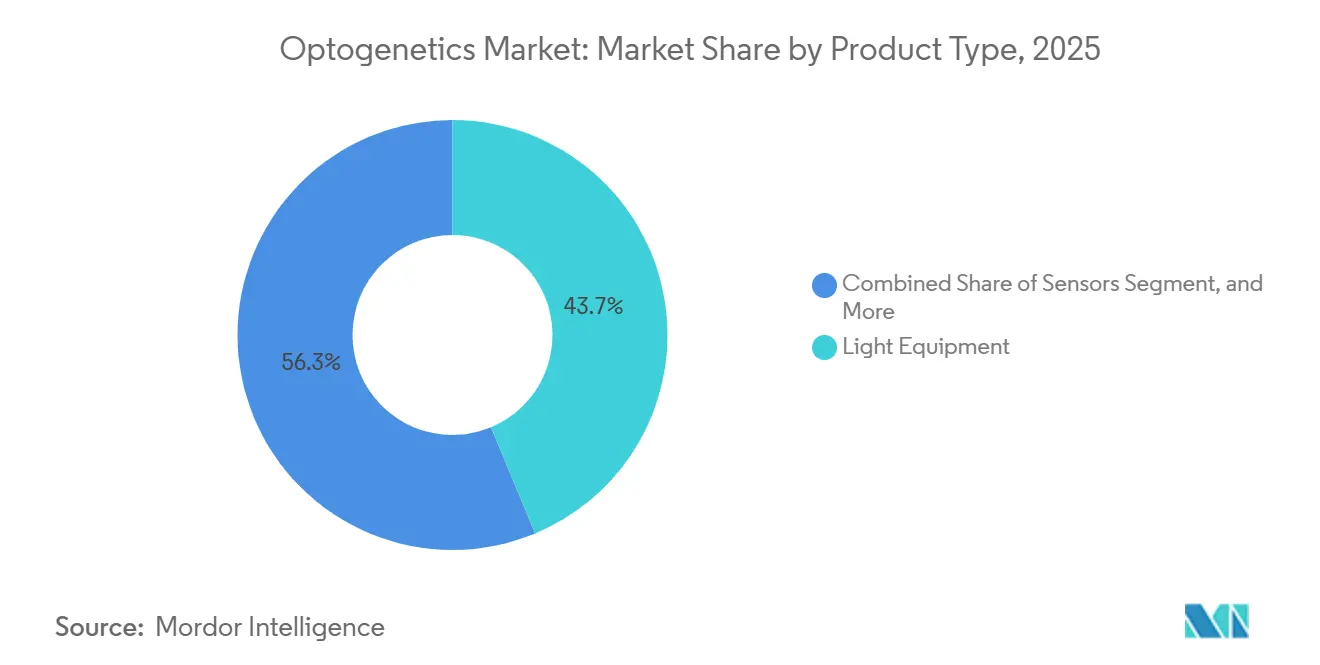

- Por tipo de producto, los equipos de luz lideraron el mercado de optogenética con una participación en los ingresos del 43,72% en 2025, mientras que los sensores avanzan a una CAGR del 6,06% hasta 2031.

- Por técnica, la entrega por vector viral capturó el 31,27% del tamaño del mercado de optogenética en 2025; la entrega no viral y por nanopartículas es la de mayor crecimiento, con una CAGR del 7,63%.

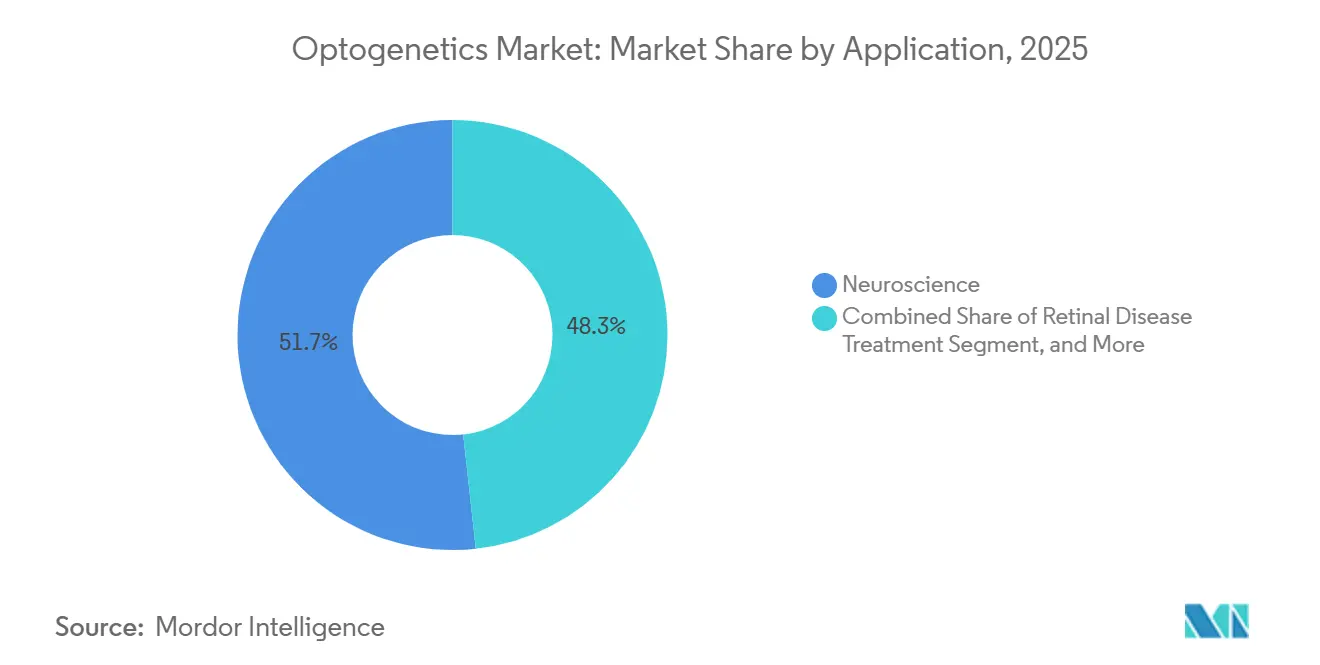

- Por aplicación, la neurociencia representó el 51,72% de la participación del mercado de optogenética en 2025, pero se proyecta que el tratamiento de enfermedades retinianas registre la CAGR más alta del 8,18% hasta 2031.

- Por usuario final, los institutos académicos y de investigación representaron el 57,78% del gasto en 2025, aunque las empresas de biotecnología y farmacéuticas están escalando a una CAGR del 9,41%.

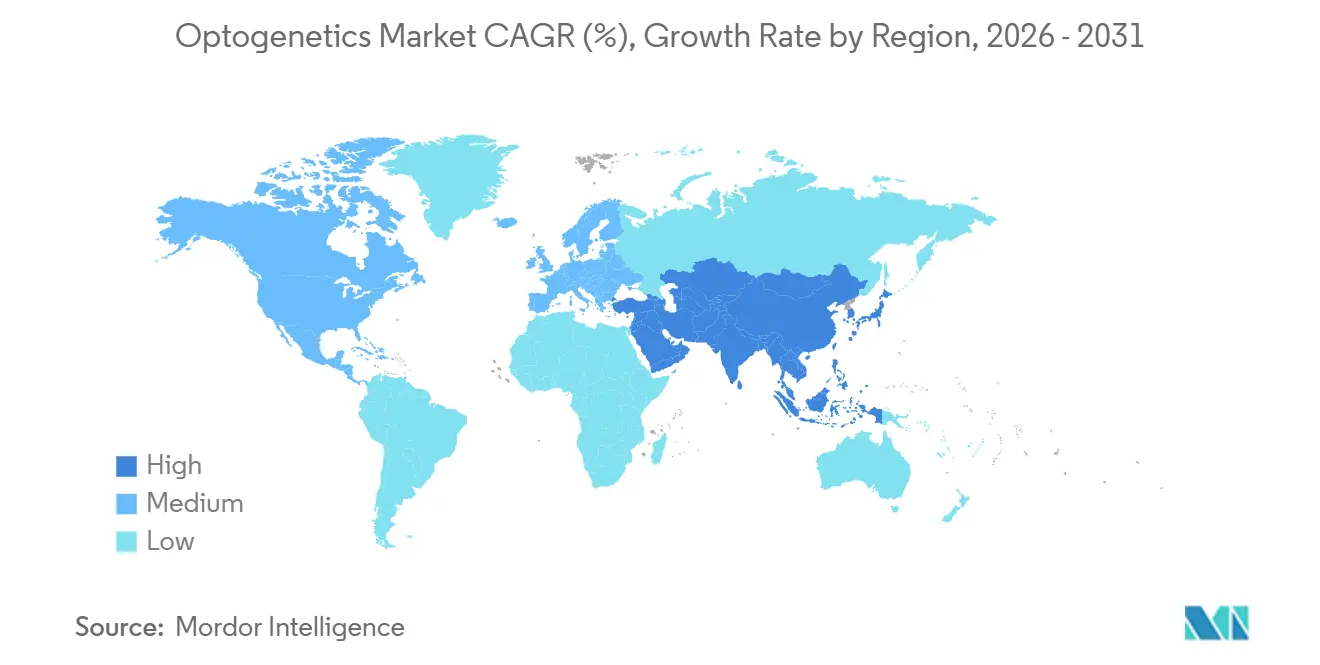

- Por geografía, América del Norte representó el 41,08% de los ingresos de 2025, mientras que Asia-Pacífico está en camino de la expansión más rápida con una CAGR del 10,27% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Optogenética

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Financiación para la Investigación en Neurociencia e Iniciativa BRAIN | +0.9% | América del Norte, Europa, con repercusión en centros académicos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Prevalencia de Trastornos Neurológicos y Retinianos | +1.2% | Global, con carga aguda en poblaciones envejecidas de América del Norte, Europa y Japón | Largo plazo (≥4 años) |

| Avances en Opsinas, Vectores Virales y Hardware de Mini-LED/Láser | +1.5% | Global, liderado por centros de I+D de América del Norte y Europa | Mediano plazo (2-4 años) |

| Auge de los Ensayos Clínicos de Restauración de la Visión | +1.1% | América del Norte, Europa, con actividad emergente en China | Corto plazo (≤2 años) |

| Plataformas de Neuromodulación de Circuito Cerrado Habilitadas por IA | +0.7% | América del Norte, Europa, con adopción temprana en Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Relocalización de las Cadenas de Suministro de Componentes Ópticos | +0.5% | América del Norte, Europa, impulsada por la Ley CHIPS y políticas de autonomía estratégica | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Financiación para la Investigación en Neurociencia e Iniciativa BRAIN

Las asignaciones presupuestarias federales de los Estados Unidos cayeron de USD 680 millones en 2023 a USD 321 millones en 2025, aunque el presupuesto ahora prioriza herramientas optogenéticas con puntos finales clínicos directos.[1]Institutos Nacionales de Salud, "Financiación de la Iniciativa BRAIN," nih.gov El programa del atlas BICAN por sí solo adjudicó USD 126 millones en 2024 a proyectos que etiquetan tipos de células cerebrales con opsinas, creando conjuntos de datos ya licenciados por fabricantes de herramientas para la validación de ensayos. El Proyecto Cerebro Humano de Europa comprometió EUR 89 millones (USD 97 millones) en 2025 para plataformas que integran lecturas optogenéticas con registros electrónicos de salud, mientras que el programa Brain/MINDS 2.0 de Japón destinó JPY 15.000 millones (USD 102 millones) a modelos de enfermedades en titíes, posicionando a las organizaciones de investigación por contrato regionales para estudios externalizados. La reorientación de las subvenciones hacia hitos traslacionales favorece a las empresas capaces de suministrar hardware, vectores y software como paquetes unificados en lugar de componentes individuales. Este panorama de subvenciones fortalece el mercado de optogenética al financiar tanto las fases de descubrimiento temprano como las de validación preclínica.

Creciente Prevalencia de Trastornos Neurológicos y Retinianos

La degeneración retiniana relacionada con la edad y las distrofias retinianas hereditarias afectaron a 285 millones de personas en 2025, con una incidencia que aumenta un 3,2% anualmente.[2]OMS, "Datos sobre el Deterioro de la Visión en el Mundo," who.int Aproximadamente el 40% de los pacientes legalmente ciegos en países de altos ingresos no son elegibles para trasplantes celulares o implantes electrónicos, lo que convierte a la terapia optogenética en una alternativa principal. Los casos de enfermedad de Parkinson alcanzaron 8,5 millones en 2024, y la estimulación optogenética preclínica muestra promesas para la modulación específica de tipos celulares sin electrodos permanentes. La epilepsia afecta a 50 millones de personas en todo el mundo, y un ensayo en roedores de 2025 reportó una reducción del 62% en las convulsiones tras la inhibición optogenética de circuito cerrado. La demanda aumenta, por tanto, para vectores escalables, fuentes de luz miniaturizadas y plataformas de análisis capaces de intervención crónica y específica de células.

Avances en Opsinas, Vectores Virales y Hardware de Mini-LED/Láser

Las canalorodopsinas de desplazamiento al rojo, como ChRmine, extienden la profundidad controlable más allá de 3 mm, una ganancia del 50% sobre las herramientas de luz azul anteriores. Addgene envió 12.400 plásmidos optogenéticos en 2024, de los cuales el 38% contenía construcciones de desplazamiento al rojo, lo que indica una clara preferencia por una mayor penetración.[3]Addgene, "Estadísticas de Distribución de Plásmidos," addgene.org Las nuevas cápsides de AAV logran ahora una transducción de células ganglionares de la retina 10 veces mayor, reduciendo las dosis de vector y los costos de fabricación por paciente en USD 18.000. Inscopix comercializó una matriz de micro-LED inalámbrica de 16 canales en 2025, eliminando las fibras ópticas que anteriormente limitaban los estudios de movimiento animal. Simultáneamente, la miniaturización de los diodos láser redujo el volumen del módulo a 8 × 8 × 15 mm, permitiendo marcapasos cardíacos totalmente implantables en ensayos porcinos.

Auge de los Ensayos Clínicos de Restauración de la Visión

Entre 2024 y 2025, cuatro programas de terapia génica retiniana inscribieron a 412 pacientes, un aumento de 3,4 veces respecto a 2020-2023. El MCO-010 de Nanoscope cumplió su criterio de valoración de la Fase 2b cuando el 55% de los pacientes con retinitis pigmentosa ganaron ≥15 letras en el gráfico ETDRS. El GS030 de GenSight logró mejoras en la localización de objetos en el 63% de los participantes, aprovechando gafas que convierten imágenes en luz ámbar para la activación de ChR. Bionic Sight's BS01 recibió la designación de Vía Rápida de la FDA en 2024, mientras que Ray Therapeutics inauguró un ensayo de primera administración en humanos para RAY-01 en 2025. En conjunto, estos hitos señalan la confianza de los inversores en que la restauración de la visión optogenética madurará hasta convertirse en una categoría comercial antes de que finalice la década.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Capital de los Láseres y la Fabricación de Vectores Virales en Condiciones de BPF | -0.8% | Global, con impacto agudo en mercados emergentes que carecen de infraestructura subvencionada | Largo plazo (≥4 años) |

| Rigor Regulatorio de la Terapia Génica y Largos Plazos | -0.6% | América del Norte, Europa, con armonización gradual en Asia-Pacífico | Mediano plazo (2-4 años) |

| Límites de Seguridad Fototérmica para Actuadores de Desplazamiento al Rojo | -0.3% | Global, que afecta particularmente a las aplicaciones de estimulación en tejidos profundos y crónica | Mediano plazo (2-4 años) |

| Fuga de Talento de Microscopistas Avanzados hacia Otros Sectores de la Fotónica | -0.4% | América del Norte, Europa, con impacto emergente en China y Japón | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de los Láseres y la Fabricación de Vectores Virales en Condiciones de BPF

La construcción de una planta de vectores virales en condiciones de Buenas Prácticas de Fabricación (BPF) de 200 L puede costar entre USD 45 y 65 millones, una barrera que impide a la mayoría de las empresas derivadas académicas la integración vertical. Los sistemas láser de múltiples longitudes de onda cuestan entre USD 80.000 y 150.000, y las configuraciones conductuales completas pueden superar los USD 500.000, lo que limita la adopción en entornos con presupuesto restringido. Los fabricantes por contrato cobran entre USD 250.000 y 400.000 por lote de AAV, por lo que los ensayos de oftalmología en Fase 1/2 a menudo acumulan USD 1,2 millones en costos de vectores antes de comenzar la dosificación. Los mercados emergentes también deben absorber aranceles de importación y retrasos regulatorios que añaden entre un 12% y un 18% a los precios del hardware y prolongan la puesta en marcha de los laboratorios en 2 años. Estos factores frenan colectivamente la adopción en las regiones en desarrollo.

Rigor Regulatorio de la Terapia Génica y Largos Plazos

La orientación de la FDA emitida en 2024 exige 12 meses de toxicología en dos especies más biodistribución en tres tejidos oculares, extendiendo los paquetes de IND a 24 meses y añadiendo entre USD 3 y 5 millones por programa. La Agencia Europea de Medicamentos ahora requiere prueba de concepto en animales grandes antes de otorgar el estatus de medicamento huérfano, retrasando la presentación europea de GenSight en nueve meses. Tras la aprobación, el seguimiento obligatorio de los pacientes durante cinco años cuesta entre USD 12.000 y 18.000 por sujeto, lo que reduce los márgenes de reembolso. La vía SAKIGAKE de Japón acorta la revisión formal, pero obliga a los patrocinadores a recopilar datos del mundo real de 200 pacientes en siete años, una carga considerable para las empresas en etapa inicial. El registro de poscomercialización de diez años de China añade vigilancia trimestral, elevando los costos del ciclo de vida en un 22%.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sensores Ganan Terreno ante la Demanda de Circuito Cerrado

Los Equipos de Luz mantuvieron una participación del 43,72% en 2025, ya que los LED acoplados a fibra óptica y los diodos láser siguieron siendo elementos básicos de laboratorio, incluso cuando los precios de venta promedio cayeron un 6% ante la entrada de nuevos competidores chinos. Los Actuadores, incluidos ChRmine y Chrimson, se beneficiaron de los requisitos de mayor penetración, expandiendo los envíos en un 22% en 2024, según Addgene.

Los Sensores superan a todas las demás categorías con una CAGR del 6,06%. La FDA clasificó la neuromodulación de circuito cerrado como Clase III en 2024, pero también emitió una vía simplificada para productos combinados que catalizó la demanda de sensores de calcio y voltaje vinculados a procesadores en tiempo real. El nVoke de Inscopix acopla un miniscopio de 1,2 g con unidades de procesamiento gráfico (GPU) integradas, permitiendo experimentos adaptativos imposibles con los equipos de circuito abierto heredados. A medida que estos sistemas proliferan, los proveedores de componentes están integrando inteligencia artificial incorporada para automatizar la retroalimentación, una característica que fortalece la fidelización a largo plazo del mercado de optogenética entre los equipos de descubrimiento de fármacos.

Por Técnica: Los Métodos No Virales Desafían el Dominio del AAV

La Entrega por Vector Viral basada en AAV mantuvo el 31,27% de los ingresos de 2025, impulsada por tres terapias génicas retinianas aprobadas por la FDA que validan la plataforma. Los nuevos serotipos con transducción retiniana 10 veces mayor permiten reducir las dosis y disminuir el costo de los bienes vendidos por paciente en USD 18.000.

La Entrega No Viral y por Nanopartículas se está expandiendo a una CAGR del 7,63%, eclipsando los flujos de trabajo con animales transgénicos a medida que el ultrasonido y las nanopartículas lipídicas superan el límite de 4,7 kb del AAV y las respuestas inmunitarias. Un artículo de 2024 en Nature Biomedical Engineering reportó una transfección del 42% de neuronas corticales con una construcción de 9 kb utilizando ultrasonido focalizado, una hazaña inalcanzable con vectores estándar. Dado el bloqueo clínico de la FDA en 2024 sobre un ensayo retiniano con AAV debido a inflamación, los laboratorios están pivotando hacia kits de nanopartículas que se combinan bien con la expresión rápida de ARNm y perfiles de seguridad transitorios.

Por Aplicación: El Tratamiento de Enfermedades Retinianas Supera el Crecimiento de la Neurociencia

La Neurociencia todavía representó el 51,72% de los ingresos de 2025, respaldada por 11 instalaciones centrales subsidiadas por los Institutos Nacionales de Salud (NIH) que vinculan el suministro de vectores virales con la formación en microscopía. Las plataformas de seguimiento conductual como Noldus EthoVision ahora aprovechan clasificadores de aprendizaje automático para correlacionar la locomoción con perturbaciones optogenéticas en tiempo real en 340 laboratorios en todo el mundo.

El Tratamiento de Enfermedades Retinianas avanza al ritmo más rápido, con una CAGR del 8,18%. La cohorte objetivo comprende pacientes con retinitis pigmentosa o atrofia geográfica con retina interna intacta, que suman 1,2 millones en los Estados Unidos y la Unión Europea, y los modelos económicos muestran una disposición a pagar de hasta USD 600.000 por tratamiento. Los resultados principales del estudio PIONEER de GenSight, publicados en 2024, demostraron una función significativa en el 63% de los sujetos que usaban gafas de conversión de imágenes, un conjunto de datos que se espera sirva de base para las presentaciones de Solicitud de Licencia Biológica (BLA) de 2025. El impulso positivo aquí eleva el tamaño general del mercado de optogenética al generar procedimientos de alto valor reembolsados bajo marcos de terapia génica.

Por Usuario Final: Las Empresas de Biotecnología Aceleran la Adopción

Los institutos académicos y de investigación gastaron el 57,78% de sus presupuestos en 2025, gracias a USD 1.800 millones en subvenciones públicas que abarcan los Institutos Nacionales de Salud (NIH), el Consejo Europeo de Investigación (ERC) y los programas nacionales de investigación cerebral. El intercambio obligatorio de construcciones dentro de los seis meses posteriores a la publicación genera efectos de red que impulsan una adopción más amplia.

Las Empresas de Biotecnología y Farmacéuticas constituyen la cohorte de mayor crecimiento, con una CAGR del 9,41%. La adquisición de Inscopix por parte de Danaher en 2024 integra los miniscopios en suites de cribado multimodal, mientras que la colaboración de Merck KGaA con Addgene en 2025 tiene como objetivo reducir a la mitad los plazos de los ensayos de receptores acoplados a proteínas G (GPCR). Circuit Therapeutics recaudó USD 45 millones para pilotar el manejo optogenético del dolor, la primera aplicación clínica no sensorial de la tecnología. En consecuencia, la participación del mercado de optogenética atribuida a los usuarios industriales aumentará de manera constante a medida que la industria farmacéutica integre las lecturas basadas en opsinas en los canales principales.

Análisis Geográfico

América del Norte representó el 41,08% de los ingresos de 2025, impulsada por el presupuesto BRAIN de USD 321 millones de los Institutos Nacionales de Salud (NIH) y un extenso registro de organizaciones de desarrollo y fabricación por contrato (CDMO) capaces de entregar AAV de grado de investigación en 12 semanas. Dieciocho de los 28 ensayos optogenéticos activos se realizan bajo la orientación simplificada de genes oculares de la FDA de 2024, lo que subraya la primacía de los Estados Unidos en los estudios de primera administración en humanos. El programa del Instituto Canadiense de Investigación en Salud (CIHR) de CAD 22 millones (USD 16 millones) de Canadá acelera el desarrollo de dispositivos de epilepsia de circuito cerrado, mientras que las presentaciones simultáneas ante Health Canada y la FDA recortan cuatro meses de los plazos regulatorios.

Europa se beneficia de la orientación armonizada de la Unión Europea de 2024 que reduce los costos de habilitación de IND en un 18% y permite un único expediente para ensayos en múltiples países. Alemania lidera las exportaciones de hardware, enviando 4.200 módulos LED en 2024, un salto del 16% respecto a 2023. El Instituto de Investigación sobre la Demencia del Reino Unido invirtió GBP 18 millones en proyectos optogenéticos sobre la enfermedad de Alzheimer, aprovechando la capacidad de BPF subvencionada en los centros nacionales de terapia. GenSight de Francia generó EUR 42 millones en ingresos en 2024 por pagos de hitos, destacando la tracción terapéutica en la región.

Asia-Pacífico es el líder en velocidad con una CAGR del 10,27%. El fondo de cartografía cerebral de CNY 2.100 millones (USD 290 millones) de China exige la validación optogenética, creando demanda doméstica garantizada. El programa Brain/MINDS 2.0 de Japón y las vías rápidas SAKIGAKE recortan cuatro años de los ciclos de aprobación convencionales, atrayendo a patrocinadores occidentales hacia las organizaciones de investigación por contrato locales. El centro nacional de optogenética de Corea del Sur, con USD 28 millones, se centra en los trastornos psiquiátricos, mientras que India y Australia canalizan subvenciones más pequeñas pero estratégicas hacia hardware de bajo costo e investigación sobre el dolor y la adicción.

Oriente Medio y África y América del Sur siguen siendo incipientes. La asignación de USD 3,2 millones de Catar y el laboratorio de USD 1,8 millones de Sudáfrica señalan una construcción de capacidad en etapa temprana, pero el límite de cofinanciación del 30% de la Fundación de Apoyo a la Investigación del Estado de São Paulo (FAPESP) obliga a los investigadores brasileños a externalizar el trabajo con vectores en el extranjero, alargando los plazos de entrega en 18 meses.

Panorama Competitivo

El mercado de optogenética está moderadamente fragmentado a medida que convergen los nichos de hardware, vectores y terapéutica. Thorlabs y Doric Lenses compiten por la miniaturización de módulos; el debut del láser azul de 8 × 8 × 15 mm de Thorlabs en 2024 redujo la huella del implante en un 40%, impulsando prototipos de estimulación cardíaca inalámbrica. El volumen de 12.400 plásmidos de Addgene le otorga un estatus casi monopólico, aunque el servicio de clonación personalizada en tres semanas de VectorBuilder está ganando posiciones entre los programas de biotecnología sensibles al tiempo.

Los desarrolladores terapéuticos GenSight, Nanoscope y Bionic Sight están inmersos en una carrera para presentar la primera Solicitud de Licencia Biológica (BLA) optogenética. Los datos del estudio PIONEER de GenSight de 2024 se convirtieron en el estándar clínico, empujando a los competidores a buscar gafas o cápsides diferenciadas. La plataforma nVoke de Inscopix es el único sistema comercial de circuito cerrado, pero su precio de USD 180.000 deja espacio para competidores de precio medio. La intensidad de patentes aumentó un 27% en 2024, con 142 concesiones de la Oficina de Patentes y Marcas de los Estados Unidos (USPTO) que cubren opsinas de desplazamiento al rojo, matrices de LED inalámbricas y algoritmos de retroalimentación, lo que subraya la innovación sostenida.

El cumplimiento normativo está emergiendo como una ventaja competitiva: seis proveedores de hardware obtuvieron la certificación ISO 13485 durante 2024-2025, calificándolos para contratos de suministro en ensayos clínicos que exigen flujos de fabricación auditados. En general, las alianzas estratégicas entre fabricantes de herramientas y empresas terapéuticas están reduciendo las brechas a lo largo de la cadena de valor y acelerando el desarrollo de soluciones integrales.

Líderes de la Industria de Optogenética

Laserglow Technologies

Coherent Inc.

Thorlabs Inc.

Noldus Information Technology

GenSight Biologics S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: GenSight Biologics anunció un hito en su asociación con Catalent, añadiendo capacidad de vectores a escala comercial para los lanzamientos europeos

- Abril de 2025: Bruker lanzó el microscopio miniatura nVista 2P de 2 gramos, que permite la obtención de imágenes de regiones cerebrales profundas en animales en movimiento libre

Alcance del Informe Global del Mercado de Optogenética

Según el alcance del informe, la optogenética se refiere a un conjunto de técnicas ópticas utilizadas para provocar una respuesta fisiológica en sistemas biológicos específicos sin estimulación farmacológica o eléctrica. La optogenética controla la actividad neuronal combinando ingeniería genética y herramientas ópticas. Se utiliza ampliamente en neurociencia para modular circuitos neuronales con alta precisión y especificidad.

El Informe del Mercado de Optogenética está segmentado por Tipo de Producto (Equipos de Luz, Actuadores, Sensores), Técnica (Entrega por Vector Viral, Animales Transgénicos y Sistemas Dependientes de Cre, Entrega No Viral y por Nanopartículas), Aplicación (Neurociencia, Tratamiento de Enfermedades Retinianas, Seguimiento Conductual, Cardiovascular y Estimulación), Usuario Final (Institutos Académicos y de Investigación, Empresas de Biotecnología y Farmacéuticas, Organizaciones de Investigación por Contrato, Hospitales y Clínicas) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Equipos de Luz |

| Actuadores |

| Sensores |

| Entrega por Vector Viral |

| Animales Transgénicos y Sistemas Dependientes de Cre |

| Entrega No Viral y por Nanopartículas |

| Neurociencia |

| Tratamiento de Enfermedades Retinianas |

| Seguimiento Conductual |

| Cardiovascular y Estimulación |

| Institutos Académicos y de Investigación |

| Empresas de Biotecnología y Farmacéuticas |

| Organizaciones de Investigación por Contrato |

| Hospitales y Clínicas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Equipos de Luz | |

| Actuadores | ||

| Sensores | ||

| Por Técnica | Entrega por Vector Viral | |

| Animales Transgénicos y Sistemas Dependientes de Cre | ||

| Entrega No Viral y por Nanopartículas | ||

| Por Aplicación | Neurociencia | |

| Tratamiento de Enfermedades Retinianas | ||

| Seguimiento Conductual | ||

| Cardiovascular y Estimulación | ||

| Por Usuario Final | Institutos Académicos y de Investigación | |

| Empresas de Biotecnología y Farmacéuticas | ||

| Organizaciones de Investigación por Contrato | ||

| Hospitales y Clínicas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de optogenética en 2031?

Se prevé que alcance USD 0,79 mil millones en 2031, creciendo a una CAGR del 4,81% de 2026 a 2031.

¿Qué categoría de producto se está expandiendo más rápidamente dentro de la optogenética?

Los sensores están creciendo a una CAGR del 6,06% debido a la demanda de plataformas de neuromodulación de circuito cerrado que integran imágenes en tiempo real y retroalimentación impulsada por IA.

¿Por qué Asia-Pacífico registra la tasa de crecimiento más alta?

Los grandes fondos públicos de neurociencia en China y Japón, junto con vías regulatorias aceleradas como SAKIGAKE, están impulsando una CAGR del 10,27% para la región.

¿Qué frena una adopción más amplia de las terapias optogenéticas?

Los altos desembolsos de capital para plantas de vectores virales en condiciones de BPF y las estrictas regulaciones de terapia génica alargan los plazos e inflan los costos, frenando la adopción en geografías con recursos limitados.

¿Qué aplicación clínica muestra el mayor impulso comercial?

El Tratamiento de Enfermedades Retinianas lidera con una CAGR del 8,18%, impulsado por datos positivos de Fase 2 y múltiples designaciones de Vía Rápida de la FDA para candidatos de restauración de la visión.

Última actualización de la página el: