Tamaño y Participación del Mercado de Envases de Polihidroxialcanoatos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

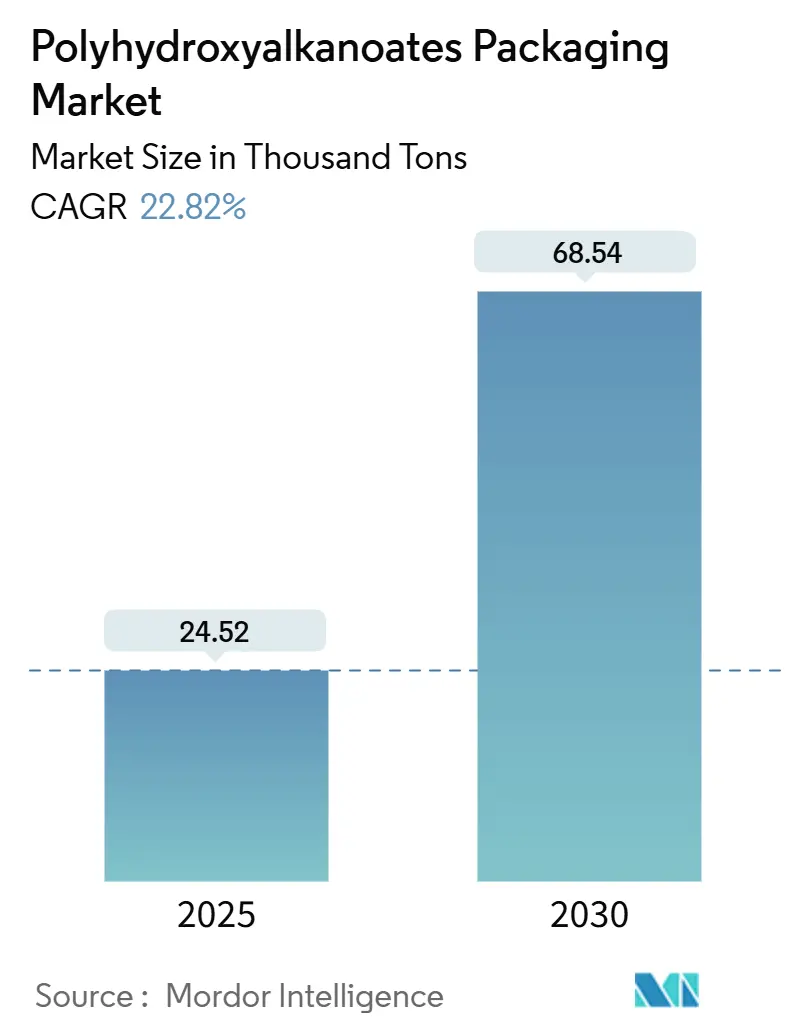

| Volumen del Mercado (2025) | 24.52 Miles de toneladas |

| Volumen del Mercado (2030) | 68.54 Miles de toneladas |

| Tasa de crecimiento (2025 - 2030) | 22.82% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases de Polihidroxialcanoatos por Mordor Intelligence

El tamaño del Mercado de Envases de Polihidroxialcanoatos (PHA) se estima en 24,52 miles de toneladas en 2025, y se espera que alcance 68,54 miles de toneladas en 2030, a una CAGR del 22,82% durante el período de pronóstico (2025-2030). Las prohibiciones regulatorias sobre plásticos de un solo uso, los avances en reducción de costos a gran escala provenientes de materias primas de tercera generación y los compromisos de sostenibilidad de los propietarios de marcas se están combinando para acelerar la demanda. El impulso regulatorio de Europa, la ventaja en materias primas de América del Sur y las rápidas innovaciones en procesamiento están configurando el posicionamiento competitivo. Las aplicaciones rígidas están consolidando la demanda inicial, mientras que los formatos de espuma y fibra de alto crecimiento señalan la próxima ola de adopción. Los productores que escalen grados degradables en entornos marinos, aseguren materias primas basadas en residuos y consoliden contratos con marcas están posicionados para capturar una participación desproporcionada de la expansión.

Conclusiones Clave del Informe

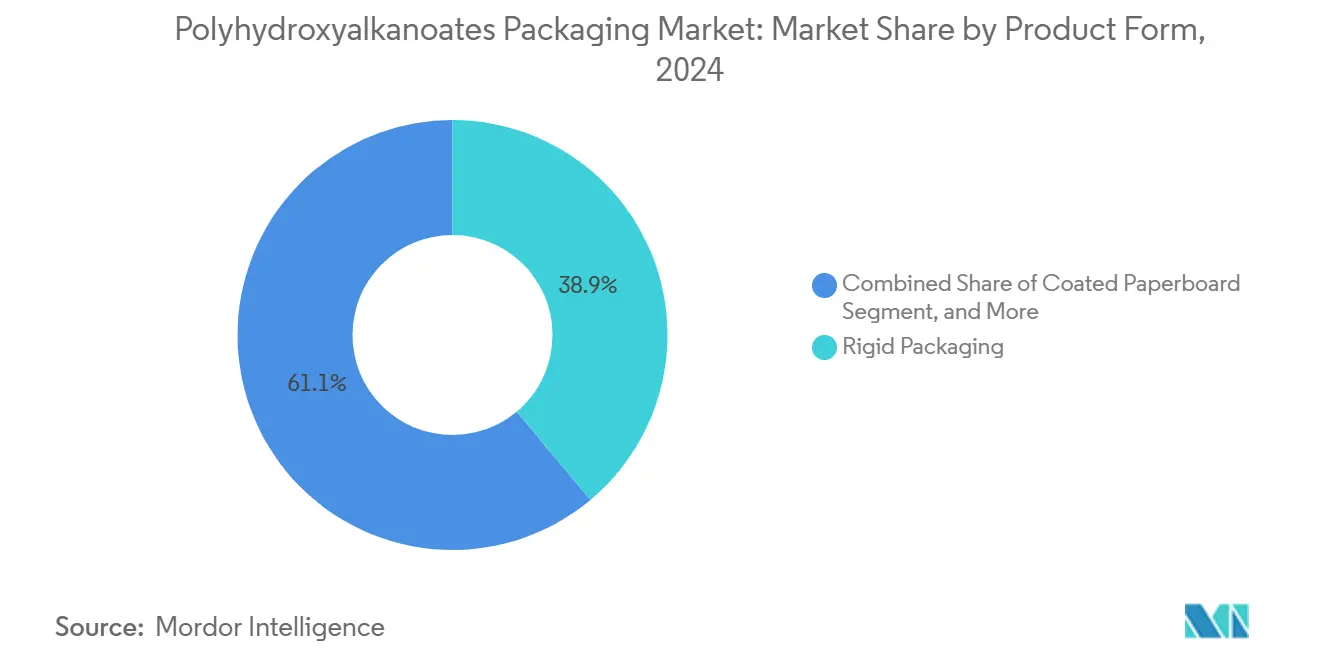

- Por forma de producto, los envases rígidos capturaron el 38,91% de la participación del mercado de envases de PHA en 2024.

- Por industria de uso final, se prevé que el tamaño del mercado de envases de PHA para cuidado personal y cosméticos se expanda a una CAGR del 23,89% hasta 2030.

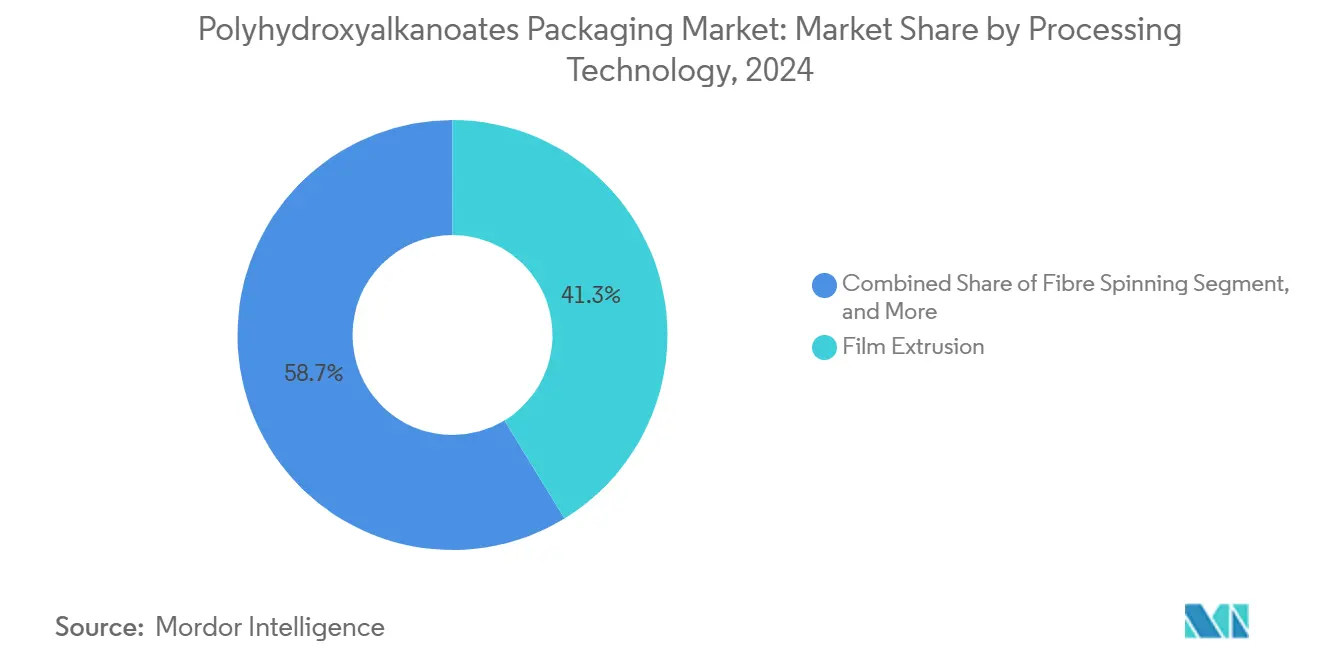

- Por tecnología de procesamiento, la extrusión de película representó el 41,29% de la participación del mercado de envases de PHA en 2024.

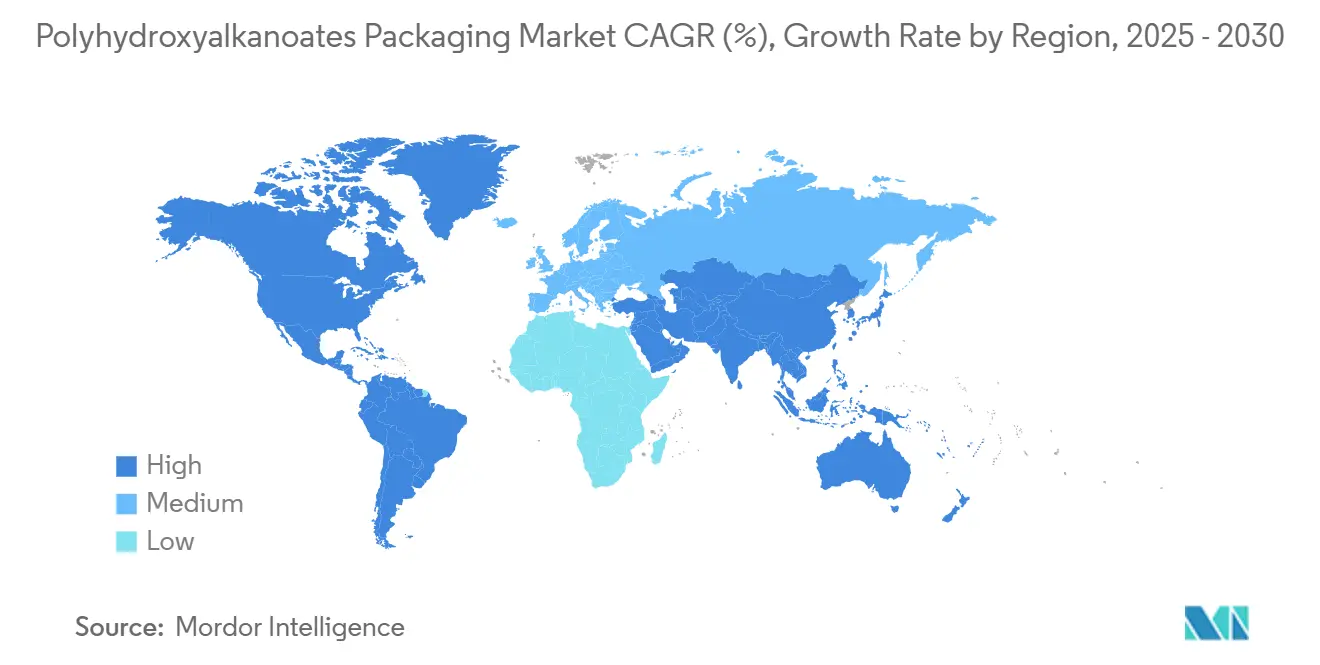

- Por geografía, se proyecta que el tamaño del mercado de envases de PHA para América del Sur registre una CAGR del 24,49% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Envases de Polihidroxialcanoatos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibición de plásticos de un solo uso en los mercados de la OCDE | +4.2% | Europa y América del Norte expandiéndose hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Subsidios para biopolímeros compostables en Europa | +3.8% | Europa central, con efecto secundario en el Reino Unido y Suiza | Mediano plazo (2-4 años) |

| Certificaciones de grado alimentario que aceleran la adopción por parte de las marcas | +2.9% | Global, con ganancias tempranas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Rápida reducción de costos gracias a las materias primas de tercera generación | +1.7% | Global, liderado por centros de producción en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mandatos de envases con cero emisiones netas por parte de los minoristas | +2.1% | Global, concentrado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Expansión de la capacidad descentralizada de digestión anaerobia | +1.8% | Europa y América del Norte, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prohibición de Plásticos de Un Solo Uso en los Mercados de la OCDE

La legislación de la Unión Europea, Canadá y varios estados de los Estados Unidos establece calendarios claros de eliminación progresiva para artículos convencionales, incluidos pajillas, cubiertos y envases para llevar. Los propietarios de marcas están reemplazando los formatos prohibidos con grados de PHA que cumplen los requisitos de compostabilidad de la norma ISO 17088, lo que permite la armonización global de materiales. La visibilidad de la demanda permite a los productores justificar expansiones de fermentación de múltiples líneas, y los minoristas internacionales están implementando las mismas especificaciones en los mercados en desarrollo para reducir la complejidad de los materiales.

Subsidios para Biopolímeros Compostables en Europa

Las reducciones de tarifas en virtud de la Ley de Envases de Alemania y los créditos de responsabilidad ampliada del productor en Francia reducen los costos efectivos del PHA hasta en un 25% cuando se incluyen las tarifas de cumplimiento del ciclo de vida. Los créditos adicionales en los Países Bajos y Dinamarca para materiales degradables en entornos marinos mejoran aún más la economía relativa, incentivando a los convertidores a cambiar sus líneas antes de la revisión de 2027 de las normas de envases de la Unión Europea.[1]Agencia Federal de Medio Ambiente de Alemania, "Implementación de la Ley de Envases y Estructuras de Tarifas," UBA.DE

Certificaciones de Grado Alimentario que Aceleran la Adopción por Parte de las Marcas

Las autorizaciones recientes de la FDA y la EFSA para formulaciones de PHBV y PHBH desbloquean aplicaciones de alto valor en productos frescos, vasos para lácteos y películas para bebidas. El plazo de revisión de 18 meses y los costos de pruebas de varios millones de dólares favorecen a los proveedores establecidos con capacidades regulatorias, creando una ventaja defensible. Las pruebas de migración armonizadas en virtud del Reglamento (UE) 10/2011 acortan la comercialización en Europa y respaldan los lanzamientos interregionales.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Notificaciones de Contacto con Alimentos para Materiales de PHA," FDA.GOV

Rápida Reducción de Costos Gracias a las Materias Primas de Tercera Generación

Las vías de metano a PHA y de residuos agrícolas reducen los costos unitarios entre un 35 y un 40% en comparación con la fermentación a base de azúcar, al tiempo que generan créditos de carbono negociables que amplían la ventaja. Los productores reportan ganancias de rendimiento del 20 al 30% gracias a mejoras en biología sintética, y las demostraciones de escalado en los Estados Unidos y Singapur confirman la viabilidad comercial. La reducción acelerada de costos hace que el PHA sea competitivo para clases de envases más amplias, ampliando el mercado potencial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta intensidad de capital de las plantas de fermentación de PHA | -2.3% | Global, particularmente aguda en los mercados en desarrollo | Mediano plazo (2-4 años) |

| Propiedades de barrera limitadas frente a los laminados de EVOH | -1.9% | Global, enfocado en envases de alimentos | Largo plazo (≥ 4 años) |

| Dependencia de la cadena de suministro de la volatilidad de las materias primas de caña y maíz | -1.6% | América y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Infraestructura fragmentada de compostaje industrial | -1.4% | Europa y América del Norte como núcleo, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Intensidad de Capital de las Plantas de Fermentación de PHA

Las plantas comerciales requieren entre 150 y 200 millones de USD para fermentación y purificación posterior, una cifra muy superior a las inversiones típicas de los convertidores. La base de equipos especializados y los prolongados ciclos de construcción limitan las opciones de financiamiento de proyectos para los nuevos participantes. Como resultado, la expansión se rezaga frente a la demanda, manteniendo la oferta ajustada y reforzando los precios premium hasta que los balances más sólidos comprometan capital.[3]Danimer Scientific, "Relaciones con Inversores y Actualizaciones de Capacidad de Producción," DANIMERSCIENTIFIC.COM

Propiedades de Barrera Limitadas Frente a los Laminados de EVOH

Las tasas de transmisión de oxígeno actuales del PHA son entre 3 y 5 veces más altas que las del EVOH, lo que restringe su uso en aplicaciones de lácteos y carne con vida útil prolongada. Las estructuras multicapa o los recubrimientos de barrera añaden costo y complejidad, reduciendo la propuesta de valor del PHA. La investigación sobre nanocompuestos de arcilla es prometedora, pero la preparación comercial sigue estando a varios años de distancia, lo que mantiene una parte del mercado alimentario inaccesible en el corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma de Producto: Los formatos rígidos rentables lideran mientras la espuma escala rápidamente

Los formatos rígidos representan el 38,91% de la participación del mercado de envases de PHA en 2024 y continúan siendo el ancla de la demanda inicial, dadas las prohibiciones regulatorias sobre bandejas, charolas y tapas articuladas de petróleo. La resistencia estructural del material, su rendimiento de barrera moderado y su compatibilidad con las líneas de termoformado existentes facilitan los costos de transición de los convertidores. Los formatos de espuma, habilitados por nuevos agentes de soplado químico, registran la CAGR más alta del 24,59% al reemplazar el poliestireno expandido en artículos de tránsito protector y para llevar. Los productores que apuntan a este nicho reportan carteras de pedidos estables, y los compostadores municipales destacan la rápida desintegración de la espuma de PHA en sistemas aeróbicos, lo que respalda los proyectos piloto de recolección domiciliaria. Las películas flexibles siguen siendo el segundo formato más grande, gracias al flujo de fusión uniforme del polímero y a las bajas temperaturas de sellado, que generan ahorros de energía en el proceso. Los recubrimientos de cartón están ganando popularidad a medida que los fabricantes buscan barreras de humedad compostables, una tendencia respaldada por ensayos conjuntos entre corrugadores y proveedores de biopolímeros.

Los avances en grados de recubrimientos y adhesivos están abriendo flujos de ingresos adyacentes. Los proveedores especializados están mezclando PHA con almidón y celulosa para crear capas de sellado térmico para sobres de comercio electrónico que eliminan la necesidad de revestimientos plásticos. Los productores de formatos rígidos también están experimentando con etiquetas en molde que utilizan tintas a base de PHA para mantener el estatus de material monomaterial. Las mejoras continuas en la consistencia del pellet y la estabilidad térmica están reduciendo el tiempo de inactividad durante los cambios de producción, un factor clave para los sitios de producción en masa. En conjunto, estos avances ayudan al mercado de envases de PHA a ampliar las aplicaciones potenciales al tiempo que profundizan la adopción en sus primeras posiciones consolidadas.

Por Industria de Uso Final: El servicio de alimentos domina pero la belleza lidera el crecimiento

El servicio de alimentos representó el 34,56% de la participación del mercado de envases de PHA en 2024, ya que los restaurantes de servicio rápido adoptaron bandejas, cubiertos y tapas de vasos compostables antes del endurecimiento de las prohibiciones. Los operadores de cadenas reportan una mejora en el sentimiento del consumidor y una clasificación de residuos simplificada donde el compostaje municipal está disponible. La belleza y el cuidado personal, aunque más pequeños, registran una CAGR del 23,89% a medida que las marcas de lujo aprovechan las credenciales de biodegradabilidad marina para reforzar el posicionamiento ecológico premium. El acabado brillante del PHA y su moldeabilidad en formas complejas satisfacen la estética de marca, mientras que las bajas tasas de migración satisfacen las afirmaciones de piel sensible. El comercio minorista de alimentos es la próxima frontera, ya que los supermercados prueban el envoltorio de PHA para productos orgánicos frescos, ayudados por la transpirabilidad del material que reduce la condensación.

Los envases farmacéuticos y biomédicos siguen siendo un nicho pero de alto margen, utilizando cápsulas de PHA y bolsas estériles compatibles con condiciones de autoclave. Las aplicaciones agrícolas, como las películas de acolchado y las bandejas de semillas, ganan terreno en regiones con mandatos de reciclaje de orgánicos, vinculando el ciclo de vida del producto al enriquecimiento del suelo. La diversa demanda de estas industrias proporciona resiliencia a la demanda y alienta a los productores a ofrecer familias de grados adaptadas a cada canal, reforzando la trayectoria general del mercado de envases de PHA.

Por Tecnología de Procesamiento: Madurez de la extrusión de película frente a la aceleración del hilado de fibra

La extrusión de película representa el 41,29% del tamaño del mercado de envases de PHA, respaldada por la capacidad instalada de película soplada y la sencilla capacidad de sustitución directa en líneas de LDPE. Los productores citan altas tasas de producción, recortes de bordes limpios y menor acumulación en el cabezal en comparación con el PLA. El hilado de fibra, sin embargo, registra la CAGR más rápida del 24,61% a medida que las marcas de artículos de lujo, prendas de vestir y comercio electrónico prueban envoltorios y cintas de PHA tejidos. La sensación táctil, la caída y la superficie imprimible atraen a experiencias de desempaque premium. El moldeo por inyección continúa beneficiándose de la estabilidad dimensional del PHA y el enfriamiento rápido, lo que permite tapas y cierres intrincados. El moldeo por soplado está preparado para la escalabilidad una vez que los grados de mayor resistencia en estado fundido alcancen volúmenes comerciales, lo que brinda una oportunidad para botellas de cuidado personal.

El termoformado sigue siendo relevante para ensaladeras y bandejas de charcutería, con convertidores que citan ajustes mínimos en los tiempos de ciclo. Los convertidores multitecnología obtienen margen al canalizar una sola familia de resinas de PHA a través de celdas de extrusión, moldeo por inyección y termoformado, optimizando así el inventario de materias primas. A medida que los grados se diversifican, los procesadores están incorporando marcadores de compostabilidad en línea para simplificar la clasificación, fortaleciendo la valorización al final de la vida útil para el mercado de envases de PHA.

Análisis Geográfico

Europa, con una participación del 32,92% en 2024, sigue siendo la región ancla, respaldada por las exenciones compostables del Reglamento de Envases y Residuos de Envases y el amplio acceso al compostaje industrial. Las auditorías de residuos municipales revelan tasas crecientes de captura de biopolímeros, y los marcos de subsidios están reduciendo el diferencial de precios con los plásticos petroquímicos. Los proveedores están concentrando su capacidad en torno a centros de materias primas en Francia, Italia y los Países Bajos para acortar la logística y asegurar flujos de residuos de remolacha azucarera y suero de leche. Los propietarios de marcas en Alemania y Escandinavia están pilotando fundas monomaterial de PHA para multienvases de bebidas, reforzando el liderazgo regional.

América del Sur registra la CAGR más rápida del 24,49%, impulsada por los créditos fiscales de Brasil sobre las importaciones de equipos de fermentación y la abundante disponibilidad de residuos de caña de azúcar. Los bancos de desarrollo estatales ofrecen préstamos a bajo interés que reducen los obstáculos de capital, atrayendo empresas conjuntas entre agroindustriales nacionales y convertidores de envases multinacionales. La expansión del procesamiento de bagazo en Argentina genera flujos de materias primas de bajo costo, convirtiendo a Buenos Aires en un emergente centro de exportación. La claridad regulatoria sigue a las revisiones de la Política Nacional de Residuos Sólidos de Brasil, que incluyen objetivos compostables que alinean la contratación pública con la adopción de biopolímeros.

La región de Asia-Pacífico exhibe dinámicas equilibradas: China amplía su capacidad de fermentación junto con proyectos piloto de metano a PHA respaldados por el Estado, mientras que el sector electrónico de Japón demanda grados de alta pureza para el envasado de componentes. América del Norte se beneficia de las recientes autorizaciones de la FDA y los compromisos corporativos de cero residuos, aunque los mayores costos laborales mantienen parte de la capacidad en el extranjero. Oriente Medio y África se encuentran en etapas tempranas, aunque las estrategias de diversificación de refinerías en el Golfo incluyen líneas de biopolímeros, y las economías agrícolas desde Kenia hasta Egipto están explorando proyectos de películas de acolchado de PHA. En conjunto, estos vectores regionales sustentan la expansión a largo plazo del mercado de envases de PHA.

Panorama Competitivo

El mercado de envases de PHA está moderadamente fragmentado, compuesto por una combinación de empresas de biotecnología establecidas y nuevos participantes ágiles que aprovechan las materias primas de flujos de residuos. Danimer Scientific y Kaneka Corporation aprovechan extensas carteras de patentes que cubren cepas de fermentación y purificación posterior, lo que respalda los precios premium. RWDC Industries, Newlight Technologies y Mango Materials están desarrollando vías disruptivas para el metano y los residuos de palma que evitan la volatilidad basada en cultivos. Los recientes anuncios de capacidad señalan un cambio hacia módulos de 50.000 toneladas, logrando un equilibrio entre las economías de escala y el riesgo de financiamiento.

Las asociaciones estratégicas dominan la actividad de acuerdos. Los líderes de bienes de consumo firman compromisos de compra a varios años para asegurar el suministro compostable antes de los plazos regulatorios, mientras que los convertidores buscan acuerdos de codesarrollo para pruebas de aplicaciones. Las fusiones se centran en el alcance geográfico y el acceso a materias primas, más que en la tecnología por sí sola, como lo ilustra la adquisición por parte de TotalEnergies Corbion de los activos chinos de Bluepha para anclar su exposición en Asia-Pacífico. Las solicitudes de patentes en la Clase 435 de la USPTO aumentaron un 18% interanual, lo que refleja batallas intensificadas de optimización de procesos. Los productores se diferencian a través de ciclos de certificación rápidos, servicios integrados de análisis de ciclo de vida y grados de resina de sustitución directa que minimizan el reequipamiento, reforzando las barreras de entrada y respaldando la defensibilidad de los precios.

A pesar de estos movimientos, la intensidad de capital limita la consolidación directa. Las plantas de nueva construcción requieren largos ciclos de permisos y talento microbiológico especializado, manteniendo la participación combinada de los cinco principales actores por debajo del 35%. Esta apertura deja espacio para empresas especializadas enfocadas en nichos marinos, médicos o textiles. A medida que las marcas añaden objetivos compostables a toda la cartera, los proveedores con exposición a múltiples mercados finales y opcionalidad de materias primas de tercera generación están posicionados para ganar una tracción desproporcionada, definiendo los contornos competitivos de los próximos cinco años.

Líderes de la Industria de Envases de Polihidroxialcanoatos

Danimer Scientific Inc.

CJ Biomaterials Inc.

RWDC Industries Ltd.

Kaneka Corporation

TianAn Biologic Materials Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Danimer Scientific completó una expansión de 350 millones de USD en Kentucky que eleva la producción anual de PHA a 75.000 toneladas e incorpora capacidad de materias primas a base de residuos agrícolas.

- Septiembre de 2025: RWDC Industries recaudó 150 millones de USD en una ronda de financiamiento Serie C para construir una planta de 25.000 toneladas en Singapur utilizando residuos de aceite de palma.

- Agosto de 2025: Kaneka Corporation obtuvo la autorización de la FDA para copolímeros de PHBH en contacto directo con alimentos, abriendo los mercados de productos frescos y lácteos de los Estados Unidos.

- Julio de 2025: CJ Biomaterials se asoció con Unilever para codesarrollar envases de PHA para líneas de belleza premium en Europa.

Alcance del Informe Global del Mercado de Envases de Polihidroxialcanoatos

| Envases Rígidos |

| Películas Flexibles |

| Cartón Revestido |

| Espuma |

| Otras Formas de Producto |

| Servicio de Alimentos |

| Venta Minorista de Alimentos y Bebidas |

| Cuidado Personal y Cosméticos |

| Farmacéutico y Biomédico |

| Industrial y Agrícola |

| Extrusión de Película |

| Moldeo por Inyección |

| Moldeo por Soplado |

| Termoformado |

| Hilado de Fibra |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Forma de Producto | Envases Rígidos | ||

| Películas Flexibles | |||

| Cartón Revestido | |||

| Espuma | |||

| Otras Formas de Producto | |||

| Por Industria de Uso Final | Servicio de Alimentos | ||

| Venta Minorista de Alimentos y Bebidas | |||

| Cuidado Personal y Cosméticos | |||

| Farmacéutico y Biomédico | |||

| Industrial y Agrícola | |||

| Por Tecnología de Procesamiento | Extrusión de Película | ||

| Moldeo por Inyección | |||

| Moldeo por Soplado | |||

| Termoformado | |||

| Hilado de Fibra | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando las rápidas adiciones de capacidad para los envases de PHA?

Las prohibiciones globales claras sobre los plásticos de un solo uso y los generosos subsidios europeos están dando a los productores visibilidad de la demanda a largo plazo y una economía atractiva.

¿Cuál será el suministro global en 2030?

Se prevé que la capacidad instalada alcance 68,54 miles de toneladas, más del doble de la producción actual, a medida que nuevas plantas en América del Norte, América del Sur y Asia entren en funcionamiento.

¿Qué aplicación superará al mercado en general?

Se proyecta que los envases de espuma crezcan a una CAGR del 24,59% a medida que el PHA reemplaza al poliestireno expandido en artículos de tránsito protector y de servicio de alimentos.

¿Por qué las marcas de belleza están adoptando el PHA antes que otros sectores?

Los actores del cuidado personal valoran la biodegradabilidad marina para los mensajes de sostenibilidad y pueden absorber modestas primas de costo en segmentos de precios premium.

¿Qué limita un uso más amplio en envases de alimentos con vida útil prolongada?

El PHA todavía está por detrás del EVOH en rendimiento de barrera al oxígeno, lo que requiere estructuras multicapa que aumentan el costo y la complejidad del procesamiento.

¿Qué tan fragmentada está la base de proveedores?

La fragmentación moderada persiste porque la alta intensidad de capital ralentiza la consolidación, dejando un espacio significativo para nuevos participantes especializados.

Última actualización de la página el: