Tamaño y Participación del Mercado de Envases a Base de Algas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

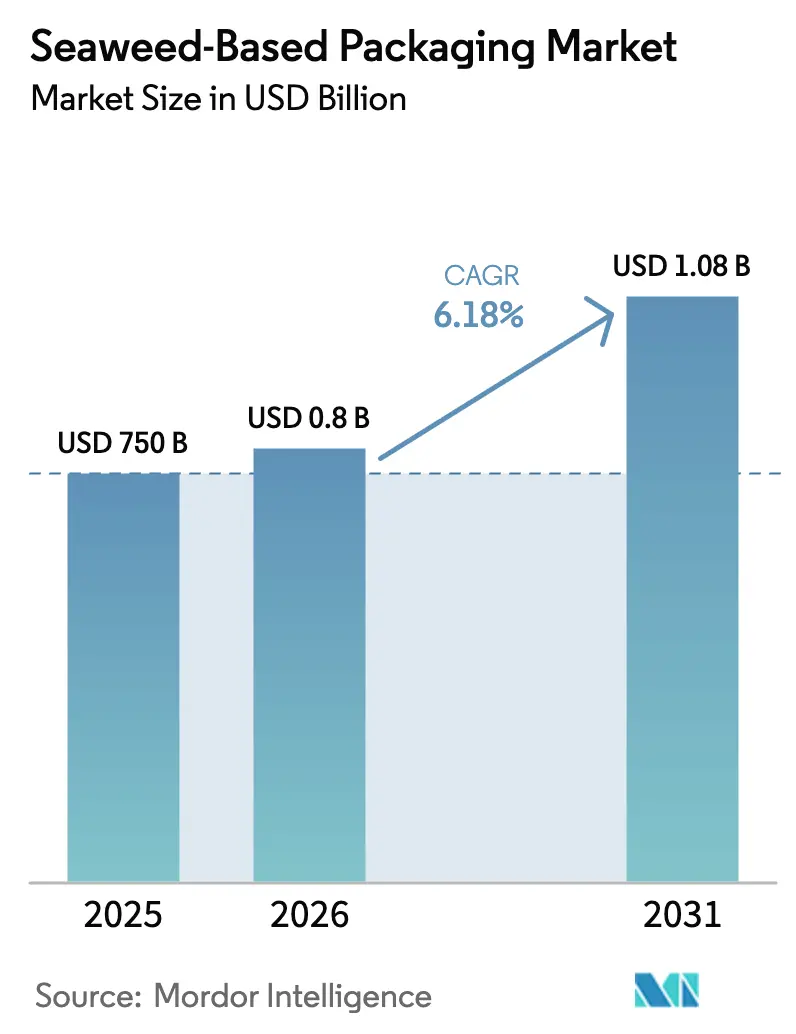

| Tamaño del Mercado (2026) | 0.8 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.18% CAGR |

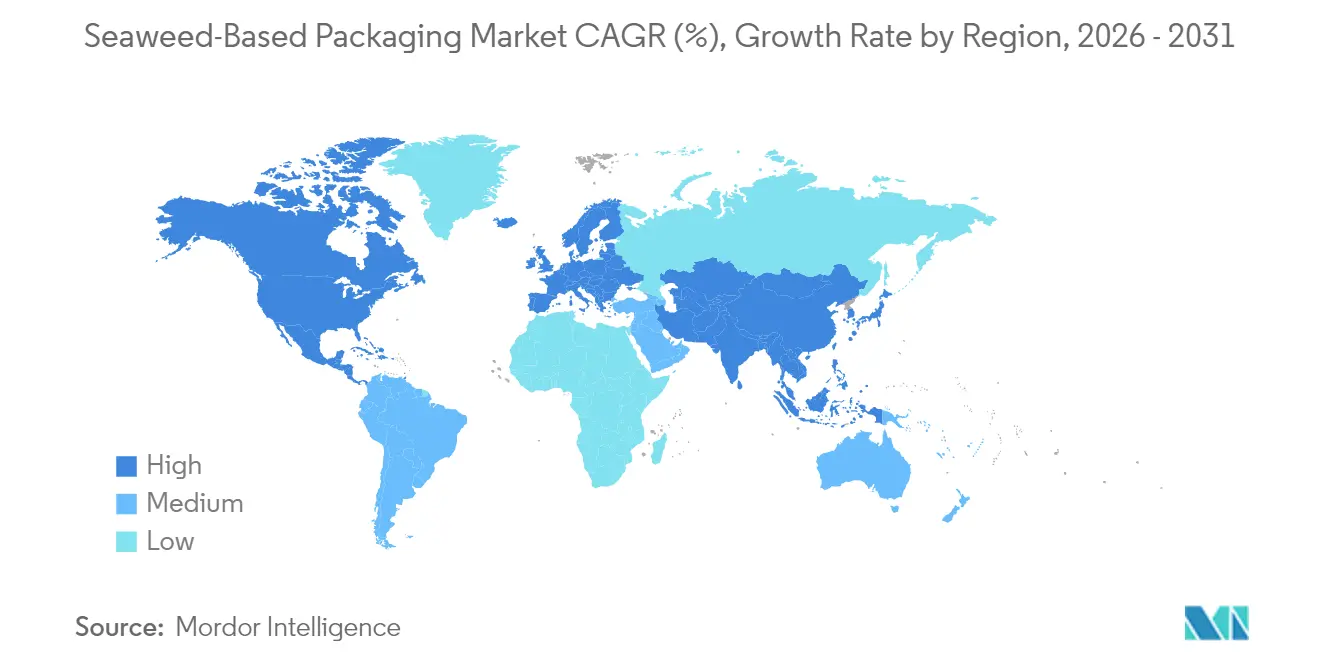

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

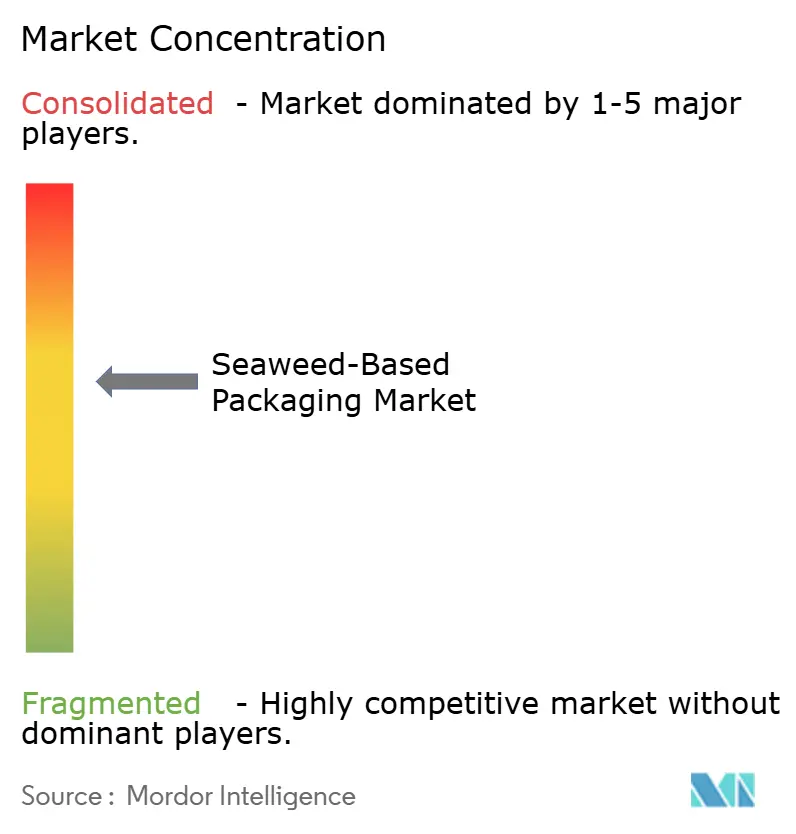

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases a Base de Algas por Mordor Intelligence

El tamaño del Mercado de Envases a Base de Algas fue valorado en USD 750 millones en 2025 y se estima que crecerá desde USD 796,35 millones en 2026 hasta alcanzar USD 1,08 mil millones en 2031, a una CAGR del 6,18% durante el período de pronóstico (2026-2031). La fuerte presión regulatoria para eliminar los plásticos de un solo uso, el rápido avance en la tecnología de resinas a base de algas y la monetización de créditos de carbono azul impulsan conjuntamente una demanda sostenida. Los propietarios de marcas ven los materiales de origen marino como una vía para cumplir los objetivos de carbono del Alcance 3, mientras que la co-ubicación de activos de energía eólica marina y acuicultura reduce los costos de producción. Las películas siguen siendo la aplicación más grande, pero las bolsas están escalando rápidamente a medida que el comercio electrónico acelera el cambio de formatos rígidos a flexibles. En paralelo, los pellets de biopolímero mezclado están ganando terreno porque funcionan en la maquinaria de plásticos existente, acortando los plazos de transición de los compradores.

Conclusiones Clave del Informe

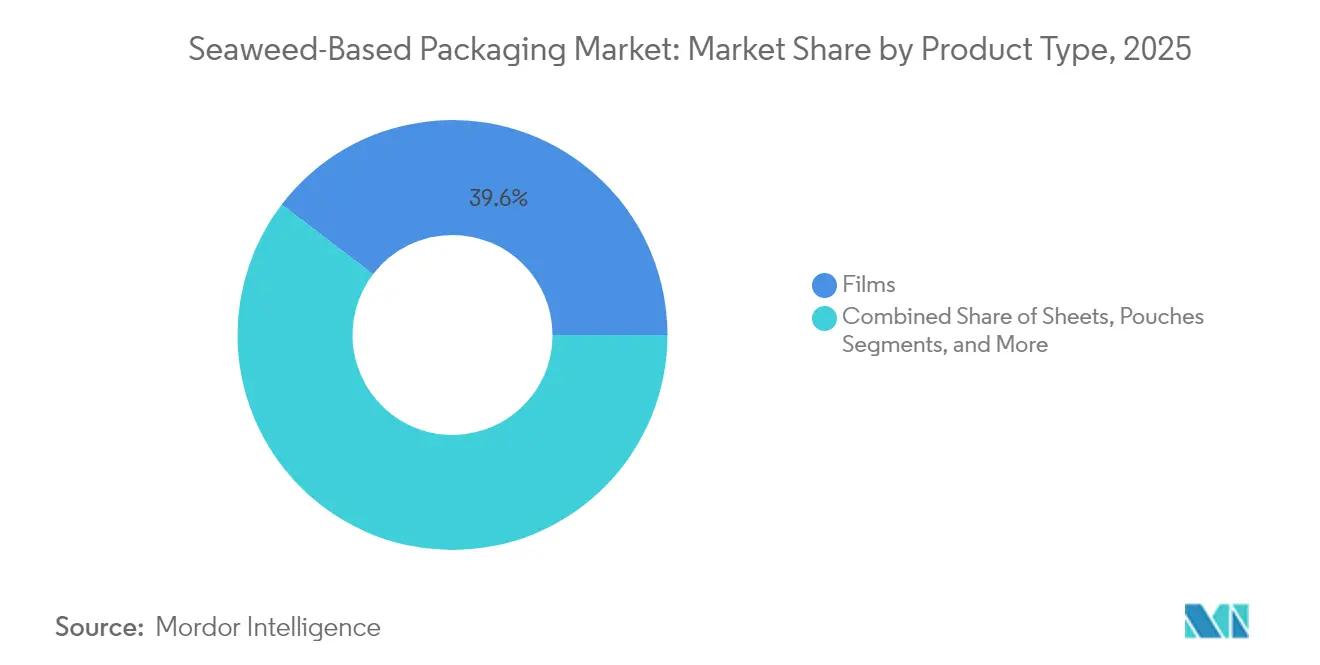

- Por tipo de producto, las películas lideraron con el 39,62% de la participación del mercado de envases de algas en 2025; se proyecta que las bolsas se expandirán a una CAGR del 9,05% hasta 2031.

- Por composición de materiales, el alginato capturó el 35,05% de la participación de ingresos en 2025, mientras que los pellets mezclados avanzan a una CAGR del 8,3% hasta 2031.

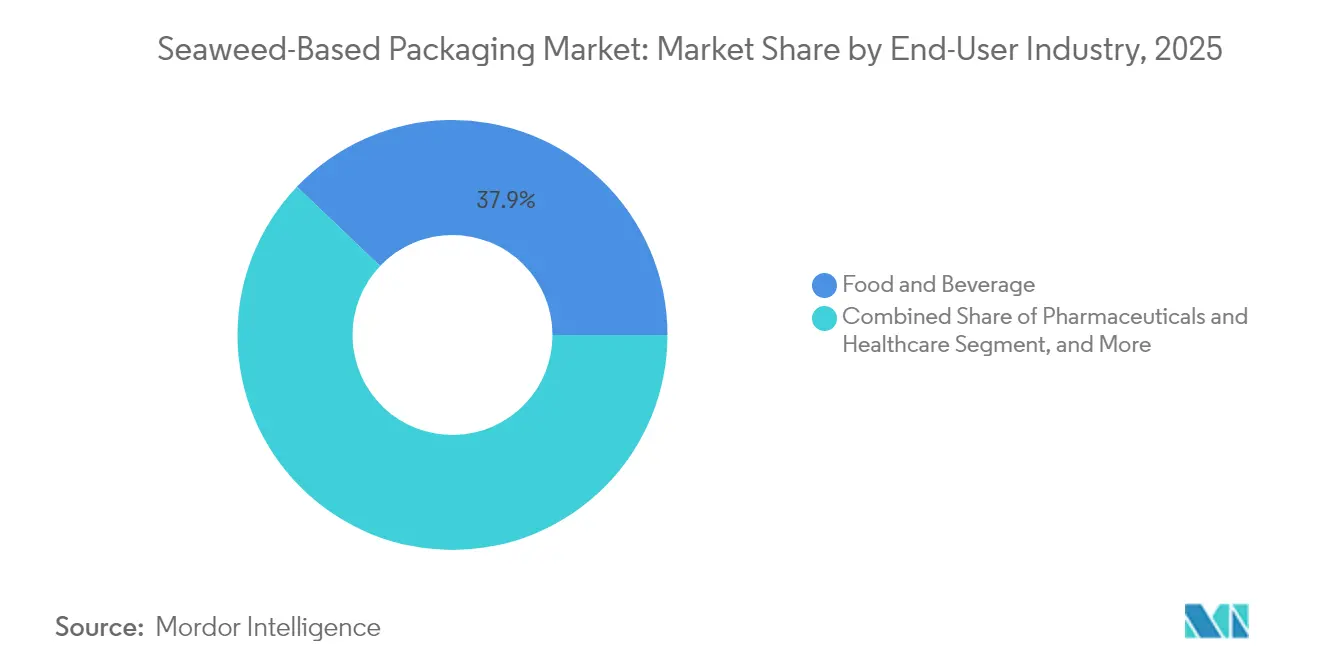

- Por industria de usuario final, alimentos y bebidas representó el 37,88% del tamaño del mercado de envases de algas en 2025; farmacéuticos y atención médica registran la CAGR más rápida del 9,1% hasta 2031.

- Por canal de distribución, las ventas directas representaron el 58,02% de la participación de ingresos en 2025 y están creciendo a una CAGR del 7,65% a medida que los proveedores priorizan el cumplimiento controlado.

- Por geografía, Asia-Pacífico dominó con el 37,94% de la participación de ingresos en 2025 y se prevé que se expanda a una CAGR del 9,63% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Envases a Base de Algas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Prohibiciones rápidas de plásticos de un solo uso en todo el mundo | +1.8% | Global, con adopción temprana en la UE y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Cambio de los propietarios de marcas hacia objetivos de carbono basados en la ciencia | +1.2% | América del Norte y la UE, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances en la reducción de costos en la composición de resinas de algas | +0.9% | Global, liderado por centros de innovación en América del Norte | Mediano plazo (2-4 años) |

| Co-ubicación de granjas de algas con activos de energía eólica marina | +0.7% | Regiones costeras de Europa y América del Norte | Largo plazo (≥ 4 años) |

| Las tarifas de Responsabilidad Extendida del Productor de los minoristas favorecen el envasado de origen biológico | +0.6% | UE, Reino Unido, expandiéndose a América del Norte | Corto plazo (≤ 2 años) |

| Monetización de créditos de carbono azul para proveedores de algas | +0.4% | Regiones costeras globales con mercados de carbono | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones rápidas de plásticos de un solo uso en todo el mundo

Las restricciones a nivel nacional que entraron en vigor en 2025, incluida la prohibición integral de Nueva Gales del Sur sobre formatos desechables designados, han llevado a los compradores a buscar alternativas de cumplimiento inmediato.[1]Autoridad de Protección del Medio Ambiente, "Prohibiciones de plásticos y alimentos y bebidas envasados," epa.nsw.gov.auLa prohibición de la Unión Europea del Bisfenol A en materiales en contacto con alimentos añade mayor urgencia para que los convertidores que dependen de productos químicos regulados migren hacia soluciones de origen natural. Las próximas restricciones de Rusia en 2025 sobre estructuras específicas de PET intensifican la disrupción del suministro global, alentando a los equipos de adquisiciones a asegurar contratos de suministro a base de algas. A medida que las autoridades extienden la aplicación a toda la cadena de valor, el mercado de envases de algas obtiene una ventaja de cumplimiento que supera las primas de precio, particularmente en aplicaciones de comida rápida y venta minorista. Las cortas ventanas de transición comprimen los ciclos de innovación, favoreciendo a los proveedores ya equipados con capacidad escalable.

Cambio de los propietarios de marcas hacia objetivos de carbono basados en la ciencia

Las principales marcas de consumo vincularon la compensación ejecutiva a la reducción de emisiones del Alcance 3 en 2024, convirtiendo la adquisición de envases bajos en carbono en una prioridad a nivel de directorio. Los marcos estandarizados de evaluación del ciclo de vida para materiales marinos ahora permiten informes de carbono precisos, y los proveedores que documentan la secuestración a nivel de cultivo ganan preferencia en las licitaciones. Las puntuaciones de intensidad de envasado integradas en el etiquetado del producto refuerzan el argumento comercial de las soluciones a base de algas porque los compradores recompensan las afirmaciones climáticas creíbles. La capacidad de generar futuros créditos de carbono azul posiciona los formatos a base de algas como una palanca de valor bidireccional: reducciones inmediatas de huella más posibles ingresos por compensaciones.

Avances en la reducción de costos en la composición de resinas de algas

Las resinas termoplásticas como TPSea™ exhiben un comportamiento de fusión compatible con las líneas de extrusión y moldeo de productos básicos, eliminando la necesidad de equipos dedicados y reduciendo el riesgo de cambio. La extracción asistida por enzimas mejora la calidad del alginato al tiempo que reduce el consumo de energía, y la biorefinación de residuo cero monetiza los flujos secundarios de la misma biomasa. El control de procesos habilitado por inteligencia artificial aumenta el rendimiento y la eficiencia laboral, reduciendo la brecha de precios actual con los plásticos fósiles. Estas innovaciones convergentes sitúan al mercado de envases a base de algas en un camino hacia la economía de volumen en segmentos de alto rendimiento en la segunda mitad de la década.

Co-ubicación de granjas de algas con activos de energía eólica marina

Los Países Bajos pusieron en marcha la primera granja comercial de algas dentro de un parque eólico en 2024, demostrando el uso dual de la infraestructura oceánica.[2]Acerca de Amazon, "La primera granja de algas a escala comercial del mundo ubicada entre turbinas eólicas marinas ya está abierta en los Países Bajos," aboutamazon.euEl amarre compartido, los buques y la energía renovable reducen los costos de cultivo y procesamiento, mientras que los reguladores comienzan a emitir licencias integradas que agilizan las aprobaciones de proyectos. A medida que más concesiones en el Mar del Norte y el Atlántico de los Estados Unidos adopten esta plantilla, la capacidad de cultivo podría expandirse sin adentrarse en zonas costeras ecológicamente sensibles, creando seguridad de suministro a largo plazo para el mercado de envases a base de algas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta inversión de capital para biorrefinerías de algas a escala comercial | -1.4% | Global, particularmente aguda en los mercados occidentales | Mediano plazo (2-4 años) |

| Volatilidad de precios de las materias primas de carragenina y alginato | -0.8% | Cadenas de suministro globales, concentradas en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Incertidumbre regulatoria sobre el etiquetado de "envases comestibles" | -0.6% | Jurisdicciones regulatorias de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Riesgos de bioincrustación y enfermedades en granjas de mar abierto | -0.5% | Regiones de cultivo costero a nivel mundial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta inversión de capital para biorrefinerías de algas a escala comercial

Las plantas integradas que extraen carragenina y alginato requieren inversiones superiores a USD 50 millones, un umbral difícil de financiar sin garantías gubernamentales o contratos de compra ancla. Los equipos especializados no pueden adaptarse a partir de plantas de plástico existentes, lo que eleva las barreras para las empresas emergentes. La ubicación de instalaciones cerca de fuentes de biomasa costera y centros de usuarios finales a menudo obliga a estrategias de doble sede que multiplican el capital. Los sistemas de aguas residuales deben manejar efluentes orgánicos salinos, añadiendo capas adicionales de costo. La brecha de financiamiento ralentiza las adiciones de capacidad y podría retrasar las economías de escala en el mercado de envases a base de algas.

Volatilidad de precios de las materias primas de carragenina y alginato

Las pérdidas de cosechas provocadas por tormentas en Indonesia y Filipinas causaron oscilaciones de precios del 20-30% en 2024, comprimiendo los márgenes de los convertidores y complicando los acuerdos a largo plazo. Las posibles restricciones a las exportaciones indonesias introducen riesgo regulatorio, mientras que los limitados instrumentos de cobertura exponen a los compradores a fluctuaciones cambiarias. Los costos de insumos impredecibles disuaden a las grandes marcas de comprometerse con suministros plurianuales, moderando el crecimiento del volumen a corto plazo. La integración vertical y las estrategias de materiales mezclados están emergiendo como coberturas, pero requieren inversión y recursos técnicos que los actores más pequeños no poseen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: las películas siguen siendo el núcleo mientras las bolsas ganan impulso

Las películas representaron el 39,62% de la participación del mercado de envases de algas en 2025, lo que subraya su compatibilidad con las líneas estándar de formado-llenado-sellado y su rendimiento de barrera equilibrado. Las marcas en alimentos para aperitivos y productos frescos prefieren las películas porque pueden reducirse en calibre sin comprometer la visibilidad. Sin embargo, se proyecta que las bolsas entregarán una CAGR del 9,05% a medida que el comercio electrónico impulsa la demanda de formatos ligeros y protectores que reducen las emisiones de flete.

El cambio más amplio hacia soluciones flexibles se alinea con el movimiento hacia una logística de menor carbono, y las resinas TPSea™ apuntan específicamente a aplicaciones de bolsas y sobres con capacidad de procesamiento de sustitución directa. Los sobres comestibles para condimentos en restaurantes de comida rápida ilustran cómo la funcionalidad más la compostabilidad obtiene la aprobación regulatoria y la aceptación del consumidor. Otros grupos de productos como bandejas y cubiertos continúan viendo ganancias incrementales, pero el crecimiento se inclina hacia los formatos flexibles donde las propiedades solubles en agua o compostables en el hogar de las algas resuelven los desafíos de fin de vida que acechan a los bioplásticos rígidos.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Composición de Materiales: el alginato lidera mientras los pellets mezclados se aceleran

El alginato mantuvo el 35,05% de la participación de ingresos en 2025 gracias a la comprobada seguridad en contacto con alimentos y la infraestructura de extracción madura. Sin embargo, los pellets mezclados avanzan a una CAGR del 8,3% a medida que los procesadores mezclan polisacáridos de algas con almidones o aceites vegetales para ajustar el flujo de fusión y reducir costos. Estos insumos híbridos disminuyen la dependencia de cualquier materia prima única y amplían las ventanas de procesamiento en las líneas de plásticos heredadas.

Se prevé que el tamaño del mercado de envases a base de algas para materiales mezclados capture una adopción más amplia en cosméticos y sobres de cuidado personal que necesitan tanto resistencia de barrera como de sellado. Los compuestos de celulosa y algas mueven la tecnología hacia contenedores semirígidos, abriendo oportunidades en productos secos y farmacéuticos. Se espera que la investigación y el desarrollo continuo en enzimas y solventes verdes mejore la pureza y la estabilidad, reforzando el papel del alginato mientras apoya un futuro de múltiples materiales.

Por Función de Envasado: las películas flexibles marcan el ritmo mientras los recubrimientos de barrera aumentan

Las películas flexibles compostables generaron el 44,71% de los ingresos de 2025, posicionándolas como la función ancla del mercado de envases a base de algas. Su dominio se deriva de la clara ruta para establecer la recolección municipal de compost en muchas ciudades y los exitosos programas piloto en cadenas de hostelería. Los recubrimientos de barrera sobre sustratos de fibra, con una CAGR del 7,28%, permiten a los convertidores usar cartón existente mientras reemplazan los recubrimientos fluorados ahora bajo escrutinio regulatorio.

Las películas comestibles abren nichos premium en polvos de bebidas premezclados y sobres de condimentos, eliminando completamente los residuos secundarios. Los bioplásticos rígidos se quedan atrás en crecimiento porque el moldeo por inyección requiere mayor estabilidad térmica; sin embargo, los ajustes de proceso que utilizan mezclas de algas y celulosa están cerrando esa brecha para pequeños dispositivos médicos. Durante el período de pronóstico, es probable que las construcciones de doble capa que combinan barreras derivadas de algas con fibra reciclada entren en los mercados de aperitivos de alto volumen.

Por Industria de Usuario Final: los alimentos lideran mientras la atención médica se dispara

Alimentos y bebidas generó el 37,88% de los ingresos del mercado de envases a base de algas en 2025, ya que los propietarios de marcas adoptaron materiales que permiten la eliminación comestible o compostable en el hogar. Las cadenas de comida rápida adoptaron cápsulas de salsa y película de envoltura para cumplir con los plazos de prohibición de plásticos, asegurando el volumen base. Se prevé que farmacéuticos y atención médica crezcan a una CAGR del 9,1% gracias a la biocompatibilidad del alginato y la familiaridad regulatoria derivada de sus usos en administración de fármacos.

El cambio sectorial refleja las políticas de adquisición hospitalaria que apuntan a reducir los residuos plásticos en envases estériles y componentes de cuidado de heridas. Las marcas cosméticas también prueban sobres de algas para cremas de dosis única, utilizando la narrativa de abastecimiento positivo para el océano para captar consumidores con conciencia de sostenibilidad. En todas las categorías, los datos claros de cadena de custodia sobre el origen del cultivo se están convirtiendo en un requisito previo, dando a los proveedores integrados verticalmente una ventaja comercial.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: las relaciones directas dominan en un mercado emergente

Las ventas directas representaron el 58,02% de los ingresos en 2025 y continúan creciendo a una CAGR del 7,65% porque los convertidores requieren orientación técnica práctica durante los ensayos iniciales. La estrecha colaboración acorta los ciclos de calificación y permite a los proveedores recopilar comentarios de rendimiento que alimentan las iteraciones de productos.

A medida que el mercado de envases a base de algas escala, la distribución indirecta se expandirá, particularmente para los grados estándar con hojas de datos técnicos publicadas. Aun así, se espera que los proveedores líderes mantengan modelos híbridos, utilizando el compromiso directo para aplicaciones complejas de alto margen y socios de canal para el lanzamiento de unidades de mantenimiento de inventario de productos básicos. Este enfoque refleja la evolución de la industria de productos químicos especializados y equilibra el alcance con el conocimiento de aplicaciones.

Análisis Geográfico

Asia-Pacífico generó el 37,94% de los ingresos globales en 2025 y se prevé que crezca a una CAGR del 9,63%. La costa de Jiangsu en China sigue siendo la mayor zona de cultivo, aunque las presiones de enfermedades están empujando a los agricultores hacia razas resistentes a enfermedades y líneas en alta mar. Corea del Sur estableció un nuevo récord de exportaciones de KRW 1 billón en 2024 y planea alcanzar KRW 1,3 billones para 2027, lo que señala el respaldo a nivel estatal para las cadenas de valor a base de algas. Indonesia y Filipinas continúan suministrando la mayor parte de la materia prima de carragenina, aunque las posibles barreras a las exportaciones mantienen cautelosos a los compradores.

Europa combina el liderazgo en innovación con incentivos regulatorios. La superficie integrada en parques eólicos de los Países Bajos valida un modelo de cultivo escalable, y las tarifas de Responsabilidad Extendida del Productor del Reino Unido en 2025 otorgan preferencia financiera a los formatos compostables. La decisión de Francia de ampliar la Responsabilidad Extendida del Productor a los aparejos de pesca abre un nicho de aplicación marina que favorece a los polímeros de origen oceánico. La financiación de capital de riesgo en Notpla y Kelpi subraya la confianza de los inversores en que los innovadores europeos pueden capturar segmentos de mercado premium.

América del Norte se posiciona como un centro tecnológico. La subvención del Departamento de Energía de Sway y el premio de la Fundación Nacional de Ciencias avanzan en la química de resinas de sustitución directa, mientras que los esquemas de Responsabilidad Extendida del Productor a nivel estatal en Maine, Oregón y California añaden impulso a la demanda. El cultivo doméstico sigue siendo modesto, pero el Departamento de Agricultura de los Estados Unidos proyecta un sector de algas de USD 733 millones para 2030, proporcionando seguridad de materias primas para los procesadores locales. Las asociaciones estratégicas entre los desarrolladores de resinas de los Estados Unidos y los cultivadores asiáticos ya están cerrando la brecha de suministro, mientras que las iniciativas de transferencia de tecnología apuntan a localizar el cultivo tanto en las costas del Atlántico como del Pacífico.

Panorama Competitivo

La competencia está moderadamente consolidada y es dinámica, con empresas emergentes respaldadas por capital de riesgo que atrajeron más de USD 40 millones en capital durante 2024. Los procesadores establecidos se centran en alginato y carragenina de alto volumen, pero enfrentan compresión de márgenes cuando los precios de las materias primas se disparan. Empresas emergentes como Notpla, Sway, Kelpi y B'ZEOS utilizan tecnologías de extracción o composición protegidas por patentes para diferenciarse en rendimiento y trazabilidad.

Se están formando dos campos estratégicos. Los proveedores heredados aprovechan la escala existente, la distribución y los acuerdos de suministro a largo plazo, mientras que los recién llegados se integran verticalmente, gestionan ensayos de cultivo y se asocian directamente con los propietarios de marcas para pilotos de codesarrollo. Esta última vía acelera los ciclos de aprendizaje y orienta el diseño de resinas en torno a criterios de rendimiento del mundo real.

Es probable que se produzcan fusiones o alianzas de intercambio de capacidad a medida que aumentan los costos de fabricación. Las posibles asociaciones permitirían a las empresas emergentes curiosas por la escala acceder a activos de extracción probados sin comprometerse a construir plantas completas, y proporcionarían a los procesadores establecidos una entrada de propiedad intelectual. En los próximos cinco años, el progreso en la reducción de costos y las tasas de adopción de marcas determinarán qué modelos de negocio crean fosos competitivos sostenibles en el mercado de envases a base de algas.

Líderes de la Industria de Envases a Base de Algas

Notpla Limited

Sway Innovation Co.

B'ZEOS Switzerland SA

Zerocircle Alternatives Pvt. Ltd.

Evoware

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero 2025: Sea Vegetable lanzó el "Proyecto Delicious Suji Aonori" para ampliar el uso culinario de las algas y financiar la investigación en acuicultura.

- Enero 2025: Notpla recaudó más de EUR 25 millones para escalar el envasado de algas compostable en el hogar hacia América del Norte.

- Noviembre 2024: B'ZEOS aseguró EUR 5 millones para ampliar la producción de envasado compostable en asociación con fabricantes de alimentos multinacionales.

- Noviembre 2024: Sway y Umaro ganaron una subvención de USD 1,5 millones del Departamento de Energía de los Estados Unidos para convertir subproductos de alginato en resinas termoplásticas.

Alcance del Informe Global del Mercado de Envases a Base de Algas

El plástico derivado de algas es 100% biodegradable y ecológicamente amigable, proporcionando una solución viable a la crisis ambiental causada por los plásticos de un solo uso. El envasado biodegradable a base de algas está ganando popularidad en la industria alimentaria como una alternativa sostenible a los materiales de envasado tradicionales. La investigación también examina los impulsores de crecimiento subyacentes y los principales proveedores de la industria, todos los cuales ayudan a respaldar las estimaciones del mercado y las tasas de crecimiento durante el período previsto. Las estimaciones y proyecciones del mercado se basan en los factores del año base y se obtienen mediante enfoques de arriba hacia abajo y de abajo hacia arriba.

El mercado de envases a base de algas está segmentado por tipo de producto (láminas, películas, bolsas, cajas y otros productos), por industria de usuario final (alimentos, cuidado personal y cosméticos, farmacéuticos, venta minorista y otras industrias de usuario final) y por geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). El dimensionamiento y los pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Láminas |

| Películas |

| Bolsas |

| Cajas y Bandejas |

| Pajillas y Cubiertos |

| Otro Tipo de Producto |

| A base de alginato |

| A base de carragenina |

| A base de agar |

| Compuestos de Celulosa y Algas |

| Pellets de Biopolímero Mezclado |

| Películas y Recubrimientos Comestibles |

| Películas Flexibles Compostables |

| Bioplásticos Rígidos |

| Recubrimientos de Barrera para Papel y Cartón |

| Alimentos y Bebidas |

| Servicios de Alimentación y Hostelería |

| Cuidado Personal y Cosméticos |

| Farmacéuticos y Atención Médica |

| Venta Minorista y Comercio Electrónico |

| Otra Industria de Usuario Final |

| Ventas Directas |

| Ventas Indirectas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Producto | Láminas | ||

| Películas | |||

| Bolsas | |||

| Cajas y Bandejas | |||

| Pajillas y Cubiertos | |||

| Otro Tipo de Producto | |||

| Por Composición de Materiales | A base de alginato | ||

| A base de carragenina | |||

| A base de agar | |||

| Compuestos de Celulosa y Algas | |||

| Pellets de Biopolímero Mezclado | |||

| Por Función de Envasado | Películas y Recubrimientos Comestibles | ||

| Películas Flexibles Compostables | |||

| Bioplásticos Rígidos | |||

| Recubrimientos de Barrera para Papel y Cartón | |||

| Por Industria de Usuario Final | Alimentos y Bebidas | ||

| Servicios de Alimentación y Hostelería | |||

| Cuidado Personal y Cosméticos | |||

| Farmacéuticos y Atención Médica | |||

| Venta Minorista y Comercio Electrónico | |||

| Otra Industria de Usuario Final | |||

| Por Canal de Distribución | Ventas Directas | ||

| Ventas Indirectas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de envases de algas?

El mercado de envases de algas está valorado en USD 796,35 millones en 2026 y se proyecta que alcance USD 1,08 mil millones para 2031.

¿Qué región genera los mayores ingresos para los envases a base de algas?

Asia-Pacífico lidera con el 37,94% de participación de ingresos en 2025 y se está expandiendo a una CAGR del 9,63% hasta 2031.

¿Qué segmento de aplicación está creciendo más rápido dentro del mercado?

Las bolsas muestran el crecimiento más rápido, registrando una CAGR del 9,05% a medida que las marcas pivotan hacia formatos flexibles adecuados para el envío en comercio electrónico.

¿Por qué las empresas farmacéuticas están adoptando envases derivados de algas?

La familiaridad regulatoria con el alginato y su comprobada biocompatibilidad permiten el contacto seguro con productos médicos, impulsando una CAGR del 9,1% en el segmento de atención médica.

¿Cómo influyen las prohibiciones de plásticos de un solo uso en la demanda del mercado?

Las prohibiciones a nivel nacional crean brechas de cumplimiento inmediatas, lo que lleva a las marcas a sustituir los materiales restringidos por alternativas a base de algas que cumplen tanto con los estándares de seguridad como de compostabilidad.

¿Cuál es el principal obstáculo para la rápida expansión de la capacidad?

La alta inversión inicial, que a menudo supera los USD 50 millones por biorrefinería integrada, ralentiza las construcciones a gran escala y retrasa las economías de escala para los nuevos participantes.

Última actualización de la página el: