Tamaño y Participación del Mercado de Empaques de Plástico Biodegradable

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

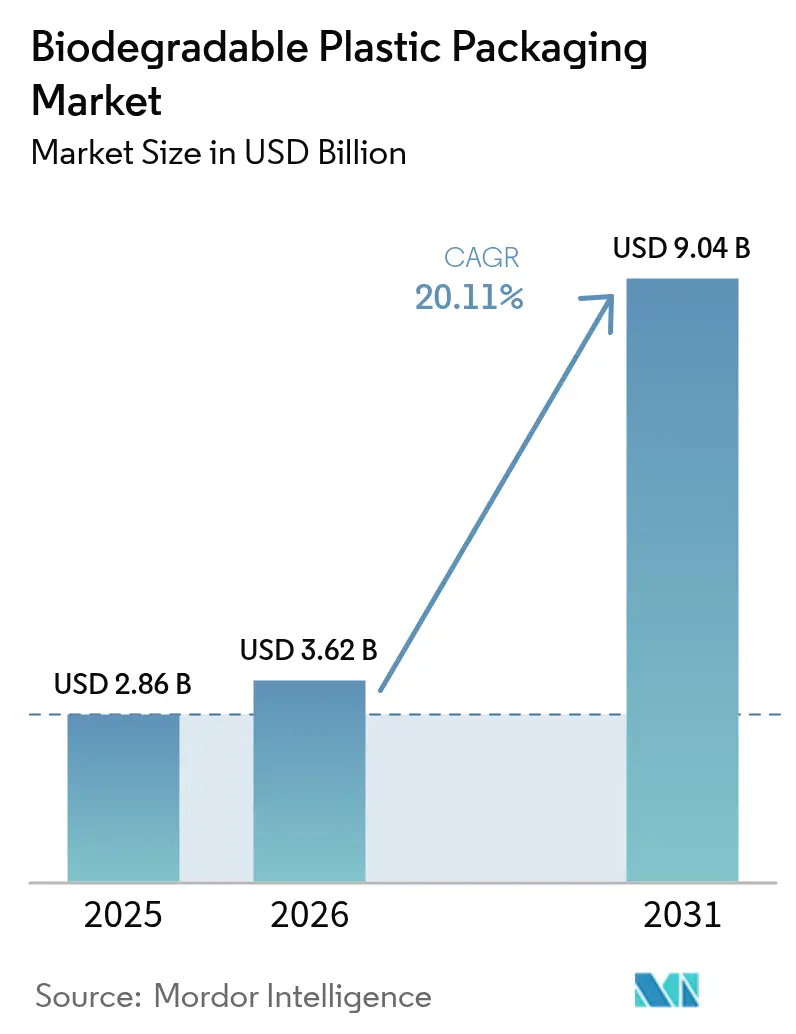

| Tamaño del Mercado (2026) | 3.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques de Plástico Biodegradable por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Empaques de Plástico Biodegradable sea de USD 2.860 millones en 2025, USD 3.620 millones en 2026, y alcance USD 9.040 millones para 2031, creciendo a una CAGR del 20,11% de 2026 a 2031.

La demanda comercial se está acelerando a medida que los gobiernos endurecen las prohibiciones sobre plásticos de un solo uso, los minoristas incorporan métricas de compostabilidad en las tarjetas de puntuación de proveedores y los convertidores modernizan las líneas de soplado de película existentes para procesar bio-resinas. Los propietarios de marcas están priorizando la transparencia del ciclo de vida en el empaque, lo que impulsa la adopción de formatos certificados compostables en casa en regiones donde la infraestructura industrial es escasa. Mientras tanto, la consolidación entre los convertidores globales está remodelando la asignación de capacidad hacia alternativas de fibra reciclable, lo que obliga a los proveedores de bio-resinas a defender su participación con un rendimiento de barrera superior y menores huellas de carbono. La volatilidad de las materias primas para el maíz y la caña de azúcar sigue siendo un desafío estructural, aunque la nueva capacidad planificada en India y Europa tiene como objetivo diversificar el abastecimiento geográfico y estabilizar el suministro a largo plazo.

Conclusiones Clave del Informe

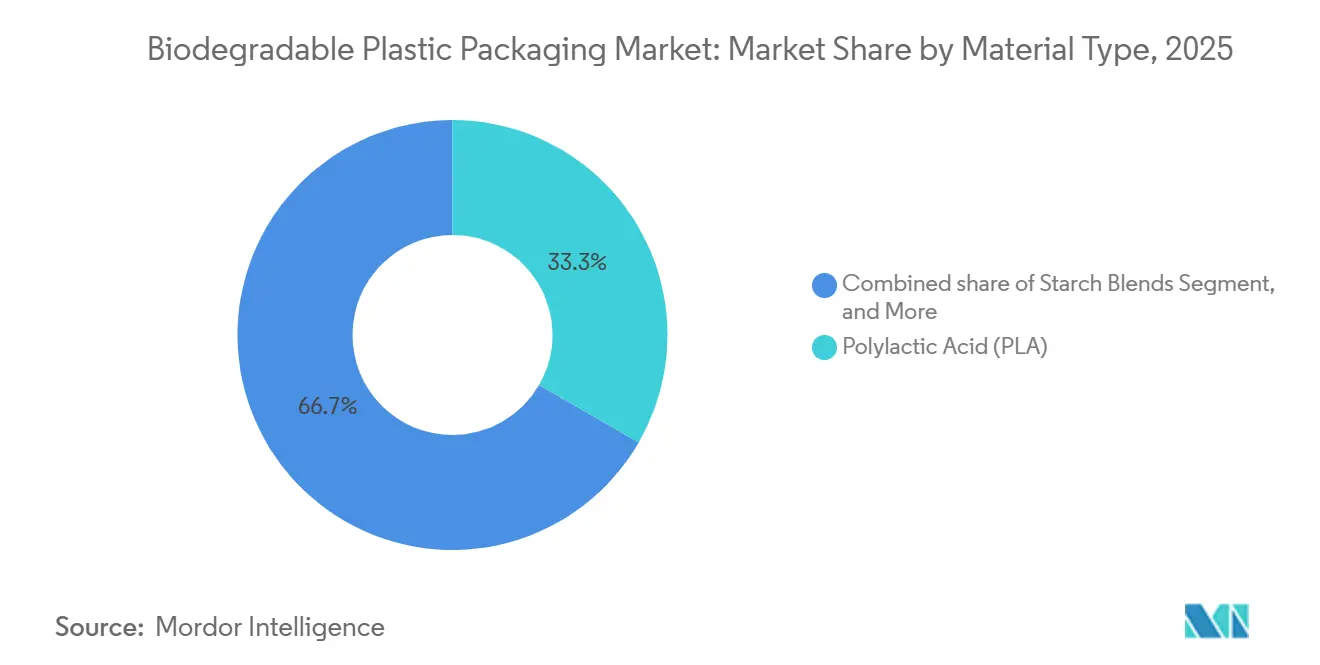

- Por tipo de material, el ácido poliláctico lideró con el 33,34% de la participación del mercado de empaques de plástico biodegradable en 2025, mientras que se prevé que los polihidroxialcanoatos se expandan a una CAGR del 21,43% hasta 2031.

- Por tipo de empaque, los formatos flexibles representaron el 46,37% del mercado de empaques de plástico biodegradable en 2025, aunque se proyecta que los formatos rígidos crezcan a una CAGR del 20,39% hasta 2031.

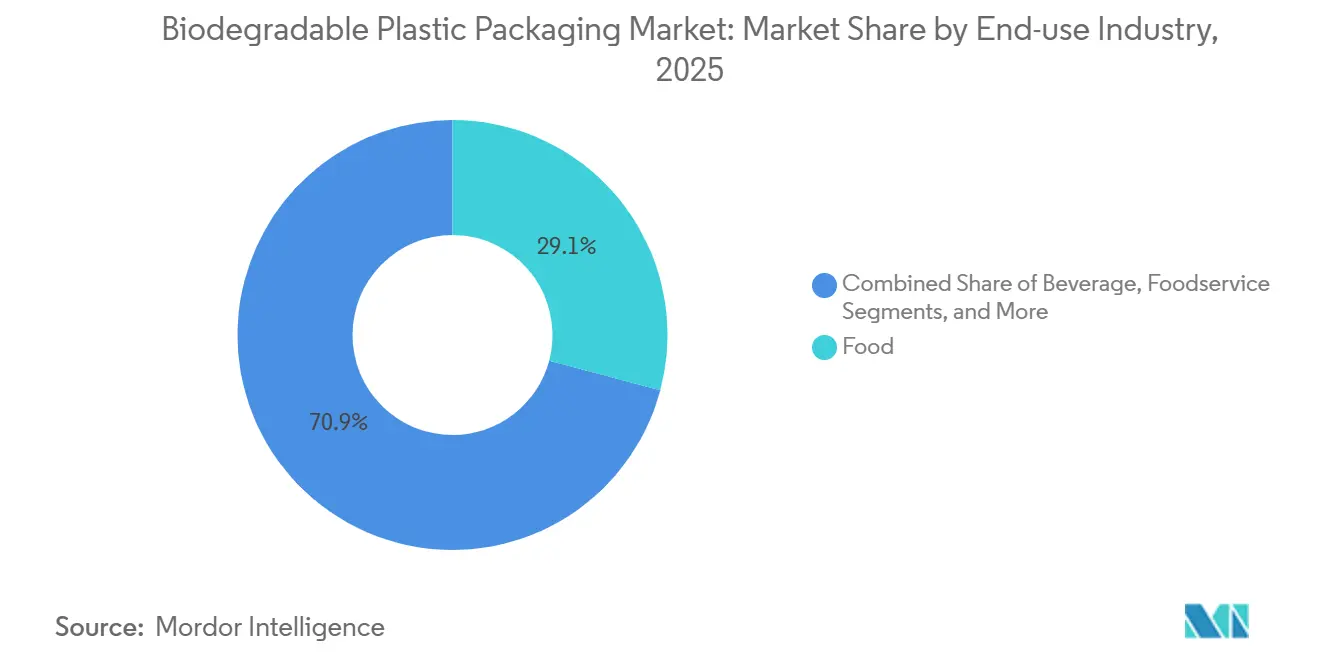

- Por industria de uso final, los alimentos representaron el 29,13% de la participación en ingresos en 2025, mientras que el cuidado personal y el cuidado del hogar están preparados para crecer a una CAGR del 21,67% durante 2026-2031.

- Por compostabilidad, las soluciones industrialmente compostables capturaron el 57,04% del mercado en 2025, pero los formatos compostables en casa están ganando terreno a una CAGR del 20,43% durante el período de pronóstico.

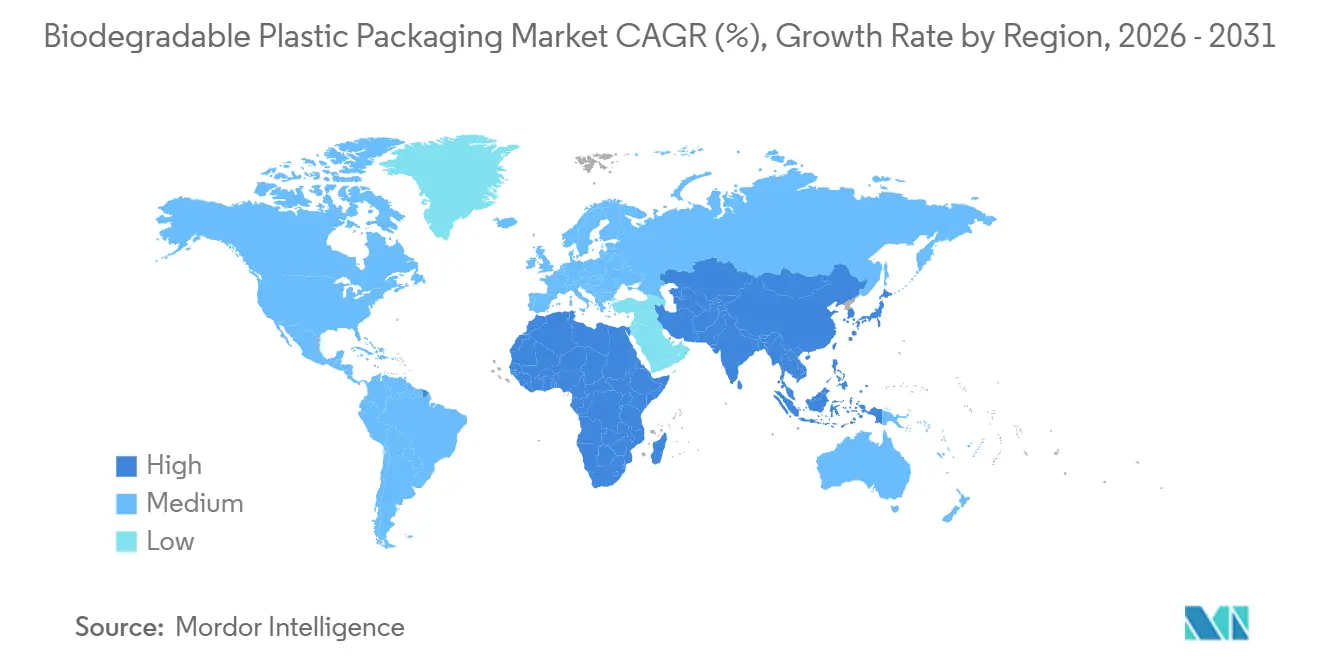

- Por geografía, Europa mantuvo una participación del 39,37% en 2025, aunque Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 21,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Empaques de Plástico Biodegradable

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibiciones Aceleradas sobre Empaques de Plástico Petroquímico de Un Solo Uso en la UE e India | +4.2% | Europa, Asia-Pacífico (India) | Corto Plazo (≤ 2 Años) |

| Proliferación de Aplicaciones de Entrega de Alimentos que Requieren Formatos Compostables en América del Norte | +3.1% | América del Norte | Mediano Plazo (2–4 Años) |

| Compromisos de Neutralidad Plástica de los Minoristas que Impulsan la Demanda | +2.8% | Global, con Enfoque en América del Norte y Europa | Mediano Plazo (2–4 Años) |

| Reconversión de Líneas de Soplado de Película Existentes para Procesar Bio-Resinas | +2.3% | Global | Largo Plazo (≥ 4 Años) |

| Cambio de Marca hacia el Etiquetado de Carbono Transparente en los Empaques | +1.9% | Global | Mediano Plazo (2–4 Años) |

| Adopción de Precio Interno de Carbono a Nivel Corporativo por Encima de USD 70 t-CO₂ | +1.6% | Global | Largo Plazo (≥ 4 Años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones Aceleradas sobre Empaques de Plástico Petroquímico de Un Solo Uso en la UE e India

La aplicación regulatoria, más que los compromisos voluntarios, está orientando ahora las decisiones de adquisición. La prohibición de plásticos de un solo uso en India motivó 861.740 inspecciones y la incautación de 1.985 t de artículos de contrabando, junto con sanciones monetarias que disuaden las importaciones no conformes.[1]Ministerio de Medio Ambiente, Bosques y Cambio Climático, "Datos de Aplicación de la Prohibición de Plásticos de Un Solo Uso", moef.gov.in El Reglamento Europeo 2025/40 restringe los empaques compostables a bolsas de té, cápsulas de café y etiquetas de frutas donde existe compostaje industrial, lo que aumenta los costos de certificación y reduce las aplicaciones elegibles.[2]Comisión Europea, "Reglamento (UE) 2025/40 sobre Empaques y Residuos de Empaques", ec.europa.eu Las Normas de Gestión de Residuos Sólidos 2026 de India exigen la segregación en cuatro flujos en la fuente, un mandato que favorece los formatos biodegradables estandarizados certificados por organismos como TÜV Austria. En conjunto, estas medidas impulsan a las marcas hacia soluciones de bio-resinas verificables y amplían el mercado potencial para los empaques de plástico biodegradable.

Proliferación de Aplicaciones de Entrega de Alimentos que Requieren Formatos Compostables en América del Norte

DoorDash, Uber Eats y Grubhub entregaron miles de millones de comidas para llevar durante 2024-2025, transfiriendo la responsabilidad del empaque de los restaurantes a los municipios. La Agencia de Protección Ambiental de los Estados Unidos estima que se requieren entre USD 36.000 y 43.000 millones en infraestructura para 2030 para gestionar los orgánicos y los reciclables.[3]Agencia de Protección Ambiental de los Estados Unidos, "Estrategia Nacional para Reducir la Pérdida y el Desperdicio de Alimentos y el Reciclaje de Orgánicos", epa.gov Closed Loop Partners financió ocho nuevos proyectos de compostaje en 2025, aunque actualmente menos de 200 instalaciones en los Estados Unidos aceptan empaques compostables certificados. Esta discrepancia está generando una ventaja de primer movedor para los convertidores que suministran unidades de mantenimiento de existencias compostables en casa certificadas según ASTM D6400 y EN 13432, lo que les permite sortear los cuellos de botella industriales.

Compromisos de Neutralidad Plástica de los Minoristas que Impulsan la Demanda

El Proyecto Gigaton de Walmart pide a los proveedores que demuestren avances en empaques reciclables o compostables, vinculando los contratos de adquisición a métricas de impacto verificadas.[4]Walmart, "Proyecto Gigaton y Reducción de Empaques de Plástico", corporate.walmart.com Carrefour eliminó los plásticos de un solo uso de varias líneas de marca propia en Europa y ahora exige compostabilidad o reciclabilidad para las nuevas licitaciones. Los portales de cumplimiento minorista traducen estos compromisos en órdenes de compra, reduciendo así el riesgo de demanda para los productores de bio-resinas. La Fundación Ellen MacArthur reportó una reducción del 6% en el uso de plástico virgen entre los signatarios entre 2018 y 2024, reforzando un giro sistémico hacia materiales de menor impacto.

Reconversión de Líneas de Soplado de Película Existentes para Procesar Bio-Resinas

Las reconversiones cuestan aproximadamente entre el 10% y el 20% del precio original de la línea, principalmente para tornillos, matrices y controles de temperatura, lo que permite a los convertidores cambiar de grado de material sin construir capacidad en nuevas instalaciones. El lanzamiento de Ezycompost de BASF basado en ecovio en 2025 demuestra cómo las resinas a medida pueden adaptarse a las ventanas de equipos existentes y al mismo tiempo cumplir con los estándares de compostaje en casa. Estos menores obstáculos de capital acortan los períodos de recuperación y aceleran el escalado, dando a los actores medianos acceso al mercado de empaques de plástico biodegradable.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Infraestructura de Compostaje Industrial Limitada Fuera de Europa Occidental | -3.8% | Global | Corto Plazo (≤ 2 Años) |

| Volatilidad del Precio de las Materias Primas para PLA (Maíz, Caña de Azúcar) | -2.1% | Global | Mediano Plazo (2–4 Años) |

| Confusión del Consumidor en torno a las Afirmaciones de "Compostable" versus "Biodegradable" | -1.4% | Global | Mediano Plazo (2–4 Años) |

| Penalizaciones por Contaminación del Flujo de Reciclaje Mecánico en los Estados Unidos y Japón | -1.2% | América del Norte, Asia-Pacífico | Corto Plazo (≤ 2 Años) |

| Fuente: Mordor Intelligence | |||

Infraestructura de Compostaje Industrial Limitada Fuera de Europa Occidental

Menos de 200 plantas en los Estados Unidos aceptan empaques compostables certificados, y muchos municipios los excluyen directamente debido a los riesgos de contaminación. El mandato de segregación de India carece de capacidad de compostaje equivalente, dejando a las regiones periurbanas dependientes de los vertederos. El Reglamento 2025/40 de la UE consolida estas restricciones al autorizar la compostabilidad solo donde existen instalaciones comprobadas. Como resultado, las alternativas compostables en casa ganan terreno, aunque a menudo sacrifican las barreras de humedad y oxígeno, lo que limita su uso en películas flexibles de alto rendimiento.

Volatilidad del Precio de las Materias Primas para PLA (Maíz, Caña de Azúcar)

El maíz promedió entre USD 4 y 5 por bushel durante 2024-2025, aunque sigue siendo propenso a perturbaciones climáticas, lo que comprime los márgenes del ácido poliláctico. La planta tailandesa de TotalEnergies Corbion depende de la caña de azúcar, y los rendimientos de la caña brasileña cayeron en 2024 antes de estabilizarse un año después. La instalación india de 80.000 t a-1 de Balrampur Chini Mills, prevista para su puesta en marcha en octubre de 2026, costará INR 2.850 crore (USD 347 millones) y tiene como objetivo localizar el suministro de materias primas. Aun así, las fluctuaciones de costos vinculadas a las materias primas siguen siendo una desventaja competitiva frente a los actores establecidos en plásticos petroquímicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Los PHA Ganan Terreno a Pesar de los Contratiempos en la Producción

El ácido poliláctico contribuyó con el mayor tamaño del mercado de empaques de plástico biodegradable en 2025, lo que refleja la escala establecida en la planta de 150.000 t a-1 de NatureWorks en los Estados Unidos y la instalación de 75.000 t a-1 de TotalEnergies Corbion en Tailandia. Sin embargo, se proyecta que los polihidroxialcanoatos registren la CAGR más sólida del 21,43%, impulsados por sus superiores propiedades de barrera y degradación marina. Aunque Danimer Scientific se declaró en quiebra en 2025, Meredian Holdings adquirió sus activos, lo que señala el interés continuo de los inversores en los PHA. Las mezclas de almidón sostienen las bolsas de compras sensibles al costo, mientras que el ecovio de BASF combina PBAT y PLA para mejorar la resistencia en envolturas de alimentos. El polibutileno succinato sirve para películas de acolchado y vasos rígidos donde la resistencia al calor es crítica. La próxima línea india de PLA de Balrampur Chini Mills añadirá redundancia regional, suavizando la exposición a las importaciones para los convertidores del sur de Asia. Las películas de celulosa y alcohol polivinílico de pequeño volumen atienden nichos solubles en agua o de alta barrera de oxígeno, manteniendo la diversificación de la industria de empaques de plástico biodegradable.

Las perspectivas a mediano plazo dependen de la dinámica de las materias primas. Las mesetas en el precio del maíz mantienen las tasas al contado actuales del PLA, mientras que los costos vinculados a la caña de azúcar dejan los precios del PBS y los PHA vulnerables a los eventos de El Niño. La claridad en la certificación de TÜV Austria y el Instituto de Productos Biodegradables está reduciendo las percepciones de variabilidad en el rendimiento y fomentando mezclas de múltiples materiales que combinan la procesabilidad del PLA con la compostabilidad ambiental del PHA. Se espera que esta interacción sostenga una expansión de dos dígitos para todo el mercado de empaques de plástico biodegradable hasta 2031.

Por Tipo de Empaque: Los Formatos Rígidos se Aceleran por la Demanda en Servicios de Alimentación

Las películas flexibles dominaron los ingresos en 2025, gracias a las eficiencias de calibre delgado en los segmentos de aperitivos, productos frescos y panadería. Sin embargo, las bandejas rígidas, los envases tipo clamshell y las cápsulas de café son ahora el subsector de más rápido crecimiento con una CAGR del 20,39%, impulsado por las prohibiciones municipales sobre el poliestireno expandido y el aumento de las comidas para llevar. La bandeja compostable para carne CRYOVAC de Sealed Air ilustra cómo los recubrimientos multicapa pueden ofrecer resistencia a la humedad y al oxígeno sin comprometer la compostabilidad. Las marcas de café están pilotando cápsulas de PHA o fibra moldeada para reemplazar las cápsulas de aluminio o multilaminado para 2027. El crecimiento de las envolturas flexibles persistirá en los sobres de comercio electrónico y las bolsas para productos, pero el potencial de valor reside en los sistemas rígidos convertidos donde la diferenciación de marca es visible en el estante y las instrucciones de eliminación son explícitas. La alianza de Amcor con Metsä Group para comercializar bandejas de fibra moldeada subraya un giro de la industria hacia la fibra reciclable incluso dentro del mercado más amplio de empaques de plástico biodegradable.

Las normas de etiquetado de compostabilidad son otro acelerador. Los nuevos pictogramas de la UE exigen instrucciones claras para el consumidor, favoreciendo los sustratos rígidos uniformes sobre los flexibles de múltiples materiales. Las cadenas de servicios de alimentación de América del Norte especifican cada vez más la conformidad con ASTM D6400, impulsando la demanda de cuencos termoformados y cubiertos fabricados con mezclas de PLA-PBAT. Esta sinergia entre la regulación y la presión del consumidor posiciona los formatos rígidos como un pilar clave de crecimiento dentro del pronóstico del tamaño del mercado de empaques de plástico biodegradable.

Por Industria de Uso Final: El Cuidado Personal Emerge como Líder de Crecimiento

Las aplicaciones alimentarias representaron la mayoría de los ingresos en 2025, aunque se proyecta que las marcas de cuidado personal y cuidado del hogar registren el mayor incremento, con una CAGR del 21,67%. Las etiquetas de carbono transparentes ayudan a los champús, detergentes y productos para el cuidado de la piel a comunicar menores impactos en el ciclo de vida, y los sobres de película compostable o los frascos rígidos ya están disponibles comercialmente. Unilever y Procter & Gamble están pilotando cápsulas de recarga fabricadas con resinas compostables en casa que se disuelven bajo la acción microbiana ambiental. En los servicios de alimentación, las cocinas institucionales adoptan cubiertos y cajas para llevar con certificación de compostaje para cumplir con los objetivos de desvío de residuos de las ciudades, impulsando el volumen incremental en el mercado de empaques de plástico biodegradable. La penetración en bebidas se retrasa debido a la sensibilidad al oxígeno, pero los proyectos de furanoato de polietileno podrían desbloquear bio-botellas de próxima generación antes de 2030. Los productos farmacéuticos contribuyen con una demanda pequeña pero estratégica en blísteres que pueden incinerarse limpiamente después de su uso, alineándose con los protocolos de residuos hospitalarios. Las películas agrícolas representan un nicho de alto valor en el que la degradación en el suelo reduce los costos de mano de obra de recuperación.

Los estudios de sentimiento del consumidor indican disposición a pagar primas por empaques de belleza ecológicos, una tendencia amplificada a través de las redes sociales. Los lanzamientos emblemáticos, como los tubos de rímel compostables y las barras de champú sólido en frascos de PHA, están estableciendo puntos de referencia de categoría. Este impulso conductual refuerza una trayectoria de demanda duradera para la industria de empaques de plástico biodegradable más allá de los pasillos de supermercados tradicionales.

Por Compostabilidad: Los Formatos Compostables en Casa Ganan Impulso

Los productos industrialmente compostables aún lideran la participación del mercado de empaques de plástico biodegradable, aunque las ofertas compostables en casa están cerrando la brecha rápidamente debido a la escasez de infraestructura en América del Norte y gran parte de Asia. Los sellos TÜV Austria OK Compost Home proporcionan a los consumidores orientación clara sobre la eliminación, y los formatos aptos para el jardín trasero son ahora viables para aperitivos secos, recargas de cuidado personal y algunos productos de panadería. El papel barrera Ezycompost de BASF se encuentra entre los primeros lanzamientos convencionales dirigidos a este canal. En contraste, los artículos industriales certificados según EN 13432 siguen siendo esenciales para alimentos con alto contenido de grasa o humedad que requieren un rendimiento de barrera elevado.

Las regulaciones municipales refuerzan esta bifurcación. Los programas de recogida en acera de los Estados Unidos rara vez aceptan plásticos compostables, lo que lleva a los minoristas a favorecer las opciones para el jardín trasero. La ventaja de infraestructura de Europa sostiene el flujo industrial, aunque el Reglamento 2025/40 reduce las unidades de mantenimiento de existencias permitidas, asegurando que solo persistan los casos de uso con vías orgánicas comprobadas. Los propietarios de marcas que equilibran unidades de mantenimiento de existencias globales emplean cada vez más la doble certificación, combinando especificaciones compostables en casa para América del Norte con estándares industriales para Europa, manteniendo el mercado general de empaques de plástico biodegradable ágil en todas las jurisdicciones.

Análisis Geográfico

Europa mantuvo el mayor tamaño del mercado de empaques de plástico biodegradable en 2025 gracias a las redes integradas de compostaje y las estrictas prohibiciones de un solo uso. Alemania, Francia y los Países Bajos operan sistemas densos de recogida de orgánicos que aceptan empaques certificados según EN 13432, lo que proporciona a los convertidores un canal de fin de vida predecible. Sin embargo, el crecimiento del mercado se está moderando a medida que la nueva ley de la UE limita la compostabilidad a casos de uso reducidos, orientando la inversión incremental hacia la fibra reciclable.

Asia-Pacífico es la región de crecimiento destacado con una CAGR del 21,18%. El plan quinquenal de China subsidia la expansión de bio-resinas, y la próxima línea de PLA de India de Balrampur Chini Mills reduce la dependencia de las importaciones al tiempo que cumple con las cuotas nacionales de prohibición de plásticos. Australia y Nueva Zelanda lideran los programas municipales de compostaje en casa, ofreciendo prueba de concepto para los estándares de degradación en el jardín trasero en toda la región. La abundancia de materias primas en Tailandia, Indonesia y Filipinas apoya las bases de costos del PLA y el PBS, reforzando la competitividad regional dentro del mercado de empaques de plástico biodegradable.

América del Norte se queda atrás de Europa en participación absoluta, pero muestra una sólida cartera de financiamiento de infraestructura. Las subvenciones de Closed Loop Partners y los proyectos de ley de responsabilidad extendida del productor a nivel estatal pronostican un aumento gradual en la capacidad de compostaje industrial, aunque el impacto real se materializará después de 2030. La agenda de residuos plásticos cero de Canadá fomenta los ensayos piloto de recogida en acera, mientras que México evalúa prohibiciones nacionales de bolsas modeladas en la ley chilena. América del Sur sigue siendo incipiente; Brasil experimenta con bolsas de compras compostables obligatorias en São Paulo, aunque la dependencia de los vertederos obstaculiza la escala. Oriente Medio y África registran una adopción esporádica en hostelería y comercio minorista de lujo, principalmente en los Emiratos Árabes Unidos, Arabia Saudita y Sudáfrica, donde la certificación de sostenibilidad forma parte de la marca de destino. Estas geografías en conjunto contribuyen con una porción modesta pero creciente de la industria de empaques de plástico biodegradable a medida que las multinacionales impulsan objetivos ESG uniformes.

Panorama Competitivo

Tres fusiones de varios miles de millones de dólares entre 2024 y 2025 reconfiguraron la jerarquía del mercado. La adquisición de Berry Global por parte de Amcor por USD 8.400 millones amplió su cartera flexible y rígida y señaló una inclinación estratégica hacia las bandejas de fibra. La oferta de Novolex de USD 6.700 millones por Pactiv Evergreen consolida el empaque para servicios de alimentación en América del Norte, dando a la empresa combinada un alcance sin igual en restaurantes. La compra de Sealed Air por parte de CD&R por USD 10.300 millones incorpora las películas protectoras en una plataforma de capital privado que apuesta por soluciones agnósticas en cuanto a materiales.

Mientras que las megaoperaciones tienden hacia la reciclabilidad, los actores especializados apuntan a oportunidades de espacio en blanco dentro del mercado de empaques de plástico biodegradable. Avantium firmó un acuerdo de desarrollo conjunto con Amcor Rigid Packaging sobre furanoato de polietileno, asegurando una reserva de capacidad que reduce el riesgo del escalado. BASF colabora con Metpack en papeles barrera compostables en casa para satisfacer la demanda de panadería y productos secos. El rescate de los activos de PHA de Danimer por parte de Meredian Holdings subraya el continuo apetito por los bio-poliésteres avanzados a pesar de la tensión previa en el balance.

La diferenciación por certificación se está intensificando. TÜV Austria y el Instituto de Productos Biodegradables se han convertido en guardianes a medida que los minoristas exigen prueba de degradación en casa o industrial. Los convertidores sin doble certificación enfrentan el riesgo de ser excluidos de las listas. La integración de materias primas es otro campo de batalla: NatureWorks y TotalEnergies Corbion controlan grandes capacidades de PLA, pero las próximas plantas indias y europeas prometen diluir la concentración y moderar las fluctuaciones de precios. En general, la competencia gira en torno a la velocidad para validar el rendimiento bajo definiciones regulatorias en evolución, más que en el tonelaje bruto por sí solo.

Líderes de la Industria de Empaques de Plástico Biodegradable

Amcor plc

BASF SE

NatureWorks LLC

Tetra Pak International S.A.

Kuraray Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Balrampur Chini Mills tiene previsto poner en marcha una planta de ácido poliláctico de 80.000 t a-1 tras invertir INR 2.850 crore (USD 347 millones) en Uttar Pradesh, marcando la primera línea de PLA a gran escala de India.

- Noviembre de 2025: CD&R finalizó la adquisición de Sealed Air por USD 10.300 millones, creando una plataforma ampliada en soluciones de empaques protectores y de alimentos.

- Septiembre de 2024: Avantium, Tereos y LVMH firmaron un memorando para construir la primera planta europea a gran escala de furanoato de polietileno, con el objetivo de atender los segmentos premium de bebidas y cosméticos.

- Mayo de 2025: Amcor y Metsä Group presentaron bandejas de fibra moldeada utilizando fibra Muoto y tecnología de barrera AmFiber, previstas para su lanzamiento europeo a finales de 2025.

Alcance del Informe Global del Mercado de Empaques de Plástico Biodegradable

El Informe del Mercado de Empaques de Plástico Biodegradable está Segmentado por Tipo de Material (Mezclas de Almidón, Ácido Poliláctico, PBAT, PBS, PHA, Otros Tipos de Material), Tipo de Empaque (Empaque Flexible, Empaque Rígido), Industria de Uso Final (Alimentos, Bebidas, Servicios de Alimentación, Cuidado Personal y Cuidado del Hogar, Farmacéutico, Otra Industria de Uso Final), Compostabilidad (Compostable en Casa, Industrialmente Compostable) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio, África, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Mezclas de Almidón |

| Ácido Poliláctico (PLA) |

| Poli(Adipato-co-Tereftalato de Butileno) (PBAT) |

| Polibutileno Succinato (PBS) |

| Polihidroxialcanoatos (PHA) |

| Otros Tipos de Material |

| Empaque Flexible | Bolsas y Sobres |

| Películas y Envolturas | |

| Etiquetas y Mangas | |

| Empaque Rígido | Vajilla |

| Bandejas y Cuencos | |

| Envases de Alimentos | |

| Vasos y Cápsulas de Café | |

| Otro Empaque Rígido |

| Alimentos |

| Bebidas |

| Servicios de Alimentación |

| Cuidado Personal y Cuidado del Hogar |

| Farmacéutico |

| Otra Industria de Uso Final |

| Compostable en Casa |

| Industrialmente Compostable |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Oriente Medio |

| Emiratos Árabes Unidos | |

| Arabia Saudita | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Material | Mezclas de Almidón | |

| Ácido Poliláctico (PLA) | ||

| Poli(Adipato-co-Tereftalato de Butileno) (PBAT) | ||

| Polibutileno Succinato (PBS) | ||

| Polihidroxialcanoatos (PHA) | ||

| Otros Tipos de Material | ||

| Por Tipo de Empaque | Empaque Flexible | Bolsas y Sobres |

| Películas y Envolturas | ||

| Etiquetas y Mangas | ||

| Empaque Rígido | Vajilla | |

| Bandejas y Cuencos | ||

| Envases de Alimentos | ||

| Vasos y Cápsulas de Café | ||

| Otro Empaque Rígido | ||

| Por Industria de Uso Final | Alimentos | |

| Bebidas | ||

| Servicios de Alimentación | ||

| Cuidado Personal y Cuidado del Hogar | ||

| Farmacéutico | ||

| Otra Industria de Uso Final | ||

| Por Compostabilidad | Compostable en Casa | |

| Industrialmente Compostable | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Oriente Medio | |

| Emiratos Árabes Unidos | ||

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de empaques de plástico biodegradable para 2031?

Se prevé que el mercado alcance USD 9.040 millones para 2031 sobre la base de una CAGR del 20,11% de 2026 a 2031.

¿Qué material lidera los ingresos actuales?

El ácido poliláctico contribuyó con el 33,34% de los ingresos en 2025, respaldado por plantas a gran escala en los Estados Unidos y Tailandia.

¿Qué región se espera que crezca más rápido?

Se proyecta que Asia-Pacífico registre una CAGR del 21,18% hasta 2031 a medida que China e India escalan la producción de bio-resinas.

¿Por qué los formatos compostables en casa están ganando popularidad?

La capacidad limitada de compostaje industrial fuera de Europa Occidental impulsa a las marcas a adoptar empaques degradables en el jardín trasero certificados según TÜV Austria o ASTM D6400.

¿Cómo están cambiando las fusiones el panorama competitivo?

Las adquisiciones de Amcor, Novolex y CD&R entre 2024 y 2025 consolidaron las capacidades flexibles y rígidas, orientando la inversión hacia alternativas de fibra y reciclables.

¿Qué obstaculiza una adopción más amplia del PLA?

Las fluctuaciones en el precio de las materias primas para el maíz y la caña de azúcar comprimen los márgenes, lo que hace que la estabilidad de precios sea un desafío persistente para los productores de ácido poliláctico.

Última actualización de la página el: