Tamaño y participación del mercado de envases plásticos de los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

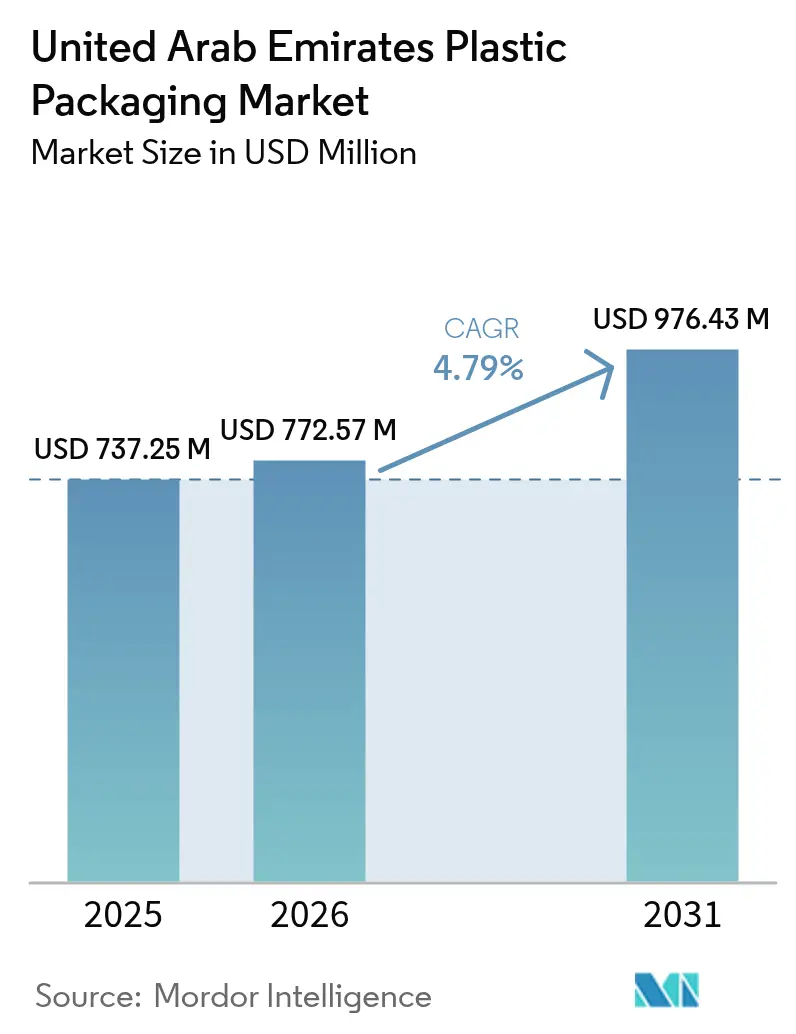

| Tamaño del mercado en el año base (2025) | 737.25 Millones de dólares |

| Tamaño del Mercado (2026) | 772.57 Millones de dólares |

| Tamaño del Mercado (2031) | 976.43 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.79% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de envases plásticos de los Emiratos Árabes Unidos por Mordor Intelligence

El tamaño del mercado de envases plásticos de los Emiratos Árabes Unidos fue valorado en USD 737,25 millones en 2025 y se estima que crecerá desde USD 772,57 millones en 2026 hasta alcanzar USD 976,43 millones en 2031, a una CAGR del 4,79% durante el período de pronóstico (2026-2031). La sólida demanda de los canales de alimentación, bebidas y comercio electrónico, junto con los incentivos regulatorios para materiales sostenibles, sustenta esta expansión. Los formatos rígidos, anclados por las botellas de tereftalato de polietileno (PET), representan el mayor flujo de ingresos; sin embargo, los convertidores están diversificándose de manera constante hacia bolsitas flexibles, bolsas de pie y laminados de material único que reducen el peso y mejoran la reciclabilidad. El programa industrial federal Operación 300bn, que tiene como objetivo AED 300.000 millones (USD 81.600 millones) en valor añadido manufacturero para 2031, se está traduciendo directamente en nuevas oportunidades de envasado para los procesadores de alimentos, productores farmacéuticos y marcas de bienes de consumo de rápida rotación del país. El aumento de los ingresos de los hogares impulsa la premiumización, mientras que la prohibición nacional de plásticos de un solo uso en 2025 está acelerando las inversiones en alternativas reciclables y de base biológica. Al mismo tiempo, la formación de Borouge Group International a través de la transacción ADNOC-OMV-Nova Chemicals proporciona un suministro de resina cautivo, ayudando a los convertidores locales a mitigar las fluctuaciones de precios en las materias primas importadas.

Conclusiones clave del informe

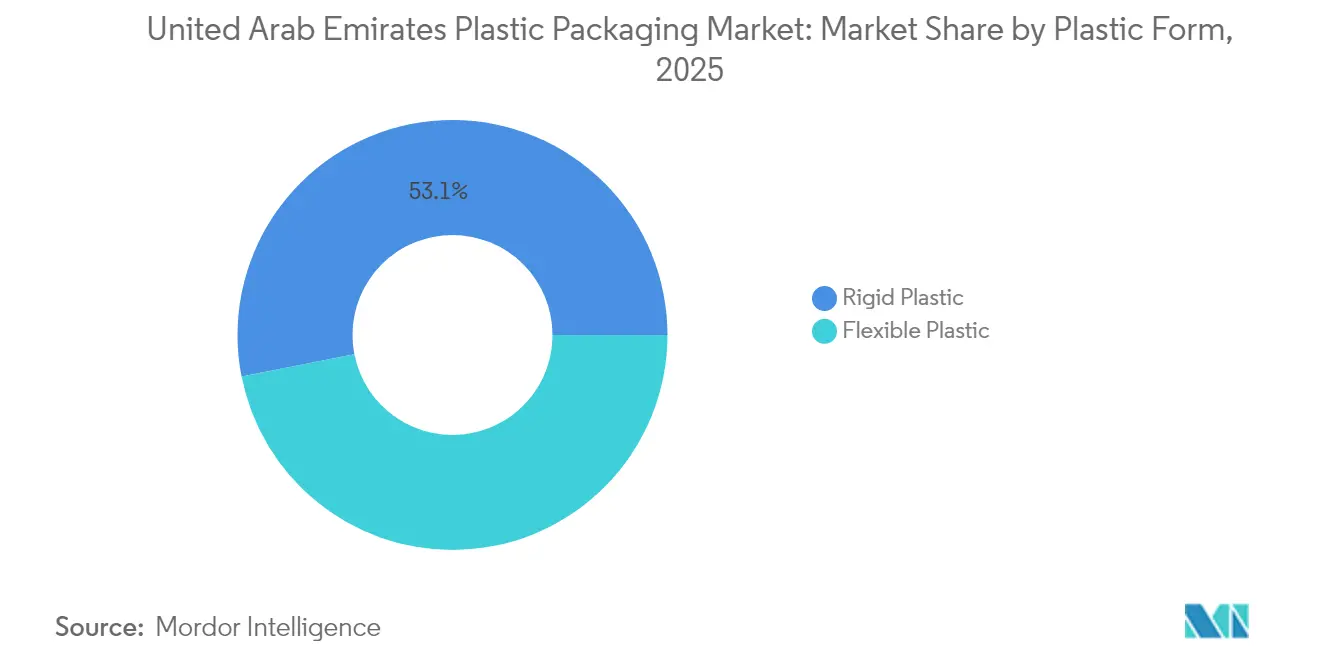

- Por forma de plástico, los plásticos rígidos lideraron con una participación en los ingresos del 53,10% en 2025; se proyecta que los formatos flexibles avancen a una CAGR del 7,37% hasta 2031.

- Por producto, las botellas mantuvieron el 33,75% de la participación del mercado de envases plásticos de los Emiratos Árabes Unidos en 2025, mientras que se prevé que las bolsitas se expandan a una CAGR del 6,12% hasta 2031.

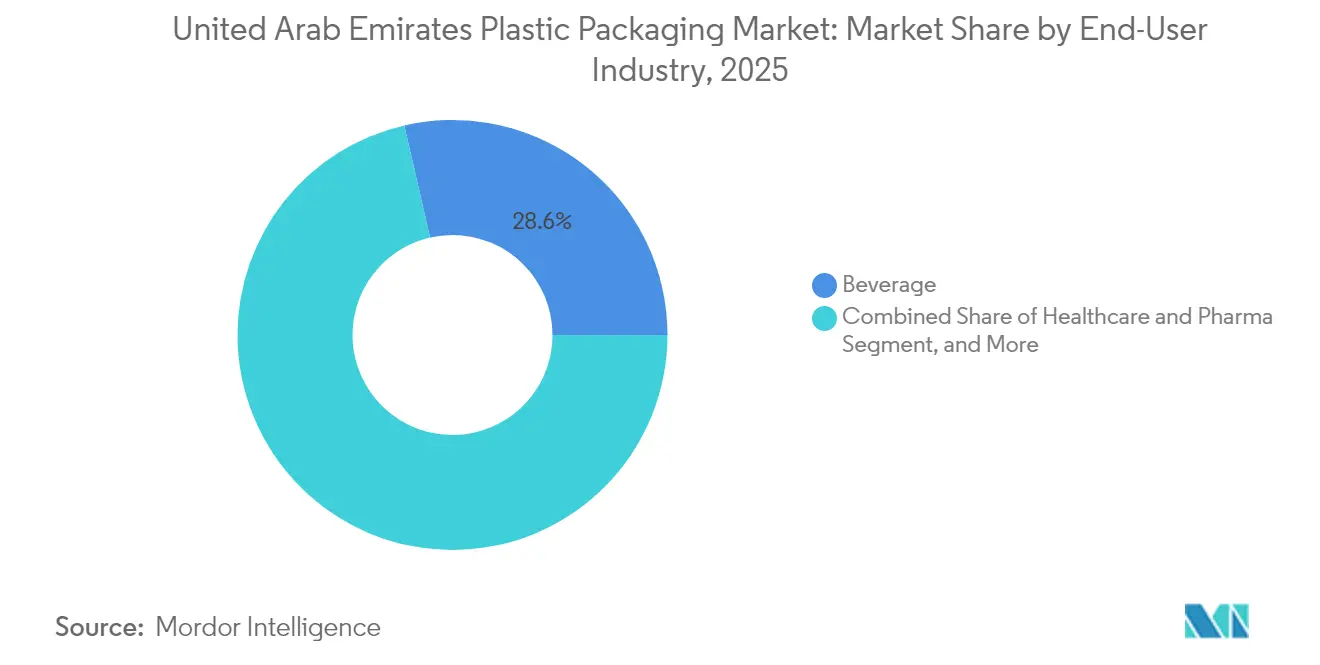

- Por usuario final, las aplicaciones de bebidas capturaron una participación del 28,60% del tamaño del mercado de envases plásticos de los Emiratos Árabes Unidos en 2025, y se espera que el envasado sanitario avance a una CAGR del 6,89% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de envases plásticos de los Emiratos Árabes Unidos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de los ingresos per cápita y premiumización | +1.2% | A nivel nacional, más fuerte en Dubái | Medio plazo (2-4 años) |

| Auge de la demanda de comestibles en línea y entrega a domicilio | +1.8% | Centros urbanos en todo el país | Corto plazo (≤ 2 años) |

| Expansión de la capacidad de alimentación y bebidas bajo la Operación 300bn | +1.5% | Zonas industriales nacionales | Largo plazo (≥ 4 años) |

| Prohibiciones de plásticos de un solo uso e impulso hacia materiales únicos | +0.9% | Todos los emiratos, implementación gradual | Medio plazo (2-4 años) |

| Programa piloto de Responsabilidad Extendida del Productor de Tadweer para el diseño orientado al reciclaje | +0.6% | Abu Dabi y Dubái primero | Largo plazo (≥ 4 años) |

| Megaproyecto de PLA en Abu Dabi para bioplásticos | +0.8% | A nivel nacional con potencial de exportación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los ingresos per cápita y premiumización

Los mayores ingresos disponibles orientan a los consumidores hacia envases de valor añadido que transmiten frescura, conveniencia y calidad de marca. Las marcas de confitería, aperitivos y lácteos están pasando de películas simples a bolsitas de pie y envoltorios multicapa resellables que prolongan la vida útil y favorecen el consumo en movilidad. Los minoristas registran un crecimiento de dos dígitos en la demanda de envases de porción controlada, lo que anima a los convertidores a invertir en líneas de coextrusión de alta barrera capaces de mantener la integridad del producto en el clima cálido de los Emiratos Árabes Unidos. La premiumización también eleva los precios de venta medios, lo que permite a los productores recuperar las inversiones en sustratos reciclables y de base biológica.

Auge de la demanda de comestibles en línea y entrega de alimentos a domicilio

Un marcado incremento en los pedidos de comestibles en línea tras 2021 elevó de manera permanente las expectativas en torno a envases robustos y resistentes a la temperatura que protejan el contenido a lo largo de múltiples entregas. Las plataformas de agregación de alimentos especifican ahora bolsitas a prueba de fugas y películas aislantes capaces de soportar picos de temperatura superiores a 45 °C durante el transporte de última milla. Los convertidores responden con películas de polietileno (PE) de dos capas laminadas sobre polipropileno biorientado (BOPP) metalizado para el control de la condensación, mientras que los propietarios de marcas ensayan envases con etiquetas RFID que permiten la trazabilidad a nivel de paquete durante las rutas de entrega. Este impulso del comercio digital amplía el volumen total direccionable para los formatos flexibles dentro del mercado de envases plásticos de los Emiratos Árabes Unidos.

Expansión de la capacidad de alimentación y bebidas bajo la Operación 300bn

El impulso federal de AED 300.000 millones (USD 81.600 millones) para aumentar el PIB industrial está desbloqueando un considerable volumen de consumo de envases. El Banco de Desarrollo de los Emiratos ha destinado AED 30.000 millones (USD 8.160 millones) en préstamos concesionales para plantas de procesamiento de alimentos que requieren envoltorios primarios, secundarios y terciarios. [1]Gobierno de los EAU, "Residuos a energía," u.aeLas construcciones emblemáticas, como la planta de cereales para el desayuno de IFFCO valorada en AED 1.000 millones en Dubai Industrial City, incrementarán la demanda de tarros de PET, películas multicapa y bandejas de alta barrera tan pronto como comience la producción comercial en 2026. A medida que más procesadores relocalicen la producción para cumplir con las directivas de seguridad alimentaria, la adquisición localizada de insumos de envasado gana prioridad, impulsando oportunidades para los convertidores pequeños y medianos.

Prohibiciones de plásticos de un solo uso y envases de material único

Las amplias prohibiciones sobre bolsas de un solo uso, artículos de espuma y cubiertos de plástico, vigentes desde enero de 2025 con multas de hasta AED 50.000 (USD 13.600), aceleran el cambio hacia laminados de material único de PE, PP o PET que pueden incorporarse a las cadenas de reciclaje existentes. La eliminación gradual previa del poliestireno en Dubái ya ha llevado a las cadenas de comida rápida a optar por envases tipo almeja de polipropileno y cuencos de ensalada de PET. Los incentivos, como las deducciones fiscales sobre envases con contenido reciclado y las subvenciones para diseños ligeros, ayudan a reducir la diferencia de costes frente a la resina virgen. El cumplimiento por parte de los propietarios de marcas de las cláusulas de reporte de Alcance 3 de la ley climática de los Emiratos Árabes Unidos refuerza aún más la demanda de soluciones de envasado bajas en carbono. [2]The ESG Institute, "La Ley Climática de los EAU ya está aquí," the-esg-institute.org

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad del precio de las resinas para materias primas importadas | -1.1% | A nivel nacional | Corto plazo (≤ 2 años) |

| Capacidad de reciclaje limitada para películas flexibles | -0.8% | Más aguda en los emiratos del norte | Medio plazo (2-4 años) |

| Arancel de ajuste en frontera por carbono de la UE sobre exportaciones con alto contenido plástico | -0.4% | Convertidores orientados a la exportación | Largo plazo (≥ 4 años) |

| Recargos por tarifas de entrada de instalaciones de recuperación de materiales con bajo rendimiento | -0.6% | Zonas de gestión de residuos | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del precio de las resinas para materias primas importadas

Los convertidores importan poliolefinas y PET por valor de USD 6.400 millones en 2023, lo que expone los presupuestos de adquisición a fuertes oscilaciones de costes ante las perturbaciones geopolíticas. Las empresas más pequeñas que carecen de líneas de cobertura se enfrentan a una compresión de márgenes cuando los precios de los contratos se reajustan trimestralmente, y los propietarios de marcas exigen cada vez más acuerdos de precio fijo. Si bien se espera que la cadena de suministro recién integrada de Borouge amortigüe los picos de precios locales para ciertos grados, la dependencia del PET extranjero y de los aditivos especiales sigue limitando la previsibilidad.

Capacidad de reciclaje limitada para películas flexibles

A nivel nacional, las instalaciones de recuperación de materiales actualmente solo logran desviar el 4% de los residuos plásticos, siendo los laminados flexibles la fracción más desatendida. Los clasificadores ópticos habilitados con IA alcanzan una precisión del 91% en botellas rígidas, pero tienen dificultades con películas de menos de 50 micras, lo que obliga a los propietarios de marcas a pagar tarifas de entrada más altas para la eliminación mediante residuos para energía. Las plantas de residuos para energía de 100 MW planificadas en Abu Dabi y Dubái tratarán los residuos difíciles de reciclar, pero no pueden cerrar el ciclo para la circularidad de la cadena de valor. El déficit de infraestructura frena el impulso hacia el envasado flexible completamente circular.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por forma de plástico: los formatos flexibles impulsan una rápida adopción

Los materiales flexibles avanzan a gran velocidad, expandiéndose a una CAGR del 7,37% hasta 2031 a medida que los servicios de comercio electrónico y entrega de alimentos especifican envases más ligeros y eficientes en espacio. En contraste, el segmento rígido sigue aportando la mayor porción de ingresos en 2025 con el 53,10%, sostenido por botellas de PET para agua y garrafas de polietileno de alta densidad (HDPE) para productos lácteos. Las bolsitas ligeras ayudan a los propietarios de marcas a reducir las emisiones logísticas, ya que cada kilogramo de producto utiliza tan solo 30 gramos de película, mientras que un volumen equivalente en vidrio pesaría 1,5 kilogramos. Los incentivos regulatorios que recompensan los laminados de material único PE-PE o PP-PP frente a los sobres con revestimiento de aluminio también inclinan la balanza hacia las construcciones flexibles.

Los convertidores también están ensayando películas de ácido poliláctico (PLA) de origen biológico antes de la puesta en marcha de la megaplanta de Emirates Biotech en 2028, anticipando caídas de costes una vez que se escale el suministro doméstico. Como resultado, las bolsas compostables para ensaladas y las cápsulas de café están llegando a las estanterías de los comercios minoristas, ofreciendo pruebas tangibles del compromiso del mercado de envases plásticos de los Emiratos Árabes Unidos con la circularidad. El PET rígido sigue siendo indispensable para las bebidas carbonatadas, aunque los productores incorporan progresivamente hasta un 25% de escamas de PET reciclado para satisfacer los criterios de ecoetiquetas y cumplir los mandatos municipales.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la compra del informe

Por tipo de producto: las botellas mantienen el dominio mientras las bolsas y bolsitas se disparan

Las botellas representaron el 33,75% de los ingresos en 2025, impulsadas por la marcada preferencia del Golfo por el agua potable envasada ante las temperaturas desérticas. Los procesadores de lácteos también estandarizan el PET blanco multicapa para la protección contra la luz. No obstante, las bolsas y bolsitas son la unidad de mantenimiento de existencias de mayor crecimiento, con una CAGR del 6,12% hasta 2031. El café, los alimentos para bebés y los condimentos aprovechan ahora los formatos de bolsita que ofrecen comodidad y una menor relación global de envase respecto al producto. Si bien los tapones, cierres y tapas constituyen un nicho, disfrutan de volúmenes de pedidos recurrentes porque las innovaciones en dispensación impulsan la diferenciación de marca en el sector del cuidado personal.

Las bandejas y los envases tipo almeja sirven al pasillo de platos preparados refrigerados, que creció rápidamente durante el período de teletrabajo de la pandemia, pero el escrutinio medioambiental está impulsando un cambio del poliestireno al polipropileno. Los proyectos de investigación y desarrollo de los convertidores incluyen híbridos de PP y papel aptos para microondas que combinan la resistencia al calor con una mayor reciclabilidad. En general, la diversificación reparte el riesgo entre los proveedores que tradicionalmente sobreindexaban en envases huecos dentro del mercado de envases plásticos de los Emiratos Árabes Unidos.

Por industria de usuario final: la atención sanitaria registra la CAGR más alta

Las aplicaciones de bebidas lideraron el segmento con una participación del 28,60% del mercado de envases plásticos de los Emiratos Árabes Unidos en 2025, lo que refleja la alta dependencia del país del agua potable envasada y su creciente cartera de productos lácteos y jugos. Los embotelladores de agua embotellada favorecen los envases ligeros de tereftalato de polietileno (PET) que equilibran la resistencia con un menor uso de resina, mientras que los procesadores de lácteos especifican cada vez más PET blanco multicapa para bloquear la luz ultravioleta y prolongar la vida útil en climas que superan rutinariamente los 45 °C. La demanda también se beneficia de los flujos nacionales de hotelería y viajes, que impulsan los formatos individuales en bebidas carbonatadas, té helado y bebidas funcionales. Los propietarios de marcas aumentan de manera constante los porcentajes de contenido reciclado para cumplir con las regulaciones de un solo uso, y se están adoptando tapones unidos antes de los mandatos de los mercados de exportación. En conjunto, estos movimientos mantienen las líneas de preformas de botellas y tapones funcionando a altas tasas de utilización, lo que ancla los ingresos de los convertidores dentro del mercado de envases plásticos de los Emiratos Árabes Unidos.

El envasado sanitario y farmacéutico es el segmento de usuario final de mayor crecimiento, con el tamaño del mercado de envases plásticos de los Emiratos Árabes Unidos proyectado para expandirse a una CAGR del 6,89% de 2026 a 2031. La nueva ley federal de productos médicos agiliza las aprobaciones y alienta a los fabricantes de medicamentos multinacionales a establecer operaciones de llenado y acabado en las Zonas Económicas Khalifa de Abu Dabi, generando pedidos sostenidos de blisteres estériles, viales y sobres de dosis unitaria. Los envases de polipropileno y copolímero de olefina cíclica dominan los medicamentos parenterales porque resisten las roturas y la migración química, mientras que las películas multicapa de alta barrera protegen los comprimidos sensibles a la humedad. Los proveedores que ofrecen moldeo en sala limpia con certificación ISO, compatibilidad con esterilización gamma y materias primas trazables obtienen la condición de proveedor preferente a medida que los clientes farmacéuticos refuerzan las auditorías de cumplimiento. Con el crecimiento de los productos biológicos en cartera y el aumento de la producción regional de vacunas, los convertidores capaces de ofrecer moldeo de precisión y cierres a prueba de manipulaciones están bien posicionados para capturar volumen incremental en los próximos años.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la compra del informe

Análisis geográfico

El mercado de envases plásticos de los Emiratos Árabes Unidos, aunque de alcance nacional, exhibe una notable variación a nivel de emirato. Dubái y Abu Dabi representan conjuntamente cerca del 69% de la demanda total debido a su combinación de densidad de consumidores, logística avanzada y grandes clústeres manufactureros. El puerto y la zona franca de Jebel Ali en Dubái actúan como trampolín de reexportación hacia África y el Levante, incrementando el movimiento de cajas de cartón corrugado y películas estirables que protegen la carga en tránsito. La hoja de ruta de expansión manufacturera de Abu Dabi, valorada en AED 2.720 millones (USD 2.720 millones), tiene como objetivo duplicar el PIB industrial del emirato para 2031, generando una demanda constante de viales farmacéuticos, preformas de PET y tapones moldeados por inyección. En Sharjah, Ajmán y Ras Al Jaima, el crecimiento de la población y los clústeres de pequeñas y medianas empresas de procesamiento de alimentos impulsan una demanda incremental, aunque desde una base más pequeña. Estos emiratos del norte también albergan instalaciones de impresión flexográfica de precio reducido que atraen pedidos de envoltorios para aperitivos que buscan eficiencia de costes. Los incentivos de las zonas francas permiten la propiedad extranjera al 100%, lo que lleva a los convertidores multinacionales a establecer centros de servicio regional dentro del mercado de envases plásticos de los Emiratos Árabes Unidos. Sin embargo, el enfoque descentralizado en la aplicación de las prohibiciones de plásticos de un solo uso —con Dubái a la cabeza y Fujairah aún sin formalizar las prohibiciones— obliga a los proveedores a adoptar estrategias de cumplimiento ágiles.

La proximidad geográfica a los gigantes asiáticos de las resinas garantiza cortos tiempos de tránsito marítimo, pero también expone el mercado interno a las fluctuaciones de divisas externas que influyen en los costes de importación de resinas. Mientras tanto, los mandatos de la ley climática federal se aplican a todos los emiratos, obligando a las fábricas a recopilar conjuntos de datos de emisiones de Alcance 1 y Alcance 2 a partir de mayo de 2025. La infraestructura de gestión de residuos sigue siendo desigual; la estrategia integrada de Dubái compromete AED 74.500 millones (USD 20.260 millones) en activos de separación de residuos, reciclaje mecánico y residuos para energía, mientras que Umm Al Quwain depende del vertedero hasta que entre en funcionamiento un centro de procesamiento regional.

Panorama regulatorio

El entorno regulatorio de los EAU para el envasado de plástico está determinado por controles a nivel federal y de emirato sobre productos de un solo uso, así como por requisitos de conformidad para el envasado que se coloca en el mercado. La Resolución Ministerial N.º 380 de 2022 establece el marco federal para regular los productos de un solo uso con una implementación por fases, incluida la prohibición a nivel nacional de bolsas de plástico de un solo uso a partir de enero de 2024 y una fase más amplia que entró en vigor el 1 de enero de 2026, que abarca artículos como vasos y tapas para bebidas, cubertería, platos, pajitas, agitadores y envases de alimentos de poliestireno expandido, junto con restricciones a las bolsas de un solo uso de menos de 50 micrones independientemente del material.

El acceso al mercado también depende del cumplimiento del producto y la documentación. Las empresas que suministran envases y productos de plástico regulados deben obtener Certificados de Conformidad de los EAU a través de la plataforma digital del Ministerio de Industria y Tecnología Avanzada (MoIAT), alineando los productos con las normas técnicas y los requisitos de seguridad aprobados, mientras que las exenciones dentro del marco de productos de un solo uso (incluida cierta producción para exportación o reexportación y categorías específicas de bolsas funcionales) influyen en la estrategia de SKU de los convertidores y en la planificación de inventario entre emiratos.

Análisis de la cadena de valor

La cadena de valor del envasado de plástico en los EAU comienza con el suministro de resinas y aditivos (poliolefinas y PET, con una integración local que mejora para algunos grados) y continúa a través del mezclado, la extrusión de películas, el termoformado de láminas, el moldeo por inyección/soplado, la impresión y la laminación, y la conversión en envases terminados para clientes de alimentos, bebidas, salud, cuidado personal y comercio electrónico. La distribución cuenta con el apoyo de zonas francas y corredores logísticos importantes, mientras que los grandes propietarios de marcas y minoristas especifican cada vez más atributos de diseño para el reciclaje (estructuras monomaterial, cierres atados para SKU de exportación y contenido reciclado verificado) para cumplir con los requisitos de adquisición y cumplimiento normativo.

Aguas abajo, la capacidad de recolección y clasificación sigue siendo un factor limitante para la disponibilidad de materia prima circular, especialmente en el caso de las películas flexibles. Un cambio en el modelo operativo es el avance hacia la responsabilidad compartida por los residuos de envasado: el Ministerio de Cambio Climático y Medio Ambiente (MOCCAE) y Tadweer Group lanzaron un programa piloto de seis meses de Responsabilidad Extendida del Productor (EPR) en julio de 2025 en Dubái y Abu Dabi, y MOCCAE se asoció con BEEAH para lanzar el mercado digital Tahweel para materiales reciclables en septiembre de 2025, conectando a generadores de residuos, recolectores y reprocesadores para mejorar la trazabilidad de los materiales y la eficiencia comercial.

Panorama competitivo

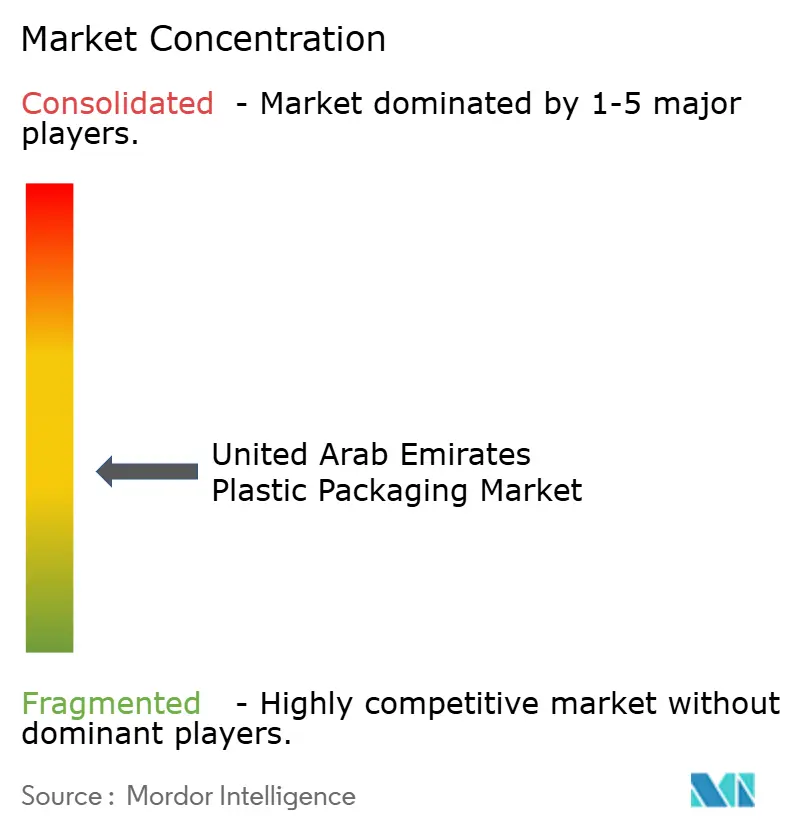

El mercado de envases plásticos de los Emiratos Árabes Unidos se caracteriza por una fragmentación moderada. Hotpack Packaging Industries LLC encabeza el mercado con el 15,2%, aprovechando 10 plantas nacionales y un creciente canal de exportación a 100 países. Su fábrica en Nueva Jersey, valorada en USD 100 millones e inaugurada en mayo de 2025, subraya un giro estratégico hacia ingresos denominados en dólares que cubren la exposición al tipo de cambio. Falcon Pack le sigue con el 11,8%, centrándose en artículos de un solo uso que cumplen con la prohibición de plásticos de un solo uso de Dubái mediante la adopción temprana de polipropileno de material único.

La integración vertical es un tema claro: el modelo de polímero a preforma de Borouge acorta los plazos de entrega para los embotelladores de bebidas, mientras que la consolidación de acciones de Alpla en Taba en enero de 2025 asegura la capacidad de moldeo por soplado en tres emiratos. Las asociaciones tecnológicas refuerzan las ventajas competitivas. Borouge y Bericap codesarrollan tapones unidos que cumplen los requisitos de la Directiva UE 2019/904 para mercados de exportación, mientras que AptarGroup suministra tapones de válvula de silicona que apuntan a condimentos premium producidos en Jebel Ali.

Las credenciales de sostenibilidad influyen ahora en la adjudicación de licitaciones. Los convertidores que ofrecen un contenido trazable del 30% de PET reciclado obtienen la condición de proveedor preferente entre los minoristas que publican públicamente su huella de envasado. Las empresas que se retrasan en la divulgación de emisiones se enfrentan a mayores costes de financiación bajo los convenios de bonos verdes emitidos por los bancos regionales. En conjunto, estas dinámicas configuran un ecosistema en el que la escala y la competencia en circularidad determinan la viabilidad a largo plazo dentro del mercado de envases plásticos de los Emiratos Árabes Unidos.

Líderes de la industria de envases plásticos de los Emiratos Árabes Unidos

Amber Packaging Industries LLC

Huhtamaki Flexibles UAE

Mondi plc

Integrated Plastics Packaging LLC

Al Amana Plastic Bottles & Containers Manufacturing LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco claro es la demanda de sustitución y rediseño conforme creada por la expansión de enero de 2026 de las restricciones a los productos de un solo uso de los EAU en virtud de la Resolución Ministerial N.º 380 de 2022. Esto favorece a los convertidores que puedan orientar a los clientes hacia alternativas certificadas (estructuras monomaterial de PP/PE/PET, envases rígidos reciclables y formatos de servicio de alimentos conformes) mientras cumplen con los requisitos de documentación y pruebas a través de los procesos de conformidad del MoIAT.

El envasado con contenido circular también es una oportunidad abordable en la que la infraestructura y la política están convergiendo. El MoIAT ha habilitado el uso de rPET en contacto con alimentos cuando se produce en instalaciones aprobadas con un certificado de conformidad, y se están añadiendo facilitadores de ecosistema a través de programas como el proyecto piloto de EPR de MOCCAE-Tadweer de julio de 2025 y el mercado Tahweel de MOCCAE-BEEAH para materiales reciclables de septiembre de 2025. En el lado de la oferta, las adiciones de capacidad nombradas en reciclaje y recuperación, incluida la asociación entre BEEAH y Greenthesis para una planta de reciclaje de película de PE en Sharjah (procesando más de 7.000 toneladas de residuos plásticos al año) y los proyectos de instalaciones de recuperación de materiales liderados por Tadweer en Abu Dabi y Al Ain, amplían el conjunto de materia prima clasificada que los convertidores pueden calificar para aplicaciones de envasado.

Desarrollos recientes del sector

- Julio de 2026: Tadweer Group otorgó un contrato a Urbaser para desarrollar la primera Instalación de Recuperación de Materiales de nueva construcción en Abu Dabi. El proyecto refuerza la capacidad de clasificación local y respalda flujos de polímeros reciclables de mayor calidad para aplicaciones de envasado, mejorando la disponibilidad de materia prima reciclada para los convertidores que operan bajo requisitos más estrictos de uso único y circularidad.

- Septiembre de 2025: El Ministerio de Cambio Climático y Medio Ambiente (MOCCAE) y BEEAH lanzaron Tahweel, un mercado digital nacional para la comercialización de materiales reciclables, incluidos los plásticos. La plataforma formaliza las transacciones de materiales reciclables y la transparencia, ayudando a conectar a los participantes de la cadena de valor del envasado con un suministro de materiales recuperados más confiable.

- Diciembre de 2024: Emirates Biotech seleccionó la tecnología de Sulzer para un complejo de PLA en Abu Dabi que entró en la cadena de construcción en 2025, con producción prevista para principios de 2028. Esta selección tecnológica reduce el riesgo de la ampliación de escala para el suministro local de resina de base biológica, lo que permite a los convertidores ampliar los ensayos de envasado compostable y de origen biológico junto con los formatos monomaterial reciclables.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor del envasado de plástico vendido y utilizado dentro de los EAU, incluyendo tanto formatos rígidos como flexibles. Los valores se contabilizan al nivel de los productos de envasado suministrados a los sectores de uso final.

Exclusiones del alcance: se excluyen los materiales de envasado no plásticos, y también se excluyen los ingresos de maquinaria de envasado y equipos de impresión.

Visión general de la segmentación

- Por forma de plástico

- Plástico rígido

- Botellas de PET

- Envases de HDPE/PP

- Plástico flexible

- Películas y envoltorios de PE

- Bolsitas de pie

- Sobres y formatos en bastón

- Plástico rígido

- Por tipo de producto

- Botellas

- Tarros y envases

- Bolsas y bolsitas

- Bandejas y envases tipo almeja

- Otros tipos de productos

- Por industria de usuario final

- Alimentación

- Productos frescos

- Carne y mariscos

- Confitería y aperitivos

- Otros tipos de alimentos

- Bebidas

- Agua embotellada

- Lácteos y jugos

- Otros tipos de bebidas

- Atención sanitaria y farmacia

- Cuidado personal y cosméticos

- Comercio minorista y comercio electrónico

- Otras industrias de usuario final

- Alimentación

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para construir la base de hechos de la demanda de envasado en los EAU y para anclar los insumos del modelo que pueden verificarse públicamente. Se hizo referencia a fuentes que incluyen publicaciones del Centro Federal de Competitividad y Estadística de los EAU, publicaciones del Ministerio de Economía de los EAU, estadísticas comerciales de aduanas de Dubái y otras autoridades aduaneras, indicadores macroeconómicos del Banco Central de los EAU, y revistas revisadas por pares sobre envasado y polímeros para el contexto de materiales y reciclaje.

En el lado de la oferta y la cadena de valor, se revisaron informes anuales y presentaciones a inversores para comprender la combinación de envasado y las narrativas de precios. Luego verificamos la dirección de la regulación y la sostenibilidad a través de prensa de reputación y actualizaciones de asociaciones. Cuando fue necesario, utilizamos suscripciones pagas que cubren datos financieros e inteligencia empresarial, actividad de patentes y registros de importación y exportación a nivel de envío para verificar las señales de capacidad y el movimiento de costos vinculado a la resina. Estos ejemplos no son exhaustivos, y también se utilizaron otras fuentes públicas durante la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar lo que realmente se está vendiendo en los EAU, y cómo cambia la demanda según el uso final (especialmente alimentos, bebidas, comercio minorista y salud), porque las definiciones pueden variar según el editor. Hablamos con una combinación de convertidores de envasado, participantes de materias primas y distribución, y grandes compradores para confirmar las cuotas de formato, las bandas de precios habituales y el ritmo de sustitución entre envases rígidos y flexibles.

Específicamente para los EAU, las entrevistas también nos ayudaron a verificar el impacto de las normas de sostenibilidad y la preparación para el reciclaje, y cómo influyen las importaciones cuando los compradores necesitan formatos de envasado específicos. Esos hallazgos luego informaron los supuestos finales.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 12% | |

| Nivel medio: 53% | Líderes funcionales/de unidad: 30% | |

| Actores más pequeños: 14% | Gerentes: 58% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una reconstrucción de arriba hacia abajo del conjunto de demanda de envasado de los EAU. La actividad de uso final y la intensidad del envasado se tradujeron en un consumo esperado de envasado de plástico, y luego en valor utilizando puntos de precio realistas. Para mantener las estimaciones fundamentadas, el total se comparó con verificaciones selectivas de abajo hacia arriba, incluidos ingresos muestreados de convertidores y el volumen a nivel de formato multiplicado por el precio de venta promedio, así como verificaciones de canal sobre la dependencia de importaciones. El modelo se ajustó luego cuando aparecieron discrepancias.

Los insumos clave del modelo incluyeron la producción y las tendencias de importación de alimentos y bebidas de los EAU, la intensidad de envíos de comercio minorista y electrónico como indicador del uso de envasado secundario, la actividad del sector de salud y farmacéutico, la división entre envases rígidos y flexibles, y el movimiento de precios vinculado a la resina que afecta los precios del envasado con el tiempo. Cuando los datos de abajo hacia arriba estaban incompletos para proveedores más pequeños, las brechas se trataron mediante un escalado basado en cuotas a partir de la combinación entrevistada, seguido de una verificación de coherencia frente a los niveles generales de gasto en envasado en el país.

La previsión se basó principalmente en el análisis de escenarios. Esto se debe a que la demanda está determinada tanto por el consumo macroeconómico como por los cambios de material impulsados por la política. Los escenarios se vincularon a las opiniones de consenso recogidas en las entrevistas sobre el crecimiento en alimentos y bebidas envasados, el ritmo de reducción de peso y la adopción de estructuras reciclables, y luego se convirtieron en trayectorias de demanda y precios año por año.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante triangulación entre señales independientes, incluidos indicadores de demanda macroeconómica, patrones comerciales y de importación de productos de envasado, y la dirección de los precios observada en el mercado. Antes de la aprobación final, se realizan verificaciones de varianza en todos los segmentos para que los saltos inusuales se revisen y se expliquen ya sea a través de un evento real del mercado o se corrijan mediante insumos actualizados.

Se realiza una segunda revisión por parte de un analista para comprobar la lógica, la aritmética y la coherencia con el alcance declarado. Se activa un nuevo contacto cuando cambia un supuesto clave, o cuando los comentarios de las entrevistas entran en conflicto con la evidencia documental. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurre un evento significativo. Después de eso, se completa una verificación final previa a la entrega para garantizar que se comparta con los clientes la visión más actual.

Comparación del dimensionamiento del mercado de envasado de plástico de los EAU de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados para el envasado de plástico en los EAU no siempre coinciden, incluso cuando describen un espacio similar. Las diferencias suelen provenir de cómo cada estudio trata el límite del envasado de plástico, qué años se utilizan como base, y si los valores se informan a nivel de ingresos de fabricación o en un punto posterior de la cadena.

La tabla señala una amplia dispersión que se explica principalmente por las decisiones de alcance y calendario, además de cómo se trasladan los precios promedio. En el modelo de Mordor Intelligence, la cifra está vinculada a los ingresos de productos de envasado de plástico dentro de los EAU y se mantiene separada de materiales de envasado más amplios, equipos de envasado y elementos de transferencia inflados que pueden entrar en definiciones más amplias.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 737,25 millones de USD (2025) | |

| Consultora global A | 1,85 mil millones de USD (2024) | Utiliza un año base anterior y parece aplicar una definición más amplia al combinar más tipos de envasado y valor a nivel de cadena, lo que puede elevar los totales frente a los ingresos de envasado de plástico solo de producto. |

| Editorial comercial B | 702,01 millones de USD (2024) | Opera con una ventana temporal diferente y puede diferir en si el envasado terminado importado y ciertos formatos flexibles se contabilizan de manera consistente entre usos finales, lo que modifica el valor inicial. |

En las tres cifras, la principal conclusión es que la selección del año, el límite de producto incluido y el punto de captura de valor explican la mayor parte de la diferencia. Al mantener el alcance explícito, y luego verificarlo frente a indicadores de demanda y lógica de precios, la estimación se mantiene rastreable hasta insumos que pueden revisarse y repetirse cuando cambian las condiciones.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de envases plásticos de los Emiratos Árabes Unidos?

El tamaño del mercado es de USD 772,57 millones en 2026.

¿A qué ritmo crece la demanda de formatos de plástico flexible?

Se prevé que los formatos flexibles registren una CAGR del 7,37% hasta 2031.

¿Qué sector de usuario final presenta la mayor oportunidad de crecimiento?

Las aplicaciones sanitarias y farmacéuticas muestran el mayor impulso con una CAGR del 6,89% hasta 2031.

¿Cómo afectará la prohibición de plásticos de un solo uso a los convertidores?

A partir de 2025, las multas de hasta AED 50.000 impulsan a los proveedores a orientarse hacia diseños de material único y reciclables, fomentando una rápida innovación en materiales.

¿Qué papel desempeña Borouge Group International en el mercado?

Borouge integra capacidad de resina aguas arriba y capacidad de preforma aguas abajo, ofreciendo a los convertidores locales precios de polímeros más estables y seguridad de suministro.

¿Por qué es significativa la planta de PLA en Abu Dabi?

Con producción prevista para 2028, la planta de escala mundial creará fuentes domésticas de PLA compostable, reduciendo la dependencia de las importaciones y permitiendo el crecimiento del envasado de base biológica.

Última actualización de la página el: