Tamaño y Participación del Mercado de Vidrio para Envases de Perú

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

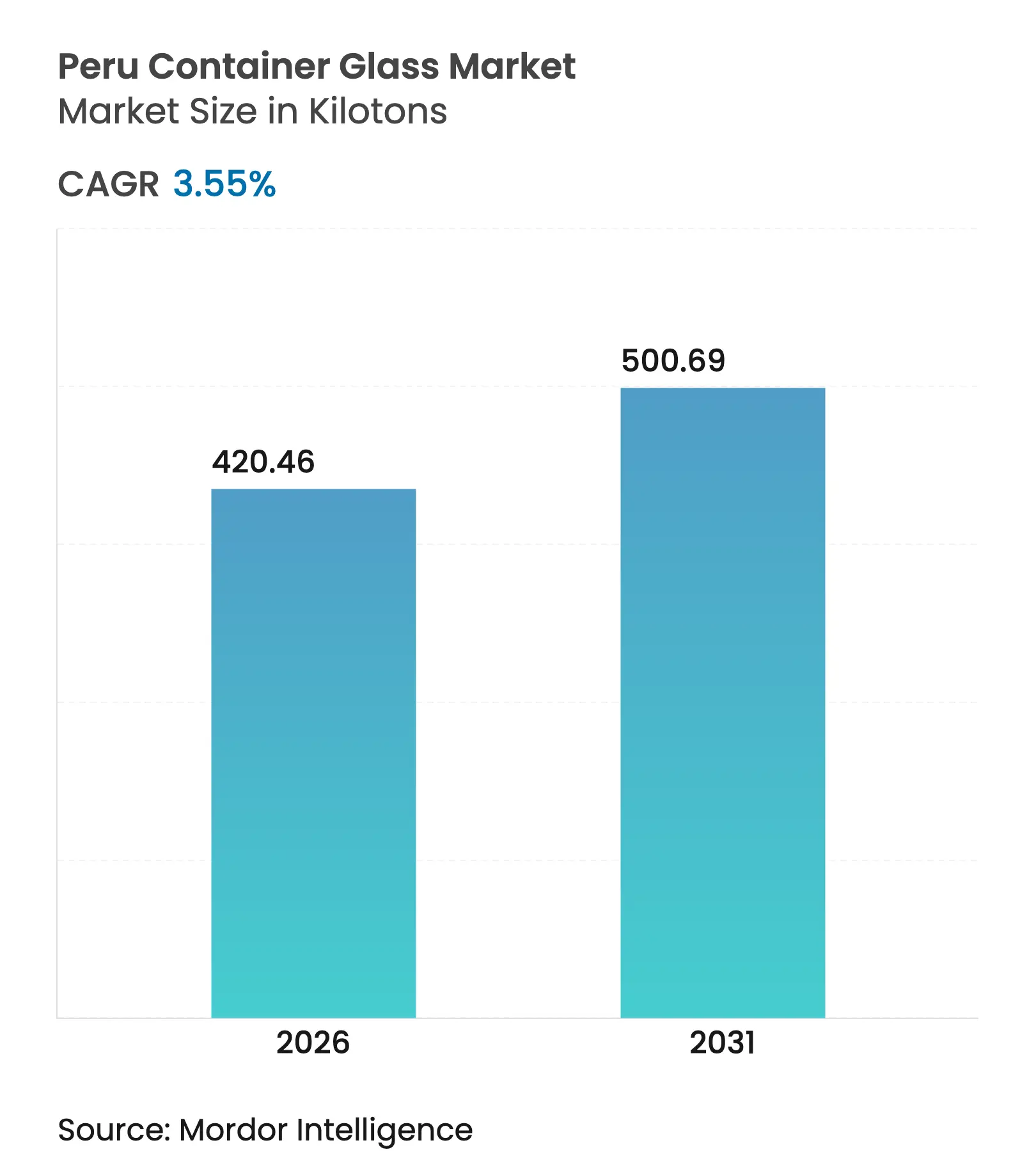

| Volumen del Mercado (2026) | 420.46 kilotones |

| Volumen del Mercado (2031) | 500.69 kilotones |

| Tasa de crecimiento (2026 - 2031) | 3.55% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio para Envases de Perú por Mordor Intelligence

El tamaño del mercado de vidrio para envases de Perú fue valorado en 406,05 kilotoneladas en 2025 y se estima que crecerá desde 420,46 kilotoneladas en 2026 hasta alcanzar 500,69 kilotoneladas en 2031, a una CAGR del 3,55% durante el período de pronóstico (2026-2031). Esta trayectoria de crecimiento subraya la resiliencia del mercado en medio de la volatilidad macroeconómica regional, respaldada por imperativos de sostenibilidad, tendencias de premiumización y la creciente base exportadora de Perú. Los fabricantes de bebidas continúan priorizando el vidrio para la diferenciación de productos y el patrimonio de marca, mientras que los procesadores de alimentos aprovechan las propiedades de barrera del material para preservar la integridad del sabor en largas distancias de envío.[1]Servicio Comercial de EE. UU., "Perú - Equipos de Procesamiento y Envasado de Alimentos," privacyshield.gov Se espera que el apoyo político paralelo a las iniciativas de economía circular mejore la disponibilidad de calcín, aliviando las importaciones de materias primas y moderando los costos de los hornos. La integración vertical entre los principales productores, combinada con la extensa red de acuerdos de libre comercio de Perú, respalda aún más las ampliaciones de capacidad orientadas a las oportunidades de exportación regional.

Conclusiones Clave del Informe

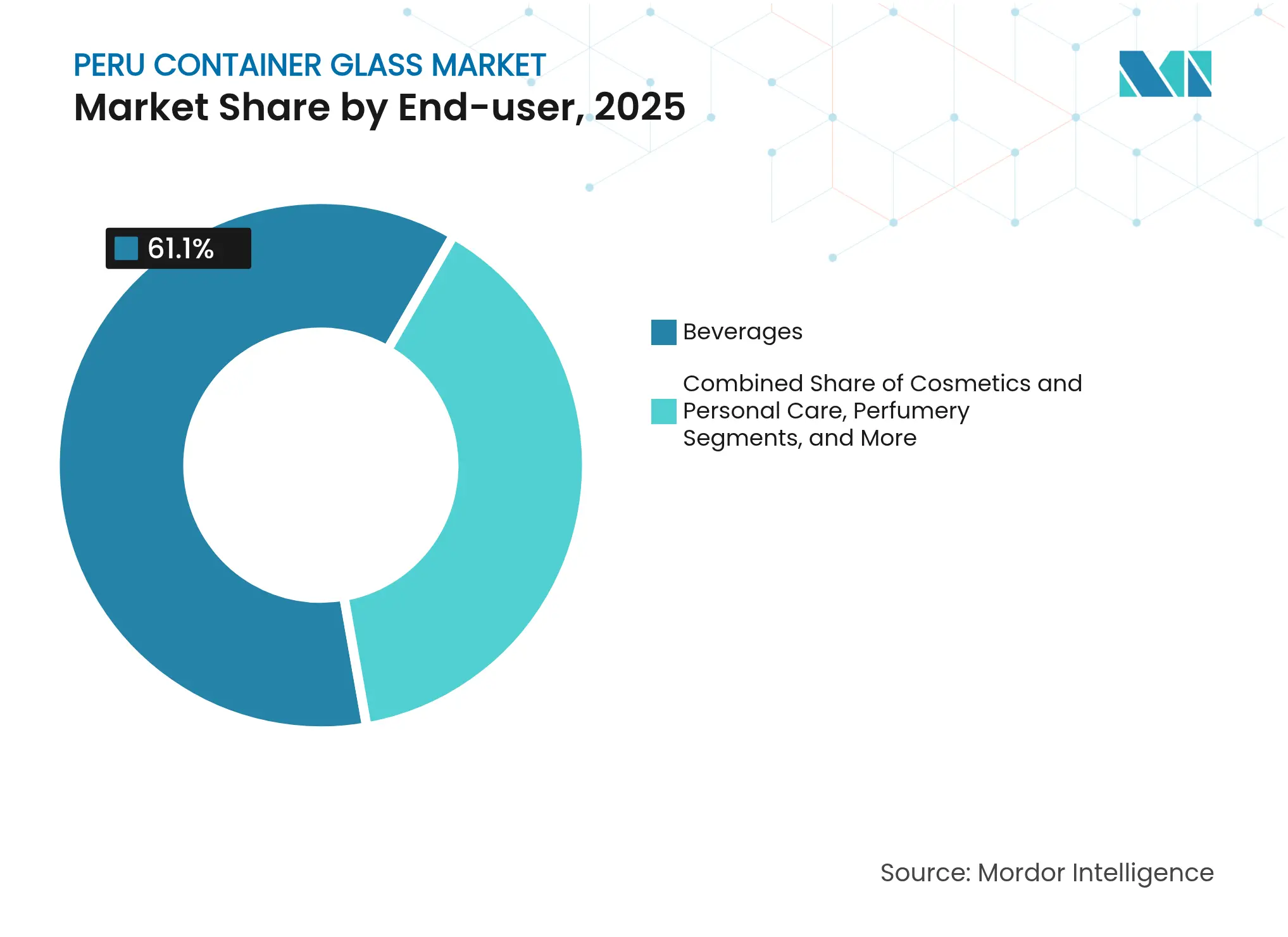

- Por usuario final, las bebidas capturaron el 61,10% de la participación del mercado de vidrio para envases de Perú en 2025.

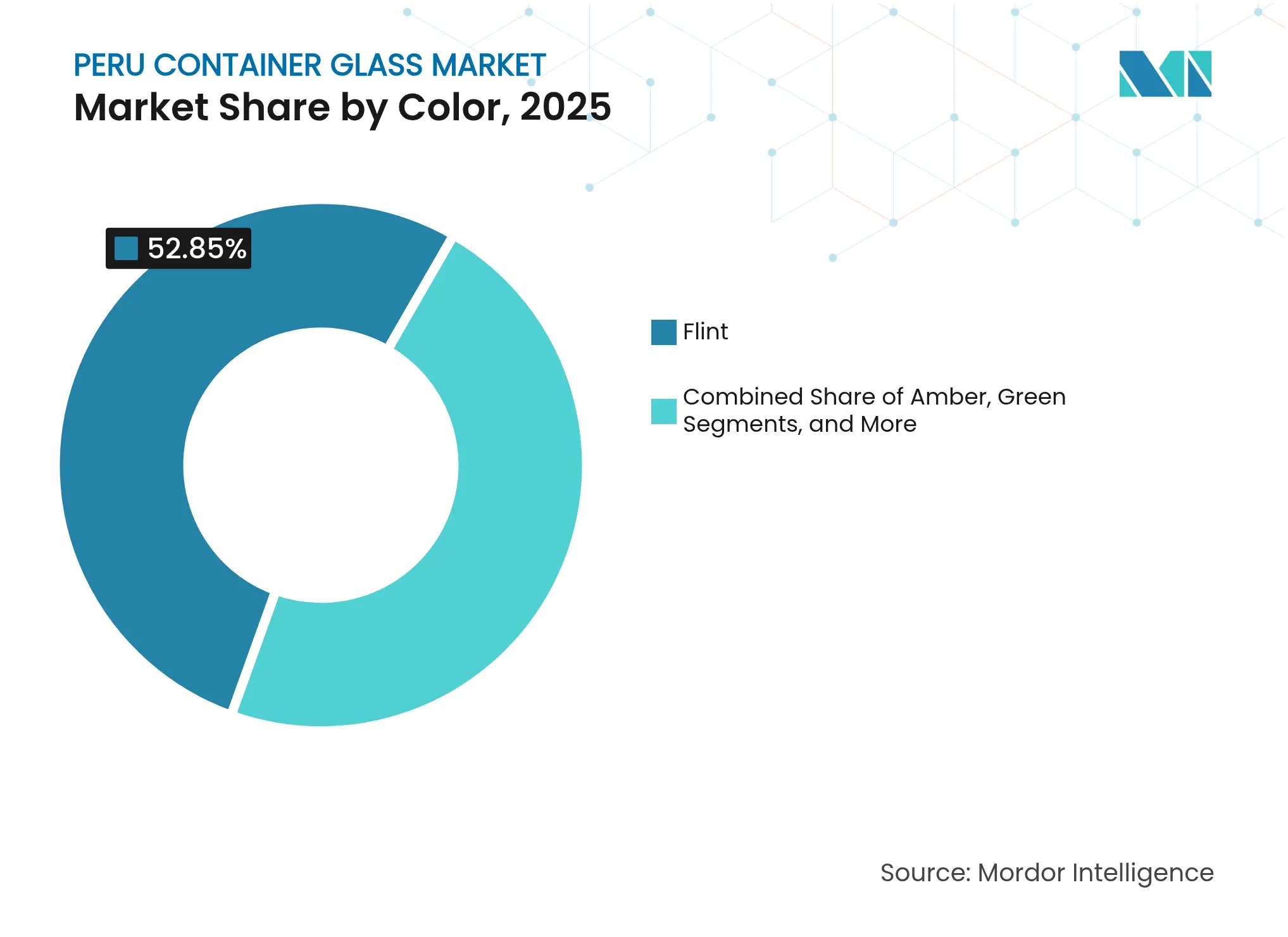

- Por color, se proyecta que el mercado de vidrio para envases de Perú para el vidrio ámbar crezca a una CAGR del 5,05% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vidrio para Envases de Perú

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de envases ecológicos y reciclables | +0.8% | Nacional, concentrada en Lima y centros urbanos costeros | Mediano plazo (2-4 años) |

| Aumento del consumo de bebidas | +0.7% | Nacional, mayor crecimiento en el área metropolitana de Lima | Corto plazo (≤ 2 años) |

| Crecimiento de las exportaciones de alimentos procesados en frascos de vidrio | +0.5% | Regiones orientadas a la exportación: Lima, Ica, Arequipa | Mediano plazo (2-4 años) |

| Incentivos de zonas de libre comercio que impulsan la capacidad doméstica de vidrio | +0.4% | Zonas económicas especiales: Tacna, Paita, Ilo, Matarani | Largo plazo (≥ 4 años) |

| Premiumización de botellas de Pisco y licores artesanales | +0.3% | Regiones productoras de Pisco: Lima, Ica, Arequipa, Moquegua, Tacna | Mediano plazo (2-4 años) |

| Alianzas entre minoristas y recicladores que impulsan la disponibilidad de calcín | +0.2% | Centros urbanos con presencia de comercio minorista moderno | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de envases ecológicos y reciclables

La conciencia de los consumidores sobre los principios de la economía circular se ha expandido rápidamente en Lima y otras ciudades costeras, posicionando los envases de vidrio como alternativas creíbles a los plásticos de un solo uso. La iniciativa #ReciclaConsciente, una colaboración entre O-I Glass y Plaza Vea, ha instalado puntos de recolección en tiendas en más de 50 supermercados, anclando un modelo de circuito cerrado que reinyecta el calcín recuperado en los hornos locales.[2]O-I Glass, "Los Supermercados Plaza Vea de Perú Facilitan el Reciclaje con #ReciclaConsciente," o-i.com El impulso legislativo se aceleró en 2023 cuando la Ley N.º 31896 incorporó formalmente el reciclaje a escala industrial en el marco de gestión de residuos de Perú, abriendo la puerta a inversiones dedicadas al procesamiento de calcín. Los mandatos corporativos reflejan estos desarrollos: el plan de gestión ambiental de Backus Brewery prioriza el envasado reciclado en cinco instalaciones, creando una demanda predecible para el calcín doméstico. Las credenciales de sostenibilidad también resuenan entre los exportadores hortícolas de Perú, quienes seleccionan cada vez más el vidrio para cumplir con los estrictos requisitos de los minoristas europeos en materia de envases reutilizables e infinitamente reciclables.

Aumento del consumo de bebidas

La demanda de bebidas se ha recuperado sobre la base de un repunte sectorial del 10%, liderado por las categorías de cerveza y agua embotellada que dependen en gran medida de los sistemas de vidrio retornable. La concentración urbana amplifica este impacto; el 79% de los 33 millones de habitantes de Perú viven en ciudades, con Lima superando los 9,5 millones por sí sola, creando densos corredores de distribución ideales para los ciclos de logística inversa del vidrio. Las superficies de comercio minorista moderno se acercan ahora a las 1.000 tiendas de conveniencia, favoreciendo las bebidas premium de consumo individual comercializadas en vidrio grabado o decorado con mangas que generan sobreprecios. La línea Krones de 60.000 bph de Cervecería San Juan en Pucallpa subraya la confianza de los cerveceros en los formatos retornables y escalables. El aumento de los ingresos disponibles dentro de la creciente clase media de Perú inclina aún más las compras hacia líquidos premium envasados en vidrio, impulsado por la percepción de calidad, la retención del sabor y los atributos medioambientales. Los volúmenes de hostelería añaden un ciclo de refuerzo a medida que la recuperación del turismo canaliza importaciones de alta gama, especialmente licores, a través del segmento de consumo en el local de Lima.

Crecimiento de las exportaciones de alimentos procesados en frascos de vidrio

La industria de alimentos procesados representa el 28% del PIB industrial y generó 8.600 millones de USD en valor agregado bruto en 2024, sustentando una demanda estable de frascos de vidrio para conservas, salsas y condimentos. Los acuerdos comerciales que otorgan acceso libre de aranceles a los Estados Unidos y la Unión Europea incentivan a los exportadores a cumplir con las expectativas de calidad del exterior, donde el vidrio sigue siendo sinónimo de frescura y presentación premium en los estantes. Pequeños exportadores como ENVASES DE VIDRIO SAC demuestran repetidamente la viabilidad de las exportaciones de nicho, evidenciada por el envío de 17.856 unidades de frascos de 125 ml a Ecuador en un solo embarque. Los largos viajes marítimos a América del Norte y Europa realzan el papel del vidrio en la prevención de la oxidación y la preservación de la textura, ventajas difíciles de replicar con formatos de polímero o metal. A medida que las líneas de valor agregado basadas en frutas de Perú, como chutneys de mango, conservas de arándanos y aceitunas marinadas, escalan, amplían la base direccionable para las soluciones de envasado en vidrio dentro del mercado peruano de vidrio para envases.

Incentivos de zonas de libre comercio que impulsan la capacidad doméstica de vidrio

Las cuatro zonas económicas especiales operativas de Perú otorgan exenciones del 100% sobre el impuesto a la renta, el IVA y los gravámenes municipales hasta al menos 2041, ofreciendo a los fabricantes de vidrio un arbitraje convincente frente a sus pares regionales. El reintegro del 3% sobre las importaciones de materias primas reduce directamente los costos de insumos de arena de sílice y carbonato de sodio, que son críticos para los hornos que ya consumen el 70% de los gastos totales de fabricación. Tacna, Paita, Ilo y Matarani se conectan eficientemente a las rutas comerciales del Pacífico, permitiendo a los productores transportar botellas terminadas a Chile, Ecuador y el oeste de México en una ventana de envío de cinco días. Los inversores también obtienen permanencia irrestricta de mercancías, facilitando la planificación de la producción para campañas de color. En conjunto, estos incentivos fomentan ampliaciones de capacidad orientadas a lotes de exportación, catalizando así un crecimiento incremental de volumen para el mercado de vidrio para envases de Perú hasta 2030.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión de sustitución por PET y latas de metal | -0.6% | Nacional, más fuerte en segmentos sensibles al precio | Corto plazo (≤ 2 años) |

| Alto costo energético para las operaciones de los hornos | -0.4% | Centros de fabricación: Lima, Callao, Arequipa | Mediano plazo (2-4 años) |

| Red débil de recolección de calcín posconsumo | -0.2% | Nacional, particularmente fuera del área metropolitana de Lima | Largo plazo (≥ 4 años) |

| Cuellos de botella logísticos en el suministro de arena de sílice y carbonato de sodio | -0.2% | Centros de fabricación dependientes de materias primas importadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión de sustitución por PET y latas de metal

Los segmentos de mercado sensibles al precio a menudo optan por alternativas más ligeras y económicas, como el PET y el aluminio, particularmente en los canales de comercio minorista tradicional que aún mantienen una participación del 75% fuera de Lima. La volatilidad de precios vinculada al crecimiento del PIB del 0,8% de Perú en 2023 impulsó tanto a fabricantes como a consumidores a priorizar la economía unitaria sobre la estética premium. Los procesadores de alimentos fragmentados, 90 de los cuales califican como microempresas, carecen de la escala para absorber los mayores costos logísticos y de rotura asociados con el vidrio, reforzando el cambio hacia los polímeros. Las economías de retorno también disminuyen para las bebidas de un solo uso, donde las estrategias de marca dependen del liderazgo en costos en lugar de señales de patrimonio. Estas dinámicas reducen 0,6 puntos porcentuales de la CAGR prevista para el mercado de vidrio para envases de Perú.

Alto costo energético para las operaciones de los hornos

Los hornos de fusión continua operan a temperaturas superiores a 1.500 °C y representan más de un tercio de los gastos totales de producción. En Perú, las tarifas de energía industrial se encuentran entre las más altas de América del Sur, presionando a los fabricantes más pequeños que no pueden distribuir los gastos fijos de energía entre grandes lotes. El cumplimiento ambiental agrava la carga; el monitoreo semestral de NOx, SO2 y partículas requiere tanto honorarios de prueba como posibles gastos de conversión de combustible. La fragilidad de la cadena de suministro de gas natural, especialmente en las regiones del sur que dependen de ramales de gasoductos, obliga a cambios ocasionales a diésel más costoso, comprimiendo aún más los márgenes. Estos vientos en contra de costos reducen la competitividad frente a las alternativas de botellas importadas y recortan 0,4 puntos de la CAGR proyectada para el mercado de vidrio para envases de Perú.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: Las bebidas anclan el liderazgo del mercado

Las aplicaciones de bebidas dominaron el tamaño del mercado de vidrio para envases de Perú, con una participación del 61,10% en 2025, respaldadas por los sistemas de retorno establecidos de las cervecerías y la expansión de las líneas de licores premium. Durante 2026-2031, se proyecta que la producción sostenida de cerveza y una cultura de cócteles artesanales en aceleración en los establecimientos de servicio de alimentos de Lima mantendrán al segmento en una trayectoria de crecimiento anual del 3,1%. Los cosméticos y el cuidado personal, aunque parten de una base más pequeña, exhiben una sólida CAGR del 4,95%, impulsada por la producción orientada a la exportación de Heinz-Glas Peru para casas de fragancias europeas. Las exportaciones de alimentos añaden una demanda constante de envases, especialmente en formatos de frascos donde la preservación de la vida útil y la presencia premium en los estantes siguen siendo críticas. Los nichos farmacéutico y de perfumería proporcionan demanda anticíclica, con viales especializados de ámbar y transparentes que ofrecen altos márgenes. La diversidad de aplicaciones equilibra la estabilidad de volumen con el crecimiento de valor agregado, reforzando la expansión a largo plazo del mercado de vidrio para envases de Perú.

Los grupos de usuarios finales de segundo nivel revelan patrones de adopción matizados. En las bebidas lácteas de llenado en frío, el vidrio recupera una participación de las líneas probióticas premium que aprovechan una mejor retención del sabor, mientras que los tostadores de café artesanal de nicho se desplazan hacia infusiones listas para beber selladas en botellas transparentes esbeltas. El resurgimiento del sector hotelero apoya las aguas con gas de consumo individual y la cerveza lager importada en vidrio propio, aunque las ventas siguen concentradas en los centros urbanos. Mientras tanto, los productores domésticos de salsas y condimentos se alinean con las normas de etiquetado en el frente del envase, favoreciendo el vidrio para resaltar los ingredientes de etiqueta limpia. Estos bolsillos de crecimiento diferenciado añaden profundidad al consumo per cápita general y contribuyen de forma incremental a las ganancias proyectadas de Perú en la participación del mercado de vidrio para envases para 2030.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Color: Dominio del transparente en medio del crecimiento del ámbar

El vidrio transparente continuó liderando la adopción por color, representando el 52,85% de la participación del mercado de vidrio para envases de Perú en 2025, sobre la base de la estética transparente apreciada por los embotelladores de refrescos y las marcas de condimentos de mesa. El color neutro simplifica las campañas de hornos e inventarios para los envasadores que cambian de sabores o grados de viscosidad, añadiendo eficiencia operativa que sustenta su posición de liderazgo. No obstante, el ámbar supera a todos los demás tonos con una CAGR del 5,05% hasta 2031, ya que los envasadores farmacéuticos y las cervecerías artesanales especifican una mayor protección UV. Las marcas de cosméticos también adoptan tonos ámbar para subrayar las afirmaciones de ingredientes naturales, ampliando la demanda más allá de los formatos medicinales.

El vidrio verde ocupa roles de nicho en el envasado de vino y aceite de oliva artesanal, beneficiándose del emergente sector enológico de Perú en los valles de Ica y Moquegua. Los tonos especiales como el azul cobalto y el negro mate capturan lanzamientos de licores boutique y dermocosméticos, aunque los volúmenes siguen siendo pequeños. La programación de la producción agrupa cada vez más las tiradas de color en plantas de múltiples hornos como el sitio de O-I en Callao, permitiendo cambios rápidos sin comprometer la utilización de la capacidad. Las economías de escala en la clasificación de calcín probablemente favorecerán las corrientes dominantes de transparente y ámbar, consolidando su influencia combinada sobre las próximas proyecciones del tamaño del mercado de vidrio para envases de Perú.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Lima y el vecino Callao continúan anclando el 72% de la capacidad instalada de hornos, aprovechando su proximidad a las plantas de bebidas más grandes de Perú, los procesadores de alimentos y el principal puerto marítimo del país. La aglomeración facilita la recepción eficiente de arena de sílice, carbonato de sodio y repuestos entrantes, al tiempo que apoya rutas de exportación multimodales que alcanzan América del Norte en menos de 17 días.

La concentración de la demanda refleja la oferta; aproximadamente dos tercios del consumo nacional de vidrio proviene de los 9,5 millones de residentes de la capital y sus nodos de hostelería y comercio minorista. Arequipa sirve como el centro de producción del sur, suministrando botellas a cervecerías regionales, fábricas de lácteos y fábricas de vegetales en escabeche. La planta de Backus en la provincia estabiliza los contratos de botellas a largo plazo que implican extracciones de hornos y retorno de envases vacíos mediante envíos ferroviarios consolidados, mitigando así las restricciones de las carreteras andinas.

Las operaciones orientadas a la exportación tienden a gravitar hacia las zonas económicas especiales de Tacna y Paita, donde las exenciones arancelarias y las flexibilidades aduaneras agilizan el flujo para los clientes latinoamericanos. El acceso marítimo de estas zonas complementa la Carretera Panamericana de Perú, garantizando que los mercados chilenos y ecuatorianos de la costa oeste reciban ciclos de reabastecimiento en una semana, amplificando así el crecimiento regional derivado para el mercado de vidrio para envases de Perú.

Panorama Competitivo

Owens-Illinois Peru mantiene una posición dominante, operando instalaciones gemelas en Bellavista y Lurín con patios de calcín integrados y líneas NNPB de alta velocidad. La propiedad mayoritaria de Owens-Illinois Peru STS Inc. asegura el acceso a capital para reconstrucciones de hornos y la digitalización del control de calidad. Heinz-Glas Peru se diferencia a través de la flexibilidad de lotes artesanales, exportando frascos de paredes gruesas a casas de fragancias de alto margen y reforzando el estatus de Perú como proveedor de envases especializados.

Los productores domésticos, como ENVISAC y Amfa Vitrum, mantienen asignaciones locales de alimentos y farmacéuticos, respectivamente, bajo acuerdos de suministro a largo plazo que suavizan la estacionalidad de la demanda. Las estrategias de integración vertical abarcan la agregación de calcín, la fabricación de moldes y los servicios de decoración directa al envasador, fortaleciendo colectivamente los costos de cambio.

El espacio en blanco permanece en la infraestructura de reciclaje, donde solo 118 municipios gestionan sistemas de recolección de residuos conformes.[3]Swiss Global Enterprise, "Gestión de Residuos y Reciclaje en Perú," s-ge.com Empresas emergentes como Irbin despliegan quioscos de segregación habilitados por tecnología que recolectaron 500.000 botellas en 2025, señalando un impulso de base hacia el suministro de circuito cerrado. Mientras tanto, los proveedores multinacionales de líneas de cerámica están aprovechando las actualizaciones de capacidad; la línea de vidrio flotado de 600 t/d del Grupo KEDA en Cañete ilustra las asociaciones tecnológicas entrantes que podrían extenderse a la materia prima de grado para envases.

Líderes de la Industria de Vidrio para Envases de Perú

Feemio Group Co., Ltd.

HEINZ-GLAS Peru S.A.C.

Owens-Illinois Peru S.A.

Cristalerías Ferrand S.A.

Xuzhou Yanru Glass Products Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: KEDA Industrial Group inició operaciones en su línea de vidrio flotado de 600 t/d en la Provincia de Cañete, marcando el primer suministro local de vidrio flotado para alimentación de hornos.

- Enero 2025: BranchOut Food registró 3,2 millones de USD en ingresos del primer trimestre tras escalar su planta peruana de 50.000 pies cuadrados a plena capacidad.

- Octubre 2024: Heinz-Glas Peru registró un crecimiento de ingresos anual del 49,69%, reflejando la demanda de exportación de botellas de fragancias premium.

- Agosto 2024: La Cámara de Comercio Suiza destacó las brechas de infraestructura, dejando solo 118 municipios con cobertura de eliminación de residuos conforme.

Alcance del Informe del Mercado de Vidrio para Envases de Perú

Los envases de vidrio son recipientes fabricados en vidrio utilizados para almacenar y proteger productos como alimentos, bebidas, farmacéuticos, cosméticos y productos químicos. Disponibles en diversas formas y tamaños, como botellas, frascos y viales, estos envases proporcionan cierres herméticos y protegen el contenido de contaminantes externos. El envasado en vidrio es valorado por su naturaleza no reactiva, la preservación de la calidad del producto y su alta reciclabilidad. Estos atributos hacen de los envases de vidrio una opción preferida para el envasado en múltiples industrias.

El mercado de vidrio para envases de Perú está segmentado por vertical de usuario final (bebidas [bebidas alcohólicas (cerveza, vino, licores y otras bebidas alcohólicas {sidra y otras bebidas fermentadas}), bebidas no alcohólicas (jugos, bebidas carbonatadas (CSDs), bebidas a base de productos lácteos, otras bebidas no alcohólicas)], alimentos [mermelada, jalea, confituras, miel, embutidos y condimentos, aceite, encurtidos], cosméticos y cuidado personal, farmacéuticos (excluyendo viales y ampollas) y perfumería, por color (verde, ámbar, transparente y otros colores). El informe ofrece pronósticos de mercado y tamaño en volumen (kilotoneladas) para todos los segmentos anteriores.

| Bebidas | Alcohólicas | Cerveza |

| Vino | ||

| Licores | ||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | ||

| No Alcohólicas | Jugos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas a Base de Productos Lácteos | ||

| Otras Bebidas No Alcohólicas | ||

| Alimentos (Mermelada, Jalea, Confituras, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | ||

| Cosméticos y Cuidado Personal | ||

| Farmacéuticos (Excluyendo Viales y Ampollas) | ||

| Perfumería | ||

| Verde |

| Ámbar |

| Transparente |

| Otros Colores |

| Por Usuario Final | Bebidas | Alcohólicas | Cerveza |

| Vino | |||

| Licores | |||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | |||

| No Alcohólicas | Jugos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas a Base de Productos Lácteos | |||

| Otras Bebidas No Alcohólicas | |||

| Alimentos (Mermelada, Jalea, Confituras, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | |||

| Cosméticos y Cuidado Personal | |||

| Farmacéuticos (Excluyendo Viales y Ampollas) | |||

| Perfumería | |||

| Por Color | Verde | ||

| Ámbar | |||

| Transparente | |||

| Otros Colores | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de vidrio para envases de Perú en 2026?

El tamaño del mercado de vidrio para envases de Perú se sitúa en 420,46 kilotoneladas en 2026 y está en camino de alcanzar una CAGR del 3,55% hasta 2031.

¿Qué segmento utiliza más vidrio para envases en Perú?

Las bebidas lideran el consumo, representando el 61,10% del volumen nacional en 2025.

¿Qué está impulsando la demanda de vidrio ámbar en Perú?

El aumento de la producción farmacéutica, cosmética y de cerveza artesanal que requiere protección UV está impulsando una CAGR del 5,05% en la demanda de vidrio ámbar hasta 2031.

¿Por qué son importantes las zonas económicas especiales para los productores de vidrio?

Zonas como Tacna y Paita otorgan exenciones fiscales totales y reintegros arancelarios del 3% sobre las importaciones de materias primas, reduciendo los costos de producción y apoyando los hornos orientados a la exportación.

¿Cuál es el principal desafío para una adopción más amplia del vidrio?

Los segmentos sensibles al precio a menudo cambian a PET y latas de metal más económicos, lo que puede reducir el crecimiento previsto en 0,6 puntos porcentuales en el corto plazo.

¿Qué tan fragmentada está la infraestructura de reciclaje de vidrio de Perú?

Solo 118 municipios operan sistemas de recolección de residuos conformes, destacando una brecha importante que los productores y las empresas emergentes están abordando ahora con nuevas iniciativas de calcín.

Última actualización de la página el: