Tamaño y Participación del Mercado de Vidrio para Envases de México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

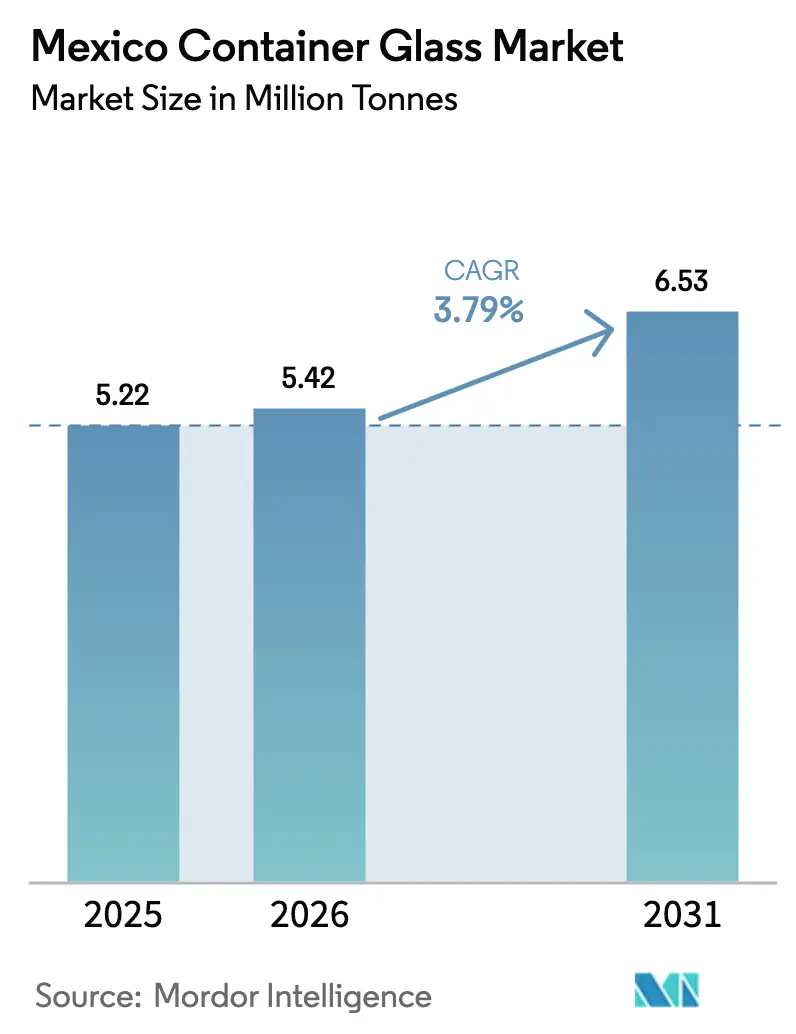

| Tamaño del mercado en el año base (2025) | 5.22 Millones de toneladas |

| Volumen del Mercado (2026) | 5.42 Millones de toneladas |

| Volumen del Mercado (2031) | 6.53 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.79% CAGR |

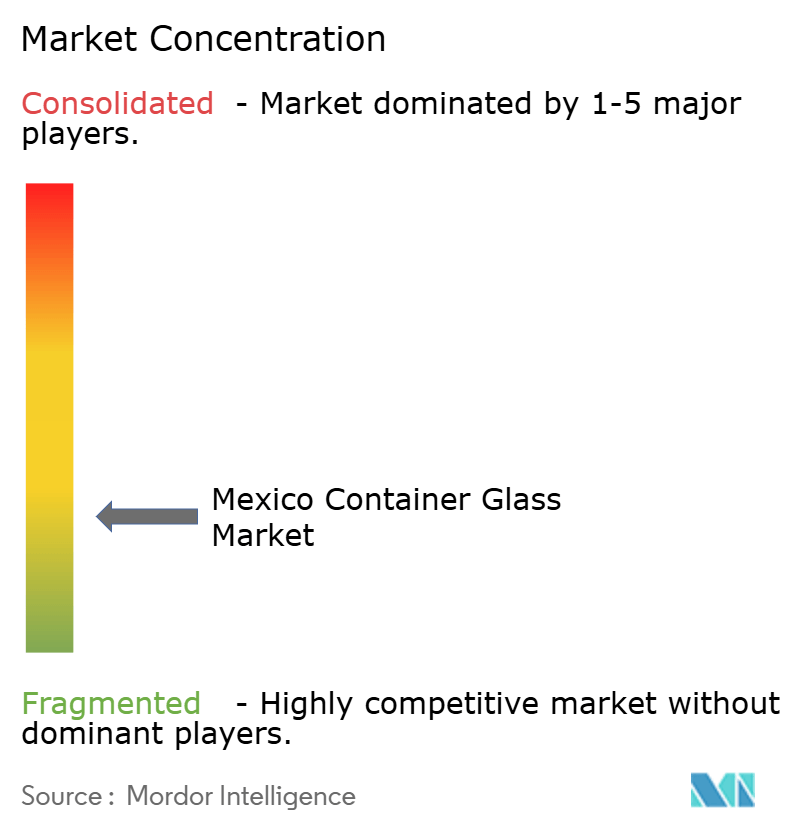

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio para Envases de México por Mordor Intelligence

El tamaño del Mercado de Vidrio para Envases de México en 2026 se estima en 5,42 millones de toneladas, creciendo desde el valor de 2025 de 5,22 millones de toneladas, con proyecciones para 2031 que muestran 6,53 millones de toneladas, creciendo a una CAGR del 3,79% entre 2026 y 2031. La relocalización de propietarios de marcas de bebidas y farmacéuticos, el sostenido impulso en las exportaciones de tequila y el financiamiento gubernamental para la descarbonización sustentan colectivamente esta trayectoria de crecimiento. México ya es el mayor proveedor de botellas de vidrio a los Estados Unidos, enviando envases por valor de 550 millones de USD en 2023, mientras que los productores nacionales de licores generaron 495,8 millones de litros de tequila y exportaron 400,3 millones de litros en 2024, manteniendo las líneas de hornos funcionando cerca de su capacidad nominal. El mercado de vidrio para envases de México se beneficia de una base de demanda dual: un consumo local considerable y un sólido canal de exportación que absorbe botellas premium para licores a base de agave, cerveza artesanal y productos farmacéuticos de alto valor. Las presiones competitivas se centran en mejoras de eficiencia energética, disponibilidad de cullet y la capacidad de ofrecer tiradas de producción cortas para bebidas artesanales, todo lo cual determina las prioridades de gasto de capital a corto plazo.

Conclusiones Clave del Informe

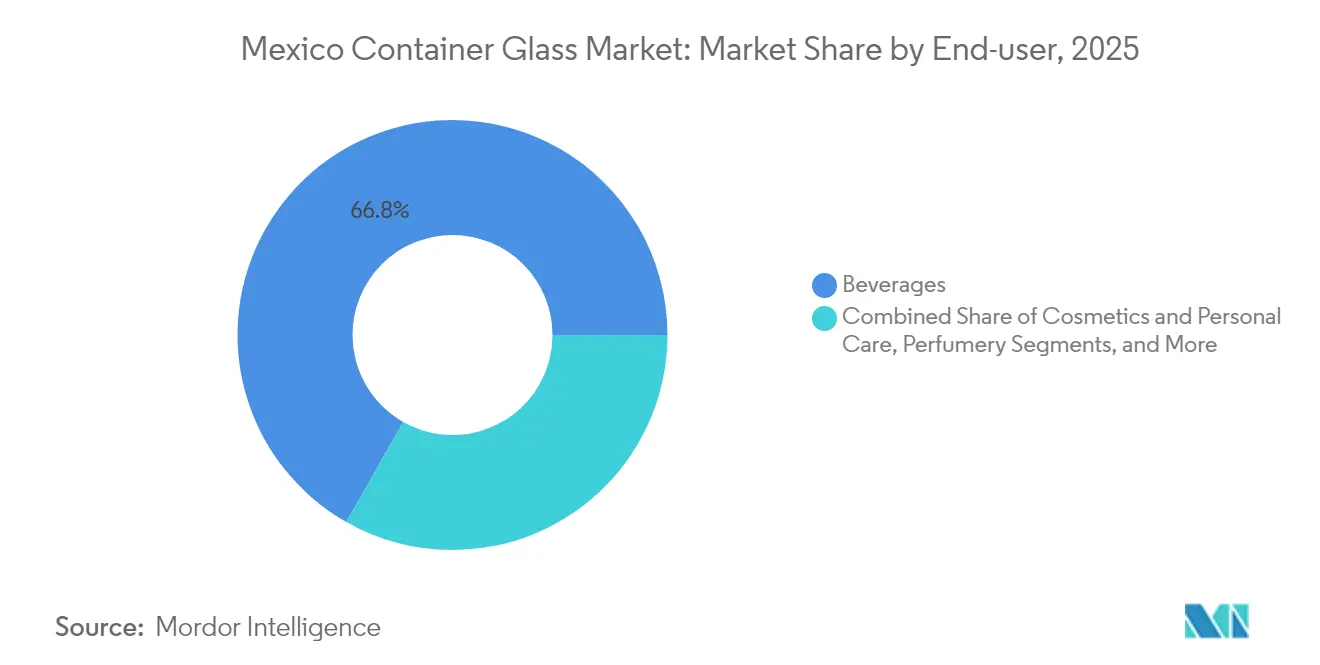

- Por usuario final, las bebidas representaron el 66,78% de la participación del mercado de vidrio para envases de México en 2025.

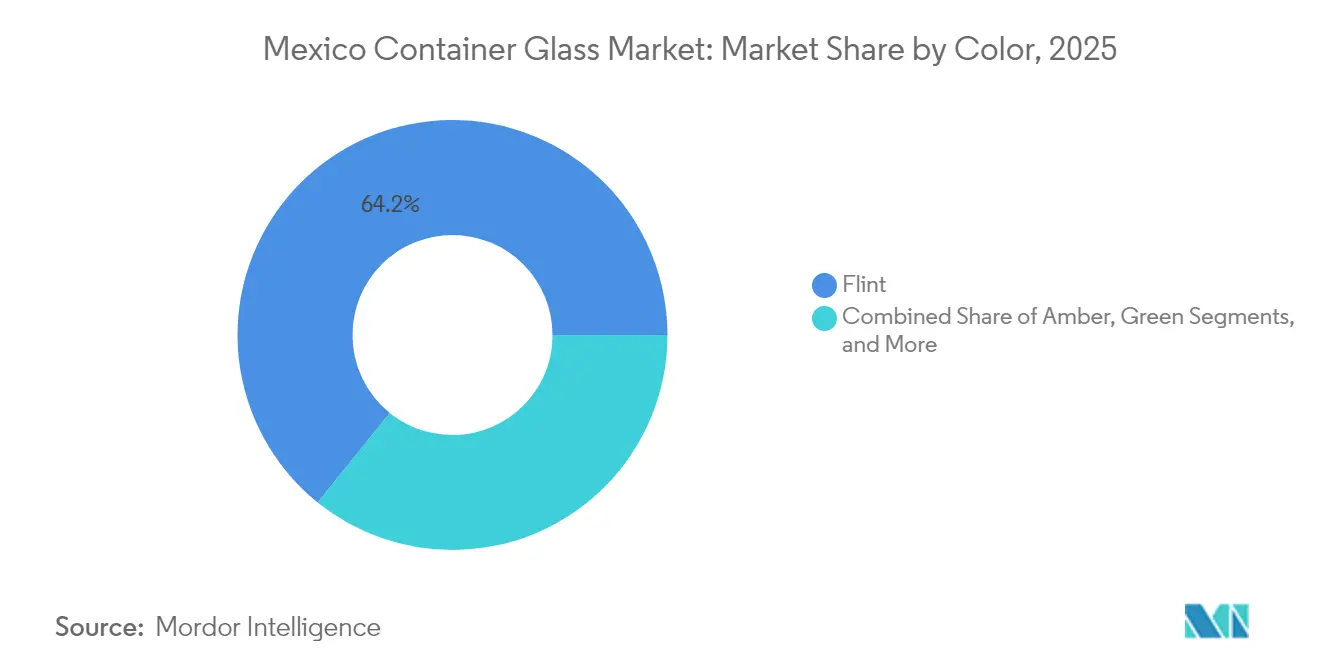

- Por color, se proyecta que el mercado de vidrio para envases de México para vidrio ámbar crezca a una CAGR del 4,88% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vidrio para Envases de México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de envases premium por parte de las bebidas | +0.8% | Nacional; Jalisco, Guanajuato, Michoacán | Mediano plazo (2–4 años) |

| Impulso hacia la sostenibilidad y la reciclabilidad | +0.6% | Nacional; Ciudad de México, Monterrey, Guadalajara | Largo plazo (≥ 4 años) |

| Auge de la cerveza artesanal y los licores artesanales | +0.5% | Nacional; centro y norte de México | Corto plazo (≤ 2 años) |

| Auge de las exportaciones de licores a base de agave | +0.7% | Jalisco, Nayarit, Michoacán, Guanajuato, Tamaulipas | Mediano plazo (2–4 años) |

| Incentivos gubernamentales para el vidrio reciclado | +0.4% | Nacional | Largo plazo (≥ 4 años) |

| Relocalización de líneas de llenado farmacéutico | +0.3% | Norte de México, Bajío, Ciudad de México | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de envases premium por parte de las bebidas

La producción récord de tequila de 495,8 millones de litros y las exportaciones de 400,3 millones de litros en 2024 han intensificado la demanda de botellas flint más pesadas y personalizadas que señalan autenticidad en los estantes de los Estados Unidos. Las cervecerías artesanales reflejan la tendencia, encargando envases en relieve para destacarse en los lineales minoristas saturados y están dispuestas a pagar una prima por la exclusividad del diseño. Los productores de licores orientados a la exportación ahora tratan la estética de la botella como un elemento central de marketing, lo que lleva a los fabricantes de vidrio a instalar máquinas IS flexibles capaces de tiradas más cortas. La disposición de los consumidores a pagar precios unitarios más altos por envases distintivos aumenta el ingreso promedio por tonelada, amortiguando así a los productores frente a la volatilidad de los precios de la energía. Con los Estados Unidos absorbiendo aproximadamente el 80% de las exportaciones de licores de agave, los participantes del mercado de vidrio para envases de México disfrutan de una demanda estable para formatos premium a pesar de la incertidumbre arancelaria.

Impulso hacia la sostenibilidad y la reciclabilidad

Los mandatos corporativos favorecen el vidrio infinitamente reciclable, sin embargo, la tasa de utilización de cullet en México se sitúa en torno al 12% de las 2,5 millones de toneladas generadas anualmente. Las grandes empresas de bebidas han respondido construyendo logística de circuito cerrado, ejemplificada por el centro de Chihuahua de O-I que actualiza el vidrio posconsumo como materia prima para hornos. Las directrices de economía circular de la SEMARNAT y la Iniciativa Industria Sustentable 2025 de 100 millones de USD inclinan aún más el capital hacia hornos de oxicombustible y sistemas de energía alternativa que pueden reducir los costos de energía hasta en un 40%. A medida que el escrutinio ambiental se intensifica, los propietarios de marcas vinculan cada vez más la adquisición de botellas a las hojas de ruta de reducción de carbono de los proveedores, impulsando al mercado de vidrio para envases de México hacia un mayor contenido reciclado y tecnologías de fusión de menores emisiones.

Auge de la cerveza artesanal y los licores artesanales

El aumento de los ingresos disponibles y el cambio de gustos han impulsado la producción de cerveza artesanal y han generado un renacimiento del mezcal, con este último registrando 12,2 millones de litros de producción y 7,8 millones de litros de exportaciones en 2023. Ambos nichos se apoyan en el vidrio para transmitir artesanía, favoreciendo el ámbar para la protección UV y las intrincadas características del molde para la diferenciación en el lineal. Los tamaños de lote más pequeños presionan a los productores para que perfeccionen la agilidad en los cambios de trabajo e inviertan en inspección digital para minimizar el desperdicio en geometrías complejas. Las cervecerías regionales forman circuitos de suministro estrechos con plantas de vidrio cercanas, reduciendo las emisiones de flete y los tiempos de respuesta. El auge artesanal recompensa, por tanto, a las plantas capaces de realizar operaciones multicolor y de cambio rápido dentro del mercado de vidrio para envases de México.

Auge de las exportaciones de licores a base de agave

Con las exportaciones de tequila que superan los 400,3 millones de litros en 2024 y los envíos de mezcal orientados principalmente hacia los Estados Unidos, las botellas de grado exportación deben cumplir con los estrictos criterios de impacto y carga superior de la ASTM. Los productores especifican cada vez más puntos más profundos, talones más gruesos y acabados de cuello refinados para garantizar la resistencia al flete en rutas multimodales. La demanda internacional de formas distintivas lleva a los talleres de moldes a ampliar sus servicios de diseño, incorporando así propiedad intelectual en el envase. Aunque los aranceles propuestos por los Estados Unidos de hasta el 25% podrían reconfigurar las escalas de precios, México sigue siendo la única fuente legítima de tequila y mezcal, anclando la demanda base de envases de vidrio conformes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sustitución por PET y aluminio | -0.9% | Nacional; bebidas y alimentos | Corto plazo (≤ 2 años) |

| Altos costos de energía en hornos | -0.7% | Nacional; regiones de uso intensivo de energía | Mediano plazo (2–4 años) |

| Gasto de capital para la actualización de hornos en la transición al gas | -0.5% | Nacional | Mediano plazo (2–4 años) |

| Escasez doméstica de cullet | -0.4% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sustitución por PET y aluminio

Las líneas de bebidas sensibles al costo continúan migrando hacia el PET ligero y el aluminio, especialmente a medida que los recargos por combustible amplifican los ahorros logísticos que ofrecen los formatos de menor masa. El auge de la entrega de alimentos por sí solo añade 300.000 toneladas de residuos plásticos anualmente, lo que señala la aceptación por parte del consumidor de envases no vítreos en los canales de conveniencia. Durante las desaceleraciones económicas, los propietarios de marcas priorizan el costo unitario sobre los atributos premium, cediendo temporalmente cuota de mercado al mercado de vidrio para envases de México. Sin embargo, el impulso regulatorio hacia el envase reciclable y la lealtad del consumidor en las categorías premium amortiguan el volumen a largo plazo.

Altos costos de energía en hornos

La fusión de vidrio en México depende de la electricidad y el gas natural, que, en promedio, cuestan casi el doble que los valores de referencia de los Estados Unidos, erosionando el margen de maniobra. Las empresas de servicios públicos en los estados del norte enfrentan déficits hidroeléctricos intermitentes provocados por la sequía, aumentando la exposición a la generación térmica de mayor precio. Los productores están acelerando las conversiones a oxicombustible, la recuperación de calor residual y los ensayos con materias primas alternativas para contrarrestar la penalización. El crédito gubernamental bajo la Iniciativa Industria Sustentable 2025 está disponible, pero los ciclos de solicitud y los obstáculos de financiamiento de proyectos retrasan el alivio inmediato.[1]MexicoIndustry, "Iniciativa Industria Sustentable 2025," MEXICOINDUSTRY.COM En consecuencia, la intensidad energética sigue siendo un cuello de botella estratégico para la competitividad de México en el mercado de vidrio para envases.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: Las Bebidas Mantienen el Liderazgo en Volumen

Las bebidas representaron el 66,78% de la participación del mercado de vidrio para envases de México en 2025, ya que los destiladores, cerveceros y embotelladores de refrescos mantuvieron sus líneas funcionando casi a plena capacidad. La producción de 495,8 millones de litros de tequila generó una demanda extraordinaria de botellas flint de mayor peso, mientras que Coca-Cola FEMSA movió 2.052,9 millones de cajas unitarias de refrescos, sosteniendo la demanda tanto de envases de vidrio retornables como de un solo uso. Constellation Brands asegura alrededor del 60% de sus necesidades de botellas de cerveza mexicana a través de una empresa conjunta con O-I Glass, lo que ilustra la escala de los contratos de bebidas consolidados que estabilizan la utilización de los hornos.

Más allá del alcohol, las marcas de agua mineral y jugos premium adoptan el vidrio para diferenciarse en calidad y reciclabilidad, profundizando la ventaja del segmento. Los cosméticos y el cuidado personal son las aplicaciones de más rápido crecimiento, expandiéndose a una CAGR del 5,07% a medida que las marcas de cuidado de la piel de lujo transicionan del plástico a los frascos de vidrio para la conservación del producto. Los viales farmacéuticos y los formatos inyectables representan una porción menor, pero la relocalización de líneas de llenado en Monterrey y el Bajío está ampliando el tonelaje disponible, agudizando el enfoque de los productores en envases de borosilicato Tipo I y flint recubierto.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Color: El Flint Domina, el Ámbar Acelera

El flint mantuvo una participación de mercado dominante del 64,21% en el mercado de vidrio para envases de México en 2025, respaldado por los estándares de exportación que favorecen la transparencia para el tequila y los medicamentos estériles. Los comercializadores de licores aprovechan la claridad para mostrar los tonos del líquido y confían la narrativa de la marca a ornamentos en relieve y grabados en el hombro. Los reguladores farmacéuticos también estipulan viales transparentes para la inspección visual, reforzando el tonelaje base de flint.

El ámbar es el que marca el ritmo, creciendo a una CAGR del 4,88% hasta 2031 por la necesidad de protección UV de la cerveza artesanal y las formulaciones farmacéuticas sensibles a la luz. Los cerveceros en Baja y el corredor central se han estandarizado en botellas de cuello largo ámbar, gracias a la expansión del alcance de la cadena de frío que tolera los ciclos de retorno. Los tonos verdes y especiales siguen siendo un nicho, favorecidos por bodegas boutique o marcas de mezcal premium que buscan una imagen visual distintiva, pero representan un margen incremental en la industria de vidrio para envases de México.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

La capacidad de producción se concentra en Jalisco, Estado de México, Nuevo León y Guanajuato, ubicaciones que combinan reservas de mano de obra calificada, acceso a arena de sílice y proximidad a carreteras o enlaces ferroviarios hacia los puertos de entrada de los Estados Unidos. Las plantas en el centro de México se benefician de la proximidad a los embotelladores de licores de agave, lo que reduce el flete entrante de materias primas y la logística saliente de productos terminados. Los hornos del norte aprovechan distancias de transporte más cortas hacia los compradores de los Estados Unidos, una ventaja acentuada por las reglas de origen del Tratado entre México, Estados Unidos y Canadá para los insumos de envase.

Las tarifas de energía divergen entre regiones; los centros industriales del norte a menudo aseguran electricidad marginalmente más barata pero enfrentan riesgo de escasez de agua, mientras que los sitios del centro se benefician de redes de gas natural más densas. Los centros de reciclaje son escasos, con la instalación de Chihuahua de O-I destacándose como un procesador dedicado de cullet que abastece múltiples hornos. La expansión de las redes de recolección de cullet reduciría la dependencia de las materias primas vírgenes y bajaría las temperaturas de fusión, un imperativo estratégico señalado por todos los principales productores.

Las continuas ampliaciones de carreteras y los proyectos de aguas profundas en puertos aumentan la ventaja exportadora del mercado de vidrio para envases de México. A medida que el Bajío se desarrolla como un centro de fabricación de ciencias de la vida, los fabricantes de vidrio sopesan los beneficios de las actualizaciones en instalaciones existentes frente a las construcciones en terrenos nuevos para satisfacer la demanda de envases de grado farmacéutico. Cada localidad enfrenta diferentes plazos para permisos, conexiones de servicios públicos y autorizaciones ambientales, lo que influye en la secuencia de asignación de capital entre los productores.

Panorama Competitivo

El mercado de vidrio para envases de México se caracteriza por un campo moderadamente concentrado, donde los cinco principales proveedores poseen colectivamente una participación estimada del 55-60%. Vitro, O-I Glass, Saverglass, BA Glass-Vidrio Formas y Fevisa aprovechan redes de múltiples hornos, talleres de moldes propios y contratos de suministro a largo plazo para proteger la base instalada. La empresa conjunta de O-I en Nava suministra aproximadamente el 60% de las necesidades de botellas de cerveza de Constellation Brands, destacando la efectividad de los acuerdos cautivos.

La consolidación persiste: BA Glass adquirió el 60% de Vidrio Formas por 125 millones de EUR (133 millones de USD) en 2023, ingresando al mercado norteamericano con una capacidad de 320 toneladas por día. Las inversiones estratégicas se centran en la reconstrucción de hornos, la automatización de máquinas IS y los sistemas de inspección en caliente que reducen las tasas de defectos. Los nuevos competidores emergentes atienden a productores artesanales con capacidades de tiradas cortas, explotando las brechas dejadas por los titulares de alto volumen.

Las fricciones comerciales introducen complejidad: la matriz de derechos antidumping de los Estados Unidos oscila entre el 13,95% para Fevisa y el 96,95% para los exportadores más pequeños, inclinando la competitividad hacia el suministro doméstico para los compradores estadounidenses. Los altos costos de energía presionan los márgenes, pero las subvenciones gubernamentales de hasta 2 millones de USD por proyecto bajo la Iniciativa Industria Sustentable 2025 atraen a las empresas a modernizar quemadores de oxicombustible y sistemas de recuperación de calor residual. En última instancia, el éxito depende de equilibrar la disciplina de costos con la flexibilidad de diseño exigida por los clientes premium de bebidas y farmacéuticos.

Líderes de la Industria de Vidrio para Envases de México

O-I Glass, Inc.

Gerresheimer AG

Tecnoglass S.A.

Vitro, S.A.B. de C.V.

Saverglass SAS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: AB InBev comprometió un programa de capital de 3.600 millones de USD a través de Grupo Modelo, señalando su confianza duradera en las cadenas de suministro de elaboración y embotellado de México.

- Marzo de 2025: Stevanato Group registró ingresos récord de 1.104 millones de EUR (1.179 millones de USD) en el ejercicio fiscal 2024 y destacó la ampliación de la producción de jeringas en su planta de Monterrey.

- Marzo de 2025: La segunda ronda de la Iniciativa Industria Sustentable 2025 abrió 100 millones de USD para la descarbonización industrial, con los fabricantes de vidrio entre los solicitantes elegibles.

- Enero de 2025: Libbey confirmó que las operaciones en curso en su planta de Monterrey mantendrán el suministro latinoamericano aislado de la reestructuración en los Estados Unidos.

Alcance del Informe del Mercado de Vidrio para Envases de México

Los envases de vidrio se refieren a botellas y frascos limpios fabricados con vidrio. El alcance excluye ventanas y otros productos de vidrio que no son envases. El vidrio para envases se utiliza en las industrias de bebidas alcohólicas y no alcohólicas debido a su capacidad para mantener la inercia química, la esterilidad y la impermeabilidad. El envase de vidrio es valorado por sus propiedades únicas, incluida su transparencia, inercia y capacidad para preservar la calidad e integridad de su contenido.

El mercado de vidrio para envases de México está segmentado por vertical de usuario final (bebidas [bebidas alcohólicas (cerveza, vino, licores y otras bebidas alcohólicas {sidra y otras bebidas fermentadas}), bebidas no alcohólicas (jugos, bebidas carbonatadas (CSDs), bebidas a base de productos lácteos, otras bebidas no alcohólicas)], alimentos [mermelada, jalea, confituras, miel, embutidos y condimentos, aceite, encurtidos], cosméticos y cuidado personal, farmacéuticos (excluyendo viales y ampollas) y perfumería, por color (verde, ámbar, flint y otros colores). El informe ofrece pronósticos de mercado y tamaño en volumen (kilotones) para todos los segmentos anteriores.

| Bebidas | Alcohólicas | Cerveza |

| Vino | ||

| Licores | ||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | ||

| No Alcohólicas | Jugos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas a Base de Productos Lácteos | ||

| Otras Bebidas No Alcohólicas | ||

| Alimentos (Mermelada, Jalea, Confituras, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | ||

| Cosméticos y Cuidado Personal | ||

| Farmacéuticos (excluyendo Viales y Ampollas) | ||

| Perfumería | ||

| Verde |

| Ámbar |

| Flint |

| Otros Colores |

| Por Usuario Final | Bebidas | Alcohólicas | Cerveza |

| Vino | |||

| Licores | |||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | |||

| No Alcohólicas | Jugos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas a Base de Productos Lácteos | |||

| Otras Bebidas No Alcohólicas | |||

| Alimentos (Mermelada, Jalea, Confituras, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | |||

| Cosméticos y Cuidado Personal | |||

| Farmacéuticos (excluyendo Viales y Ampollas) | |||

| Perfumería | |||

| Por Color | Verde | ||

| Ámbar | |||

| Flint | |||

| Otros Colores | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de vidrio para envases de México en 2026?

El tamaño del mercado de vidrio para envases de México se sitúa en 5,42 millones de toneladas en 2026 y está en camino de alcanzar 6,53 millones de toneladas en 2031.

¿Cuál es el principal usuario final del vidrio para envases en México?

Las bebidas dominan con el 66,78% de la participación del mercado de vidrio para envases de México en 2025, impulsadas principalmente por el embotellado de tequila, mezcal y cerveza.

¿Qué segmento de color está creciendo más rápido?

Las botellas ámbar, favorecidas por la cerveza artesanal y los productos farmacéuticos sensibles a la luz, se están expandiendo a una CAGR del 4,88% hasta 2031.

¿Cómo están impactando los costos de energía a los productores?

Los hornos mexicanos pagan casi el doble de las tarifas de energía de los Estados Unidos, lo que impulsa inversiones en eficiencia y la participación en el programa de financiamiento de la Iniciativa Industria Sustentable 2025.

¿Qué papel juega la relocalización para el vidrio farmacéutico?

Los fabricantes de medicamentos que reubican líneas de llenado en el norte de México y el Bajío están impulsando la demanda de viales y jeringas de Tipo I y flint recubierto de origen local.

Última actualización de la página el: