Tamaño y Cuota del Mercado de Vidrio de Envase de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

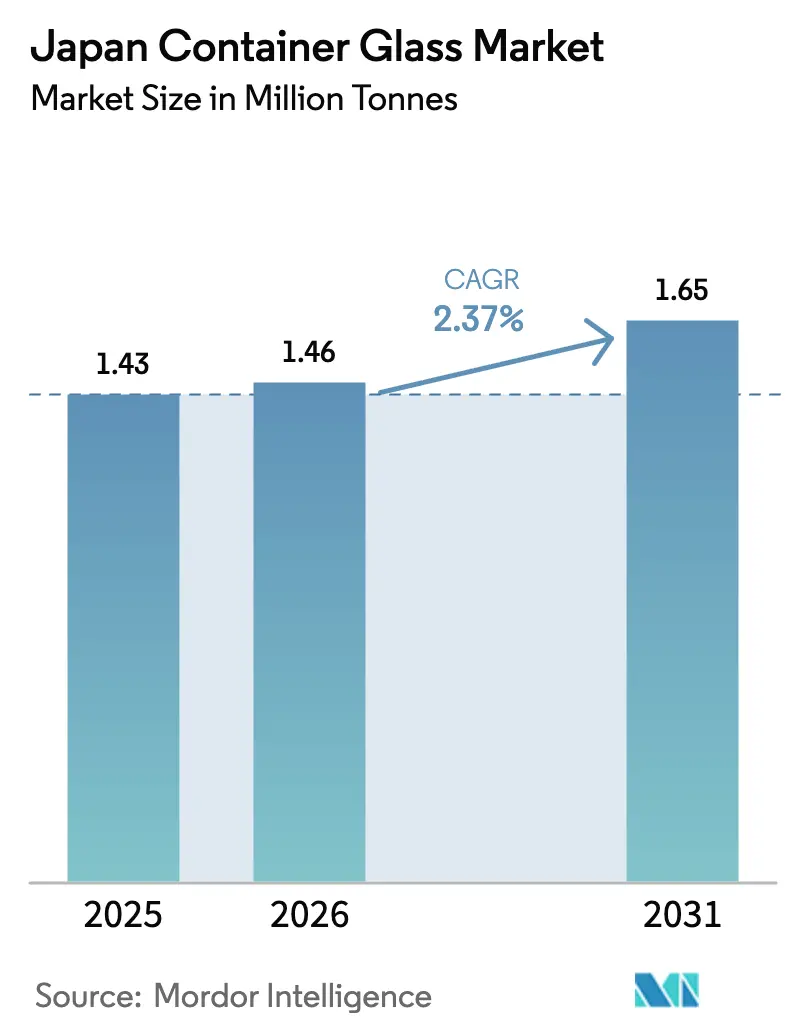

| Tamaño del mercado en el año base (2025) | 1.43 Millones de toneladas |

| Volumen del Mercado (2026) | 1.46 Millones de toneladas |

| Volumen del Mercado (2031) | 1.65 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 2.37% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio de Envase de Japón por Mordor Intelligence

Se espera que el tamaño del Mercado de Vidrio de Envase de Japón crezca de 1,43 millones de toneladas en 2025 a 1,46 millones de toneladas en 2026, y se prevé que alcance 1,65 millones de toneladas en 2031 a una CAGR del 2,37% durante 2026-2031. Los volúmenes saludables continúan a pesar de la intensa competencia de los polímeros ligeros, porque el vidrio ofrece un atractivo premium en los estantes, cumple con las estrictas normas de calidad farmacéutica y se alinea con las políticas de economía circular de Japón. Las marcas de bebidas alcohólicas premium y los cerveceros orientados a la exportación conservan el vidrio por la autenticidad de la marca, mientras que el escrutinio regulatorio de las sustancias perfluoroalquiladas y polifluoroalquiladas (PFAS) devuelve algunas aplicaciones de contacto con alimentos al vidrio. Los fabricantes contrarrestan las presiones de los costes energéticos mediante la electrificación de hornos, ensayos con combustible de hidrógeno y diseños de botellas ligeras, que en conjunto estabilizan los márgenes. Mientras tanto, un bien establecido circuito de reciclaje de vidrio a vidrio suministra calcín de alta calidad que amortigua la inflación de materias primas y apoya los objetivos nacionales de reducción de residuos.

Conclusiones Clave del Informe

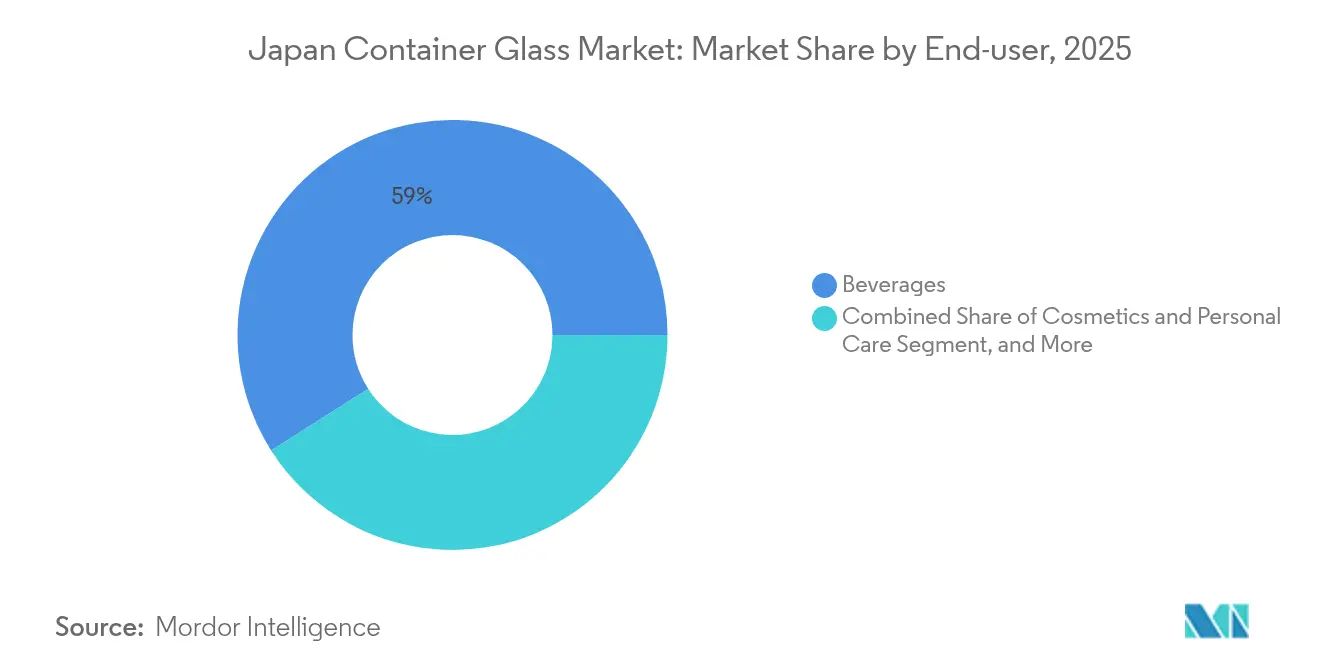

- Por usuario final, las bebidas capturaron el 59,02% de la cuota del mercado de vidrio de envase de Japón en 2025.

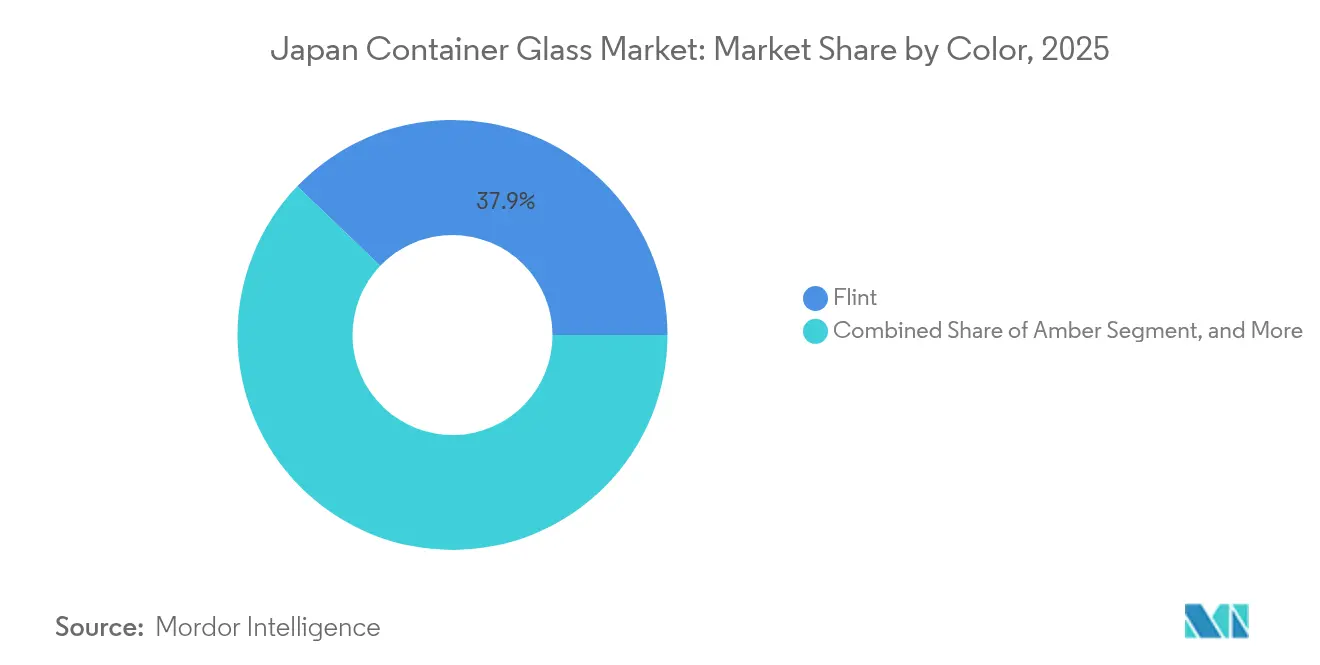

- Por color, se proyecta que el tamaño del mercado de vidrio de envase de Japón para el segmento de vidrio ámbar crezca a una CAGR del 4,42% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vidrio de Envase de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Sostenibilidad Medioambiental y Apoyo Regulatorio | +0.6% | Nacional, con ganancias tempranas en las áreas metropolitanas de Tokio y Osaka | Mediano plazo (2-4 años) |

| Marca Premium y Diferenciación de Productos | +0.5% | Nacional, concentrado en centros de consumo urbanos | Largo plazo (≥ 4 años) |

| Sólido Crecimiento en los Segmentos de Bebidas y Bebidas Alcohólicas | +0.4% | Nacional, con efectos de desbordamiento hacia la exportación | Corto plazo (≤ 2 años) |

| Creciente Demanda en Farmacéuticos y Cuidado Personal | +0.3% | Nacional, con clusters de fabricación en la región de Kansai | Mediano plazo (2-4 años) |

| Avances Tecnológicos en la Fabricación de Vidrio - Eficiencia Energética | +0.2% | Nacional, centrado en las principales instalaciones de producción | Largo plazo (≥ 4 años) |

| Avances Tecnológicos en la Fabricación de Vidrio - Innovación de Productos | +0.2% | Nacional, con centros de I+D liderando la adopción | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sostenibilidad Medioambiental y Apoyo Regulatorio

Los productores de vidrio de Japón se benefician de un conjunto de políticas que elevan el vidrio como el sustrato de envase rígido más circular. El sistema de la Marca de Reciclaje de Botellas de Vidrio incrementa las tasas de recuperación de calcín, y los controles emergentes sobre PFAS acentúan la naturaleza inerte del vidrio en entornos de contacto con alimentos.[1]AGC Inc., "AGC Glass Europe y ROSI anuncian una asociación estratégica," agc.com Los objetivos nacionales de reducción de residuos incentivan a los minoristas a especificar umbrales mínimos de contenido reciclado que el vidrio puede satisfacer sin pérdida de calidad. Los mandatos de conservación de energía también incentivan proyectos de reconstrucción de hornos que integran refuerzo eléctrico, lo que reduce la intensidad total del combustible y desbloquea créditos de precio del carbono. El sentimiento público favorece la reducción de residuos plásticos, creando una tracción de demanda duradera que amortigua el mercado de Vidrio de Envase de Japón frente a la sustitución por polímeros en categorías sensibles.

Marca Premium y Diferenciación de Productos

Los propietarios de marcas aprovechan las señales táctiles y visuales del vidrio para justificar precios premium en los estantes. El fabricante artesanal de refrescos Hata Kōsen revivió su botella de Ramune totalmente de vidrio después de un paréntesis de 30 años, capitalizando la nostalgia y el ritual sensorial para exigir precios por caja de JPY 7.776 (USD 53,7). En cosméticos, los tarros de vidrio de pequeño lote permiten complejos efectos de grabado en relieve y lacado en color que los plásticos de gran consumo no pueden replicar en bajos volúmenes. Las cervecerías mantienen formatos de vidrio pesado para sus cervezas insignia en el extranjero porque los exportadores señalan un vínculo directo entre el embotellado en vidrio y la autenticidad percibida. La flexibilidad de diseño beneficia a los convertidores especializados que ofrecen pedidos de alta rentabilidad y tiradas limitadas, sustentando un panorama competitivo bifurcado.

Sólido Crecimiento en los Segmentos de Bebidas y Bebidas Alcohólicas

Los cerveceros japoneses persiguen un crecimiento de exportación de dos dígitos manteniendo el vidrio para reforzar los valores de herencia en los mercados extranjeros. Los ingresos por exportación de sake ascendieron a JPY 43,47 mil millones (USD 0,30 mil millones) en 2024, un aumento interanual del 5,8%, con etiquetas premium enviadas casi exclusivamente en frascos de vidrio. En el mercado nacional, la cerveza artesanal, los cócteles listos para beber y el kombucha artesanal amplían la presencia del vidrio en bebidas, incluso cuando las líneas principales de refrescos migran al bio-PET. Estas ganancias impulsadas por las exportaciones y las primas de nicho compensan los vientos en contra demográficos derivados del envejecimiento de la población japonesa, manteniendo un suelo de demanda estable para el mercado de Vidrio de Envase de Japón.

Creciente Demanda en Farmacéuticos y Cuidado Personal

Los estrictos requisitos de estabilidad de los medicamentos mantienen los viales, cartuchos y ampollas firmemente anclados al vidrio. SCHOTT Pharma registró un crecimiento del 54% en su división de administración de medicamentos, subrayando el apetito global por las jeringas prellenables fabricadas con vidrio de borosilicato especializado.[2]SCHOTT Pharma, "SCHOTT Pharma cumple los objetivos de 2023," schott-pharma.com Los convertidores japoneses de viales adoptan sistemas de etiquetado protector, como el VPP2 de Iwata Label, para reducir la liberación de partículas y mantener el cumplimiento de las salas limpias. En el cuidado personal, los consumidores concienciados con la sostenibilidad aceptan tarros de vidrio más pesados a cambio de una pureza y reciclabilidad percibidas. En conjunto, estas aplicaciones añaden tonelaje incremental que amortigua las oscilaciones cíclicas en la demanda de vidrio para alimentos o bebidas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos Costes de Energía y Producción | -0.4% | Nacional, concentrado en las principales instalaciones de producción | Corto plazo (≤ 2 años) |

| Intensa Competencia de Materiales de Envase Sustitutos | -0.3% | Nacional, con los mercados urbanos más afectados | Mediano plazo (2-4 años) |

| Fragilidad y Riesgo de Rotura Durante la Manipulación y el Transporte | -0.2% | Nacional, con mayor impacto en áreas de distribución remotas | Mediano plazo (2-4 años) |

| Vulnerabilidades de la Cadena de Suministro y Restricciones de Materias Primas | -0.3% | Nacional, con las instalaciones dependientes de importaciones más expuestas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costes de Energía y Producción

El combustible y la electricidad representan más de un tercio de los gastos operativos de los hornos. Los precios de importación del gas natural se dispararon después de 2022, y un yen débil encareció los costes de la sosa ash y los aditivos, comprimiendo los márgenes en las líneas de botellas de uso corriente.[3]Oficina de Estadística, "Manual Estadístico de Japón 2024," stat.go.jp Las reconstrucciones de hornos que integran tecnología de oxicombustión o refuerzo eléctrico exigen desembolsos de inversión que pueden alcanzar los USD 400 millones, prolongando los horizontes de recuperación. Aunque algunos productores prueban mezclas de hidrógeno, la escala de la cadena de suministro sigue siendo limitada, y las compensaciones de precio del carbono aún no han compensado plenamente las facturas de combustible más elevadas. Estas dinámicas pesan sobre la rentabilidad a corto plazo y podrían ralentizar las ampliaciones de capacidad en el mercado de Vidrio de Envase de Japón.

Intensa Competencia de Materiales de Envase Sustitutos

Los avances en el PET de base biológica y el PET reciclado químicamente reducen la brecha medioambiental con el vidrio, al tiempo que mantienen ventajas en peso y logística. La hoja de ruta del bio-PET de Suntory tiene como objetivo una resina 100% de origen vegetal para sus bebidas insignia, y el peso de las botellas ahora cae por debajo de los 20 g para los formatos de 500 mL. Los plásticos ligeros erosionan la cuota del vidrio en categorías sensibles al coste y de alta rotación, como el té económico y las bebidas funcionales. Aunque el vidrio conserva nichos vinculados al prestigio y la integridad del producto, los innovadores de polímeros cierran continuamente las brechas de rendimiento, frenando las trayectorias de crecimiento de volumen en el mercado de Vidrio de Envase de Japón.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: Las Bebidas Mantienen la Escala mientras los Cosméticos se Aceleran

El segmento de bebidas ocupó el 59,02% de la cuota del mercado de Vidrio de Envase de Japón en 2025, ilustrando cómo los rituales de consumo arraigados y las ambiciones exportadoras sustentan los volúmenes a granel. Las marcas de bebidas alcohólicas continúan favoreciendo el vidrio por su neutralidad de sabor y su peso premium, mientras que los cócteles listos para beber y los refrescos artesanales adoptan botellas personalizadas que amplifican la narración visual. Las líneas principales de bebidas no alcohólicas han migrado en parte al PET, aunque los productores artesanales más pequeños contrarrestan este deslizamiento al elegir vidrio para transmitir herencia y autenticidad. La demanda farmacéutica se mantiene estable porque los medicamentos inyectables y las vita-líquidos requieren envases primarios inertes e impermeables. Los cosméticos y el cuidado personal avanzan a una CAGR del 3,18%, impulsados por la disposición del consumidor a pagar por tarros de vidrio recargables que realzan la estética del baño y reducen los residuos plásticos. Las aplicaciones alimentarias están divididas entre los condimentos premium, donde la transparencia refuerza los indicadores de calidad, y las salsas de uso corriente que optan por el plástico para ahorrar en costes de transporte. La perfumería, aunque es un nicho, añade tonelaje de alto margen porque los propietarios de marcas exigen formas complejas y efectos de color que solo el vidrio puede sostener.

La dominancia continua de las bebidas garantiza la utilización de los hornos a plena carga, aunque el crecimiento del margen se desplaza hacia los segmentos especializados. Los formuladores de cosméticos especifican cada vez más revestimientos de lacado en color, acabados electrodepositados y acabados de cuello de bajo perfil que los convertidores más pequeños pueden entregar con herramientas ágiles. Los proveedores farmacéuticos mantienen los más altos estándares de sala limpia y productos estrella como los viales de borosilicato Tipo I, que llevan primas de precio sobre las botellas estándar de vidrio sódico-cálcico. Los cerveceros y productores de sake orientados a la exportación combinan las siluetas de botella tradicionales con estructuras ligeras, demostrando que incluso las categorías centradas en el volumen aspiran a la reducción de material. El mercado de Vidrio de Envase de Japón evoluciona, por tanto, de una potencia de un solo segmento hacia una cartera de demanda diversificada que equilibra la estabilidad del volumen con las fuentes de ingresos premium.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Color: El Vidrio Transparente Domina la Visibilidad mientras el Ámbar Gana Impulso Farmacéutico

Los envases transparentes capturaron el 37,85% del mercado de Vidrio de Envase de Japón en 2025, ya que su transparencia pone de relieve la claridad del líquido en el sake, el shochu, los refrescos artesanales y las salsas de soja premium. Los responsables de marca aprovechan las mangas retráctiles de cuerpo completo y la impresión digital directa sobre vidrio para añadir gráficos sin ocultar el contenido. Los consumidores equiparan el producto visible con la frescura, sosteniendo la posición del vidrio transparente a pesar de las preocupaciones por la exposición a la luz. Las botellas ámbar, mientras tanto, registran la CAGR más alta del 4,42% hasta 2031, ya que los fabricantes de medicamentos y las cervecerías artesanales buscan protección ultravioleta. La farmacopea japonesa exige viales ámbar para ciertos antibióticos y vitaminas inyectables, lo que impulsa una demanda constante. Los exportadores de cerveza artesanal prefieren el ámbar para señalar autenticidad en los mercados occidentales, reforzando la tradición estética al tiempo que protegen los compuestos relacionados con el lúpulo.

El vidrio verde sigue limitado al vino y ciertos licores, donde el color armoniza con la herencia de la marca. Otros tonos, azul cobalto, rubí y acabados esmerilados, sirven a los cosméticos y la perfumería de alta gama. La elección del color forma parte de la narración del producto: un tinte gris ahumado puede sugerir whisky ahumado, mientras que las botellas azul intenso evocan la frescura marina en las aguas minerales de nicho. La flexibilidad de producción es importante; los canales de color múltiple permiten cambios rápidos sin inactividad del horno, dando a los productores ágiles una ventaja competitiva. En general, las dinámicas del color ilustran cómo el mercado de Vidrio de Envase de Japón pasa de consideraciones puramente funcionales hacia una estética impulsada por el marketing que motiva a los propietarios de marcas a absorber los incrementos de coste relacionados con el color.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

El corredor industrial de Kansai, en torno a Osaka e Hyogo, alberga la mayor parte de la capacidad de fusión, aprovechando la proximidad a los procesadores de vidrio reciclado, las instalaciones de decoración de botellas y los envasadores de bebidas. Las plantas de este cluster disfrutan de una logística integrada, aunque las tarifas eléctricas regionales elevadas impulsan continuas mejoras de eficiencia energética. Tokio y las prefecturas circundantes representan el mayor nodo de consumo, impulsado por una densa población, los flujos de turismo y las sedes de las principales empresas de cosméticos y farmacéuticos. Los envasadores de la región de Kanto dependen del ferrocarril de alta velocidad y el transporte marítimo costero para recibir botellas de Kansai, equilibrando los flujos entrantes de calcín procedentes de los circuitos de reciclaje metropolitanos con los bienes terminados salientes.

Kyushu y el norte de Honshu proporcionan sitios secundarios de fusión especializados en formatos de botellas más pequeños para cervecerías artesanales regionales y destilerías de shochu. Estas plantas periféricas alivian los costes de flete para los envíos frágiles y apoyan las economías locales, aunque sus hornos de escala media enfrentan una mayor exposición a los costes cuando los precios de la energía se disparan. Las ubicaciones costeras cerca de Kobe y Nagoya facilitan la contenedorización para exportación, lo que permite a los expedidores de sake, cerveza y salsa de soja cargar directamente en embarcaciones con destino a China, los Estados Unidos y el Sudeste Asiático. Las exportaciones de vidrio alcanzaron USD 649,28 millones en 2024, subrayando la importancia estratégica de la capacidad adyacente a los puertos.

La geografía insular de Japón complica la distribución nacional, lo que lleva a los productores a favorecer los depósitos regionales y las botellas ligeras para reducir el consumo de combustible en los trayectos de retorno. Los esquemas de reciclaje urbano suministran un flujo constante de calcín, aunque las prefecturas rurales muestran menores rendimientos de recogida, lo que obliga al transporte de calcín a larga distancia que daña las métricas de sostenibilidad. No obstante, la concentración geográfica del conocimiento técnico en las regiones tradicionales del vidrio confiere ventajas de experiencia, aunque también acentúa la exposición local a eventos sísmicos y escasez de mano de obra. El resultado neto es una red regionalmente equilibrada pero con alta densidad de capacidad que apoya las amplias necesidades del mercado de Vidrio de Envase de Japón.

Panorama Competitivo

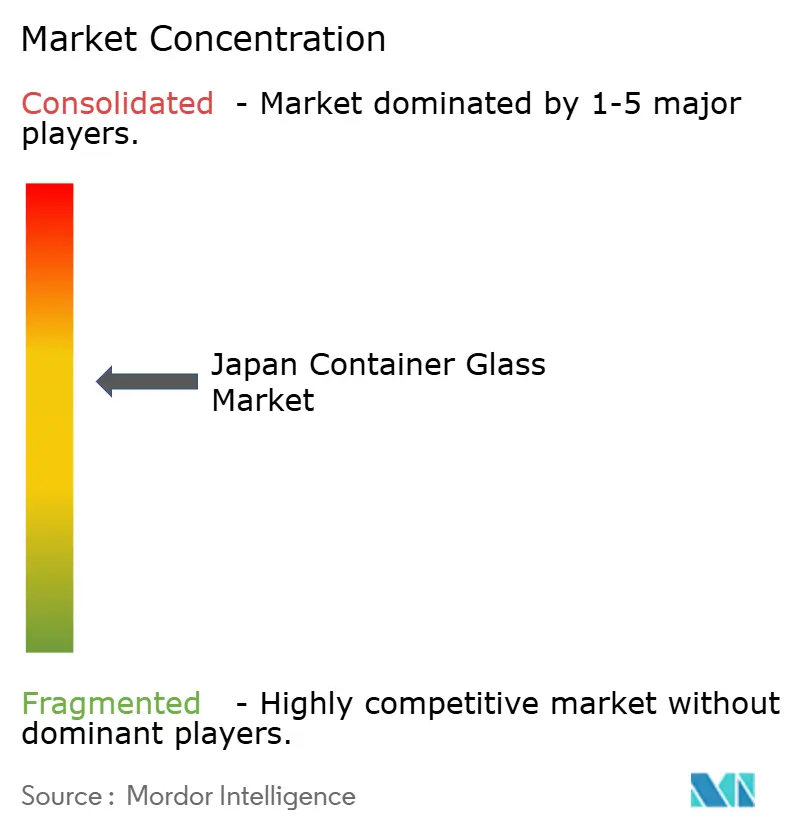

La concentración del mercado es moderada: dos grupos integrados, Toyo Seikan Group Holdings y Nihon Yamamura Glass, anclan el suministro de uso corriente, mientras que un nivel de especialistas ocupa los nichos de cosméticos, farmacéuticos y perfumería. Los grandes actores se benefician de operaciones de cierres y etiquetas propias, lo que permite soluciones llave en mano que fidelizan a los clientes de bebidas y mitigan la erosión de los márgenes. Su escala permite renovaciones de hornos multimillonarias y proyectos piloto con hidrógeno, posicionándolos favorablemente ante los esquemas de precio del carbono previstos. Los convertidores más pequeños, como Koa Glass, Ishizuka Glass y la división de viales de Nipro, se orientan a pedidos de alta complejidad donde la agilidad supera a la escala, capturando márgenes premium a través de iteraciones de diseño rápidas y cantidades mínimas de pedido reducidas.

El enfoque estratégico se inclina hacia la sostenibilidad. El proyecto Reborn Cap de Yamamura Glass recoge cierres posconsumo, introduciéndolos en aplicaciones de resina reciclada que complementan la narrativa circular del vidrio. Toyo Glass desarrolla botellas highball ultraligeras, reduciendo hasta un 20% la masa sin comprometer la resistencia al impacto, reduciendo así las emisiones logísticas. La actividad de adquisición en sustratos adyacentes subraya una consolidación más amplia del sector de envases: la compra de la línea de policarbonato de AGC por parte de Sumitomo Bakelite señala una construcción de cartera agnóstica en cuanto a materiales que podría influir en la dinámica competitiva a largo plazo. Mientras tanto, las megafusiones globales como el acuerdo de USD 15.700 millones entre Amcor y Berry elevan el listón en poder de compra y presupuestos de I+D, presionando a los actores japoneses de tamaño medio a diferenciarse o consolidarse.

La proximidad al cliente y el servicio técnico siguen siendo decisivos. Las cervecerías exigen auditorías de calidad de botellas in situ y análisis rápido de defectos, servicios que los fabricantes de vidrio incumbentes han integrado en relaciones de varias décadas. Las marcas de cosméticos buscan moldes personalizados con intrincado grabado en relieve entregados en semanas; los convertidores con equipos de prototipado por impresión 3D satisfacen estas expectativas y aseguran tarifas de utillaje más elevadas. Los compradores farmacéuticos insisten en una química de superficie interior impecable; los proveedores responden con recetas de borosilicato de bajo álcali y controles de recocido postformado. Estas capacidades especializadas mantienen colectivamente un equilibrio competitivo donde los actores a escala garantizan la seguridad del volumen mientras las empresas de nicho suministran soluciones personalizadas de alto valor, dando forma a la trayectoria de rendimiento del mercado de Vidrio de Envase de Japón.

Líderes de la Industria del Vidrio de Envase de Japón

Nihon Yamamura Glass Co. Ltd

Japan Seiko Glass Co., Ltd.

KOA Glass Co., LTD

Nihon Taisanbin Glass Bottle MFG, Co., Ltd.

Toyo Glass Co., Ltd. (Toyo Seikan Group Holdings, Inc.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Nihon Yamamura Glass se unió al Pabellón TEAM EXPO de la Exposición Osaka-Kansai 2025, destacando su iniciativa de reciclaje de plásticos RIN que amplía la cartera de servicios de economía circular de la empresa.

- Julio de 2025: Sumitomo Bakelite acordó adquirir el negocio de policarbonato de AGC Corporation, reforzando su oferta de materiales para la movilidad y desbloqueando sinergias en láminas ópticas.

- Julio de 2025: Mitsuuroko Group Holdings puso en marcha una nueva línea de agua mineral en Shizuoka con capacidad de eliminación de PFAS y un rendimiento de 300 botellas por minuto, duplicando su capacidad de agua envasada.

- Mayo de 2025: Hata Kōsen lanzó HATA PREMIUM, devolviendo las botellas de Ramune totalmente de vidrio a Japón por primera vez desde 1989 y apuntando a los canales premium de consumo en establecimientos.

Alcance del Informe del Mercado de Vidrio de Envase de Japón

Los Envases de Vidrio se refieren a botellas y tarros limpios fabricados de vidrio. El alcance excluye ventanas y otros productos de vidrio que no son envases. El vidrio de envase se utiliza en las industrias de bebidas alcohólicas y no alcohólicas por su capacidad para mantener la inercia química, la esterilidad y la no permeabilidad. Los envases de vidrio se valoran por sus propiedades únicas, como su transparencia, inercia y capacidad para preservar la calidad e integridad de su contenido.

El mercado de vidrio de envase de Japón está segmentado por sector de usuario final (bebidas [bebidas alcohólicas (cerveza, vino, licores y otras bebidas alcohólicas {sidra y otras bebidas fermentadas}), bebidas no alcohólicas (zumos, bebidas carbonatadas (CSDs), bebidas a base de productos lácteos, otras bebidas no alcohólicas)], alimentos [mermelada, jalea, mermeladas de cítricos, miel, embutidos y condimentos, aceite, encurtidos], cosméticos y cuidado personal, farmacéuticos (excluyendo viales y ampollas) y perfumería, por color (verde, ámbar, transparente y otros colores). El informe ofrece previsiones de mercado y tamaño en volumen (kilotones) para todos los segmentos anteriores.

| Bebidas | Alcohólicas | Cerveza |

| Vino | ||

| Licores | ||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | ||

| No Alcohólicas | Zumos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas a Base de Productos Lácteos | ||

| Otras Bebidas No Alcohólicas | ||

| Alimentos (Mermelada, Jalea, Mermeladas de Cítricos, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | ||

| Cosméticos y Cuidado Personal | ||

| Farmacéuticos (excluyendo Viales y Ampollas) | ||

| Perfumería | ||

| Verde |

| Ámbar |

| Transparente |

| Otros Colores |

| Por Usuario Final | Bebidas | Alcohólicas | Cerveza |

| Vino | |||

| Licores | |||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | |||

| No Alcohólicas | Zumos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas a Base de Productos Lácteos | |||

| Otras Bebidas No Alcohólicas | |||

| Alimentos (Mermelada, Jalea, Mermeladas de Cítricos, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | |||

| Cosméticos y Cuidado Personal | |||

| Farmacéuticos (excluyendo Viales y Ampollas) | |||

| Perfumería | |||

| Por Color | Verde | ||

| Ámbar | |||

| Transparente | |||

| Otros Colores | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Vidrio de Envase de Japón?

El tamaño del mercado de Vidrio de Envase de Japón es de 1,46 millones de toneladas en 2026 y se proyecta que alcance 1,65 millones de toneladas en 2031.

¿Qué segmento de usuario final lidera la demanda?

Las bebidas lideran el mercado con una cuota del 59,02% en 2025, impulsadas por marcas alcohólicas premium y orientadas a la exportación.

¿Qué segmento de color está creciendo más rápido?

Las botellas ámbar registran la CAGR más alta del 4,42% hasta 2031 gracias a la adopción farmacéutica y en bebidas artesanales.

¿Cómo están influyendo los costes energéticos en los productores?

Los elevados precios del gas y la electricidad empujan a los fabricantes hacia la electrificación de hornos y ensayos con combustible de hidrógeno para contener los gastos operativos.

¿Por qué las marcas de cosméticos prefieren hoy los envases de vidrio?

El vidrio transmite calidad premium, admite formatos recargables y se alinea con las expectativas de sostenibilidad de los consumidores, lo que permite a las marcas cobrar precios más elevados.

¿Cuál es el nivel de concentración del mercado en este sector?

El mercado obtiene una puntuación de 6 en una escala de concentración de 10 puntos porque los cinco principales actores controlan algo más del 60% del volumen nacional de vidrio de envase.

Última actualización de la página el: