Tamaño y Participación del Mercado de Envases de Vidrio en Argentina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

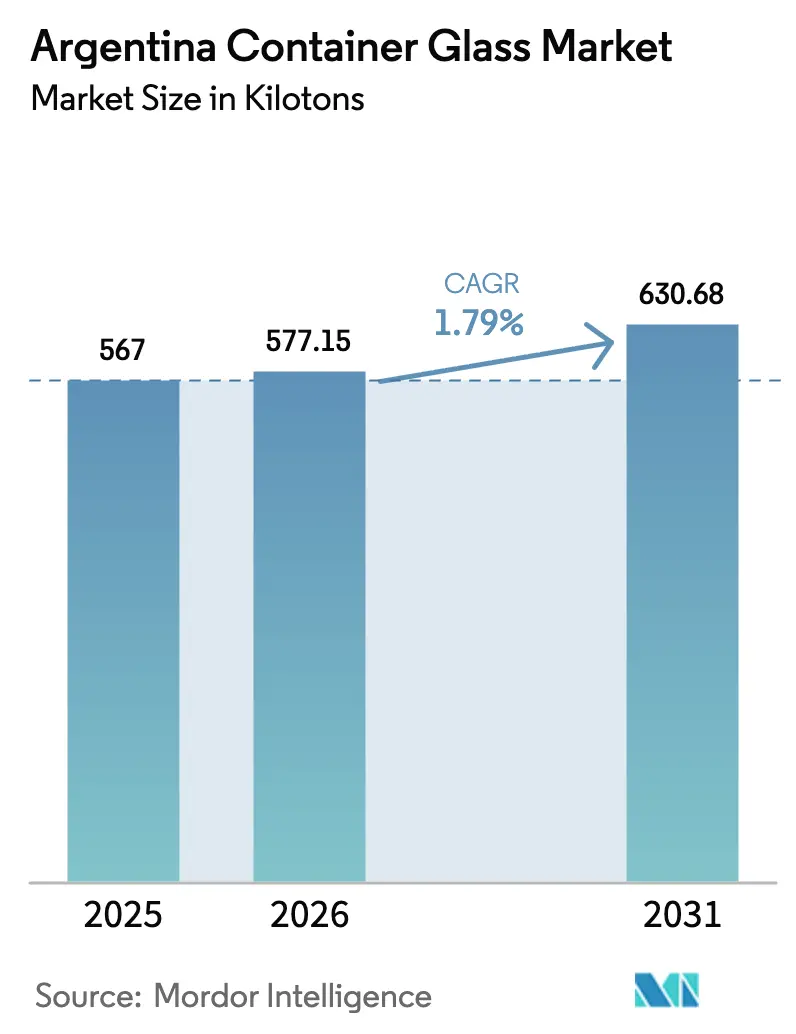

| Tamaño del mercado en el año base (2025) | 567 kilotones |

| Volumen del Mercado (2026) | 577.15 kilotones |

| Volumen del Mercado (2031) | 630.68 kilotones |

| Tasa de crecimiento (2026 - 2031) | 1.79% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases de Vidrio en Argentina por Mordor Intelligence

El tamaño del mercado de envases de vidrio en Argentina en 2026 se estima en 577,15 kilotones, creciendo desde el valor de 2025 de 567 kilotones, con proyecciones para 2031 que muestran 630,68 kilotones, creciendo a una CAGR del 1,79% entre 2026 y 2031. El sólido impulso de las exportaciones de vino premium, la ampliación de los sistemas de botellas retornables y las mejoras tecnológicas graduales superan la hiperinflación y la volatilidad de los precios del combustible, otorgando al mercado de envases de vidrio en Argentina una trayectoria de crecimiento moderada pero resiliente. Los embotelladores de bebidas premium se centran en envases transparentes de alta claridad, lo que lleva a los fabricantes a priorizar el control de calidad, el tiempo de actividad de los hornos y la disponibilidad de calcín. Los fundidores de oxicombustible e híbridos con ahorro energético, respaldados por incentivos específicos de inversión extranjera directa en Mendoza, están mejorando las posiciones de costo frente a las botellas importadas. Sin embargo, el mercado de envases de vidrio en Argentina también enfrenta vientos en contra estructurales: las restricciones en el suministro de gas socavan la continuidad de los hornos, las licencias de importación retrasan las piezas refractarias, y el PET liviano y el aluminio intensifican la competencia, especialmente en las bebidas carbonatadas. Los productores más grandes utilizan la integración vertical y las redes de vidrio reciclado para defender sus márgenes, mientras que los actores regionales apuntan a segmentos de nicho, como los licores artesanales y los cosméticos.

Conclusiones Clave del Informe

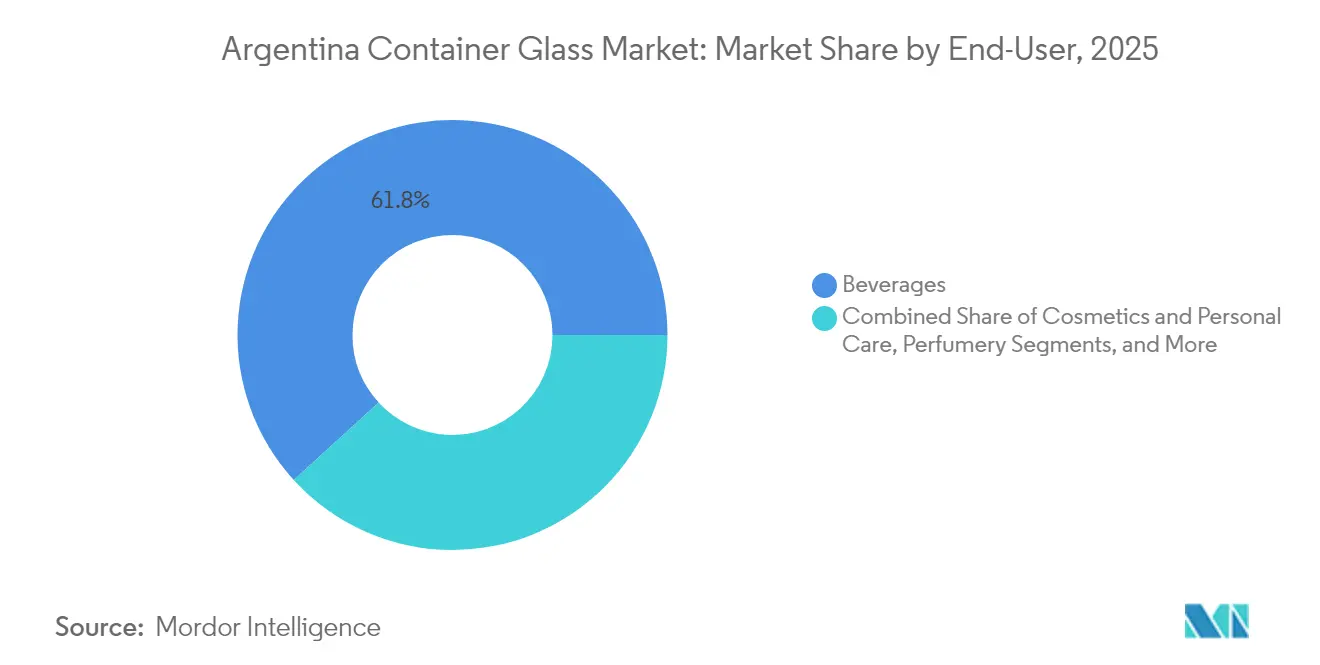

- Por usuario final, las bebidas capturaron el 61,78% de la participación del mercado de envases de vidrio en Argentina en 2025.

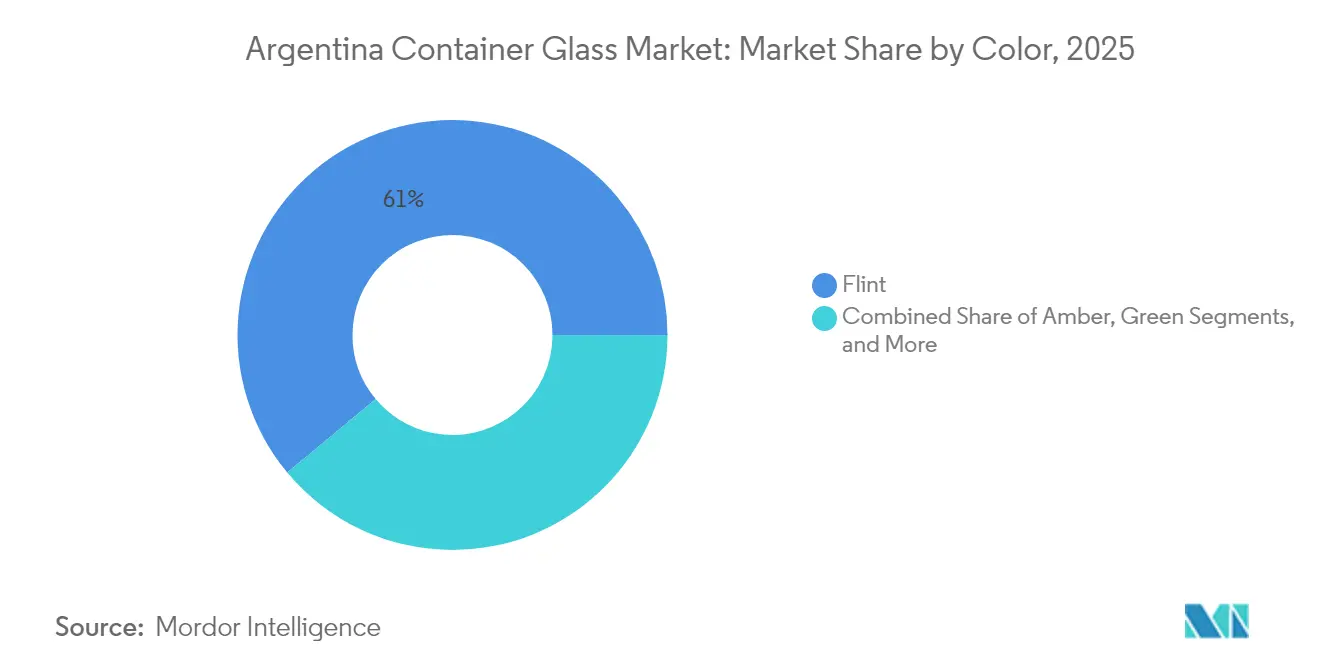

- Por color, se proyecta que el mercado de envases de vidrio en Argentina para el vidrio ámbar crezca a una CAGR del 3,05% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases de Vidrio en Argentina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de embotellado para exportación de vino y licores premium | +0.8% | Nacional, concentrado en el clúster vitivinícola de Mendoza | Mediano plazo (2-4 años) |

| Mandatos gubernamentales de reciclaje de vidrio e incentivos para el calcín | +0.3% | Nacional, con variaciones en la implementación provincial | Largo plazo (≥ 4 años) |

| Expansión de los sistemas de botellas retornables por parte de los líderes del sector de bebidas | +0.4% | Nacional, con prioridad en centros urbanos | Mediano plazo (2-4 años) |

| Cambio tecnológico hacia hornos de oxicombustible e híbridos que reducen el consumo energético | +0.2% | Nacional, en los sitios de producción existentes | Corto plazo (≤ 2 años) |

| Incentivos de inversión extranjera directa para la capacidad de vidrio del clúster vitivinícola de Mendoza | +0.3% | Provincia de Mendoza, con efectos secundarios en las regiones vecinas | Largo plazo (≥ 4 años) |

| Relocalización del vidrio farmacéutico especializado debido a los estándares de trazabilidad | +0.1% | Área metropolitana de Buenos Aires, zonas industriales clave | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Embotellado para Exportación de Vino y Licores Premium

Las exportaciones de vino aumentaron a USD 933 millones en 2024, un incremento del 15,3% que se traduce directamente en volúmenes adicionales de botellas transparentes para el mercado de envases de vidrio en Argentina. Mendoza, que produce el 70% del vino del país, sustenta más del 85% de las ventas embotelladas, garantizando una demanda constante de envases de alta claridad que realzan el color varietal. Cada USD 1 millón en exportaciones de vino impulsa aproximadamente 150-200 toneladas de vidrio, amplificando la importancia del sector para la utilización de los hornos. La orientación exportadora respalda primas de precio que compensan la presión inflacionaria sobre la demanda interna. El crecimiento sostenido depende de condiciones cambiarias favorables y de impuestos a la exportación estables, ambos factores que influyen en la inversión de las bodegas en formatos de botellas premium más pesadas. Como resultado, el mercado de envases de vidrio en Argentina se beneficia de un ciclo virtuoso de competitividad impulsada por el tipo de cambio y señales de calidad orientadas a la marca.

Mandatos Gubernamentales de Reciclaje de Vidrio e Incentivos para el Calcín

Los estatutos de economía circular de Argentina facultan a las provincias a exigir contenido de calcín, lo que permite ahorros de energía de aproximadamente el 2-3% por cada incremento del 10% en el contenido reciclado. Las grandes empresas de bebidas respaldan esta iniciativa: Coca-Cola Latinoamérica apunta a alcanzar una penetración del 40% en envases rellenables para 2030, integrando botellas estandarizadas que pueden rellenarse y luego reciclarse en hornos domésticos. Provincias como Buenos Aires y Mendoza subsidian la infraestructura de recolección, ampliando el suministro de calcín y reduciendo el consumo neto de gas en las plantas de vidrio que enfrentan tarifas invernales volátiles. Los productores con redes de logística inversa establecidas disfrutan de menores costos variables y mejores credenciales ambientales, sociales y de gobernanza, posicionándolos por delante de sus pares en el mercado de envases de vidrio en Argentina. Sin embargo, la infraestructura desigual en las provincias más pequeñas ralentiza la penetración nacional del calcín, dejando un potencial de ahorro energético sin aprovechar en toda la industria.

Expansión de los Sistemas de Botellas Retornables por Parte de los Líderes del Sector de Bebidas

Coca-Cola FEMSA alcanzó una participación del 24,1% en envases retornables en 2024, validando la aceptación del consumidor de los envases retornables. Las unidades de vidrio ahora llevan identificadores GS1 habilitados con código QR, lo que permite hasta 25 ciclos de rellenado y desplaza la captura de valor del tonelaje hacia la durabilidad.[1]GS1, "Los Envases Reutilizables y Rellenables de Coca-Cola se Benefician de Innovadores Códigos QR," gs1.org Los fabricantes de vidrio deben entregar paredes más gruesas y tolerancias dimensionales más estrictas, elevando el valor por unidad incluso cuando el crecimiento del volumen agregado se estabiliza. Los centros de logística inversa en Buenos Aires y Córdoba recolectan, inspeccionan y redistribuyen botellas, incentivando a los minoristas mediante créditos de depósito. Las empresas de bebidas reportan reducciones de costos en el ciclo de vida del 15-20%, lo que fomenta una adopción más amplia.

Cambio Tecnológico hacia Hornos de Oxicombustible e Híbridos

Las asignaciones de gas industrial disminuyeron un 6,5% semana a semana en abril de 2022, tras el aumento de las exportaciones de Argentina a Chile, lo que subraya la fragilidad de la seguridad energética. Para cubrirse, Verallia y otros están invirtiendo entre USD 5 y 10 millones por línea para reconvertir fundidores de oxicombustible o híbridos, que reducen el consumo de energía entre un 15% y un 25% y limitan las emisiones de carbono. Los períodos de recuperación se comprimen a 3-4 años a los niveles tarifarios actuales, y la tecnología opera con menores relaciones oxígeno-combustible, mejorando la estabilidad del horno durante las restricciones de gas. Los hornos regionales más pequeños dependen de financiamiento mediante subvenciones o reconstrucciones por fases, pero aún apuntan a ganancias de eficiencia del 5-10% mediante mejores sistemas de recuperación de calor. Dado que la energía representa hasta el 30% del costo de producción, la adopción tecnológica sustenta directamente la competitividad de precios en el mercado de envases de vidrio en Argentina.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Retrasos en el gasto de capital impulsados por la hiperinflación | -0.5% | Nacional, afectando todos los sitios de producción | Corto plazo (≤ 2 años) |

| Volatilidad de los precios de la energía y restricciones en el suministro de gas a las plantas de vidrio | -0.4% | Nacional, concentrado en zonas industriales | Corto plazo (≤ 2 años) |

| Retrasos en las licencias de importación para piezas refractarias y de repuesto | -0.2% | Nacional, afectando los programas de mantenimiento | Mediano plazo (2-4 años) |

| Competencia del PET liviano y el aluminio en las bebidas carbonatadas | -0.3% | Nacional, con prioridad en los mercados de bebidas urbanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Retrasos en el Gasto de Capital Impulsados por la Hiperinflación

Con una inflación al consumidor que superó el 100% durante 2025, los ingresos en pesos pierden poder adquisitivo frente a las piezas de horno cotizadas en dólares, lo que lleva a las empresas a posponer las reconstrucciones más allá de los trabajos de seguridad esenciales. La ventana de bonos BOPREAL, lanzada en 2024, permite a los importadores liquidar deudas, pero se vende con descuentos del 10-15%, lo que efectivamente eleva los costos de los componentes. Los hornos más pequeños extienden las campañas refractarias, aceptando mayores riesgos de defectos y una mayor probabilidad de paradas de emergencia. La hiperinflación también distorsiona los modelos de recuperación de la inversión, desalentando las mejoras de eficiencia energética a pesar de los ahorros comprobados en otros lugares. En consecuencia, el gasto de capital se rezaga frente a la demanda, moderando el crecimiento general de la producción del mercado de envases de vidrio en Argentina.

Volatilidad de los Precios de la Energía y Restricciones en el Suministro de Gas

El suministro de gas industrial disminuyó a 32 MMm³/d en abril de 2022, desde los 38 MMm³/d del año anterior, ya que la calefacción residencial tiene prioridad. Los hornos de vidrio, que deben operar continuamente a cerca de 1.500 °C, sufren graves daños refractarios por enfriamientos no planificados. Las normas gubernamentales de asignación invernal permiten cortes industriales de 60 días sin compensación, lo que obliga a los fabricantes a importar GLP a precios spot inflados o a reducir su producción. La energía representa aproximadamente el 28% de los costos en fábrica; por lo tanto, la volatilidad erosiona directamente los márgenes. Las restricciones periódicas también obligan a constituir inventarios de contingencia, extendiendo los ciclos de capital de trabajo. Estas presiones moderan las expansiones de capacidad, limitando el pleno potencial de crecimiento del mercado de envases de vidrio en Argentina.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: Las Bebidas Premium Sostienen el Crecimiento en Volumen y Valor

Las bebidas dominaron el tamaño del mercado de envases de vidrio en Argentina, representando una participación del 61,78% en 2025, impulsadas por el impulso de las exportaciones de vino. El subsegmento se beneficia del quinto lugar de Argentina en el ranking mundial de vino y de la tendencia de premiumización que eleva el peso promedio de las botellas e incorpora elementos decorativos. Los destiladores y los cerveceros artesanales añaden demanda incremental, mientras que los refrescos no alcohólicos pivotan con cautela debido a la adopción del PET. El mercado de envases de vidrio en Argentina reporta que las bebidas anclan los factores de carga de los hornos, lo que permite a los productores distribuir los costos fijos y priorizar la producción de vidrio transparente de alta claridad.

Los cosméticos y el cuidado personal, que representan solo el 3,92% del tonelaje de 2025, se proyecta que crezcan a una CAGR del 3,02% hasta 2031, convirtiéndolos en el volumen de mayor crecimiento entre los usuarios finales. El creciente poder adquisitivo de la clase media y la relocalización por parte de las grandes empresas de belleza protegen los volúmenes de las fluctuaciones cambiarias. Los envasadores locales demandan frascos de paredes gruesas con grabados complejos, lo que eleva el valor unitario y mejora la combinación de productos. Los farmacéuticos, respaldados por las directrices de la ANMAT que favorecen el vidrio para ciertas suspensiones, proporcionan una base estable para la demanda. Las aplicaciones alimentarias, mermeladas, miel y condimentos registran un tonelaje plano a medida que el PET liviano gana participación, aunque las marcas artesanales aún optan por el vidrio para transmitir señales premium. En general, las diversas necesidades de los usuarios finales ayudan a fortalecer el mercado de envases de vidrio en Argentina frente al riesgo de sustitución de materiales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Color: Dominio del Transparente, Aceleración del Ámbar

El vidrio transparente lideró la distribución por color en 2025 con el 61,05% de la participación del mercado de envases de vidrio en Argentina, debido a su importancia para mostrar el tono y la claridad del vino. Los productores refinan las recetas de mezcla para minimizar las impurezas de hierro, logrando la alta transmisión de luz exigida por las bodegas exportadoras. La escala del vidrio transparente respalda campañas de horno más largas y menores costos unitarios, reforzando su liderazgo.

Se prevé que el ámbar crezca a una CAGR del 3,05% hasta 2031, a medida que los productores farmacéuticos, de nutracéuticos y de cerveza artesanal buscan protección UV. Los cerveceros artesanales están adoptando el ámbar para la diferenciación de marca en medio de la escasez de latas de aluminio. Los envasadores farmacéuticos se adhieren a las normas de transmisión de luz de las farmacopeas globales, favoreciendo los viales ámbar para los medicamentos fotolábiles. El verde sigue siendo un nicho para determinadas marcas de vino y aceite de oliva premium, mientras que los tonos especiales como el azul cobalto atraen a los comercializadores de licores dispuestos a pagar hasta un 40% más por unidad. La diversificación de colores reduce el riesgo de la combinación de productos y amplía las fuentes de ingresos dentro del mercado de envases de vidrio en Argentina.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El corredor metropolitano de Buenos Aires alberga la mayor capacidad de hornos, abasteciendo a las marcas principales de bebidas y alimentos que se concentran cerca del mayor centro de consumo del país. Las plantas de Buenos Aires utilizan enlaces logísticos multimodales y la proximidad a las instalaciones portuarias para importar calcín y carbonato de sodio, reduciendo así los costos de flete de entrada. El clúster vitivinícola de Mendoza representa aproximadamente el 70% de la producción nacional de vino y el 85% de los volúmenes de envío de vino embotellado, sustentando líneas de producción de botellas transparentes localizadas que acortan los tiempos de entrega y reducen las tasas de rotura.

Mendoza se beneficia de un suministro de gas más confiable debido a la priorización del gasoducto regional; sin embargo, aún enfrenta restricciones invernales. Los incentivos provinciales, como una tasa del 3% sobre los ingresos brutos, fomentan el gasto de capital en vidrio, aunque la mayoría de los proyectos siguen siendo reconstrucciones de hornos en instalaciones existentes en lugar de nuevas construcciones, alineándose con la trayectoria de crecimiento moderado del mercado de envases de vidrio en Argentina. Corrientes y Santa Fe albergan hornos más pequeños orientados a marcas de nicho, respaldados por el acceso regional a materias primas como arenas de sílice y carbonato de sodio de la capacidad ampliada de Alpat.

La economía logística, con envases pesados y de baja densidad de valor, limita inherentemente la penetración de las importaciones, excepto en el caso de botellas de cosméticos ultraligeras y premium procedentes de Brasil o Chile. En consecuencia, los participantes del mercado de envases de vidrio en Argentina conservan poder de fijación de precios dentro de sus esferas geográficas, pero también comparten exposición a los mismos cuellos de botella en la infraestructura energética. Las inversiones en infraestructura bajo el marco del RIGI podrían diversificar la capacidad geográficamente; sin embargo, hasta que se materialicen flujos significativos de inversión extranjera directa, la concentración en Buenos Aires y Mendoza persistirá.

Panorama Competitivo

Verallia Packaging Argentina lidera con tres líneas de oxicombustible e integración vertical, cubriendo desde la preparación de mezclas hasta la decoración, y abastece aproximadamente un tercio de la demanda de vidrio transparente en el mercado de envases de vidrio en Argentina. Rigolleau aprovecha hornos flexibles y relaciones profundas con los clientes, especialmente entre los frascos de alimentos de marcas regionales. Nueva Cristalería Rosario, que enfrenta una sucesión de propiedad tras la muerte de su fundador en enero de 2024, se especializa en frascos de licores especiales de tiradas cortas, ofreciendo variantes grabadas y de colores a precios premium.

La estrategia gira cada vez más en torno a las credenciales de sostenibilidad: los productores destacan ratios de calcín superiores al 40%, divulgaciones de huella de carbono y participación en esquemas de devolución de envases de bebidas. La adopción tecnológica define la brecha competitiva; los hornos híbridos de Verallia reducen la energía específica a 3,5 GJ/tonelada, en comparación con los 4,7 GJ/tonelada de los hornos convencionales. Las perturbaciones en la cadena de suministro han intensificado la seguridad de las materias primas. La expansión de la producción de carbonato de sodio de Alpat a 550 kilotones por año tiene como objetivo minimizar la dependencia de las importaciones, beneficiando a todos los hornos domésticos.

La presión de sustitución del PET y el aluminio mantiene la disciplina de precios. El único laminador de latas de aluminio de Argentina tuvo dificultades para satisfacer la demanda máxima de bebidas carbonatadas en 2025, lo que empujó a los cerveceros de vuelta al vidrio y amortiguó al mercado de envases de vidrio en Argentina frente a la pérdida de participación. Las bodegas orientadas a la exportación continúan especificando vidrio premium a pesar de los ensayos con envases más ligeros, reforzando la ventaja del vidrio en términos de valor de marca en el segmento premium.

Líderes de la Industria de Envases de Vidrio en Argentina

Verallia Packaging Argentina S.A.

Domingo Mangone S.A.

Rigolleau S.A.

MOMA Food S.R.L.

Micro Envases S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: La producción industrial creció un 9,26% interanual con una utilización de la capacidad del 58,8%, lo que señala una demanda en recuperación para el mercado de envases de vidrio en Argentina.

- Mayo de 2025: El consumo per cápita de cerveza artesanal se mantuvo estable en torno a los 41 litros, mientras que la escasez de latas de aluminio orientó a los cerveceros hacia el vidrio.

- Abril de 2025: Arca Continental y Coca-Cola México invirtieron MXN 56,5 millones (USD 3,3 millones) para ampliar la recolección de PET en San Luis Potosí, subrayando el compromiso regional con el embalaje circular.

- Octubre de 2024: O-I Glass anunció una reducción del 7% de la capacidad global para mediados de 2025 bajo su programa "Fit to Win", que se espera impacte en la dinámica de suministro en América del Sur.

Alcance del Informe del Mercado de Envases de Vidrio en Argentina

Los envases de vidrio se refieren a botellas y frascos limpios fabricados con vidrio. El alcance excluye ventanas y otros productos de vidrio que no son envases. El vidrio para envases se utiliza en las industrias de bebidas alcohólicas y no alcohólicas debido a su capacidad para mantener la inercia química, la esterilidad y la impermeabilidad. El embalaje de vidrio es valorado por sus propiedades únicas, incluida su transparencia, inercia y capacidad para preservar la calidad e integridad de su contenido.

El mercado de envases de vidrio en Argentina está segmentado por sector de usuario final (bebidas [bebidas alcohólicas (cerveza, vino, licores y otras bebidas alcohólicas {sidra y otras bebidas fermentadas}), bebidas no alcohólicas (jugos, bebidas carbonatadas (CSDs), bebidas a base de productos lácteos, otras bebidas no alcohólicas)], alimentos [mermelada, jalea, confituras, miel, embutidos y condimentos, aceite, encurtidos], cosméticos y cuidado personal, farmacéuticos (excluyendo viales y ampollas) y perfumería, por color (verde, ámbar, transparente y otros colores). El informe ofrece previsiones y tamaño del mercado en volumen (kilotones) para todos los segmentos anteriores.

| Bebidas | Alcohólicas | Cerveza |

| Vino | ||

| Licores | ||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | ||

| No Alcohólicas | Jugos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas a Base de Productos Lácteos | ||

| Otras Bebidas No Alcohólicas | ||

| Alimentos (Mermelada, Jalea, Confituras, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | ||

| Cosméticos y Cuidado Personal | ||

| Farmacéuticos (excluyendo Viales y Ampollas) | ||

| Perfumería | ||

| Verde |

| Ámbar |

| Transparente |

| Otros Colores |

| Por Usuario Final | Bebidas | Alcohólicas | Cerveza |

| Vino | |||

| Licores | |||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | |||

| No Alcohólicas | Jugos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas a Base de Productos Lácteos | |||

| Otras Bebidas No Alcohólicas | |||

| Alimentos (Mermelada, Jalea, Confituras, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | |||

| Cosméticos y Cuidado Personal | |||

| Farmacéuticos (excluyendo Viales y Ampollas) | |||

| Perfumería | |||

| Por Color | Verde | ||

| Ámbar | |||

| Transparente | |||

| Otros Colores | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de envases de vidrio en Argentina en 2026?

El tamaño del mercado de envases de vidrio en Argentina alcanzó los 577,15 kilotones en 2026 y está en camino de llegar a los 630,68 kilotones para 2031.

¿Qué CAGR se prevé para la demanda de envases de vidrio en Argentina?

Se proyecta que la demanda crezca a una CAGR constante del 1,79% hasta 2031.

¿Qué usuario final impulsa el mayor consumo de vidrio?

Las bebidas, lideradas por las exportaciones de vino premium, representaron el 61,78% del tonelaje de 2025.

¿Qué segmento de color está creciendo más rápido?

El vidrio ámbar muestra el crecimiento más rápido con una CAGR del 3,05% debido a la demanda farmacéutica y de bebidas artesanales.

¿Cómo están abordando los fabricantes de vidrio los problemas de suministro de energía?

Los productores están cambiando a hornos de oxicombustible e híbridos que reducen el consumo de gas entre un 15% y un 25% y proporcionan resiliencia durante las restricciones.

¿Cuál es el impacto de los sistemas retornables en la demanda de vidrio?

Los envases retornables desplazan el valor hacia envases más gruesos y de mayor vida útil, reduciendo el crecimiento del volumen pero elevando los márgenes por unidad para los proveedores.

Última actualización de la página el: