Tamaño y Participación del Mercado de Vidrio para Envases de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

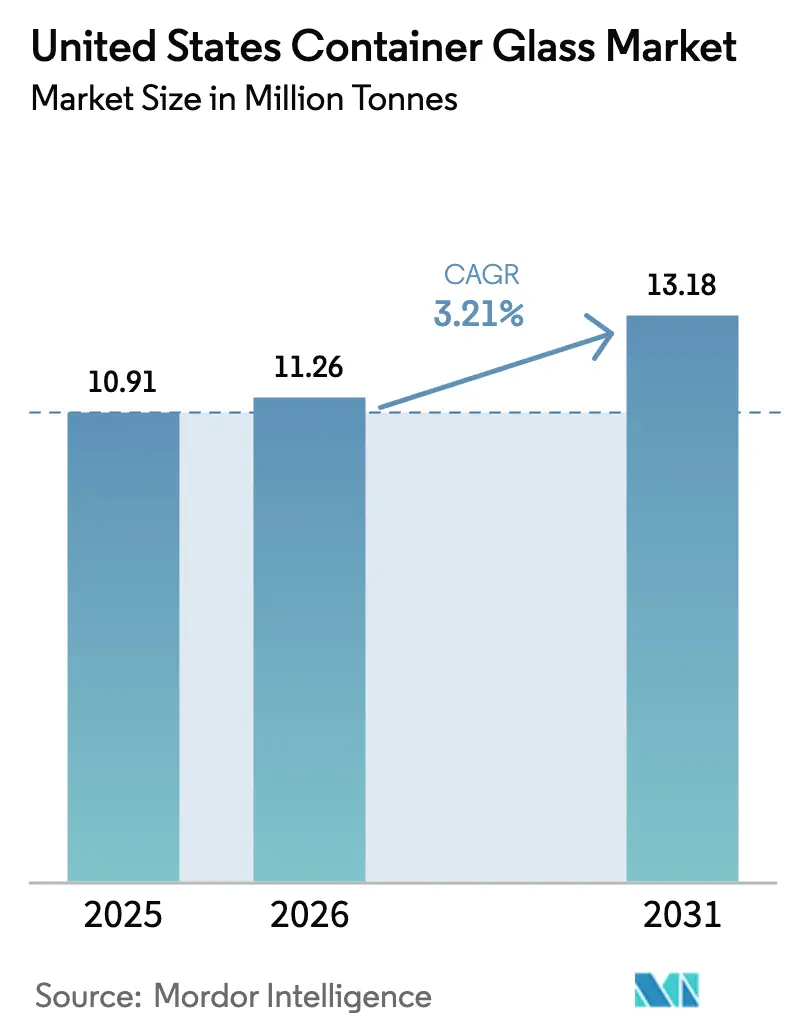

| Tamaño del mercado en el año base (2025) | 10.91 Millones de toneladas |

| Volumen del Mercado (2026) | 11.26 Millones de toneladas |

| Volumen del Mercado (2031) | 13.18 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.21% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio para Envases de los Estados Unidos por Mordor Intelligence

El tamaño del Mercado de Vidrio para Envases de los Estados Unidos fue valorado en 10,91 millones de toneladas en 2025 y se estima que crecerá desde 11,26 millones de toneladas en 2026 hasta alcanzar 13,18 millones de toneladas en 2031, a una CAGR del 3,21% durante el período de pronóstico (2026-2031). La maduración de la demanda tradicional de bebidas, la intensificación de la competencia de sustitutos más ligeros y la expansión de los compromisos corporativos de sostenibilidad configuran una trayectoria de crecimiento estable pero disciplinada. La consolidación del lado de la oferta, el aligeramiento de la capacidad y las subvenciones federales de descarbonización refuerzan la resiliencia operativa incluso cuando la absorción de costos fijos se ve presionada. La premiumización en licores artesanales, café frío, kombucha y bebidas funcionales mantiene una combinación de valor favorable, mientras que el aumento en la utilización de calcín y los mandatos de contenido reciclado refuerzan el atractivo circular del envase de vidrio. La dependencia energética del gas natural y la volatilidad del flete siguen siendo vientos en contra de costos, pero los hornos MAGMA flexibles, las botellas de vino ligeras de 300 gramos y los proyectos piloto de biocombustibles apuntan a ganancias de competitividad duraderas.

Conclusiones Clave del Informe

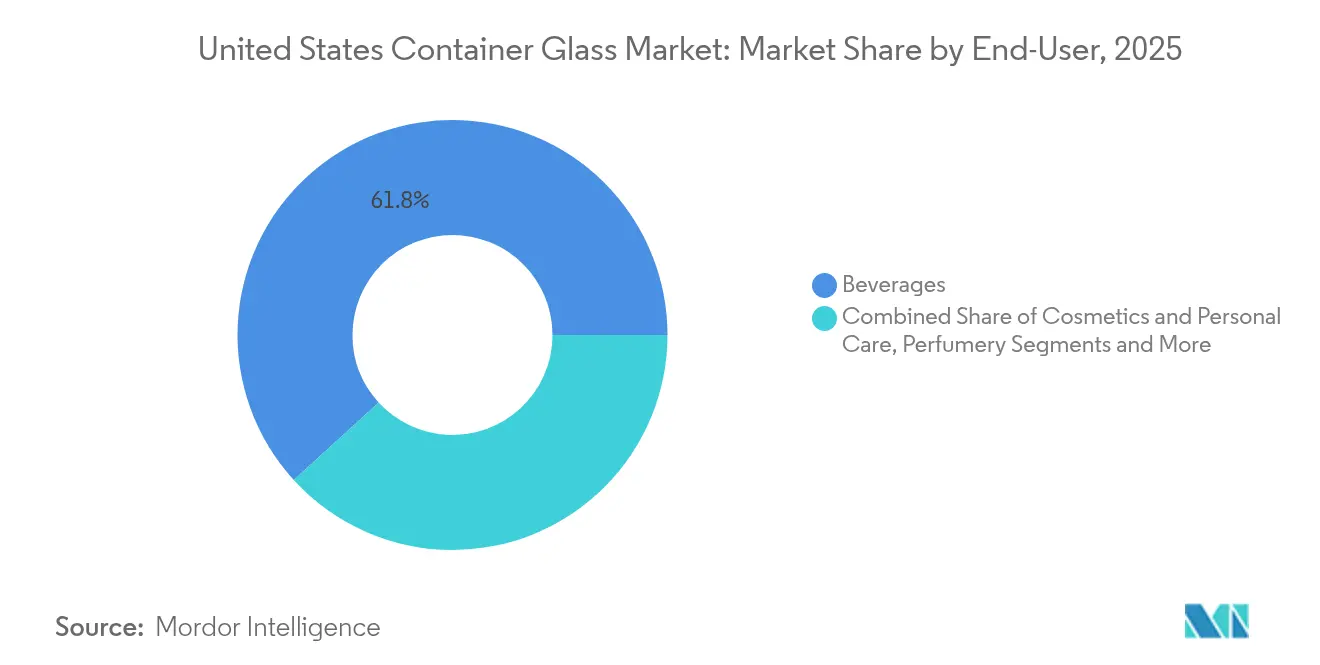

- Por usuario final, las bebidas capturaron el 61,78% de la participación del mercado de vidrio para envases de los Estados Unidos en 2025.

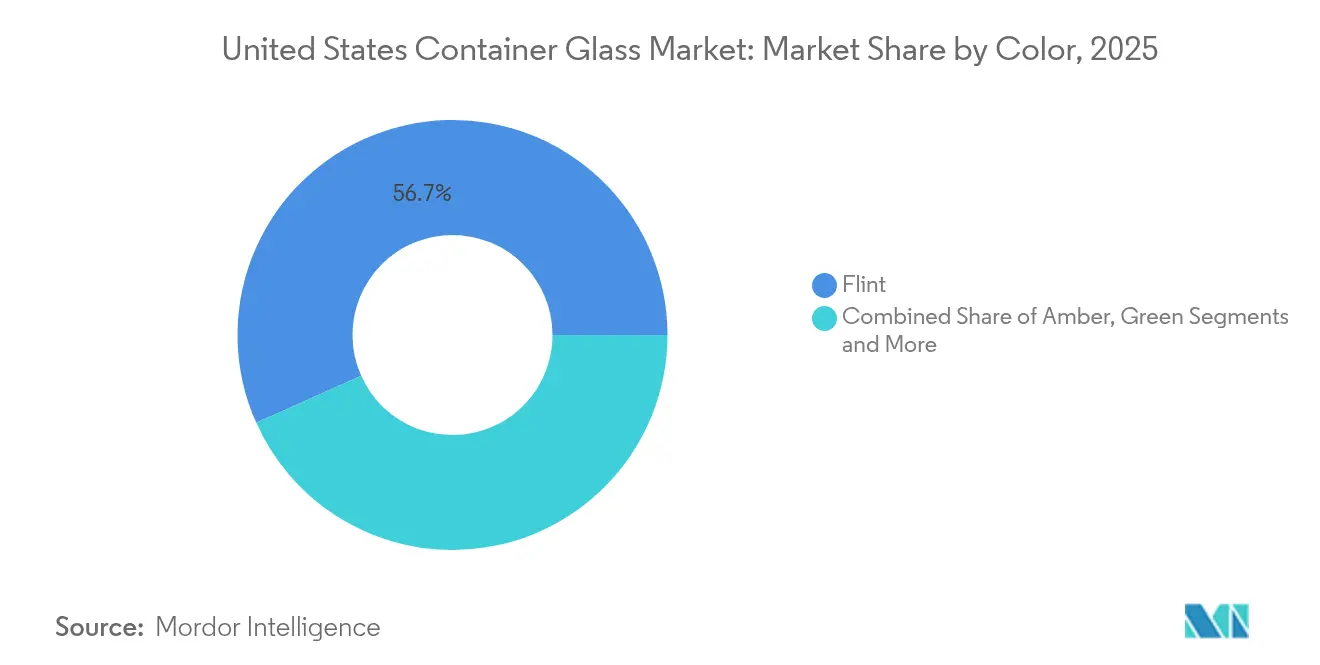

- Por color, se proyecta que el mercado de vidrio para envases de los Estados Unidos para vidrio ámbar crezca a una CAGR del 4,30% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vidrio para Envases de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tendencias de Envases Sostenibles | +0.8% | Nacional; mayor adopción en California, Nueva York, Oregón | Mediano plazo (2-4 años) |

| Premiumización en Envases de Bebidas y Alimentos | +0.7% | Nacional; concentrado en clústeres urbanos artesanales | Corto plazo (≤ 2 años) |

| Auge de las Bebidas Artesanales | +0.6% | Noroeste del Pacífico, Noreste, California | Mediano plazo (2-4 años) |

| Innovación en el Diseño y la Forma de las Botellas | +0.4% | Nacional; marcas premium | Largo plazo (≥ 4 años) |

| Iniciativas de Reciclaje y Economía Circular | +0.5% | Estados con depósito de botellas | Largo plazo (≥ 4 años) |

| Tecnologías de Envases Inteligentes | +0.2% | Nacional; adopción temprana en segmento premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Tendencias de Envases Sostenibles

El vidrio se beneficia de su naturaleza infinitamente reciclable, lo que permite a las marcas cumplir de manera creíble con los objetivos de emisiones de alcance 3 al tiempo que señalan un posicionamiento ambiental premium a los consumidores; el 92% de los compradores estadounidenses caracterizan el vidrio como ecológico, en comparación con el 41% para el plástico. El Glass Packaging Institute y Boston Consulting Group han trazado un camino para elevar el reciclaje de vidrio posconsumo del 31% al 50% para 2030, lo que eliminaría emisiones equivalentes a retirar 300.000 automóviles anualmente. Los estados con sistemas de depósito y devolución ya logran tasas de recuperación superiores al 60%, creando canalizaciones localizadas de calcín que reducen la energía de fusión en aproximadamente un 3% por cada incremento de 10 puntos en el contenido reciclado. El apoyo federal acelera la tendencia: el Departamento de Energía ha comprometido 125 millones de USD para los ensayos de descarbonización de O-I, incluidos proyectos piloto de combustión con oxicombustible, hidrógeno y fusión eléctrica.

Premiumización en Envases de Bebidas y Alimentos

El posicionamiento premium eleva el vidrio en licores, cócteles listos para beber y cafeterías funcionales donde el peso táctil y la claridad comunican autenticidad. La botella ligera de 180 gramos de Johnnie Walker de Diageo demuestra que los atributos premium pueden coexistir con la reducción de material, reduciendo el carbono por botella en aproximadamente 90 gramos de CO₂. La Colección Catalyst de O-I utiliza formas basadas en neurociencia y cierres resellables para elevar a los consumidores a través del compromiso emocional. El café frío premium, la kombucha y los refrescos artesanales adoptan formatos transparentes y de tinte especial para diferenciarse del PET de mercado masivo, aumentando el valor por tonelada incluso cuando los volúmenes quedan por detrás del aluminio.[1]O-I Glass, "La Colección Catalyst," glass-catalog.com Resultado neto: el segmento premium protege los márgenes y contrarresta la pérdida de participación en los segmentos de valor para el mercado de vidrio para envases de los Estados Unidos.

Auge de las Bebidas Artesanales

Estados Unidos alberga más de 9.600 cervecerías artesanales, muchas concentradas en Oregón, Washington, Nueva York y Pensilvania, cada una de las cuales demanda SKU de vidrio diferenciados en pequeños lotes. Ardagh ofrece ahora botellas de 12 onzas de producción nacional en verde esmeralda, ámbar y transparente que los cerveceros artesanales pueden intercambiar en las líneas de llenado sin modificaciones de capital, minimizando el tiempo de inactividad y la exposición al inventario. El segmento de licores artesanales valora la barrera inerte del vidrio que protege los congéneres en fase de vapor, preservando la fidelidad del sabor, central para la narrativa premium. Las bodegas regionales también se aferran al vidrio por su protección oxidativa y UV, manteniendo la demanda incluso cuando las latas incursionan en los segmentos de precio más bajo. En conjunto, estos micromercados generan un tonelaje resiliente y de alto margen que refuerza el mercado de vidrio para envases de los Estados Unidos.

Innovación en el Diseño y la Forma de las Botellas

La fabricación flexible impulsa formas a medida a velocidad comercial. La línea MAGMA de segunda generación de O-I en Bowling Green cambia moldes a demanda con forehearths más pequeños, permitiendo tiradas económicas por debajo de 150.000 unidades. La tecnología Ultra logra hasta un 30% de aligeramiento sin sacrificar la resistencia, reduciendo los costos de transporte mientras defiende el atractivo en el punto de venta. La botella Estampe de 390 gramos de Verallia aprovecha el 82% de contenido reciclado para ofrecer una huella de carbono un 25% menor en comparación con los formatos de vino heredados de 500 gramos. Los prototipos de impresión aditiva de vidrio, las etiquetas NFC para trazabilidad y el embossing de etiquetas habilitado por realidad aumentada amplían aún más la curva de innovación. En conjunto, la agilidad en el diseño y la eficiencia en el uso de recursos fortalecen la competitividad del mercado de vidrio para envases de los Estados Unidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia del Envase de Plástico y Aluminio | -0.9% | Nacional; segmentos de bebidas de valor | Corto plazo (≤ 2 años) |

| Altos Costos de Transporte Debido al Peso del Vidrio | -0.6% | Nacional; distancia de los hornos | Mediano plazo (2-4 años) |

| Fabricación Intensiva en Energía y Emisiones | -0.4% | Estados con energía de alto costo | Largo plazo (≥ 4 años) |

| Fragilidad y Rotura Durante la Manipulación | -0.3% | Nacional; canales de alto volumen | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Competencia del Envase de Plástico y Aluminio

Las botellas de PET pesan un 87% menos que el vidrio comparable, lo que se traduce en costos de envío aproximadamente un tercio más bajos por caja y casi elimina las devoluciones por rotura. El resurgimiento del aluminio en los cócteles listos para beber erosiona aún más los volúmenes unitarios, impulsado por la conveniencia de enfriamiento rápido y la reciclabilidad infinita en la acera. El paso de Distillery 98 a botellas de papel de 83 gramos subraya una frontera marginal pero disruptiva, que afirma una ventaja de carbono seis veces mayor sobre el vidrio según los datos del fabricante. El cumplimiento normativo favorece los plásticos: el 49 CFR Parte 178 impone regímenes de vibración, hidrostáticos y de prueba de caída en los envases compuestos con interiores de vidrio, añadiendo gastos de certificación desconocidos para los envases moldeados por soplado. A menos que los productores de vidrio reduzcan las brechas de costos mediante el aligeramiento y la adopción de calcín, la erosión de la participación en los canales masivos podría moderar el crecimiento del mercado de vidrio para envases de los Estados Unidos.

Altos Costos de Transporte Debido al Peso del Vidrio

Los picos en los precios del flete marítimo y terrestre amplifican la penalización por masa del vidrio. Los datos de la UNCTAD muestran que las tarifas spot de China a la Costa Este de los Estados Unidos se duplicaron hasta 9.945 USD por unidad de cuarenta pies a mediados de 2024, una presión que se traslada de manera desproporcionada a las cargas más pesadas, como los palés de botellas de vidrio. Las desviaciones por el Mar Rojo alargaron los trayectos de los viajes un 12%, impulsando el consumo de combustible de los buques tres veces a velocidades elevadas. A nivel nacional, el traslado de vidrio lleno desde los hornos del Medio Oeste hasta las bodegas artesanales de la Costa Oeste incurre en recargos de combustible que pueden superar el 15% del costo de entrega, mientras que el PET se transporta en rollos ligeros a una fracción del precio. Aunque las botellas de vino ligeras de 300 gramos alivian la carga, la economía del transporte sigue siendo una restricción estructural para el mercado de vidrio para envases de los Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: Las Bebidas Impulsan el Crecimiento del Volumen

Las bebidas contribuyeron con el 61,78% de la participación del mercado de vidrio para envases de los Estados Unidos en 2025, equivalente a 6,74 miles de kilotones de producción, y se prevé que crezcan a una CAGR del 3,02% hasta 2031. Los licores dominan la combinación de valor con botellas transparentes de base alta y gruesa que codifican atributos premium, protegiendo al segmento de la incursión del PET. El volumen de cerveza se ha estabilizado, pero las expansiones artesanales de dos dígitos sostienen SKU de vidrio de nicho, como los formatos de herencia compactos y los bombers de 750 mililitros. El vino absorbe botellas de 750 mililitros y magnums con preferencias de color regionales, verde Burdeos en Napa, transparente en el Pinot de Oregón, mientras que las latas de aluminio incursionan en la participación en el rosé de precio de entrada. Los refrescos artesanales no alcohólicos, el café frío y la kombucha superan el crecimiento total de bebidas, utilizando el vidrio para transmitir autenticidad artesanal, preservar la carbonatación y satisfacer a los compradores de etiqueta limpia.

Los cosméticos y el cuidado personal constituyen la aplicación de más rápido crecimiento, expandiéndose a una CAGR del 4,45% hacia 2031 impulsados por el cuidado de la piel de prestigio, la fragancia y los formatos listos para recargar. Los frascos de vidrio sin aire reducen la oxidación en los sueros de vitamina C, y los tubos de rímel integran un 40% de contenido reciclado sin comprometer el color. Los alimentos, mermeladas y salsas siguen siendo elementos básicos estables, con condimentos gourmet que migran hacia frascos cuadrados franceses con marca en relieve.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Color: Dominio del Transparente con Crecimiento del Ámbar

El vidrio transparente retuvo el 56,70% del tamaño del mercado de vidrio para envases de los Estados Unidos en 2025, gracias a su claridad, neutralidad de diseño y amplia adopción en licores, salsas y bebidas especiales. La visibilidad del color del líquido mejora la diferenciación en el punto de venta para el café frío, que a menudo presenta cascadas de nitrógeno en botellas transparentes con efecto teatral. El énfasis en los visuales aptos para Instagram consolida aún más el papel del transparente en las bebidas no alcohólicas premium.

El vidrio ámbar está preparado para la adopción más rápida con una CAGR del 4,30% gracias a su ventaja de bloqueo UV que protege los biológicos sensibles a la luz y los aceites de lúpulo. La expansión de los inyectables biológicos y las bebidas enriquecidas con vitaminas amplía la presencia del ámbar en los productos farmacéuticos y las bebidas funcionales.

El vidrio verde se concentra en los clústeres de botellas de vino, donde la tradición y la identidad regional superan las consideraciones funcionales; el programa BottleDrop de Oregón apoya los flujos de calcín verde de circuito cerrado, elevando el contenido reciclado por encima del 70%. Los azules cobalto especiales y los negros mate habitan en ediciones limitadas de licores y tiradas de refrescos artesanales, capturando un espacio de precio premium, aunque representan menos del 3% del tonelaje total.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Los corredores de hornos en Ohio anclan el mercado de vidrio para envases de los Estados Unidos: Pensilvania, la Costa del Golfo y el Sureste, co-ubicados con redes de gas natural y depósitos de sílice que reducen los costos de lote. La planta MAGMA de O-I en Bowling Green, Kentucky, ejemplifica el giro hacia una capacidad ágil y distribuida regionalmente, optimizada para producciones diarias inferiores a 500 toneladas. Las bodegas del oeste dependen en gran medida de los flujos de importación y los hornos de la Costa Oeste, pero los choques logísticos de 2024 subrayaron la resiliencia del suministro nacional.

Los estados con leyes de depósito de botellas como California, Oregón y Nueva York reportan tasas de reciclaje superiores al 60%, sustentando canalizaciones estables de calcín que reducen los costos de lote por tonelada en 6-8 USD y reducen las emisiones de CO₂ de los hornos un 5% por cada incremento de 10 puntos en el calcín. El reciclaje en el Medio Oeste se sitúa por debajo del 20% debido a la contaminación en los centros de recuperación de materiales de flujo único, lo que limita la disponibilidad de calcín y perpetúa la minería de lotes vírgenes en Illinois e Indiana. Los diferenciales de precios de la energía configuran aún más la competitividad: los hornos de la Costa del Golfo se benefician de contratos de gas natural Henry Hub por debajo de 3,00 USD por MMBtu, mientras que Nueva Inglaterra paga primas 1,8 veces superiores, lo que impulsa los envíos entrantes desde regiones de menor costo.

La financiación federal de descarbonización canalizó 125 millones de USD hacia las renovaciones de O-I en Ohio y Texas, añadiendo impulsores de oxicombustible y proyectos piloto de electrificación de hornos que podrían reducir las emisiones un 25% para 2027. La congestión portuaria en Los Ángeles-Long Beach durante 2024 se manifestó en tarifas de permanencia de contenedores, incentivando a las marcas de bebidas de la Costa Oeste a abastecerse localmente de botellas en lugar de importar botellas transparentes más pesadas de Asia.

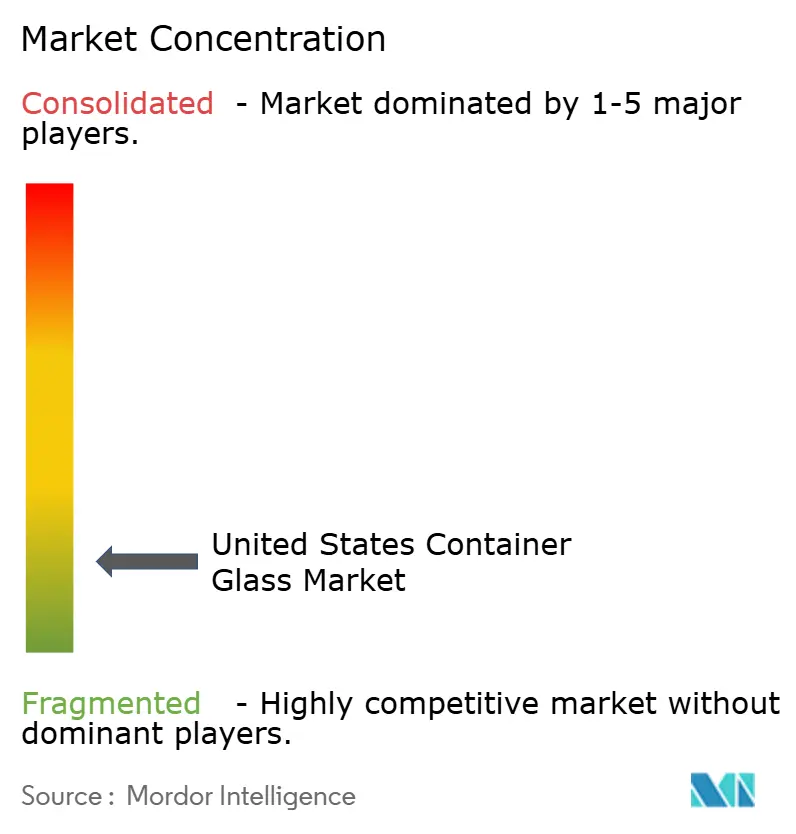

Panorama Competitivo

El mercado de vidrio para envases de los Estados Unidos está moderadamente concentrado: O-I Glass, Ardagh Group y Verallia poseen colectivamente alrededor del 65% de la participación, mientras que una larga cola de hornos regionales y convertidores especializados cubre volúmenes de nicho[3]ARD Finance S.A., "Informe Intermedio T2 2024," ardholdings-sa.com . La reestructuración "Fit to Win" de O-I apunta a 650 millones de USD en ahorros para 2027 e incluye reconstrucciones de hornos, despliegues de MAGMA y un proyecto piloto de 100% biocombustible en Harlow que logró una carga de calcín del 88% en marzo de 2025. Ardagh cerró Houston e interrumpió indefinidamente Seattle en 2024, redistribuyendo la producción a hornos de mayor eficiencia al tiempo que introdujo una línea de vino ligero de 300 gramos en julio de 2025.

Los conocimientos de Verallia sobre hornos eléctricos europeos pueden transferirse a sus instalaciones en los Estados Unidos, posicionando a la empresa como líder en conocimiento de electrificación. El enfoque estratégico ha pasado de la capacidad pura hacia la flexibilidad, la circularidad y el compromiso digital. Diageo se asoció con SharpEnd para integrar chips NFC en las botellas de Johnnie Walker, permitiendo la verificación de procedencia y contenido dinámico, elevando así el vidrio de envase a punto de contacto conectado.

O-I y Revino están pilotando un circuito de enjuague y reutilización de botellas de vino en el Noroeste del Pacífico que puede extender la vida útil de la botella ocho ciclos, mejorando la paridad de costos con el aluminio mientras reduce el CO₂ en 80 gramos por rotación. Las barreras de entrada siguen siendo formidables: la certificación del Departamento de Transporte para el envasado interior de vidrio peligroso y los hornos intensivos en capital crean disciplina del lado de la oferta que modera las guerras de precios incluso cuando los márgenes se reducen.

Líderes de la Industria de Vidrio para Envases de los Estados Unidos

O-I Glass, Inc

Ardagh Group S.A.

Verallia S.A.

Gerresheimer AG

Stoelzle Glass USA Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: O-I completó un ensayo de horno con 100% biocombustible en Harlow, Reino Unido, con una carga de calcín del 88% y quemadores de oxicombustible.

- Febrero de 2025: O-I reportó los resultados del ejercicio fiscal 2024, destacando el progreso de la reestructuración bajo Fit to Win y confirmó un objetivo de ahorro acumulado de 650 millones de USD.

- Enero de 2025: Gerresheimer cerró la adquisición de Bormioli Pharma, añadiendo el envasado de adherencia digital Gx Cap a su línea de productos en los Estados Unidos.

- Diciembre de 2024: Ardagh publicó una hoja de ruta global de descarbonización comprometiendo objetivos basados en la ciencia en toda su red de vidrio en América del Norte.

Alcance del Informe del Mercado de Vidrio para Envases de los Estados Unidos

Las botellas y envases de vidrio ofrecen una solución eficaz para preservar los productos de consumo, garantizando su seguridad, frescura y calidad durante períodos prolongados, al tiempo que facilitan el transporte. Estas soluciones de envasado están diseñadas para proteger el contenido de factores externos como la luz, el aire y la humedad, que pueden degradar la calidad del producto. Las industrias de bebidas alcohólicas y no alcohólicas utilizan principalmente botellas y envases de vidrio debido a su inercia química, esterilidad e impermeabilidad. Estas propiedades hacen que el vidrio sea ideal para mantener el sabor, el aroma y la integridad general de las bebidas.

Además, el envasado de vidrio es reciclable y respetuoso con el medio ambiente, en consonancia con las crecientes preferencias de los consumidores por los productos sostenibles. Este análisis de mercado abarca las industrias de usuarios finales más importantes, incluidas las bebidas, los alimentos, los productos farmacéuticos y los cosméticos. Cada uno de estos sectores tiene requisitos específicos de envasado, y los envases de vidrio están adaptados para satisfacer estas diversas necesidades, desde la conservación de productos alimenticios hasta garantizar la estabilidad de las formulaciones farmacéuticas y proteger la calidad de los artículos cosméticos.

El mercado de vidrio para envases de los Estados Unidos está segmentado por vertical de usuario final (bebidas [bebidas alcohólicas (cerveza, vino, licores y otras bebidas alcohólicas {sidra y otras bebidas fermentadas}), bebidas no alcohólicas (jugos, bebidas carbonatadas (CSDs), bebidas a base de productos lácteos, otras bebidas no alcohólicas)], alimentos [mermelada, jalea, confituras, miel, embutidos y condimentos, aceite, encurtidos], cosméticos y cuidado personal, productos farmacéuticos (excluyendo viales y ampollas) y perfumería), por color (verde, ámbar, transparente y otros colores). El informe ofrece pronósticos de mercado y tamaño en volumen (kilotones) para todos los segmentos anteriores.

| Bebidas | Alcohólicas | Cerveza |

| Vino | ||

| Licores | ||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | ||

| No Alcohólicas | Jugos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas a Base de Productos Lácteos | ||

| Otras Bebidas No Alcohólicas | ||

| Alimentos (Mermelada, Jalea, Confituras, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | ||

| Cosméticos y Cuidado Personal | ||

| Productos Farmacéuticos (excluyendo Viales y Ampollas) | ||

| Perfumería | ||

| Verde |

| Ámbar |

| Transparente |

| Otros Colores |

| Por Usuario Final | Bebidas | Alcohólicas | Cerveza |

| Vino | |||

| Licores | |||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | |||

| No Alcohólicas | Jugos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas a Base de Productos Lácteos | |||

| Otras Bebidas No Alcohólicas | |||

| Alimentos (Mermelada, Jalea, Confituras, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | |||

| Cosméticos y Cuidado Personal | |||

| Productos Farmacéuticos (excluyendo Viales y Ampollas) | |||

| Perfumería | |||

| Por Color | Verde | ||

| Ámbar | |||

| Transparente | |||

| Otros Colores | |||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se proyecta para la demanda de vidrio para envases en los Estados Unidos hasta 2031?

Se prevé que el mercado de vidrio para envases de los Estados Unidos crezca a una CAGR del 3,21% entre 2026 y 2031, alcanzando 13,18 millones de toneladas al final del período.

¿Qué aplicación impulsa actualmente el mayor tonelaje de vidrio en el país?

El envasado de bebidas lidera con una participación del 61,78% y continúa siendo el ancla del crecimiento del volumen, especialmente en licores artesanales, cerveza y bebidas no alcohólicas premium.

¿Por qué el vidrio ámbar está ganando terreno más rápido que otros colores?

Las botellas ámbar proporcionan protección UV crítica para biológicos, productos farmacéuticos y cervezas artesanales ricas en lúpulo, apoyando una CAGR del 4,30% hasta 2031.

¿Cómo están abordando los fabricantes de vidrio la alta intensidad energética?

Los productores están ensayando la combustión con oxicombustible, diseños ligeros, mayores cargas de calcín e incluso hornos con 100% biocombustible para reducir costos y emisiones.

¿Qué estados registran las tasas de reciclaje de vidrio más altas?

Oregón, California y Nueva York superan el 60% de recuperación gracias a las leyes de depósito y devolución, creando sólidas cadenas de suministro de calcín que reducen los costos de lote.

Última actualización de la página el: