Tamaño y Participación del Mercado de Vidrio para Envases de Colombia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

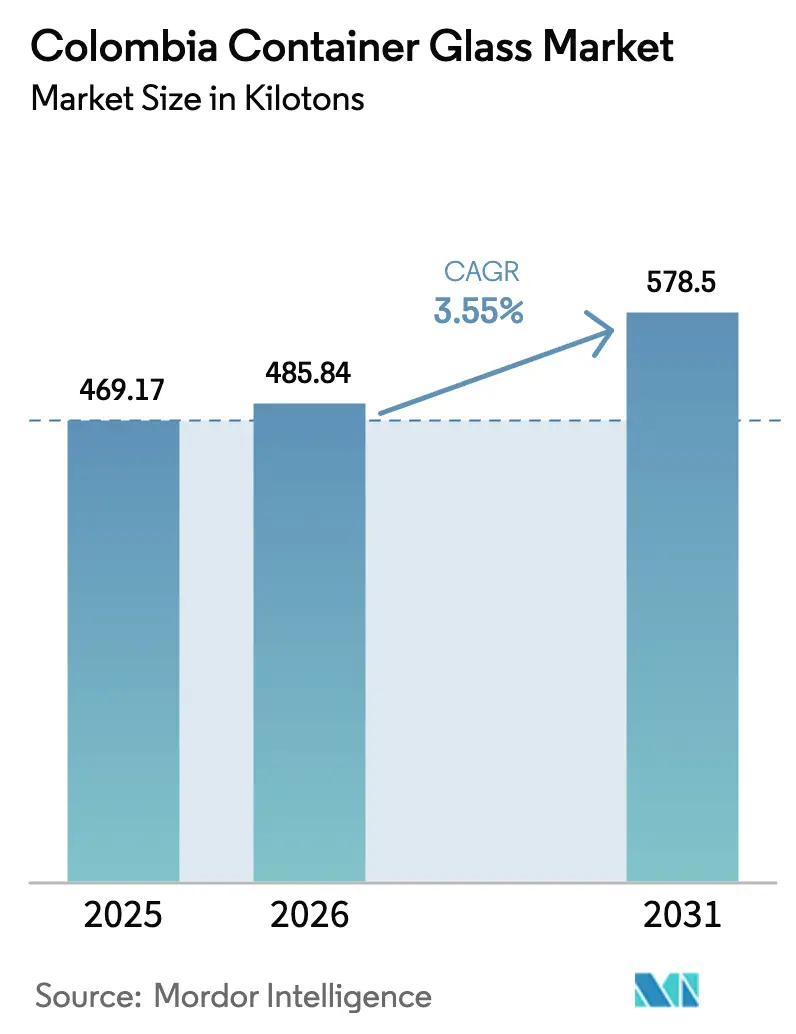

| Tamaño del mercado en el año base (2025) | 469.17 kilotones |

| Volumen del Mercado (2026) | 485.84 kilotones |

| Volumen del Mercado (2031) | 578.5 kilotones |

| Tasa de crecimiento (2026 - 2031) | 3.55% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio para Envases de Colombia por Mordor Intelligence

El tamaño del mercado de vidrio para envases de Colombia en 2026 se estima en 485,84 kilotoneladas, creciendo desde el valor de 2025 de 469,17 kilotoneladas, con proyecciones para 2031 que muestran 578,5 kilotoneladas, creciendo a una CAGR del 3,55% entre 2026 y 2031. Las ganancias sostenidas de volumen provienen de las normas obligatorias de responsabilidad extendida del productor (REP), la creciente demanda de los consumidores por envases sostenibles y las modernizaciones de hornos a gran escala que mejoran la economía del suministro local. Los propietarios de marcas están pivotando hacia botellas con mayor contenido reciclado para cumplir los objetivos de recuperación de la Resolución 1407, mientras que la premiumización en cerveza y licores artesanales respalda las ofertas de valor agregado en vidrio transparente y ámbar. La geografía montañosa del país hace que el vidrio importado sea menos competitivo, lo que permite a los actores establecidos proteger sus márgenes incluso cuando el PET y el aluminio desafían los segmentos de entrada. La renovación de USD 120 millones de O-I Glass en Zipaquirá reduce el consumo de energía por tonelada hasta en un 15%, otorgando a la empresa una ventaja en costos y catalizando una adopción tecnológica más amplia.

Conclusiones Clave del Informe

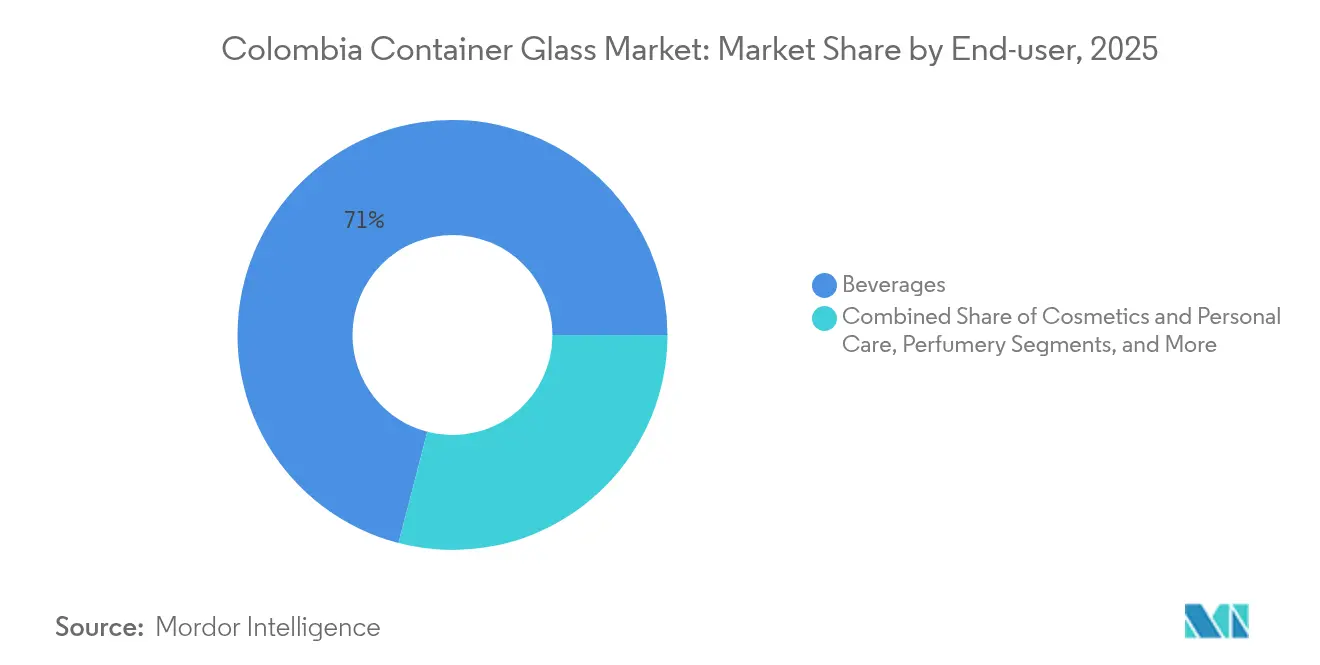

- Por usuario final, las bebidas capturaron el 70,96% de la participación del mercado de vidrio para envases de Colombia en 2025.

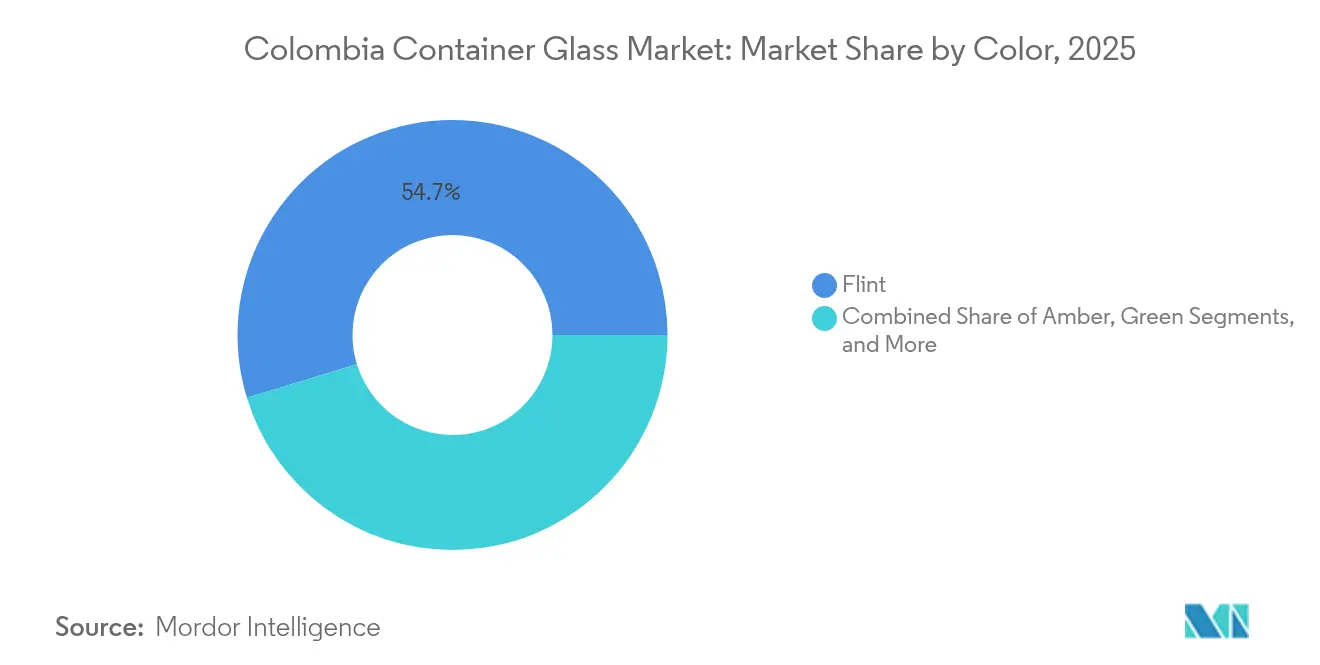

- Por color, se proyecta que el mercado de vidrio para envases de Colombia para vidrio ámbar crezca a una CAGR del 5,46% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vidrio para Envases de Colombia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta preferencia del consumidor por envases sostenibles | +1.2% | Nacional, más fuerte en Bogotá y Medellín | Mediano plazo (2-4 años) |

| Rápido crecimiento de los segmentos domésticos de cerveza y licores RTD | +0.8% | Antioquia y Cundinamarca | Corto plazo (≤ 2 años) |

| Normas obligatorias de REP y contenido reciclado (Resolución 1407) | +0.6% | Nacional, en expansión 2023-2028 | Largo plazo (≥ 4 años) |

| Expansión del horno de O-I en Zipaquirá que desbloquea el suministro local | +0.4% | Corredor central | Corto plazo (≤ 2 años) |

| Premiumización de licores artesanales que impulsa botellas a medida | +0.3% | Bogotá, Medellín, Cali | Mediano plazo (2-4 años) |

| Alianzas entre minoristas y recicladores que impulsan la disponibilidad de calcín | +0.2% | Principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Preferencia del Consumidor por Envases Sostenibles

Los cuadros de mando de sostenibilidad introducidos por los principales minoristas recompensan cada vez más los materiales circulares, impulsando la adopción del vidrio por delante de las alternativas plásticas de un solo uso. Postobón obtuvo el 31,4% de su embalaje de materiales reciclados en 2019 y tiene como objetivo alcanzar un contenido de vidrio reciclado del 50% para 2024, reforzando así la demanda de capacidad de calcín.[1]Mundo Expo Pack, "Postobón y sus tres pilares para la consolidación de la economía circular," mundoexpopack.com La Resolución 1407 inclina aún más el campo de juego al establecer cuotas obligatorias de devolución y ampliar la cobertura geográfica para incluir el archipiélago de San Andrés y ciudades adicionales hasta 2028. A medida que las ecoetiquetas para el consumidor pasan de ser un nicho a convertirse en corriente principal, las marcas de bebidas y cosméticos dependen cada vez más del vidrio premium para comunicar sus credenciales ambientales y justificar las primas de precio en el comercio minorista.

Rápido Crecimiento de los Segmentos Domésticos de Cerveza y Licores RTD

El consumo de cerveza se expandió un 7% en 2025, con Águila y Póker juntas acaparando más de la mitad del valor del mercado, concentrando la demanda de botellas en unos pocos envasadores de alto volumen. Los licores listos para beber reflejan esta trayectoria a medida que los millennials buscan cócteles de calidad de bar en casa. En enero de 2025, la fabricación de bebidas creció un 2,7% incluso cuando la producción industrial general se contrajo, lo que subraya las cualidades defensivas del segmento. Las botellas ámbar se benefician de manera desproporcionada porque los destiladores artesanales y las líneas RTD requieren protección UV y un atractivo distintivo en los estantes.

Normas Obligatorias de REP y Contenido Reciclado (Resolución 1407)

La Resolución 1407 exige a los productores registrar sus volúmenes de residuos, presentar planes de gestión ambiental y cumplir cuotas de recuperación crecientes, formalizando así la cadena de valor del calcín. Las empresas que no puedan asegurar materia prima reciclada corren el riesgo de sanciones por incumplimiento, lo que crea una prima para las redes de recolección integradas. El centro de calcín colombiano de O-I, inaugurado en 2021, posiciona a la empresa para monetizar el vidrio de desecho interno y los flujos de terceros, al tiempo que abastece sus hornos de Zipaquirá. La puntuación multicriteria del reglamento incentiva los programas colectivos, pero eleva las barreras para los pequeños participantes que carecen de capacidades de auditoría.

Expansión del Horno de O-I en Zipaquirá que Desbloquea el Suministro Local

La modernización de USD 120 millones introdujo sistemas de combustión oxi-combustible y de recuperación de calor residual, que redujeron el consumo específico de gas y las emisiones de carbono en aproximadamente un 15% por tonelada, creando 100 nuevos empleos y mejorando la flexibilidad de producción. Los cambios de color más rápidos permiten a la planta atender los SKU de bebidas artesanales emergentes sin sacrificar la eficiencia. El momento se alinea con la creciente demanda de REP, proporcionando a los envasadores domésticos una fuente segura de envases con alto contenido reciclado y mitigando la exposición a las importaciones en medio de costos de flete volátiles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sustitución por PET y aluminio en segmentos de valor | -0.7% | Mercados rurales sensibles al precio | Corto plazo (≤ 2 años) |

| Volatilidad del precio de la energía para hornos de gas | -0.5% | Todos los sitios de fabricación | Corto plazo (≤ 2 años) |

| Logística montañosa que infla los costos de transporte | -0.3% | Corredor andino | Largo plazo (≥ 4 años) |

| Escasez de técnicos especializados en hornos | -0.2% | A nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sustitución por PET y Aluminio en Segmentos de Valor

El lanzamiento por parte de Amcor de la primera botella de aceite de cocina de PET con 100% de contenido reciclado de Colombia ilustra cómo los envases de polímero pueden erosionar los volúmenes de vidrio sensibles al costo. Las latas de aluminio ofrecen una mejor economía de flete por su menor peso y mayores tasas de reciclaje, especialmente en la distribución rural, donde el transporte representa una mayor proporción del costo de entrega. Si bien las bebidas premium aún prefieren el vidrio por la calidad percibida, los SKU de valor experimentan cada vez más con formatos alternativos, limitando el potencial alcista en los nichos de entrada.

Volatilidad del Precio de la Energía para Hornos de Gas

El gas industrial en Bogotá cotiza consistentemente por encima de USD 12,5 por Mbtu, en comparación con USD 3,6 por Mbtu en Estados Unidos, erosionando los márgenes de las fundiciones de alta intensidad energética. Las normas de priorización del suministro de Colombia asignan volúmenes escasos a los sectores residencial y de generación de energía durante los períodos pico, obligando a las plantas de vidrio a absorber el riesgo de cortes de carga. Los fabricantes más pequeños sin modernizaciones de eficiencia luchan por competir con la plataforma oxi-combustible de O-I, acelerando la consolidación del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: Las Bebidas Impulsan la Adopción de Vidrio Premium

Las bebidas mantuvieron una participación dominante del 70,96% en el mercado de vidrio para envases de Colombia en 2025, ya que las grandes cerveceras y los destiladores artesanales continuaron favoreciendo el vidrio por la diferenciación del producto, la seguridad y la estabilidad en los estantes. La resiliencia del segmento quedó de manifiesto cuando la producción de bebidas creció un 2,7% en enero de 2025 mientras que la manufactura total se contrajo, reforzando las características defensivas del vidrio. Las franquicias de alto volumen de Bavaria permiten economías de escala para botellas estándar, mientras que las marcas artesanales emergentes demandan moldes a medida que conllevan márgenes más altos. El segmento de cosméticos y cuidado personal registró una CAGR del 5,32%, impulsado por las preferencias regulatorias por envases inertes y por la expansión del comercio minorista de belleza de Colombia en Bogotá, Medellín y Cali. Los alimentos básicos, como salsas y condimentos, continúan estabilizando el tonelaje base porque los productores artesanales promueven el vidrio como un medio de envasado premium. Las aplicaciones farmacéuticas aprovechan las propiedades de barrera del vidrio, y la perfumería sigue siendo un canal de nicho pero lucrativo donde los acabados decorativos elevan los precios de venta promedio.

A medida que los envasadores de bebidas se comprometen con umbrales más altos de contenido reciclado, la disponibilidad de calcín se convierte en una palanca competitiva para los proveedores. El centro dedicado de O-I asegura la demanda interna al tiempo que abre flujos de ingresos de terceros provenientes de envasadores competidores que buscan el cumplimiento de la REP. Las marcas de cosméticos dependen del vidrio para transmitir lujo, compensando el mayor peso de envío a través de volúmenes unitarios más pequeños y precios más altos. Se proyecta que el tamaño del mercado de vidrio para envases de Colombia para bebidas avance en paralelo con los SKU premium, aunque algunas líneas de cerveza de bajo precio están experimentando con PET rellenable para gestionar costos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Color: Dominio del Vidrio Transparente con Aceleración del Ámbar

El vidrio transparente representó el 54,72% de la participación del mercado de vidrio para envases de Colombia en 2025, impulsado por su amplia aceptación en bebidas, alimentos y usos de cuidado personal, donde la visibilidad del producto es crucial. El ámbar, por el contrario, se acelera a una CAGR del 5,46%, impulsado por los licores artesanales que requieren protección UV y por los farmacéuticos interesados en salvaguardar las formulaciones sensibles a la luz. La línea flexible de O-I en Zipaquirá puede cambiar de color rápidamente, lo que permite economías de lotes más pequeños y estimula la adopción entre las microdestilerías y los cerveceros independientes. El vidrio verde permanece confinado a nichos selectos de vino y bebidas especiales, mientras que los azules y negros decorativos atienden a cosméticos y perfumería de alto margen.

La disponibilidad de calcín marrón reciclado respalda las métricas de recuperación de la Resolución 1407 porque el ámbar puede aceptar mayores niveles de impurezas sin deteriorar su estética. La participación del mercado de vidrio para envases de Colombia para el ámbar se encuentra, por tanto, en una trayectoria gradualmente ascendente a medida que aumentan las cuotas regulatorias. El vidrio transparente sigue siendo el líder en tonelaje absoluto, pero su crecimiento se modera hacia la CAGR del mercado del 3,55% a medida que la penetración base se aproxima a la saturación en los refrescos y frascos de alimentos convencionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Los clústeres de producción en torno a Bogotá, Medellín y Cali alinean la capacidad de los hornos con los principales corredores de envasado de bebidas del país, garantizando entregas de botellas oportunas a tarifas de flete competitivas. La consolidación por parte de O-I de Envigado en su ampliada planta de Zipaquirá concentra más del 70% de la fusión nacional en el centro de Colombia, simplificando la orquestación de la cadena de suministro al tiempo que aprovecha las economías de escala. Los hogares de Antioquia y Cundinamarca consumen cerveza a tasas un 78% superiores a la media nacional, lo que subraya la densidad de la demanda de botellas y justifica la expansión de hornos en proximidad a estos puntos de alta demanda.

El mandato de la Resolución 1407 de extender la cobertura de REP al archipiélago de San Andrés en 2022 y a municipios adicionales para 2028 impulsa a los recicladores a invertir en la recolección de calcín en zonas históricamente desatendidas. Aunque la topografía montañosa del corredor andino infla los costos de transporte por carretera, simultáneamente protege a los productores locales de importaciones más baratas al elevar los precios de entrega para los proveedores extranjeros. Los puertos costeros de Barranquilla y Cartagena sirven como conductos para botellas especiales y materias primas; Distribuidora Córdoba por sí sola manejó USD 26,69 millones en importaciones de vidrio y USD 4,42 millones en exportaciones durante el período 2021-2025, ilustrando flujos comerciales trans-andinos activos.

De cara al futuro, se espera que las mejoras de infraestructura vinculadas a los proyectos de autopistas de peaje 5G de Colombia compriman los tiempos de transporte entre las terminales costeras y los nodos de consumo interior, lo que podría moderar los gastos generales de logística tanto para el vidrio doméstico como para el importado. Sin embargo, los hornos locales conservan una cobertura natural porque los ahorros en flete a menudo compensan los mayores costos de energía, preservando la competitividad del vidrio incluso bajo regímenes arancelarios moderados. Los gobiernos regionales también incentivan el procesamiento de calcín en tierra para cumplir las crecientes cuotas de REP, fomentando ecosistemas de suministro circular que favorecen a las fundiciones próximas.

Panorama Competitivo

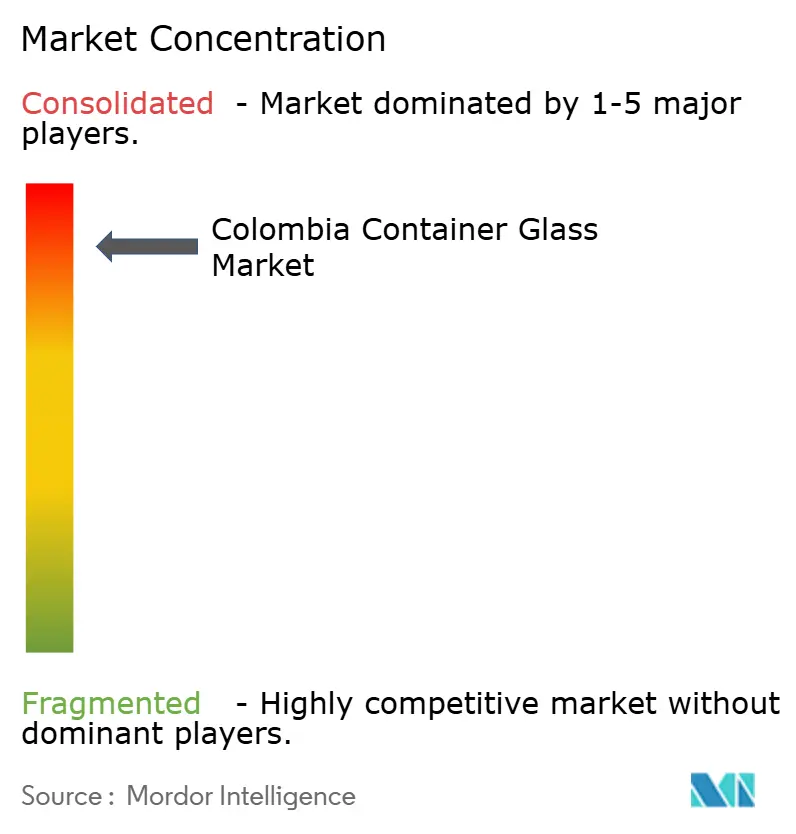

El mercado de vidrio para envases de Colombia está altamente concentrado, con O-I Glass operando el único complejo multi-horno del país tras el cierre de su planta de Envigado y la modernización de USD 120 millones de Zipaquirá en 2024. Este sitio ahora se ubica entre los tres activos latinoamericanos más grandes de la empresa, otorgándole una escala y sofisticación tecnológica sin parangón. Los fabricantes más pequeños, como New High Glass Colombia S.A.S., compiten en cosméticos, perfumería y botellas personalizadas de corta tirada, donde la agilidad supera al tonelaje de los hornos. Los intermediarios de importación-exportación, como Distribuidora Córdoba, complementan el suministro doméstico abasteciendo envases de nicho de México y Europa para clientes artesanales.

Los quemadores oxi-combustible y los sistemas de recuperación de calor residual de O-I reducen la intensidad de gas por tonelada y las emisiones de CO₂, resultando en menores costos variables y un camino más fluido hacia los objetivos de descarbonización. El centro de calcín de 2021 estrecha aún más el ciclo entre la recolección y la fusión, permitiendo a la planta ofrecer botellas con mayor contenido reciclado que ayudan a los envasadores de bebidas a cumplir los requisitos de la Resolución 1407. Los actores secundarios carecen de presupuestos de capital comparables, lo que limita la rivalidad doméstica a formatos de nicho en lugar de batallas de volumen.

Las alianzas estratégicas también configuran el terreno competitivo. Tecnoglass, conocida principalmente por el vidrio plano arquitectónico, refinanció una línea de crédito rotativa sindicada de USD 500 millones en septiembre de 2025, señalando posibles fondos de diversificación que podrían extenderse a iniciativas de envases.[3]LexLatin, "Tecnoglass alcanza refinanciamiento de línea de crédito sindicada," lexlatin.com Mientras tanto, el lanzamiento de PET con 100% de contenido reciclado de Amcor Rigid Packaging retrata una rivalidad entre materiales en lugar de una competencia directa frente al vidrio. A pesar de las amenazas externas, los altos costos de sustitución y el estricto cumplimiento de la REP actúan como fuertes barreras de entrada; el mercado de vidrio para envases de Colombia está firmemente anclado en torno a O-I y un pequeño grupo de empresas especializadas.

Líderes de la Industria de Vidrio para Envases de Colombia

O-I Glass, Inc.

Distribuidora Cordoba SAS

CFC CAFARCOL SAS

New High Glass

Feemio Group Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Tecnoglass refinanció y amplió su línea de crédito rotativa sindicada a USD 500 millones, extendiendo el vencimiento hasta 2030.

- Mayo de 2025: Global Packaging Solutions presentó sistemas de bolsa en caja para líquidos en Colombia con una capacidad mensual de 350.000 unidades, orientados a exportaciones a mercados vecinos.

- Noviembre de 2024: SIG se asoció con Celema para introducir tecnología de llenado aséptico en envases de cartón, diseñada específicamente para leche saborizada y bebidas a base de plantas.

- Abril de 2024: O-I Glass completó una transformación sostenible y expansión de USD 120 millones de su planta de Zipaquirá, reduciendo el CO₂ hasta en un 15% por tonelada y añadiendo aproximadamente 100 empleos.

Alcance del Informe del Mercado de Vidrio para Envases de Colombia

Los envases de vidrio son recipientes fabricados en vidrio utilizados para almacenar y proteger productos como alimentos, bebidas, productos farmacéuticos, cosméticos y productos químicos. Disponibles en diversas formas y tamaños, como botellas, frascos y viales, estos envases proporcionan cierres herméticos y protegen el contenido de contaminantes externos. El envasado en vidrio es valorado por su naturaleza no reactiva, la preservación de la calidad del producto y su alta reciclabilidad. Estos atributos hacen de los envases de vidrio una opción preferida para el envasado en múltiples industrias.

El mercado de vidrio para envases de Colombia está segmentado por sector de usuario final (bebidas [bebidas alcohólicas (cerveza, vino, licores y otras bebidas alcohólicas {sidra y otras bebidas fermentadas}), bebidas no alcohólicas (jugos, bebidas carbonatadas (CSDs), bebidas a base de productos lácteos, otras bebidas no alcohólicas)], alimentos [mermelada, jalea, confituras, miel, embutidos y condimentos, aceite, encurtidos], cosméticos y cuidado personal, productos farmacéuticos (excluyendo viales y ampollas) y perfumería, por color (verde, ámbar, transparente y otros colores) y por país (Alemania, Italia, Francia, Polonia, Reino Unido, España, Rusia y Resto de Europa). El informe ofrece pronósticos y tamaño del mercado en volumen (kilotoneladas) para todos los segmentos anteriores.

| Bebidas | Alcohólicas | Cerveza |

| Vino | ||

| Licores | ||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | ||

| No Alcohólicas | Jugos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas a Base de Productos Lácteos | ||

| Otras Bebidas No Alcohólicas | ||

| Alimentos (Mermelada, Jalea, Confituras, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | ||

| Cosméticos y Cuidado Personal | ||

| Productos Farmacéuticos (excluyendo Viales y Ampollas) | ||

| Perfumería | ||

| Verde |

| Ámbar |

| Transparente |

| Otros Colores |

| Por Usuario Final | Bebidas | Alcohólicas | Cerveza |

| Vino | |||

| Licores | |||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | |||

| No Alcohólicas | Jugos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas a Base de Productos Lácteos | |||

| Otras Bebidas No Alcohólicas | |||

| Alimentos (Mermelada, Jalea, Confituras, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | |||

| Cosméticos y Cuidado Personal | |||

| Productos Farmacéuticos (excluyendo Viales y Ampollas) | |||

| Perfumería | |||

| Por Color | Verde | ||

| Ámbar | |||

| Transparente | |||

| Otros Colores | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen proyectado para los productores de vidrio para envases de Colombia en 2031?

Se prevé que el mercado de vidrio para envases de Colombia alcance las 578,5 kilotoneladas en 2031, lo que refleja una CAGR del 3,55% desde 2026.

¿Qué tan significativo es el papel de las bebidas en la demanda de envases?

Las bebidas representan el 70,96% del volumen nacional de vidrio en 2025, y su crecimiento sustenta la mayor parte de las expansiones de capacidad.

¿Por qué el vidrio ámbar está ganando participación?

Los envasadores de licores artesanales y productos farmacéuticos prefieren el ámbar por la protección UV, impulsando una CAGR del 5,46% en este segmento de color.

¿Cómo influye la Resolución 1407 en las estrategias de abastecimiento?

La norma exige objetivos de recuperación crecientes, lo que lleva a los envasadores a asegurar suministros de calcín reciclado y a favorecer a los fabricantes de vidrio integrados.

¿Qué regiones impulsan el mayor consumo de botellas de vidrio?

Antioquia y Cundinamarca lideran la demanda debido a su desproporcionado consumo de cerveza y la concentración de líneas de embotellado.

¿Qué modernizaciones tecnológicas mejoran la economía de los hornos?

La combustión oxi-combustible y la recuperación de calor residual de O-I reducen el consumo de gas y las emisiones de CO₂ en aproximadamente un 15% por tonelada de vidrio fundido.

Última actualización de la página el: