Tamaño y Participación del Mercado de Vidrio para Envases de Ecuador

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

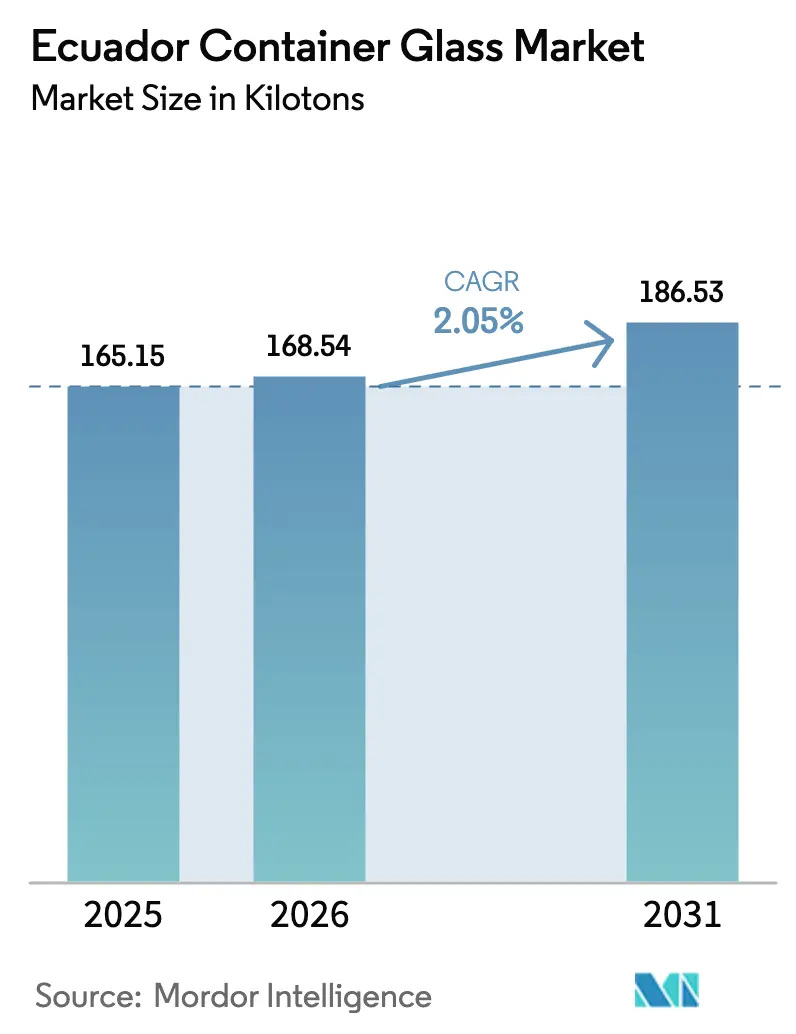

| Tamaño del mercado en el año base (2025) | 165.15 kilotones |

| Volumen del Mercado (2026) | 168.54 kilotones |

| Volumen del Mercado (2031) | 186.53 kilotones |

| Tasa de crecimiento (2026 - 2031) | 2.05% CAGR |

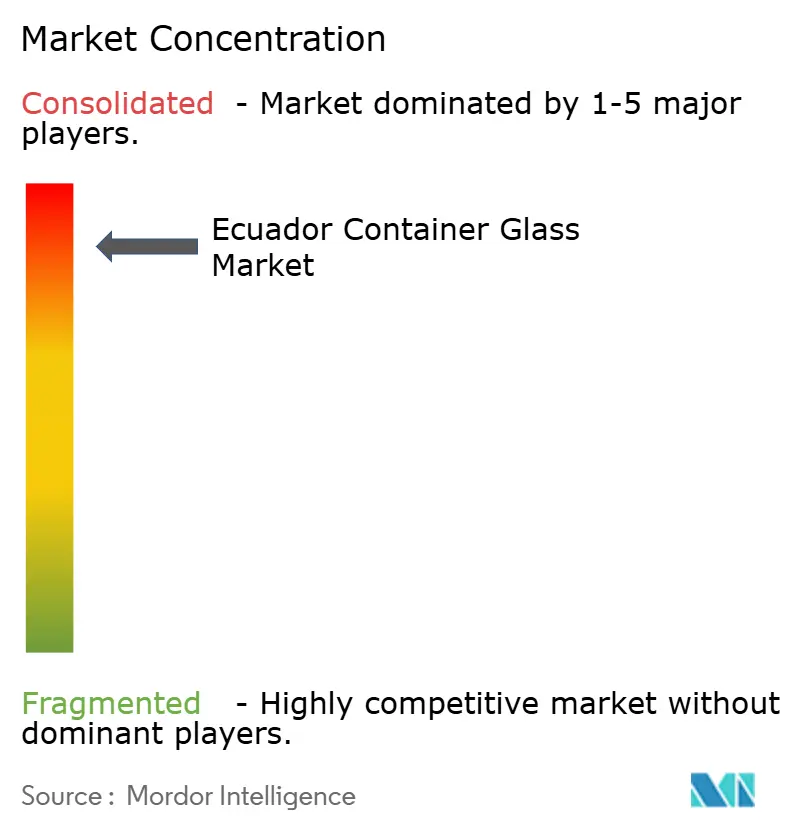

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio para Envases de Ecuador por Mordor Intelligence

Se espera que el tamaño del mercado de vidrio para envases de Ecuador crezca de 165,15 kilotoneladas en 2025 a 168,54 kilotoneladas en 2026 y se prevé que alcance 186,53 kilotoneladas en 2031 a una CAGR del 2,05% durante el período 2026-2031. La maduración de la demanda interna, la estructura de fabricante único del país y el consumo estable de bebidas sustentan el tamaño actual del mercado, mientras que las restricciones graduales al plástico, el procesamiento de alimentos orientado a la exportación y la expansión del llenado y acabado farmacéutico mantienen el crecimiento en curso. El aumento de las tasas de reciclaje, formalizadas bajo las normas de responsabilidad extendida del productor, reduce los costos de calcín para los productores y mejora la narrativa de circularidad que resuena entre los consumidores urbanos. Las estrategias de sustitución de importaciones en el procesamiento de alimentos y productos farmacéuticos, combinadas con la dolarización que facilita las compras de capital y equipos, fomentan la producción local de valor agregado. Sin embargo, el racionamiento de electricidad provocado por la sequía, la frágil infraestructura vial a través de los Andes y la persistente competencia del PET ligero y las latas de metal moderan las ganancias de volumen, presionando a los fabricantes de vidrio a invertir en eficiencia energética y reducción de peso.

Conclusiones Clave del Informe

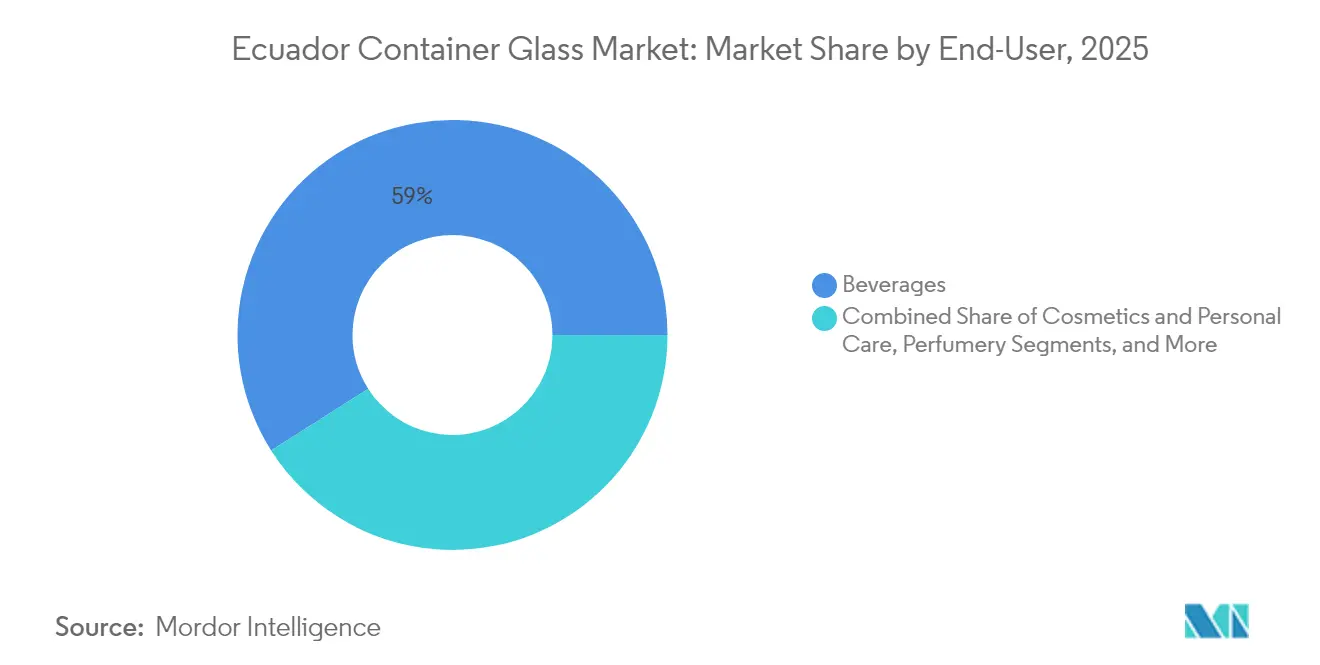

- Por usuario final, las bebidas capturaron el 59,02% de la participación del mercado de vidrio para envases de Ecuador en 2025.

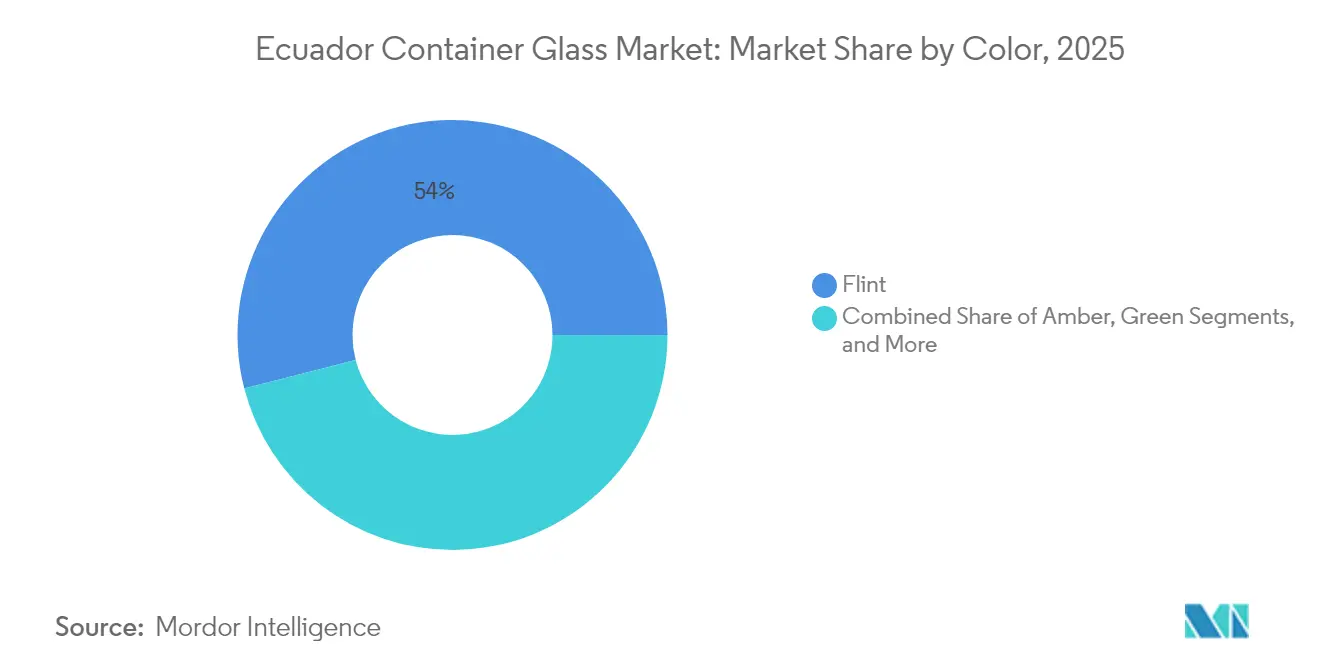

- Por color, se proyecta que el mercado de vidrio para envases de Ecuador para vidrio ámbar crezca a una CAGR del 3,14% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vidrio para Envases de Ecuador

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de envases sostenibles | +0.8% | Nacional, liderado por Quito y Guayaquil | Mediano plazo (2-4 años) |

| Alto consumo de cerveza, vino, licores y bebidas carbonatadas | +0.6% | Centros urbanos a nivel nacional | Corto plazo (≤ 2 años) |

| Expansión en los sectores alimentario y farmacéutico | +0.4% | Principales ciudades, corredores de exportación | Largo plazo (≥ 4 años) |

| Impulso gubernamental para regulaciones ambientales | +0.5% | Nacional, con variación provincial | Mediano plazo (2-4 años) |

| Avances tecnológicos en la fabricación de vidrio | +0.2% | Centro de producción de Guayaquil | Largo plazo (≥ 4 años) |

| Preferencia del consumidor por envases premium | +0.3% | Clústeres minoristas de Quito y Guayaquil | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Envases Sostenibles

La Ley Orgánica de 2020 sobre reducción de plásticos elimina gradualmente varios formatos de un solo uso y exige un 25% de contenido reciclado en las botellas de PET para bebidas, elevando las estructuras de costos para los convertidores de plástico y convirtiendo al vidrio en una alternativa lista para el cumplimiento normativo. Los programas de recolección asociados con el comercio minorista, como el programa "Recicla Siempre" de ReciVeci, ofrecen incentivos económicos a los recicladores informales, impulsando la disponibilidad de calcín y reforzando la narrativa de economía circular.[1]ReciVeci, "Lanzamiento del Piloto Recicla Siempre," reciveci.com Los embotelladores multinacionales de bebidas con objetivos de emisiones basados en la ciencia especifican cada vez más vidrio retornable, profundizando los contratos de suministro a largo plazo con las cervecerías-llenadoras ecuatorianas. Las marcas aprovechan las declaraciones de "libre de plástico" para obtener precios premium en los supermercados urbanos, y la creciente preocupación de los consumidores por la contaminación por microplásticos mantiene el impulso positivo del canal.

Alto Consumo de Cerveza, Vino, Licores y Bebidas Carbonatadas

Más de 250 cervecerías artesanales operan en todo Ecuador, generando aproximadamente 8.000 empleos y experimentando un crecimiento anual de casi el 20%. El segmento depende de botellas de vidrio de 330 ml para preservar la calidad organoléptica y diferenciar su marca en los bares metropolitanos concurridos. Las importaciones de vinos tranquilos ascendieron a 12,2 millones de litros en 2023, un aumento anual del 7,1%, y las importaciones de cerveza especializada crecieron un 14,8% hasta 26,2 millones de litros, reforzando la demanda de vidrio premium. Los volúmenes de licores se mantienen estables, aunque las mejoras en el embalaje secundario del ron y el aguardiente favorecen las botellas de vidrio transparente grabadas que comunican herencia. Quito representa aproximadamente un tercio de las ventas de cerveza artesanal, creando clústeres de demanda altamente localizados que garantizan una rotación eficiente de palés para los envases retornables.

Expansión en los Sectores Alimentario y Farmacéutico

Los incentivos gubernamentales para reemplazar las importaciones de alimentos procesados impulsan la entrada de capital en líneas de procesamiento que prefieren frascos de vidrio inertes y estables al calor para salsas, mermeladas y alimentos para bebés. Las importaciones anuales de equipos de procesamiento y envasado alcanzaron los 235 millones de USD en 2024, lo que indica continuas actualizaciones de plantas que incrementan la demanda de envases asociados. A nivel regional, se proyecta que los viales y ampollas de vidrio farmacéutico avancen a una CAGR del 8,06% hasta 2033, impulsados por la adopción de biológicos, y se espera que Ecuador siga esta tendencia a medida que los hospitales amplíen sus tratamientos para enfermedades crónicas. El cumplimiento del Decreto Ejecutivo 4114, que endurece las normas para los materiales en contacto con alimentos, impulsa a los formuladores hacia envases de vidrio certificados que cumplen tanto con los estándares de seguridad nacionales como de exportación.

Impulso Gubernamental para Regulaciones Ambientales

El impuesto a las botellas de PET redimibles (IRBP), vigente desde 2012, aumentó la recuperación de PET del 20% al 80%, al tiempo que profesionalizó las rutas de recolección que ahora también gestionan el calcín de vidrio. Las prohibiciones municipales de plásticos de un solo uso en Quito, las Islas Galápagos, Manabí y las provincias de Azuay aceleran la sustitución hacia el vidrio y otros materiales permanentes. La alineación de Ecuador con los capítulos de sostenibilidad de la Alianza del Pacífico señala el probable endurecimiento de las normas de ecodiseño de envases, consolidando al vidrio como una opción de bajo riesgo y lista para el cumplimiento normativo. Las campañas de concienciación pública financiadas a través de gravámenes del fondo ambiental destacan los esquemas de "growler" recargables, normalizando aún más el vidrio en los hábitos de consumo diario.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fragilidad y desafíos logísticos | –0.3% | Nacional, agudo en las provincias de la sierra | Corto plazo (≤ 2 años) |

| Capacidad de producción doméstica limitada | –0.4% | Centro de manufactura de Guayaquil | Mediano plazo (2-4 años) |

| Problemas de adquisición y transparencia | –0.2% | Adquisiciones del sector público a nivel nacional | Corto plazo (≤ 2 años) |

| Competencia de plásticos y metales | –0.5% | Segmentos sensibles al costo en todo el país | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fragilidad y Desafíos Logísticos

Solo el 20% de la red vial de Ecuador está pavimentada, y los sinuosos pasos andinos aumentan el riesgo de rotura y los recargos de flete para el vidrio, especialmente al abastecer a los minoristas rurales. Los programas nacionales de alimentación escolar optaron por cartones asépticos en lugar de botellas de vidrio para leche, con el fin de evitar los requisitos de cadena de frío y minimizar las pérdidas de productos, lo que demuestra la sensibilidad al costo en las adquisiciones públicas. Los tramos interiores desde el horno de Guayaquil hasta Quito añaden recargos de combustible por altitud, reduciendo la competitividad del vidrio frente al PET ligero en los segmentos orientados al costo. Los episodios de racionamiento de electricidad en 2023-2024 provocaron paradas intermitentes de los hornos, redujeron los amortiguadores de inventario y aumentaron los plazos de entrega para las pymes. Estas fricciones logísticas limitan la penetración más allá de los principales corredores urbanos costeros y de la sierra.

Capacidad de Producción Doméstica Limitada

Ecuador alberga un único horno integrado en Guayaquil, operado por O-I Cridesa. La fusión moderna de vidrio requiere inversiones superiores a los 200 millones de USD, lo que disuade a nuevos participantes. Las licencias de importación para moldes especializados y bloques refractarios pasan por múltiples organismos, lo que añade tiempo de espera para las ampliaciones de capacidad. Si bien los precios de monopolio están parcialmente moderados por las importaciones regionales, los formatos de nicho, como los viales de bajo contenido de aluminio, siguen siendo escasos en suministro, exponiendo a los llenadores farmacéuticos a retrasos en los envíos. Las cargas administrativas: 11 procedimientos y 48,5 días para obtener un permiso de fabricación enfrían aún más los posibles proyectos de reconversión industrial. La redundancia limitada mantiene a los compradores dependientes de una única fuente, elevando el riesgo de la cadena de suministro durante los ciclos de reconstrucción de hornos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: Los Volúmenes de Bebidas Dominan mientras los Cosméticos se Aceleran

En 2025, las bebidas representaron el 59,02% del volumen del mercado de vidrio para envases de Ecuador, lo que refleja el consumo arraigado de cerveza, refrescos y licores en los centros urbanos. Las microcervecerías artesanales llenan aproximadamente 61 botellas por lote de 20 litros, y los circuitos de botellas retornables reducen los costos de envasado al tiempo que cumplen con los compromisos de cero residuos. Se proyecta que el tamaño del mercado ecuatoriano de vidrio para envases de bebidas alcance las 110,6 kilotoneladas en 2031, avanzando a una CAGR del 2,12% a medida que las importaciones premium y la expansión de los puntos de venta minorista con cadena de frío sostienen la demanda. Las bebidas de malta no alcohólicas y las aguas minerales optan cada vez más por diseños de vidrio transparente ligero para competir con las latas en costos logísticos. Se proyecta que los cosméticos y productos de cuidado personal, aunque pequeños en tonelaje, registren una CAGR del 3,27% hasta 2031, impulsados por un mayor gasto discrecional y la premiumización impulsada por las redes sociales, que fomenta los frascos de vidrio transparente ornamentados que destacan las formulaciones. Las líneas locales de cuidado de la piel aprovechan las declaraciones de "belleza limpia" adoptando frascos de vidrio reciclable, mientras que las marcas de prestigio internacionales continúan importando viales decorados.

Las aplicaciones alimentarias aprovechan la tolerancia al calor del vidrio para salsas de alta acidez y frutas en conserva, beneficiándose del impulso de Ecuador para exportar agroproductos de valor agregado. Se espera que la participación del mercado de vidrio para envases de Ecuador asignada a alimentos se mantenga estable en el 17,92% a medida que las inversiones en capacidad en líneas de esterilización aumenten. La adopción farmacéutica se concentra en viales ámbar y ampollas, siguiendo la CAGR más amplia del 8,06% de América Latina en medicamentos inyectables. Los jarabes para la tos y las formulaciones pediátricas muestran una notable adopción de vidrio, en consonancia con la percepción de los médicos sobre la inercia y la seguridad. La perfumería sigue siendo un nicho, pero gana caché de marketing gracias a los destiladores artesanales de botánicos andinos que prefieren botellas sopladas a mano para justificar los precios de venta al público premium.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Color: El Vidrio Transparente Mantiene el Liderazgo, el Ámbar Avanza Rápidamente

El vidrio transparente representó el 54,01% de los envíos de 2025, impulsado por su versatilidad para mostrar la claridad de las bebidas y permitir un vibrante contraste de etiquetas. Se prevé que el tamaño del mercado ecuatoriano de vidrio para envases vinculado a las botellas de vidrio transparente aumente a 101,3 kilotoneladas en 2031, a medida que las cervecerías emplean la estandarización del acabado del cuello para optimizar la retornabilidad. Las ganancias en reducción de peso que reflejan la reducción del 30% en el peso de las botellas de Vetropack ofrecen un camino para reducir las emisiones de flete sin sacrificar el atractivo en los estantes. El dominio del vidrio transparente también se debe a la preferencia del consumidor por los frascos de condimentos de tamaño familiar, que se benefician de la visibilidad y los cierres a prueba de manipulaciones.

El vidrio ámbar, con una base más pequeña, registra la trayectoria más rápida con una CAGR del 3,14% hasta 2031, a medida que aumentan las necesidades de fotoprotección para los medicamentos biológicos y las cervezas IPA con lúpulo. Se proyecta que la participación del mercado de vidrio para envases de Ecuador para botellas ámbar aumente al 28,85% en 2031, respaldada por los cerveceros que experimentan con cervezas oscuras envejecidas en barrica que se degradan bajo la luz ultravioleta. Las empresas emergentes de bebidas de salud y bienestar adoptan goteros ámbar para shots funcionales, fortaleciendo el canal del segmento. El vidrio verde sigue vinculado a las importaciones tradicionales de vino y algunas cervezas lager, pero su participación disminuye gradualmente a medida que los productores estandarizan en vidrio transparente por simplicidad en la cadena de suministro. Las iniciativas de reciclaje recolectan los tres principales flujos de colores, y las líneas de clasificación de calcín por color en Guayaquil operan a 1,5 toneladas por día, garantizando la disponibilidad de materia prima circular.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

La provincia costera del Guayas ancla la producción doméstica porque el único horno está ubicado dentro del cinturón industrial de Guayaquil, que ofrece proximidad portuaria para las importaciones de ceniza de soda y calcín. El clúster acorta los plazos de entrega para los llenadores y exportadores costeros que cargan contenedores refrigerados con bebidas terminadas destinadas a los mercados del Pacífico. Quito representa el mayor nodo de consumo individual, capturando aproximadamente un tercio de las ventas nacionales de cerveza artesanal y albergando el primer Centro de Vidrio que canaliza 1,5 toneladas de calcín diariamente como materia prima para el horno. Los distribuidores de la sierra incurren en elevados recargos de flete debido a las rutas serpenteantes que superan los 4.000 metros, aunque los consumidores adinerados sostienen la demanda de vidrio premium a través de tiendas especializadas de botellas.

Las provincias de Loja y Azuay forman cinturones de consumo secundarios, representando juntas cerca del 10% de la demanda de cerveza artesanal y beneficiándose del turismo de base que favorece las cervezas locales en envases retornables. Las provincias amazónicas generan un tonelaje limitado, pero registran una adopción por encima del promedio de vidrio cosmético, vinculada a productores de nicho de extractos botánicos que comercializan para ecoturistas. Las cadenas logísticas del mercado de vidrio para envases de Ecuador integran transferencias multimodales. Los tramos ferroviarios Guayaquil-Durán se conectan con carriles de camiones que ascienden los Andes, mientras que los circuitos inversos traen de vuelta el calcín, mejorando la eficiencia energética del horno en un 2% por cada aumento del 10% en la proporción de calcín. La dolarización estabiliza los precios de importación CIF para tapones especializados y recubrimientos decorativos procedentes de Estados Unidos, China y la Unión Europea, lo que permite a los convertidores gestionar la volatilidad de los costos de insumos.

El paquete de la Ley de Competitividad Energética de 700 millones de USD del gobierno, aprobado en 2024, desbloquea los contratos de compra de energía renovable que podrían reducir los costos de energía del horno a mediano plazo. Los proyectos eólicos costeros y los esquemas hidroeléctricos de pasada de río andinos ahora califican para una interconexión expedita, proporcionando al sector del vidrio una vía para descarbonizar sus operaciones de fusión. Las tarifas de vertedero municipal en Quito y Guayaquil aumentan anualmente, lo que incentiva a los llenadores de bebidas a retornar el calcín y reducir los costos de eliminación. En conjunto, estas dinámicas geográficas mantienen estrechas sinergias entre la costa y la sierra, al tiempo que refuerzan el valor de los nodos de reciclaje localizados para sostener el mercado de vidrio para envases de Ecuador.

Panorama Competitivo

Ecuador opera como un mercado de facto de horno único: la planta de fusión continua de O-I Cridesa en Guayaquil suministra envases de vidrio transparente, ámbar y verde a los llenadores de bebidas, alimentos y productos farmacéuticos. Los importadores de Colombia, Perú y Chile suministran formatos de nicho, como viales de borosilicato y frascos cosméticos de vidrio ultra-transparente, inyectando una tensión de precios limitada en los SKU de cuello estándar. Las mejoras en eficiencia energética, incluidos los quemadores de oxicombustión de alta transmisión y los precalentadores de lotes, están en marcha para compensar el aumento de las tarifas eléctricas y las divulgaciones de carbono impulsadas por criterios ESG. O-I se asocia con ReciVeci en el Centro de Vidrio, reforzando los flujos de calcín vinculados al proveedor, reduciendo las temperaturas de fusión hasta 40 °C y disminuyendo las emisiones de Alcance 1.[3]ReciVeci, "Descripción General del Proyecto Latitude R – ECU," reciveci.com

Los llenadores regionales buscan decoración diferenciada, como acabados de grabado al ácido, cristal de bajo contenido de plomo y codificación láser, para atraer a los consumidores millennials y de la Generación Z que priorizan el envase premium. Los aplicadores de mangas termorretráctiles importados permiten a los llenadores locales ejecutar diseños de edición limitada sin un alto inventario de etiquetas, manteniendo precios de venta promedio más altos por caja. La reducción de peso sigue siendo el principal campo de batalla técnico: las pruebas en botellas de cerveza ámbar de 250 ml muestran una reducción del 10% en el uso de vidrio sin comprometer la resistencia a la carga superior, lo que desbloquea ahorros en costos de flete y mejora el rendimiento ante roturas en carreteras de montaña.

Los propietarios de marcas adoptan el financiamiento de la cadena de suministro para cubrir el flotante de 90 días de los ciclos de vidrio retornable, utilizando garantías bancarias aseguradas contra grupos de botellas. Las cervecerías más grandes suelen mantener líneas de lavado de botellas internas, mientras que los productores artesanales emergentes tienden a externalizar este servicio, destacando oportunidades para plataformas logísticas de vidrio compartidas. El cumplimiento normativo, en particular la ejecución de los hitos de reducción de plásticos, fortalece la ventaja competitiva del vidrio, mientras que los incentivos fiscales sobre la adopción de energías renovables reducen las futuras disparidades en los costos operativos frente a los convertidores de PET. En general, la intensidad de capital, el acceso a calcín en circuito cerrado y la alineación regulatoria sostienen un nivel moderado de intensidad competitiva en el mercado ecuatoriano de vidrio para envases.

Líderes de la Industria de Vidrio para Envases de Ecuador

O-I Glass, Inc.

Vitro, S.A.B. de CV

PSC Products Inc. (Vivaplex)

Ecuaenvases Cia Ltda.

Feemio Group Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: ReciVeci lanzó el piloto "Recicla Siempre" con Mi Comisariato, añadiendo cuatro estaciones de entrega en puntos de venta minorista en Quito que capturan vidrio junto con otros reciclables, recompensando a los recolectores con puntos digitales canjeables por comestibles.

- Octubre de 2024: Ecuavisa destacó el rendimiento del Centro de Vidrio; la instalación alcanzó un rendimiento de 1,5 toneladas por día dentro de su primer trimestre de operación, proporcionando el primer centro de recolección exclusivo de vidrio de Ecuador.

- Julio de 2024: La octava Copa Cervecera Mitad del Mundo reunió a 600 marcas de cerveza latinoamericanas, subrayando el hito del sector artesanal de 250 cervecerías y 8.000 empleos.

- Julio de 2024: El Banco Mundial aprobó 700 millones de USD en financiamiento para el desarrollo, con cláusulas energéticas que permiten la generación renovable privada que beneficia la fusión de vidrio de alta intensidad energética.

Alcance del Informe del Mercado de Vidrio para Envases de Ecuador

Los envases de Ecuador se refieren a botellas y frascos limpios fabricados con vidrio. El alcance excluye ventanas y otros productos de vidrio que no son envases. El vidrio para envases se utiliza en las industrias de bebidas alcohólicas y no alcohólicas debido a su capacidad para mantener la inercia química, la esterilidad y la impermeabilidad. El envase de vidrio es valorado por sus propiedades únicas, incluida su transparencia, inercia y capacidad para preservar la calidad e integridad de su contenido. El mercado de envases de vidrio de Bulgaria rastrea el volumen de envíos de diferentes tipos de envases de vidrio en las industrias de usuarios finales del mercado.

El mercado de vidrio para envases de Ecuador está segmentado por sector de usuario final (bebidas [bebidas alcohólicas (cerveza, vino, licores y otras bebidas alcohólicas {sidra y otras bebidas fermentadas}), bebidas no alcohólicas (jugos, bebidas carbonatadas (CSDs), bebidas a base de productos lácteos, otras bebidas no alcohólicas)], alimentos [mermelada, jalea, confituras, miel, embutidos y condimentos, aceite, encurtidos], cosméticos y cuidado personal, productos farmacéuticos (excluyendo viales y ampollas) y perfumería, por color (verde, ámbar, transparente y otros colores). El informe ofrece previsiones y tamaño del mercado en volumen (kilotoneladas) para todos los segmentos anteriores.

| Bebidas | Alcohólicas | Cerveza |

| Vino | ||

| Licores | ||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | ||

| No Alcohólicas | Jugos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas a Base de Productos Lácteos | ||

| Otras Bebidas No Alcohólicas | ||

| Alimentos (Mermelada, Jalea, Confituras, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | ||

| Cosméticos y Cuidado Personal | ||

| Productos Farmacéuticos (excluyendo Viales y Ampollas) | ||

| Perfumería | ||

| Verde |

| Ámbar |

| Transparente |

| Otros Colores |

| Por Usuario Final | Bebidas | Alcohólicas | Cerveza |

| Vino | |||

| Licores | |||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | |||

| No Alcohólicas | Jugos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas a Base de Productos Lácteos | |||

| Otras Bebidas No Alcohólicas | |||

| Alimentos (Mermelada, Jalea, Confituras, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | |||

| Cosméticos y Cuidado Personal | |||

| Productos Farmacéuticos (excluyendo Viales y Ampollas) | |||

| Perfumería | |||

| Por Color | Verde | ||

| Ámbar | |||

| Transparente | |||

| Otros Colores | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen actual y la CAGR esperada para el mercado de vidrio para envases de Ecuador hasta 2031?

Los envíos alcanzaron 168,54 kilotoneladas en 2026 y se proyecta que crezcan a una CAGR del 2,05%, alcanzando 186,53 kilotoneladas en 2031.

¿Qué segmento de uso final consume más vidrio para envases en Ecuador?

Las bebidas dominan, representando el 59,02% del volumen de 2025 gracias a la sólida demanda de cerveza artesanal, vino, licores y refrescos.

¿Por qué el vidrio ámbar crece más rápido que otros segmentos de color en Ecuador?

Los viales farmacéuticos y los estilos de cerveza premium que necesitan protección ultravioleta impulsan la CAGR del 3,14% del ámbar, la más alta entre las categorías de color.

¿Cómo influyen las leyes de reducción de plásticos de Ecuador en las opciones de envases para las marcas de bebidas?

El contenido de PET reciclado obligatorio y las prohibiciones graduales de plásticos de un solo uso convierten al vidrio en la alternativa compatible y premium, orientando a las marcas hacia botellas retornables.

¿Qué desafíos logísticos afectan la distribución de botellas de vidrio en las provincias de la sierra?

Solo una quinta parte de las carreteras están pavimentadas; las sinuosas rutas andinas aumentan el riesgo de rotura y los costos de flete, haciendo que las entregas rurales sean más costosas que los envíos costeros.

¿Quién suministra la mayor parte del vidrio para envases de Ecuador y qué tan concentrada está la producción?

O-I Cridesa opera el único horno del país, con una participación superior al 60%, mientras que las importaciones de Colombia, Perú y Chile cubren los vacíos en formatos de nicho.

Última actualización de la página el: