Tamaño y Participación del Mercado de Vidrio para Envases de Chile

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

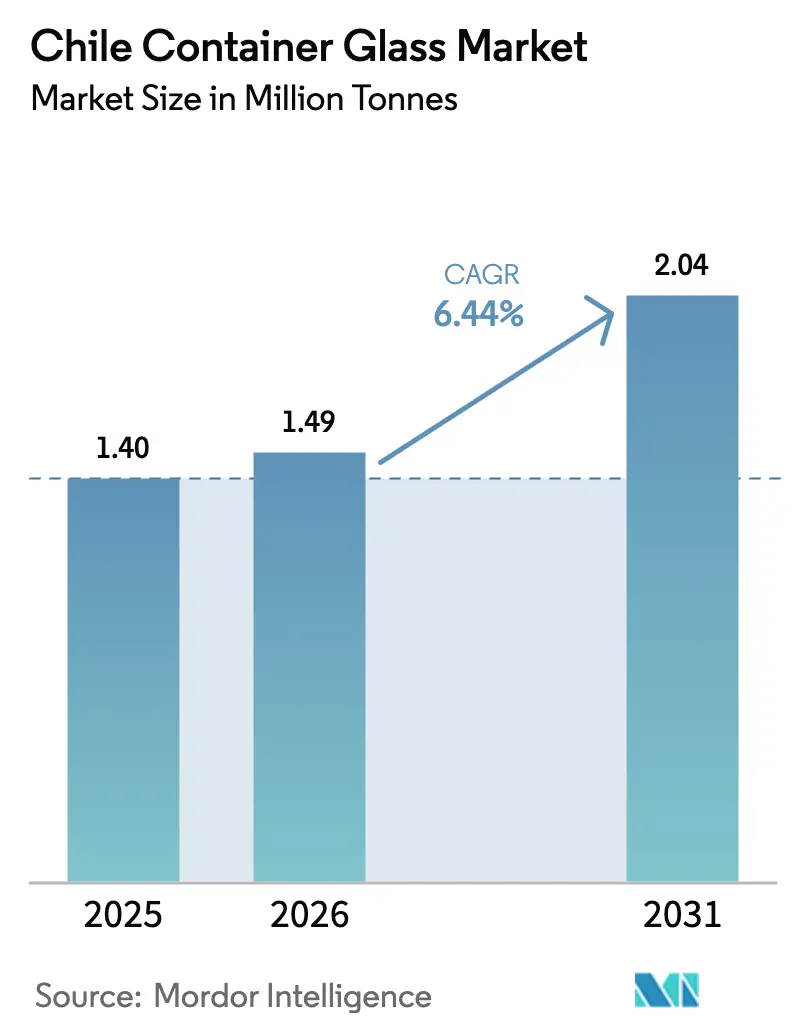

| Tamaño del mercado en el año base (2025) | 1.40 Millones de toneladas |

| Volumen del Mercado (2026) | 1.49 Millones de toneladas |

| Volumen del Mercado (2031) | 2.04 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 6.44% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio para Envases de Chile por Mordor Intelligence

El tamaño del Mercado de Vidrio para Envases de Chile fue valorado en 1,40 millones de toneladas en 2025 y se estima que crecerá desde 1,49 millones de toneladas en 2026 hasta alcanzar 2,04 millones de toneladas en 2031, a una CAGR del 6,44% durante el período de pronóstico (2026-2031). El fuerte impulso proviene de las obligaciones obligatorias de responsabilidad extendida del productor (REP), la demanda premium de bebidas alcohólicas y los requisitos de embotellado orientados a la exportación. El mercado de vidrio para envases de Chile también se beneficia de las normas pendientes sobre plásticos de un solo uso, que incentivan a los establecimientos de servicios de alimentación a adoptar envases reutilizables, así como de los programas anunciados de modernización de hornos que reducen la intensidad del combustible. Los vientos en contra competitivos provienen de la sustitución por aluminio y PET; sin embargo, los incentivos regulatorios, los crecientes objetivos de contenido reciclado y el alivio de las barreras comerciales ayudan a compensar las pérdidas de material.

Conclusiones Clave del Informe

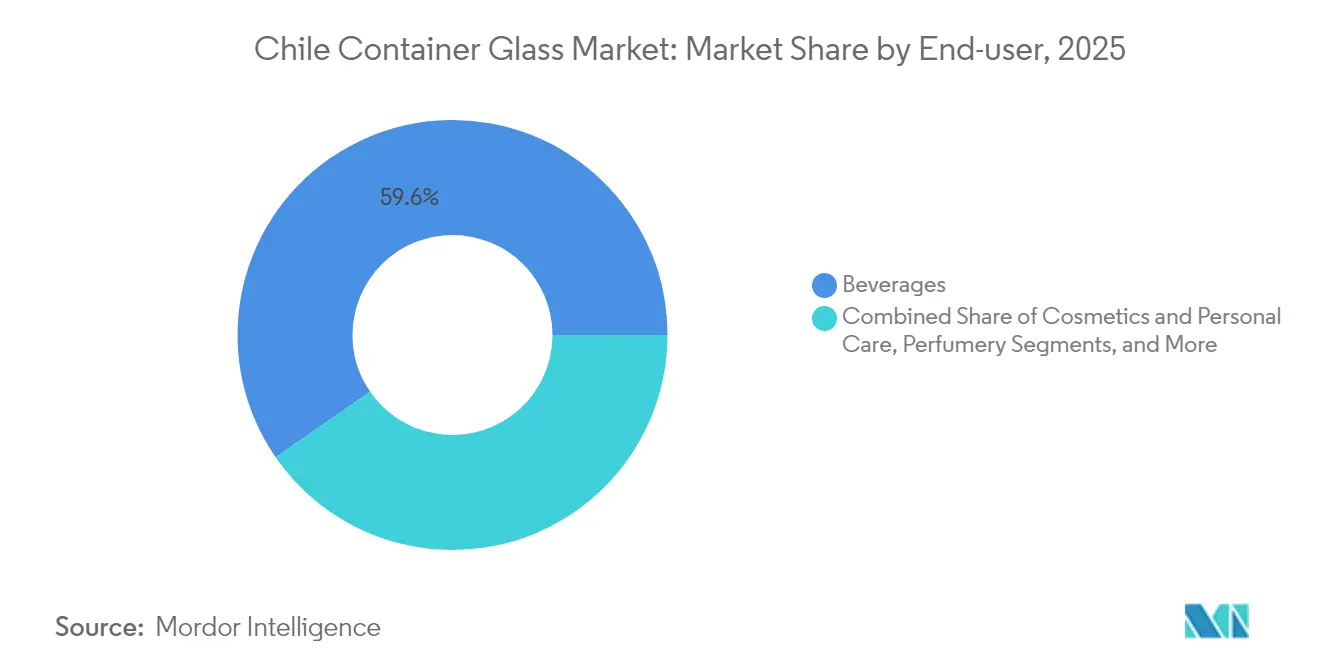

- Por usuario final, las bebidas representaron el 59,62% de la participación del mercado de vidrio para envases de Chile en 2025.

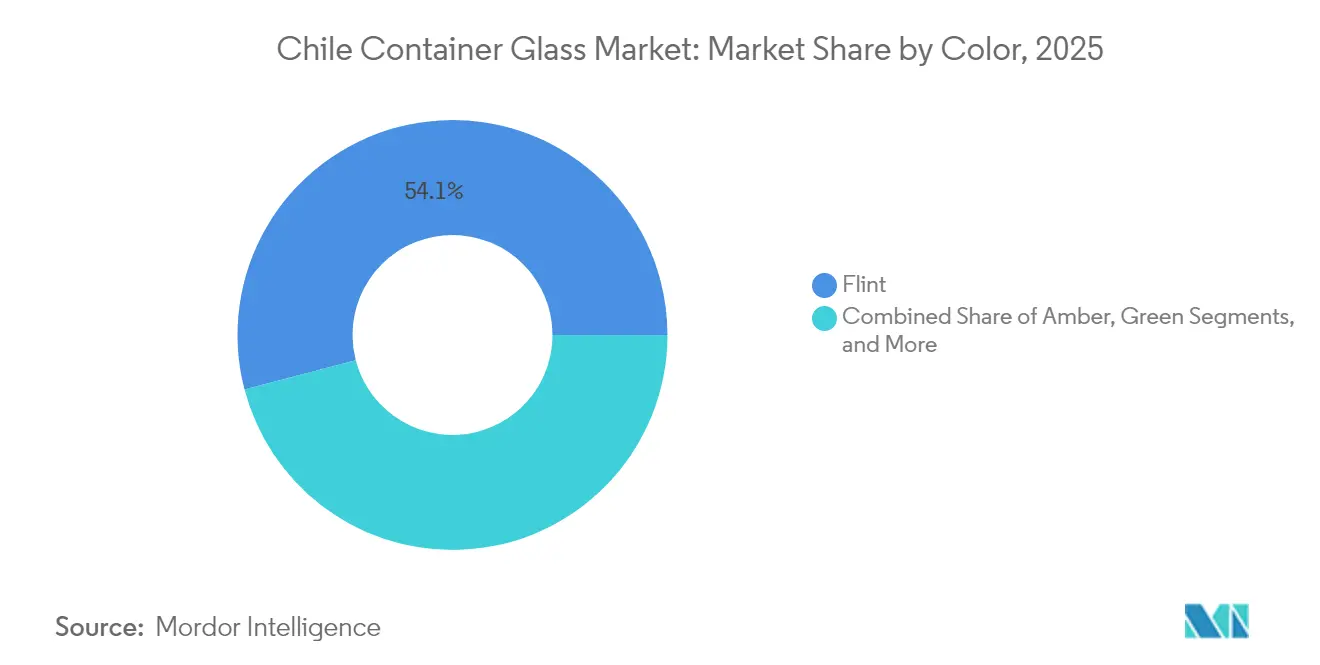

- Por color, se proyecta que el tamaño del mercado de vidrio para envases de Chile para el ámbar se expanda a una CAGR del 7,86% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vidrio para Envases de Chile

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda sólida de bebidas alcohólicas | +2.1% | Valle Central, nacional | Mediano plazo (2-4 años) |

| Aumento en la adopción de envases sostenibles y ecológicos | +1.8% | Área metropolitana de Santiago, corredores de exportación | Largo plazo (≥ 4 años) |

| Premiumización del vino doméstico y los licores artesanales | +1.2% | Santiago, Valparaíso, Concepción | Mediano plazo (2-4 años) |

| Las exportaciones crecientes requieren vidrio de alta calidad | +1.0% | Maipo, Colchagua, Casablanca | Corto plazo (≤ 2 años) |

| Inminente legalización de bebidas de cannabis | +0.3% | Nacional | Largo plazo (≥ 4 años) |

| Ley REP acelerando el reciclaje de circuito cerrado | +0.7% | Centros urbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Sólida de Bebidas Alcohólicas

Los productores de vino premium dependen de botellas más pesadas de vidrio transparente y verde para señalar calidad, y la mayoría de los destinos de exportación requieren una integridad de envasado certificada que el vidrio cumple. Las nuevas empresas de licores artesanales domésticos crecieron a volúmenes de dos dígitos en 2024 y continúan especificando formas personalizables que diferencian su presencia en los estantes. Las bodegas también reportan mayores eficiencias en las líneas de llenado cuando utilizan vidrio estándar de 750 ml, lo que reduce los costos unitarios para las preparaciones de exportación a granel.[1]Administración de Comercio Internacional, "Determinaciones Preliminares en las Investigaciones AD de Ciertas Botellas de Vino de Vidrio," trade.gov Las certificaciones de sostenibilidad, un requisito previo para el 80% de los envíos embotellados, consolidan aún más el vidrio como un envase reciclable e inerte que se alinea con los requisitos ESG de los importadores.

Aumento en la Adopción de Envases Sostenibles y Ecológicos

La Ley REP 20.920 obliga a los productores a financiar redes de recolección con el objetivo de alcanzar una tasa de reciclaje de vidrio del 30% para 2030, frente a la línea de base actual del 1%. Las organizaciones de responsabilidad del productor formadas desde 2023 han comenzado a contratar instalaciones de recuperación de materiales e integrar a los recicladores informales, reforzando la disponibilidad de calcín para los hornos domésticos. Ambipar Environment se comprometió con 23 millones de USD en infraestructura de recuperación capaz de un rendimiento del 90%, creando líneas de suministro de vidrio secundario predecibles. Los propietarios de marcas en los segmentos de bebidas y cosméticos especifican cada vez más cláusulas de contenido mínimo reciclado que favorecen a los proveedores locales que ofrecen flujos de calcín certificados, ampliando así la ventaja para los actores establecidos que cumplen con la normativa.

Premiumización del Vino Doméstico y los Licores Artesanales

La vinificación total disminuyó en 2024 en medio de condiciones climáticas extremas, pero los ingresos aumentaron a medida que las bodegas redirigieron sus esfuerzos hacia formatos embotellados de mayor margen. La premiumización aumenta el peso promedio de la botella, favorece los acabados grabados o especiales y requiere diferenciación de color, como el verde antiguo, para las etiquetas de reserva. Las nuevas normas de etiquetado de alcohol, vigentes desde julio de 2024, exigen advertencias sanitarias y declaraciones energéticas en tipografías establecidas, lo que impulsa el rediseño de envases con paneles de etiquetas más grandes que se adaptan a las superficies de vidrio sin comprometer la estructura.[2]Servicio Agrícola Exterior, "Nueva Ley de Etiquetado de Alcohol de Chile en Vigor el 7 de Julio," fas.usda.gov La regulación aumenta indirectamente el valor de las unidades de vidrio y fomenta las tiradas de edición limitada producidas en moldes especiales.

Exportaciones Crecientes que Requieren Vidrio de Alta Calidad

La eliminación de los riesgos antidumping de Estados Unidos en diciembre de 2024 eliminó los márgenes provisionales que amenazaban los precios de las botellas chilenas, estabilizando las adquisiciones para las bodegas exportadoras. La diversificación hacia los mercados asiáticos impone pruebas de envasado más rigurosas en cuanto a presión, impacto y tolerancias de dimensiones de acabado; los proveedores de vidrio que ganan contratos a largo plazo han invertido en líneas de inspección automatizadas y regímenes de control estadístico de procesos más estrictos. Los protocolos mejorados de inspección fronteriza en China y Canadá subrayan la necesidad de envases sin defectos, reforzando la demanda de producción doméstica premium frente a las importaciones más baratas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Intensa competencia de envases de PET y metal | -1.4% | Segmentos de bebidas y alimentos | Corto plazo (≤ 2 años) |

| Los costos de energía volátiles elevan los gastos operativos de los hornos | -0.8% | Todos los centros de fabricación | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada e inflación salarial | -0.6% | Santiago, Valparaíso, Concepción | Mediano plazo (2-4 años) |

| Recolección limitada de calcín en zonas rurales | -0.4% | Distritos rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Intensa Competencia de Envases de PET y Metal

La planta de Ball Corporation en Santiago forma parte de su división de América del Sur, que envió 19 mil millones de latas de aluminio en 2023, comercializando una reciclabilidad infinita y una logística ligera que atrae a los envasadores de bebidas.[3]Ball Corporation, "Formulario 10-K Año Fiscal Terminado el 31 de Diciembre de 2023," sec.gov La incursión de Coca-Cola en botellas de PET reutilizables impulsó las tasas de recuperación al 40%, erosionando la demanda de vidrio de un solo uso en los canales de bebidas carbonatadas. Los crecientes mandatos de contenido reciclado en botellas de plástico imponen penalizaciones de costo a los productores de PET, aunque también impulsan una rápida innovación en botellas ligeras y multicapa que parcialmente canibalizan las participaciones del mercado de vidrio en las categorías de agua y jugos.

Costos de Energía Volátiles que Elevan los Gastos Operativos de los Hornos

El combustible para hornos comprende hasta un tercio del costo variable de la planta, y el precio del gas natural en el mercado spot de Chile aumentó considerablemente en 2024. O-I Glass cerró el 7% de su capacidad global bajo su programa Fit-to-Win para reducir 100 millones de USD en costos anuales, señalando un cambio más amplio hacia la racionalización de activos. Los productores domésticos enfrentan presiones similares; los incentivos para el cierre de líneas amenazan las tiradas de colores especiales en lotes más pequeños, lo que podría limitar la disponibilidad de botellas ámbar y cobalto especiales a menos que se materialicen mejoras de eficiencia, como los hornos híbridos eléctricos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: Las Bebidas Siguen Siendo el Núcleo, los Cosméticos son los de Mayor Crecimiento

Las bebidas contribuyeron con el 59,62% al tamaño del mercado de vidrio para envases de Chile en 2025, impulsadas por el embotellado de vino orientado a la exportación y por los volúmenes de cerveza doméstica que se recuperaron junto con el turismo. Dentro de la industria de bebidas, el vino premium representa el mayor tonelaje, ya que la mayoría de los exportadores prefieren botellas de vidrio transparente o verde de 600 gramos con acabados BVS. Los licores representan volúmenes menores pero valores unitarios más altos, y los destiladores artesanales especifican cada vez más tintes ámbar o verde antiguo para protección ultravioleta. Se espera que el crecimiento de la participación del mercado de vidrio para envases de Chile en bebidas sea moderado, con una CAGR del 4,99%, dado el riesgo de sustitución por PET en las líneas de bebidas listas para consumir con bajo contenido alcohólico.

Los cosméticos y el cuidado personal registraron la trayectoria más rápida con una CAGR del 7,16%, captando la demanda de productos de cuidado de la piel de lujo envasados en frascos de vidrio transparente pesado que transmiten pureza y reciclabilidad. Marcas multinacionales como L'Oréal ahora exigen contenido posconsumo reciclado (PCR), lo que impulsa a los fabricantes de vidrio locales a asegurar flujos de calcín clasificado por color. Los cosméticos boutique domésticos también adoptan frascos en formato mini, aprovechando la compatibilidad del vidrio con formulaciones orgánicas libres de lixiviados. El perfil de alto margen de este segmento compensa las brechas de carga base de los hornos durante la temporada baja del vino, estabilizando la utilización de la capacidad.

Los frascos de alimentos representan una participación resiliente de un solo dígito medio, respaldada por las exportaciones de conservas de frutas y condimentos. El sector farmacéutico, aunque más pequeño, se beneficia de las botellas de jarabe que requieren envases de vidrio transparente Tipo III y están aisladas del PET debido a los estrictos requisitos de barrera. La perfumería sigue siendo un mercado de nicho, pero influye en la innovación de diseño que luego migra hacia el envasado de bebidas convencionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Color: El Vidrio Transparente Domina pero el Ámbar se Acelera

El vidrio transparente retuvo el 54,08% de la participación del mercado de vidrio para envases de Chile en 2025, ya que los embotelladores de vino valoran la claridad para las variedades rosadas y blancas, y las marcas de cosméticos prefieren la estética transparente. La versatilidad del vidrio transparente permite cambios rápidos de línea y admite marcas en relieve sin defectos visibles. Sin embargo, el vidrio ámbar lidera el crecimiento con una CAGR del 7,86%, ya que los destiladores de licores artesanales y los envasadores de jarabes farmacéuticos cambian al ámbar para protección UV. Algunas cervezas premium también vuelven al ámbar tras problemas de luminosidad en latas con recetas sensibles al lúpulo.

El vidrio verde mantiene una sólida presencia en las exportaciones de vino tinto destinadas a importadores europeos, donde el color connota tradición. Los tintes especiales como el azul cobalto o el azul esmeralda siguen siendo pequeños pero alcanzan precios premium y sirven como herramientas de diferenciación de marca en tiradas de edición limitada. Las auditorías de carbono de los viñedos influyen cada vez más en la selección del color. Las botellas más pesadas y oscuras dificultan los esfuerzos de reducción de peso, por lo que los productores equilibran la estética, la protección y la intensidad de carbono al finalizar las adquisiciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

La viticultura del Valle Central, que abarca Maipo, Colchagua y Casablanca, representa casi dos tercios de la demanda del mercado de vidrio para envases de Chile, ya que estos distritos albergan la mayor parte de las bodegas exportadoras del país. La proximidad a las instalaciones de fabricación de botellas de Santiago minimiza el costo de flete y el riesgo de rotura en los envíos de vidrio transparente pesado. La región metropolitana también concentra las líneas de procesamiento de alimentos y llenado de cosméticos, creando un denso clúster de demanda que sostiene campañas de hornos multicolor durante todo el año.

Las macrozonales del norte, como Atacama y Antofagasta, dependen de envases importados para el servicio de alimentos en campamentos mineros y el envasado de agua; sin embargo, los crecientes proyectos de desalinización presentan oportunidades localizadas para la producción de bebidas. La cobertura de reciclaje en estas regiones dispersas suele estar por debajo del 50%, lo que limita la disponibilidad de calcín y genera interés en unidades de trituración móviles bajo los marcos de REP.

Los territorios del sur, incluidos Los Lagos, están experimentando un aumento en el uso de botellas por parte de las conserveras de salmón que adoptan el vidrio para productos ahumados de valor agregado destinados al segmento gourmet del Asia Oriental. Las ciudades portuarias de Valparaíso y San Antonio actúan como nodos logísticos, canalizando las botellas de vino de salida; las expansiones de capacidad en las terminales de contenedores apoyan flujos de exportación más fluidos. Las disparidades regionales en la recolección de calcín incentivan las asociaciones público-privadas para ubicar plantas de beneficiación más cerca de los centros de alto volumen de retorno de botellas, reduciendo así los costos de logística inversa y las huellas de CO₂.

Panorama Competitivo

El mercado de vidrio para envases de Chile exhibe una consolidación moderada, con los cinco principales proveedores controlando aproximadamente el 68% de la capacidad de producción. Verallia Chile aprovecha el conocimiento global de procesos y la solidez financiera europea; su unidad de América Latina generó 198,1 millones de EUR (213,9 millones de USD) en ingresos en el primer semestre de 2024, parcialmente compensados por tipos de cambio favorables. El competidor doméstico Cristalerías de Chile mantiene relaciones arraigadas con las bodegas, mientras que O-I Glass se centra en racionalizar las líneas de bajo rendimiento.

La estrategia se orienta hacia un mayor contenido reciclado y la reducción de peso. La emisión de bonos de 600 millones de EUR (648 millones de USD) a ocho años por parte de Verallia en 2024 destina inversiones de capital para proyectos piloto de hornos híbridos eléctricos y activos de procesamiento de calcín. Los actores más pequeños buscan diferenciación en nichos, como botellas con hombro grabado para mezcal artesanal, pero enfrentan restricciones de capital al cumplir con las obligaciones de REP. Los compradores a granel firman cada vez más contratos plurianuales de contenido de calcín, vinculando efectivamente el suministro y elevando las barreras para los nuevos participantes.

La amenaza competitiva de los proveedores de latas y PET se intensifica. Ball destaca la logística de aluminio de circuito cerrado e invierte en impresión digital para atraer a las marcas de cerveza artesanal, mientras que el éxito de las botellas de PET reutilizables de Coca-Cola presiona el vidrio de un solo uso en los canales de bebidas carbonatadas. No obstante, el riesgo regulatorio que enfrenta el plástico, incluidos los umbrales crecientes de contenido reciclado bajo la ley de plásticos de un solo uso de Chile, favorece al vidrio, alentando a los convertidores a promover programas de botellas reutilizables alineados con los compromisos de economía circular.

Líderes de la Industria de Vidrio para Envases de Chile

Verallia SA

Cristalerias de Chile S.A.

Titanio Sa

TricorBraun South America SAS

Cristalerías Toro S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Verallia reafirmó la orientación para todo el año, citando la recuperación de volumen en Chile tras un primer trimestre débil.

- Diciembre de 2024: El Departamento de Comercio de Estados Unidos terminó la investigación antidumping sobre botellas de vino chilenas tras la retirada del peticionario.

- Octubre de 2024: Verallia colocó bonos de 600 millones de EUR (648 millones de USD) con un cupón del 3,875% para financiar mejoras en los hornos.

- Octubre de 2024: O-I Glass extendió su plan Fit-to-Win con recortes adicionales de capacidad para 2025 dirigidos a sitios de alto costo.

Alcance del Informe del Mercado de Vidrio para Envases de Chile

Los envases de vidrio se refieren a botellas y frascos limpios fabricados con vidrio. El alcance excluye ventanas y otros productos de vidrio que no son envases. El vidrio para envases se utiliza en las industrias de bebidas alcohólicas y no alcohólicas debido a su capacidad para mantener la inercia química, la esterilidad y la impermeabilidad. El envasado de vidrio es valorado por sus propiedades únicas, incluida su transparencia, inercia y capacidad para preservar la calidad e integridad de su contenido. El mercado de envases de vidrio de Chile rastrea el volumen de envíos de diferentes tipos de envases de vidrio en las industrias de usuarios finales del mercado.

El Mercado de Vidrio para Envases de Chile está segmentado por segmento de usuario final (bebidas [bebidas alcohólicas (cerveza, vino, licores y otras bebidas alcohólicas {sidra y otras bebidas fermentadas}), bebidas no alcohólicas (jugos, bebidas carbonatadas (CSDs), bebidas a base de productos lácteos, otras bebidas no alcohólicas)], alimentos [mermelada, jalea, confituras, miel, embutidos y condimentos, aceite, encurtidos], cosméticos y cuidado personal, farmacéuticos (excluyendo viales y ampollas) y perfumería, y por color (verde, ámbar, transparente y otros colores). El informe ofrece pronósticos de mercado y tamaño en volumen (kilotones) para todos los segmentos anteriores.

| Bebidas | Alcohólicas | Cerveza |

| Vino | ||

| Licores | ||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | ||

| No Alcohólicas | Jugos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas a Base de Productos Lácteos | ||

| Otras Bebidas No Alcohólicas | ||

| Alimentos (Mermelada, Jalea, Confituras, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | ||

| Cosméticos y Cuidado Personal | ||

| Farmacéuticos (Excluyendo Viales y Ampollas) | ||

| Perfumería | ||

| Verde |

| Ámbar |

| Transparente |

| Otros Colores |

| Por Usuario Final | Bebidas | Alcohólicas | Cerveza |

| Vino | |||

| Licores | |||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | |||

| No Alcohólicas | Jugos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas a Base de Productos Lácteos | |||

| Otras Bebidas No Alcohólicas | |||

| Alimentos (Mermelada, Jalea, Confituras, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | |||

| Cosméticos y Cuidado Personal | |||

| Farmacéuticos (Excluyendo Viales y Ampollas) | |||

| Perfumería | |||

| Por Color | Verde | ||

| Ámbar | |||

| Transparente | |||

| Otros Colores | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen proyectado para el Mercado de Vidrio para Envases de Chile en 2031?

Se prevé que el mercado alcance 2,04 millones de toneladas en 2031, expandiéndose a una CAGR del 6,44% durante 2026-2031.

¿Cómo influye la Ley REP 20.920 en la demanda de envases de vidrio?

La ley exige sistemas de recolección financiados por los productores con el objetivo de alcanzar una tasa de reciclaje del 30%, impulsando así el suministro de calcín y favoreciendo el vidrio sobre los sustratos menos reciclables.

¿Qué segmento de usuario final muestra el crecimiento más rápido en Chile?

Se proyecta que los cosméticos y el cuidado personal lideren con una CAGR del 7,16% hasta 2031, a medida que los consumidores optan por envases premium.

¿Por qué el vidrio ámbar está ganando popularidad en Chile?

El ámbar ofrece una protección UV superior, esencial para los licores artesanales y los productos farmacéuticos, impulsando su CAGR proyectada del 7,86%.

¿Cuáles son las amenazas competitivas que enfrentan los fabricantes de botellas chilenos?

Los envases de PET y aluminio de multinacionales como Ball y Coca-Cola compiten en peso y reciclabilidad, presionando los volúmenes de vidrio de un solo uso.

¿Cómo están afrontando los productores chilenos la volatilidad de los costos de energía?

Las empresas líderes invierten en hornos híbridos, reducción de peso y programas de racionalización de capacidad para compensar los mayores gastos de combustible.

Última actualización de la página el: