Tamaño y Participación del Mercado de Vidrio para Envases de Guatemala

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

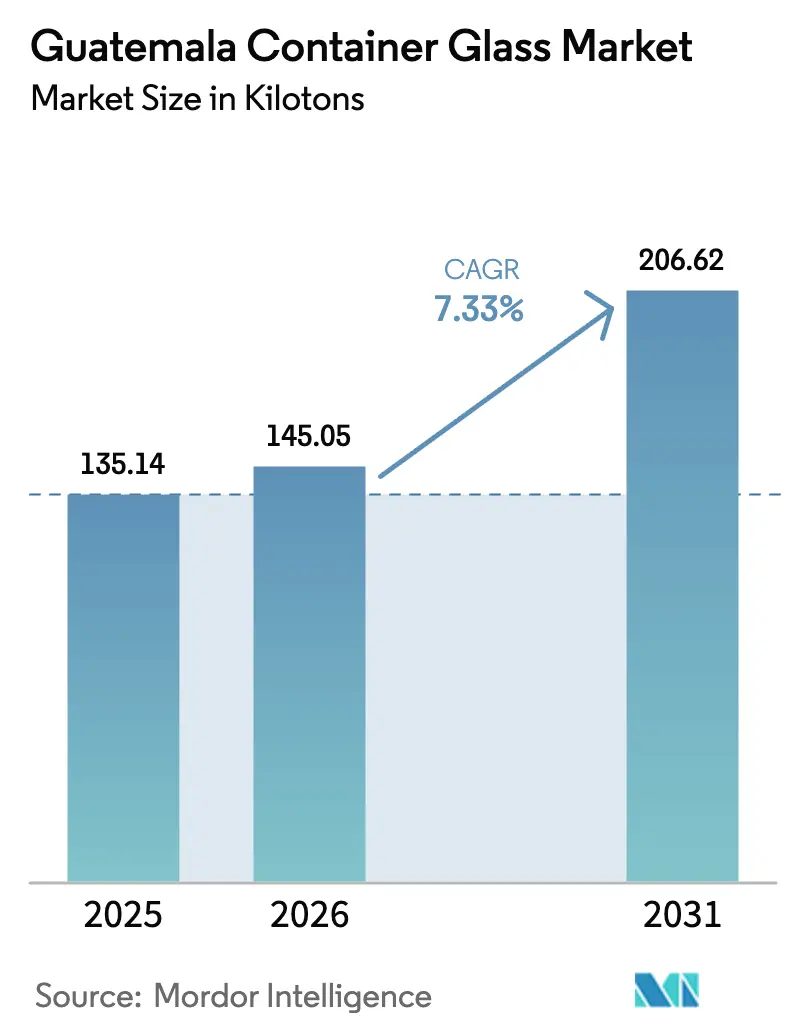

| Tamaño del mercado en el año base (2025) | 135.14 kilotones |

| Volumen del Mercado (2026) | 145.05 kilotones |

| Volumen del Mercado (2031) | 206.62 kilotones |

| Tasa de crecimiento (2026 - 2031) | 7.33% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio para Envases de Guatemala por Mordor Intelligence

El tamaño del mercado de vidrio para envases de Guatemala en 2026 se estima en 145,05 kilotoneladas, creciendo desde el valor de 2025 de 135,14 kilotoneladas, con proyecciones para 2031 que muestran 206,62 kilotoneladas, creciendo a una CAGR del 7,33% durante 2026-2031. Los mandatos regulatorios sobre segregación de residuos, la premiumización en bebidas y el acercamiento de cadenas de suministro continúan sustentando esta expansión. Las marcas de bebidas están cambiando de PET y aluminio al vidrio para presentaciones de calidad exportación, con Licores de Guatemala ya trasladando el 30% de su producción a botellas de vidrio destinadas a compradores en el extranjero. El creciente uso de energías renovables añade una narrativa de sostenibilidad; sin embargo, los precios de la electricidad siguen siendo elevados en comparación con los de México y Costa Rica, lo que genera presiones de costos en las operaciones de los hornos.[1]Christopher Hernandez-Roy, Andrea Casique y Natalia Hidalgo, "Evaluación de Guatemala como Destino de Nearshoring," Centro de Estudios Estratégicos e Internacionales, csis.org La persistente congestión portuaria y una tasa de incumplimiento en entregas a tiempo del 63% están incentivando a los productores de bebidas a abastecerse de envases a nivel local.

Conclusiones Clave del Informe

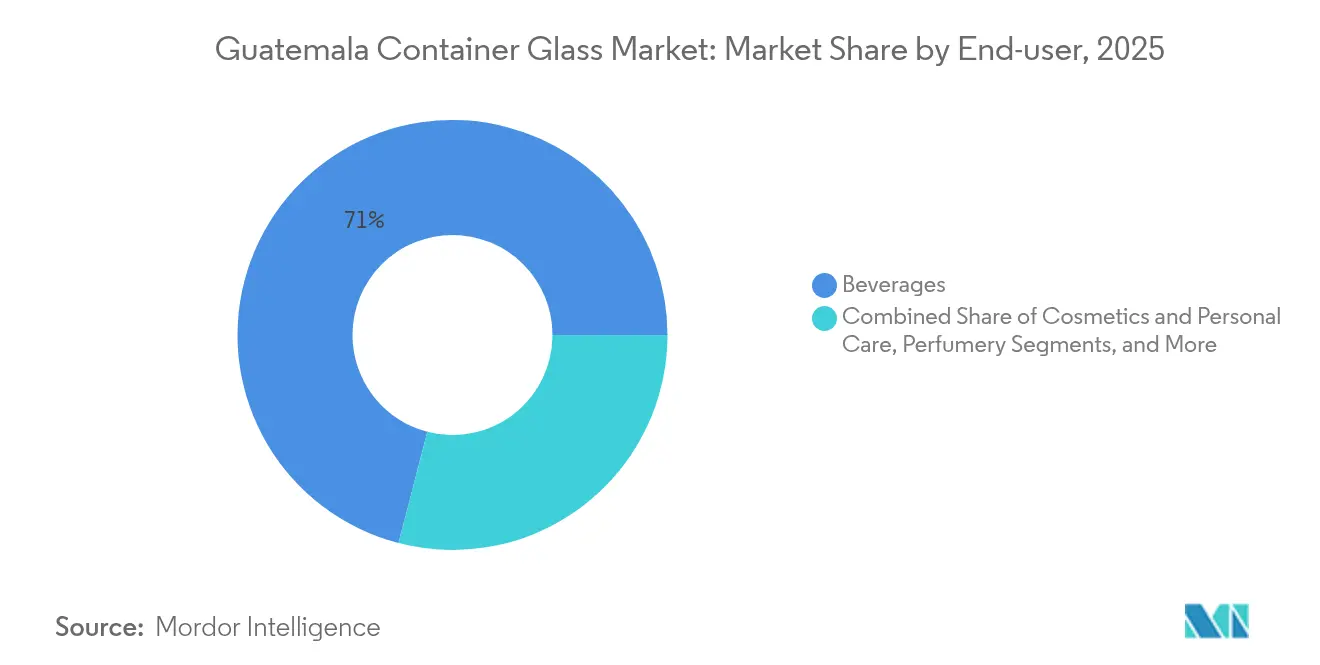

- Por usuario final, las bebidas capturaron el 70,96% de la participación del mercado de vidrio para envases de Guatemala en 2025.

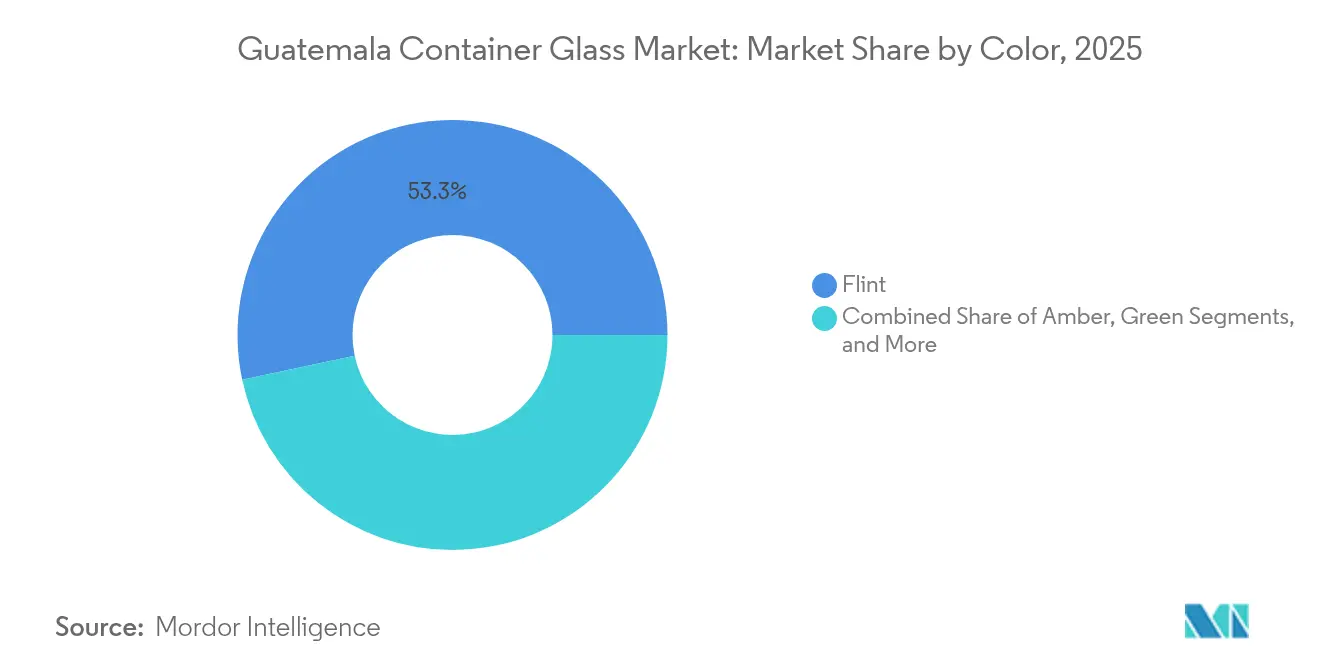

- Por color, se proyecta que el mercado de vidrio para envases de Guatemala para vidrio ámbar crezca a una CAGR del 9,05% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vidrio para Envases de Guatemala

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de la industria de bebidas | +2.1% | Centros nacionales, corredores de exportación | Mediano plazo (2-4 años) |

| La ley obligatoria de clasificación de residuos impulsa el suministro de calcín | +1.8% | Implementación nacional, adopción municipal por fases | Largo plazo (≥ 4 años) |

| Los licores premium y las cervezas artesanales impulsan la demanda de vidrio transparente | +1.4% | Producción doméstica, mercados de exportación internacionales | Mediano plazo (2-4 años) |

| La congestión portuaria hace atractivo el abastecimiento local | +0.9% | Todas las regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Programas de reducción de peso y envases retornables | +0.7% | A nivel nacional, liderado por grandes embotelladores | Largo plazo (≥ 4 años) |

| Inversión Extranjera Directa regional en capacidad de vidrio | +0.6% | Zonas de libre comercio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de la Industria de Bebidas

El sector de bebidas de Guatemala registró 192,8 millones de cajas unitarias en Coca-Cola FEMSA en 2024, un aumento del 10,7% interanual, y mantuvo una participación del 35% para botellas retornables.[2]Coca-Cola FEMSA, "20-F 2024," coca-colafemsa.com Los volúmenes de agua embotellada aumentaron un 29,8%, lo que señala una diversificación hacia líneas de hidratación premium que prefieren el vidrio para subrayar la pureza. Con las bebidas aportando 5.630 millones de USD y generando 440.000 empleos directos, los productores poseen tanto el capital como la motivación para modernizar sus envases. El alcance exportador del sector, facilitado por el DR-CAFTA, mantiene al mercado de vidrio para envases de Guatemala integrado en las cadenas de valor regionales. Los proveedores domésticos obtienen así un flujo constante de pedidos de alto volumen, que anclan las tasas de utilización de los hornos por encima del 85% en las principales plantas.

La Ley Obligatoria de Clasificación de Residuos Impulsa el Suministro de Calcín

El Acuerdo Gubernativo 164-2021 obliga a hogares y empresas a segregar el vidrio como categoría de reciclables, con vigencia a partir de febrero de 2025. La generación de residuos sólidos municipales de 0,519 kg per cápita por día, recolectada a una tasa del 71,3% por empresas privadas, crea una materia prima disponible para los procesadores de calcín. La medida reduce los costos de materias primas en un 12% para los fabricantes que cumplen con la normativa e incentiva a los operadores de hornos a aumentar el contenido de vidrio reciclado al 45% para 2027. Los contratos de recolección formalizados benefician a los recicladores más grandes, lo que podría consolidar la cadena de suministro al tiempo que se cumplen los objetivos ESG corporativos de las multinacionales de bebidas.

Los Licores Premium y las Cervezas Artesanales Impulsan la Demanda de Vidrio Transparente

Ron Zacapa, Botran y una creciente escena de cervezas artesanales impulsan la demanda de botellas de vidrio transparente premium que destacan la claridad y el color. Licores de Guatemala abandonó completamente el PET en sus líneas de exportación tras una escasez de vidrio en 2023, alineando su empaque con las expectativas de lujo global y los objetivos ESG. Las exportaciones representan el 30% del volumen corporativo y gozan de entrada libre de aranceles a los Estados Unidos bajo el DR-CAFTA, sustentando así la demanda a largo plazo de vidrio transparente. Las expansiones regionales de hornos, como la modernización de 70 millones de USD de Vitro en Toluca, crean oferta adicional para los embotelladores de licores guatemaltecos.

La Congestión Portuaria Hace Más Atractivo el Abastecimiento Local

Puerto Quetzal opera al 121% de su capacidad y reporta esperas de embarcaciones de cuatro horas, mientras que Santo Tomás de Castilla enfrenta una congestión similar, citando escasez de espacios en puertas y de chasis, lo que reduce las tasas de entrega a tiempo a apenas el 37%. Las líneas de bebidas que operan con inventarios justo a tiempo son vulnerables a los retrasos en los envases importados; por ello, redirigir los pedidos a Vidriera Guatemalteca S.A. y Empresas Comegua S.A. El abastecimiento local reduce los plazos de entrega en tres semanas y disminuye los costos de demora hasta en 210 USD por unidad equivalente de cuarenta pies.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos precios de energía para las operaciones de los hornos | -1.6% | A nivel nacional | Mediano plazo (2-4 años) |

| Creciente sustitución por PET y aluminio | -1.2% | Categorías de bebidas de alto volumen | Largo plazo (≥ 4 años) |

| Infraestructura fragmentada de recolección de calcín | -0.8% | Zonas rurales | Largo plazo (≥ 4 años) |

| Escala limitada del mercado doméstico para especialidades | -0.5% | Segmentos de nicho | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Precios de Energía para las Operaciones de los Hornos

Aunque las energías renovables representan el 71% de la matriz eléctrica de Guatemala, las tarifas industriales promedian 0,145 USD por kWh, aproximadamente un 18% más altas que las tarifas de México. La fusión del vidrio exige procesos de alta temperatura ininterrumpidos, lo que hace que la energía represente alrededor del 30% del costo de los bienes. Las adiciones planificadas de energía hidroeléctrica de 3.700 MW hasta 2040 prometen un alivio futuro, pero la oposición comunitaria y los largos ciclos de permisos retrasan la puesta en marcha. Los fabricantes, por tanto, cubren sus riesgos con acuerdos de compra de energía a largo plazo e invierten en hornos de oxicombustible que reducen el consumo de gas en un 12%, aunque requieren una inversión de capital inicial elevada.

Creciente Sustitución por PET y Aluminio

La empresa conjunta de Ball Corporation con Envases Universales mantiene una sólida presencia en la fabricación de latas en Guatemala, produciendo opciones más ligeras y resellables que compiten directamente con el vidrio. Coca-Cola FEMSA opera sus líneas de PET al 96,4% de utilización, lo que refleja una estrechez de capacidad que podría influir en mayores inversiones en plásticos. Para los refrescos de consumo masivo que se venden por debajo de 0,60 USD por litro, las botellas de PET reducen los costos logísticos en un 28% en comparación con el vidrio, lo que desafía el crecimiento de volumen en segmentos sensibles al precio. No obstante, los mandatos ESG y el posicionamiento de marca premium compensan parte del riesgo de sustitución al reafirmar la reciclabilidad y la calidad percibida del vidrio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: Las Bebidas Impulsan el Crecimiento en Volumen

El segmento de bebidas representó el 70,96% de la participación del mercado de vidrio para envases de Guatemala en 2025. Captó impulso gracias a los volúmenes de bebidas gaseosas, que aumentaron un 10,7% interanual, y a los licores premium que están migrando su empaque de PET a vidrio transparente. La dependencia de Coca-Cola FEMSA en botellas retornables estabiliza la demanda base, ya que cada ciclo de vidrio extiende la vida útil del envase en un estimado de 35 usos, preservando el valor tanto para el envasador como para el productor. El empaque de alimentos ocupa el segundo lugar, impulsado por salsas y frutas procesadas orientadas a la exportación que utilizan vidrio tanto por su atractivo en estantería como por el cumplimiento normativo en América del Norte.

El segmento de mayor crecimiento es el de cosméticos y cuidado personal, con una CAGR del 9,48% hasta 2031. El aumento de los ingresos disponibles y la influencia de las redes sociales impulsan el lanzamiento de productos de cuidado de la piel premium que prefieren botellas de vidrio transparente de formato pequeño con goteros o atomizadores. Los productos farmacéuticos y la perfumería siguen una trayectoria estable, aprovechando los viales ámbar para formulaciones sensibles a los rayos UV. Las aprobaciones ambientales del Ministerio de Ambiente y Recursos Naturales (MARN) garantizan el cumplimiento normativo para los envases de grado médico, impulsando la credibilidad doméstica entre los clientes multinacionales del sector salud. En conjunto, estos nichos diversifican la base de ingresos y reducen la dependencia de los ciclos de bebidas en el mercado de vidrio para envases de Guatemala.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Color: Dominio del Vidrio Transparente con Crecimiento del Ámbar

El vidrio transparente aseguró el 53,33% de la demanda en 2025, reflejando la prominencia de los licores premium y los refrescos de etiqueta clara que dependen de la translucidez para comunicar pureza. El tamaño del mercado de vidrio para envases de Guatemala para botellas transparentes alcanzó 72,07 kilotoneladas en 2025 y se proyecta que se expanda a una CAGR del 6,66% hasta 2031, impulsado por el cumplimiento de exportaciones y la narrativa de marca. Los hornos locales calibran el contenido de sílice para lograr niveles de hierro inferiores a 1,5 ppm, cumpliendo con los umbrales de transparencia de los Estados Unidos y la Unión Europea.

El vidrio ámbar es el segmento de color de mayor crecimiento, con una CAGR del 9,05%, impulsado por la adopción farmacéutica y la demanda de protección UV del renacimiento de la cerveza artesanal. Los actores de la industria mezclan calcín ámbar en proporciones del 25%, beneficiándose de la regulación de clasificación de residuos que previene la contaminación por color. Los colores verde y especiales se mantienen estables, apoyando los nichos de vino, aceite de oliva y cosméticos de alta gama. El horno recién puesto en marcha por Vitro, con capacidad de 230 toneladas por día, destina una línea de producción exclusivamente para cosméticos, ámbar y vidrio transparente, alineando la capacidad regional con las mezclas de colores en evolución.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Guatemala ancla el corredor de empaque de América Central, favorecido por tiempos de navegación de 3 días a Miami y acceso a dos costas. Se prevé que el tamaño del mercado de vidrio para envases de Guatemala en la geografía doméstica crezca a una CAGR del 7,31%, respaldado por 1.550 millones de USD en Inversión Extranjera Directa manufacturera materializada en 2023, de los cuales el 15,7% se destinó a proyectos industriales. Las zonas de libre comercio otorgan exenciones fiscales sobre la renta por 10 años e importaciones de maquinaria libres de aranceles, incentivando las modernizaciones de hornos y la automatización de plantas de procesamiento por lotes.

La unión aduanera que abarca Guatemala, Honduras y El Salvador crea una base de consumidores de 34,8 millones de personas, simplificando la distribución regional para los productores de envases. Sin embargo, las bebidas alcohólicas quedan fuera de las reglas de tránsito simplificado, lo que requiere declaraciones aduaneras separadas que alargan los plazos de entrega hasta 72 horas. Las mejoras en curso del corredor CA-9, financiadas por un préstamo del BID de 175 millones de USD, prometen reducir los costos de transporte terrestre en un 18% una vez operativas.

Las limitaciones de infraestructura siguen siendo significativas. El plan maestro de 1.000 millones de USD de Puerto Quetzal tiene como objetivo atraer socios privados para ampliar la capacidad más allá de 340.000 TEU, aunque el avance es incremental. Mientras tanto, los fabricantes cubren el riesgo con reservas de inventario equivalentes a 35 días de suministro de productos terminados. Los proyectos de energía renovable concentrados cerca de las tierras altas occidentales apuntan a reducir los costos de energía, aunque los cuellos de botella en la red eléctrica limitan el impacto inmediato. Estas dinámicas configuran colectivamente los insumos de flete, energía y cumplimiento normativo en el mercado de vidrio para envases de Guatemala.

Panorama Competitivo

El mercado muestra una concentración moderada. Vidriera Guatemalteca S.A. opera el principal horno doméstico, mientras que O-I posee casi el 50% de Empresas Comegua S.A., canalizando conocimiento técnico global hacia las operaciones locales. En conjunto, los cinco principales proveedores representan aproximadamente el 68% de la producción, lo que indica espacio para nuevos participantes de nicho, pero otorga a los actores establecidos ventajas de escala en la adquisición de energía y los contratos de calcín. Entre los acuerdos financiables recientes se incluye el financiamiento de hasta 50 millones de USD de IDB Invest al distribuidor de empaques Laki, que fortalece las cadenas de suministro regionales, destacando la confianza de los prestamistas en el sector.

Los movimientos estratégicos se centran en la modernización de hornos, los grupos de botellas retornables y la reducción de peso. Vidriera Guatemalteca pilotó una línea de prensado y soplado de cuello estrecho, reduciendo el peso del envase en un 15% sin comprometer la resistencia, lo que disminuye el consumo de gas por unidad. Mientras tanto, Ball-Envases Universales escala la producción de latas de aluminio, aumentando la presión negociadora sobre los fabricantes de vidrio para retener los contratos de bebidas. La supervisión regulatoria se está intensificando: la nueva Superintendencia de Competencia creada en 2024 aplicará las normas antimonopolio a partir de 2027, lo que podría limitar los acuerdos de suministro exclusivo que restringen el acceso de las empresas más pequeñas a los flujos de calcín.

Existen espacios en blanco emergentes en los sectores de cosméticos, viales farmacéuticos y alimentos especiales, donde la producción doméstica es limitada. Las empresas que exploran estos nichos sopesan los tamaños de lote más pequeños frente a los márgenes más altos y pueden aprovechar los incentivos ZDEEP para plantas piloto. El acceso a financiamiento para el desarrollo a bajo interés y las transferencias de tecnología desde el centro vidriero de México posicionan a Guatemala como un clúster microrregional viable para la producción especializada.

Líderes de la Industria de Vidrio para Envases de Guatemala

Vidriera Guatemalteca, S.A.

Feemio Group Co., Ltd.

Changsha Kotto Glass Industrial Co Ltd

New High Glass Guatemala S.A.

LSS Africa

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: IDB Invest aprobó un financiamiento de hasta 50 millones de USD para Laki con el fin de fortalecer las cadenas de suministro de empaques en Guatemala, El Salvador y Honduras.

- Febrero 2025: Vitro puso en marcha su horno de 70 millones de USD en Toluca, añadiendo 230 toneladas por día de capacidad, con foco en clientes de licores y cosméticos.

- Febrero 2025: Entró en vigor la clasificación secundaria obligatoria de residuos, según lo establecido en el Acuerdo Gubernativo 164-2021, exigiendo la separación a nivel nacional de las fuentes de vidrio.

- Enero 2025: Guatemala atrajo 1.690 millones de USD en Inversión Extranjera Directa para 2024, con el 15,7% canalizado hacia la manufactura, fortaleciendo las perspectivas del sector de empaques.

Alcance del Informe del Mercado de Vidrio para Envases de Guatemala

Los envases de vidrio son recipientes fabricados en vidrio utilizados para almacenar y proteger productos como alimentos, bebidas, productos farmacéuticos, cosméticos y químicos. Disponibles en diversas formas y tamaños, como botellas, frascos y viales, estos envases proporcionan cierres herméticos y protegen el contenido de contaminantes externos. El empaque de vidrio es valorado por su naturaleza no reactiva, la preservación de la calidad del producto y su alta reciclabilidad. Estos atributos hacen de los envases de vidrio una opción preferida para el empaque en múltiples industrias.

El mercado de vidrio para envases de Guatemala está segmentado por sector de usuario final (bebidas [bebidas alcohólicas (cerveza, vino, licores y otras bebidas alcohólicas {sidra y otras bebidas fermentadas}), bebidas no alcohólicas (jugos, bebidas carbonatadas (CSDs), bebidas a base de productos lácteos, otras bebidas no alcohólicas)], alimentos [mermelada, jalea, confituras, miel, embutidos y condimentos, aceite, encurtidos], cosméticos y cuidado personal, productos farmacéuticos (excluyendo viales y ampollas) y perfumería), por color (verde, ámbar, transparente y otros colores). El informe ofrece pronósticos de mercado y tamaño en volumen (kilotoneladas) para todos los segmentos anteriores.

| Bebidas | Alcohólicas | Cerveza |

| Vino | ||

| Licores | ||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | ||

| No Alcohólicas | Jugos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas a Base de Productos Lácteos | ||

| Otras Bebidas No Alcohólicas | ||

| Alimentos (Mermelada, Jalea, Confituras, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | ||

| Cosméticos y Cuidado Personal | ||

| Productos Farmacéuticos (excluyendo Viales y Ampollas) | ||

| Perfumería | ||

| Verde |

| Ámbar |

| Transparente |

| Otros Colores |

| Por Usuario Final | Bebidas | Alcohólicas | Cerveza |

| Vino | |||

| Licores | |||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | |||

| No Alcohólicas | Jugos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas a Base de Productos Lácteos | |||

| Otras Bebidas No Alcohólicas | |||

| Alimentos (Mermelada, Jalea, Confituras, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | |||

| Cosméticos y Cuidado Personal | |||

| Productos Farmacéuticos (excluyendo Viales y Ampollas) | |||

| Perfumería | |||

| Por Color | Verde | ||

| Ámbar | |||

| Transparente | |||

| Otros Colores | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado en 2026 y las perspectivas de crecimiento para el vidrio para envases de Guatemala?

El tamaño del mercado de vidrio para envases de Guatemala es de 145,05 kilotoneladas en 2026 y se proyecta que crezca a una CAGR del 7,33% hasta alcanzar 206,62 kilotoneladas en 2031.

¿Qué segmento de usuario final consume más envases de vidrio en Guatemala?

Las bebidas representan el 70,96% de la demanda, impulsadas por los volúmenes de refrescos y los licores premium.

¿Cómo afecta la ley de clasificación de residuos a los productores de envases de vidrio?

Las altas tarifas industriales de electricidad y la presión de sustitución por botellas de PET y latas de aluminio limitan la competitividad.

¿Por qué las empresas de bebidas están favoreciendo el abastecimiento local de vidrio?

La crónica congestión portuaria y las tasas de incumplimiento en entregas a tiempo del 63% para las importaciones hacen que el suministro local sea más confiable y rentable.

¿Qué segmento de color crece más rápido hasta 2031?

El vidrio ámbar lidera el crecimiento con una CAGR del 9,05%, respaldado por aplicaciones farmacéuticas y de cerveza artesanal.

Última actualización de la página el: