Tamaño y Participación del Mercado de Vidrio para Envases de Brasil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

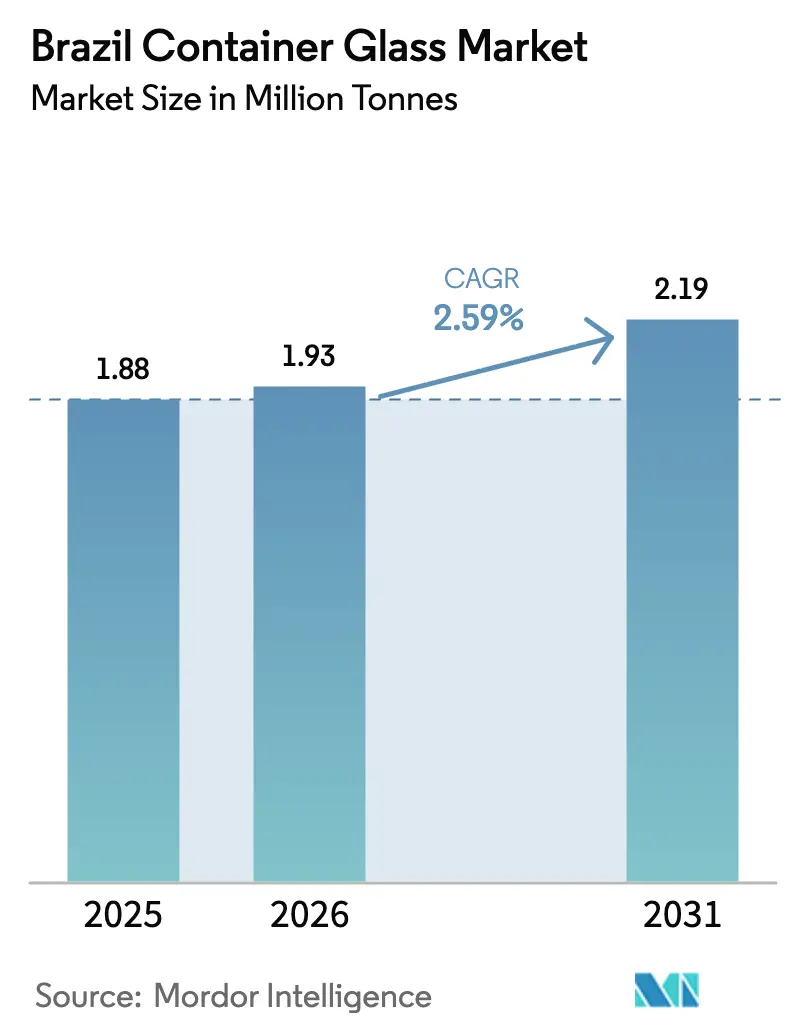

| Tamaño del mercado en el año base (2025) | 1.88 Millones de toneladas |

| Volumen del Mercado (2026) | 1.93 Millones de toneladas |

| Volumen del Mercado (2031) | 2.19 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 2.59% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio para Envases de Brasil por Mordor Intelligence

Se espera que el tamaño del Mercado de Vidrio para Envases de Brasil crezca de 1,88 millones de toneladas en 2025 a 1,93 millones de toneladas en 2026 y se prevé que alcance 2,19 millones de toneladas en 2031 a una CAGR del 2,59% durante 2026-2031. Un crecimiento moderado pero sostenido refleja una industria madura que ahora compite sobre la base de la premiumización y las credenciales de sostenibilidad en lugar del volumen de producción. El aumento de las cuotas de logística inversa, el impulso de las bebidas artesanales y la mejora de categoría en cosméticos y fragancias apoyan colectivamente la demanda, incluso cuando la sustitución por PET y aluminio erosiona los volúmenes en los refrescos convencionales. La consolidación está reconfigurando el panorama competitivo, con la adquisición de Vidroporto por parte de Vidrala en febrero de 2025 y la oferta de la familia Moreira Salles por Verallia en marzo de 2025, lo que refuerza la confianza de los inversores en los fundamentos a largo plazo. El capital fluye ahora hacia hornos híbridos eléctricos que prometen un ahorro energético del 40% y una menor exposición a los precios del carbono, mientras que los certificados de logística inversa incentivan un rendimiento de reciclaje por encima de los objetivos.

Conclusiones Clave del Informe

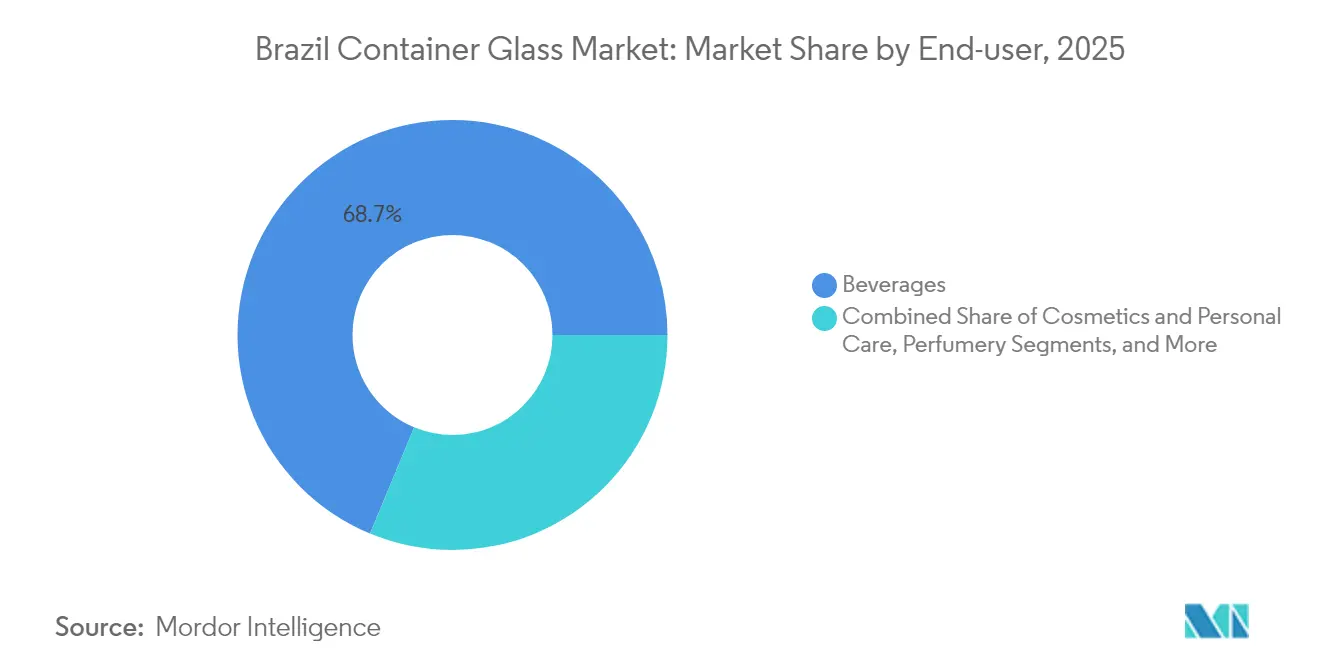

- Por usuario final, las bebidas capturaron el 68,74% de la participación del mercado de vidrio para envases de Brasil en 2025.

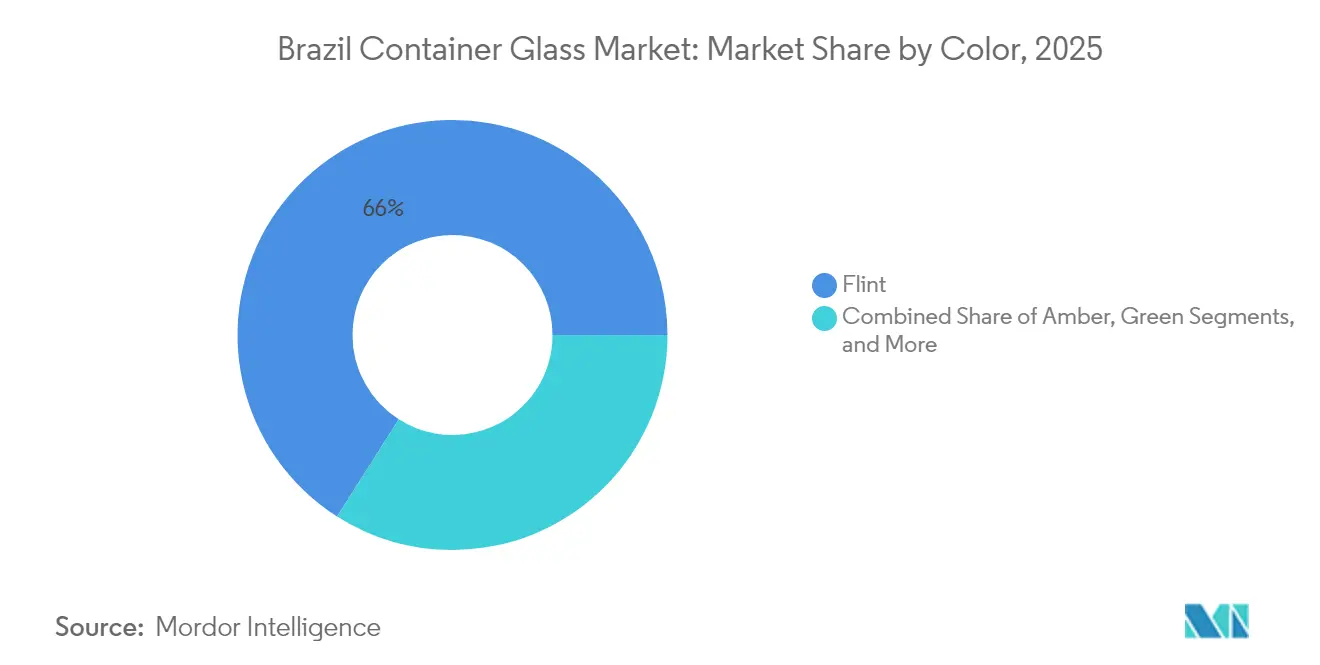

- Por color, se proyecta que el mercado de vidrio para envases de Brasil para vidrio ámbar crezca a una CAGR del 4,45% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vidrio para Envases de Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio del consumidor hacia envases reciclables infinitamente | +0.8% | Nacional; primeras ganancias en São Paulo, Río de Janeiro, Minas Gerais | Mediano plazo (2-4 años) |

| Premiumización en cerveza y licores artesanales | +0.6% | Nacional; más fuerte en el Sur y Sureste | Corto plazo (≤ 2 años) |

| Cuotas obligatorias de botellas retornables | +0.5% | Nacional | Largo plazo (≥ 4 años) |

| Pedidos localizados de pequeñas series de cervecerías artesanales | +0.3% | São Paulo, Santa Catarina, Rio Grande do Sul | Corto plazo (≤ 2 años) |

| Inversiones en hornos híbridos eléctricos | +0.4% | São Paulo, Río de Janeiro, Bahía | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para el vidrio reciclado | +0.2% | Áreas metropolitanas nacionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio del consumidor hacia envases reciclables infinitamente

Los compradores brasileños están adoptando los principios de la economía circular, recompensando a las marcas que utilizan vidrio porque puede reciclarse infinitamente sin pérdida de calidad. El plan de gasto de 1.250 millones de USD de Coca-Cola para 2025 incluye botellas retornables con códigos QR, lo que ilustra cómo las multinacionales tratan ahora la reciclabilidad como un activo de marca. El creciente escrutinio ambiental y el activismo en redes sociales intensifican este impulso, empujando a los minoristas a aumentar el espacio en estantes para los SKU envasados en vidrio.

Premiumización en cerveza y licores artesanales que impulsa la demanda de vidrio

Más de 1.700 cervecerías artesanales operan actualmente en Brasil, y su necesidad de formas de botella distintivas, grabados en relieve y series de pequeños lotes favorece el vidrio frente a las latas. Los licores premium también dependen de botellas ámbar más pesadas para señalar autenticidad y proteger los líquidos de la exposición a los rayos UV, lo que ancla el crecimiento del valor incluso cuando el consumo general de cerveza se estabiliza.

Cuotas obligatorias de botellas retornables bajo la nueva ley de logística inversa

El Decreto Federal N.° 11.413 creó créditos de reciclaje negociables, haciendo que las altas tasas de retorno de vidrio sean financieramente atractivas. Los fabricantes de vidrio que invierten tempranamente en centros de recolección obtienen ventajas de primer movimiento a medida que las cuotas escalonadas se endurecen entre 2026 y 2028.

Pedidos localizados de pequeñas series de botellas de cervecerías artesanales

Los productores regionales en São Paulo, Santa Catarina y Rio Grande do Sul se abastecen de vidrio cercano para evitar retrasos en los envíos y asegurar moldes a medida. Este modelo "local para local" genera un margen adicional para los fabricantes que pueden ejecutar cambios rápidos, apoyando bolsas de demanda resilientes a pesar de los vientos en contra macroeconómicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta intensidad energética y exposición a los precios del carbono | -0.7% | A nivel nacional, más aguda en los centros industriales dependientes de la red eléctrica | Mediano plazo (2-4 años) |

| Sustitución por PET y aluminio en bebidas masivas | -0.9% | Nacional, concentrada en los segmentos de bebidas convencionales | Corto plazo (≤ 2 años) |

| Cuellos de botella en el suministro doméstico de carbonato de sodio | -0.4% | Nacional, con picos de precios regionales | Corto plazo (≤ 2 años) |

| Gasto de capital en la modernización de hornos | -0.3% | Clústeres industriales que requieren nueva infraestructura | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta intensidad energética y exposición a los precios del carbono

Los hornos de fusión absorben aproximadamente el 60% de los costos totales de producción, exponiendo a los fabricantes de vidrio a tarifas eléctricas volátiles e inminentes gravámenes sobre el CO₂. Los hornos totalmente eléctricos, como la unidad de 180 toneladas por día de Verallia en Cognac, reducen las emisiones en un 60%, pero requieren grandes desembolsos de capital que los actores domésticos más pequeños tienen dificultades para financiar. Si los impuestos al carbono aumentan, las brechas de costos frente al PET podrían ampliarse aún más.

Sustitución por latas de PET y aluminio en bebidas masivas

Las botellas de PET ligeras pesan un 85% menos que el vidrio equivalente, lo que reduce drásticamente los costos de flete en la vasta geografía de Brasil. Las latas de aluminio ofrecen durabilidad y beneficios de enfriamiento rápido, alineándose con la creciente tendencia del consumo en movimiento. Las importaciones de productos plásticos por valor de 2.630 millones de USD en 2024 evidencian un suministro robusto de alternativas de PET.[1]TradeImeX, "Desglose de Datos de Importación de Brasil: ¿Qué Industrias Están Prosperando?" tradeimex.in Las marcas convencionales de cerveza y refrescos continúan migrando, amortiguando los volúmenes base de vidrio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: Las Bebidas Dominan Mientras los Cosméticos Impulsan el Valor Adicional

Los envases de vidrio para bebidas representaron el 68,74% de los envíos de 2025, asegurando la mayor participación del mercado brasileño de vidrio para envases. La cerveza premium y los licores artesanales anclan los volúmenes, mientras que las bebidas no alcohólicas especiales dependen de botellas transparentes para acentuar las señales de color y afirmar un posicionamiento natural. Las cervecerías artesanales contratan proveedores locales para pedidos en relieve y de pequeñas series, profundizando las interdependencias regionales que compensan la erosión del PET en las categorías convencionales. El crecimiento paralelo en cócteles listos para beber y café frío de extracción en frío ofrece terreno fértil para servicios de diseño personalizado que generan márgenes por unidad más elevados.

Los cosméticos y el cuidado personal, aunque todavía representan menos del 10% del tonelaje de envíos, están en camino de alcanzar una CAGR del 4,12%, una tasa que supera el crecimiento total de la industria e inclina la combinación de valor hacia los SKU de alto margen. Las casas de fragancias de lujo especifican frascos de paredes gruesas y coloraciones intrincadas para reforzar la narrativa de marca, elevando los ingresos promedio por tonelada. El aumento del ingreso disponible en la clase media urbana de Brasil, combinado con la expansión de los canales de comercio electrónico transfronterizo, está incrementando la demanda potencial de envases de vidrio premium. En consecuencia, se proyecta que el tamaño del mercado de vidrio para envases de Brasil para aplicaciones de cosméticos y fragancias crezca a casi el doble de la tasa de producción total entre 2026 y 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Color: El Transparente Mantiene la Escala, el Ámbar se Acelera

Los productos transparentes representaron el 65,98% de los envíos en 2025, sustentando las economías de escala base para grandes hornos y redes de múltiples plantas. Los envases transparentes destacan donde la claridad visual mejora la comercialización, particularmente para condimentos, salsas y jugos premium. Los moldes estandarizados y los abundantes flujos de calcín mantienen los costos unitarios competitivos, sosteniendo el mercado de vidrio para envases de Brasil incluso en los SKU sensibles al precio.

Las botellas ámbar, con una CAGR del 4,45%, satisfacen los mandatos de protección UV tanto en productos farmacéuticos como en cerveza artesanal. Las directrices más estrictas de fotoestabilidad de la ANVISA impulsan la demanda de viales y botellas de jarabe ámbar, mientras que las cervecerías regionales prefieren tonos terrosos que evocan autenticidad. Este doble atractivo funcional y estético está erosionando gradualmente la participación del vidrio transparente. El vidrio verde sigue siendo prominente en el vino, mientras que el cobalto y otros tintes especiales atienden a los cosméticos de alta gama de nicho. La capacidad de color personalizado se convierte así en un diferenciador estratégico, especialmente a medida que los clientes se orientan hacia envases ricos en narrativa para capturar precios premium en los estantes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La producción está agrupada regionalmente, pero la demanda sigue siendo nacional, lo que significa que la mayor parte del vidrio recorre distancias más cortas que los plásticos competidores. El Sureste, anclado por São Paulo y Río de Janeiro, alberga el 60% de la capacidad de los hornos y sirve al cinturón de consumidores más denso de Brasil. Las cervecerías artesanales alrededor de Campinas, Sorocaba y Blumenau fomentan la demanda de botellas personalizadas con plazos de entrega cortos, mientras que la red portuaria de Río facilita las importaciones de calcín cuando los suministros domésticos de carbonato de sodio son escasos.

Los estados del sur, específicamente Rio Grande do Sul y Santa Catarina, emergen como nodos de crecimiento. La modernización de agua Crystal de Coca-Cola Femsa por 68 millones de USD en Antônio Prado amplifica el procesamiento de vidrio en la región. Las bodegas locales utilizan botellas ámbar y verdes para realzar sus narrativas de terruño, con exportaciones a América del Norte que contribuyen con volumen incremental.

El Nordeste ofrece potencial a largo plazo vinculado a la expansión del procesamiento de alimentos; sin embargo, los altos costos de flete aún limitan la penetración del vidrio en comparación con el PET. Los estados del norte amazónico dependen del transporte fluvial, lo que reduce la competitividad del vidrio debido al riesgo de rotura. Las importaciones desde China totalizaron 502,51 millones de USD en 2024, pero los elevados costos de flete y los plazos de entrega limitan naturalmente la participación a niveles de nicho. En general, la ventaja geográfica favorece a los hornos domésticos estratégicamente ubicados cerca de los centros de consumo y los depósitos de materias primas, reforzando así las cadenas de suministro integradas.

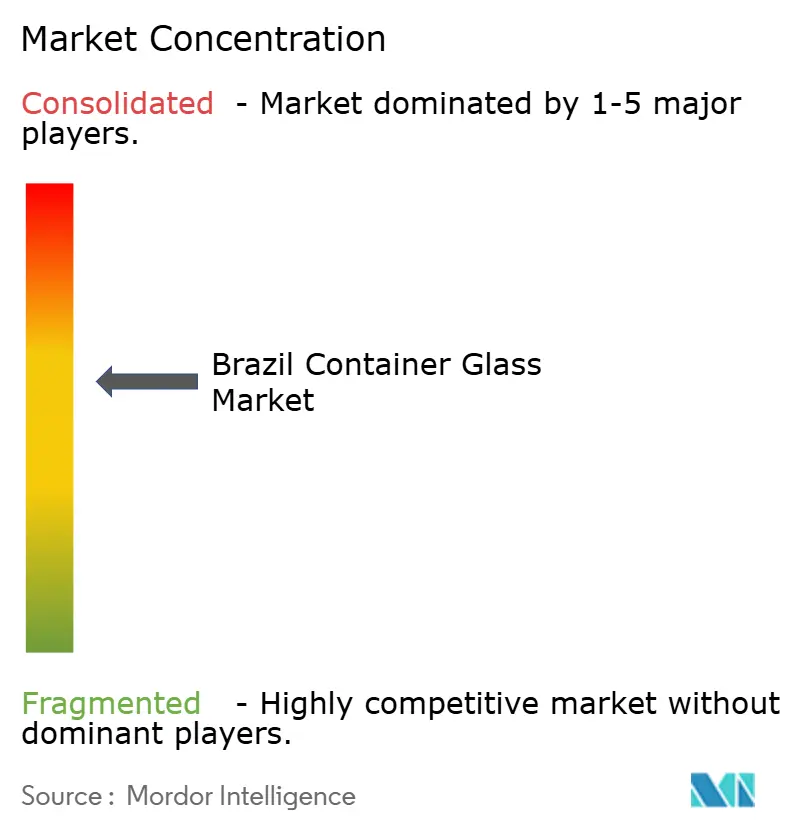

Panorama Competitivo

El mercado de vidrio para envases de Brasil está moderadamente concentrado, con los tres principales actores que poseen aproximadamente el 70% de la capacidad; sin embargo, la agresiva actividad de fusiones y adquisiciones sugiere que el campo sigue siendo dinámico. La adquisición de Vidroporto por parte de Vidrala por 433 millones de USD en febrero de 2025 le otorgó una participación del 25% y una posición estratégica en el lucrativo corredor del Sureste. En marzo de 2025, la oferta de la familia Moreira Salles de 30 EUR por acción por Verallia subrayó el impulso de los inversores domésticos para integrar verticalmente el vidrio con activos mineros y logísticos, lo que podría realinear las alianzas competitivas.[3]Reuters, "Verallia rebaja su previsión de EBITDA para 2025," reuters.com

La adopción tecnológica diferencia a los líderes. Verallia pilota hornos híbridos eléctricos que reducen la intensidad de CO₂ en un 40%, O-I implementa su programa de utilización de capacidad "Fit to Win", y Wheaton Brasil aprovecha su especialización en cosméticos para asegurar márgenes más elevados. El acceso al capital se convierte así en el eje alrededor del cual gira el poder de mercado, especialmente bajo el endurecimiento de las normas de carbono.

Los competidores de nicho atienden a las microtiradas de cervecerías artesanales y cosméticos, creando nichos defendibles en medio de la consolidación de los grandes actores. Sin embargo, sus desventajas de escala los exponen a la volatilidad de los precios del carbonato de sodio y al aumento de las tarifas eléctricas. Las alianzas estratégicas, ya sea con proveedores de calcín o decoradores por contrato, son por tanto fundamentales para la supervivencia.

Líderes de la Industria de Vidrio para Envases de Brasil

Vidrala, S.A.

Owens-Illinois do Brasil Indústria e Comércio Ltda

Verallia Brasil S.A.

SGD Brasil Vidros Ltda

Vitro do Brasil Ltda

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Brasil presenta una disputa ante la OMC contra los aranceles de represalia de EE. UU., que podrían elevar los derechos sobre las exportaciones de vidrio al 50%, lo que subraya el riesgo de política comercial para los envíos al exterior.

- Abril de 2025: Verallia recorta sus perspectivas de EBITDA para 2025 ante la débil demanda europea, intensificando el enfoque en el crecimiento sudamericano.

- Marzo de 2025: La familia Moreira Salles lanza una oferta de 30 EUR por acción (34 USD por acción) por Verallia, con el objetivo de incorporar al tercer grupo de vidrio para envases más grande del mundo en una cartera de control brasileño.

- Febrero de 2025: Vidrala finaliza la adquisición de Vidroporto por 433 millones de USD, elevando su participación en Brasil a aproximadamente el 25%.

Alcance del Informe del Mercado de Vidrio para Envases de Brasil

Los envases de vidrio se refieren a botellas y frascos limpios fabricados con vidrio. El alcance excluye ventanas y otros productos de vidrio que no son envases. El vidrio para envases se utiliza en las industrias de bebidas alcohólicas y no alcohólicas debido a su capacidad para mantener la inercia química, la esterilidad y la impermeabilidad. El envasado en vidrio es valorado por sus propiedades únicas, incluida su transparencia, inercia y capacidad para preservar la calidad e integridad de su contenido.

El mercado de vidrio para envases de Brasil está segmentado por vertical de usuario final (bebidas [bebidas alcohólicas (cerveza, vino, licores y otras bebidas alcohólicas {sidra y otras bebidas fermentadas}), bebidas no alcohólicas (jugos, bebidas carbonatadas (CSDs), bebidas a base de productos lácteos, otras bebidas no alcohólicas)], alimentos [mermelada, jalea, confituras, miel, embutidos y condimentos, aceite, encurtidos], cosméticos y cuidado personal, productos farmacéuticos (excluyendo viales y ampollas) y perfumería, por color (verde, ámbar, transparente y otros colores). El informe ofrece previsiones de mercado y tamaño en volumen (kilotones) para todos los segmentos anteriores.

| Bebidas | Alcohólicas | Cerveza |

| Vino | ||

| Licores | ||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | ||

| No Alcohólicas | Jugos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas a Base de Productos Lácteos | ||

| Otras Bebidas No Alcohólicas | ||

| Alimentos (Mermelada, Jalea, Confituras, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | ||

| Cosméticos y Cuidado Personal | ||

| Productos Farmacéuticos (excluyendo Viales y Ampollas) | ||

| Perfumería | ||

| Verde |

| Ámbar |

| Transparente |

| Otros Colores |

| Por Usuario Final | Bebidas | Alcohólicas | Cerveza |

| Vino | |||

| Licores | |||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | |||

| No Alcohólicas | Jugos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas a Base de Productos Lácteos | |||

| Otras Bebidas No Alcohólicas | |||

| Alimentos (Mermelada, Jalea, Confituras, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | |||

| Cosméticos y Cuidado Personal | |||

| Productos Farmacéuticos (excluyendo Viales y Ampollas) | |||

| Perfumería | |||

| Por Color | Verde | ||

| Ámbar | |||

| Transparente | |||

| Otros Colores | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de vidrio para envases de Brasil en 2026?

El tamaño del mercado de vidrio para envases de Brasil es de 1,93 millones de toneladas en 2026 y se prevé que crezca a una CAGR del 2,59% hasta 2031.

¿Qué categoría de usuario final genera la mayor demanda?

Las bebidas lideraron, representando el 68,74% de los envíos en 2025, respaldadas por la cerveza, los licores artesanales y las bebidas no alcohólicas premium.

¿Por qué el vidrio ámbar está ganando participación?

El ámbar proporciona protección UV requerida por los productos farmacéuticos y las cervecerías artesanales; su CAGR del 4,45% lo convierte en el segmento de color de más rápido crecimiento.

¿Cómo está la regulación dando forma a la inversión de la industria?

Las cuotas federales de logística inversa y los créditos de reciclaje negociables están impulsando la modernización de hornos y los sistemas de botellas retornables entre los principales fabricantes de vidrio.

¿Qué riesgos amenazan la demanda de vidrio en las bebidas de mercado masivo?

La sustitución por PET y aluminio, impulsada por el menor peso y los ahorros logísticos, representa la mayor amenaza de volumen para el vidrio de bebidas convencionales.

¿Qué regiones presentan el mayor crecimiento?

El Sur y el Sureste, especialmente São Paulo y Rio Grande do Sul, combinan una demanda robusta con nuevas inversiones en capacidad y clústeres de cervecerías artesanales.

Última actualización de la página el: