Tamaño y Participación del Mercado de Radiología de Perfusión

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.80% CAGR |

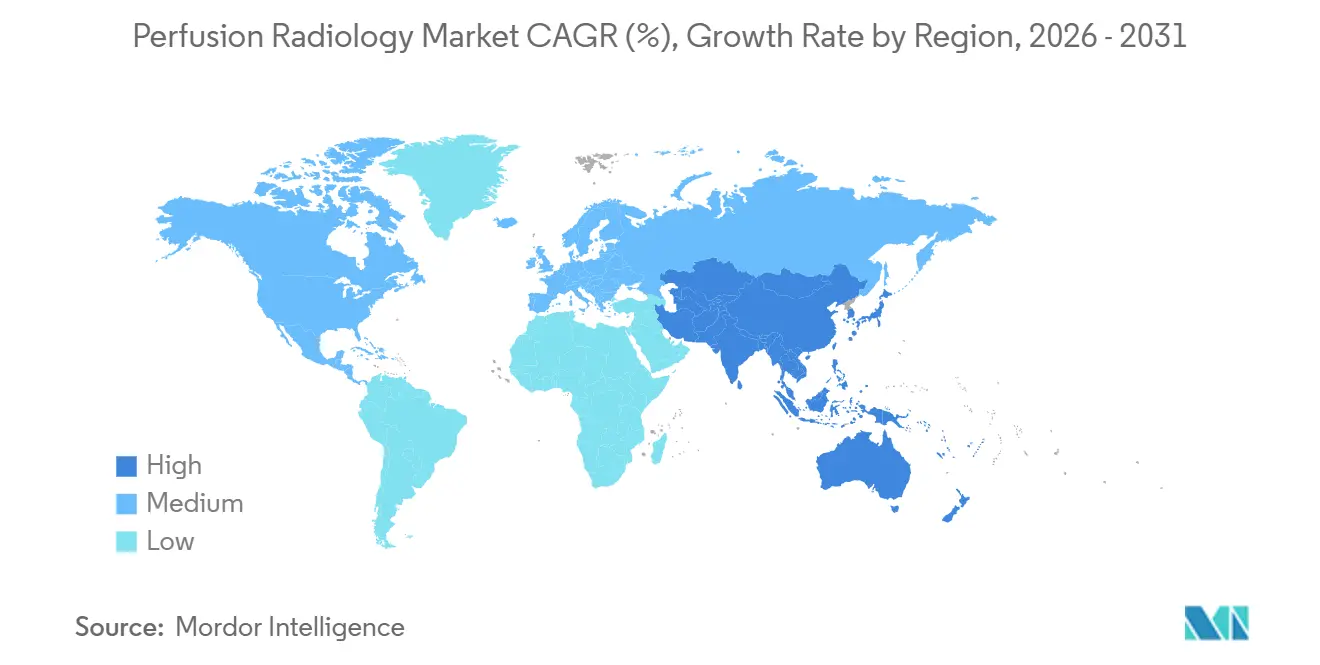

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

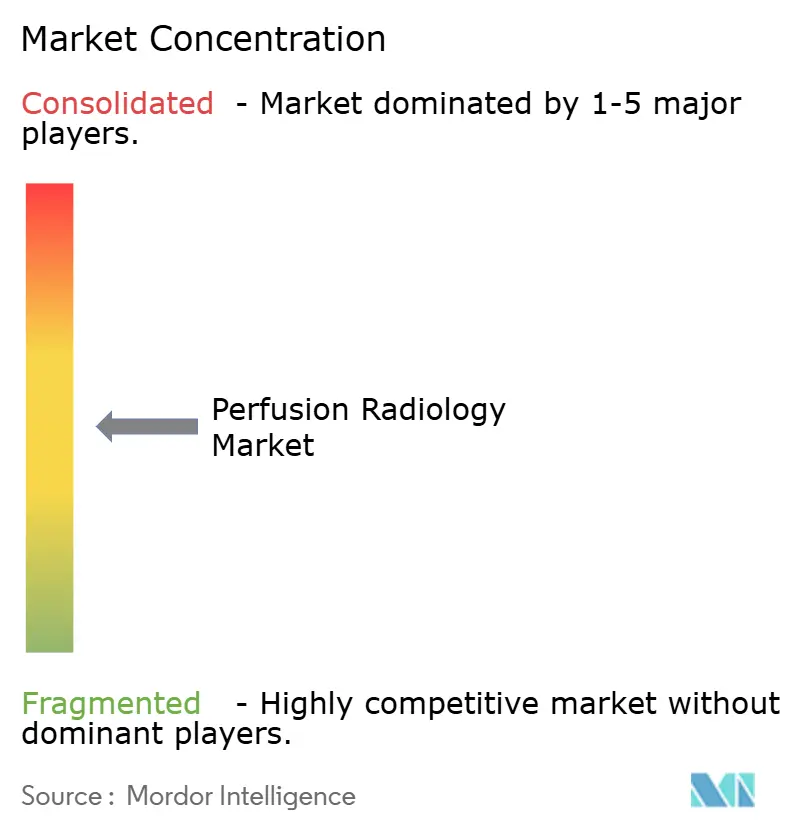

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Radiología de Perfusión por Mordor Intelligence

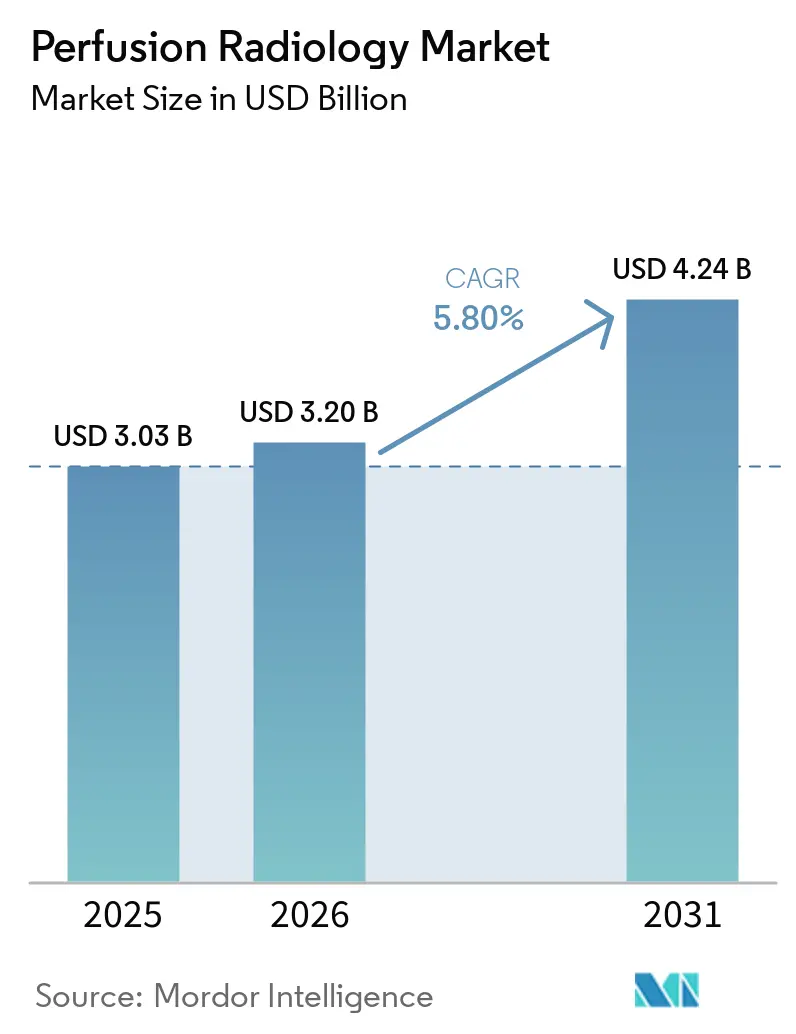

Se espera que el tamaño del Mercado de Radiología de Perfusión aumente de USD 3.030 millones en 2025 a USD 3.200 millones en 2026 y alcance USD 4.240 millones en 2031, creciendo a una CAGR del 5,80% durante 2026-2031.

La imagen de perfusión se está adoptando cada vez más como herramienta diagnóstica primaria en las vías de atención del ictus, cardíaca y oncológica, superando su uso anterior restringido a especialistas. La estandarización de protocolos y los avanzados ecosistemas de software permiten ahora a los equipos clínicos convertir los datos brutos de exploración en métricas clínicas en cuestión de minutos, reduciendo el tiempo entre la adquisición de imágenes y las decisiones de tratamiento. En 2025, el costo anual global de los ictus superó los USD 890.000 millones, y se proyecta que esta carga aumente significativamente para 2050, impulsando las inversiones institucionales en herramientas de triaje guiado por perfusión más rápidas.[1]Valery Feigin et al., "Hoja de Datos Global sobre Ictus de la Organización Mundial del Ictus 2025," International Journal of Stroke, sagepub.com La competencia en el mercado de radiología de perfusión se está intensificando a medida que los líderes en hardware y los especialistas en software de inteligencia artificial compiten por dominar el flujo de trabajo de extremo a extremo, desde la adquisición de datos hasta la interpretación y las alertas. Además, la creciente importancia del acceso a radiotrazadores y agentes de contraste en la imagen cardíaca está fortaleciendo la posición de mercado de las empresas con capacidades tanto en imagen como en radiofármacos.

Conclusiones Clave del Informe

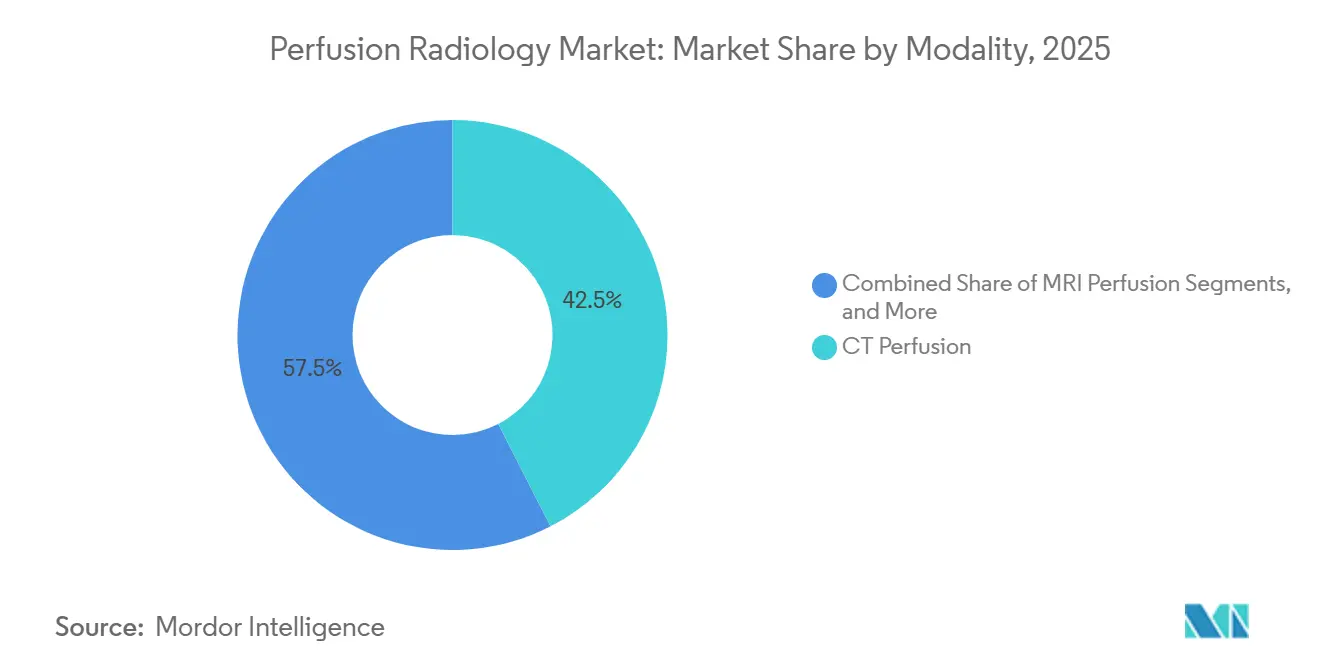

- Por modalidad, la perfusión por TC representó el 42,48% de la participación en ingresos en 2025, mientras que se proyecta que la perfusión por RM se expanda a una CAGR del 7,25% hasta 2031.

- Por aplicación, la cardiología representó el 48,55% de la participación en 2025, mientras que se proyecta que la oncología crezca a una CAGR del 6,55% hasta 2031.

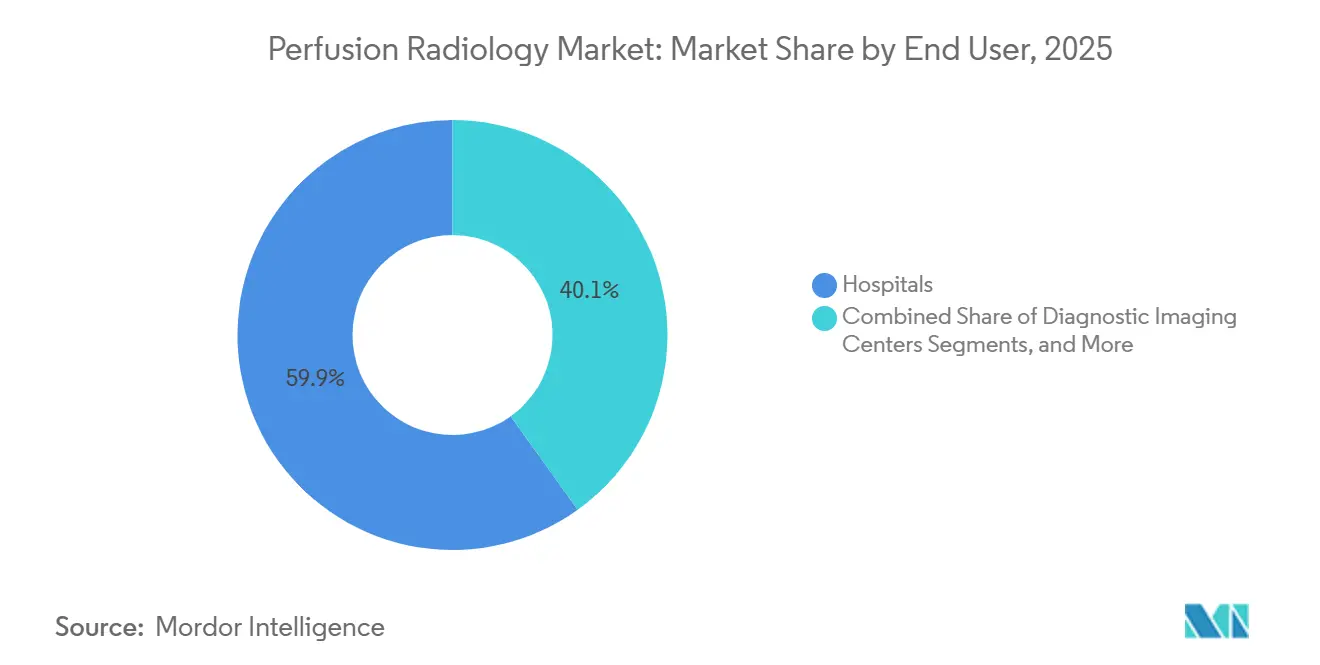

- Por usuario final, los hospitales representaron el 59,89% de la participación en 2025, mientras que se proyecta que los centros de diagnóstico por imagen avancen a una CAGR del 6,88% hasta 2031.

- Por geografía, América del Norte capturó el 40,25% de los ingresos globales en 2025, mientras que se espera que Asia-Pacífico crezca a una CAGR del 8,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Radiología de Perfusión

Análisis del Impacto de los Impulsores*

| Aumento de la incidencia de ictus y dependencia del flujo de trabajo coronario agudo | +1.5% | Global, concentrado en América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

|---|---|---|---|

| Plataformas de análisis cuantitativo de perfusión habilitadas por inteligencia artificial | +1.2% | Global, liderazgo temprano en América del Norte y Europa con rápida adopción en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Presión sobre la productividad de los departamentos de imagen y demanda de automatización | +0.8% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de perfusión por TC en departamentos de urgencias y neurología | +1.0% | Global, con crecimiento concentrado en China, India y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Análisis avanzado de perfusión para el seguimiento de terapias oncológicas | +0.7% | América del Norte, Europa, con expansión en Asia-Pacífico | Mediano plazo (2-4 años) |

| Apoyo de reembolso para imagen de perfusión cardíaca y neurológica avanzada | +0.9% | América del Norte como núcleo, con expansión hacia Europa Occidental y Corea del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de la Incidencia de Ictus Genera una Demanda Irreversible de Herramientas de Perfusión Sensibles al Tiempo

El ictus sigue siendo el principal impulsor de la demanda en el mercado de radiología de perfusión, ya que el tratamiento oportuno depende de identificar rápidamente el tejido recuperable frente al daño irreversible. La Hoja de Datos Global sobre Ictus de 2025 estimó el costo anual global de los ictus en más de USD 890.000 millones, destacando la necesidad de herramientas de triaje más rápidas y protocolos de imagen estandarizados. Una previsión de 2024 del Journal of the American Heart Association proyectó que los casos globales de ictus alcanzarán los 21,43 millones para 2050, lo que indica una demanda sostenida de evaluaciones de perfusión.[2]Lu Xing et al., "Proyecciones de la Carga del Ictus a Nivel Global, Regional y Nacional hasta 2050 Basadas en el Estudio de Carga Global de Enfermedades 2021," Journal of the American Heart Association, ahajournals.org Los centros integrales de ictus utilizan cada vez más mapas de perfusión por TC en tiempo real para guiar las decisiones de trombectomía, especialmente para pacientes que se presentan más allá de la ventana de tratamiento óptima. En 2024 y 2025, los hospitales chinos adoptaron la perfusión por TC de cerebro completo en 60 segundos con angiografía por TC de cabeza y cuello, ampliando su uso desde centros de referencia hacia redes hospitalarias más amplias bajo modelos de triaje basados en guías clínicas.[3]Rendimiento Diagnósticamente Competitivo de una Red Generativa Multitarea Informada por Fisiología para Perfusión por TC sin Contraste," Frontiers in Human Neuroscience, frontiersin.org Esta tendencia refleja el enfoque del mercado en abordar el aumento de los volúmenes de pacientes y garantizar una toma de decisiones consistente en el ictus agudo en todos los sistemas de salud.

El Análisis Cuantitativo de Perfusión Habilitado por Inteligencia Artificial Redefine la Competencia entre Plataformas

El software cuantitativo se ha convertido en un factor competitivo clave en el mercado de radiología de perfusión, con compradores que exigen velocidad, consistencia y resultados clínicamente relevantes de una sola plataforma. Los centros de ictus en América del Norte y Europa ahora esperan mapas de perfusión automatizados, segmentación del núcleo isquémico y alertas para el equipo de atención como características estándar del flujo de trabajo. Un estudio de 1.591 casos presentado en el ESOC 2025 mostró que RapidAI detectó el 93% de las oclusiones de vasos medianos con imagen de perfusión por TC, superando la tasa de detección del 70% de una plataforma competidora.[4Inteligencia Artificial en Radiología e Intervenciones, Una Revisión Narrativa Estructurada de la Automatización del Flujo de Trabajo, la Precisión y las Ganancias de Eficiencia de Hoy y lo que Viene," PubMed, pubmed.ncbi.nlm.nih.gov] La investigación avanza hacia métodos sin contraste, con un estudio de 2026 que demuestra que un modelo de inteligencia artificial generativa produjo mapas de perfusión competitivos utilizando datos de TC sin contraste. Si se valida a escala, este enfoque podría reducir la dependencia de la administración de contraste, abordando una barrera de acceso clave en el mercado. Las vías de autorización de la FDA siguen siendo críticas para determinar con qué rapidez estas innovaciones pasan de la investigación al uso clínico.

La Automatización de los Departamentos de Imagen Aborda las Limitaciones de Capacidad de los Radiólogos

El aumento de los volúmenes de exploración y el limitado crecimiento de la fuerza laboral están impulsando la demanda de automatización en el mercado de radiología de perfusión, particularmente en América del Norte y Europa. Los sistemas de salud están priorizando las eficiencias del flujo de trabajo para satisfacer la demanda sin aumentar proporcionalmente las contrataciones de especialistas. Una revisión estructurada de 2025 indexada en PubMed destacó la capacidad de la inteligencia artificial para automatizar pasos clave del flujo de trabajo en radiología, con el posprocesamiento de perfusión entre los más cercanos a la plena autonomía. La automatización mejora la precisión, el rendimiento, la flexibilidad del personal y la consistencia de los informes, al tiempo que reduce los tiempos de respuesta en departamentos de alto volumen. A principios de 2025, Philips demostró esta tendencia con SmartHeart automatizando la planificación de exploraciones de RM cardíaca en menos de 30 segundos, mientras que CardiacQuant Perfusion integró la evaluación miocárdica cuantitativa no invasiva en el mismo flujo de trabajo. Estos avances subrayan el cambio del mercado hacia soluciones que reducen la dependencia del técnico y alivian las presiones de elaboración de informes.

La Perfusión en Oncología Amplía la Base Clínica Abordable

La oncología está ampliando el alcance clínico del mercado de radiología de perfusión, ya que la respuesta vascular a menudo se hace evidente antes de que los cambios en el tamaño del tumor sean visibles en la imagen convencional. Los valores de Ktrans de DCE-RM se utilizan ahora como biomarcadores tempranos en el seguimiento de la terapia antiangiogénica en diversos entornos tumorales, integrando la imagen de perfusión en los protocolos de tratamiento. Un editorial de 2025 en Frontiers in Oncology destacó cómo la DCE-RM ayuda a diferenciar la recurrencia tumoral de la seudoprogresión relacionada con el tratamiento en tumores cerebrales, influyendo directamente en las decisiones de tratamiento y los calendarios de seguimiento. Un estudio de 2026 en BMC Medical Imaging encontró que una vía de imagen de perfusión miocárdica como primer paso antes de la angiografía coronaria redujo los eventos cardíacos y disminuyó los costos de la primera visita de USD 1.389 a USD 718 por paciente en China.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Seguridad de los agentes de contraste y escrutinio del riesgo renal | -0.6% | Global, más agudo en poblaciones envejecidas con alta prevalencia de enfermedad renal crónica en Europa, América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fragmentación del flujo de trabajo entre PACS, RIS y ecosistemas de múltiples proveedores | -0.5% | Global, más pronunciado en sistemas de salud de tamaño mediano en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Alto costo de capital y suscripción del software avanzado de perfusión | -0.4% | Mercados en desarrollo en Oriente Medio y África, América del Sur, ciudades de nivel 2 y nivel 3 en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Acceso limitado a radiólogos capacitados y tecnólogos en imagen | -0.3% | Asia-Pacífico, Oriente Medio y África, América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Seguridad de los Agentes de Contraste y el Riesgo Renal Generan una Fricción Clínica Sostenida

La administración de contraste sigue siendo un desafío significativo en el mercado de radiología de perfusión, ya que muchos pacientes que requieren imagen de perfusión urgente también enfrentan riesgos renales o tienen antecedentes de reacciones adversas. La perfusión por TC depende del contraste yodado, mientras que la perfusión por RM genera preocupaciones sobre la exposición al gadolinio, lo que garantiza que ambos métodos estén sujetos a un intenso escrutinio clínico. Este escrutinio, particularmente para pacientes de edad avanzada y aquellos con enfermedad renal crónica, ralentiza la adopción a pesar del reconocido valor diagnóstico de la imagen de perfusión. Además, el software que respalda las recomendaciones de dosificación automatizada enfrenta un escrutinio regulatorio más estricto. Aunque la investigación sobre métodos sin contraste está avanzando, con la TC sin contraste mostrando promesas a través de modelos de inteligencia artificial generativa, los desafíos relacionados con el contraste persistirán a corto plazo debido al tiempo necesario para la validación, los ajustes del flujo de trabajo y la construcción de confianza clínica.

La Fragmentación del Flujo de Trabajo Limita el Despliegue Escalable en Redes de Múltiples Sitios

La fragmentación del flujo de trabajo continúa obstaculizando el mercado de radiología de perfusión. El hardware de adquisición, los PACS, los RIS y los sistemas de apoyo a la decisión clínica a menudo carecen de integración fluida en los entornos hospitalarios. La validación específica del sitio para herramientas de inteligencia artificial independientes añade tiempo y costo, retrasando el despliegue más allá de las fases piloto. Los proveedores integrados tienen una ventaja, ya que sus ecosistemas alinean las herramientas de exploración, archivo, visualización y análisis de manera más eficiente. Las regulaciones de acreditación y pago complican aún más las cosas, requiriendo la alineación de la documentación específica de la modalidad antes de la activación de la cobertura y el reembolso. Estos desafíos se amplifican en sistemas de salud de múltiples sitios con equipos y modelos de personal variables, lo que ralentiza los despliegues a escala a pesar de la fuerte demanda clínica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad: La Perfusión por TC Lidera, Mientras que la RM Cambia el Enfoque Estratégico

En 2025, la perfusión por TC representó el 42,45% de la participación, manteniendo su liderazgo en el mercado de radiología de perfusión. Su dominio está impulsado por la velocidad, la amplia disponibilidad de escáneres y la integración fluida en los flujos de trabajo de ictus de urgencias, donde la imagen oportuna impacta significativamente en las decisiones de tratamiento. La adopción por parte de los hospitales de la adquisición de cerebro completo en 60 segundos en sistemas avanzados de 512 cortes fortaleció aún más esta posición, permitiendo la exploración simultánea con angiografía por TC para casos cerebrovasculares agudos. La perfusión en medicina nuclear sigue siendo crítica en cardiología y oncología, ofreciendo evaluaciones cuantitativas del flujo que superan las evaluaciones anatómicas. La perfusión basada en Doppler y ecocardiografía sigue siendo relevante en entornos cardíacos sensibles al costo y en entornos de atención comunitaria que carecen de infraestructura de TC o RM.

Se proyecta que la perfusión por RM crezca a una CAGR del 7,25% hasta 2031, convirtiéndola en la modalidad de más rápido crecimiento en el mercado de radiología de perfusión. Sus ventajas incluyen la imagen sin radiación y la caracterización superior de tejidos blandos, lo que la hace esencial para el seguimiento oncológico, los casos pediátricos y las evaluaciones neurológicas a largo plazo. La investigación en Erlangen está avanzando en la integración de mediciones de perfusión y fusión de imágenes en RM multiparamétrica de tumores cerebrales, mejorando el seguimiento terapéutico y el diagnóstico diferencial. En 2025, Philips demostró que la automatización de la planificación de exploraciones y la cuantificación de la perfusión dentro de un flujo de trabajo unificado simplifica el escalado de la RM cardíaca. Esta tendencia indica un cambio hacia la adopción rutinaria de RM más allá de los centros especializados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Cardiología Ancla los Ingresos, la Oncología Eleva las Expectativas de Crecimiento

En 2025, la cardiología representó el 48,55% del mercado de radiología de perfusión, impulsada por la dependencia global de la imagen de perfusión miocárdica para el diagnóstico de la enfermedad arterial coronaria, la evaluación del riesgo y el seguimiento posterior a la intervención. Las mejoras en las estructuras de pago en 2025 y 2026 mejoraron la viabilidad económica de los radiofármacos avanzados y las cuantificaciones del flujo sanguíneo por PET en entornos ambulatorios, fomentando las inversiones en capacidades de perfusión cardíaca. Este entorno de reembolso está orientando a los proveedores hacia vías cardíacas avanzadas e impulsando la demanda de soluciones integradas que combinan sistemas de imagen, radiotrazadores y herramientas de posprocesamiento.

Se espera que la oncología crezca a una CAGR del 6,55% hasta 2031, convirtiéndola en la aplicación de más rápida expansión en el mercado. La creciente demanda de métricas de perfusión para monitorear la respuesta terapéutica, especialmente en casos donde los cambios vasculares preceden a las alteraciones estructurales, está impulsando el crecimiento. Los biomarcadores de DCE-RM están ayudando a distinguir la recurrencia tumoral de la seudoprogresión inducida por el tratamiento, enfatizando la importancia de las evaluaciones de perfusión repetidas en el manejo de tumores cerebrales. Otros campos, incluidos neurología, neumología, trasplante y medicina de urgencias, están ampliando la base clínica, con protocolos estandarizados de perfusión por TC que se vuelven críticos en las instituciones receptoras de ictus.

Por Usuario Final: Los Hospitales Mantienen la Participación, Mientras que los Centros de Imagen Aceleran

En 2025, los hospitales representaron el 59,89% del mercado de radiología de perfusión, reflejando su dominio en la imagen de alta gama y su papel central en las vías de atención del ictus agudo y cardíaco. Su posición dominante se atribuye a la necesidad de acceso inmediato a herramientas de perfusión para el triaje de trombectomía, las evaluaciones cardíacas y la imagen oncológica urgente. Los hospitales siguen siendo los principales lugares para el despliegue de escáneres integrados, software y flujos de trabajo terapéuticos, respaldados por los presupuestos más grandes y los casos de uso más amplios. Las instituciones académicas y de investigación, aunque con una participación menor, desempeñan un papel crítico en la validación de nuevos métodos antes de la adopción comercial.

Se proyecta que los centros de diagnóstico por imagen crezcan a una CAGR del 6,88% hasta 2031, convirtiéndolos en el segmento de usuario final de más rápido crecimiento. Su crecimiento está impulsado por modelos de licencia de software por exploración que reducen los costos iniciales y se alinean con las operaciones ambulatorias de múltiples sitios. La presión de los pagadores para trasladar los procedimientos a entornos rentables y la disponibilidad de trazadores PET en dosis unitarias están habilitando aún más la perfusión cardíaca avanzada en redes ambulatorias. Esta tendencia está creando oportunidades para que los centros ambulatorios combinen volumen, eficiencia del software e imagen especializada bajo un modelo de capital simplificado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, América del Norte representó el 40,25% del mercado de radiología de perfusión, con Estados Unidos liderando gracias a los centros avanzados de ictus, el software de imagen impulsado por inteligencia artificial y el sólido apoyo de pago para la perfusión nuclear y cardíaca. El reembolso mejorado para radiofármacos e imagen PET alienta a los proveedores a ampliar la capacidad y adoptar flujos de trabajo complejos. La claridad de las políticas acelera la transición de la compra de equipos al uso rutinario, vinculando las inversiones de capital a modelos de ingresos más claros. Europa, particularmente Alemania, el Reino Unido y Francia, sirve como un centro clave de validación clínica, con centros académicos que estandarizan métodos de perfusión más nuevos.

Se proyecta que Asia-Pacífico crezca a una CAGR del 8,12% hasta 2031, convirtiéndola en la región de más rápido crecimiento en el mercado de radiología de perfusión. Países como China, India, Japón, Corea del Sur y Australia están impulsando el crecimiento a través de una combinación de cargas de enfermedad, inversiones hospitalarias y adopción de atención médica digital. En China, los hospitales están integrando el posprocesamiento de perfusión impulsado por inteligencia artificial junto con la expansión de escáneres, agilizando los diagnósticos de ictus y mejorando la consistencia del flujo de trabajo. Esta tendencia refleja un mercado en maduración en Asia-Pacífico, con avances en la sofisticación del flujo de trabajo y la profundidad del hardware que respaldan la adopción a largo plazo.

Oriente Medio, África, América del Sur y partes de Asia-Pacífico exhiben una demanda clara de radiología de perfusión a pesar de las menores contribuciones de ingresos. Los países del Consejo de Cooperación del Golfo están integrando infraestructura de imagen premium en hospitales terciarios, avanzando en PET cardíaco y perfusión por TC. Brasil y Sudáfrica actúan como líderes regionales con redes de diagnóstico por imagen más desarrolladas. Sin embargo, desafíos como la fragmentación del reembolso, los altos costos de importación y la baja densidad de radiólogos obstaculizan una adopción más amplia. Estas limitaciones crean oportunidades para modelos basados en la nube y de suscripción, reduciendo los gastos en el sitio y atendiendo a redes clínicas menos densas.

Panorama Competitivo

El mercado de radiología de perfusión exhibe una concentración moderada a nivel de hardware, mientras que el software y la inteligencia artificial permanecen más fragmentados, creando una estructura competitiva por capas. Siemens Healthineers, GE HealthCare y Philips dominan los sistemas de imagen, mientras que Bayer AG, Bracco Imaging, Guerbet y Lantheus Holdings fortalecen sus posiciones con agentes de contraste y radiofármacos. Los compradores ahora priorizan la gestión del flujo de trabajo clínico completo, desde la adquisición hasta el apoyo al tratamiento, por encima de la comparación de escáneres o software individuales. Los proveedores que agilizan los procesos, reducen los puntos de transferencia y aceleran las acciones clínicas en casos de uso de ictus, cardíaco y oncológico son cada vez más favorecidos. La profundidad del algoritmo, la velocidad del posprocesamiento y la calidad de la integración se están volviendo tan críticas como el hardware en las decisiones de adquisición.

Siemens Healthineers mejoró su posición en el mercado en mayo de 2026 a través de una asociación global con Cercare Medical, integrando Syngo DynaCT Multiphase con Neurosuite de Cercare Medical para el análisis de perfusión en la sala de angiografía. Esta colaboración se centra en los flujos de trabajo de ictus directos a la sala de angiografía, reduciendo los pasos de transferencia para los casos agudos. GE HealthCare lanzó Flyrcado en 2025 y amplió el acceso a PET MPI cardíaco en 2026, alineando el suministro de radiofármacos con el crecimiento de la plataforma de imagen. Philips avanzó en su flujo de trabajo de RM cardíaca en 2025 integrando SmartHeart y CardiacQuant Perfusion, mejorando la automatización y la evaluación miocárdica cuantitativa. Estos desarrollos destacan el cambio del mercado hacia una mayor propiedad del flujo de trabajo en lugar de solo actualizaciones de hardware.

HeartFlow demuestra que las empresas impulsadas por software pueden escalar eficazmente sin poseer hardware, aprovechando su base de evaluación coronaria y preparándose para una entrada al mercado público en 2025. Los hospitales comunitarios y los mercados emergentes demandan modelos de despliegue más ligeros, creando oportunidades para análisis basados en suscripción y soluciones en la nube. El monitoreo de perfusión en tiempo real en salas de intervención sigue siendo un área de crecimiento, a pesar de que las soluciones tempranas apuntan a este flujo de trabajo. Los requisitos regulatorios como la autorización 510(k) de la FDA y el marcado CE aumentan los costos de entrada, favoreciendo a los actores establecidos. Sin embargo, el ritmo constante de autorizaciones de inteligencia artificial garantiza que el mercado permanezca dinámico, con posibles cambios impulsados por plataformas que ofrecen un rendimiento clínico superior o una integración fluida del flujo de trabajo.

Líderes de la Industria de Radiología de Perfusión

GE HealthCare Technologies Inc.

Koninklijke Philips N.V.

Siemens Healthineers AG

Canon Medical Systems Corporation

Bracco Imaging S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Cercare Medical obtuvo la autorización 510(k) de la FDA para su solución de perfusión por TC de haz cónico, permitiendo la evaluación de perfusión en tiempo real durante procedimientos neurointervencionales y abordando el fenómeno de "no reflujo" sin transferencia del paciente.

- Mayo 2026: Cercare Medical y Siemens Healthineers colaboraron para integrar la perfusión por TC de haz cónico y la imagen metabólica en la sala de angiografía, agilizando la atención del ictus agudo con soluciones con marcado CE y autorización de la FDA.

- Mayo 2026: GE HealthCare destacó las capacidades ampliadas de PET MPI cardíaco, incluido el modelo de dosis unitaria Flyrcado, para impulsar la adopción en entornos de imagen comunitaria y móvil.

- Febrero 2026: Lantheus Holdings reportó ingresos de USD 1.540 millones en 2025, con PYLARIFY contribuyendo USD 989,1 millones, y amplió su cartera de radiodiagnósticos PET a través de adquisiciones.

- Agosto 2025: GE HealthCare presentó el Vivid Pioneer, un sistema avanzado de ultrasonido cardiovascular impulsado por inteligencia artificial con marcado CE y autorización de la FDA, dirigido a aplicaciones de perfusión cardíaca.

Alcance del Informe del Mercado Global de Radiología de Perfusión

Según el alcance del informe, la radiología de perfusión, a menudo denominada imagen de perfusión, es una técnica de imagen médica que mide el flujo sanguíneo a nivel microscópico del tejido (capilares). Ayuda a los médicos a localizar rápidamente el daño tisular, los riesgos de ictus y la actividad tumoral.

El mercado de radiología de perfusión está segmentado por modalidad, aplicación, usuario final y geografía. Por modalidad, el mercado incluye perfusión por TC, perfusión por RM, perfusión en medicina nuclear y perfusión basada en Doppler y ecocardiografía. Por aplicación, el mercado está segmentado en neurología, cardiología, oncología, neumología, trasplante y medicina de urgencias. Por usuario final, el mercado está categorizado en hospitales, centros de diagnóstico por imagen, centros quirúrgicos ambulatorios e institutos académicos y de investigación. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel global. El informe ofrece los tamaños de mercado y las previsiones en términos de valor (USD) para los segmentos anteriores.

| Perfusión por TC |

| Perfusión por RM |

| Perfusión en Medicina Nuclear |

| Perfusión Basada en Doppler y Ecocardiografía |

| Neurología |

| Cardiología |

| Oncología |

| Neumología |

| Trasplante |

| Medicina de Urgencias |

| Hospitales |

| Centros de Diagnóstico por Imagen |

| Centros Quirúrgicos Ambulatorios |

| Institutos Académicos y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Modalidad | Perfusión por TC | |

| Perfusión por RM | ||

| Perfusión en Medicina Nuclear | ||

| Perfusión Basada en Doppler y Ecocardiografía | ||

| Por Aplicación | Neurología | |

| Cardiología | ||

| Oncología | ||

| Neumología | ||

| Trasplante | ||

| Medicina de Urgencias | ||

| Por Usuario Final | Hospitales | |

| Centros de Diagnóstico por Imagen | ||

| Centros Quirúrgicos Ambulatorios | ||

| Institutos Académicos y de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de crecimiento de 2026 a 2031 para la radiología de perfusión?

El mercado de radiología de perfusión se sitúa en USD 3.200 millones en 2026 y se prevé que alcance USD 4.240 millones en 2031 a una CAGR del 5,8%, respaldado por un uso más amplio en flujos de trabajo de ictus, cardiología y oncología.

¿Qué modalidad lidera actualmente la generación de ingresos?

La perfusión por TC lideró con el 42,45% de participación en 2025 porque se adapta a los flujos de trabajo de urgencias, ofrece alta velocidad y se alinea bien con los protocolos de triaje de ictus y exploración en una sola parada.

¿Qué modalidad se está expandiendo más rápidamente hasta 2031?

Se proyecta que la perfusión por RM crezca a una CAGR del 7,25% hasta 2031, impulsada por la imagen sin radiación, una mejor caracterización de tejidos blandos y el uso creciente en oncología y seguimiento neurológico crónico.

¿Por qué la cardiología sigue siendo el caso de uso clínico más grande?

La cardiología representó el 48,55% de la participación en 2025 debido al alto volumen global de imagen de perfusión miocárdica y la mejora del apoyo de reembolso para vías avanzadas basadas en PET y radiofármacos.

¿Qué grupo de usuario final está creciendo más rápidamente?

Se prevé que los centros de diagnóstico por imagen crezcan a una CAGR del 6,88% hasta 2031, ya que los modelos de software por exploración, los cambios en el volumen ambulatorio y los trazadores PET en dosis unitarias reducen las barreras de despliegue.

¿Qué región ofrece la mayor oportunidad de expansión a corto plazo?

Se espera que Asia-Pacífico crezca a una CAGR del 8,1% hasta 2031, ya que China, India, Japón, Corea del Sur y Australia amplían la capacidad de imagen y adoptan flujos de trabajo de perfusión habilitados por inteligencia artificial de manera más amplia.

Última actualización de la página el: