Tamaño y Participación del Mercado de Procedimientos de Pericardiocentesis

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.63% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Procedimientos de Pericardiocentesis por Mordor Intelligence

El tamaño del Mercado de Procedimientos de Pericardiocentesis fue valorado en USD 1,09 mil millones en 2025 y se estima que crecerá desde USD 1,14 mil millones en 2026 hasta alcanzar USD 1,5 mil millones en 2031, a una CAGR del 5,63% durante el período de pronóstico (2026-2031).

El mercado de procedimientos de pericardiocentesis se está expandiendo porque las poblaciones de mayor edad viven más tiempo con enfermedades cardiovasculares, insuficiencia renal, trastornos autoinmunes y cáncer, todo lo cual aumenta la probabilidad de un derrame pericárdico clínicamente significativo que requiere drenaje. La guía ecocardiográfica en tiempo real se ha integrado profundamente en la práctica clínica, lo que ha mejorado la seguridad del procedimiento, reducido la dependencia del acceso a ciegas y ampliado el grupo de pacientes que pueden ser tratados con mayor confianza en hospitales y entornos de cuidados críticos. El mercado de procedimientos de pericardiocentesis también se beneficia de casos de uso más amplios, porque el drenaje se utiliza ahora no solo para el taponamiento potencialmente mortal, sino también para el manejo de derrames recurrentes, asociados a malignidad y electivos en vías de atención de cardio-oncología e inflamatorias. El mercado aún opera a través de dos capas económicas distintas, con kits y catéteres que se comportan como consumibles estandarizados, mientras que los sistemas de imagen siguen siendo más diferenciados y más estrechamente vinculados al control del flujo de trabajo. La dirección competitiva en el mercado de procedimientos de pericardiocentesis depende, por tanto, de las normas de reembolso, la formación de los operadores, la migración hacia estancias cortas y las decisiones de adquisición hospitalaria tanto como de la carga subyacente de la enfermedad.

Conclusiones Clave del Informe

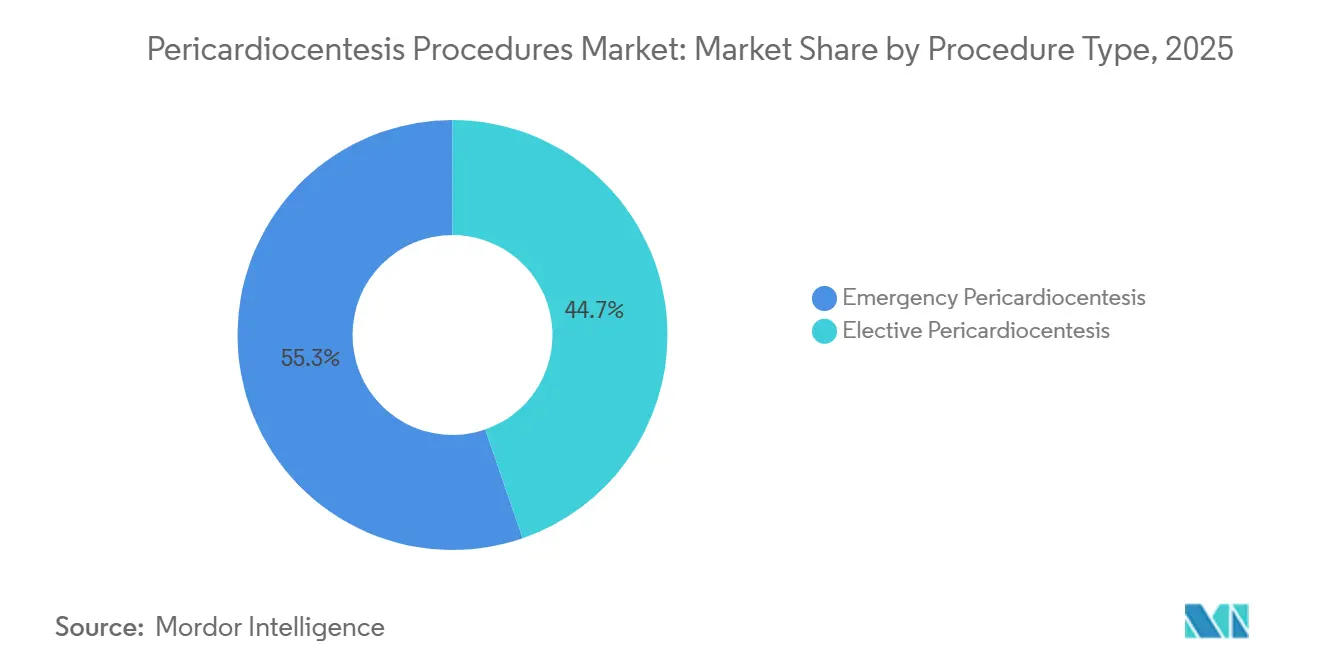

- Por tipo de procedimiento, la pericardiocentesis de emergencia representó el 55,32% de la cuota del mercado de procedimientos de pericardiocentesis en 2025, mientras que se prevé que la pericardiocentesis electiva se expanda a una CAGR del 7,14% hasta 2031.

- Por aplicación, el taponamiento cardíaco representó el 46,82% de la cuota del tamaño del mercado de procedimientos de pericardiocentesis en 2025, mientras que el derrame pericárdico avanza a una CAGR del 6,32% hasta 2031.

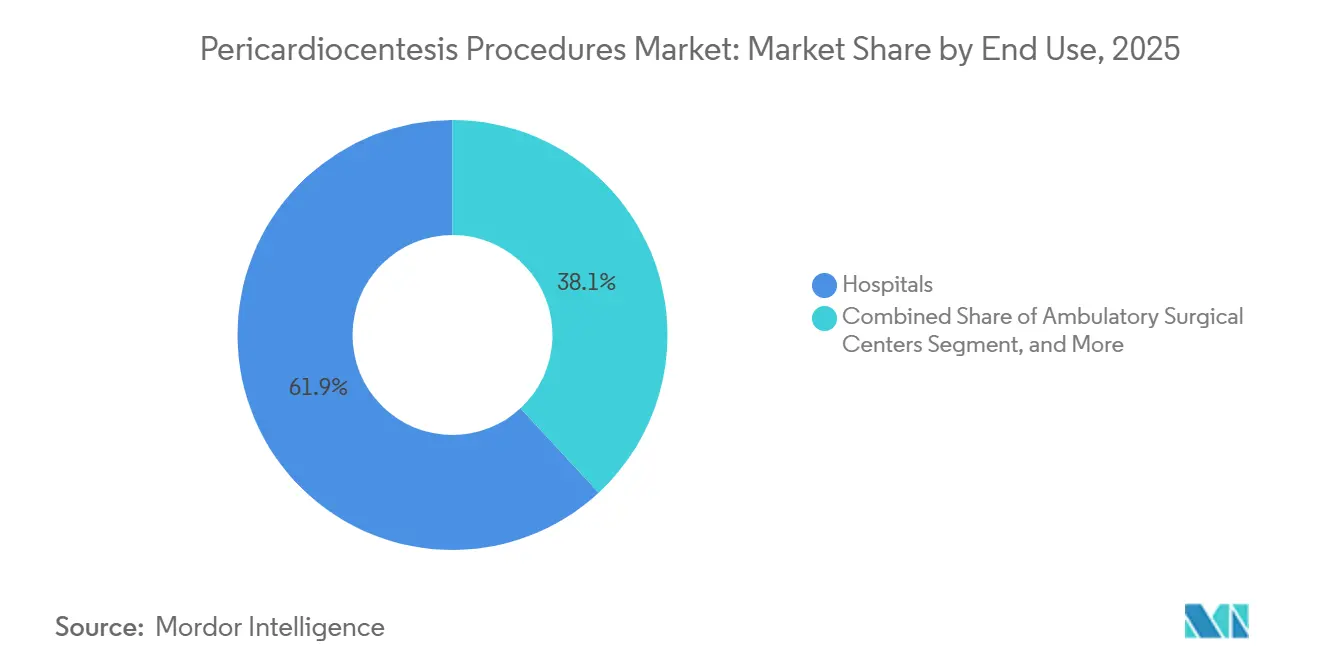

- Por uso final, los hospitales representaron el 61,87% de la cuota del tamaño del mercado de procedimientos de pericardiocentesis en 2025, mientras que los centros quirúrgicos ambulatorios registraron la CAGR proyectada más alta del 7,68% hasta 2031.

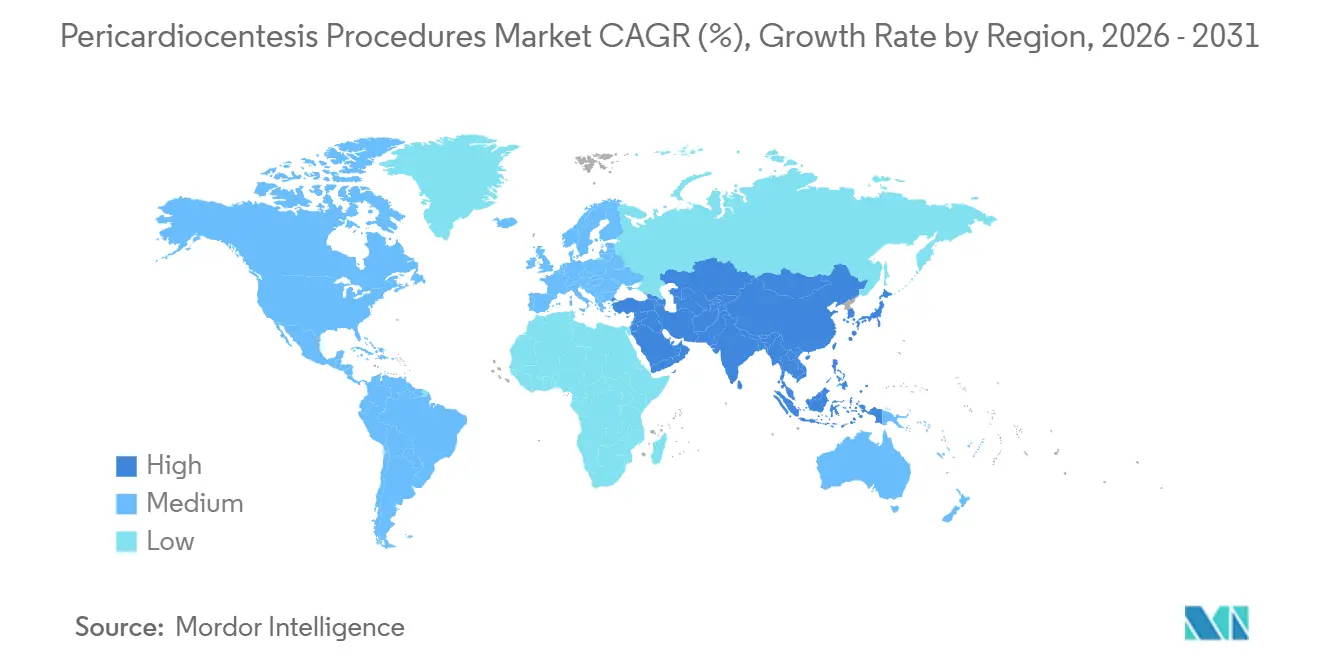

- Por geografía, América del Norte mantuvo el 37,23% de la cuota en 2025, mientras que Asia-Pacífico registró la CAGR proyectada más rápida del 6,03% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Procedimientos de Pericardiocentesis

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Carga de Derrame Pericárdico y Taponamiento Cardíaco | +2.0% | Global, más fuerte en América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mayor Uso del Drenaje Bedside Guiado por Ecocardiografía | +1.2% | América del Norte y Europa como adoptantes tempranos, Asia-Pacífico en rápida expansión | Mediano plazo (2-4 años) |

| Demanda Procedimental Vinculada a la Oncología por Derrames Malignos | +0.8% | Global, especialmente Estados Unidos, la Unión Europea, Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Cambio de Flujo de Trabajo hacia Cirugía de Día y Estancia Corta en Centros Cardíacos | +0.6% | América del Norte liderando, ganancias tempranas en Europa y Australia | Mediano plazo (2-4 años) |

| Expansión del Ultrasonido en el Punto de Atención en Vías de Emergencia | +0.7% | Global, especialmente departamentos de emergencia de alto volumen en Asia-Pacífico y Oriente Medio y África | Corto plazo (≤ 2 años) |

| Estandarización de Kits y Protocolos de Pericardiocentesis | +0.5% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Carga de Derrame Pericárdico y Taponamiento Cardíaco

El mercado de procedimientos de pericardiocentesis está absorbiendo mayor volumen de casos a medida que los pacientes de mayor edad viven más tiempo con insuficiencia renal, enfermedades autoinmunes, esclerosis sistémica, malignidad y otras afecciones que pueden conducir a un derrame pericárdico clínicamente significativo. Un estudio retrospectivo de 2024 en un hospital cardiovascular japonés encontró derrame pericárdico en el 0,4% de los pacientes sometidos a ecocardiografía, y la malignidad más las causas idiopáticas representaron cada una cerca de un tercio de los casos que requirieron drenaje. El mismo estudio reportó tasas elevadas de mortalidad por todas las causas y de eventos cardiovasculares durante el seguimiento, lo que respalda una monitorización más estrecha y un drenaje oportuno en pacientes de mayor riesgo. El subtratamiento también es visible en la hipertensión pulmonar, donde los pacientes se sometieron a pericardiocentesis con menos frecuencia que los pacientes sin hipertensión pulmonar, a pesar de un beneficio en la mortalidad, lo que deja un grupo significativo de procedimientos retrasados o no realizados dentro del mercado de procedimientos de pericardiocentesis. Un estudio retrospectivo de 4 años en Oriente Medio también mostró que la tuberculosis, la malignidad y las causas post-intervencionales contribuyen a la demanda regional, lo que significa que el crecimiento de los procedimientos está siendo impulsado a través de diferentes vías clínicas en lugar de un único patrón de enfermedad.[1]Equipo Editorial de Heart Views, "Características del Derrame Pericárdico Significativo y Resultados de la Pericardiocentesis, Una Revisión Retrospectiva de Datos de 4 Años," Heart Views, journals.lww.com

Demanda Procedimental Vinculada a la Oncología por Derrames Malignos

El mercado de procedimientos de pericardiocentesis está siendo reconfigurado por la creciente superposición entre oncología y cardiología, donde los derrames malignos y las complicaciones relacionadas con el sistema inmunitario están generando una demanda procedimental recurrente. Una revisión sistemática de 2024 en Cardio-Oncología encontró que el 68% de los pacientes con enfermedad pericárdica asociada a inhibidores de puntos de control inmunitario requirieron pericardiocentesis y el 41% experimentó taponamiento cardíaco, con nivolumab y pembrolizumab más frecuentemente involucrados y el cáncer de pulmón como la malignidad subyacente principal.[2]Marta Palaskas et al., "Inhibidores de Puntos de Control Inmunitario y Enfermedad Pericárdica, Una Revisión Sistemática," Cardio-Oncología, link.springer.com Un análisis de desproporcionalidad de 2025 de la base de datos FAERS mostró un aumento sostenido en los informes de derrame pericárdico inducido por fármacos desde 2012 en adelante, con señales de inhibidores de puntos de control inmunitario que representan una proporción creciente del total de informes. La recurrencia es una razón importante por la que este impulsor es tan relevante, ya que una revisión de 2025 señaló que cerca del 50% de los pacientes que interrumpieron la terapia con inhibidores de puntos de control inmunitario y se sometieron a una pericardiocentesis inicial desarrollaron posteriormente un derrame recurrente, convirtiendo un episodio en una vía de atención con múltiples procedimientos. Un estudio retrospectivo turco de 2025 reforzó aún más este patrón al identificar la malignidad como la causa más común de derrames que requieren drenaje con un 34,6%, al tiempo que vinculó la etiología maligna, el taponamiento y la baja albúmina sérica con peores resultados que ahora influyen en el triaje en los centros de oncología cardíaca.[3]Equipo Editorial de Advances in Interventional Cardiology, "Etiologías, Características del Líquido y Resultados de la Pericardiocentesis, Un Estudio Retrospectivo de Cinco Años en un Solo Centro," Advances in Interventional Cardiology, termedia.pl

Mayor Uso del Drenaje Bedside Guiado por Ecocardiografía

El mercado de procedimientos de pericardiocentesis ha avanzado de manera decisiva hacia el drenaje guiado por ecocardiografía, y este cambio está ampliando el acceso más allá de las salas de cateterismo hacia las unidades de cuidados intensivos y los servicios de urgencias. Un análisis retrospectivo de 199 procedimientos publicado en 2025 informó que la guía por imagen se utilizó en el 89,6% de los casos, con métodos guiados o asistidos por ecocardiografía que representaron el 77,4% de todos los procedimientos, mientras que el éxito general alcanzó el 98,5% y la tasa de complicaciones mayores fue de solo el 0,5%. Un estudio de cohorte de 2025 en pacientes con cirugía cardíaca previa encontró que solo el 5,56% de los casos manejados con pericardiocentesis a pie de cama por médicos de la UCI cardiotorácica requirieron posteriormente drenaje quirúrgico, lo que respalda un uso más amplio fuera de los entornos de laboratorio especializado. A medida que el drenaje a pie de cama guiado por ecocardiografía se vuelve más rutinario, el mercado de procedimientos de pericardiocentesis está viendo cómo el volumen de procedimientos se distribuye entre más centros de atención, mientras que la demanda de imagen portátil y apoyo a la formación se vuelve más importante. Esta misma descentralización también reduce el dominio de las vías de derivación tradicionales, porque los equipos de cuidados críticos pueden intervenir antes en pacientes que anteriormente habrían esperado el traslado o la programación formal en laboratorio.

Cambio de Flujo de Trabajo hacia Cirugía de Día y Estancia Corta en Centros Cardíacos

El mercado de procedimientos de pericardiocentesis también está siendo influenciado por la migración constante de determinados procedimientos cardíacos hacia entornos de estancia corta y ambulatorios. CMS declaró en la norma final de OPPS y ASC de 2025 que 234 centros quirúrgicos ambulatorios certificados por Medicare ofrecían servicios cardiovasculares, y CMS proyectó que el 33% de los procedimientos de cardiología se trasladarían a entornos de ASC para finales de 2025 a medida que continúen expandiéndose las vías de procedimientos cubiertos. Un análisis de Medicare de 2025 sobre implantes de dispositivos de electrofisiología encontró que los procedimientos realizados en ASC conllevaban costos significativamente más bajos que los departamentos hospitalarios ambulatorios, lo que ayuda a explicar por qué los pagadores y los proveedores continúan examinando el drenaje electivo en entornos similares. Las necesidades de equipos de capital, los requisitos de personal y las normas de certificación de necesidad aún ralentizan la transición, especialmente donde la ecocardiografía in situ y el respaldo quirúrgico siguen siendo limitados. Aun así, el cambio hacia la atención cardiológica en régimen de día está estructuralmente intacto y está abriendo gradualmente una ventana de programación más amplia para el drenaje electivo de derrames dentro del mercado de procedimientos de pericardiocentesis.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de Complicaciones Procedimentales y Variabilidad de Operadores de Bajo Volumen | -0.8% | Global, más pronunciado en mercados emergentes con menos centros especializados | Largo plazo (≥ 4 años) |

| Fricción en el Reembolso en Entornos de Emergencia e Internamiento | -0.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Dependencia de Equipos Especializados en Imagen y Apoyo al Drenaje | -0.5% | Mercados principales de Asia-Pacífico, con repercusión en Oriente Medio y África | Mediano plazo (2-4 años) |

| Volatilidad en el Suministro de Consumibles Estériles y Restricciones en la Disponibilidad de Kits | -0.4% | Global, especialmente mercados de alta dependencia en América del Sur y Oriente Medio y África | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de Complicaciones Procedimentales y Variabilidad de Operadores de Bajo Volumen

El mercado de procedimientos de pericardiocentesis aún enfrenta un límite claro derivado de la experiencia del operador, porque la seguridad y la confianza siguen estando estrechamente vinculadas al volumen de casos y a la calidad de la formación. El estudio del IRCCS San Gerardo de 2025 mostró que casi una cuarta parte de los procedimientos subxifoideos históricos se realizaron a ciegas y recomendó discontinuar el acceso a ciegas de rutina porque las técnicas guiadas tuvieron un mejor desempeño. Un análisis CUSUM multidimensional de 2026 encontró que un operador novato alcanzó la competencia procedimental solo después de cerca de 14 casos, con los primeros 14 casos tomando una mediana de 12,7 minutos en comparación con 7,9 minutos después de ese umbral. Esa curva de aprendizaje concentra el riesgo inicial en los hospitales de bajo volumen y ayuda a explicar por qué el manejo de derrames complejos sigue consolidándose en centros de referencia más grandes en todo el mercado de procedimientos de pericardiocentesis. La mitigación basada en simulación está avanzando, pero sigue siendo una medida de apoyo más que un reemplazo completo de la exposición procedimental repetida en vivo.

Fricción en el Reembolso en Entornos de Emergencia e Internamiento

El mercado de procedimientos de pericardiocentesis también enfrenta un reembolso desigual porque el drenaje de emergencia y el electivo pueden caer en diferentes entornos de codificación y pago dependiendo del lugar de atención. El Colegio Americano de Cardiología señaló que la norma final del OPPS de 2025 aumentó el pago del departamento ambulatorio solo en un 2,9%, lo que sigue estando por debajo de la presión de costes que enfrentan muchos programas de drenaje habilitados por catéter en entornos de mayor agudeza. Los procedimientos de emergencia realizados durante la atención hospitalaria se absorben comúnmente en los pagos ponderados del MS-DRG, mientras que los casos ambulatorios y de centros de cirugía ambulatoria dependen más directamente de la asignación de CPT y APC, que se revisan anualmente y pueden cambiar los supuestos de planificación. Esta diferencia hace que los hospitales sean más selectivos cuando consideran la creación de vías de drenaje electivo dedicadas, especialmente cuando los volúmenes de casos aún están emergiendo. En Europa, el mismo problema aparece de otra forma, porque algunos sistemas apoyan una codificación más detallada para el drenaje diagnóstico y terapéutico, mientras que otros mantienen estructuras de reembolso más amplias que proporcionan menos visibilidad procedimental directa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Procedimiento: El Volumen de Emergencia Domina, la Cartera Electiva se Acelera

La pericardiocentesis de emergencia representó el 55,32% del volumen de procedimientos en 2025, lo que mantuvo la mayor cuota del mercado de procedimientos de pericardiocentesis dentro de las vías de drenaje urgente. Esa posición refleja la realidad clínica de que el taponamiento puede deteriorarse rápidamente hacia el shock y la arritmia cuando se retrasa el drenaje. Un registro unicéntrico de 13 años que abarcó 66.812 procedimientos cardíacos invasivos informó una incidencia general de taponamiento del 0,176%, con tasas que alcanzaron el 1,42% en el cierre del apéndice auricular izquierdo, lo que respalda una demanda de base constante de drenaje no planificado. Se proyecta que la pericardiocentesis electiva crezca a una CAGR del 7,14% hasta 2031 a medida que los clínicos intervengan antes en derrames malignos e inflamatorios moderados para diagnóstico, alivio de síntomas y prevención de la progresión del taponamiento.

La elección de la guía se está volviendo tan importante como el momento oportuno dentro de la industria de procedimientos de pericardiocentesis, porque la imagen ha cambiado quién puede realizar el procedimiento y dónde puede realizarse. Los métodos guiados o asistidos por ecocardiografía representaron el 77,4% de los procedimientos en la cohorte italiana de 199 casos, lo que confirma que la ecocardiografía se ha convertido en el estándar práctico para la mayoría de los casos rutinarios. Este modelo de guía favorece la portabilidad, la visualización en tiempo real y la ausencia de exposición a la radiación, lo que le otorga una clara ventaja en entornos de cuidados críticos y a pie de cama. El drenaje guiado por fluoroscopia sigue siendo importante en los laboratorios de cateterismo y en los derrames anteriores o loculados donde las ventanas ecocardiográficas son deficientes, y un estudio retrospectivo turco de 2025 documentó procedimientos subxifoideos guiados por fluoroscopia en 127 casos con etiologías predominantemente malignas e idiopáticas. El acceso guiado por TC sigue siendo un nicho más pequeño para los derrames posquirúrgicos o anatómicamente difíciles, lo que significa que el mercado de procedimientos de pericardiocentesis continúa respaldando una combinación de guías por capas en lugar de un único enfoque universal.

Por Aplicación: El Taponamiento Ancla la Demanda Mientras el Manejo del Derrame Amplía el Alcance

El taponamiento cardíaco representó el 46,82% del tamaño del mercado de procedimientos de pericardiocentesis en 2025, lo que lo mantuvo como la aplicación más grande porque el compromiso hemodinámico sigue exigiendo drenaje inmediato. Al mismo tiempo, el derrame pericárdico es la aplicación de más rápido crecimiento y se espera que avance a una CAGR del 6,32% hasta 2031 a medida que más casos moderados se identifiquen antes mediante ecocardiografía. Un estudio de 2025 en el Journal of the American Heart Association encontró que el derrame pericárdico tiene un valor pronóstico independiente en la población general incluso por debajo de los umbrales de taponamiento, lo que respalda una intervención más temprana en pacientes seleccionados. El mercado de procedimientos de pericardiocentesis se está ampliando, por tanto, más allá de la atención de rescate y avanzando hacia el manejo planificado de síntomas y el drenaje diagnóstico.

El efecto de la oncología se extiende a los tres grupos de aplicaciones, porque la enfermedad asociada a los inhibidores de puntos de control inmunitario puede manifestarse como pericarditis, derrame progresivo o taponamiento agudo. Un análisis de JAHA de 2026 que utilizó la base de datos TriNetX encontró que la pericarditis asociada a inhibidores de puntos de control inmunitario tenía tasas de taponamiento y recurrencia materialmente más altas que las cohortes sin inhibidores de puntos de control inmunitario tanto a los 90 días como al seguimiento de 1 año. Ese patrón aumenta la demanda de procedimientos repetidos y hace que la planificación del seguimiento sea más importante en los centros oncológicos. La pericarditis sigue siendo un segmento más pequeño, pero mantiene relevancia clínica porque puede progresar, recurrir o coexistir con derrame maligno en pacientes de mayor riesgo. Las normas de tratamiento nacionales también importan, y la guía oncológica francesa limita la pericardiocentesis en el cáncer de pulmón a los pacientes que se presentan con taponamiento, lo que preserva el uso de alta agudeza pero restringe el crecimiento del drenaje electivo en ese entorno.

Por Uso Final: Los Hospitales Lideran Mientras los Centros de Cirugía Ambulatoria Definen la Frontera del Crecimiento

Los hospitales mantuvieron el 61,87% del volumen de procedimientos en 2025, lo que mantuvo la mayor cuota del mercado de procedimientos de pericardiocentesis dentro de la atención cardíaca hospitalaria e intrahospitalaria. Su liderazgo sigue siendo sólido porque el manejo del taponamiento agudo aún depende de la monitorización hemodinámica, el acceso a imagen avanzada y el respaldo quirúrgico cardiotorácico que la mayoría de los centros ambulatorios no pueden replicar completamente. Los centros quirúrgicos ambulatorios son el segmento de uso final de más rápido crecimiento y se proyecta que se expandan a una CAGR del 7,68% hasta 2031 a medida que la atención cardiológica de estancia corta sea más aceptada. CMS declaró que 234 ASC certificados por Medicare ofrecían servicios cardiovasculares a principios de 2025, lo que demuestra que la base de entornos para la pericardiocentesis electiva ya es significativa y sigue expandiéndose.

La presión de costos respalda esta migración porque un análisis de Medicare de 2025 encontró costos más bajos para los procedimientos cardíacos en ASC que para los departamentos hospitalarios ambulatorios. Las clínicas especializadas ocupan un papel más reducido y tienden a centrarse en los derrames malignos recurrentes dentro de los programas integrados de cardio-oncología. El reembolso aún ralentiza el cambio, porque la vía de aprobación para procedimientos cardiovasculares más complejos en los ASC avanza más lentamente que el interés de los proveedores. La industria de procedimientos de pericardiocentesis, por tanto, sigue centrada en los hospitales incluso a medida que crece la capacidad ambulatoria. Con el tiempo, es probable que el mercado de procedimientos de pericardiocentesis se amplíe por entorno en lugar de reemplazar a los hospitales, con la atención aguda y la atención electiva continuando en carriles operativos diferentes.

Análisis Geográfico

América del Norte mantuvo el 37,23% del tamaño del mercado de procedimientos de pericardiocentesis en 2025, respaldada por una densa infraestructura de centros cardíacos, el uso avanzado de ecocardiografía y canales de reembolso establecidos. Los Estados Unidos siguen siendo el ancla regional, donde CMS implementó una actualización del pago ambulatorio del 2,9% para 2025 y continuó respaldando tanto las vías de procedimientos hospitalarios ambulatorios como las de ASC. Esas estructuras de pago ayudan a mantener la disponibilidad de procedimientos en múltiples entornos de atención, aunque los proveedores aún enfrentan presión para controlar los costos en los programas de mayor volumen. La región también se beneficia de los altos volúmenes de tratamiento con inhibidores de puntos de control inmunitario y de una mejor coordinación de cardio-oncología, lo que crea un flujo de derivación más recurrente para los derrames malignos e inmunorrelacionados.

Europa sigue siendo el segundo bloque regional más grande en el mercado de procedimientos de pericardiocentesis, con Alemania destacándose por una estructura de codificación más sólida y vías de procedimientos más formalizadas. Ese marco respalda una mejor documentación, evaluación comparativa e informes de calidad, lo que ayuda a los centros más grandes a gestionar tanto el drenaje de emergencia como el planificado de manera más consistente. Francia adopta una postura más restrictiva en oncología, donde la guía nacional limita la pericardiocentesis en el cáncer de pulmón a los casos que se presentan con taponamiento y, por tanto, contiene la expansión electiva. El Reino Unido, Italia, España y otros mercados europeos están ampliando de manera constante la adopción de imagen multimodal a medida que mejora la capacidad de los centros cardíacos y las herramientas de guía llegan a más hospitales secundarios.

Se prevé que Asia-Pacífico crezca a una CAGR del 6,03% hasta 2031, lo que la convierte en la región de más rápido crecimiento en el mercado de procedimientos de pericardiocentesis. Japón ya muestra una densidad clínica mensurable, con un estudio hospitalario de 2024 que encontró derrame pericárdico en el 0,4% de los pacientes de ecocardiografía y un riesgo de seguimiento continuado después de la presentación. Japón también mostró una creciente atención académica en 2025 a través de una cobertura dedicada de los protocolos de manejo del taponamiento y drenaje pericárdico. India sigue siendo un mercado con penetración insuficiente en relación con la carga de la enfermedad porque el acceso a la imagen y la capacidad especializada aún son desiguales fuera de los principales centros. Oriente Medio y África se están expandiendo de manera más gradual, pero un estudio retrospectivo de 4 años de la región mostró una diversidad etiológica significativa, lo que subraya la necesidad de protocolos de procedimientos flexibles y una selección de kits adaptable. América del Sur está creciendo desde una base más pequeña a medida que la adopción del tratamiento oncológico y la inversión hospitalaria aumentan la demanda tanto de drenaje de emergencia como de procedimientos electivos relacionados con derrames malignos.

Panorama Competitivo

El mercado de procedimientos de pericardiocentesis tiene una estructura moderadamente consolidada, con un conjunto de empresas centradas en kits y catéteres y otro conjunto centrado en la guía por imagen. Merit Medical Systems y Cook Medical anclan la capa de consumibles, mientras que Becton, Dickinson, B. Braun, Teleflex y Terumo compiten en categorías adyacentes de acceso y drenaje. En los consumibles, la diferenciación competitiva depende más de la configuración de la bandeja, el diseño del catéter, la adecuación a la adquisición y la fiabilidad del suministro que de una diferenciación clínica importante. En imagen, GE HealthCare, Koninklijke Philips y Siemens Healthineers configuran el flujo de trabajo a través de plataformas de ultrasonido portátiles y de gama alta que respaldan los servicios de urgencias, las unidades de cuidados intensivos y los laboratorios de cateterismo. Esta división otorga al mercado de procedimientos de pericardiocentesis un patrón competitivo de dos capas, con demanda recurrente de consumibles en un lado y control de guía de mayor valor en el otro.

Teleflex realizó uno de los movimientos de cartera más claros en 2025 cuando anunció un acuerdo definitivo para adquirir el negocio de Intervención Vascular de BIOTRONIK por 760 millones de euros, o 826 millones de dólares, lo que señaló un impulso más amplio en categorías cardiovasculares de acceso adyacentes. Cook Medical y Siemens Healthineers luego introdujeron una Suite de RMN Intervencionista integrada en SIR 2026, y Cook lanzó una división dedicada de RMN intervencionista, lo que apunta a una vinculación más estrecha entre dispositivos e infraestructura de guía en entornos terciarios. Teleflex también recibió la autorización FDA 510(k) en abril de 2025 para el balón de contrapulsación intraaórtico AC3 Range, lo que fortalece su posición en la atención cardiovascular de alta agudeza que puede estar cerca de los flujos de trabajo de estabilización postprocedimiento. El mercado de procedimientos de pericardiocentesis también está observando de cerca los nuevos conceptos de acceso porque las herramientas de entrada más controladas podrían reducir la hesitación en casos anatómicamente complejos. Los requisitos de entrada regulatoria bajo FDA 510(k) e ISO 13485 continúan favoreciendo a las empresas que ya cuentan con sistemas de calidad, relaciones hospitalarias y canales de ventas establecidos.

El espacio en blanco sigue siendo más fuerte en la interpretación de ultrasonido asistida por IA, los sistemas de formación avanzados para operadores de bajo volumen y los productos diseñados para derrames loculados o posquirúrgicos. La formación se ha convertido en una palanca competitiva porque los hospitales necesitan formas más seguras de acortar la curva de aprendizaje para los clínicos que realizan el procedimiento con menos frecuencia. El mercado de procedimientos de pericardiocentesis, por tanto, recompensa a los proveedores que pueden vincular herramientas de acceso, apoyo de imagen, valor de formación y suministro confiable en una oferta única lista para el hospital. La intensidad competitiva es de moderada a alta, pero el campo aún deja espacio para la innovación en el flujo de trabajo donde la seguridad, la portabilidad y el reembolso son todos importantes.

Líderes de la Industria de Procedimientos de Pericardiocentesis

3M

B. Braun Melsungen AG

Cardinal Health, Inc.

GE HealthCare Technologies Inc.

Teleflex Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Cook Medical y Siemens Healthineers presentaron una Suite de IRM Intervencionista integrada en el SIR 2026, que permite procedimientos mínimamente invasivos guiados por imagen en tiempo real sin radiación. Cook Medical lanzó simultáneamente su división de IRM intervencionista dedicada, lo que señala una intención estratégica de desarrollar capacidades de procedimiento integradas con guía con implicaciones directas para los flujos de trabajo de drenaje de derrames complejos en centros cardíacos terciarios.

- Abril de 2025: Teleflex recibió la autorización 510(k) de la FDA para el Balón de Contrapulsación Intraaórtico AC3 Range, diseñado para el soporte con balón de contrapulsación intraaórtico en todos los modos de transporte de pacientes, incluidas ambulancias y transporte aéreo, un producto que complementa directamente las vías de estabilización hemodinámica post-pericardiocentesis en entornos de emergencia de alta agudeza.

- Febrero de 2025: Teleflex anunció un acuerdo definitivo para adquirir el negocio de Intervención Vascular de BIOTRONIK por EUR 760 millones, marcando la mayor transacción de tecnología médica anunciada en el espacio de acceso cardiovascular intervencionista a principios de 2025 y reconfigurando el posicionamiento competitivo en el acceso procedimental.

Alcance del Informe del Mercado Global de Procedimientos de Pericardiocentesis

La pericardiocentesis es un procedimiento médico mínimamente invasivo utilizado para extraer el exceso de líquido del saco pericárdico (la membrana que rodea el corazón). Se realiza de forma terapéutica para aliviar la presión potencialmente mortal sobre el corazón (taponamiento cardíaco) y de forma diagnóstica para analizar el líquido en busca de afecciones como cáncer o infección.

El mercado de procedimientos de pericardiocentesis está segmentado por tipo de procedimiento, método de guía, aplicación y uso final. Por tipo de procedimiento, incluye pericardiocentesis de emergencia y pericardiocentesis electiva. Por método de guía, los procedimientos se realizan mediante guía por ecocardiografía, guía por fluoroscopia o guía por TC. Por aplicación, la pericardiocentesis se utiliza principalmente en casos de taponamiento cardíaco, derrame pericárdico y pericarditis. Por uso final, la adopción está impulsada por hospitales, centros quirúrgicos ambulatorios y clínicas especializadas.

| Pericardiocentesis de Emergencia |

| Pericardiocentesis Electiva |

| Pericardiocentesis Guiada por Ecocardiografía |

| Pericardiocentesis Guiada por Fluoroscopía |

| Pericardiocentesis Guiada por TC |

| Taponamiento Cardíaco |

| Derrame Pericárdico |

| Pericarditis |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas Especializadas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Procedimiento | Pericardiocentesis de Emergencia | |

| Pericardiocentesis Electiva | ||

| Por Método de Guía | Pericardiocentesis Guiada por Ecocardiografía | |

| Pericardiocentesis Guiada por Fluoroscopía | ||

| Pericardiocentesis Guiada por TC | ||

| Por Aplicación | Taponamiento Cardíaco | |

| Derrame Pericárdico | ||

| Pericarditis | ||

| Por Uso Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas Especializadas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado de los procedimientos de pericardiocentesis para 2031?

Se prevé que el mercado de procedimientos de pericardiocentesis alcance USD 1,50 mil millones para 2031, aumentando desde USD 1,14 mil millones en 2026 a una CAGR del 5,63%.

¿Qué región lidera la demanda actual de procedimientos de pericardiocentesis?

América del Norte lideró con una participación del 37,23% en 2025, respaldada por una sólida infraestructura de centros cardíacos, vías de reembolso y amplio uso de ecocardiografía.

¿Qué región está creciendo más rápido hasta 2031?

Se proyecta que Asia-Pacífico crezca más rápido a una CAGR del 6,03% hasta 2031 a medida que la inversión hospitalaria y la demanda relacionada con la oncología continúan aumentando.

¿Por qué está ganando terreno la pericardiocentesis electiva?

Los procedimientos electivos están creciendo a una CAGR del 7,14% porque los clínicos están drenando derrames malignos e inflamatorios moderados antes para diagnóstico, alivio de síntomas y prevención de la progresión.

¿Qué entorno de uso final se expandirá más rápidamente?

Se espera que los centros de cirugía ambulatoria registren el crecimiento más rápido a una CAGR del 7,68%, aunque los hospitales aún mantuvieron el 61,87% del volumen en 2025.

Última actualización de la página el: