Tamaño y Cuota del Mercado de Radiología Intervencionista

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 30.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 39.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

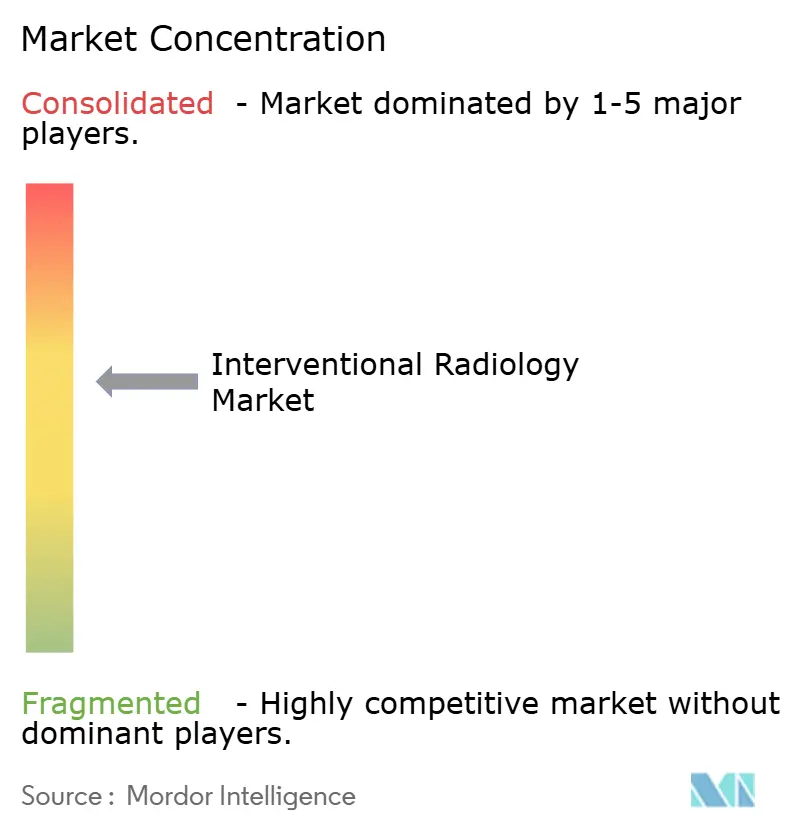

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Radiología Intervencionista por Mordor Intelligence

Se espera que el tamaño del mercado de radiología intervencionista crezca de USD 28,55 mil millones en 2025 a USD 30,15 mil millones en 2026 y se prevé que alcance USD 39,65 mil millones en 2031 a una CAGR del 5,62% durante 2026-2031. La rápida migración de la cirugía abierta hacia terapias mínimamente invasivas guiadas por imagen sustenta esta expansión, reduciendo los tiempos de recuperación y disminuyendo el gasto total para pagadores y proveedores. La inteligencia artificial integrada en suites de imagen avanzadas mejora la orientación en tiempo real, eleva la calidad de la atención y estimula los volúmenes de procedimientos en casos cardiovasculares, oncológicos y neurovasculares complejos. La demanda también se beneficia de un aumento mundial de las enfermedades crónicas que requieren intervenciones repetidas y gestión de enfermedades a largo plazo. Al mismo tiempo, los centros ambulatorios capturan flujos de procedimientos cambiantes a medida que los modelos de reembolso por valor recompensan los entornos de atención eficientes en costes. La intensificación de la inversión en I+D por parte de los principales fabricantes sostiene una sólida cartera de dispositivos, software y robótica que amplía el grupo de pacientes potenciales y abre flujos de ingresos de consumibles de alto margen.

Conclusiones Clave del Informe

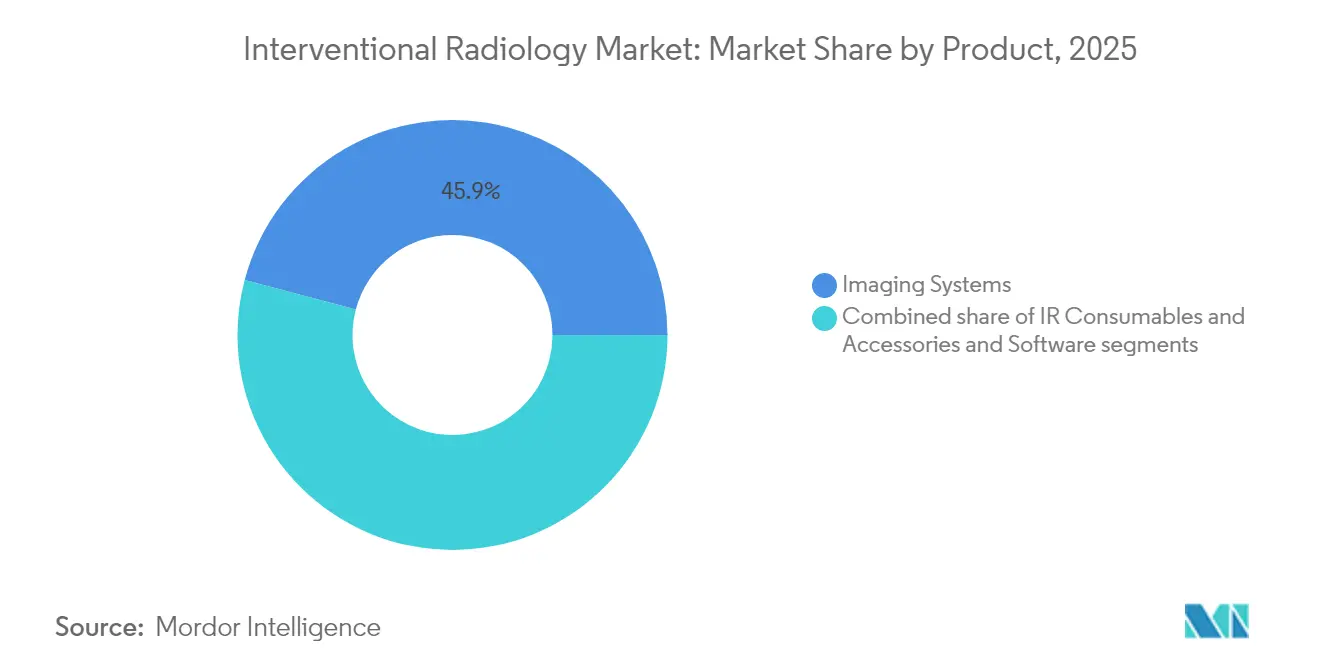

- Por producto, los Sistemas de Imagen lideraron con una cuota de ingresos del 45,88% en 2025, mientras que los Consumibles de RI se proyectan para expandirse a una CAGR del 7,1% hasta 2031.

- Por tipo de procedimiento, los procedimientos Diagnósticos representaron el 37,65% de la cuota del mercado de radiología intervencionista en 2025; los procedimientos Terapéuticos avanzan a una CAGR del 7,32% hasta 2031.

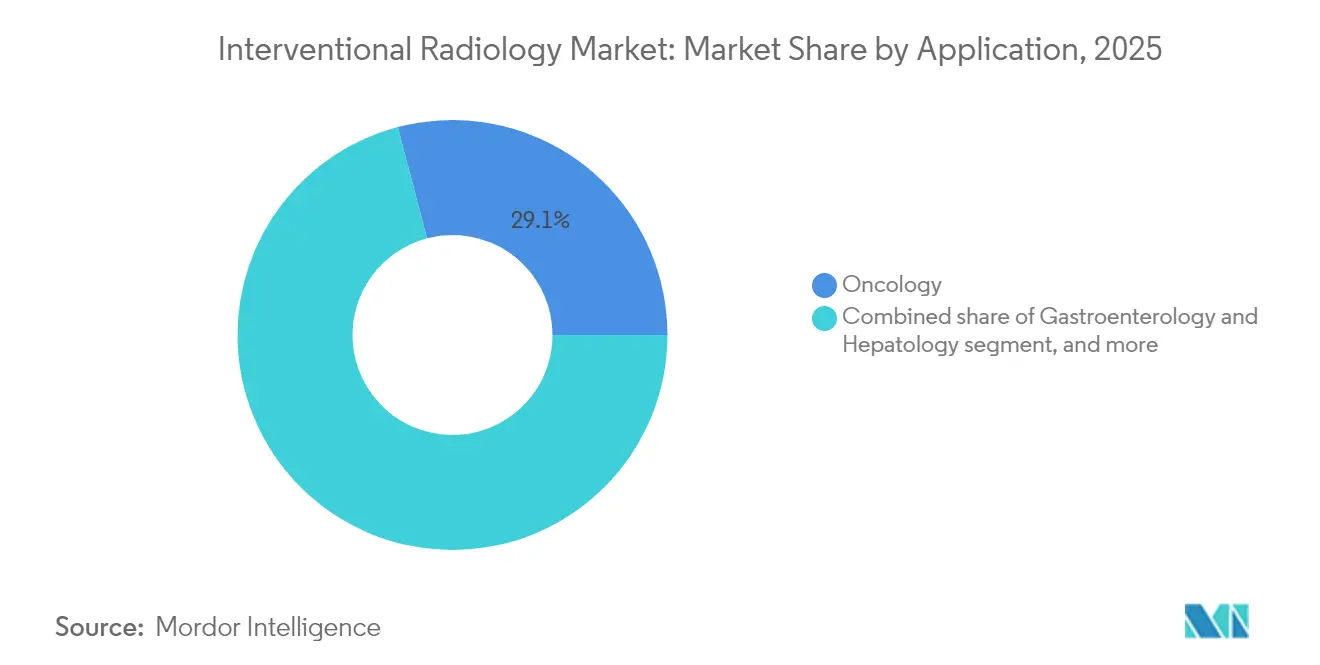

- Por aplicación, Oncología capturó el 29,10% de los ingresos en 2025, mientras que Urología y Nefrología se prevé que crezca a una CAGR del 7,85% hasta 2031.

- Por usuario final, los Hospitales retuvieron el 57,10% de los ingresos en 2025, aunque los Laboratorios con Base en Consultorios y los Centros de Imagen se están expandiendo a una CAGR del 8,12% hasta 2031.

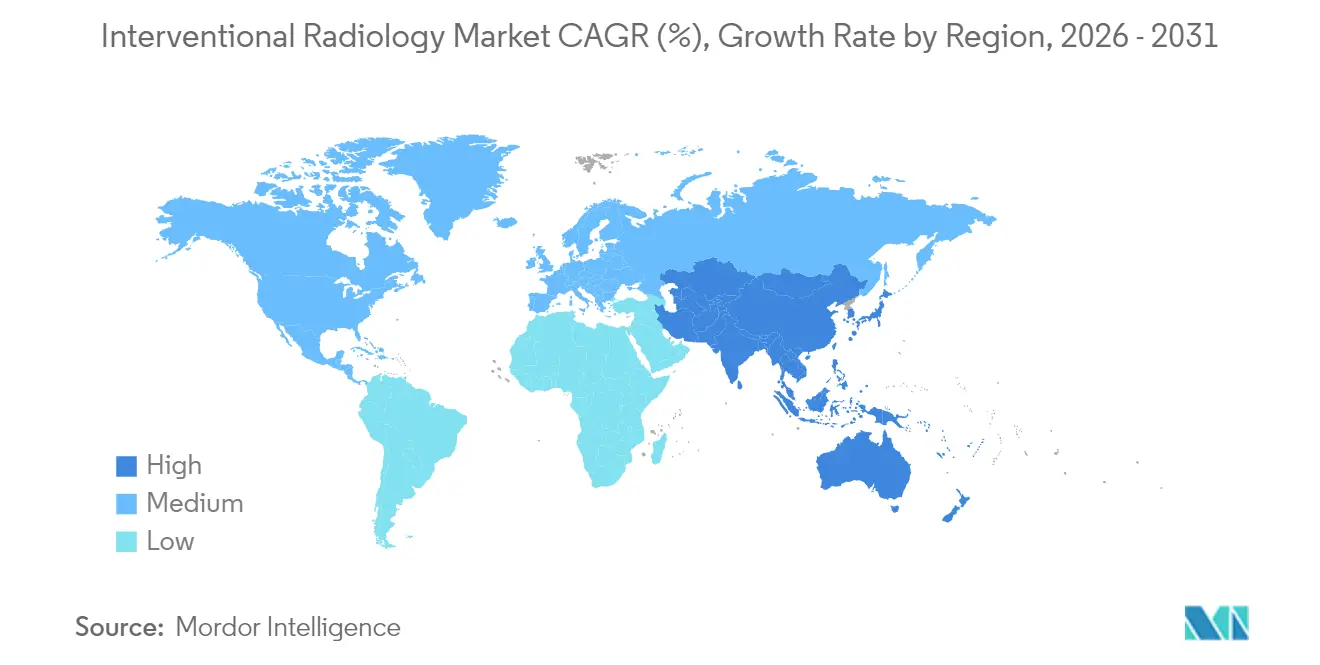

- Por geografía, América del Norte mantuvo una cuota de ingresos del 42,60% en 2025, mientras que Asia-Pacífico está preparada para crecer más rápido a una CAGR del 6,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Radiología Intervencionista

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades crónicas y relacionadas con el estilo de vida | +1.2% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Avances continuos en tecnologías de imagen mínimamente invasivas | +1.8% | América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de las aplicaciones de radiología intervencionista en áreas terapéuticas | +1.1% | Mercados desarrollados a nivel mundial | Mediano plazo (2-4 años) |

| Cambio hacia entornos de tratamiento ambulatorio y de día | +0.9% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento de las inversiones de capital en infraestructura de imagen de alta gama | +0.7% | Asia-Pacífico, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Creciente apoyo al reembolso para procedimientos guiados por imagen | +0.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Crónicas y Relacionadas con el Estilo de Vida

Las cargas cardiovasculares y oncológicas elevan la demanda de intervenciones basadas en catéter que ofrecen beneficios clínicos duraderos. El reemplazo de válvula aórtica transcatéter por sí solo generó casi USD 7 mil millones en 2024, lo que señala una captación sostenida de procedimientos. Los avances neurovasculares, como el sistema WEB de Terumo, lograron una tasa de oclusión del 86,5% para aneurismas rotos, ampliando las indicaciones previamente tratadas mediante craneotomía abierta. Las terapias para la enfermedad arterial periférica avanzan con el stent disolvente Esprit BTK de Abbott, aprobado por la Administración de Alimentos y Medicamentos de los Estados Unidos, diseñado para más de 20 millones de estadounidenses afectados. A medida que aumenta la esperanza de vida, las comorbilidades crónicas generan flujos de procedimientos constantes, anclando el crecimiento a largo plazo del mercado de radiología intervencionista.

Avances Continuos en Tecnologías de Imagen Mínimamente Invasivas

La inteligencia artificial reduce los tiempos de fluoroscopia y la dosis de radiación, como lo ejemplifica el Ciartic Move de Siemens Healthineers, que acelera los procedimientos de columna vertebral y pelvis hasta en un 50%. La robótica integrada con inteligencia artificial permite la estimulación del sistema de conducción izquierdo sin cables, realizada por primera vez con la plataforma de estimulación del sistema de conducción en investigación de Abbott. El Lumina 3D de RapidAI reconstruye imágenes neurológicas de alta calidad en minutos, abordando la escasez de tecnólogos y apoyando los flujos de trabajo de accidente cerebrovascular sensibles al tiempo. Philips profundiza su capacidad de innovación a través de una colaboración plurianual con NVIDIA para desarrollar modelos fundacionales de resonancia magnética que ofrecen planificación de exploración sin intervención manual. En conjunto, estos avances elevan la precisión de los procedimientos y crean una diferenciación defendible para las suites de imagen de gama alta.

Expansión de las Aplicaciones de Radiología Intervencionista en Áreas Terapéuticas

La ablación por radiofrecuencia y microondas reduce la necesidad de cirugía tiroidea, proporcionando alternativas guiadas por imagen con bajas tasas de complicaciones. Los ensayos clínicos como GENESIS II validan la embolización de la arteria genicular para la osteoartritis de rodilla, abriendo nuevas vías de manejo del dolor. Los límites de la ablación hepática se amplían a través de los sistemas de microondas IntelliBlate que muestran zonas de ablación en tiempo real, reduciendo el tejido colateral. La nueva guía de adquisición radiológica de la Administración de Alimentos y Medicamentos de los Estados Unidos reduce la fricción regulatoria, acelerando la entrada al mercado de nuevos dispositivos. Esta diversificación permite a los médicos abordar un espectro más amplio de enfermedades, elevando las tasas de utilización en todo el mercado de radiología intervencionista.

Cambio Hacia Entornos de Tratamiento Ambulatorio y de Día

La angiografía cerebral realizada en centros endovasculares ambulatorios valida un cambio pionero de la cardiología intervencionista. Las cadenas de imagen respaldadas por capital privado se expanden geográficamente, aumentando el acceso de los pacientes y optimizando las estructuras de costes a través de instalaciones de alto rendimiento. Las preferencias de los consumidores favorecen los sitios convenientes, impulsando la cuota de imagen ambulatoria del 40% en 2024 al 46% en tres años. Los campus de salud integrados que coubican la imagen con la atención primaria agilizan las derivaciones y acortan los ciclos de atención. Estos cambios redistribuyen los ingresos entre los entornos de atención y amplían la demanda de plataformas de imagen móviles y compactas adecuadas para laboratorios con base en consultorios.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costes de capital y operativos de las suites de imagen híbridas | -0.8% | Mercados emergentes a nivel mundial | Largo plazo (≥ 4 años) |

| Estrictas regulaciones de seguridad radiológica y cargas de cumplimiento | -0.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de radiólogos intervencionistas y personal cualificado | -0.5% | Global, más aguda en regiones rurales y emergentes | Mediano plazo (2-4 años) |

| Presión competitiva de especialidades endovasculares alternativas | -0.3% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costes de Capital y Operativos de las Suites de Imagen Híbridas

Las suites híbridas que combinan angiografía, tomografía computarizada y resonancia magnética pueden superar varios millones de USD y requieren blindaje especializado, mejoras de climatización e integración de software multimodal. Los contratos de servicio continuos y la formación del personal elevan el coste total de propiedad y disuaden la adopción en hospitales con presupuesto limitado. Siemens Healthineers mitiga estas barreras a través de Asociaciones de Valor de una década que amortizan los costes de modernización y estandarizan los parques de equipos. No obstante, las instalaciones pequeñas a menudo buscan fusiones para acceder a financiación y adquisiciones agrupadas, lo que ralentiza la difusión en los sistemas de salud menos desarrollados.

Estrictas Regulaciones de Seguridad Radiológica y Cargas de Cumplimiento

La Regulación del Sistema de Calidad enmendada de la Administración de Alimentos y Medicamentos de los Estados Unidos se armoniza con la norma ISO 13485, requiriendo que los fabricantes de dispositivos alineen la documentación, la trazabilidad y la gestión de riesgos antes de febrero de 2026[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Enmiendas a la Regulación del Sistema de Calidad," fda.gov. Los proveedores de atención médica también deben invertir en programas de dosimetría y auditorías periódicas de equipos, lo que eleva los costes operativos y prolonga las actualizaciones de las instalaciones. Aunque estas normas mejoran la seguridad del paciente, alargan los plazos de comercialización y favorecen a los actores establecidos con infraestructuras de cumplimiento consolidadas, frenando el impulso de los nuevos participantes en el mercado de radiología intervencionista.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Consumibles Impulsan los Ingresos a Pesar del Dominio de los Sistemas de Imagen

En 2025, los Sistemas de Imagen retuvieron una cuota del 45,88%, subrayando su papel fundamental en la planificación y orientación de procedimientos. Las actualizaciones continuas de características —como los algoritmos de eliminación ósea entrenados con inteligencia artificial en el syngo DynaCT de Siemens— respaldan ciclos recurrentes de reemplazo de capital incluso cuando los presupuestos se ajustan. Sin embargo, los Consumibles de RI exhiben una CAGR del 7,1% hasta 2031, reflejando su ventaja de ingresos recurrentes a medida que aumentan los volúmenes de casos. Los catéteres de un solo uso y las espirales de embolización reducen los riesgos de contaminación cruzada y agilizan el control de inventario, haciéndolos atractivos para los laboratorios ambulatorios donde la rotación es alta. Se proyecta que el tamaño del mercado de radiología intervencionista para consumibles se amplíe rápidamente a medida que aumente la complejidad terapéutica.

Los accesorios y el software de flujo de trabajo superan el crecimiento del hardware porque los análisis en la nube reducen el tiempo de inactividad de las modalidades y optimizan la programación. La resonancia magnética BlueSeal sin helio de Philips ahorra casi 40 MWh anuales por unidad, ilustrando cómo la ecoeficiencia complementa el rendimiento clínico. Los sistemas de fluoroscopia que incluyen monitorización de dosis habilitada por inteligencia artificial cumplen con los mandatos de seguridad más estrictos y atraen a los hospitales de nivel medio. En general, la infraestructura de imagen madura prepara el terreno para la adopción de desechables de alto margen, impulsando una expansión rentable en todo el mercado de radiología intervencionista.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Procedimiento: El Crecimiento Terapéutico Supera la Base Diagnóstica

Los procedimientos terapéuticos avanzan a una CAGR del 7,32%, impulsados por avances en dispositivos como la endoprótesis impermeable a células Wrapsody de Merit Medical, que logró una sólida permeabilidad primaria para el acceso de hemodiálisis. La angioplastia y la colocación de stents se benefician de andamios absorbibles que apoyan la cicatrización vascular al tiempo que garantizan la administración de fármacos, como la plataforma Esprit BTK de Abbott. La progresión de la tecnología de ablación produce límites de lesión predecibles y reduce la lesión colateral, ampliando las indicaciones en oncología y manejo del dolor. En consecuencia, se proyecta que el tamaño del mercado de radiología intervencionista atribuido a los servicios terapéuticos alcance USD 26,85 mil millones en 2031 a nivel de segmento.

Los procedimientos diagnósticos mantienen una cuota del 37,65%, proporcionando mapas de imagen esenciales para los intervencionistas, pero generando menores ingresos por caso. No obstante, las innovaciones en tomografía computarizada de haz cónico y angiografía asistida por inteligencia artificial mejoran la precisión diagnóstica, apoyando indirectamente la expansión terapéutica. La biopsia y el drenaje siguen siendo vitales para la estadificación oncológica y el control de infecciones. La base diagnóstica duradera garantiza un flujo constante de pacientes hacia el proceso terapéutico, sosteniendo el impulso de crecimiento en el mercado más amplio de radiología intervencionista.

Por Aplicación: El Liderazgo de Oncología Desafiado por el Auge de Urología

Oncología sigue siendo la aplicación más grande, con el 29,10% de los ingresos en 2025 a través de la quimioembolización hepática y la ablación tumoral que demuestran resultados de supervivencia superiores en comparación con la cirugía en cohortes de pacientes seleccionados. La innovación en dispositivos —como los microcatéteres de precisión y las microesferas cargadas de fármacos— amplía el alcance a las neoplasias pancreáticas y renales. Sin embargo, Urología y Nefrología escala más rápido a una CAGR del 7,85%, impulsada por la embolización de la arteria prostática respaldada por guías clínicas que ofrece un alivio duradero de los síntomas de la hiperplasia prostática benigna. La aprobación de la Administración de Alimentos y Medicamentos de los Estados Unidos de la denervación renal por ultrasonido para la hipertensión amplía aún más la base de pacientes potenciales.

Las intervenciones de cardiología persisten en el manejo de la cardiopatía estructural y el embolismo pulmonar, mientras que los casos de gastroenterología aprovechan la recanalización de la vena porta y el drenaje biliar para diferir las intervenciones quirúrgicas. Los procedimientos musculoesqueléticos y de manejo del dolor completan los nichos emergentes, subrayando el alcance terapéutico en expansión de la industria de radiología intervencionista en diversos estados de enfermedad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Instalaciones Ambulatorias Desafían el Dominio Hospitalario

Los hospitales controlan el 57,10% de los ingresos de 2025 debido a las capacidades de cuidados intensivos y la preparación para complicaciones urgentes. Siguen siendo centrales para los comités multidisciplinarios de tumores y los casos combinados quirúrgico-intervencionistas. Sin embargo, los Laboratorios con Base en Consultorios y los Centros de Imagen especializados se están expandiendo a una CAGR del 8,12%, ayudados por menores gastos generales, ubicaciones convenientes y flujos de trabajo adaptados. El tamaño del mercado de radiología intervencionista para los Laboratorios con Base en Consultorios está en camino de superar USD 9,85 mil millones en 2031 a medida que la paridad de reembolso para procedimientos seleccionados nivela el campo económico.

Los Centros de Cirugía Ambulatoria explotan la acreditación simplificada para adoptar intervenciones complejas como la angiografía cerebral ambulatoria con perfiles de seguridad comparables a los entornos hospitalarios. Los sistemas de salud responden a través de redes de tipo radial que anclan los casos complejos en hospitales insignia mientras canalizan las intervenciones rutinarias hacia centros satélite, preservando el alcance del mercado en medio del cambio ambulatorio.

Análisis Geográfico

América del Norte comandó el 42,60% de los ingresos en 2025, respaldada por guías clínicas establecidas, alta penetración de dispositivos y sólidos compromisos de I+D, incluida la expansión de instalaciones de Siemens Healthineers por USD 150 millones en los Estados Unidos. Las presiones de pago se ciernen a medida que Medicare aplica una reducción del 2,83% en el arancel de honorarios y una reducción proyectada del 4% en los reembolsos de radiología intervencionista, impulsando la inversión de los proveedores en capacidad ambulatoria eficiente en costes. Las iniciativas regulatorias como la vía de Cobertura Transitoria para Tecnologías Emergentes de la Administración de Alimentos y Medicamentos de los Estados Unidos aceleran la adopción en el mercado de dispositivos innovadores, sosteniendo el flujo de innovación a pesar del ajuste fiscal.

Asia-Pacífico registra el crecimiento más rápido a una CAGR del 6,05%, impulsada por grandes necesidades de procedimientos no satisfechas, construcción de hospitales urbanos y empresas conjuntas. La asociación de Inari Medical con 6 Dimensions Capital acelera la comercialización de dispositivos de trombectomía en la Gran China, ilustrando la colaboración extranjero-doméstica que localiza terapias avanzadas. Los gobiernos priorizan la infraestructura de imagen y la formación de médicos para reducir el turismo médico al exterior, mientras que las alianzas público-privadas aprovechan las plataformas en la nube para escalar herramientas de inteligencia artificial en redes regionales.

Europa mantiene una expansión estable anclada por estrictos estándares de seguridad de dispositivos y sólidas redes de hospitales universitarios. Philips lideró las solicitudes de patentes ante la Oficina Europea de Patentes con 594 solicitudes de tecnología médica en 2024, reforzando la reputación de innovación de la región. Los sistemas de Europa del Este asignan fondos de cohesión de la Unión Europea para actualizar los laboratorios de angiografía, aumentando la capacidad de procedimientos. Oriente Medio y África y América del Sur siguen siendo incipientes pero muestran una adopción acelerada a medida que iniciativas de formación como el programa Road2IR de Tanzania completan más de 1.500 procedimientos con altas tasas de éxito. Los fabricantes de equipos originales multinacionales adaptan paquetes de financiación para penetrar en estos mercados sensibles al valor, diversificando los flujos de ingresos en el mercado global de radiología intervencionista.

Panorama Competitivo

El panorama está moderadamente consolidado, con conglomerados de imagen, especialistas en catéteres y empresas emergentes de robótica compitiendo en ecosistemas integrados. Siemens Healthineers aumentó los ingresos de Terapias Avanzadas en un 8,0% en 2025 y aseguró una asociación de modernización de 10 años con Tower Health, reforzando su enfoque de plataforma para imagen, software y paquetes de servicio. Philips invierte fuertemente en colaboración de inteligencia artificial, apuntando a flujos de trabajo sin interrupciones desde la adquisición hasta el informe, al tiempo que enfatiza la resonancia magnética sin helio para reducir los costes del ciclo de vida.

Las fusiones y adquisiciones estratégicas reconfiguran los límites del mercado. La adquisición de Inari Medical por parte de Stryker por USD 4,9 mil millones otorga entrada inmediata a la trombectomía venosa de alto crecimiento y expande su franquicia vascular. Boston Scientific amplió su arsenal de oncología hepática adquiriendo los dispositivos de Intera Oncology que administran quimioterapia de infusión arterial hepática. Los innovadores en robótica persiguen la disrupción de nicho; Stereotaxis presentó una solicitud de autorización ante la Administración de Alimentos y Medicamentos de los Estados Unidos para su catéter EMAGIN, con el objetivo de integrar la navegación magnética con la imagen 3D para procedimientos endovasculares.

Las carteras de patentes siguen siendo fosos defensivos críticos. Philips controla 50.500 derechos de patente activos a nivel mundial, asegurando libertad de operación en inteligencia artificial, bobinas de gradiente de resonancia magnética y algoritmos de optimización de dosis. Al mismo tiempo, las pequeñas empresas de dispositivos aprovechan una iteración más rápida para apuntar a indicaciones específicas, a menudo asociándose con grandes fabricantes de equipos originales para escalar la comercialización. Se espera que la intensidad competitiva aumente a medida que los modelos de reembolso favorezcan los resultados clínicos diferenciados que justifiquen precios premium, obligando a todos los actores a acelerar los ciclos de innovación en todo el mercado de radiología intervencionista.

Líderes de la Industria de Radiología Intervencionista

Shimadzu Corporation

GE Healthcare

Koninklijke Philips NV

Siemens Healthineers AG

Fujifilm Holdings Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Stryker completó su adquisición de Inari Medical por USD 4,9 mil millones, entrando en el espacio vascular periférico centrado en tecnologías de tratamiento del tromboembolismo venoso.

- Mayo de 2025: Abbott obtuvo la aprobación de la Administración de Alimentos y Medicamentos de los Estados Unidos para el sistema de reemplazo de válvula mitral transcatéter Tendyne, el primer dispositivo en reemplazar válvulas mitrales calcificadas sin cirugía.

- Mayo de 2025: Siemens Healthineers invirtió USD 150 millones en instalaciones nuevas y ampliadas en los Estados Unidos para mejorar el acceso a terapias de imagen y mínimamente invasivas.

- Mayo de 2025: Koninklijke Philips NV anunció una colaboración con NVIDIA para desarrollar modelos de inteligencia artificial que automatizan la planificación de exploraciones de resonancia magnética y la mejora de imágenes.

- Abril de 2025: RadNet cerró su adquisición de iCAD por USD 103 millones en acciones, ampliando la capacidad de inteligencia artificial en imagen de mama y cerebro.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de radiología intervencionista (IR) como el valor generado cuando los médicos realizan procedimientos diagnósticos o terapéuticos mínimamente invasivos bajo guía en tiempo real de rayos X, ultrasonido, TC o IRM. Los ingresos incluyen suites de imágenes dedicadas, catéteres, guías, balones, stents, dispositivos de embolización y el software de estación de trabajo que los integra. Según Mordor Intelligence, los honorarios por procedimientos, los escáneres de diagnóstico de uso general y los contratos de servicio puro quedan fuera de este alcance financiero, por lo que no se contabilizan aquí.

Exclusiones del alcance: Los dispositivos de diagnóstico por imagen independientes, los servicios de telerradiología y las terapias con catéter no guiadas por imagen están excluidos.

Descripción general de la segmentación

- Por Producto

- Sistemas de Imagen

- Sistemas de Angiografía

- Sistemas de Fluoroscopia

- Escáneres de Tomografía Computarizada

- Sistemas de Resonancia Magnética

- Consumibles de RI

- Catéteres y Guías

- Sistemas de Balón y Stent

- Dispositivos de Embolización y Trombosis

- Accesorios y Software

- Sistemas de Imagen

- Por Tipo de Procedimiento

- Diagnóstico

- Angiografía

- Biopsia y Drenaje

- Terapéutico

- Angioplastia y Colocación de Stents

- Embolización

- Ablación

- Diagnóstico

- Por Aplicación

- Cardiología

- Oncología

- Gastroenterología y Hepatología

- Urología y Nefrología

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Laboratorios con Base en Consultorios y Centros de Imagen

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor conversaron con radiólogos, enfermeros de laboratorio de cateterismo, ingenieros biomédicos y administradores de pagadores en América del Norte, Europa, Asia-Pacífico y el Golfo para verificar las curvas de adopción, los movimientos de ASP y las tasas de migración ambulatoria. Estas entrevistas, combinadas con una breve encuesta web a centros ambulatorios, nos ayudaron a cerrar brechas de datos y validar los supuestos del modelo.

Investigación documental

Comenzamos con fuentes públicas como los registros de enfermedades crónicas de la OMS, las Cuentas de Salud de la OCDE, el censo anual de la Society of Interventional Radiology y los conjuntos de datos de altas hospitalarias a nivel de país, que anclan la prevalencia de enfermedades, los volúmenes de procedimientos y la base instalada de equipos. Los flujos de envío de dispositivos se examinaron a través de paneles de aduanas (UN Comtrade, Volza) y presentaciones 10-K de las empresas, mientras que los mapas de patentes de Questel nos ayudaron a identificar próximas actualizaciones de modalidades. Los recursos de suscripción de Dow Jones Factiva y D&B Hoovers proporcionaron luego divisiones de ingresos oportunas para los principales proveedores.

Dado que los datos abiertos en algunas regiones siguen siendo escasos, nuestros analistas complementaron lo anterior con revistas revisadas por pares, portales de contratación pública gubernamental y comunicados de prensa que detallan compras de capital o cambios en las directrices. Las fuentes enumeradas son meramente ilustrativas; se consultaron muchas más a lo largo de nuestra investigación documental.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo convierte los recuentos nacionales de procedimientos de angiografía, ablación y embolización en grupos de demanda potencial, que luego se someten a pruebas de estrés con consolidaciones selectivas de abajo hacia arriba de los envíos de proveedores y verificaciones muestreadas de ASP × volumen. Las variables clave del modelo incluyen las tendencias de prevalencia oncológica y cardiovascular, el crecimiento de la base instalada de suites de angiografía, las razones de desechables por procedimiento, los cambios en la duración media de la estancia y los movimientos de divisas. Los resultados se pronostican hasta 2030 mediante regresión multivariante con superposiciones de suavizado exponencial. Los rangos de coeficientes se alinearon con el consenso de expertos para capturar escenarios plausibles de tecnología y reembolso.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres capas: análisis automatizados de varianza, verificaciones cruzadas de analistas pares y aprobación final del líder del sector. Actualizamos el archivo anualmente y lo reabrimos a mitad del ciclo si eventos regulatorios o de retiro del mercado modifican las señales de demanda. Se realiza una breve auditoría nuevamente justo antes de la entrega.

Por qué la línea de base del mercado de radiología intervencionista de Mordor es confiable

Las estimaciones publicadas suelen divergir porque las empresas seleccionan diferentes categorías de ingresos, palancas de crecimiento y cadencias de actualización. Nuestra selección disciplinada del alcance y la referencialización anual reducen ese ruido para los tomadores de decisiones.

Los principales factores de brecha incluyen si los desechables más allá del laboratorio de cateterismo se incorporan, cuán agresivamente se aplica la inflación del ASP y si los escáneres exclusivamente de diagnóstico se agrupan con los sistemas de IR. Nuestro año base refleja el universo estrecho vinculado a procedimientos que los hospitales presupuestan, mientras que algunos editores amplían las definiciones o extrapolan tendencias anteriores sin una validación actualizada.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 28,55 B (2025) | Mordor Intelligence | - |

| USD 32,95 B (2025) | Global Consultancy A | Incluye implantes vasculares y desechables de sala de recuperación, y aplica una escalada de ASP más pronunciada |

| USD 28,83 B (2025) | Industry Analyst B | Contabiliza los ingresos de diagnóstico por imagen independiente como parte del alcance de IR |

Estas comparaciones muestran que cuando la expansión del alcance o los multiplicadores de inflación no verificados entran en la ecuación, los totales varían ampliamente. Al anclar las cifras a variables claramente rastreables y repetir nuestras verificaciones cruzadas cada año, Mordor ofrece una línea de base equilibrada y transparente que los usuarios pueden replicar y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de radiología intervencionista?

El mercado está valorado en USD 30,15 mil millones en 2026 y se prevé que alcance USD 39,65 mil millones en 2031.

¿Qué segmento de producto está creciendo más rápido?

Los Consumibles de RI se están expandiendo a una CAGR del 7,1% a medida que aumentan los volúmenes de casos terapéuticos y los dispositivos de un solo uso ganan preferencia.

¿Por qué las instalaciones ambulatorias están ganando cuota de mercado?

Los menores costes generales, la comodidad para el paciente y los cambios en el reembolso están impulsando los procedimientos desde los hospitales hacia los Laboratorios con Base en Consultorios y los Centros de Imagen, donde el crecimiento es del 8,12% de CAGR.

¿Qué región geográfica ofrece el mayor potencial de crecimiento?

Asia-Pacífico lidera con una CAGR del 6,05% debido a las inversiones en infraestructura, las grandes poblaciones de pacientes y las empresas conjuntas estratégicas.

¿Cómo están influyendo la inteligencia artificial y la robótica en la industria de radiología intervencionista?

La inteligencia artificial acorta los tiempos de procedimiento y mejora la precisión, mientras que la robótica permite la navegación compleja de catéteres, mejorando conjuntamente los resultados y diferenciando los sistemas de gama alta.

¿Cuáles son los principales desafíos que enfrentan los nuevos participantes?

Los altos costes de capital para las suites híbridas y las estrictas regulaciones de seguridad radiológica aumentan las barreras, favoreciendo a los actores establecidos con sólidas capacidades de cumplimiento.

Última actualización de la página el: