Tamaño y Participación del Mercado de Ayudas de Posicionamiento en Radiología

Visión General del Mercado

| Período de Estudio | 2026 - 2031 |

|---|---|

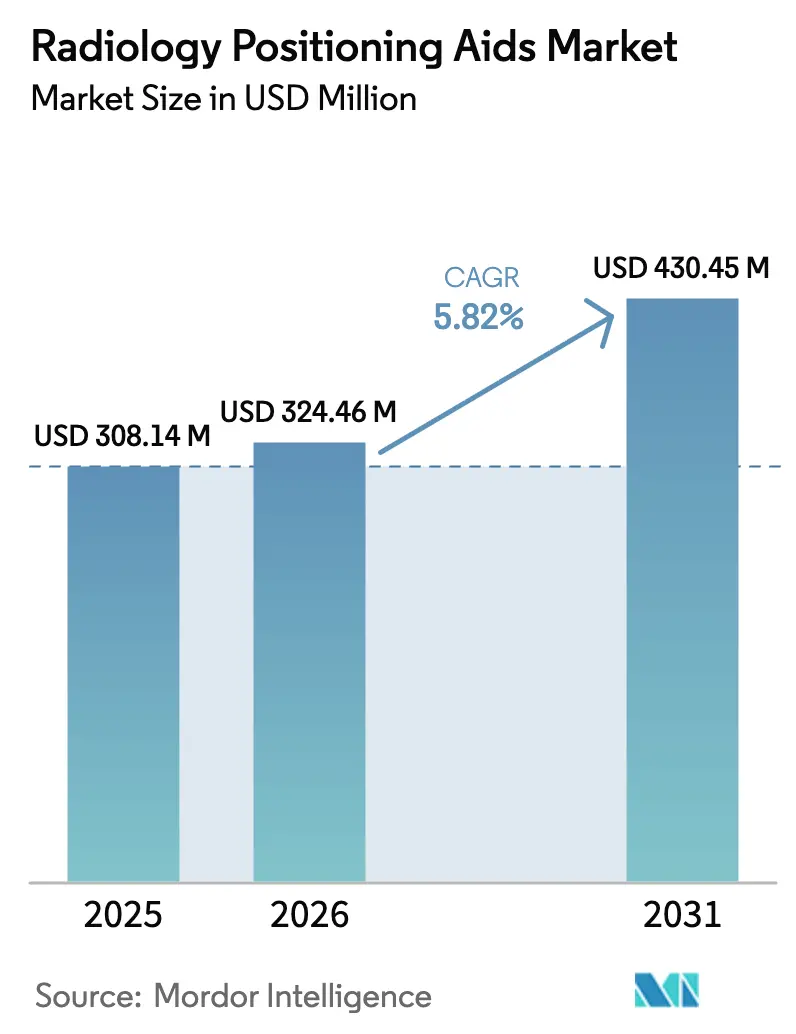

| Tamaño del Mercado (2026) | 324.46 Millones de dólares |

| Tamaño del Mercado (2031) | 430.45 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.82% CAGR |

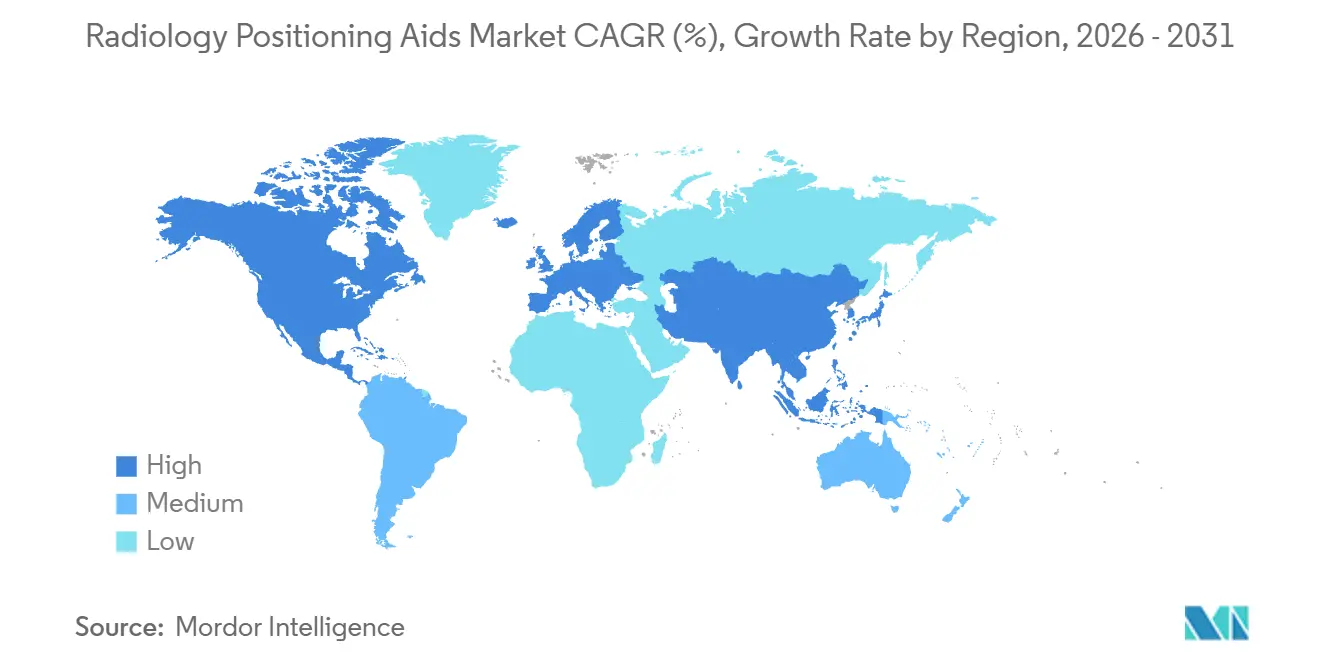

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ayudas de Posicionamiento en Radiología por Mordor Intelligence

El tamaño del Mercado de Ayudas de Posicionamiento en Radiología en 2026 se estima en USD 324,46 millones, creciendo desde el valor de 2025 de USD 308,14 millones con proyecciones que muestran USD 430,45 millones, creciendo a una CAGR del 5,82% durante 2026-2031.

Los hospitales, centros quirúrgicos ambulatorios y centros de diagnóstico por imagen están acelerando el gasto de capital en cuñas antimicrobianas, bloques e inmovilizadores pediátricos, dado que la calidad de imagen en la primera toma impulsa ahora el reembolso, mientras que el posicionamiento automático habilitado por inteligencia artificial comprime los tiempos de exploración y aumenta el rendimiento diario. Los proveedores están integrando inteligencia artificial y robótica directamente en las mesas de imagen, un cambio que reduce las exploraciones repetidas causadas por desalineación, y los tratamientos antimicrobianos de superficie responden a los mandatos de control de infecciones que crecieron en la era pospandémica. América del Norte sigue siendo el líder en ingresos, aunque Asia-Pacífico es el territorio de más rápido crecimiento a medida que los gobiernos financian programas de rayos X portátiles que extienden el diagnóstico a las zonas rurales. La intensidad competitiva está aumentando a medida que los principales fabricantes de dispositivos oncológicos venden de forma cruzada carteras de posicionamiento diagnóstico, los proveedores especializados comercializan kits modulares que se integran con el software de planificación, y los especialistas en impresión 3D ofrecen inmovilizadores específicos para cada paciente en el punto de atención.

Conclusiones Clave del Informe

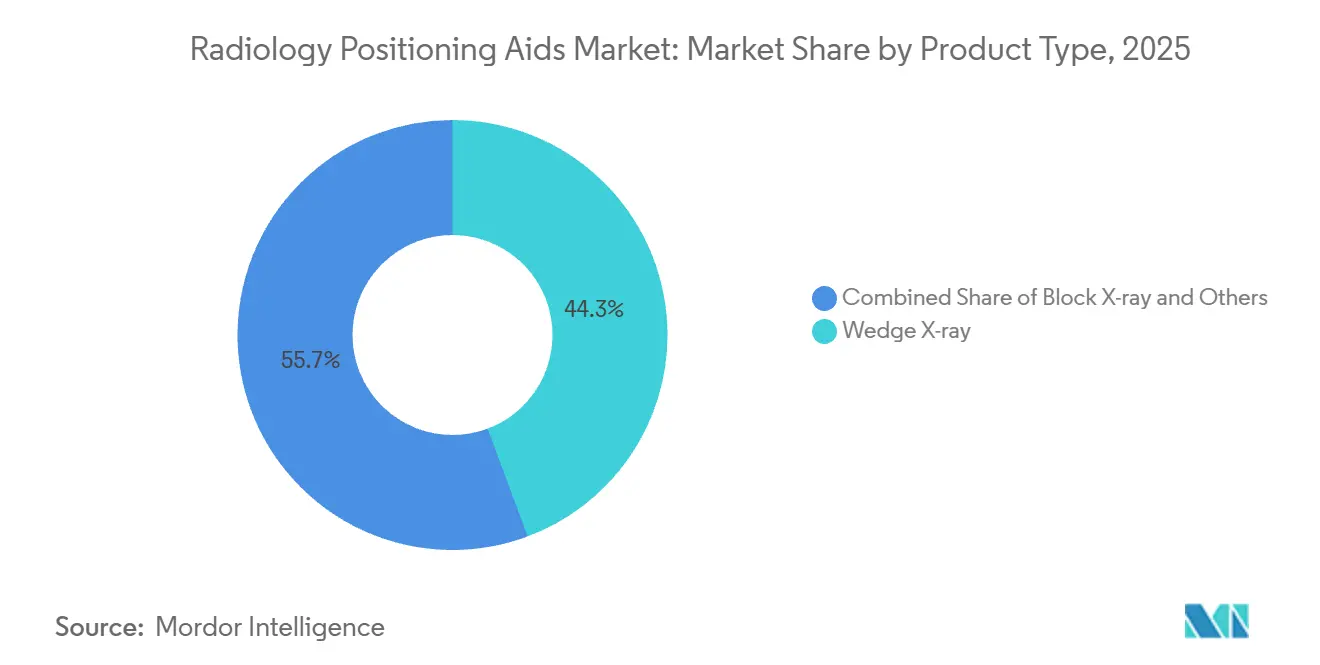

- Por tipo de producto, los posicionadores de cuña de rayos X lideraron con el 44,31% de la participación del mercado de ayudas de posicionamiento en radiología en 2025, y se prevé que los dispositivos de bloque de rayos X se expandan a una CAGR del 6,15% hasta 2031, el crecimiento más rápido entre los tipos de producto.

- Por producto, los dispositivos para cabeza/cuello/cerebro representaron el 39,67% del tamaño del mercado de ayudas de posicionamiento en radiología en 2025, mientras que se proyecta que los posicionadores pediátricos crezcan a una CAGR del 6,75% hasta 2031.

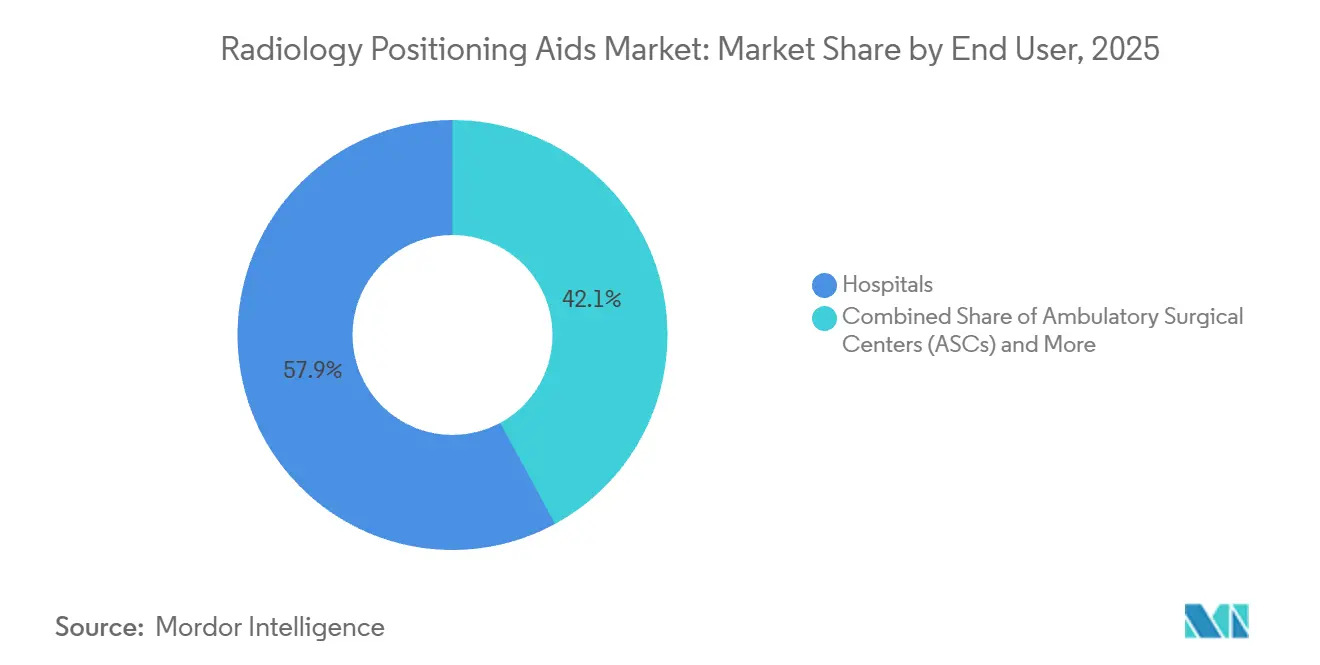

- Por usuario final, los hospitales representaron el 57,92% del gasto en 2025; los centros de diagnóstico por imagen avanzan a una CAGR del 8,40% hasta 2031.

- Por geografía, América del Norte representó el 38,03% de los ingresos en 2025; se espera que Asia-Pacífico crezca a una CAGR del 8,91% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ayudas de Posicionamiento en Radiología

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Avances Tecnológicos en Modalidades de Imagen | +1.2% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| Aumento de los Volúmenes de Diagnóstico por Imagen y Envejecimiento de la Población | +1.5% | Asia-Pacífico, América del Sur | Largo plazo (≥ 4 años) |

| Mayor Enfoque en la Seguridad y Comodidad del Paciente | +0.9% | América del Norte, Unión Europea | Corto plazo (≤ 2 años) |

| Disponibilidad de Ayudas Desechables y Antimicrobianas | +0.8% | Global, adopción premium en el CCG | Mediano plazo (2-4 años) |

| Adopción de Posicionamiento Automático Robótico Habilitado por IA | +1.0% | América del Norte, Europa Occidental, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Programas de Rayos X Portátiles y Ultraportátiles en Países de Ingresos Bajos y Medios | +0.4% | Asia-Pacífico (India, Indonesia, Vietnam), África Subsahariana, América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Avances Tecnológicos en Modalidades de Imagen

La lógica de posicionamiento automático está ahora integrada en las consolas de TC, RM y fluoroscopia. Philips Precise Position utiliza cámaras de techo para verificar la alineación del paciente antes de la exposición y reduce las adquisiciones repetidas en un 12% en ocho redes europeas. Siemens FAST 3D Camera permite a los técnicos ajustar la altura de la mesa y el desplazamiento lateral en una pantalla táctil, reduciendo la configuración en 3 a 4 minutos por paciente.[1]Siemens Healthineers, "FAST 3D Camera," siemens-healthineers.com El TC Revolution Apex de GE HealthCare emplea exámenes previos para replicar puntos de referencia anatómicos, una función que apoya el seguimiento oncológico longitudinal. Estas capacidades reducen la demanda de cuñas de espuma básicas en centros terciarios, aunque amplían el mercado general de ayudas de posicionamiento en radiología al documentar ganancias de productividad que justifican las aprobaciones presupuestarias. Las actualizaciones definidas por software también permiten a los hospitales modernizar los escáneres heredados, prolongando los ciclos de vida de la flota al tiempo que se moderniza el rendimiento del posicionamiento.

Aumento de los Volúmenes de Diagnóstico por Imagen y Envejecimiento de la Población

Los volúmenes de exploración en Asia-Pacífico están aumentando en paralelo con el envejecimiento demográfico. Japón registró una participación del 29,1% de la población de 65 años o más en 2024, lo que se correlacionó con un incremento interanual del 6,8% en los volúmenes de RM y TC. [2]Organización Mundial de la Salud, "Datos Globales sobre Envejecimiento 2024," who.int China reportó 1.200 millones de procedimientos diagnósticos en 2025, un aumento del 9,3%, impulsado por la expansión del seguro que financia el cribado de accidentes cerebrovasculares, enfermedades cardiovasculares y cáncer. India destinó USD 1.800 millones en 2025 para unidades móviles de rayos X rurales bajo Ayushman Bharat, con especificaciones que priorizan los posicionadores ligeros. Los mayores volúmenes de imagen presionan el inventario existente, lo que impulsa la adopción de espuma desechable para eliminar los retrasos de esterilización. Los pacientes mayores también presentan fragilidad musculoesquelética, por lo que las cuñas ergonómicas con superficies de alivio de presión ahora alcanzan primas del 8-12% sobre la espuma estándar.

Mayor Enfoque en la Seguridad y Comodidad del Paciente

La guía de TC pediátrico de la FDA de 2024 subraya la importancia de la inmovilización para evitar exploraciones repetidas que podrían triplicar la radiación acumulada en niños menores de cinco años.[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Guía de TC Pediátrico," fda.gov Los fabricantes lanzaron kits ajustables con soportes para la cabeza y correas para el torso que crecen con el niño, eliminando la necesidad de múltiples unidades de mantenimiento de existencias. La Comisión Conjunta ahora exige la documentación de las técnicas de posicionamiento, lo que impulsa la demanda de ayudas con etiquetas RFID que registran automáticamente el uso. Las cuñas antimicrobianas infundidas con plata o cobre están entrando en las licitaciones de referencia porque los comités de infecciones las consideran un seguro de bajo costo contra las infecciones asociadas a la atención sanitaria. Los recubrimientos de espuma viscoelástica y los elementos calefactores elevan la satisfacción del paciente, una métrica que impacta directamente en el reembolso en los centros ambulatorios.

Disponibilidad de Ayudas Desechables y Antimicrobianas

Las ayudas de un solo uso ganaron terreno en los centros ambulatorios que carecen de equipos de reprocesamiento. Las cuñas de espuma estéril de Medline se venden por USD 8-15 por unidad y están destinadas a instalaciones que manejan hasta 50 estudios diarios. Las encuestas de la ACR mostraron que el 62% de los centros de imagen de los Estados Unidos clasificaron el riesgo de infección entre los tres principales criterios de compra en 2025, casi el doble de la cifra prepandémica. Tecnologías como AliMed Protecta-Coat integran agentes antimicrobianos en el poliuretano a nivel molecular y ya aparecen en el 18% de las nuevas especificaciones de construcción hospitalaria en los Estados Unidos. La demanda de productos desechables también refleja la diversificación de la cadena de suministro tras las escaseces de poliuretano en 2023-24.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Obstáculos Regulatorios y de Certificación Estrictos | -0.9% | América del Norte, Unión Europea | Mediano plazo (2-4 años) |

| Alto Costo Inicial de los Dispositivos Avanzados | -1.1% | Asia-Pacífico, América del Sur, Oriente Medio y África | Corto plazo (≤ 2 años) |

| Competencia de Sustitutos Reacondicionados o de Bajo Costo | -0.7% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Capacitación Clínica Limitada e Integración en el Flujo de Trabajo | -0.5% | Global, aguda en entornos ambulatorios | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Obstáculos Regulatorios y de Certificación Estrictos

La autorización 510(k) de la FDA tarda en promedio 9,8 meses y cuesta entre USD 75.000 y USD 150.000 por solicitud, gastos que pesan considerablemente sobre los pequeños productores. Los mandatos de calidad de la norma ISO 13485 exigen auditorías anuales, mientras que el Reglamento de Dispositivos Médicos de la Unión Europea exige informes de evaluación clínica para las declaraciones antimicrobianas, retrasando el 23% de los lanzamientos planificados en 2025. Las mesas motorizadas deben superar las pruebas de la norma IEC 60601-1, lo que añade entre cuatro y seis meses a los plazos. Estos requisitos frenan la innovación en los segmentos pediátrico y bariátrico de nicho, donde los volúmenes pueden no compensar los costos de cumplimiento.

Alto Costo Inicial de los Dispositivos Avanzados

Las mesas robóticas con precios de entre USD 150.000 y USD 300.000 superan los presupuestos anuales de equipos del 70% de los hospitales comunitarios de los Estados Unidos. Los aranceles de importación y las fluctuaciones cambiarias incrementan los costos de entrega hasta en un 35% en los mercados emergentes. Los modelos de arrendamiento agrupan hardware, mantenimiento y actualizaciones por entre USD 3.000 y USD 5.000 mensuales, pero la adopción sigue limitada a los sistemas de salud centralizados. Los mercados secundarios ofrecen cuñas y bloques reacondicionados con descuentos del 30-50%, aunque los historiales de mantenimiento desconocidos aumentan los riesgos del costo total de propiedad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio de la Cuña frente al Crecimiento del Bloque

Los dispositivos de cuña de rayos X representaron el 44,31% del mercado de ayudas de posicionamiento en radiología en 2025, lo que refleja su uso universal en los flujos de trabajo de TC, RM y fluoroscopia, donde el ajuste rápido del ángulo es fundamental. Se proyecta que los bloques se expandan a una CAGR del 6,15% hasta 2031, ya que los procedimientos vasculares intervencionistas y ortopédicos exigen una inmovilización rígida para eliminar el movimiento durante la guía de imagen en tiempo real. Las cuñas se benefician de los bajos costos unitarios de entre USD 15 y USD 40 y de la compatibilidad con los escáneres heredados. Los bloques, con precios de entre USD 50 y USD 120, justifican su prima mediante núcleos de fibra de carbono o poliestireno que minimizan la atenuación de los rayos X.

Los fabricantes mejoran las cuñas con recubrimientos antimicrobianos y tamaños codificados por colores para reducir los errores de configuración. Pearl Technology ProFoam demostró una tasa de eliminación bacteriana del 99,9%, ganando contratos con múltiples hospitales. Los fabricantes de bloques avanzan hacia diseños modulares que se apilan para pacientes bariátricos y cumplen con los estándares de radiolucidez de la norma ISO 80601-2-43. Esta versatilidad impulsa la adopción en quirófanos académicos, donde la combinación de casos exige cambios rápidos de configuración.

Por Producto: La Neuroimagen como Ancla, la Pediatría se Acelera

Los dispositivos para cabeza/cuello/cerebro representaron el 39,67% de la participación del mercado de ayudas de posicionamiento en radiología en 2025, ya que la neuroimagen representó el 28% de todos los exámenes de TC y RM en los Estados Unidos ese año. Se proyecta que los posicionadores pediátricos crezcan a una CAGR del 6,75% a medida que los hospitales infantiles adoptan la inmovilización específica por edad para evitar la sedación y reducir la exposición a la radiación. Las ayudas para tórax y mama se orientan a la mamografía y la radioterapia; la demanda sigue los programas de cribado que alcanzan una participación del 60-70% en América del Norte, pero se quedan rezagados en Asia-Pacífico.

La aceleración pediátrica sigue el énfasis de la FDA en la inmovilización frente a la anestesia, lo que lleva a los proveedores a ofrecer soportes ajustables y temáticas de dibujos animados que reducen la sedación en un 18% en estudios piloto. Los dispositivos para cabeza y cuello incorporan ahora carcasas impresas en 3D que se adaptan a la anatomía del cráneo, logrando una reproducibilidad submilimétrica favorecida en la radioterapia. Los posicionadores de mama evolucionan hacia soportes de doble modalidad para diagnóstico y biopsia en decúbito prono, consolidando las inversiones en equipos en los centros ambulatorios de mama.

Por Usuario Final: Los Hospitales Lideran, los Centros de Imagen Crecen con Fuerza

Los hospitales contribuyeron con el 57,92% de los ingresos de 2025, aprovechando su escala para asegurar acuerdos agrupados que incluyen contratos de servicio e inventario en consignación. Los centros de diagnóstico por imagen crecerán a una CAGR del 8,40% hasta 2031, impulsados por la migración ambulatoria y las métricas de pago por desempeño que penalizan las exploraciones repetidas. Los centros quirúrgicos ambulatorios adoptan ayudas de forma selectiva para casos de dolor intervencionista y ortopédicos donde la inmovilización determina los resultados.

Los hospitales extienden los ciclos de reemplazo, pero invierten en espumas antimicrobianas premium cuando los comités de infecciones señalan riesgos de descontaminación de superficies. Las cadenas de centros de imagen, como RadNet, estandarizaron las cuñas antimicrobianas en 350 instalaciones en 2025, lo que llevó a los centros independientes a seguir su ejemplo. Los centros ambulatorios aún enfrentan brechas de capacitación que ralentizan la adopción de mesas habilitadas con IA. En todos los segmentos, la certificación ISO 13485 es un requisito de licitación no negociable.

Análisis Geográfico

América del Norte representó el 38,03% de los ingresos de 2025, impulsada por la demanda de reemplazo a medida que los hospitales migran a sistemas de TC y RM de gran apertura que requieren mesas compatibles. Los mandatos generalizados de control de infecciones hacen que las cuñas antimicrobianas ganen el 62% de las licitaciones en los Estados Unidos. Las estructuras de reembolso recompensan la calidad de imagen en la primera toma, por lo que las instalaciones invierten en posicionamiento habilitado por IA para comprimir el tiempo de configuración.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 8,91% hasta 2031 a medida que China, India y el Sudeste Asiático construyen infraestructura de diagnóstico. China asignó USD 2.100 millones en 2025 para la modernización de hospitales de condado, agrupando posicionadores con escáneres. India convirtió la imagen en un beneficio cubierto bajo Ayushman Bharat en 2024, impulsando un salto del 22% en las licitaciones de equipos que incluyen cuñas y kits pediátricos. El envejecimiento de la población de Japón impulsa la demanda de espumas ergonómicas que previenen el deterioro de la piel durante las exploraciones prolongadas.

Europa enfrenta dinámicas mixtas. La austeridad en partes del sur de Europa retrasa las compras, aunque Alemania, el Reino Unido y Escandinavia especifican recubrimientos antimicrobianos y seguimiento RFID. El Reglamento de Dispositivos Médicos de la Unión Europea ralentiza los lanzamientos de productos, consolidando la base de proveedores hacia empresas que pueden absorber los costos regulatorios. Oriente Medio y África registran crecimiento impulsado por los auges de construcción del CCG y los programas de rayos X portátiles financiados por donantes en el África Subsahariana. Al mismo tiempo, América del Sur enfrenta aranceles que elevan los costos de los equipos.

Panorama Competitivo

Los cinco principales proveedores, Elekta, Varian, CIVCO, Qfix y Klarity, controlan una participación significativa estimada del mercado de ayudas de posicionamiento en radiología, lo que indica una fragmentación moderada. La diferenciación tecnológica gira en torno al posicionamiento automático habilitado por IA, los polímeros antimicrobianos y la integración en los flujos de trabajo de tratamiento oncológico. Elekta y Varian venden de forma cruzada kits de diagnóstico en su base instalada de aceleradores lineales, consolidando la fidelidad del cliente aunque atrayendo la atención antimonopolio en distritos hospitalarios concentrados.

Los especialistas regionales capturan contratos a través de modelos de consignación flexibles. Qfix ofrece kits modulares que se integran con el software de planificación del tratamiento, mientras que Klarity impulsa los inmovilizadores específicos para cada paciente que se imprimen en 3D en el lugar. La actividad de patentes en 2025 destacó las espumas con sensores de presión integrados y las cuñas con etiquetas RFID que documentan automáticamente la técnica para el cumplimiento de la Comisión Conjunta. Los costos y los obstáculos regulatorios mantienen a raya a los nuevos participantes pequeños, pero la innovación en cuñas ligeras y resistentes para los programas portátiles en países de ingresos bajos y medios abre oportunidades de espacio en blanco.

La bifurcación tecnológica persiste. Los centros académicos gastan entre USD 150.000 y USD 300.000 en mesas robóticas, mientras que los hospitales comunitarios y los centros quirúrgicos adquieren unidades de espuma de entre USD 15 y USD 120. Esta división genera dos cadenas de valor con una superposición mínima. Los participantes del mercado que dominen tanto la espuma de bajo costo como la robótica de alta gama podrán cerrar la brecha y aumentar su participación en todos los segmentos.

Líderes de la Industria de Ayudas de Posicionamiento en Radiología

Qfix Medical India Private Limited

Medline Industries, LP.

AliMed Inc.

CDR Systems Inc.

David Scott Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Fujifilm India lanzó cuatro soluciones de imagen diagnóstica y tecnología de la información en IRIA 2026 para ampliar las ofertas centradas en el flujo de trabajo en los hospitales indios.

- Marzo de 2025: GE HealthCare y NVIDIA ampliaron su colaboración para impulsar aplicaciones autónomas de rayos X y ultrasonido.

- Febrero de 2024: Varian, una empresa de Siemens Healthineers, introdujo el sistema TrueBeam Edge con alineación basada en IA, reduciendo el tiempo de configuración en un 18%, y ahora está adaptado para TC diagnóstico en quirófanos híbridos.

Alcance del Informe Global del Mercado de Ayudas de Posicionamiento en Radiología

El Mercado de Ayudas de Posicionamiento en Radiología abarca productos y tecnologías que asisten a los proveedores de atención sanitaria en el posicionamiento correcto de los pacientes para los exámenes radiológicos. Estas ayudas incluyen inmovilizadores de espuma, cuñas, bloques, máscaras termoplásticas, correas, cojines y sistemas de alineación guiados por láser. Su función principal es estabilizar a los pacientes, reducir el movimiento y garantizar una alineación anatómica precisa, lo cual es esencial para una imagen precisa y una planificación del tratamiento eficaz.

El Informe del Mercado de Ayudas de Posicionamiento en Radiología está Segmentado por Tipo de Producto (Cuña de Rayos X, Bloque de Rayos X, Otros), Producto (Dispositivos para Cabeza/Cuello/Cerebro, Dispositivos para Tórax y Mama, Mesas y Superficies de Camilla, Posicionadores Pediátricos, Otros), Usuario Final (Hospitales, Centros Quirúrgicos Ambulatorios, Centros de Diagnóstico por Imagen), y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Cuña de Rayos X |

| Bloque de Rayos X |

| Otros (Espuma, Cojines, Inmovilizadores) |

| Dispositivos para Cabeza / Cuello / Cerebro |

| Dispositivos para Tórax y Mama |

| Mesas y Superficies de Camilla |

| Posicionadores Pediátricos |

| Otros |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Centros de Diagnóstico por Imagen |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Cuña de Rayos X | |

| Bloque de Rayos X | ||

| Otros (Espuma, Cojines, Inmovilizadores) | ||

| Por Producto | Dispositivos para Cabeza / Cuello / Cerebro | |

| Dispositivos para Tórax y Mama | ||

| Mesas y Superficies de Camilla | ||

| Posicionadores Pediátricos | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Centros de Diagnóstico por Imagen | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de ayudas de posicionamiento en radiología en 2031?

Se prevé que el tamaño del mercado de ayudas de posicionamiento en radiología alcance USD 430,45 millones en 2031.

¿Qué tipo de producto tiene actualmente la mayor participación?

Los posicionadores de cuña de rayos X lideraron con una participación de mercado del 44,31% en 2025.

¿Por qué se considera Asia-Pacífico la región de más rápido crecimiento?

Los programas de diagnóstico financiados por los gobiernos de China, India y el Sudeste Asiático impulsan una CAGR del 8,91% hasta 2031.

¿Cómo mejoran las mesas robóticas habilitadas por IA la eficiencia de la imagen?

Reducen el tiempo de configuración del paciente en un 15-20%, lo que permite a las instalaciones completar entre 8 y 10 exploraciones adicionales al día.

¿Qué obstáculos regulatorios afectan a los nuevos participantes?

La autorización 510(k) de la FDA, la norma ISO 13485 y el Reglamento de Dispositivos Médicos de la Unión Europea imponen pruebas, auditorías e informes clínicos que añaden costos y retrasos.

Última actualización de la página el: