Tamaño y Cuota del Mercado de Radiología Intervencionista de las Américas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

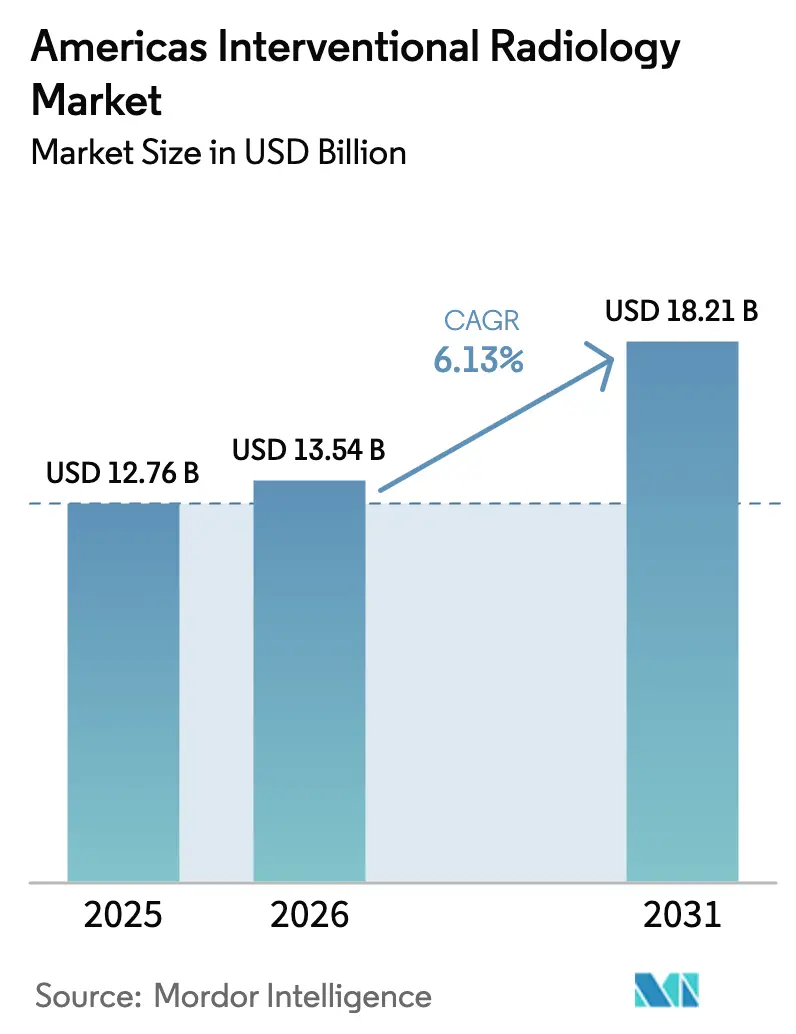

| Tamaño del mercado en el año base (2025) | 12.76 Mil millones de dólares |

| Tamaño del Mercado (2026) | 13.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.13% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Radiología Intervencionista de las Américas por Mordor Intelligence

El tamaño del mercado de radiología intervencionista de las Américas en 2026 se estima en 13,54 mil millones de USD, con un crecimiento respecto al valor de 2025 de 12,76 mil millones de USD, y proyecciones para 2031 que muestran 18,21 mil millones de USD, creciendo a una CAGR del 6,13% durante 2026-2031. La sólida adopción de la TC de conteo de fotones, la guía habilitada por inteligencia artificial y los sistemas de ablación por campo pulsado está reduciendo los tiempos de procedimiento, disminuyendo la exposición a la radiación y mejorando la precisión terapéutica, lo que en conjunto incrementa los volúmenes de procedimientos en las indicaciones cardiovasculares y oncológicas. El giro de los pagadores hacia el reembolso basado en valor recompensa el perfil mínimamente invasivo de la radiología intervencionista, al tiempo que fomenta la migración del lugar de prestación del servicio hacia entornos ambulatorios. La persistente escasez de personal en América Latina, sumada al elevado coste de capital de las salas híbridas, frena la expansión inmediata, pero simultáneamente crea oportunidades para la financiación de equipos y las colaboraciones en formación.

Conclusiones Clave del Informe

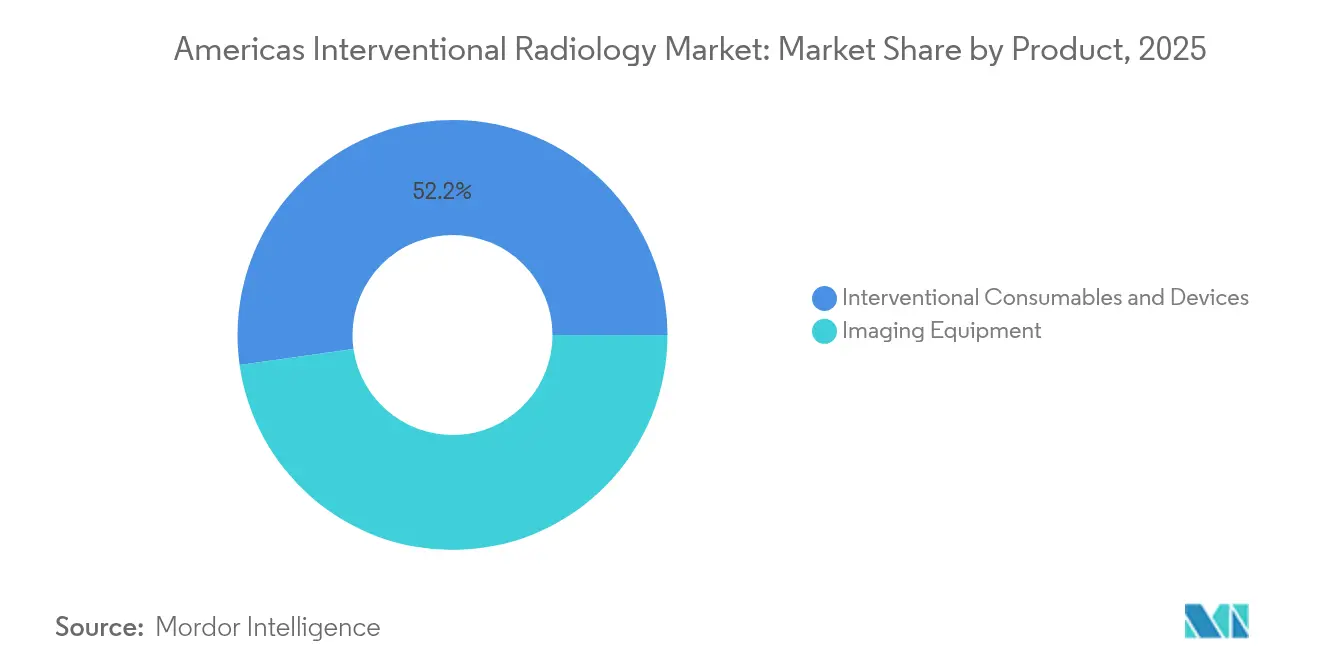

- Por producto, los consumibles e instrumentos representaron el 52,22% de la cuota del mercado de radiología intervencionista de las Américas en 2025, mientras que los equipos de imagen avanzan a una CAGR del 6,73% hasta 2031.

- Por aplicación, la cardiología lideró con una cuota de ingresos del 38,27% del tamaño del mercado de radiología intervencionista de las Américas en 2025, mientras que se proyecta que las intervenciones oncológicas asciendan a una CAGR del 7,22% hasta 2031.

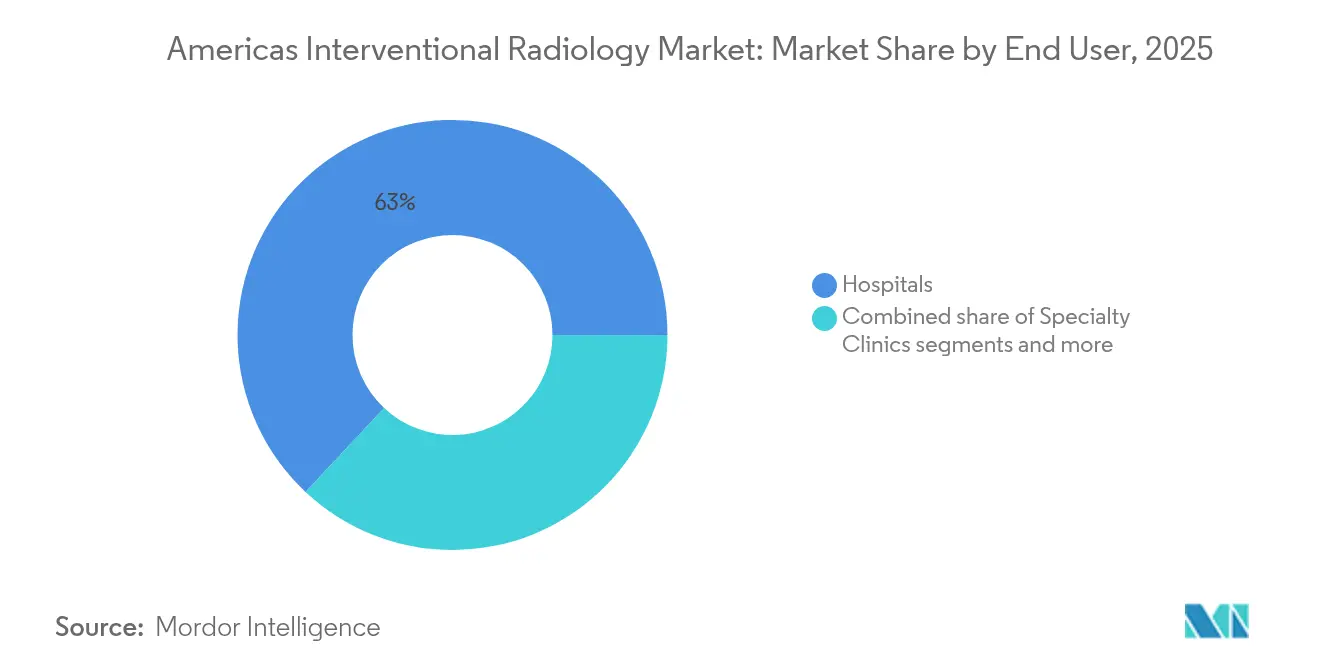

- Por usuario final, los hospitales concentraron el 63,02% de la cuota del mercado de radiología intervencionista de las Américas en 2025; las organizaciones de desarrollo y fabricación por contrato registrarán la CAGR más rápida, del 7,76%, hasta 2031.

- Por geografía, América del Norte representó el 92,90% del tamaño del mercado de radiología intervencionista de las Américas en 2025 y se prevé que crezca a una CAGR del 8,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Radiología Intervencionista de las Américas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de enfermedades cardiovasculares crónicas y oncológicas | +1.8% | Global, con mayor impacto en América del Norte | Largo plazo (≥ 4 años) |

| Avances tecnológicos en imagen de radiología intervencionista (TC de conteo de fotones, IA, realidad aumentada) | +1.2% | América del Norte y UE, con extensión a América Latina | Mediano plazo (2-4 años) |

| Rápida expansión de laboratorios de consulta y centros de cirugía ambulatoria en las Américas (subreportado) | +0.9% | Núcleo en América del Norte, adopción temprana en Brasil | Corto plazo (≤ 2 años) |

| Revisiones favorables de reembolso para los códigos de radiología intervencionista en Estados Unidos y Brasil | +0.7% | Estados Unidos y Brasil principalmente | Corto plazo (≤ 2 años) |

| Cambio hacia la atención basada en valor que favorece la radiología intervencionista mínimamente invasiva frente a la cirugía (subreportado) | +0.5% | América del Norte principalmente, expansión gradual a América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Cardiovasculares Crónicas y Oncológicas

Se proyecta que la prevalencia de la hipertensión aumentará del 51,2% al 61,0% para 2050, y la de la diabetes del 16,3% al 26,8%, lo que añade un flujo constante de casos complejos susceptibles de intervenciones basadas en catéter. El envejecimiento de la población magnifica la incidencia de enfermedades, mientras que la preferencia de los pacientes por una recuperación más rápida coincide con los esfuerzos hospitalarios por reducir la estancia media. En conjunto, estos factores incrementan los volúmenes de casos de angioplastia periférica, denervación renal y embolización tumoral. En consecuencia, el mercado de radiología intervencionista de las Américas se beneficia de vientos de cola estructurales que reponen de forma constante la demanda de procedimientos.

Avances Tecnológicos en Imagen de Radiología Intervencionista (TC de Conteo de Fotones, IA, Realidad Aumentada)

La TC con detector de conteo de fotones permite una mayor resolución espacial y una separación espectral intrínseca, lo que mejora el contraste tisular a la vez que reduce la dosis de radiación en comparación con los sistemas de integración de energía, elevando así la certeza diagnóstica en intervenciones vasculares complejas. Estudios clínicos muestran índices de nitidez vascular de 134,7 HU/mm frente a 100,9 HU/mm en los escáneres convencionales, lo que facilita el despliegue preciso de dispositivos en procedimientos coronarios y neurovasculares. Las plataformas robóticas habilitadas por inteligencia artificial superponen guía de trayectoria en tiempo real, automatizan la manipulación de guías y reducen el tiempo de fluoroscopia hasta en un 56%, lo que alivia las preocupaciones sobre seguridad radiológica para el personal y los pacientes. Los visores de realidad aumentada acortan aún más las curvas de aprendizaje en ablaciones o embolizaciones complejas. Los primeros adoptantes obtienen ventajas competitivas a través de menores tasas de complicaciones y mayor rendimiento, reforzando la carrera tecnológica dentro del mercado de radiología intervencionista de las Américas.

Rápida Expansión de Laboratorios de Consulta y Centros de Cirugía Ambulatoria en las Américas

Más de 700 laboratorios de consulta estaban operativos en Estados Unidos en 2021, y se proyecta que su número crezca a una tasa anual del 7,5% hasta 2030, impulsado por los pagos agrupados y la preferencia de los pacientes por la atención basada en la comunidad. Los datos de Medicare confirman que 6.100 centros de cirugía ambulatoria atendieron a 3,3 millones de beneficiarios en 2022, con un volumen de procedimientos por beneficiario que aumentó un 2,8% interanual. Los centros ambulatorios suelen ofrecer costes episódicos un 35% inferiores a los de los departamentos ambulatorios hospitalarios, lo que crea fuertes incentivos para los pagadores en la migración de angioplastias, embolizaciones de fibromas uterinos y colocación de accesos vasculares. La redistribución resultante de la carga de trabajo impulsa las ventas de equipos de doble dígito hacia espacios reducidos que dependen de arcos en C compactos y guía ecográfica. Estas dinámicas sustentan el crecimiento de ingresos a corto plazo en el mercado de radiología intervencionista de las Américas.

Cambio hacia la Atención Basada en Valor que Favorece la Radiología Intervencionista Mínimamente Invasiva frente a la Cirugía

Los Centros de Servicios de Medicare y Medicaid aprobaron el pago de transición por nueva tecnología para el catéter de denervación renal Symplicity Spyral de Medtronic con vigencia desde enero de 2025, lo que supone el respaldo regulatorio para las terapias novedosas con catéter que reducen los costes de hospitalización posteriores. La actualización de CPT de 2025 introdujo 270 nuevos códigos, entre ellos ablación guiada por MRI y paquetes complejos de embolización que simplifican la facturación y aumentan los honorarios profesionales para la atención guiada por imagen. Los sistemas de salud observan estancias más cortas y menos complicaciones con las opciones percutáneas, lo que incrementa la alineación entre los resultados clínicos y las métricas de calidad del pago. En consecuencia, las derivaciones de procedimientos se orientan hacia las salas de intervencionismo, estimulando la adopción duradera en las líneas vascular, oncológica y neurológica dentro del mercado de radiología intervencionista de las Américas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado coste de capital de las salas de radiología intervencionista y las modalidades de imagen avanzadas | -1.1% | Global, con impacto agudo en América Latina | Mediano plazo (2-4 años) |

| Escasez de radiólogos intervencionistas capacitados en América Latina | -0.8% | América Latina principalmente, con extensión a zonas rurales de América del Norte | Largo plazo (≥ 4 años) |

| Aplazamientos de inversiones de capital post-COVID por parte de los hospitales (subreportado) | -0.6% | Global, con mayor impacto en América Latina | Corto plazo (≤ 2 años) |

| Plazos de aprobación de nivel ANVISA estrictos que retrasan el lanzamiento de dispositivos | -0.4% | América Latina, principalmente Brasil y Argentina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Coste de Capital de las Salas de Radiología Intervencionista y las Modalidades de Imagen Avanzadas

Los escáneres de TC de conteo de fotones, los arcos en C robóticos y los quirófanos híbridos requieren cada uno desembolsos superiores a 2 millones de USD, mientras que la construcción completa de una sala puede alcanzar los 5 millones de USD, lo que supone una presión sobre los balances hospitalarios que ya operan con márgenes operativos medios del 1,2%. Los contratos anuales de mantenimiento consumen entre el 15% y el 20% del precio de compra, mientras que las actualizaciones de software añaden costes incrementales que los sistemas más pequeños tienen dificultades para absorber. Los hospitales latinoamericanos enfrentan sobreprecios del 30% al 40% impulsados por los aranceles de importación y la volatilidad cambiaria, lo que eleva las barreras de adopción. Los programas de arrendamiento con pago diferido y de equipos reacondicionados se están expandiendo, aunque los elevados cargos de financiación premium diluyen los retornos de la inversión. Como resultado, el mercado de radiología intervencionista de las Américas experimenta desaceleraciones localizadas donde la intensidad de capital supera a la demanda clínica.

Escasez de Radiólogos Intervencionistas Capacitados en América Latina

Solo el 15,5% de los condados de Estados Unidos cuenta con un radiólogo intervencionista, y el 31,2% de la población carece de acceso directo a experiencia intervencionista, lo que ilustra la profundidad de la escasez de personal. Los programas de formación latinoamericanos se enfrentan a plazas limitadas de especialización, planes de estudio desactualizados y brechas de financiación, lo que prolonga los déficits de habilidades a pesar de la creciente carga de enfermedades. El grupo de radiólogos intervencionistas en ejercicio en Estados Unidos se redujo un 7% entre 2013 y 2020, incluso cuando las solicitudes de evaluación y gestión aumentaron un 35%, lo que indica desequilibrios crecientes entre la demanda y la oferta. La expansión de la fuerza laboral se retrasa seis años respecto a la matrícula en programas de especialización debido a la duración de la formación, lo que consolida las escaseces que limitan la capacidad de procedimientos en las geografías con menor cobertura dentro del mercado de radiología intervencionista de las Américas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Consumibles Impulsan los Ingresos Mientras que los Equipos Estimulan la Innovación

Los consumibles e instrumentos representaron el 52,22% de la cuota del mercado de radiología intervencionista de las Américas en 2025, impulsados por la alta frecuencia de procedimientos y los mandatos de uso único que aceleran los ciclos de reposición. Los stents, catéteres, guías e insumos de embolización dominan las listas de adquisición hospitalaria porque los procedimientos multifacéticos requieren múltiples referencias por caso. El subsegmento de stents ganó mayor tracción después de que Abbott obtuvo la autorización de la FDA para su andamiaje reabsorbible Esprit BTK para la enfermedad infrarrotuliana, un hito que reconfigura las opciones de revascularización periférica. Los kits de biopsia y trombectomía también se expanden a medida que los protocolos de ictus y oncología enfatizan la intervención temprana.

Los equipos de imagen representan la categoría de mayor crecimiento, con una CAGR del 6,73% hasta 2031, a medida que las instalaciones actualizan a TC de conteo de fotones, arcos en C autoguiados y MRI integrada con inteligencia artificial que mitigan la escasez de radiólogos y mejoran el flujo de trabajo. Los hospitales aprovechan las asociaciones de financiación para adquirir plataformas integrales que agrupan escáneres, software y servicios de análisis, mejorando el valor a largo plazo. Los sistemas de ultrasonido enriquecidos con inteligencia artificial están penetrando en los laboratorios de consulta gracias a su portabilidad y rápidas curvas de aprendizaje, mientras que las salas de angiografía adoptan la navegación basada en luz sin radiación que puede reducir la exposición a la fluoroscopia en más de la mitad. Estas tendencias impulsan un ciclo de reposición premium que ancla la expansión a largo plazo en el mercado de radiología intervencionista de las Américas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: La Cardiología Domina el Presente, la Oncología Impulsa el Futuro

La cardiología dominó el tamaño del mercado de radiología intervencionista de las Américas con el 38,27% en 2025, respaldada por vías de reembolso consolidadas y décadas de evidencia que favorecen los tratamientos basados en catéter frente a la cirugía abierta para la enfermedad coronaria y cardíaca estructural. Los sistemas de ablación por campo pulsado de Medtronic, Boston Scientific y Abbott han democratizado el tratamiento de la fibrilación auricular al acortar el tiempo del procedimiento y reducir el daño colateral en tejidos, lo que estimula las ventas incrementales de dispositivos. Los ensayos de hipertensión con catéteres de denervación renal muestran una reducción sostenida de la presión arterial, lo que añade un nuevo grupo de pacientes para el tratamiento intervencionista.

Las intervenciones oncológicas se están expandiendo a una CAGR del 7,22%, la más rápida entre los segmentos clínicos, dado que la ablación tumoral guiada por imagen, la quimioembolización y la radioterapia interna selectiva se alinean con las estrategias de medicina de precisión que buscan una administración localizada de alta dosis con mínima toxicidad sistémica. Los flujos de trabajo teranósticos que integran imagen diagnóstica y terapia localizada elevan la utilización de los escáneres y la rotación de consumibles, fomentando un ciclo virtuoso para los proveedores. La creciente incidencia del carcinoma hepatocelular y las metástasis pulmonares, combinada con la mejora de la supervivencia, garantiza una demanda de procedimientos sostenida para agujas de ablación, microesferas y perlas liberadoras de fármacos.

Por Usuario Final: Los Hospitales Anclan la Complejidad, los Centros Especializados Aceleran el Volumen

Los hospitales mantuvieron una cuota del 63,02% del mercado de radiología intervencionista de las Américas en 2025, justificada por su capacidad de agregar experiencia multidisciplinaria, soporte de cuidados intensivos y salas de imagen avanzadas necesarias para los casos de alto riesgo. Las trombectomías complejas por ictus, las reparaciones de aneurismas de grandes vasos y las intervenciones pediátricas siguen siendo competencia exclusiva de los hospitales. Además, los centros académicos lideran la adopción temprana de la TC de conteo de fotones y la angiografía robótica, impulsando la demanda de contratos de servicio agrupados con los proveedores.

Las organizaciones de desarrollo y fabricación por contrato, los laboratorios de consulta y los centros de cirugía ambulatoria registran el mayor crecimiento, con una CAGR del 7,76%, porque captan procedimientos rutinarios de acceso vascular, intervenciones de diálisis y manejo del dolor en entornos de bajo coste. Estos centros dependen de plataformas compactas de fluoroscopia y ultrasonido, y prefieren kits desechables que agilizan el turno de pacientes. Las clínicas especializadas centradas en el rescate vascular de extremidades y la embolización de fibromas uterinos prosperan gracias al mercadeo dirigido y los contratos de pago agrupado que recompensan la alta satisfacción del paciente. Este ecosistema de prestación multisitio diversifica las fuentes de ingresos y sustenta la escalabilidad a largo plazo del mercado de radiología intervencionista de las Américas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte generó el 92,90% de los ingresos totales en 2025 y se prevé que se expanda a una CAGR del 8,45% hasta 2031, a medida que aumenta la inscripción en Medicare Advantage y las revisiones de los códigos CPT mejoran la economía de la práctica. Estados Unidos lidera las instalaciones de TC de conteo de fotones y ya ha realizado los primeros procedimientos en humanos con válvulas transcatéter guiadas por inteligencia artificial, reforzando el liderazgo tecnológico. Canadá se beneficia de las inversiones federales en modernización del sistema de salud, que incluyen financiación específica para servicios ambulatorios de ictus y la expansión de PET/TC.

América del Sur permanece subpenetrada pero es estratégicamente importante. Brasil aceleró las aprobaciones de ANVISA al reconocer las autorizaciones de la FDA y Health Canada, lo que recortó los plazos regulatorios a 6-9 meses para los dispositivos calificados, apoyando una entrada más rápida al mercado de stents, sistemas de ablación y tecnologías de catéter. Los vientos en contra cambiarios y los impuestos de importación aún elevan los costes de los equipos, pero el arrendamiento financiado por los proveedores y las plataformas reacondicionadas ayudan a mitigar las barreras. La volatilidad económica de Argentina frena el poder adquisitivo a corto plazo; sin embargo, las crecientes inversiones del sector privado en atención vascular ponen de manifiesto la demanda latente de soluciones mínimamente invasivas y rentables.

El resto de América del Sur enfrenta brechas de infraestructura y escasez de personal, pero demuestra un gran interés por la educación profesional. Los programas de formación transfronterizos revelan que más del 80% de los radiólogos latinoamericanos priorizan la adquisición de habilidades intervencionistas, lo que apunta a un futuro crecimiento del volumen una vez que los obstáculos de capital y regulación se reduzcan. Los proveedores internacionales de equipos con paquetes integrales de formación, financiación y servicio tienen probabilidades de obtener posiciones tempranas a medida que las condiciones socioeconómicas se estabilicen, permitiendo una expansión más amplia del mercado de radiología intervencionista de las Américas.

Panorama Competitivo

El mercado de radiología intervencionista de las Américas alberga un campo moderadamente concentrado en el que los gigantes de consumibles Boston Scientific, Medtronic y Abbott compiten junto a los líderes en imagen GE HealthCare, Philips y Siemens Healthineers por la preferencia de los profesionales en todo el procedimiento. La autorización de la FDA de tres sistemas de ablación por campo pulsado en 2024 reactivó dinámicas competitivas similares a las primeras batallas de los stents, impulsando una rápida realineación de cuotas a medida que los hospitales evalúan la eficacia, el flujo de trabajo y los diferenciales de precio. Las empresas de dispositivos amplían sus carteras mediante adquisiciones complementarias, como lo demuestra la compra por parte de Teleflex de la unidad de intervención vascular de BIOTRONIK por 820 millones de USD para ganar escala inmediata en balones coronarios.

Los espacios en blanco emergentes se centran en el soporte de decisiones basado en inteligencia artificial, la navegación sin fluoroscopia y la contratación de servicios basados en valor. Las solicitudes de patentes en guía robótica de catéteres y ablación habilitada por aprendizaje automático aumentaron un 40% anual desde 2022, lo que señala una intensa inversión en I+D por parte de los actores establecidos y de nuevos participantes respaldados por capital de riesgo. Los proveedores que pueden demostrar ganancias cuantificables en resultados y documentar la evitación de costes aseguran una ubicación preferencial en los presupuestos de capital hospitalario, una tendencia que refuerza la presión competitiva pero beneficia a los compradores a través de una mayor variedad de soluciones dentro del mercado de radiología intervencionista de las Américas.

Líderes de la Industria de Radiología Intervencionista de las Américas

Carestream Health

GE Healthcare

Siemens Healthineers AG

Canon Medical Systems Corporation

FUJIFILM Holdings Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Stryker lanzó el Sistema de Trombectomía Artix que combina aspiración con extracción mecánica para el manejo del trombo arterial periférico

- Febrero de 2025: Teleflex acordó adquirir el negocio de Intervención Vascular de BIOTRONIK por 760 millones de EUR, ampliando su presencia coronaria y periférica

Alcance del Informe del Mercado de Radiología Intervencionista de las Américas

Según el alcance del informe, la radiología intervencionista es una especialidad médica que emplea procedimientos mínimamente invasivos guiados por tecnologías de imagen médica para diagnosticar, tratar y gestionar una amplia gama de condiciones médicas. Implica el uso de pequeños instrumentos, catéteres y agujas para acceder a áreas específicas del cuerpo, frecuentemente a través de pequeñas incisiones u orificios naturales del cuerpo, reduciendo así la necesidad de cirugía abierta tradicional. Mediante el uso de técnicas de imagen avanzadas como rayos X, fluoroscopia, ultrasonido, TC o MRI, los radiólogos intervencionistas pueden visualizar estructuras internas y vasos sanguíneos para realizar intervenciones precisas y dirigidas. El Mercado de Radiología Intervencionista de las Américas está segmentado por Producto (Sistemas de MRI, Sistemas de Imagen por Ultrasonido, Escáneres de TC, Sistemas de Angiografía, Sistemas de Fluoroscopia, Dispositivos de Biopsia y Otros Productos), Aplicación (Cardiología, Urología y Nefrología, Oncología, Gastroenterología y Otras Aplicaciones) y Geografía (América del Norte y América del Sur). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Equipos de Imagen | Sistemas de MRI |

| Escáneres de TC | |

| Sistemas de Imagen por Ultrasonido | |

| Sistemas de Angiografía | |

| Sistemas de Fluoroscopia | |

| Consumibles e Instrumentos Intervencionistas | Stents |

| Catéteres y Guías | |

| Balones de Angioplastia | |

| Dispositivos de Embolización y Trombectomía | |

| Dispositivos de Biopsia | |

| Filtros de Vena Cava Inferior y Accesorios |

| Cardiología |

| Oncología |

| Urología y Nefrología |

| Gastroenterología |

| Neurología |

| Hospitales |

| Laboratorios de Consulta / Centros de Cirugía Ambulatoria |

| Clínicas Especializadas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Equipos de Imagen | Sistemas de MRI |

| Escáneres de TC | ||

| Sistemas de Imagen por Ultrasonido | ||

| Sistemas de Angiografía | ||

| Sistemas de Fluoroscopia | ||

| Consumibles e Instrumentos Intervencionistas | Stents | |

| Catéteres y Guías | ||

| Balones de Angioplastia | ||

| Dispositivos de Embolización y Trombectomía | ||

| Dispositivos de Biopsia | ||

| Filtros de Vena Cava Inferior y Accesorios | ||

| Por Aplicación | Cardiología | |

| Oncología | ||

| Urología y Nefrología | ||

| Gastroenterología | ||

| Neurología | ||

| Por Usuario Final | Hospitales | |

| Laboratorios de Consulta / Centros de Cirugía Ambulatoria | ||

| Clínicas Especializadas | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de radiología intervencionista de las Américas en 2026?

El mercado asciende a 13,54 mil millones de USD en 2026 y se prevé que alcance los 18,21 mil millones de USD en 2031.

¿Qué área clínica genera el mayor volumen de procedimientos?

La cardiología lidera, representando el 38,27% de los ingresos de 2025, gracias al amplio uso de intervenciones coronarias y de electrofisiología.

¿Cuál es el segmento de aplicación de mayor crecimiento?

Los procedimientos oncológicos se expanden a una CAGR del 7,22% hasta 2031, a medida que la ablación tumoral guiada por imagen y la quimioembolización ganan impulso.

¿Por qué son importantes los laboratorios de consulta para el crecimiento futuro?

Los laboratorios de consulta y los centros de cirugía ambulatoria pueden reducir los costes episódicos hasta en un 35% y están creciendo un 7,76% anual, trasladando los casos rutinarios fuera de los hospitales.

¿Qué tecnología está transformando la demanda de equipos de imagen?

La TC de conteo de fotones combinada con la guía habilitada por inteligencia artificial está impulsando una CAGR del 6,73% en las ventas de equipos de imagen a medida que las instalaciones renuevan sus parques de equipos.

Última actualización de la página el: