Tamaño y Participación del Mercado de Productos de Perfusión Pediátrica

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

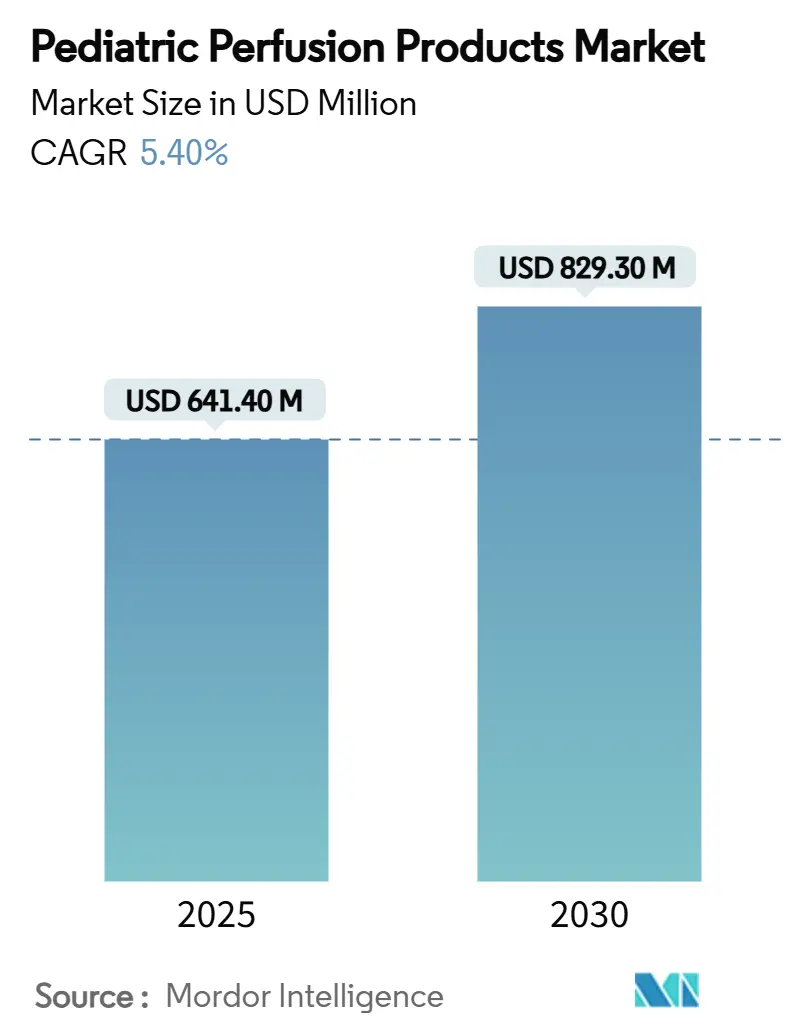

| Tamaño del Mercado (2025) | 641.40 Millones de dólares |

| Tamaño del Mercado (2030) | 829.30 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.40% CAGR |

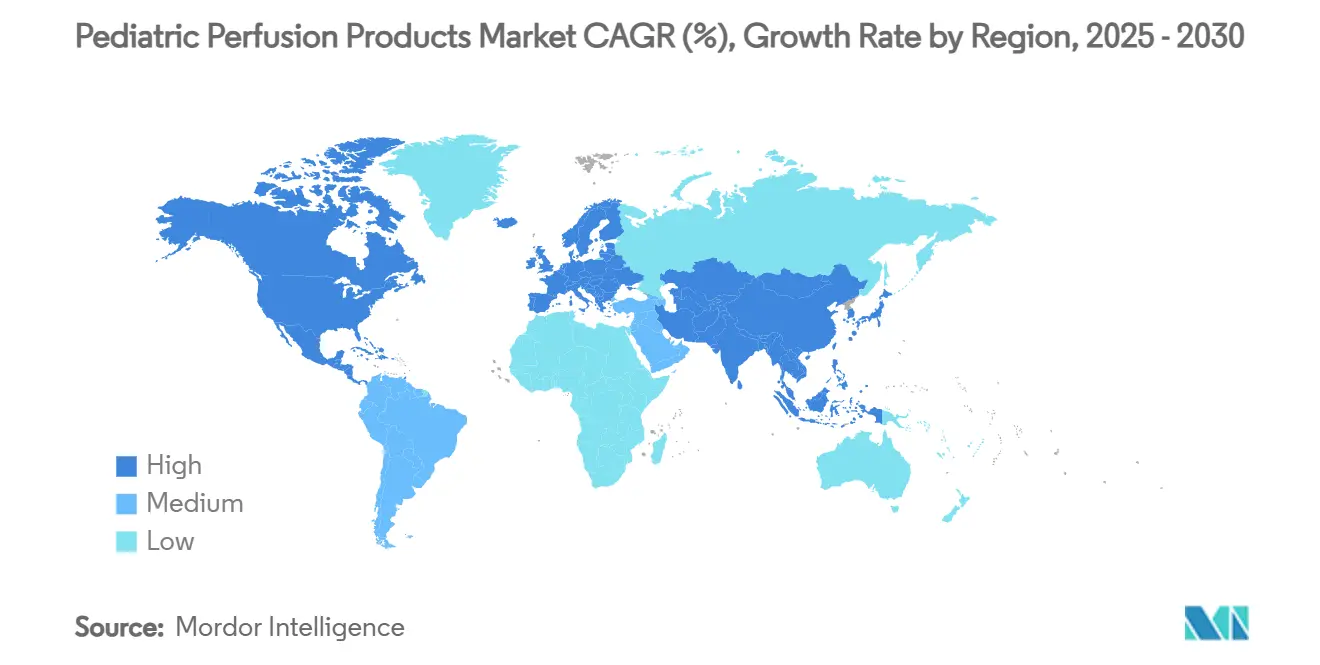

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos de Perfusión Pediátrica por Mordor Intelligence

El tamaño del mercado de productos de perfusión pediátrica se sitúa en USD 641,4 millones en 2025 y se prevé que alcance los USD 829,3 millones en 2030, lo que refleja una CAGR del 5,4%. El uso clínico cada vez más amplio en cirugía cardiotorácica, soporte respiratorio neonatal y reanimación extracorpórea de emergencia sustenta una demanda sostenida. Al mismo tiempo, los hospitales favorecen cada vez más los dispositivos diseñados específicamente para uso pediátrico frente a los circuitos de adultos miniaturizados, con el fin de mejorar los resultados y reducir las necesidades de transfusión. Los avances tecnológicos —especialmente los oxigenadores de bajo volumen de cebado, los recubrimientos sin heparina y las bombas compactas— han reducido las secuelas inflamatorias, acortado las estancias en la UCI y permitido la movilidad intrahospitalaria durante el soporte. Los vientos regulatorios favorables son visibles en los Estados Unidos, donde la FDA amplió las indicaciones de soporte circulatorio mecánico para niños ≥30 kg a finales de 2024, lo que señala un entorno de aprobación más predecible. El desarrollo de capacidades en Asia Pacífico se está acelerando; varios nuevos centros de excelencia en Vietnam, India y China están reduciendo las brechas de acceso e impulsando las licitaciones de equipos. Al mismo tiempo, la fragilidad de la cadena de suministro y la reducción de la reserva de perfusionistas frenan las perspectivas de crecimiento, lo que presiona a los fabricantes a localizar el abastecimiento de componentes y automatizar los pasos rutinarios del flujo de trabajo.

Conclusiones Clave del Informe

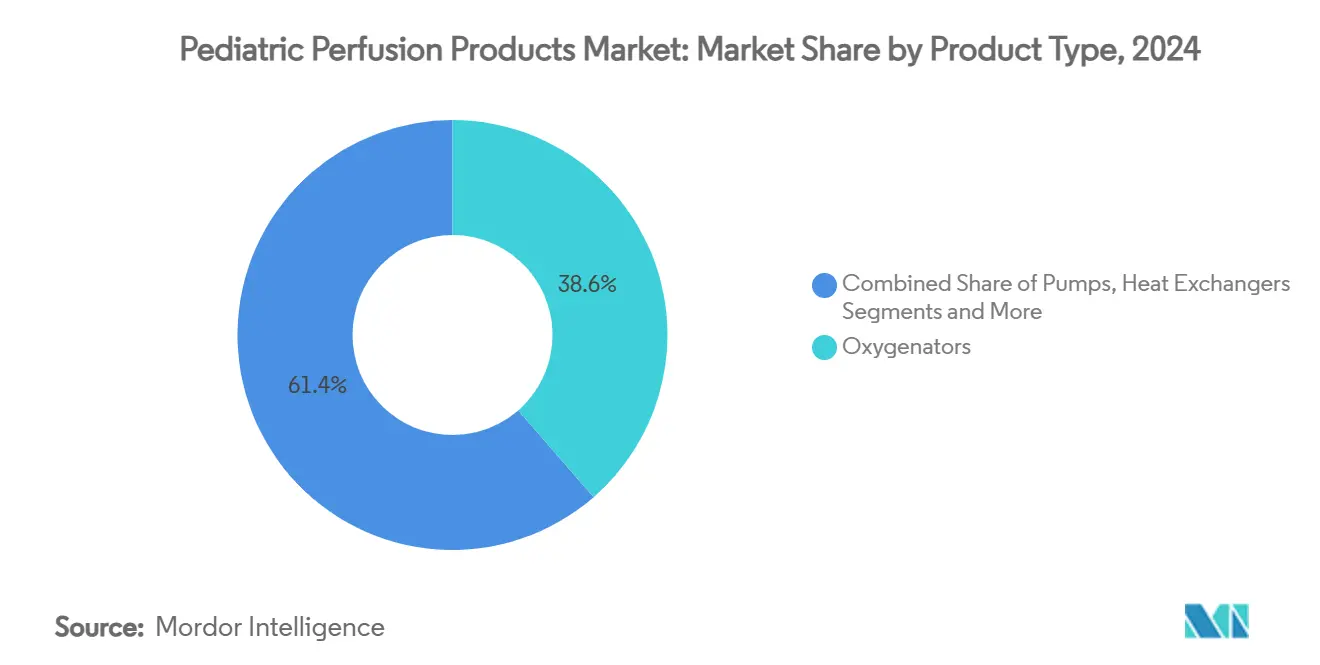

- Por tipo de producto, los oxigenadores captaron una participación de ingresos del 38,6% en 2024, mientras que los tubos y cánulas están preparados para una CAGR del 6,4% hasta 2030.

- Por grupo de edad del paciente, los neonatos representaron el 46,2% de la participación del mercado de sistemas de perfusión pediátrica en 2024; se proyecta que la tecnología ECMO se expanda a una CAGR del 5,9% hasta 2030.

- Por tecnología de perfusión, el bypass cardiopulmonar mantuvo una participación del 54,1% del mercado de sistemas de perfusión pediátrica en 2024, y el ECMO avanza a una CAGR del 5,9% hasta 2030.

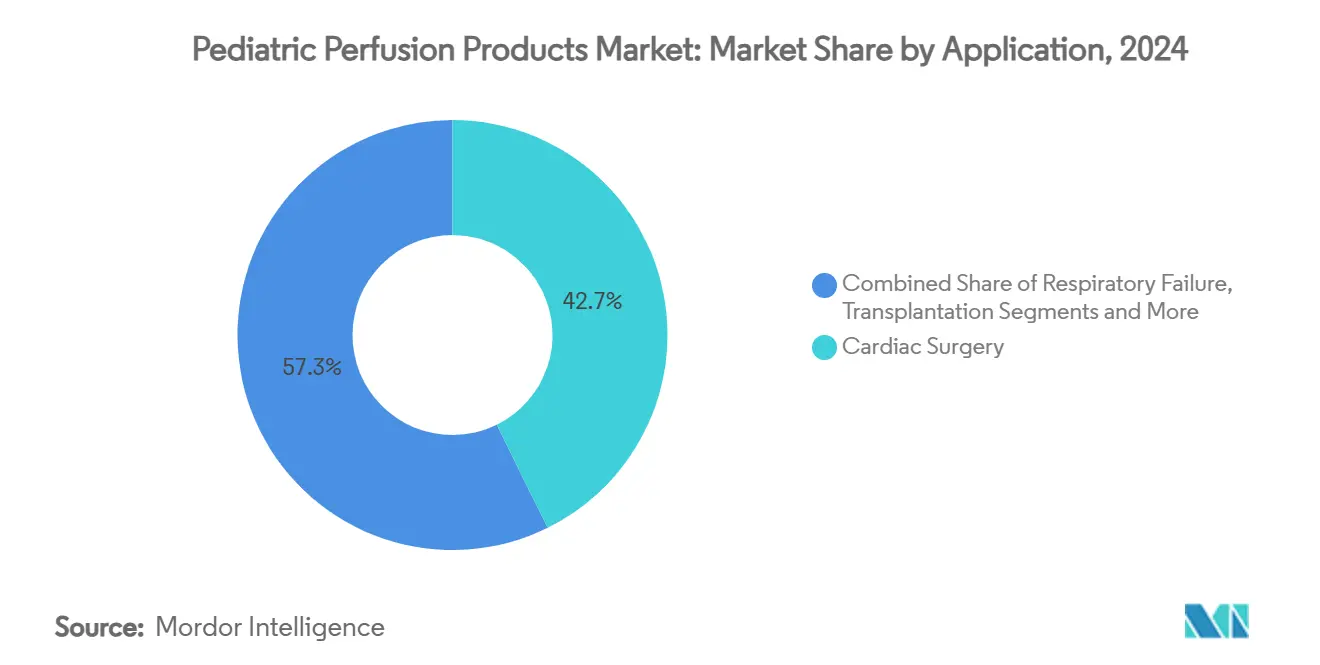

- Por aplicación, la cirugía cardíaca representó el 42,7% del tamaño del mercado de sistemas de perfusión pediátrica en 2024, y el soporte por insuficiencia respiratoria está previsto para una CAGR del 6,3% hasta 2030.

- Por usuario final, los centros cardíacos pediátricos representaron el 37,4% de la participación de ingresos en 2024, mientras que se prevé que los centros quirúrgicos ambulatorios registren una CAGR del 5,1% hasta 2030.

- Por geografía, América del Norte lideró con una participación del 40,3% del mercado de sistemas de perfusión pediátrica en 2024; Asia Pacífico está en camino de lograr la CAGR más rápida del 7,3% hasta 2030.

Tendencias e Información del Mercado Global de Productos de Perfusión Pediátrica

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~ %) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en los procedimientos por defectos cardíacos congénitos (DCC) | +1.20% | Global; alta intensidad en Asia Pacífico | Mediano plazo (2-4 años) |

| Innovaciones en oxigenadores y circuitos miniaturizados | +0.90% | América del Norte, UE; rápida adopción en Asia Pacífico | Corto plazo (≤ 2 años) |

| Expansión de centros cardíacos pediátricos en mercados emergentes | +1.10% | Núcleo de Asia Pacífico; extensión a Oriente Medio y África y América Latina | Largo plazo (≥ 4 años) |

| Los protocolos de perfusión dirigidos por objetivos impulsan los consumibles | +0.70% | Global; uso temprano en mercados desarrollados | Mediano plazo (2-4 años) |

| Auge de los equipos de recuperación de ECMO para el transporte neonatal | +0.80% | América del Norte y UE; en expansión en metrópolis emergentes | Corto plazo (≤ 2 años) |

| Financiación basada en resultados respaldada por filantropía en países de ingresos bajos y medios | +0.60% | África Subsahariana, Asia Sudoriental, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en los Procedimientos por Defectos Cardíacos Congénitos (DCC)

La mejora del cribado prenatal y la ecocardiografía habilitada por IA impulsan una detección más temprana de los DCC, elevando los volúmenes quirúrgicos incluso en entornos de bajos recursos. Un estudio multinacional que involucró a 3.068.075 niños reportó una prevalencia de DCC del 0,130% y reveló una correlación negativa con el PIB local, lo que subraya la demanda en regiones más pobres.[1]Honglin Song et al., "Diagnóstico y Tratamiento Temprano de DCC Asintomático," doi.org La corrección temprana mejora los índices de crecimiento, lo que alienta a los responsables de políticas a priorizar los presupuestos para cirugía oportuna. En paralelo, las técnicas híbridas de laboratorio de cateterismo-quirófano requieren consolas de perfusión que cambien sin problemas entre bypass parcial y total. Estas fuerzas combinadas amplían la necesidad de circuitos adaptables y específicos para uso pediátrico.

Innovaciones en Oxigenadores y Circuitos Miniaturizados

Reducir el volumen de cebado de los 213 ml convencionales a 102 ml limita la hemodilusión, reduce la exposición a transfusiones y acorta la recuperación en la UCI. Los oxigenadores multicapa microfluídicos que sostienen un flujo sanguíneo de 480 ml/min muestran una transferencia de gases superior y perfiles de cizallamiento más suaves. Los datos del mundo real indican que el 49% de los niños de 5 a 20 kg evitan la transfusión cuando se utilizan dichos circuitos, lo que consolida la miniaturización como diferenciador principal. Los polímeros antitrombogénicos que eliminan la necesidad de heparina reducen aún más el riesgo de complicaciones y se alinean con las estrategias de resiliencia de la cadena de suministro ante la volatilidad global de la heparina.

Expansión de Centros Cardíacos Pediátricos en Mercados Emergentes

Las subvenciones gubernamentales y el apoyo filantrópico están multiplicando los centros especializados en Vietnam, India y otros mercados emergentes, localizando así el tratamiento para un estimado de 240.000 neonatos indios que nacen con DCC cada año.[2]Children's HeartLink, "Informe Anual 2023," childrensheartlink.org El Programa de Fronteras del Corazón Artificial de Australia por USD 50 millones demuestra que las economías avanzadas también respaldan la I+D centrada en pediatría que se extenderá a los mercados de exportación.[3]Mark Butler, "50 millones de dólares para desarrollar un corazón artificial de vanguardia mundial," Gobierno de Australia, health.gov.au . . . . . . . Nueva Investigación La tutoría a distancia y la formación quirúrgica en realidad virtual refuerzan la preparación de la fuerza laboral, mientras que la financiación público-privada distribuye los costes de adquisición a través de contratos plurianuales basados en resultados.

Los Protocolos de Perfusión Dirigidos por Objetivos Impulsan los Consumibles

Los sistemas de monitorización autorizados por la FDA, como CDI OneView, presentan 22 parámetros en tiempo real —incluida la relación de extracción de oxígeno— lo que permite a los clínicos individualizar los flujos y los objetivos de hematocrito en tiempo real [TERUMO.COM]. Las bombas con monitorización continua de gases en sangre que cumplen los estándares CLIA demuestran un control más estricto del pH y el lactato en comparación con el muestreo intermitente. A medida que los centros incorporan estos protocolos en los paneles de calidad, aumenta la demanda de oxigenadores de un solo uso, tubos de precisión y sensores en línea certificados para un tiempo de funcionamiento prolongado, lo que refuerza la visibilidad de los ingresos por consumibles.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~ %) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto coste de los sistemas de perfusión pediátrica | -0.80% | Global; más agudo en centros más pequeños y emergentes | Mediano plazo (2-4 años) |

| Reembolso limitado para ECMO neonatal | -0.60% | América del Norte y UE; repercusión global | Largo plazo (≥ 4 años) |

| Volatilidad global en el suministro de heparina | -0.40% | Mundial; concentración de producción en Asia Pacífico | Corto plazo (≤ 2 años) |

| Desgaste de la fuerza laboral de perfusionistas tras la COVID | -0.70% | América del Norte y UE; indicios de extensión a Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste de los Sistemas de Perfusión Pediátrica

Las consolas avanzadas de ECMO neonatal suelen superar los USD 300.000, una cifra que está fuera del alcance de muchos hospitales de distrito, especialmente donde los volúmenes anuales de casos de DCC son inferiores a 100 procedimientos. Los mayores costes unitarios se derivan de tiradas de producción limitadas, I+D específica para uso pediátrico y estrictos protocolos de validación. Además, los contratos de servicio y los consumibles obligatorios elevan el coste total de propiedad. Los fabricantes están reaccionando ofreciendo esquemas de arrendamiento con opción a compra e introduciendo diseños modulares que comparten bombas o monitores entre circuitos, pero la asequibilidad sigue siendo un factor limitante para los compradores más pequeños.

Reembolso Limitado para ECMO Neonatal

Los marcos de pago van a la zaga de la práctica clínica en varios mercados de altos ingresos. En los Estados Unidos, el 78% de las reclamaciones de ECMO todavía se canalizan a través de códigos MS-DRG de soporte periférico que no capturan completamente la utilización de recursos. Si bien la vía de Cobertura Transitoria de la FDA para dispositivos pediátricos innovadores promete una cobertura más temprana, los umbrales de evidencia y la prolongada elaboración de normas diluyen el impacto a corto plazo. La incertidumbre financiera resultante desincentiva a los hospitales a ampliar su capacidad a pesar de las comprobadas mejoras en la supervivencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Oxigenadores Anclan los Ingresos

Los oxigenadores mantuvieron un liderazgo de ingresos del 38,6% en 2024, ya que la eficiencia del intercambio de gases sigue siendo el principal determinante de la seguridad y eficacia del circuito. Gracias a la innovación continua —fibras huecas biomiméticas, capas microfluídicas y depósitos de cebado ultrabajos— los proveedores reducen la dependencia de transfusiones y los marcadores inflamatorios. El crecimiento se ve impulsado además por la inclusión de recubrimientos preinstalados que reducen la dosis sistémica de heparina, una ventaja crítica ante la escasez de anticoagulantes. Se prevé que la categoría de tubos y cánulas alcance una CAGR del 6,4% hasta 2030, impulsada por la canulación pediátrica mínimamente invasiva y los equipos de transporte de ECMO que demandan líneas flexibles pero resistentes a los pliegues. Los depósitos, bombas e intercambiadores de calor, aunque de crecimiento más lento, se benefician de un giro de la industria hacia módulos integrados que permiten una configuración rápida en quirófanos con espacio limitado.

Los dispositivos de segunda generación incorporan cada vez más el seguimiento por RFID para los consumibles, mejorando las auditorías de inventario y respaldando los contratos basados en resultados. A medida que el análisis en tiempo real gana relevancia, los fabricantes agrupan los oxigenadores desechables con paneles habilitados para la nube, asegurando ingresos recurrentes de las suscripciones de datos. Con la mayoría de los centros cardíacos de alto volumen promediando entre 350 y 400 casos pediátricos anuales, los consumibles representan un flujo de ingresos predecible, amortiguando la ciclicidad del equipo de capital.

Por Tecnología de Perfusión: El ECMO Supera al Bypass Convencional

El bypass cardiopulmonar continuó representando el 54,1% de los procedimientos en 2024, lo que subraya su papel consolidado en la reparación de corazón abierto. No obstante, la utilización del ECMO está aumentando a una CAGR del 5,9% a medida que las indicaciones se amplían a la insuficiencia respiratoria, el puente al trasplante y la RCP extracorpórea. Los sistemas portátiles que pesan menos de 10 kg permiten traslados intrahospitalarios sin desconexión del circuito, ampliando así la elegibilidad a centros que carecen de salas de bombas fijas adyacentes al quirófano. Además, la autorización de la FDA en diciembre de 2024 de las bombas Impella pediátricas señala la expansión de estrategias de soporte híbrido que combinan la descarga ventricular a corto plazo con la oxigenación.

Los dispositivos de asistencia ventricular, aunque de nicho, cubren una brecha para los pacientes con insuficiencia cardíaca crónica que esperan órganos donantes. Las nuevas plataformas de perfusión de órganos aislados, utilizadas principalmente en investigación, están siendo evaluadas para el soporte metabólico en sepsis y lesiones traumáticas. En conjunto, estos avances diversifican el conjunto de herramientas de perfusión, lo que obliga a los hospitales a mantener consolas multipropósito capaces de cambiar entre modalidades con un mínimo de intercambios de hardware.

Por Aplicación: El Segmento de Insuficiencia Respiratoria Gana Tracción

La cirugía cardíaca sigue siendo la aplicación principal con el 42,7% de los volúmenes de 2024, lo que refleja la persistente prevalencia y complejidad de los DCC. Sin embargo, los casos de dificultad respiratoria neonatal y lesión pulmonar aguda se están acelerando, impulsando el soporte por insuficiencia respiratoria hacia una CAGR del 6,3% a medida que los clínicos adoptan el ECMO para reducir el daño pulmonar inducido por el ventilador. Se proyecta que el tamaño del mercado de sistemas de perfusión pediátrica para el cuidado respiratorio supere los USD 260 millones en 2030, lo que refleja la creciente presencia de esta modalidad en las UCIN. El soporte para trasplantes se mantiene estable, ayudado por el Sistema de Cuidado de Órganos aprobado por la FDA que registró una supervivencia del 94% a los seis meses en receptores pediátricos.

Los departamentos de traumatología y urgencias están pilotando la RCP extracorpórea tras cirugía cardíaca pediátrica, con datos del registro de la Asociación Americana del Corazón que muestran una supervivencia superior a las medidas convencionales. La adopción clínica más amplia depende de la estandarización de protocolos y la formación para el despliegue rápido, pero podría desbloquear ventas incrementales significativas de circuitos.

Por Usuario Final: Los Flujos Ambulatorios Cobran Impulso

Los centros cardíacos pediátricos gestionaron el 37,4% de los casos globales en 2024, aprovechando la experiencia concentrada y la financiación multifacética para reemplazar las máquinas corazón-pulmón heredadas por plataformas miniaturizadas; dichos centros también son pioneros en la adquisición vinculada a resultados, incorporando cláusulas de rendimiento que recompensan la reducción de transfusiones y la menor estancia en la UCI. Los hospitales infantiles mantienen una participación considerable gracias a las UCIN y UCIP integradas, pero los centros quirúrgicos ambulatorios avanzan a una CAGR del 5,1% a medida que la complejidad de los procedimientos disminuye para determinadas reparaciones e intervenciones basadas en catéter. Estas instalaciones necesitan circuitos compactos de cebado rápido y controles fáciles de usar para gestionar una dotación de personal con habilidades mixtas.

Los institutos académicos contribuyen a las pruebas en etapas tempranas de algoritmos inteligentes y cubren las brechas de la fuerza laboral a través de programas de becas. Las iniciativas de registro como PediPERFORM documentan las mejores prácticas, aceleran la difusión del conocimiento e influyen en los criterios de adquisición de capital.

Análisis Geográfico

América del Norte comandó el 40,3% de la participación del mercado de sistemas de perfusión pediátrica en 2024, beneficiándose de la densa red de centros cardíacos terciarios, el sólido seguro privado y las rápidas aprobaciones regulatorias. El crecimiento continuo depende de mitigar la escasez de perfusionistas mediante formación avanzada y automatización parcial. La consolidación entre las organizaciones de compras grupales está fomentando contratos de compra masiva que favorecen a los proveedores con amplias carteras pero exigentes garantías de nivel de servicio.

Asia Pacífico registrará la CAGR más rápida del 7,3% hasta 2030, a medida que China amplía su capacidad de cirugía pediátrica e India aborda su cohorte anual de nacimientos de 240.000 lactantes con DCC. Las licitaciones públicas especifican cada vez más umbrales de contenido local, lo que lleva a las multinacionales a ampliar el ensamblaje regional. Los centros financiados por filantropía en Vietnam ejemplifican modelos financieros mixtos sostenibles que combinan donaciones de tecnología con transferencia de habilidades locales.

Europa mantiene un crecimiento estable de un solo dígito medio impulsado por servicios nacionales de salud bien financiados y vías de cumplimiento coherentes con el MDR/IVDR. Oriente Medio y África y América del Sur representan conjuntamente una necesidad insatisfecha de dos dígitos. Las ONG internacionales están pilotando el reembolso basado en resultados y las redes de derivación transfronteriza para cubrir los déficits de capacidad. Los objetivos globales de cirugía cardíaca de 4,0 procedimientos por cada 100.000 habitantes para los países de ingresos bajos y medios subrayan el potencial a largo plazo si se resuelven los obstáculos de financiación y fuerza laboral.

Panorama Competitivo

La industria de sistemas de perfusión pediátrica sigue siendo moderadamente fragmentada; los cinco principales actores controlan aproximadamente una parte significativa de los ingresos globales. Medtronic lidera en ECMO y oxigenadores desechables, reforzado por el lanzamiento de VitalFlow en 2024 con recubrimientos biocompatibles sin heparina. Terumo aprovecha la integración de CDI OneView para diferenciarse con análisis de datos, mientras que la salida de Getinge de la perfusión quirúrgica en 2024 abre espacio para que los fabricantes de nicho ganen participación.

La retirada de LivaNova del soporte circulatorio pone de relieve los desafíos de rentabilidad en los segmentos pediátricos de bajo volumen y alta complejidad, pero libera inversión para líneas de neuromodulación más escalables. Las adquisiciones estratégicas continúan: Bridge to Life adquirió VitaSmart en diciembre de 2024 para añadir una consola compacta dirigida a los centros ambulatorios europeos.

Los proveedores también están incorporando optimización de flujo impulsada por IA y sistemas de alarma predictiva para ganar contratos basados en valor que vinculan los reembolsos a las tasas de complicaciones y las métricas de duración de la estancia en la UCI. En general, la competencia está pasando de las guerras de especificaciones de hardware hacia paquetes de resultados integrales que combinan consumibles, software y soporte clínico remoto.

Líderes de la Industria de Productos de Perfusión Pediátrica

Medtronic

Terumo Corporation

Getinge AB

LivaNova

Fresenius SE & Co. KGaA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Johnson & Johnson MedTech obtuvo la aprobación de la FDA para ampliar el uso de Impella 5.5 e Impella CP a niños con choque cardiogénico, ampliando las opciones de soporte ventricular a corto plazo.

- Diciembre de 2024: Bridge to Life cerró la adquisición del sistema de perfusión VitaSmart de Medica SpA, ampliando su presencia en Europa.

- Septiembre de 2024: Medtronic presentó el sistema ECMO VitalFlow con una superficie sin heparina y características de movilidad para el transporte intrahospitalario.

Alcance del Informe Global del Mercado de Productos de Perfusión Pediátrica

| Oxigenadores |

| Bombas |

| Intercambiadores de Calor |

| Tubos y Cánulas |

| Depósitos y Accesorios |

| Bypass Cardiopulmonar (CPB) |

| Oxigenación por Membrana Extracorpórea (ECMO) |

| Dispositivos de Asistencia Ventricular (VADs) |

| Perfusión de Órganos Aislados |

| Otros |

| Cirugía Cardíaca |

| Insuficiencia Respiratoria |

| Soporte para Trasplante |

| Sepsis e Infección Grave |

| Trauma y Emergencia |

| Centros Cardíacos Pediátricos |

| Hospitales Infantiles |

| Centros Quirúrgicos Ambulatorios |

| Institutos de Investigación y Académicos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Oxigenadores | |

| Bombas | ||

| Intercambiadores de Calor | ||

| Tubos y Cánulas | ||

| Depósitos y Accesorios | ||

| Por Tecnología de Perfusión | Bypass Cardiopulmonar (CPB) | |

| Oxigenación por Membrana Extracorpórea (ECMO) | ||

| Dispositivos de Asistencia Ventricular (VADs) | ||

| Perfusión de Órganos Aislados | ||

| Otros | ||

| Por Aplicación | Cirugía Cardíaca | |

| Insuficiencia Respiratoria | ||

| Soporte para Trasplante | ||

| Sepsis e Infección Grave | ||

| Trauma y Emergencia | ||

| Por Usuario Final | Centros Cardíacos Pediátricos | |

| Hospitales Infantiles | ||

| Centros Quirúrgicos Ambulatorios | ||

| Institutos de Investigación y Académicos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la demanda global proyectada de consolas de perfusión pediátrica para 2030?

Se espera que las instalaciones respalden un tamaño del mercado de sistemas de perfusión pediátrica de USD 829,3 millones en 2030, lo que refleja una CAGR del 5,4%.

¿Qué región geográfica está preparada para la expansión más rápida?

Asia Pacífico crecerá a una CAGR del 7,3%, impulsada por grandes volúmenes de casos de DCC y nuevos centros de excelencia.

¿Por qué se consideran críticos los oxigenadores miniaturizados para los neonatos?

Los diseños de bajo volumen de cebado reducen la hemodilusión, disminuyen las transfusiones y mejoran la recuperación postoperatoria.

¿Cómo está influyendo la política regulatoria en la adopción en los Estados Unidos?

Las recientes autorizaciones de la FDA, incluidas las indicaciones ampliadas de Impella y los nuevos sistemas de ECMO, proporcionan vías de aprobación más claras y perspectivas de reembolso.

¿Qué desafío plantea la escasez de fuerza laboral para los proveedores?

Una reducción del 12% en los perfusionistas certificados desde 2020 está retrasando las cirugías y empujando a los hospitales hacia soluciones de monitorización semiautomáticas.

¿Qué categoría de producto tiene la mayor participación de ingresos?

Los oxigenadores siguen siendo el componente más vendido, representando el 38,6% de los ingresos de 2024 debido a la innovación continua en el intercambio de gases.

Última actualización de la página el: