Tamaño y Participación del Mercado de Válvulas Industriales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

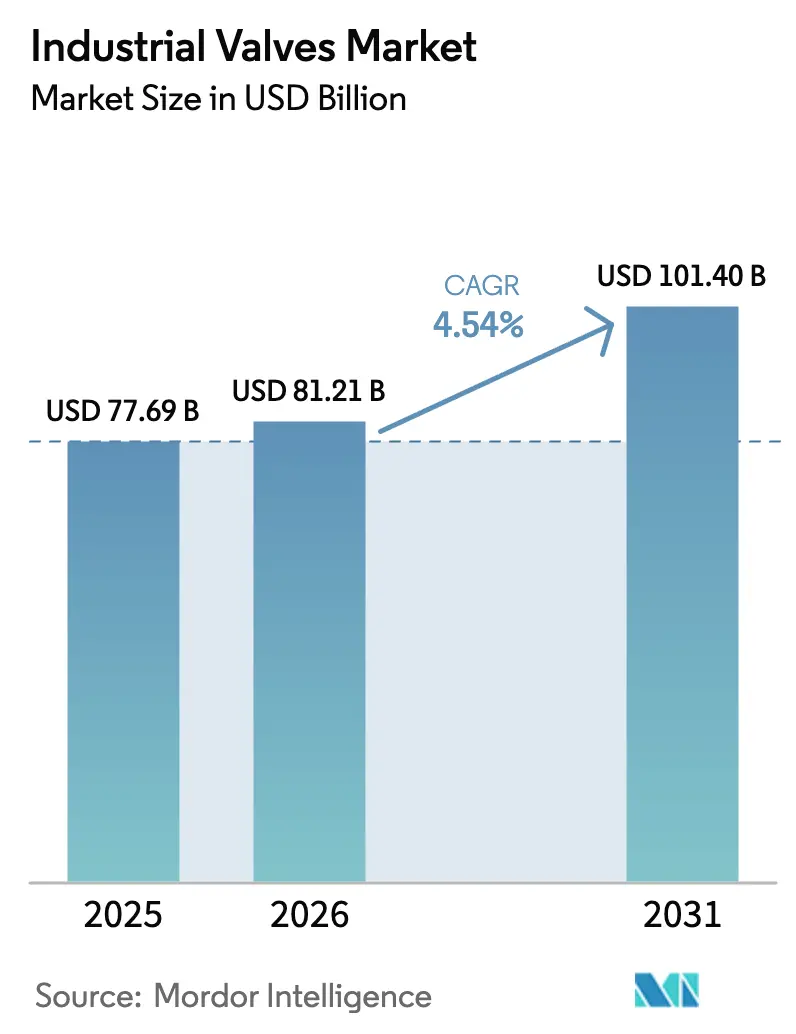

| Tamaño del Mercado (2026) | 81.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 101.40 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.54% CAGR |

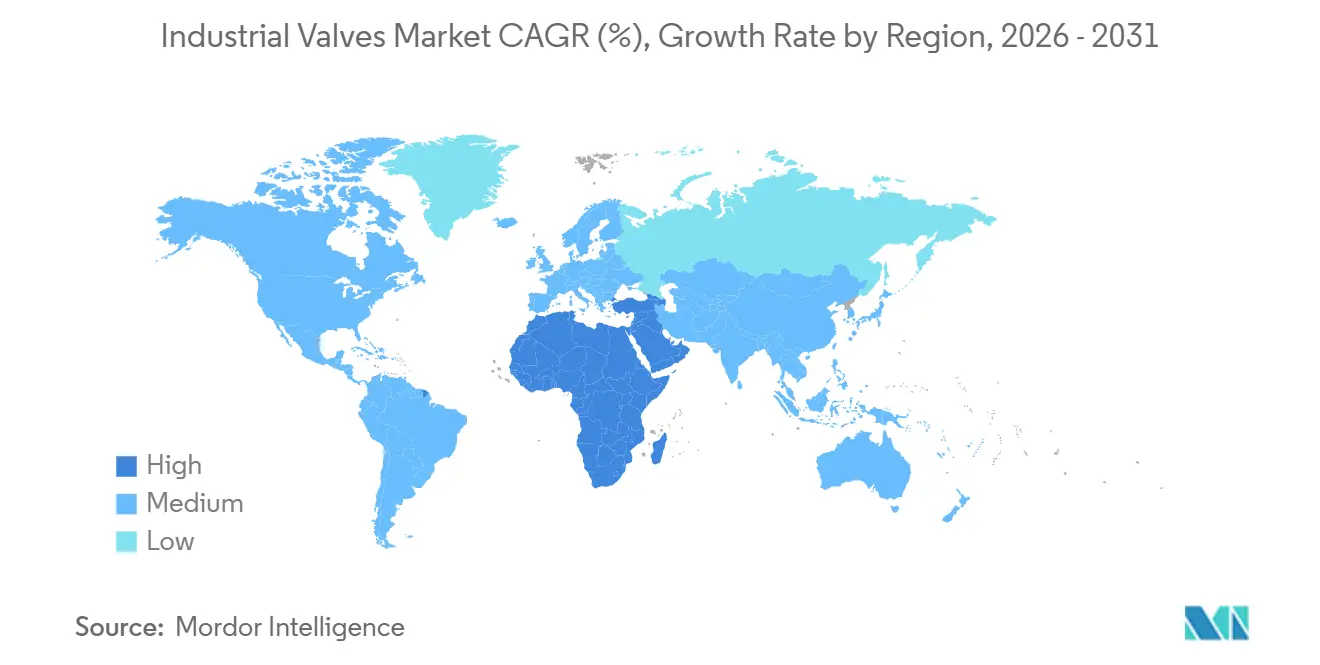

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

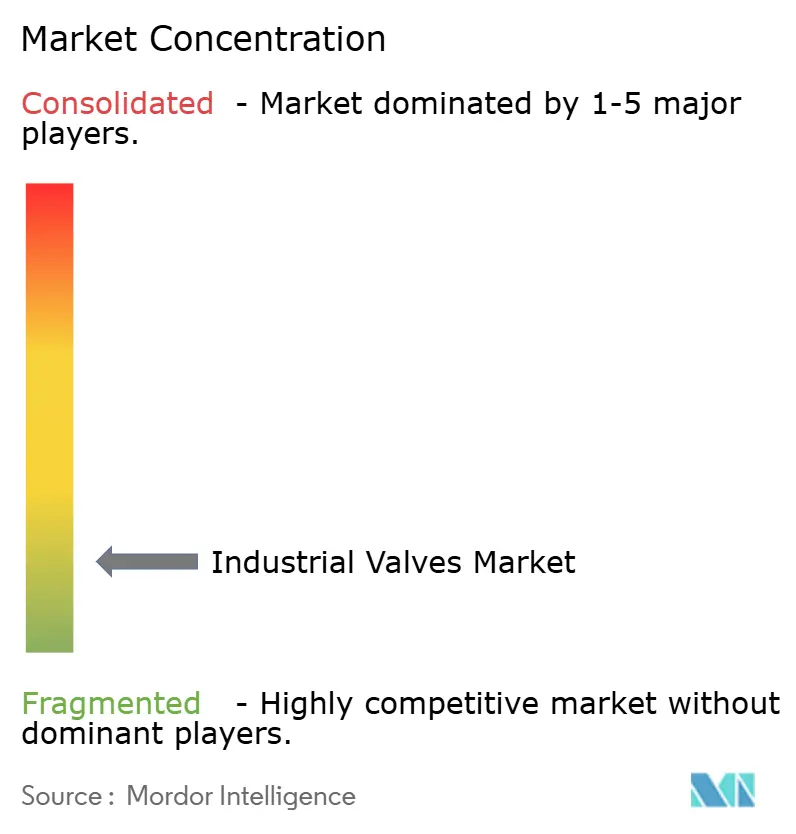

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Válvulas Industriales por Mordor Intelligence

Se espera que el tamaño del Mercado de Válvulas Industriales aumente de USD 77,69 mil millones en 2025 a USD 81,21 mil millones en 2026 y alcance USD 101,40 mil millones para 2031, creciendo a una CAGR del 4,54% durante 2026-2031. Las construcciones de terminales de GNL, los megaproyectos de desalinización, las redes de hidrógeno y captura de carbono, y el auge en la construcción de plantas de semiconductores están orientando el capital hacia válvulas especializadas capaces de soportar temperaturas criogénicas, presiones ultraaltas y medios ultrapuros. Estos activos en nuevas instalaciones exigen precios premium y plazos de entrega más largos, desplazando la combinación de ingresos de los reemplazos de productos básicos. Asia-Pacífico domina el mercado de válvulas industriales con una participación de ingresos del 40,47% en 2025, impulsada por los nuevos terminales de GNL en Singapur, Tailandia e Indonesia. Mientras tanto, Oriente Medio y África es la región de más rápido crecimiento con una CAGR del 6,57% hasta 2031, impulsada por el proyecto de desalinización Hassyan de los Emiratos Árabes Unidos por USD 920 millones y el proyecto Facility E de Qatar por USD 2,8 mil millones. Las válvulas de bola representan el 40,48% del segmento por tipo, aunque las válvulas de retención se están expandiendo a una CAGR del 7,18% a medida que los operadores realizan modernizaciones para cumplir con límites más estrictos de emisiones fugitivas.

Conclusiones Clave del Informe

- Por tipo, las válvulas de bola lideraron con una participación de ingresos del 40,48% en 2025; se prevé que las válvulas de retención se expandan a una CAGR del 7,18% hasta 2031.

- Por categoría de producto, las válvulas de cuarto de vuelta representaron el 55,18% de la participación del mercado de válvulas industriales en 2025, mientras que se proyecta que las válvulas de múltiples vueltas crezcan a una CAGR del 5,81% hasta 2031.

- Por función de la válvula, las válvulas de aislamiento representaron el 61,17% del tamaño del mercado de válvulas industriales en 2025; las válvulas de retención y seguridad avanzan a una CAGR del 6,66% hasta 2031.

- Por material del cuerpo, el acero representó el 45,22% de los ingresos de 2025, mientras que los cuerpos de base de aleación progresan a una CAGR del 7,71% hasta 2031.

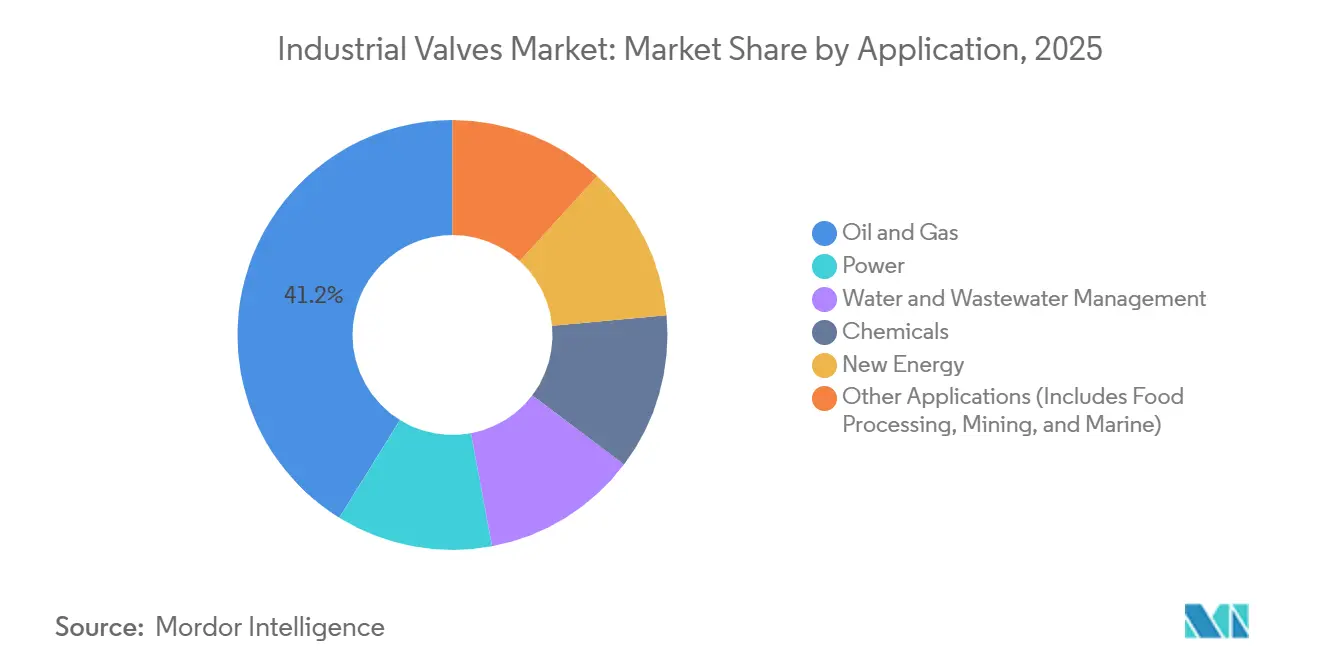

- Por aplicación, el petróleo y el gas capturó el 41,18% de los ingresos de 2025; el segmento de nuevas energías es el de más rápido crecimiento con una CAGR del 9,22% hasta 2031.

- Por geografía, Asia-Pacífico representó el 40,47% de la demanda de 2025, y se prevé que la región de Oriente Medio y África registre una CAGR del 6,57% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Válvulas Industriales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Construcciones de terminales de GNL en toda la región de Asia-Pacífico | +1.20% | Núcleo de Asia-Pacífico, con extensión a Oceanía | Mediano plazo (2-4 años) |

| Aumento del gasto de capital en desalinización en los estados del Consejo de Cooperación del Golfo | +0.90% | Oriente Medio (Arabia Saudita, Emiratos Árabes Unidos, Qatar) | Largo plazo (≥ 4 años) |

| Ciclos de reemplazo impulsados por el mantenimiento predictivo en el sector químico de América del Norte | +0.70% | América del Norte, Europa Occidental | Corto plazo (≤ 2 años) |

| Megaproyectos de hidrógeno y captura y almacenamiento de carbono que demandan válvulas de presión ultraalta | +1.10% | Global, con concentración temprana en la Unión Europea, América del Norte y Australia | Largo plazo (≥ 4 años) |

| Auge de válvulas ultrapuras en plantas de fabricación de semiconductores | +0.60% | Asia-Pacífico (Taiwán, Corea del Sur, Japón), América del Norte (Arizona, Texas) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Construcciones de Terminales de GNL en toda la Región de Asia-Pacífico

La Autoridad del Mercado de Energía de Singapur adjudicó en 2024 el contrato para el segundo terminal de GNL del país, especificando una unidad flotante de almacenamiento y regasificación con 200.000 metros cúbicos de almacenamiento y una capacidad de procesamiento de 5 millones de toneladas por año, operativa antes de finales de la década. Además, la instalación Nong Fab de Tailandia con capacidad de 7,5 millones de toneladas por año y el Tren 3 de Tangguh de Indonesia con 3,8 millones de toneladas por año requieren colectivamente miles de válvulas de bola y mariposa criogénicas clasificadas para servicio a −162 °C. Las restricciones en el suministro de aleaciones de níquel están extendiendo los plazos de entrega a 24 semanas, favoreciendo a los fabricantes de equipos originales con fundiciones propias. La tendencia de las especificaciones hacia cuerpos de aleación de níquel calificados según ASME B16.34 está elevando los precios de venta promedio, reforzando el potencial de margen para los proveedores integrados en el mercado de válvulas industriales.

Aumento del Gasto de Capital en Desalinización en los Estados del Consejo de Cooperación del Golfo

La planta de desalinización Hassyan de los Emiratos Árabes Unidos, adjudicada a principios de 2025 con un contrato de ingeniería, adquisición y construcción por USD 920 millones, producirá 180 millones de galones imperiales por día para 2027 y se encontraba completada en un 55% a febrero de 2025, empleando tecnología de ósmosis inversa que exige válvulas de acero dúplex resistentes a la corrosión para el manejo de salmuera de alta salinidad[1]Zawya, "Cartera de Proyectos de Desalinización del Consejo de Cooperación del Golfo," zawya.com. Cada planta necesita entre 2.000 y 3.000 válvulas de compuerta y mariposa de acero dúplex para manejar salmuera de alta salinidad. La escasez de fundiciones locales lleva a las empresas de servicios públicos a precalificar proveedores europeos y norteamericanos, reasignando el gasto regional y creando oportunidades de empresas conjuntas que mejoran las perspectivas en el Golfo para el mercado de válvulas industriales.

Ciclos de Reemplazo Impulsados por el Mantenimiento Predictivo en el Sector Químico de América del Norte

Los posicionadores de IoT que alimentan análisis en la nube comprimen los intervalos de reemplazo de 10 a 12 años a 7 a 9 años, acelerando la demanda de válvulas de globo inteligentes y válvulas de control[2]Agencia de Protección Ambiental de los Estados Unidos, "Norma Final sobre Metano 2024," epa.gov. La norma de metano de los Estados Unidos impone inspecciones trimestrales de fugas y multas, incentivando el retiro anticipado de válvulas de alta purga. Los grandes operadores petroquímicos adoptan empaquetaduras de bajas emisiones a pesar de una prima de precio del 25%, mientras que los operadores más pequeños difieren, creando un patrón de compras a dos velocidades dentro del mercado de válvulas industriales.

Megaproyectos de Hidrógeno y Captura y Almacenamiento de Carbono que Demandan Válvulas de Presión Ultraalta

El proyecto H2NorthEast del Reino Unido recibió la aprobación de la Dirección de la Sección 35 en noviembre de 2024, allanando el camino para una red de tuberías de hidrógeno que conecta los clústeres industriales de Teesside con cavernas de almacenamiento en alta mar, un sistema que requiere válvulas clasificadas para 1.000 bar a 1.034 bar para manejar hidrógeno comprimido sin fragilización. La escasez de mano de obra calificada en soldadura retrasa los cronogramas entre 6 y 9 meses, orientando a los contratistas de ingeniería, adquisición y construcción hacia conjuntos de válvulas preensamblados. Esta tendencia está consolidando la adjudicación de proyectos entre un puñado de proveedores de alta capacidad en el mercado de válvulas industriales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de fundición de aleaciones de níquel que extiende los plazos de entrega | -0.80% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Costos más estrictos de pruebas de emisiones fugitivas para las pequeñas y medianas empresas | -0.50% | América del Norte, Unión Europea, con adopción gradual en Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápido cambio hacia actuadores eléctricos que canibaliza la demanda de válvulas manuales | -0.30% | Global, liderado por América del Norte y Europa Occidental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Fundición de Aleaciones de Níquel que Extiende los Plazos de Entrega

La prohibición de exportación de mineral de níquel de Indonesia en 2020, extendida hasta 2024 y 2025, y las restricciones paralelas de Filipinas han concentrado entre el 70% y el 80% de la producción mundial de níquel refinado en China, creando un cuello de botella para las fundiciones de válvulas de dúplex e Inconel que requieren un contenido de níquel superior al 20%. Los fabricantes más pequeños que carecen de la solidez financiera para precomprar níquel están abandonando los segmentos de aleaciones especiales, cediendo participación de mercado a actores verticalmente integrados como Flowserve y Velan que operan fundiciones propias o mantienen acuerdos de suministro plurianuales. Es probable que esta dinámica de consolidación persista hasta que la nueva capacidad de refinación de níquel en Indonesia y Filipinas entre en funcionamiento entre 2027 y 2028.

Costos Más Estrictos de Pruebas de Emisiones Fugitivas para las Pequeñas y Medianas Empresas

La norma de metano de la Agencia de Protección Ambiental de los Estados Unidos de diciembre de 2024 introdujo un Programa de Respuesta a Superemisores que exige a las instalaciones reparar las fugas detectadas por encuestas satelitales o aéreas de terceros en un plazo de 5 días para emisiones superiores a 100 kilogramos por hora, un umbral que captura las fugas del vástago de válvulas en diseños más antiguos de compuerta y globo. En consecuencia, los proveedores más pequeños están consolidando sus carteras de unidades de mantenimiento de existencias o abandonando los mercados regulados, mientras que los fabricantes de equipos originales más grandes amortizan los costos de pruebas en volúmenes de producción más altos. Esta asimetría regulatoria está acelerando la concentración del mercado, con los 5 principales proveedores de válvulas proyectados para capturar una participación adicional del 3% al 5% para 2028.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Válvulas de Bola Dominan, las Válvulas de Retención Aumentan por Mandatos de Seguridad

Las válvulas de bola capturaron el 40,48% de la participación de mercado en 2025, reflejando su simplicidad de cuarto de vuelta y cierre hermético en aplicaciones de petróleo, gas y productos químicos, mientras que las válvulas de retención se están expandiendo a una CAGR del 7,18% hasta 2031, la tasa más rápida entre los tipos de válvulas. Esta aceleración se debe a las regulaciones de seguridad de procesos que exigen la prevención del flujo inverso en tuberías de hidrógeno y redes de captura y almacenamiento de carbono, donde el flujo inverso puede desencadenar excursiones de presión catastróficas. Las válvulas de mariposa sirven a sistemas de agua y aguas residuales de gran diámetro y baja presión, ofreciendo ventajas de costo sobre las válvulas de compuerta en proyectos municipales, aunque su participación se mantiene estable a medida que los operadores priorizan las válvulas de bola para funciones críticas de aislamiento.

Las revisiones más estrictas de resistencia al fuego y bajas emisiones de la norma API 6D ahora favorecen las geometrías de válvulas de bola, mientras que las válvulas de retención de doble placa protegen las bombas criogénicas de GNL durante los paros de emergencia. Las válvulas de mariposa mantienen su relevancia en el sector del agua, y las válvulas de compuerta persisten en el servicio de vapor de alta presión. Las válvulas de tapón capturan nichos de lechada, completando el panorama del mercado de válvulas industriales para los tipos de control de flujo.

Por Producto (Movimiento): Velocidad de Cuarto de Vuelta Versus Precisión de Múltiples Vueltas

Las válvulas de cuarto de vuelta representaron el 55,18% de la participación en 2025, una dominancia arraigada en su accionamiento rápido —90 grados de abierto a cerrado— que reduce el tiempo de ciclo en procesos por lotes automatizados y sistemas de parada de emergencia. Se proyecta que las válvulas de múltiples vueltas crezcan a una CAGR del 5,81% a medida que los proyectos de hidrógeno y captura y almacenamiento de carbono especifican diseños de compuerta y globo para el sellado bajo cargas de 1.000 bar.

El cambio hacia actuadores eléctricos está reformando la economía de la combinación de productos. La llamada de resultados del tercer trimestre de 2024 de Emerson destacó un aumento interanual del 12% en los accesorios de actuadores eléctricos para válvulas de múltiples vueltas, impulsado por complejos petroquímicos que reemplazan sistemas neumáticos para eliminar compresores de aire de instrumentos y reducir el consumo de energía entre un 15% y un 20%. La versatilidad de montaje según ISO 5211 mantiene los dispositivos de cuarto de vuelta populares en trabajos de modernización, mientras que los kits personalizados añaden complejidad de costos a las actualizaciones de múltiples vueltas, configurando la dinámica de elección de productos en todo el mercado de válvulas industriales.

Por Función de la Válvula: El Aislamiento Lidera, las Válvulas de Retención y Seguridad se Aceleran

Las válvulas de aislamiento representaron el 61,17% de la participación funcional en 2025, reflejando su ubicuidad en el servicio de encendido y apagado en todos los sectores de uso final, desde los oleoductos de petróleo crudo hasta la distribución municipal de agua. Las válvulas de regulación, incluidas las variantes de control y estrangulamiento, sirven a las industrias de proceso continuo —pulpa y papel, productos farmacéuticos, generación de energía— donde mantener el punto de ajuste dentro de ±2% es fundamental para la calidad del producto y la eficiencia térmica.

Las válvulas de aislamiento se benefician de la base de aplicación más amplia, aunque su naturaleza de producto básico —muchas válvulas de bola y compuerta compiten en precio en lugar de rendimiento— limita la expansión del margen. Las válvulas de regulación, por el contrario, exigen precios unitarios entre un 30% y un 50% más altos debido al ajuste de precisión y la integración del posicionador, aunque su participación de mercado sigue siendo limitada por la intensidad de capital de las industrias de proceso continuo. Las válvulas de retención ocupan un terreno intermedio: precios unitarios más bajos que las válvulas de regulación pero volúmenes más altos que las válvulas de seguridad, con diseños de doble placa y disco basculante ganando participación en el servicio de GNL debido a su huella compacta y baja caída de presión.

Por Material del Cuerpo: Las Variantes de Base de Aleación Superan al Acero por las Exigencias de Resistencia a la Corrosión

Las válvulas con cuerpo de acero retuvieron el 45,22% de la participación en 2025, divididas aproximadamente en partes iguales entre acero al carbono (ASTM A216 WCB) para servicio de hidrocarburos y agua no corrosivos, y acero inoxidable austenítico (316/316L) para aplicaciones químicas y de procesamiento de alimentos levemente corrosivas. Las válvulas de hierro fundido y dúctil sirven a sistemas municipales de agua y aguas residuales de baja presión, donde el costo por válvula es primordial y las tasas de corrosión son manejables con revestimientos de cemento o epoxi. Sin embargo, las variantes de aleación como el dúplex 2205, el Inconel 625 y el acero al 9% de níquel crecerán a una CAGR del 7,71% a medida que los activos de GNL e hidrógeno verde demanden una mayor resistencia a la corrosión.

Los aceros inoxidables dúplex (2205, 2507) combinan la resistencia a la corrosión de los grados austeníticos con la resistencia de los grados ferríticos, permitiendo cuerpos de válvulas de paredes más delgadas y menor peso que reducen los costos de material entre un 15% y un 20% en relación con el Inconel sólido, aunque sus desafíos de soldabilidad —que requieren tratamiento térmico posterior a la soldadura para restaurar la resistencia a la corrosión— limitan la adopción en tuberías fabricadas en campo. El Inconel y el Hastelloy siguen siendo indispensables para el servicio de gas ácido y CO₂ supercrítico. La prohibición de mineral de Indonesia coloca el riesgo de adquisición directamente sobre las aleaciones intensivas en níquel, influyendo en las estrategias de abastecimiento dentro del mercado de válvulas industriales.

Por Aplicación: Las Nuevas Energías Aumentan Mientras el Petróleo y el Gas Madura

El petróleo y el gas representó el 41,18% de la participación por aplicación en 2025, una cifra que enmascara tendencias divergentes: la producción offshore en cuencas maduras (Mar del Norte, Golfo de México) se está contrayendo mientras se expande en áreas de exploración fronteriza (Guyana, Surinam), la infraestructura de tuberías de transporte crece modestamente para acomodar las exportaciones de GNL, y la refinación aguas abajo está estancada en los mercados de la Organización para la Cooperación y el Desarrollo Económicos pero es robusta en Asia y Oriente Medio. Las aplicaciones de nuevas energías se están expandiendo a una CAGR del 9,22% hasta 2031, más del doble del promedio del mercado, impulsadas por los sistemas hidráulicos de paso de turbinas eólicas, los circuitos de sal fundida de energía solar térmica y los circuitos de gestión térmica de almacenamiento de energía en baterías que colectivamente consumían volúmenes de válvulas insignificantes hace una década.

Los proyectos municipales de agua sustentan una demanda de reemplazo constante, mientras que las plantas de fabricación de semiconductores consumen válvulas de medios ultrapuros que cumplen con los límites de limpieza SEMI F57. Estos nichos emergentes amplían colectivamente el mercado total direccionable de válvulas industriales.

Análisis Geográfico

Asia-Pacífico representó el 40,47% de los ingresos en 2025, liderado por terminales de GNL y plantas de fabricación de semiconductores que cada una requiere miles de válvulas de precisión. China, Taiwán y Corea del Sur sustentan la demanda de plantas de fabricación, mientras que el Sudeste Asiático escala la infraestructura de gas para reemplazar el carbón.

América del Norte genera altos ingresos de posventa a partir de su vasta base instalada. Los incentivos de USD 39 mil millones de la Ley CHIPS impulsaron las plantas de fabricación de Intel, Micron y Samsung en Arizona, Texas y Ohio, incorporando circuitos de agua ultrapura con especificaciones estrictas de limpieza de válvulas.

Oriente Medio y África registrará una CAGR del 6,57% hasta 2031, la más rápida a nivel mundial, respaldada por el gasto de capital en desalinización del Consejo de Cooperación del Golfo y las expansiones petroquímicas de Arabia Saudita. Los centros de energía eólica marina y captura y almacenamiento de carbono de Europa compensan parcialmente los retiros de energía fósil, mientras que los proyectos de presal y esquisto de América Latina sostienen la demanda regional de válvulas, ilustrando la distribución geográfica en el mercado de válvulas industriales.

Panorama Competitivo

El mercado de válvulas industriales está muy fragmentado. Las fundiciones propias y los contratos plurianuales de níquel protegen a los grandes fabricantes de equipos originales de las fluctuaciones de precios de las materias primas, mientras que los especialistas horizontales como IMI Critical aseguran márgenes superiores al 40% en nichos de servicio severo. Las oportunidades de espacios en blanco giran en torno a recubrimientos compatibles con hidrógeno, modernizaciones de actuadores modulares y plataformas de mantenimiento predictivo centradas en datos. Los competidores regionales como KITZ y AVK aprovechan plazos de entrega más cortos de 12 a 16 semanas para ganar pedidos de ingeniería, adquisición y construcción. Los costos de certificación, de USD 50.000 a 80.000 por modelo de válvula, favorecen a los titulares con carteras de pruebas amortizadas, consolidando la participación dentro del mercado de válvulas industriales.

Líderes de la Industria de Válvulas Industriales

Emerson Electric Co.

Flowserve Corporation

SLB

Crane Company

IMI

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Flowserve Corporation lanzó la serie Worcester Criogénica de válvulas de bola flotantes de paso reducido y cuarto de vuelta para los sectores de gas natural licuado (GNL), hidrógeno y otros gases industriales. Disponibles en configuraciones de tres piezas (serie CF44) y con bridas (series CF51/CF52), las válvulas cuentan con un vástago de alta resistencia.

- Abril de 2024: Chemtech Industrial Valves (CIVL) fabricó y suministró una válvula de gafas DN 2400 MM a una planta de cobre en India. La válvula fue diseñada y fabricada para manejar una aplicación muy tóxica y corrosiva, que incluye humos de dióxido de azufre y trióxido de azufre.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de válvulas industriales como todos los dispositivos mecánicos fabricados en fábrica cuyo propósito principal es iniciar, detener o modular el flujo de líquidos, gases o suspensiones dentro de sistemas de tuberías industriales y de procesos, independientemente del tipo de accionamiento. Según Mordor Intelligence, los ingresos se capturan en el punto de venta del fabricante de válvulas y se reportan en términos de USD en 27 mercados nacionales.

Exclusiones del alcance: grifos de plomería doméstica, válvulas de laboratorio microfluídico y actuadores independientes no están incluidos.

Descripción general de la segmentación

- Por Tipo

- Válvula de Bola

- Válvula de Mariposa

- Válvula de Compuerta

- Válvula de Globo

- Válvula de Tapón

- Otros Tipos

- Por Producto

- Válvula de Cuarto de Vuelta

- Válvula de Múltiples Vueltas

- Otros Productos

- Por Función de la Válvula

- Válvulas de Aislamiento

- Válvulas de Regulación

- Válvulas de Retención y Seguridad

- Por Material del Cuerpo

- Acero (Acero al Carbono e Inoxidable)

- Base de Aleación (Dúplex, Inconel, etc.)

- Hierro Fundido y Dúctil

- Aleaciones de Níquel Criogénicas

- Otros

- Por Aplicación

- Petróleo y Gas

- Energía

- Gestión de Agua y Aguas Residuales

- Productos Químicos

- Nuevas Energías

- Otras Aplicaciones (Incluye Procesamiento de Alimentos, Minería y Marina)

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Indonesia

- Vietnam

- Malasia

- Tailandia

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- Países Nórdicos

- Turquía

- Rusia

- España

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Qatar

- Egipto

- Nigeria

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a responsables de adquisiciones en operadores de petróleo midstream en los Estados Unidos, contratistas EPC en el Medio Oriente y gerentes de mantenimiento de servicios de agua en el Sudeste Asiático. Estas conversaciones verificaron los precios de venta promedio, los ciclos de reemplazo por vida útil y los próximos calendarios de paradas, cubriendo vacíos que las estadísticas públicas no pueden subsanar.

Investigación documental

Comenzamos con datos comerciales de fuentes como UN Comtrade, las bases de datos de la US International Trade Commission y Eurostat para dimensionar los flujos transfronterizos de válvulas. Los códigos industriales de la International Valve Manufacturers Association y la China Valve Association clarificaron los clústeres de producción. Las adiciones de refinerías de la Energy Information Administration, las listas de proyectos de la International Desalination Association y los índices de precios de la World Steel Association aportaron contexto de volumen, cartera de proyectos y costos. Los archivos de suscripción de D&B Hoovers y Dow Jones Factiva ayudaron a validar las divisiones de ingresos de los principales proveedores. Los ejemplos anteriores son ilustrativos; numerosas fuentes públicas y de pago adicionales informaron nuestra revisión documental.

Dimensionamiento del mercado y pronóstico

Un modelo de arriba hacia abajo convierte los datos de producción más importaciones netas en consumo aparente, que luego se contrasta con estimaciones de ASP muestreado × unidades recopiladas a partir de consolidaciones de proveedores. Las variables clave incluyen: 1) tendencias de CAPEX upstream y midstream, 2) adiciones de capacidad de plantas de desalinización, 3) frecuencias de paradas programadas en refinerías, 4) movimientos regionales de precios del acero y 5) tasas de modernización de válvulas inteligentes. Una regresión multivariada pronostica cada variable, mientras que el análisis de escenarios ajusta los precios cíclicos del petróleo. Las aproximaciones de abajo hacia arriba reconcilian cualquier divergencia material superior al tres por ciento.

Ciclo de validación de datos y actualización

Los resultados pasan por dos revisiones de analistas en las que se señalan anomalías frente a ratios históricos de demanda y señales de referencia del sector. Actualizamos el modelo anualmente; eventos materiales como grandes trenes de GNL o interrupciones por fuerza mayor desencadenan actualizaciones intermedias. Antes de la publicación, una nueva validación garantiza que los clientes reciban la perspectiva más reciente.

Por qué la línea base de válvulas industriales de Mordor es firmemente creíble

Las cifras publicadas suelen diferir porque las empresas seleccionan combinaciones de productos, referencias de precios y cadencias de actualización distintas. Reconocemos esas realidades desde el principio antes de explicar los principales factores de divergencia a continuación.

Los principales factores de divergencia incluyen una inclusión más amplia de componentes por parte de algunos publicadores (actuadores, instrumentación), la dependencia del valor global de los envíos sin variación regional de ASP, y ciclos de actualización del modelo menos frecuentes que pasan por alto proyectos recientes de hidrógeno y desalinización que influyen en la demanda de 2025.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 74,34 B (2025) | Mordor Intelligence | - |

| USD 95,58 B (2024) | Global Consultancy A | Incluye actuadores y servicios posventa, diferenciación regional de ASP limitada |

| USD 78,10 B (2024) | Industry Analysis Firm B | Utiliza volúmenes de envío con ASP global plano, excluye aleaciones premium específicas de proyectos |

La comparación muestra que, una vez eliminadas la expansión del alcance y los atajos de precios, el conjunto de variables disciplinado de Mordor y su ciclo de actualización anual proporcionan una línea base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear y replicar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de válvulas industriales en 2031?

Se prevé que el mercado alcance USD 101,40 mil millones para 2031, creciendo a una CAGR del 4,54%.

¿Qué tipo de válvula se espera que crezca más rápido hasta 2031?

¿Qué tipo de válvula se espera que crezca más rápido hasta 2031?

¿Por qué los cuerpos de válvulas de base de aleación están ganando terreno?

¿Por qué los cuerpos de válvulas de base de aleación están ganando terreno?

¿Qué región muestra el mayor potencial de crecimiento?

¿Qué región muestra el mayor potencial de crecimiento?

¿Cómo está influyendo el mantenimiento predictivo en la demanda de válvulas?

¿Cómo está influyendo el mantenimiento predictivo en la demanda de válvulas?

Última actualización de la página el: