Tamaño y Participación del Mercado de Plataformas de Orquestación de Pagos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

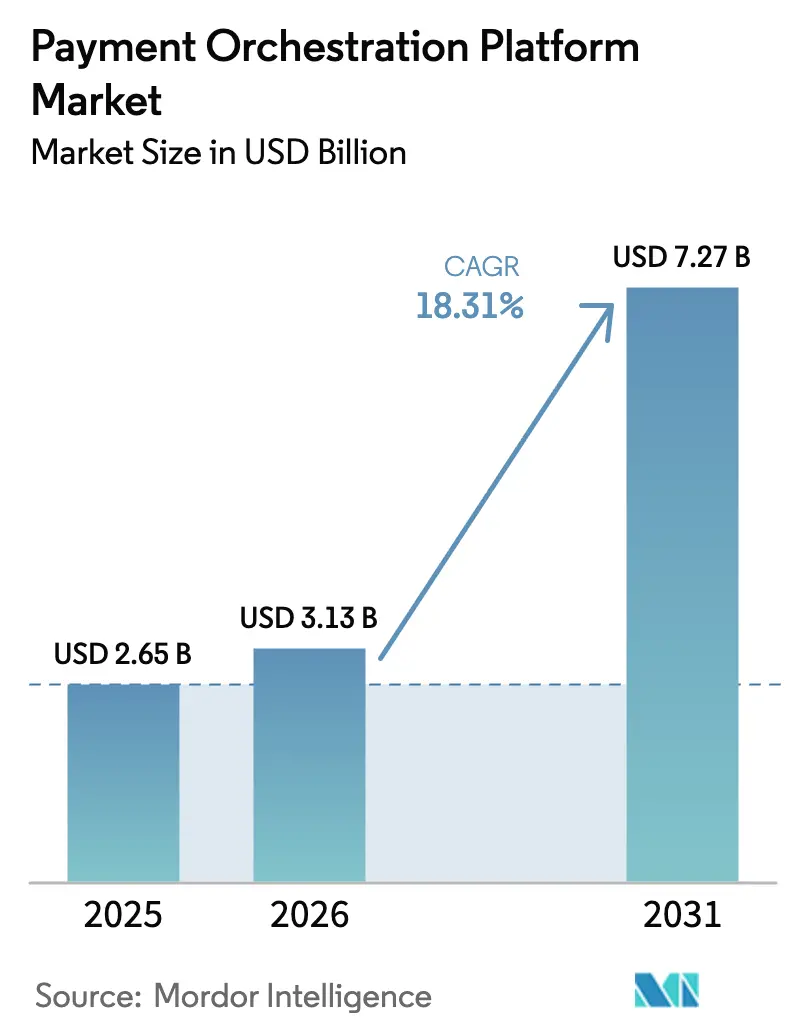

| Tamaño del Mercado (2026) | 3.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.31% CAGR |

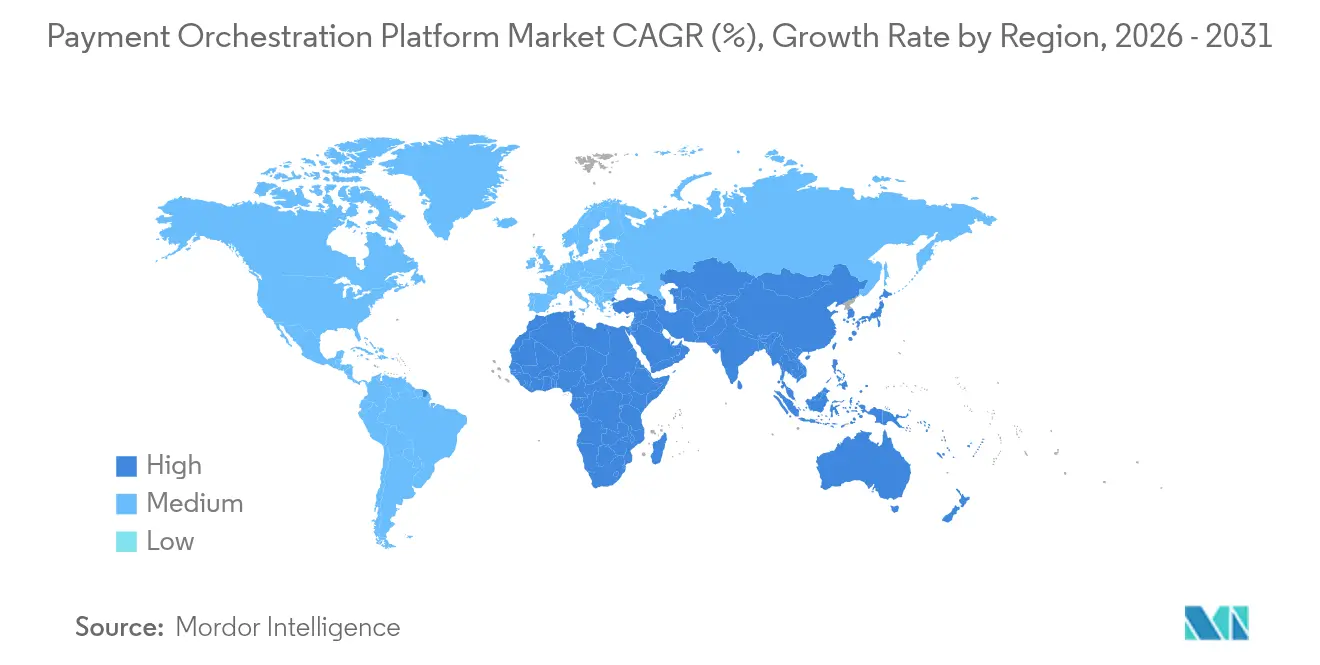

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plataformas de Orquestación de Pagos por Mordor Intelligence

Se espera que el tamaño del mercado de plataformas de orquestación de pagos crezca de 2.650 millones de USD en 2025 a 3.130 millones de USD en 2026, y se prevé que alcance los 7.270 millones de USD en 2031, con una CAGR del 18,31% durante el período 2026-2031. La expansión está respaldada por la creciente complejidad de los ecosistemas de pagos con múltiples proveedores, el aumento de la adopción de pagos en tiempo real y la necesidad de los comerciantes de contar con enrutamiento inteligente que eleve las tasas de aprobación al tiempo que reduce el costo por transacción. El dinámico ecosistema fintech de Asia-Pacífico marca el ritmo con una CAGR regional del 20,4%, aunque América del Norte mantiene el liderazgo en escala, respaldado por una profunda penetración del comercio electrónico y lanzamientos tempranos como FedNow. En paralelo, los flujos de trabajo B2B dominan el volumen con una participación del 55%, aunque las implementaciones B2C impulsadas por los mandatos de pago sin fricción crecen un 22,3% anual. El sector sanitario es el segmento de usuario final de más rápido crecimiento, avanzando a una CAGR del 25,1% a medida que los proveedores de telesalud optimizan la facturación. La intensidad competitiva sigue siendo elevada, ya que los procesadores de pagos, los orquestadores especializados y las fintechs nativas en la nube buscan cuota de mercado mediante adquisiciones, mejoras de enrutamiento impulsadas por IA y expansión regional.

Conclusiones Clave del Informe

- Por tipo de transacción, los pagos B2B representaron el 54,40% de la participación del mercado de plataformas de orquestación de pagos en 2025, mientras que se prevé que el segmento B2C se expanda a una CAGR del 21,63% hasta 2031.

- Por modo de implementación, las plataformas basadas en la nube captaron el 77,20% del tamaño del mercado de plataformas de orquestación de pagos en 2025 y se espera que crezcan a una CAGR del 19,68% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 63,30% de la participación del mercado de plataformas de orquestación de pagos en 2025; las pymes registran la CAGR proyectada más rápida del 20,72% para 2026-2031.

- Por industria de usuario final, el comercio minorista y el comercio electrónico lideraron con una participación de ingresos del 59,10% en 2025, mientras que el sector sanitario avanza a una CAGR del 24,4% hasta 2031.

- Por geografía, América del Norte representó el 37,70% de la participación del mercado de plataformas de orquestación de pagos en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 19,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Plataformas de Orquestación de Pagos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dominio B2B en las Remesas de Comercio Electrónico Transfronterizo | +4.2% | Global, con concentración en América del Norte, Europa y Asia-Pacífico | Mediano plazo |

| Aumento de la Demanda de Enrutamiento Inteligente entre Comerciantes Fintech de Alto Crecimiento en Asia | +3.8% | Asia-Pacífico, con efecto secundario en América del Norte | Corto plazo |

| Consolidación del Panorama de Adquirentes en Europa que Impulsa la Necesidad de Orquestación Neutral al Proveedor | +2.9% | Europa, con efecto secundario en América del Norte | Mediano plazo |

| Expansión de Redes Basadas en Tokens (Tokens de Red, SRC) que Impulsa la Integración Multi-PSP | +2.5% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo |

| Adopción de Rieles de Pago en Tiempo Real (FedNow, UPI, PIX) que Requieren Lógica de Enrutamiento Dinámico | +2.1% | Global, con concentración en América del Norte, Asia-Pacífico y América Latina | Corto plazo |

| Cumplimiento Normativo en Marketplaces (DAC-7, Ley de Información al Consumidor) que Acelera los Flujos de Trabajo de Pago Dividido | +1.9% | Europa y América del Norte | Mediano plazo |

| Fuente: Mordor Intelligence | |||

Dominio B2B en las Remesas de Comercio Electrónico Transfronterizo

Se prevé que el valor de los pagos B2B transfronterizos aumente un 40% para 2028, impulsando la adopción de capas de orquestación capaces de gestionar la liquidación en múltiples divisas, el cumplimiento normativo local y los rieles habilitados por blockchain. Las monedas estables movieron 32 billones de USD en 2024 y están en camino de alcanzar el 20% de los flujos transfronterizos globales, creando una oportunidad de mercado potencial de 60 billones de USD para las plataformas que incorporan liquidez tokenizada. [1]BVNK, "Blockchain en Pagos Transfronterizos: Guía 2025," BVNK, bvnk.com Grandes instituciones como Mastercard y J.P. Morgan están pilotando corredores blockchain interoperables orientados a casos de uso B2B, lo que indica que la lógica de orquestación debe contemplar ahora tanto los rieles fiduciarios como los de cadena de bloques. A medida que aumentan los valores de las transacciones, las empresas buscan puntos de control centralizados que puedan optimizar el enrutamiento a través de canales de tarjetas, cuenta a cuenta y criptomonedas, al tiempo que aplican controles coherentes de KYC y verificación de sanciones.

Aumento de la Demanda de Enrutamiento Inteligente entre Comerciantes Fintech de Alto Crecimiento en Asia

Los comerciantes asiáticos reportan al menos un 20% de mejora en las tasas de aprobación tras implementar motores de enrutamiento impulsados por IA, una métrica que se traduce directamente en incrementos de ingresos. [2]Akurateco, "Plataforma de Orquestación de Pagos Mundial," Akurateco, akurateco.com Solo el mercado de comercio electrónico de Japón tiene previsto crecer de 230.000 millones de USD a 650.000 millones de USD para 2032, impulsando la demanda de socios de orquestación capaces de cambiar entre esquemas locales, tarjetas globales y métodos de pago alternativos en milisegundos. La adquisición de Paywiser Japan por parte de Nuvei proporciona enlaces de adquisición directa con los principales esquemas, ilustrando cómo los proveedores están localizando la conectividad para capturar los crecientes volúmenes asiáticos. Con compradores en línea en Japón que superarán los 100 millones para 2026, la capacidad de aprender de los datos a nivel de transacción y redirigir los pagos en tiempo real se convierte en una prioridad a nivel directivo para los comerciantes que buscan mejorar la conversión.

Consolidación del Panorama de Adquirentes en Europa que Impulsa la Necesidad de Orquestación Neutral al Proveedor

La base de adquirentes de Europa se está reduciendo mediante fusiones y adquisiciones, ejemplificado por la compra de takepayments por parte de Global Payments y la fusión de TokenEx con IXOPAY. En consecuencia, los comerciantes temen la dependencia excesiva de procesadores únicos y están incorporando orquestación neutral al proveedor para mantener su poder de negociación. La cartera Wero de la Iniciativa Europea de Pagos añade otra red propietaria que los comerciantes deben soportar, amplificando la complejidad de la integración. Al mismo tiempo, las normas del borrador de PSD3 extienden la supervisión a los proveedores de servicios técnicos, lo que significa que los orquestadores deben invertir en módulos de gestión de riesgos que satisfagan la supervisión de nivel bancario. Para los minoristas que escalan el proceso de pago en toda la Unión Europea, la capacidad de conectar nuevos adquirentes sin reescribir código se está convirtiendo rápidamente en un requisito previo.

Expansión de Redes Basadas en Tokens que Impulsa la Integración Multi-PSP

La tokenización de redes ha demostrado su valor comercial: Visa reporta un aumento del 3% en las tasas de aprobación y una reducción del 50% en el fraude para las transacciones tokenizadas. [3]Primer, "Desmitificando los Tokens de Red," Primer, primer.io Por lo tanto, los comerciantes exigen motores de orquestación capaces de propagar tokens de red a través de cada PSP integrado, no solo la pasarela titular. El Marco de Tokens en la Nube de Visa y los Servicios de Habilitación Digital de Mastercard permiten ahora la portabilidad de tokens entre dispositivos, lo que impulsa a las plataformas de orquestación a actualizar sus bóvedas, la puntuación de riesgos y los árboles de decisión de enrutamiento. Adyen ya es un tokenizador de terceros líder, posicionándose para monetizar el apetito de los comerciantes por mayores tasas de autorización y menores tasas de contracargo. A medida que el Comercio Remoto Seguro alcanza una adopción del 80% entre los grandes sitios de comercio electrónico, las plataformas de orquestación que no admitan el enrutamiento de tokens corren el riesgo de quedar obsoletas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recargos y Límites a las Tasas de Intercambio que Reducen los Márgenes de los Procesadores para los Orquestadores | -1.8% | Europa y América del Norte | Mediano plazo |

| Borrador de PSD3/PSR de la UE que Aumenta la Responsabilidad de los Proveedores de Servicios Técnicos | -1.3% | Europa, con efecto secundario en proveedores globales que atienden mercados europeos | Mediano plazo |

| Exenciones Limitadas de 3DS que Reducen la Mejora de la Tasa de Aprobación en Sectores de Alto Riesgo | -0.9% | Global | Corto plazo |

| Escasez de Capacidad de HSM en la Nube Certificada en América Latina | -0.7% | América Latina | Corto plazo |

| Fuente: Mordor Intelligence | |||

Recargos y Límites a las Tasas de Intercambio que Reducen los Márgenes de los Procesadores para los Orquestadores

El Reglamento de Tasas de Intercambio Multilateral de la UE limita el intercambio de tarjetas de crédito al 0,3% y el de débito al 0,2%, eliminando entre 5.000 y 6.000 millones de EUR (5.500-6.600 millones de USD) en ingresos de emisores cada año. A medida que los procesadores comprimen las tarifas para mantenerse competitivos, las plataformas de orquestación que obtienen diferenciales variables en puntos básicos se enfrentan a una compresión de márgenes. Los movimientos paralelos del Congreso de los Estados Unidos para avanzar en la Ley de Competencia de Tarjetas de Crédito podrían replicar la presión sobre las tarifas en América del Norte. Ante la reducción de las tasas de captación, los orquestadores están pivotando hacia precios basados en resultados anclados en la mejora de la tasa de aprobación, la reducción de pérdidas por fraude o el ahorro en capital de trabajo; sin embargo, dichos modelos exigen inversiones sofisticadas en análisis que elevan los costos fijos.

Borrador de PSD3/PSR de la UE que Aumenta la Responsabilidad de los Proveedores de Servicios Técnicos

El paquete del borrador de PSD3 impone obligaciones de cumplimiento directo y responsabilidad por fraude a los intermediarios técnicos, incluidos los proveedores de orquestación. [4]LexisNexis Risk Solutions, "De la Regulación PSD2 a PSD3: Lo que Necesita Saber," LexisNexis Risk Solutions, risk.lexisnexis.co.uk La autenticación reforzada del cliente debe ser adaptativa y basada en el contexto; los reembolsos por fraude deben ser inmediatos; y los estándares de verificación de identidad se endurecen. Los orquestadores más pequeños que carecen de equipos regulatorios internos podrían tener dificultades para certificar nuevos controles en los 27 países de la Unión Europea, limitando su capacidad de escalar. Los grandes actores establecidos pueden aprovechar el dominio del cumplimiento normativo como una ventaja competitiva, acelerando la consolidación. Para los comerciantes, la mayor diligencia debida sobre el riesgo del proveedor está destinada a alargar los ciclos de adquisición y a moderar ligeramente las tasas de adopción de plataformas en Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Transacciones B2B Reconfiguran las Prioridades de Orquestación

Los flujos B2B representaron el 54,40% de la participación del mercado de plataformas de orquestación de pagos en 2025, lo que refleja la necesidad de las empresas de racionalizar las relaciones con múltiples divisas y múltiples adquirentes. El elevado crecimiento de los pagos no en efectivo B2B del 14% interanual se está traduciendo en renovaciones sostenidas de licencias y una mayor adopción de funcionalidades, lo que garantiza que el mercado de plataformas de orquestación de pagos mantenga una sólida presencia corporativa. Los pilotos de interoperabilidad blockchain de Mastercard y J.P. Morgan señalan que los grandes departamentos de tesorería esperan ahora que los orquestadores armonicen los rieles tradicionales con la liquidez tokenizada.

Las implementaciones B2C, en cambio, se aceleran a una CAGR del 21,63% a medida que los comerciantes digitales persiguen pagos sin fricción y mayores tasas de autorización. Los puntos de contacto con el consumidor exigen cada vez más autenticación biométrica, carteras de tokens de un solo clic y opciones de pago dividido en el carrito, todo lo cual intensifica la lógica de enrutamiento. Si bien los volúmenes C2C siguen siendo un nicho, el auge de los pagos de la economía colaborativa y las compras grupales en el comercio social empuja a los orquestadores hacia conjuntos de API más versátiles. Los proveedores capaces de contextualizar tanto los flujos empresariales como los de consumo bajo una única capa de análisis están mejor posicionados para vender módulos adicionales y consolidar la fidelización de los clientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: La Flexibilidad de la Nube Impulsa la Evolución del Mercado

La implementación en la nube aseguró el 77,20% del tamaño del mercado de plataformas de orquestación de pagos en 2025 y se prevé que continúe creciendo a una CAGR del 19,68%. Los comerciantes valoran el modelo de integración única donde más de 450 conectores, como los ofrecidos por Akurateco, se actualizan de forma continua sin necesidad de intervención del equipo de TI interno. Los microservicios modulares permiten la activación y desactivación de funcionalidades, lo que permite a los comerciantes probar y aprender sobre el enrutamiento de IA o la tokenización de redes sin reescribir completamente la plataforma.

Las instancias en las instalaciones y en nube privada persisten en sectores regulados como los pagos gubernamentales y la banca de primer nivel; sin embargo, la tendencia favorece las arquitecturas híbridas que mantienen los módulos de cifrado clave detrás del cortafuegos corporativo mientras externalizan la inteligencia de enrutamiento a clústeres en la nube. Los Módulos de Seguridad de Hardware basados en la nube, ahora disponibles en los principales proveedores de hiperescala, suavizan las preocupaciones de los auditores y aceleran la migración. En consecuencia, los nuevos participantes con enfoque en la nube disfrutan de ventajas en el tiempo de comercialización, mientras que los procesadores heredados deben adaptar componentes en contenedores para mantener su relevancia.

Por Tamaño de Organización: Las Pymes Impulsan Curvas de Adopción Aceleradas

Las grandes empresas aún representan el 63,30% de los ingresos del mercado de plataformas de orquestación de pagos, justificado por complejas estructuras de múltiples adquirentes que abarcan países y canales. Estas empresas implementan la orquestación para negociar descuentos en tarifas, aplicar algoritmos de reintento basados en datos y centralizar el registro de cumplimiento normativo. Sin embargo, las pymes constituyen el grupo de compradores de más rápido crecimiento con una CAGR del 20,72%, impulsadas por menores costos de configuración y kits de API simplificados.

La recaudación de 49,5 millones de USD de Flatpay ejemplifica el apetito del capital de riesgo por las propuestas de orquestación centradas en las pymes, mientras que las asociaciones con proveedores independientes de software integran funciones de enrutamiento dentro de pilas de software verticales, desde la gestión de gimnasios hasta la facturación de software como servicio B2B. A medida que la aceptación de tarjetas por parte de las pymes aumenta del 34% hacia el 75%, los proveedores de orquestación que ofrecen niveles de pago por crecimiento, incorporación de autoservicio y conectores preconfigurados están en posición de capturar cuota incremental. Con los microcomercantes propensos a la rotación, la retención dependerá de ahorros de costos demostrables y claridad en el panel de control, más que de contratos plurianuales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Comercio Minorista Domina Mientras el Sector Sanitario se Acelera

Los comerciantes minoristas y de comercio electrónico puro generaron el 59,10% de los ingresos de 2025, lo que garantiza que cada hito de la hoja de ruta permanezca anclado a las métricas de conversión en el proceso de pago y abandono del carrito. Se proyecta que el sector de comercio electrónico de los Estados Unidos crezca un 54% entre 2024 y 2029, reforzando el mercado de plataformas de orquestación de pagos como infraestructura fundamental para los comercios digitales. La bóveda de tokens, las carteras de un solo clic y el despliegue de métodos de pago regionales dominan los registros de funcionalidades pendientes.

El sector sanitario, sin embargo, registra una CAGR del 24,4% que está superando la velocidad de crecimiento del comercio minorista general. Los proveedores de telesalud ahora combinan el cumplimiento de la HIPAA con verificaciones de elegibilidad en tiempo real y copagos de seguros, lo que lleva a especialistas como Gr4vy a lanzar módulos de orquestación específicos para el sector. La implementación personalizada de VisitPay para R1 RCM muestra cómo la orquestación puede conciliar las identidades de los pacientes, dividir la responsabilidad entre asegurador y paciente y cumplir con estrictos controles de auditoría. Los primeros adoptantes reportan mejores ciclos de cobro y menos transacciones rechazadas, validando el sector sanitario como la próxima frontera para la expansión a escala.

Análisis Geográfico

América del Norte lidera con el 37,70% de la participación del mercado de plataformas de orquestación de pagos en 2025, impulsada por la madurez avanzada del comercio electrónico, la amplia adopción de tokens y rieles de pago en tiempo real como FedNow que requieren lógica de enrutamiento adaptativa. Las propuestas legislativas como la Ley de Competencia de Tarjetas de Crédito podrían reconfigurar la dinámica del intercambio, obligando a los comerciantes a apoyarse más en la orquestación para arbitrar los costos de red. Stripe, PayPal y nuevos participantes regionales canalizan la inversión en I+D hacia motores de decisión basados en IA; PayPal, por ejemplo, procesó 1,68 billones de USD en volumen total de pagos durante 2024, lo que subraya la escala en la que las mejoras incrementales en la aprobación se traducen en ingresos significativos.

Asia-Pacífico registra la CAGR más rápida del 19,95% para 2026-2031 y está en camino de rivalizar con el volumen de América del Norte a finales de la década. El UPI de India ha normalizado los micropagos instantáneos, con transferencias instantáneas transfronterizas que se prevé alcancen el 42% de los flujos para 2028. Más del 97% de las empresas de la región son mipymes, un segmento cada vez más atendido por orquestadores que agrupan la aceptación localizada y el financiamiento integrado. Los proveedores que se expanden por la Asociación de Naciones del Sudeste Asiático y Japón, como Nuvei, enfatizan la adquisición directa y los pagos alternativos que resuenan con el comportamiento de compra doméstico.

Europa lidia con PSD3 y el Reglamento de Servicios de Pago, ambos los cuales amplían la responsabilidad al tiempo que promueven las finanzas abiertas. El apetito de los comerciantes por el enrutamiento de respaldo se disparó tras las recientes fusiones de adquirentes, impulsando la penetración del mercado de plataformas de orquestación de pagos entre los minoristas de nivel medio. Se prevé que los procesos de pago de cuenta a cuenta impulsados por la banca abierta desplacen una parte del volumen de tarjetas, lo que empuja a los orquestadores a armonizar el modelado de riesgos entre rieles de tarjetas y bancarios. América Latina, impulsada por el éxito de PIX en Brasil, es testigo de una creciente demanda de orquestadores capaces de traducir los mandatos de tiempo real en liquidación transfronteriza sin fricción. Por último, Oriente Medio y África, aunque incipientes, exhiben un crecimiento de dos dígitos a medida que los reguladores establecen entornos de prueba fintech y esquemas de pago instantáneo domésticos.

Panorama Competitivo

La competencia está fragmentada, combinando procesadores establecidos, proveedores de orquestación especializados y fintechs emergentes con enfoque en API. PayPal y Stripe juntos influyen en el 67% de la adopción de gestión de pagos, lo que les otorga valor de marca y escala de datos que alimentan redes de decisión superiores. Adyen le sigue con una participación del 8,91% del tamaño del mercado de plataformas de orquestación de pagos, aprovechando la adquisición de pila única y su motor de IA propietario, Uplift, para justificar precios premium.

Los orquestadores especializados como CellPoint Digital, IXOPAY y Spreedly ofrecen independencia neutral al proveedor, prometiendo a los comerciantes poder de negociación en los contratos de pasarela y adquirente. El enfoque de CellPoint Digital en el sector de viajes equipa a las aerolíneas para procesar hasta 7,9 millones de transacciones por hora con un tiempo de actividad del 99,999%, un referente de fiabilidad que lo posiciona como especialista de categoría. IXOPAY combina la tokenización de TokenEx con el enrutamiento basado en reglas, una cartera que resuena con los comerciantes de alto riesgo que buscan la optimización de 3DS.

La inteligencia artificial representa el próximo campo de batalla. La adquisición de Featurespace por parte de Visa asegura la puntuación de fraude conductual en tiempo real, mientras que la compra de Ravelin por parte de Worldpay apunta a la optimización de la tasa de aprobación mediante aprendizaje automático. La alianza de Stripe con OpenAI y NVIDIA integra herramientas de modelos de lenguaje de gran escala en todo el ciclo de vida del pago, automatizando la evidencia de disputas y refinando las comunicaciones con los emisores. Los actores establecidos que pueden aprovechar datos propietarios a escala probablemente construirán ventajas competitivas duraderas, aunque los especialistas ágiles siguen siendo candidatos atractivos para adquisiciones por parte de procesadores que buscan cubrir brechas de capacidad.

Líderes de la Industria de Plataformas de Orquestación de Pagos

Adyen N.V.

PayPal Holdings Inc.

Stripe Inc.

Worldline S.A.

Nuvei Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Nuvei se asoció con Temu para añadir adquisición de tarjetas localizada y métodos de pago alternativos en todo el mundo, mejorando el alcance al cliente y consolidando las credenciales de orquestación agnóstica al procesador de Nuvei.

- Marzo de 2025: Stripe introdujo un catálogo de productos modular que permite a los comerciantes adoptar herramientas de orquestación, facturación o gestión de riesgos de forma individual, lo que señala un cambio hacia la desagregación de la plataforma que intensifica la rivalidad en el mercado.

- Febrero de 2025: CellPoint Digital lanzó una plataforma de orquestación de pagos orientada al sector de viajes, capaz de gestionar 8.000 millones de USD en volumen anual y 7,9 millones de transacciones por hora, posicionándose como infraestructura para segmentos verticales de alto rendimiento.

- Enero de 2025: La adquisición de Paywiser Japan por parte de Nuvei proporcionó conectividad directa con los principales esquemas en un mercado cuyas ventas de comercio electrónico se prevé que se tripliquen para 2032, ilustrando la estrategia de integrar capacidades locales en su pila de orquestación global.

Alcance del Informe Global del Mercado de Plataformas de Orquestación de Pagos

Una plataforma de orquestación de pagos consolida las integraciones con diferentes servicios de pago, como métodos de pago y PSPs, en una única plataforma. Mediante la orquestación de pagos, los comerciantes pueden enrutar las transacciones a través de estos servicios en función de reglas y condiciones personalizadas.

El mercado de plataformas de orquestación de pagos está segmentado por tipo (B2B, B2C, otros tipos), por usuarios finales (BFSI, comercio minorista y comercio electrónico, sector sanitario, viajes y hostelería, otros usuarios finales) y por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| B2B |

| B2C |

| C2C |

| Basado en la Nube |

| En las Instalaciones / Nube Privada |

| Grandes Empresas |

| Pymes |

| BFSI |

| Comercio Minorista y Comercio Electrónico |

| Viajes y Hostelería |

| Sector Sanitario |

| Otras Industrias de Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Tipo | B2B | |

| B2C | ||

| C2C | ||

| Por Modo de Implementación | Basado en la Nube | |

| En las Instalaciones / Nube Privada | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pymes | ||

| Por Industria de Usuario Final | BFSI | |

| Comercio Minorista y Comercio Electrónico | ||

| Viajes y Hostelería | ||

| Sector Sanitario | ||

| Otras Industrias de Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué impulsa la sólida CAGR en el mercado de plataformas de orquestación de pagos?

La rápida adopción de rieles de pago en tiempo real, el aumento de los volúmenes B2B transfronterizos y la necesidad de los comerciantes de contar con enrutamiento inteligente habilitado por IA respaldan conjuntamente una CAGR del 18,31% hasta 2031.

¿Por qué las pymes son ahora un segmento prioritario para los proveedores de orquestación?

Las arquitecturas con enfoque en API y los precios de pago por crecimiento reducen las barreras de entrada, permitiendo a las pymes aprovechar la misma optimización de múltiples proveedores anteriormente reservada para las grandes empresas; la demanda de las pymes crece un 20,72% anual.

¿Cómo afectan los límites a las tasas de intercambio a la economía de las plataformas de orquestación?

Los límites comprimen los márgenes de los adquirentes, lo que lleva a los orquestadores a pasar de las tarifas por transacción a precios basados en resultados que destacan las mejoras en la tasa de aprobación y los ahorros de costos.

¿Qué región ofrece las perspectivas de crecimiento más rápidas?

Asia-Pacífico lidera con una CAGR del 19,95% gracias a sistemas de pago en tiempo real como UPI y una amplia base de mipymes con alta participación digital que requieren optimización de múltiples rieles.

¿Qué diferencia a los orquestadores especializados de los procesadores de pagos que ofrecen orquestación?

Los orquestadores especializados mantienen la neutralidad al proveedor, lo que permite a los comerciantes cambiar de adquirente sin fricción y aplicar bóvedas de tokens universales, mientras que los procesadores suelen priorizar sus propios rieles de adquisición internos.

¿Cómo mejora la tokenización de redes las tasas de aprobación?

Visa reporta una mejora del 3% en la autorización y una reducción del 50% en el fraude cuando los tokens de red reemplazan los números de cuenta primarios, beneficios que los motores de orquestación multiplican al distribuir los tokens a través de cada PSP conectado.

Última actualización de la página el: