Tamaño y cuota del mercado europeo de pagos móviles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

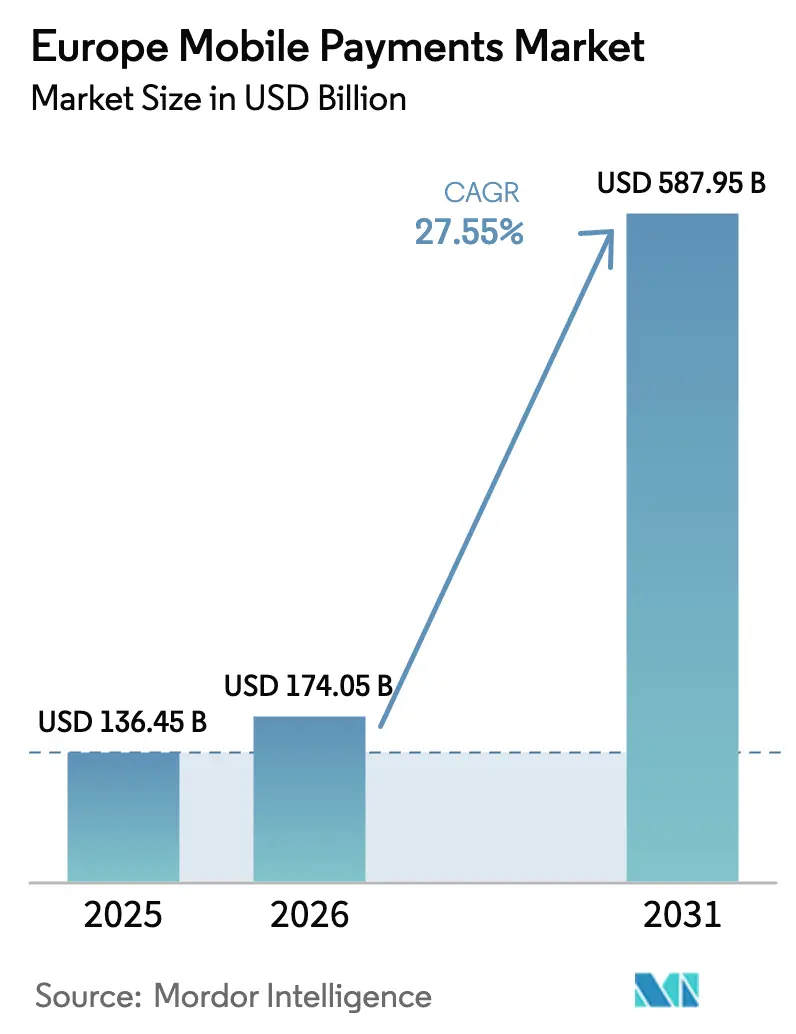

| Tamaño del mercado en el año base (2025) | 136.45 Mil millones de dólares |

| Tamaño del Mercado (2026) | 174.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 587.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 27.55% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de pagos móviles por Mordor Intelligence

El tamaño del mercado europeo de pagos móviles fue valorado en 136.450 millones de USD en 2025 y se estima que crecerá desde 174.050 millones de USD en 2026 hasta alcanzar los 587.950 millones de USD en 2031, a una CAGR del 27,55% durante el período de previsión (2026-2031). La rápida expansión se debe a los canales de banca abierta habilitados por la PSD2, la aceptación casi ubicua de NFC y la creciente penetración de los teléfonos inteligentes. La regulación de pagos instantáneos obliga ahora a los bancos de la zona euro a ejecutar transferencias de cuenta a cuenta en segundos, mientras que más del 90% de los terminales de punto de venta (POS) ya admiten la funcionalidad sin contacto. Los minoristas, los operadores de transporte y los comercios digitales integran carteras digitales móviles, autenticación biométrica y tokenización para mejorar la conversión en el proceso de pago y reducir el fraude. A nivel regional, los maduros ecosistemas fintech del Reino Unido, Alemania y Francia dominan los volúmenes, pero España, Portugal y los países nórdicos registran las curvas de crecimiento más pronunciadas a medida que los sistemas de carteras digitales nacionales amplían su alcance transfronterizo. La intensidad competitiva aumenta a medida que los procesadores europeos como Worldline defienden su cuota frente a los gigantes tecnológicos globales y los ágiles nuevos participantes del sector fintech.

Conclusiones clave del informe

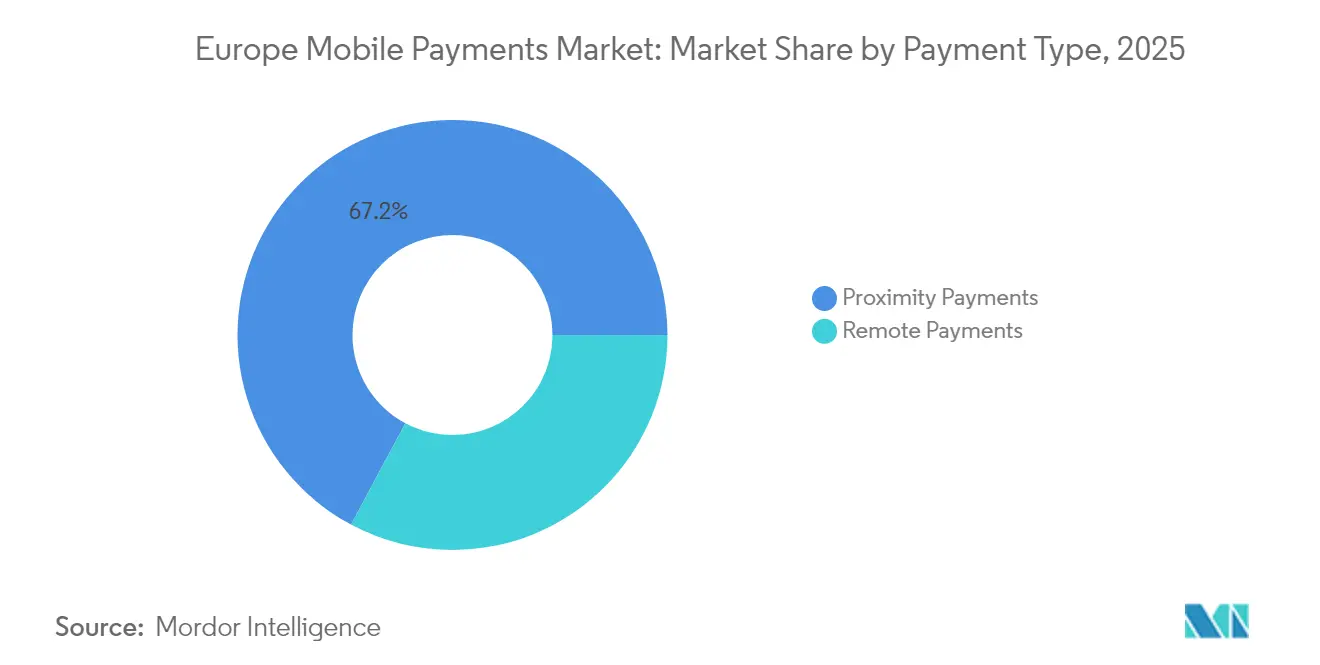

- Por tipo de pago, los pagos de proximidad lideraron con el 67,18% de la cuota del mercado europeo de pagos móviles en 2025; se prevé que los pagos remotos crezcan a una CAGR del 30,48% hasta 2031.

- Por tipo de transacción, las transacciones POS representaron el 44,60% del tamaño del mercado europeo de pagos móviles en 2025, mientras que las transferencias entre particulares (P2P) están proyectadas para expandirse a una CAGR del 31,40% hasta 2031.

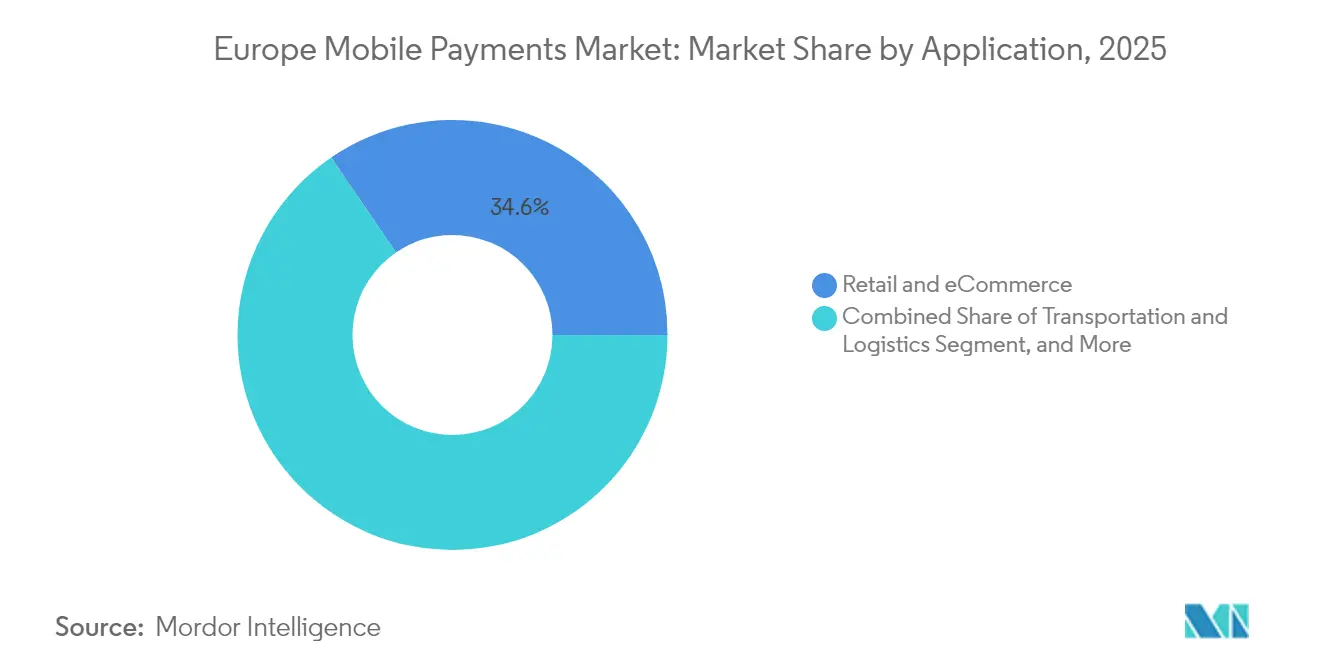

- Por aplicación, el comercio minorista y el comercio electrónico contribuyeron con una cuota de ingresos del 34,55% en 2025; el transporte y la logística es el segmento de aplicaciones de mayor crecimiento, avanzando a una CAGR del 31,95%.

- Por usuario final, los consumidores individuales mantuvieron una cuota del 79,35% en 2025, mientras que se proyecta que los usuarios empresariales registren una CAGR del 30,10% entre 2026 y 2031.

- Por geografía, el Reino Unido capturó el 19,05% del mercado europeo de pagos móviles en 2025; se prevé que España crezca a una CAGR líder del 30,60% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y perspectivas del mercado europeo de pagos móviles

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Mandatos de banca abierta impulsados por la PSD2 que aceleran los pagos móviles instantáneos de cuenta a cuenta | +4.2% | En toda la UE, con mayor intensidad en Alemania, Francia y Países Bajos | Medio plazo (2-4 años) |

| Adopción sin contacto en auge con más del 90% de penetración de POS habilitados para NFC en la zona euro | +3.8% | Núcleo de la zona euro, con efecto en el Reino Unido y los países nórdicos | Corto plazo (≤ 2 años) |

| Integración de carteras digitales móviles en los ecosistemas de emisión de billetes de transporte urbano | +2.1% | Principales áreas metropolitanas de Europa | Medio plazo (2-4 años) |

| Expansión de BNPL en los flujos de pago móvil en los países DACH y nórdicos | +3.5% | Alemania, Austria, Suiza, Dinamarca, Suecia, Noruega | Corto plazo (≤ 2 años) |

| Crecimiento del comercio electrónico transfronterizo bajo las normas del Mercado Único Digital de la UE | +2.8% | En toda la UE con concentración en los principales centros de comercio electrónico | Medio plazo (2-4 años) |

| Tokenización y autenticación fuerte de clientes (SCA) biométrica que reduce el fraude y aumenta la confianza del consumidor | +2.4% | Global, con adopción temprana en el Reino Unido, Países Bajos y países nórdicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de banca abierta impulsados por la PSD2 que aceleran los pagos móviles instantáneos de cuenta a cuenta

El Reglamento de Pagos Instantáneos de la UE exige que cada cuenta denominada en euros en la Zona Única de Pagos en Euros admita transferencias en tiempo real antes de octubre de 2025. Los bancos deben liquidar ≤ 100.000 EUR (110.000 USD) en ≤ 10 segundos y verificar los datos del beneficiario antes de acreditar los fondos.[1]ACI Worldwide, "Reglamento de Pagos Instantáneos de la UE explicado," aciworldwide.com Wero, la cartera digital de la Iniciativa Europea de Pagos, ya cuenta con 14 millones de usuarios en Alemania, Francia y Bélgica y procesa pagos transfronterizos a través de la alianza EuroPA.[2]Iniciativa Europea de Pagos, "Actualización del lanzamiento de Wero," epi.com Estas medidas reducen las comisiones de los sistemas de pago, disminuyen el riesgo de liquidación y ofrecen a los comercios una alternativa a los canales de tarjeta, añadiendo un impulso estructural al mercado europeo de pagos móviles.

Adopción sin contacto en auge con >90% de penetración de POS habilitados para NFC en la zona euro

Los datos del Banco Central Europeo muestran que el 53,8% de todas las transacciones con tarjeta en 2024 fueron sin contacto, con un aumento de casi 20 puntos porcentuales respecto al año anterior.[3]Banco Central Europeo, "Estudio sobre actitudes de pago," ecb.europa.eu Dinamarca lidera con una cuota de pagos sin contacto del 90%, seguida de Noruega con el 87%, respaldadas por una cobertura de POS habilitados para NFC superior al 90%. La función Tap to Pay en iPhone de Apple llegó a nueve países europeos adicionales en marzo de 2025, ofreciendo a los pequeños comercios una opción de aceptación en el propio dispositivo sin hardware adicional. La Comisión Europea aceptó el compromiso de Apple de abrir el NFC a carteras digitales de terceros, lo que se espera que intensifique la competencia entre los proveedores de carteras digitales.

Integración de carteras digitales móviles en los ecosistemas de emisión de billetes de transporte urbano

Las autoridades de transporte están implantando la aceptación de circuito abierto para agilizar el embarque y reducir los costes de emisión de billetes. La red Tisséo de Francia completó el despliegue total de pagos sin contacto en 2024, mientras que la solución de pago por uso de FAIRTIQ ya cubre Dinamarca en su totalidad y varios estados alemanes, procesando más de 176 millones de viajes en 2023. Samsung Wallet se integra con Île-de-France Mobilités para permitir a los viajeros de la región de París pagar con el teléfono o el reloj en lugar de billetes de papel. Estos despliegues amplían los casos de uso más allá del comercio minorista, ampliando el mercado europeo de pagos móviles.

Expansión de BNPL en los flujos de pago móvil en los países DACH y nórdicos

La penetración de Compra Ahora Paga Después (BNPL, por sus siglas en inglés) alcanzó el 43% de los compradores en línea europeos en 2024, impulsada por el volumen bruto de mercancías (GMV) anualizado de 1 billón de coronas suecas (0,1 billones de USD) de Klarna y sus alianzas con Apple Pay y Google Pay. Las revisiones de la Directiva de Crédito al Consumo exigen una mayor transparencia en las divulgaciones y períodos de reflexión, lo que debería aumentar la confianza del consumidor y sostener el crecimiento. En Alemania, Austria y los países nórdicos, la alta alfabetización digital y la sólida cobertura bancaria permiten la liquidación de BNPL sin fricciones dentro de las carteras digitales móviles, impulsando volúmenes incrementales para el sector de pagos móviles en Europa.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Fragmentación regulatoria post-Brexit y en estados no pertenecientes a la UE que eleva la complejidad de integración | -2.8% | Reino Unido, Suiza, Noruega, con efectos secundarios en las regiones fronterizas de la UE | Largo plazo (≥ 4 años) |

| Mayores comisiones de servicio al comercio para transacciones con cartera digital en el sur de Europa | -1.9% | Italia, España, Portugal, Grecia | Medio plazo (2-4 años) |

| Preferencia por el efectivo entre los microcomercio en Italia y España | -1.4% | Italia, España, con concentración en zonas rurales y comercio minorista tradicional | Medio plazo (2-4 años) |

| Escalada de ciberataques a los sistemas POS inalámbrico y carteras digitales que afectan a la demografía de mayor edad | -1.1% | Global, con mayor impacto en países con poblaciones envejecidas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Fragmentación regulatoria post-Brexit y en estados no pertenecientes a la UE que eleva la complejidad de integración

Los marcos divergentes entre el régimen PSD2 de la UE y la Ley de Servicios y Mercados Financieros del Reino Unido de 2023 generan vías de cumplimiento paralelas, lo que obliga a los procesadores a mantener autorizaciones dobles y flujos diferenciados de autenticación reforzada de clientes. Suiza y Noruega quedan fuera del ámbito obligatorio de SEPA Instant, lo que requiere acuerdos bilaterales específicos que prolongan los plazos de incorporación para las carteras digitales paneuropeas. Esta fragmentación eleva el coste de prestación del servicio y modera la adopción transfronteriza dentro del mercado europeo de pagos móviles.

Mayores comisiones de servicio al comercio para transacciones con cartera digital en el sur de Europa

Los microcomercio en Italia y España pagan comisiones de cartera digital superiores al 1,0% por transacción más el alquiler de equipos, en comparación con el intercambio de débito doméstico inferior al 0,3% para las tarjetas. El mandato de la Agencia Tributaria italiana de 2025 de vincular los terminales POS con los registros fiscales añade gastos de capital para los pequeños minoristas, reforzando la preferencia por el efectivo en compras de bajo importe. A menos que las estructuras de comisiones disminuyan o aumenten los incentivos, la adopción de carteras digitales entre los microcomercio del sur de Europa se mantendrá reducida, limitando el crecimiento general del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de pago: los pagos de proximidad mantienen la ventaja

Las transacciones de proximidad capturaron una cuota dominante del 67,18% del mercado europeo de pagos móviles en 2025, ya que los minoristas aprovecharon la penetración de NFC superior al 90% y la confianza del consumidor en el pago por aproximación. Los dispositivos portátiles habilitados para NFC y la expansión de Tap to Pay de Apple reducen aún más la fricción en los puntos de contacto físicos. La validación sin contacto en sistemas de transporte como Tisséo añade nuevos casos de uso de alta frecuencia que consolidan hábitos diarios. Los pagos remotos, que representan una cuota del 32,82%, se escalan a una CAGR del 30,48% a medida que el comercio electrónico optimizado para móviles, las tarjetas tokenizadas en archivo y las ofertas de pago por banca abierta ganan terreno. La integración de BNPL en los flujos móviles remotos incrementa el tamaño de los carritos de compra y la conversión. El alcance cada vez mayor del canal de cuenta a cuenta de Wero y el producto Bank Transfer de Worldline en 14 mercados amplían la cobertura de aceptación remota. Los compromisos de tokenización de Mastercard y Visa prometen menor fraude y mayores tasas de aprobación, reforzando el impulso remoto.

A pesar del mayor crecimiento, la proximidad mantiene una ventaja estructural gracias a la aceptación omnicanal y la inmediatez táctil. Los comercios utilizan SoftPOS y Tap on Mobile para convertir los teléfonos inteligentes en terminales, reduciendo los costes de hardware. Por su parte, las transacciones remotas se benefician de márgenes más altos y datos más ricos para la orquestación de la fidelización. Durante el período de previsión, la convergencia de canales difuminará las distinciones a medida que las súper aplicaciones ofrezcan tanto el pago por código QR o NFC en tienda como el pago dentro de la aplicación, anclados en una única credencial. No obstante, se espera que la proximidad siga siendo el canal principal debido a la densa red de comercio minorista físico de Europa y la aceleración de las integraciones de transporte.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por tipo de transacción: el POS sigue siendo el mayor, el P2P es el de mayor crecimiento

Las transacciones POS representaron el 44,60% del tamaño del mercado europeo de pagos móviles en 2025, lo que refleja la profunda aceptación por parte de los comercios y la familiaridad del consumidor. Los minoristas continúan sustituyendo los terminales heredados por dispositivos basados en la nube y con sistema operativo Android que ejecutan de forma nativa fidelización, inventario y pagos, impulsando la agilidad operativa en tienda. Las regulaciones generalizadas de la UE que obligan a la acreditación en tiempo real mejoran la certeza de liquidación para los comercios, fomentando una mayor digitalización del POS.

Los flujos entre particulares (P2P), aunque más pequeños, están proyectados para crecer a un ritmo acelerado del 31,40% de CAGR a medida que los sistemas de carteras digitales domésticos se interconectan a través del marco EuroPA. Bizum en España, BANCOMAT Pay en Italia y Vipps MobilePay en los países nórdicos están pasando del P2P doméstico a la aceptación minorista y de microcomercio, ampliando el volumen direccionable. La liquidación instantánea, las comisiones nulas o bajas y la facilidad de acceso hacen del P2P una alternativa accesible al efectivo para los intercambios informales. Con el tiempo, a medida que proliferen los códigos QR y los identificadores basados en alias, los volúmenes P2P se trasladarán a los micropagos de persona a comercio, reduciendo aún más el uso del efectivo.

Por aplicación: el comercio minorista lidera, el transporte avanza a mayor ritmo

El comercio minorista y el comercio electrónico generaron el 34,55% del valor de 2025, impulsados por estrategias omnicanal que combinan la compra en línea con recogida en tienda, la recogida en la acera y el autoservicio en caja. Los comercios despliegan bóvedas de tokens y carteras digitales integradas para combinar el pago rápido con la acumulación de puntos de fidelización, elevando las tasas de compra repetida. El pago dinámico por banca abierta y la tokenización de tarjeta en archivo eliminan la fricción de la introducción de datos de tarjeta, impulsando la conversión móvil.

El transporte y la logística, aunque más pequeños, crecerán a una CAGR del 31,95% a medida que los torniquetes sin contacto y las carteras digitales móviles reemplacen los billetes en papel. Los modelos de circuito abierto ofrecen a los operadores menores costes de cobro de tarifas, datos precisos de demanda y menor fraude. Las integraciones como Samsung Wallet en París y FAIRTIQ en Dinamarca demuestran ser escalables. A medida que las ciudades europeas impongan zonas de bajas emisiones y plataformas de Movilidad como Servicio (MaaS), los pagos móviles se convierten en la capa de orquestación de los viajes multimodales, consolidando la trayectoria de crecimiento del segmento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por usuario final: los consumidores dominan, las empresas aceleran

Los particulares representaron el 79,35% del valor de transacciones de 2025, sostenido por la generalizada adopción de teléfonos inteligentes y la familiaridad con las carteras digitales. Los consumidores interactúan con súper aplicaciones que combinan pagos, fidelización y microinversión, convirtiendo el móvil en la cartera digital principal en mercados como los países nórdicos y el Reino Unido. La autenticación biométrica y las credenciales tokenizadas reducen el riesgo percibido e impulsan el uso habitual.

Los usuarios empresariales, que actualmente representan el 20,65% de los ingresos, están proyectados para crecer a una CAGR del 30,10% a medida que las pequeñas empresas adoptan SoftPOS y finanzas integradas. El terminal blando de Worldline ha incorporado a 6.300 microcomercio, mientras que Extenda Retail y Softpay ayudan a las cadenas a reducir los tiempos de espera mediante la atención fuera de caja. Las empresas adoptan el pago de nóminas en tiempo real y el reembolso de gastos a través de canales móviles, sustituyendo las transferencias bancarias por lotes. El BNPL entre empresas (B2B) surge como una herramienta de capital circulante para las pymes, prometiendo desbloquear una mayor adopción y diversificar la base de ingresos del sector de pagos móviles en Europa.

Análisis geográfico

El Reino Unido mantiene una cuota del 19,05% del mercado europeo de pagos móviles gracias a su avanzado ecosistema fintech, la sólida adopción de la banca abierta y unos reguladores proactivos que equilibran la innovación con la protección del consumidor. La Visión Nacional de Pagos prioriza las infraestructuras de próxima generación, incluida una posible transición a ISO 20022 y mensajería en tiempo real con datos enriquecidos, garantizando una infraestructura preparada para el futuro. Los sistemas nacionales como Paym de Pay.UK y la Confirmación de Beneficiario refuerzan la mitigación del fraude, promoviendo la confianza del consumidor.

Alemania le sigue de cerca, impulsada por el alto uso de BNPL, sólidas carteras digitales lideradas por bancos y el lanzamiento de Wero entre los principales prestamistas. La liquidación en tiempo real y la amplia penetración entre los comercios impulsan los volúmenes tanto en POS como en canales remotos. Francia se beneficia del dominio de Cartes Bancaires y del despliegue nacional de la emisión de billetes de transporte sin contacto, que integra el uso habitual de carteras digitales. Los Países Bajos mantienen una avanzada madurez en pagos digitales, con la migración de iDEAL hacia el Marco de Pagos Abiertos, que establece un punto de referencia de interoperabilidad centrada en el usuario.

España es la geografía de mayor crecimiento, con una CAGR del 30,60% hasta 2031. La rápida captación de usuarios de Bizum, la próxima solución de venta al por menor NFC de Bizum Pay y la elevada penetración de los teléfonos inteligentes crean condiciones favorables. Los incentivos gubernamentales para la digitalización en el marco del Plan de Recuperación y Resiliencia de España canalizan fondos hacia la habilitación de los comercios. Los países nórdicos, ya prácticamente sin efectivo, impulsan el crecimiento mediante la consolidación de carteras digitales: Vipps y MobilePay se fusionaron para ampliar la escala y se unieron a la alianza EuroPA para permitir el P2P entre el norte y el sur de Europa. Fuera de la UE, Suiza y Noruega registran una sólida adopción nacional, pero enfrentan fricciones de interoperabilidad debido a la divergencia regulatoria, lo que modera los flujos transfronterizos.

La complejidad post-Brexit dificulta la integración fluida entre el Reino Unido y la UE, obligando a los procesadores a duplicar los controles de cumplimiento. No obstante, el dinámico ecosistema de capital de riesgo fintech del Reino Unido sigue pilotando innovaciones como los pagos recurrentes variables, manteniendo su influencia en las hojas de ruta de productos a escala europea. En el sur de Europa, las elevadas comisiones de servicio al comercio frenan la adopción, pero los mandatos fiscales y el requisito de integración de POS y registros italianos de 2025 deberían incorporar gradualmente a los microcomercio en el ámbito digital, apoyando ganancias incrementales.

Panorama competitivo

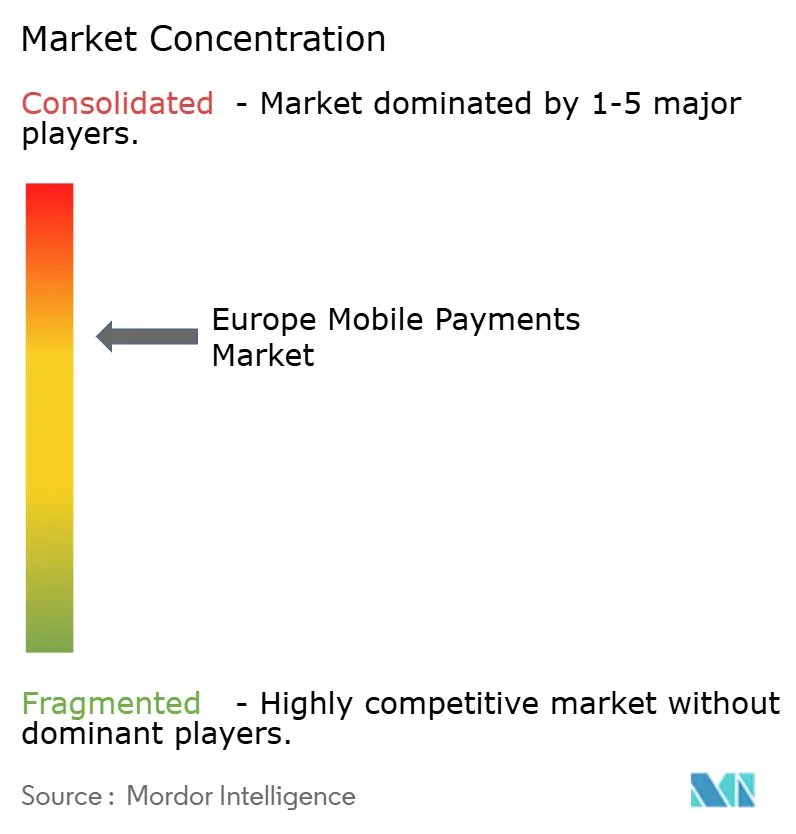

El mercado europeo de pagos móviles muestra una concentración moderada. Los cinco principales adquirentes procesan más del 70% del volumen regional, lo que justifica una puntuación de concentración de mercado de 7. Worldline lidera con ingresos de 4.632 millones de euros (5.100 millones de USD) en 2024, aunque el crecimiento orgánico se desaceleró al 0,5% a medida que los competidores emergentes recortan precios. Los Servicios al Comercio representan el 72% de sus ingresos, lo que lleva a la empresa a invertir en gestión de fraude basada en datos con Visa Acceptance Solutions para defender sus márgenes. Adyen registró un crecimiento de ingresos netos del 23%, hasta 2.000 millones de euros (2.200 millones de USD), aprovechando una plataforma global única y una optimización superior de las tasas de aprobación. Su agenda estratégica se centra en las experiencias dentro de la aplicación para empresas y el comercio unificado, captando cuota de los procesadores heredados.

Apple generó 24.920 millones de euros (27.400 millones de USD) en ingresos europeos en el cuarto trimestre de 2024, impulsados por servicios como Apple Pay. La apertura del NFC del iPhone a terceros negociada por la UE supone un cambio estratégico que reduce la ventaja competitiva de Apple y permite a competidores como Samsung Pay y Curve innovar en la aceptación en el dispositivo. Klarna volvió a la rentabilidad con un beneficio neto de 216 millones de coronas suecas (23,8 millones de USD) en el tercer trimestre de 2024 y está apostando por la fidelización en compras y las finanzas personales, ampliando su oferta más allá del BNPL puro para profundizar en el ecosistema. Entre los nuevos actores disruptivos se encuentra Stripe, que procesó 1,4 billones de USD de volumen global en 2024 y está invirtiendo en licencias europeas para localizar la liquidación, y FAIRTIQ, que aplica la optimización de tarifas basada en la distancia a los pagos de transporte. El escrutinio regulatorio sobre el dominio de los sistemas de pago extranjeros puede favorecer a los procesadores europeos, mientras que las carteras digitales de banca abierta ganan impulso como alternativas de menor coste.

Líderes del sector de pagos móviles en Europa

Google LLC (Google Pay)

Apple Inc. (Apple Pay)

Amazon.com, Inc. (Amazon Pay)

PayPal Holdings, Inc.

Samsung Electronics Co., Ltd. (Samsung Pay)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Mayo de 2025: Vipps MobilePay se unió a la alianza EuroPA para habilitar transferencias P2P entre los países nórdicos y el sur de Europa. Estrategia: refuerza los efectos de red ampliando la base de usuarios direccionable a 100 millones, generando economías de escala en la compensación instantánea y la aceptación transfronteriza en comercios.

- Marzo de 2025: Apple lanzó Tap to Pay en iPhone en nueve países europeos adicionales, en alianza con adquirentes como Nexi y Adyen. Estrategia: posiciona a Apple como habilitador directo para los microcomercio, captando una parte de las comisiones de adquisición y profundizando en el bloqueo del ecosistema de servicios.

- Marzo de 2025: El gobierno del Reino Unido emitió una licitación de 49 millones de libras esterlinas (60 millones de USD) para actualizar GOV.UK Pay. Estrategia: integra los canales de banca abierta en los cobros del sector público, reduciendo las comisiones de los sistemas de pago y señalando el respaldo gubernamental al pago instantáneo por banca abierta.

- Febrero de 2025: Klarna integró Google Pay en los procesos de pago europeos. Estrategia: multiplica el alcance de la cartera digital tokenizada, impulsando la conversión de los comercios y reforzando el posicionamiento de Klarna como capa de orquestación de pagos.

Alcance del informe del mercado europeo de pagos móviles

El pago sin contacto realizado electrónicamente a un individuo, comercio o por bienes y servicios utilizando dispositivos como un teléfono inteligente o un reloj inteligente se conoce como Pago Móvil. Esta es una de las categorías de los Servicios Financieros Móviles. El pago puede realizarse en tiempo real o de forma remota a través de la configuración en la nube. Estas carteras digitales garantizan pagos seguros, son rápidas de configurar y rentables. La penetración de los teléfonos inteligentes en Europa y el creciente comercio electrónico en la región allanan el camino para los pagos digitales.

El mercado europeo de pagos móviles está segmentado por modalidad de pago (pago de proximidad y pago remoto) y por país (Reino Unido, Alemania, Francia, España). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Pagos de proximidad |

| Pagos remotos |

| Entre particulares (P2P) |

| Punto de venta en tienda (POS) |

| De persona a comercio (P2M/Checkout) |

| Otros tipos de transacción |

| Comercio minorista y comercio electrónico |

| Transporte y logística |

| Hostelería y restauración |

| Gobierno y sector público |

| Otras aplicaciones (educación, sanidad) |

| Personal |

| Empresarial |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Países Bajos |

| Resto de Europa |

| Por tipo de pago | Pagos de proximidad |

| Pagos remotos | |

| Por tipo de transacción | Entre particulares (P2P) |

| Punto de venta en tienda (POS) | |

| De persona a comercio (P2M/Checkout) | |

| Otros tipos de transacción | |

| Por aplicación | Comercio minorista y comercio electrónico |

| Transporte y logística | |

| Hostelería y restauración | |

| Gobierno y sector público | |

| Otras aplicaciones (educación, sanidad) | |

| Por usuario final | Personal |

| Empresarial | |

| Por país | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Resto de Europa |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño proyectado del mercado europeo de pagos móviles para 2031?

Se prevé que el mercado alcance los 587.950 millones de USD en 2031, lo que refleja una CAGR del 27,55% entre 2026 y 2031.

¿Qué canal de pago crece más rápido en Europa?

Los pagos móviles remotos se expanden a una CAGR del 30,48% a medida que proliferan el comercio electrónico, la tokenización y los canales de pago por banca abierta.

¿Por qué España es la geografía de mayor crecimiento?

La expansión de la cartera digital de Bizum, el despliegue de la solución de venta al por menor NFC y el financiamiento de apoyo a la digitalización impulsan la perspectiva de CAGR del 30,60% de España.

¿Cómo están configurando las regulaciones europeas los pagos instantáneos?

El Reglamento de Pagos Instantáneos de la UE exige una liquidación inferior a 10 segundos y la verificación del beneficiario para todas las cuentas en euros antes de octubre de 2025, acelerando la adopción de pagos móviles de cuenta a cuenta.

¿Qué movimientos estratégicos están realizando los operadores establecidos para mantenerse competitivos?

Worldline colabora con Visa en herramientas de detección de fraude basadas en datos, Adyen escala sus capacidades de comercio unificado y Apple habilita Tap to Pay para ampliar la aceptación de los comercios sin hardware adicional.

¿Cómo contribuyen los operadores de transporte al crecimiento de los pagos móviles?

Redes como Tisséo en Francia y FAIRTIQ en Alemania adoptan la emisión de billetes sin contacto de circuito abierto, integrando el uso habitual de alta frecuencia de las carteras digitales móviles en los desplazamientos diarios.

Última actualización de la página el: