Tamaño y Participación del Mercado de Plataformas de Navegación en Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

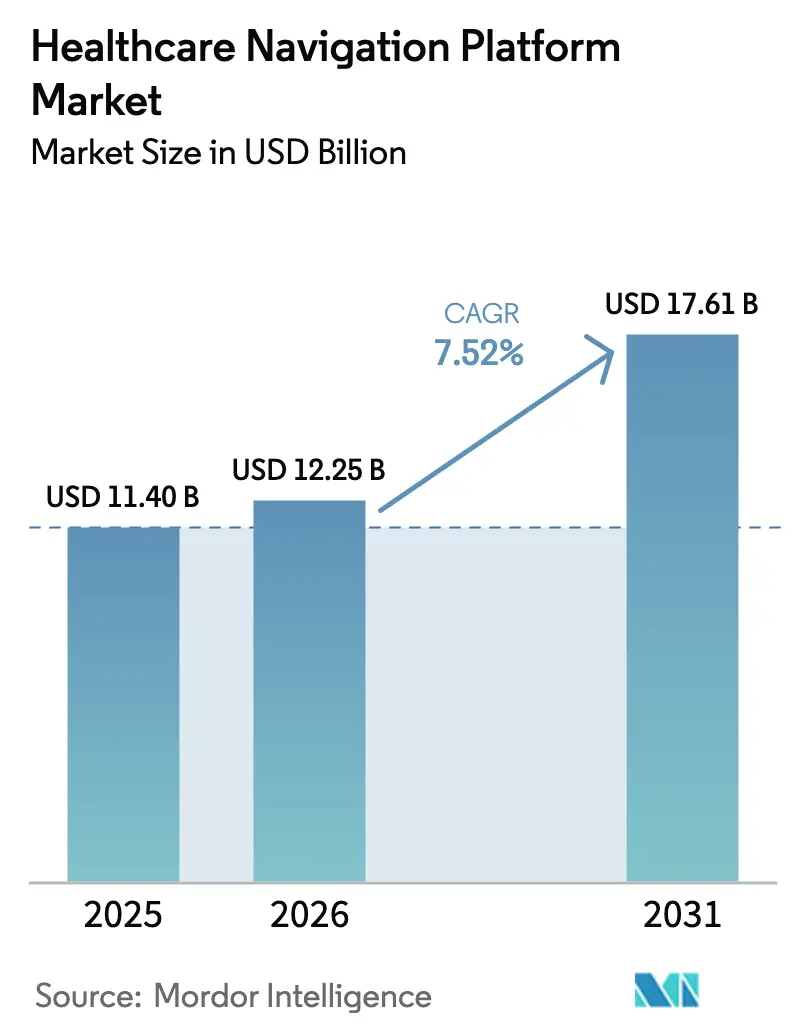

| Tamaño del Mercado (2026) | 12.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plataformas de Navegación en Salud por Mordor Intelligence

El tamaño del Mercado de Plataformas de Navegación en Salud fue valorado en USD 11,40 mil millones en 2025 y se estima que crecerá desde USD 12,25 mil millones en 2026 hasta alcanzar USD 17,61 mil millones en 2031, a una CAGR del 7,52% durante el período de pronóstico (2026-2031).

La expansión actual refleja los movimientos de pagadores, empleadores y sistemas de salud que se alejan de los centros telefónicos reactivos hacia una orientación omnicanal habilitada por IA que dirige a los miembros al entorno de atención adecuado en el momento exacto de la decisión. Los empleadores ahora consolidan soluciones puntuales antes fragmentadas en plataformas unificadas, mientras que los pagadores integran la navegación en sus puertas de entrada digitales para defender sus calificaciones de estrellas. Los proveedores de plataformas también se benefician de los mandatos de salud digital impulsados por el gobierno y del cambio más amplio hacia contratos basados en valor que recompensan la atención coordinada. La economía de la nube, la creciente adopción de API FHIR y la personalización mediante IA generativa aceleran aún más la adopción, a medida que las organizaciones buscan infraestructura escalable capaz de ingerir datos de reclamaciones, clínicos y de determinantes sociales en tiempo real.

Conclusiones Clave del Informe

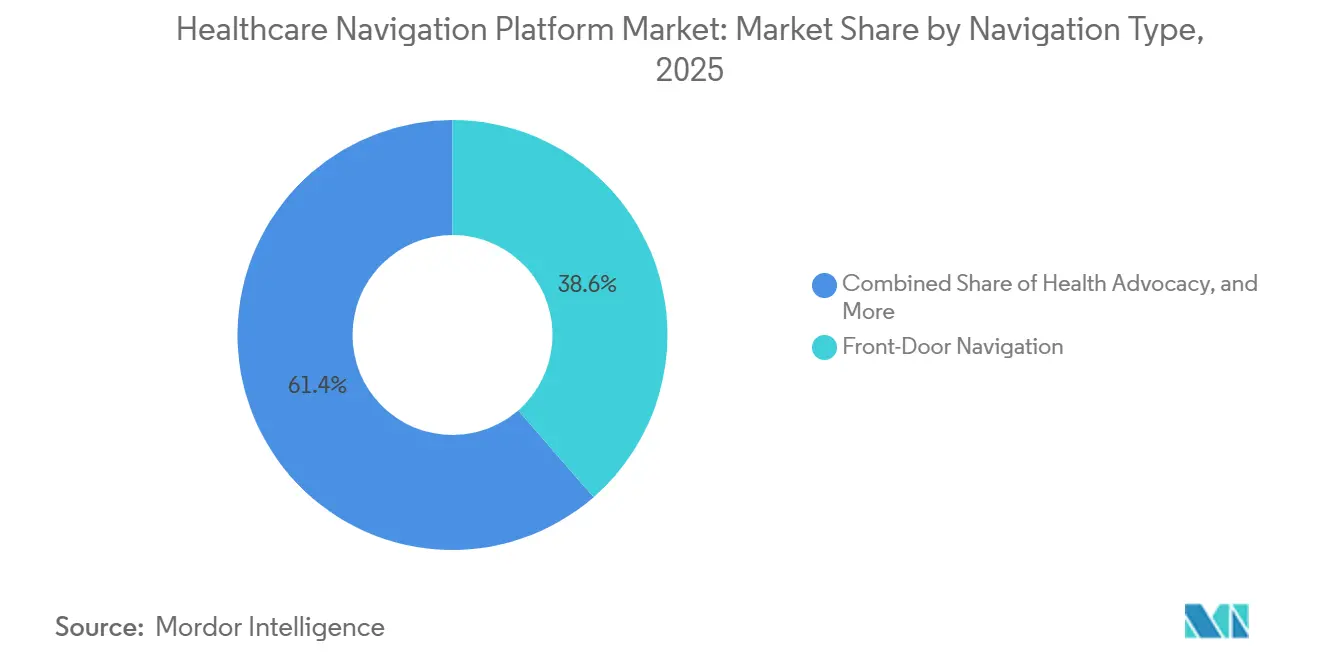

- Por tipo de navegación, la Navegación de Puerta de Entrada lideró con una participación de ingresos del 38,55% en 2025; se prevé que la Navegación Vertical Específica por Condición se expanda a una CAGR del 11,25% hasta 2031.

- Por modo de implementación, las soluciones Basadas en la Nube representaron el 69,23% de la participación del mercado de Plataformas de Navegación en Salud en 2025, mientras que la migración de instalaciones locales a la nube avanza a una CAGR del 10,15% hasta 2031.

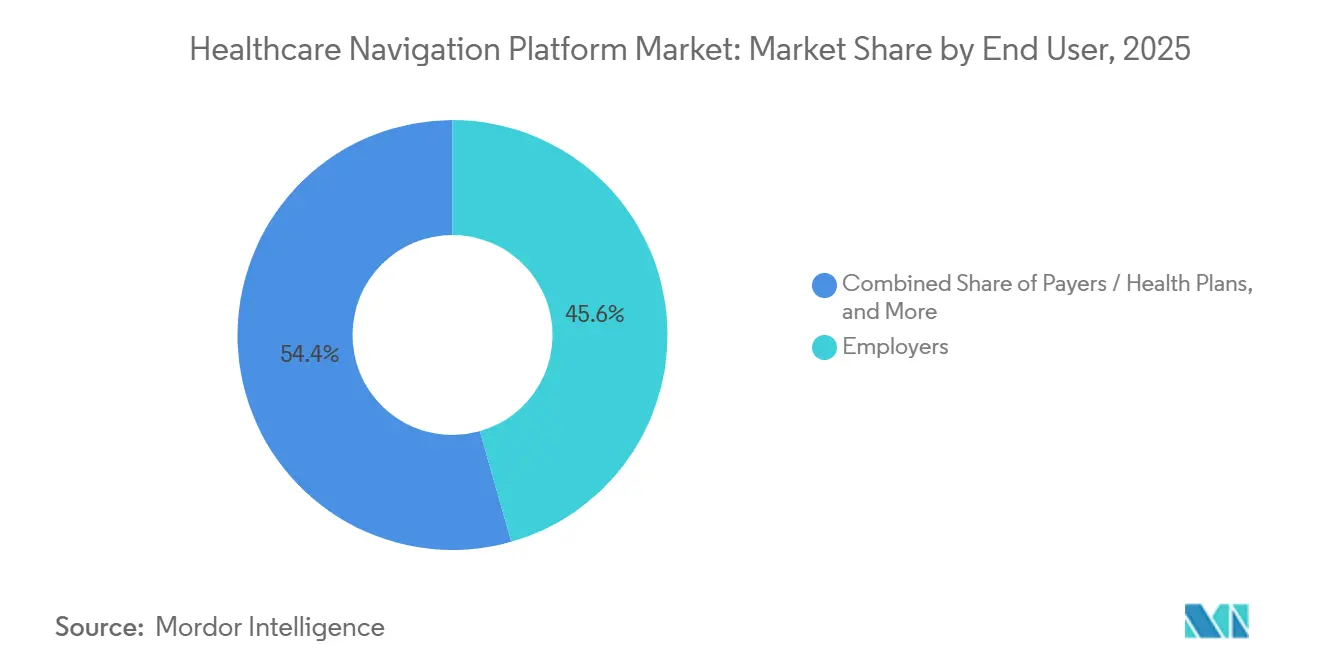

- Por usuario final, los empleadores representaron el 45,63% del mercado de Plataformas de Navegación en Salud en 2025, y los pagadores avanzan a una CAGR del 12,15% hasta 2031.

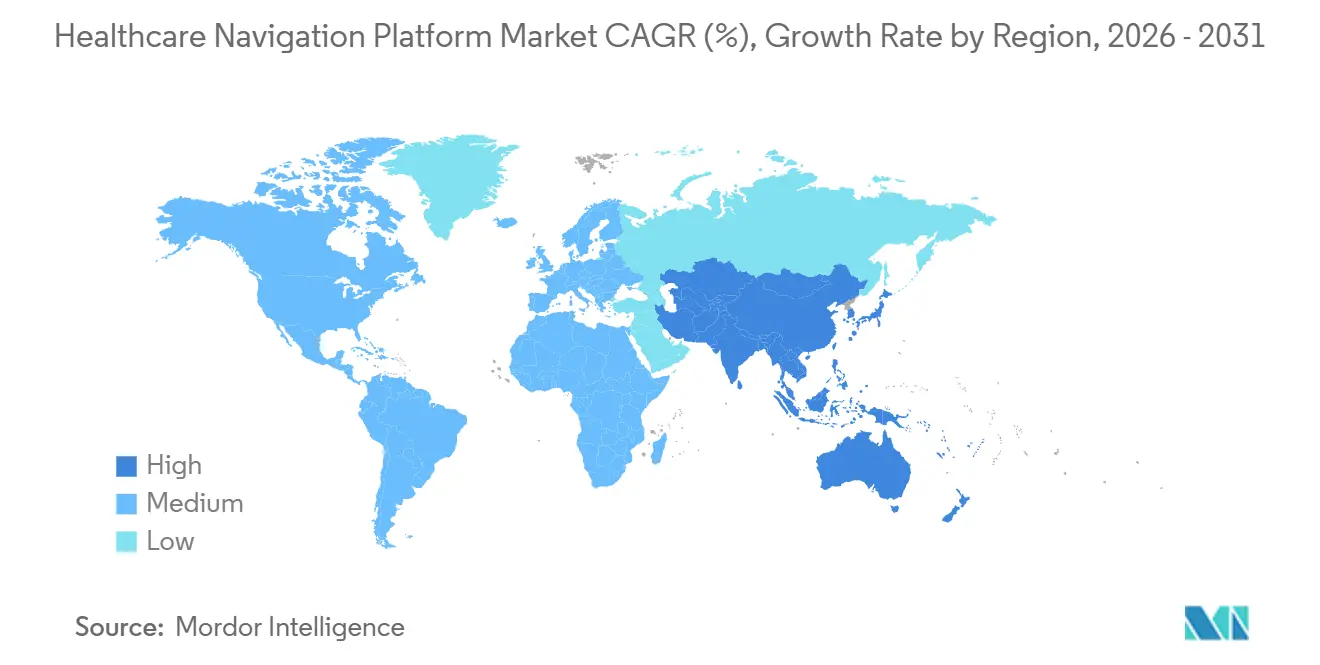

- Por geografía, América del Norte mantuvo una participación de ingresos del 45,25% en 2025; se prevé que Asia-Pacífico crezca a una CAGR del 12,82% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Plataformas de Navegación en Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de los Empleadores de Soluciones Integradas de Navegación de Beneficios | +1.8% | América del Norte, con adopción temprana en Europa Occidental | Mediano plazo (2-4 años) |

| Transición hacia Modelos de Atención Basados en Valor que Recompensan la Navegación Coordinada | +2.1% | Global, liderado por América del Norte; pilotos de APAC emergentes en Australia y Singapur | Largo plazo (≥ 4 años) |

| Impulso de los Pagadores hacia Experiencias de Puerta de Entrada Digital | +1.6% | América del Norte y la UE, en expansión hacia aseguradoras de salud de Oriente Medio | Corto plazo (≤ 2 años) |

| Personalización Impulsada por IA que Mejora el Compromiso | +1.4% | Global, con I+D concentrada en América del Norte y centros selectos de APAC | Mediano plazo (2-4 años) |

| Exenciones de Medicaid Estatales que Financian la Navegación para la Integración de Determinantes Sociales de la Salud | +0.9% | Estados Unidos (a nivel estatal), con paralelo internacional limitado | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de los Empleadores de Soluciones Integradas de Navegación de Beneficios

Los grandes empleadores estadounidenses han convertido la navegación integrada en un imperativo presupuestario. La encuesta del Business Group on Health de 2025 mostró que el 73% de los empleadores de gran tamaño contratan con un único proveedor de navegación, frente al 58% en 2023, porque las plataformas unificadas eliminan las orientaciones contradictorias entre los programas médicos, de farmacia y de salud mental[1]Business Group on Health, "Encuesta de Estrategia de Atención Médica para Grandes Empleadores 2025," BusinessGroupHealth.org. La encuesta de la Kaiser Family Foundation de 2025 reportó un gasto en derivaciones a especialistas un 12% menor para las empresas que implementan navegación integrada y un aumento de nueve puntos en la satisfacción de los miembros[2]Kaiser Family Foundation, "Encuesta de Beneficios de Salud para Empleadores 2025," KFF.org. Los empleadores del mercado medio con 500 a 5.000 empleados se están alineando ahora con este modelo a medida que los directores financieros exigen un retorno de inversión medible. La adopción de la navegación también se complementa con una estrategia más amplia de "beneficios como plataforma" que conecta a los gestores de beneficios farmacéuticos, proveedores de telemedicina y redes especializadas a través de un único punto de acceso. La consiguiente reducción de la proliferación de proveedores simplifica la contratación, facilita las auditorías de seguridad y mejora la interfaz de usuario, reforzando la trayectoria de crecimiento del mercado de Plataformas de Navegación en Salud.

Transición hacia Modelos de Atención Basados en Valor que Recompensan la Navegación Coordinada

Las organizaciones de atención responsable y los grupos de proveedores que asumen riesgos ahora tratan la navegación como un mecanismo para alcanzar los estándares de calidad. El CMS informó que las ACO que utilizan navegación redujeron las visitas a urgencias en un 14% y generaron bonificaciones promedio por ahorros compartidos de USD 1,8 millones en 2025. Un manual conjunto de la Asociación Médica Americana, AHIP y NAACOS subraya la importancia del intercambio de datos en tiempo real a través de plataformas de navegación para cerrar las brechas en la atención [3]Asociación Médica Americana et al., "Manual de Intercambio de Datos de Salud en la Atención Basada en Valor," AMA-Assn.org. El Commonwealth Fund documentó que los programas de Medicaid con navegación integrada aumentaron el seguimiento posparto en un 22% y mejoraron el control de HbA1c en un 17%[4]Commonwealth Fund, "Análisis de Medidas de Calidad de la Atención Administrada de Medicaid," CommonwealthFund.org. Australia, Singapur y otros sistemas de salud de Asia-Pacífico están pilotando pagos agrupados que recompensan a los médicos de cabecera por usar la navegación para reducir las imágenes diagnósticas duplicadas. Estas reformas de pago integran la navegación en la economía de la prestación de atención, sosteniendo la expansión del mercado de Plataformas de Navegación en Salud a largo plazo.

Impulso de los Pagadores hacia Experiencias de Puerta de Entrada Digital

Las aseguradoras comerciales y gubernamentales están integrando la navegación en sus aplicaciones móviles para proteger las calificaciones de estrellas, retener los contratos con empleadores y reducir la carga de los centros de llamadas. El estudio de miembros de J.D. Power de 2025 encontró ganancias de satisfacción de 87 puntos cuando los planes proporcionaron chatbots de IA y recomendaciones de atención personalizadas. Una encuesta de HealthEdge de 2024 mostró que el 68% de los pagadores han implementado o pilotado IA conversacional, con los primeros adoptantes reduciendo los contactos con el centro de llamadas en un 30% en seis meses. La metodología de calificación de estrellas ahora puntúa la capacidad de respuesta del canal digital, creando un incentivo inmediato. Los precedentes internacionales refuerzan la tendencia: la aplicación del NHS acumuló 35 millones de usuarios a finales de 2025, demostrando que las puertas de entrada digitales a gran escala pueden cambiar el comportamiento de los pacientes. En conjunto, estos factores mantienen alta la adopción del mercado de Plataformas de Navegación en Salud en el corto plazo.

Personalización Impulsada por IA que Mejora el Compromiso

La IA generativa permite a las plataformas analizar reclamaciones longitudinales, notas clínicas e indicadores de sentimiento para crear rutas de atención altamente relevantes. Un estudio de Nature Medicine de 2024 encontró que los miembros que recibieron sugerencias adaptadas por IA tenían un 26% más de probabilidades de completar los exámenes preventivos y un 19% menos de probabilidades de perder citas con especialistas. La investigación de Google Health sobre modelos de lenguaje de gran escala ajustados por médicos demostró una empatía casi humana en las respuestas a mensajes, lo que sugiere un soporte escalable y de alto contacto. Los ensayos aleatorizados de Stanford encontraron que los mensajes redactados por IA redujeron el tiempo de documentación clínica en 12 minutos por consulta, liberando capacidad para la atención compleja. Sin embargo, el monitoreo de seguridad sigue siendo vital, ya que un análisis de JAMA de 2024 señaló omisiones ocasionales de alertas críticas. A pesar de las advertencias, la IA continúa elevando las métricas de compromiso, impulsando la contribución a la CAGR del mercado de Plataformas de Navegación en Salud.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fuentes de Datos Fragmentadas que Limitan la Vista Única del Miembro | -1.2% | Global, agudo en América del Norte | Mediano plazo (2-4 años) |

| Preocupaciones de Privacidad sobre Datos de Comportamiento Longitudinal | -0.7% | América del Norte y la UE | Corto plazo (≤ 2 años) |

| Lenta Adopción de API de Registros Electrónicos de Salud entre Grupos de Proveedores de Tamaño Medio | -0.9% | América del Norte, con problemas similares en Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fuentes de Datos Fragmentadas que Limitan la Vista Única del Miembro

Los proveedores de navegación enfrentan silos de datos persistentes en los sistemas clínicos, de reclamaciones y de farmacia. Un estudio de JAMA de 2024 reportó tasas de error en la coincidencia de pacientes del 8,3% en los intercambios regionales de información de salud, lo que llevó a hospitalizaciones omitidas dentro de las recomendaciones de navegación. El informe de la ONC al Congreso de 2023 mostró que el 31% de los hospitales reportaron bloqueo de información, a menudo vinculado a proveedores de registros electrónicos de salud que cobran altas tarifas por API. Los entornos de múltiples pagadores intensifican la fragmentación, obligando a las plataformas a desarrollar motores de normalización propietarios que añaden latencia y costos. Los proveedores compensan mediante algoritmos de índice maestro de pacientes, pero el retraso socava el triaje en tiempo real y disminuye el valor percibido. Estos factores reducen 1,2 puntos porcentuales de la CAGR prevista del mercado de Plataformas de Navegación en Salud.

Preocupaciones de Privacidad sobre Datos de Comportamiento Longitudinal

Los miembros se preocupan de que los conocimientos de navegación sobre el uso de aplicaciones y el sentimiento puedan influir en la suscripción o ser vendidos. La actualización de 2024 de la SAMHSA al 42 CFR Parte 2 alineó el consentimiento para los trastornos por uso de sustancias con la HIPAA, pero los sistemas estatales de Medicaid aún aplican reglas más estrictas. Una encuesta del Consejo Nacional para el Bienestar Mental encontró que el 54% de los proveedores de salud conductual tenían incertidumbre sobre el cumplimiento al compartir datos con proveedores de navegación. Múltiples estados de EE. UU. promulgaron estatutos de privacidad en 2024-2025 que clasifican los datos de salud como sensibles y exigen consentimiento de inclusión voluntaria. El próximo Espacio Europeo de Datos de Salud endurecerá la limitación de propósito, desafiando las técnicas de elaboración de perfiles longitudinales. Estos vientos en contra recortan 0,7 puntos porcentuales del crecimiento del mercado de plataformas de navegación en salud.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Navegación: Los Segmentos Verticales Capturan Cohortes de Alto Costo

Se proyecta que la Navegación Vertical Específica por Condición crezca a una CAGR del 11,25% entre 2026 y 2031, muy por encima del promedio del mercado de Plataformas de Navegación en Salud. La Navegación de Puerta de Entrada aún generó los mayores ingresos en 2025, con una participación del 38,55%, sirviendo como la capa inicial de triaje que guía a los miembros hacia beneficios, directorios o atención urgente virtual. Los programas de oncología y musculoesqueléticos impulsan el crecimiento vertical al agrupar la coordinación de la atención, el acceso a segundas opiniones y herramientas de transparencia de costos que influyen directamente en las decisiones de alto costo. Un estudio de 2024 del Journal of Managed Care & Specialty Pharmacy encontró que la navegación oncológica redujo los costos totales de atención en un 21% en comparación con cohortes emparejadas. Los proveedores de navegación vertical también integran módulos de salud conductual, diabetes y atención materna, lo que reduce la fuga de derivaciones para los pagadores. El crecimiento de la Navegación de Puerta de Entrada se está moderando a medida que los pagadores integran verificadores básicos de síntomas directamente en sus aplicaciones móviles de primera parte, comprimiendo los contratos de proveedores independientes. La Navegación General, centrada en consultas de beneficios, enfrenta la comoditización; los proveedores de registros electrónicos de salud ahora agrupan características similares. La navegación musculoesquelética tiene una fuerte demanda entre los empleadores, con Hinge Health reportando una caída del 32% en las tasas de cirugía ortopédica entre los miembros comprometidos. La navegación de salud conductual gana impulso a medida que se refuerza la aplicación de la paridad y los pagadores integran la salud mental con el manejo de enfermedades crónicas, logrando tasas de seguimiento un 19% más altas después del alta psiquiátrica.

La tracción vertical continua eleva las métricas de compromiso a medida que los pacientes reciben orientación específica por condición, redes de proveedores seleccionadas y contenido de terapia digital personalizado. Los empleadores citan un retorno de inversión medible cuando mejoran la evitación quirúrgica y la adherencia a la medicación. Los pagadores aprecian los paneles de informes integrados que se alimentan directamente en los análisis de contratos basados en valor. A medida que la adopción escala, se proyecta que la contribución del segmento al tamaño del mercado de Plataformas de Navegación en Salud aumente de manera constante, mientras que las soluciones generalistas se estancan. Para los proveedores, la amplitud de la cartera en múltiples segmentos verticales clínicos ha surgido como un diferenciador competitivo que atrae grandes contratos de múltiples pagadores y oportunidades de expansión internacional.

Por Modo de Implementación: La Nube Pasa de Ventaja a Estándar

Las implementaciones Basadas en la Nube representaron el 69,23% de la participación de mercado en 2025 y se prevé que crezcan a una CAGR del 10,15% hasta 2031, reflejando la economía del cómputo elástico y las arquitecturas de API nativas. Los precios por suscripción alinean los incentivos del proveedor con el compromiso activo de los miembros, reduciendo las grandes tarifas de licencia iniciales típicas de los contratos en sitio. Los entornos en la nube permiten lanzamientos de funciones semanales, parches de seguridad automáticos e integración rápida de capacidades de IA generativa, como verificaciones de beneficios en tiempo real o chatbots de programación de citas. Un estudio de HIMSS de 2024 señaló que el 71% de los sistemas de salud planeaban al menos una migración importante a la nube en 24 meses, con la coordinación de la atención clasificada como el principal caso de uso.

Las implementaciones en sitio persisten entre los sistemas de proveedores reacios al riesgo y las agencias federales sujetas a reglas de residencia de datos. El Departamento de Asuntos de Veteranos de EE. UU. continúa alojando internamente su pila de portal de pacientes debido a las restricciones de FedRAMP que afectan a 9 millones de usuarios. Los modelos híbridos ganan terreno en Europa, donde las plataformas alojan las capas orientadas a los miembros en nubes regionales mientras almacenan los datos clínicos en servidores locales para cumplir con los requisitos del RGPD. La seguridad sigue siendo un factor determinante; una encuesta de HealthEdge de 2024 mostró que el 48% de los pagadores citaban el riesgo de ransomware como una barrera para la migración completa a la nube. A pesar de los obstáculos, el continuo giro hacia la nube ampliará el tamaño del mercado de Plataformas de Navegación en Salud entre los actores de suscripción, mientras que la participación heredada en sitio disminuye.

Por Usuario Final: Los Pagadores se Aceleran bajo la Presión de las Calificaciones de Estrellas

Los empleadores representaron el 45,63% de los ingresos en 2025, reflejando la adopción temprana y los esfuerzos continuos para reducir la fuga de atención especializada. El crecimiento ha comenzado a estabilizarse a medida que las grandes empresas ya han contratado con proveedores, dejando brechas de penetración principalmente en el mercado medio. Los pagadores y planes de salud son el segmento de más rápido crecimiento, proyectado para crecer a una CAGR del 12,15% hasta 2031, impulsado por las Calificaciones de Estrellas del CMS que recompensan la experiencia del miembro y el cierre de brechas en la atención. La adopción por parte de los pagadores también aumenta porque la navegación puede dirigir a los miembros hacia instalaciones dentro de la red, mejorando las razones de pérdida médica. Los programas gubernamentales están exigiendo sistemas de apoyo a los beneficiarios que reflejen los beneficios del empleador, añadiendo impulso regulatorio en los planes de Medicaid y Medicare Advantage.

La adopción por parte de los proveedores se rezaga debido a presupuestos de capital más ajustados y la complejidad de la integración, aunque los contratos de pago basados en valor empujan a los hospitales a implementar navegación a nivel empresarial. Una encuesta de la Asociación Americana de Hospitales de 2024 reportó un despliegue del 29% a nivel de sistema, con las instalaciones restantes empleando soluciones puntuales departamentales. Los modelos directos al consumidor siguen siendo un nicho, aunque algunos proveedores pilotan aplicaciones freemium monetizadas a través de tarifas de derivación o asociaciones farmacéuticas. En general, el impulso de los pagadores está destinado a elevar sustancialmente su participación en el mercado de Plataformas de Navegación en Salud a lo largo del horizonte de pronóstico.

Análisis Geográfico

América del Norte mantuvo una participación del 45,25% en 2025, respaldada por el autoseguro maduro de los empleadores, la intensa competencia entre pagadores y la avanzada penetración de registros electrónicos de salud. El crecimiento se modera a medida que los grandes empleadores y los pagadores nacionales se acercan a la saturación, y la expansión futura depende de la penetración en el mercado medio de empleadores más los requisitos de atención administrada de Medicaid. Las reglas del CMS que elevan las métricas de compromiso digital mantienen a la región a la vanguardia en funcionalidad, mientras que las exenciones estatales de Medicaid 1115 financian pilotos de navegación de determinantes sociales en Carolina del Norte, Oregón y California, proporcionando apoyo presupuestario.

Asia-Pacífico ofrece la CAGR más alta con un 12,82% hasta 2031, impulsada por mandatos de salud digital a gran escala. La Misión Digital Ayushman Bharat de India alcanzó 500 millones de registros a finales de 2025, creando una columna vertebral de identificación de salud nacional que los proveedores de navegación pueden aprovechar para datos de reclamaciones y clínicos. Las regulaciones revisadas de Hospitales de Internet de China aclaran el reembolso, lo que lleva a las aseguradoras y sistemas de salud a implementar portales de navegación centrados en el paciente. Australia y Japón financian programas de telesalud y monitoreo remoto que incluyen funciones de navegación, y las grandes empresas tecnológicas regionales se asocian con aseguradoras para agrupar el triaje basado en chat dentro de las aplicaciones de mensajería.

Europa muestra un crecimiento de un solo dígito medio. La aplicación del NHS del Reino Unido actúa como una puerta de entrada de facto para 35 millones de usuarios, aunque la integración incompleta de los registros electrónicos de salud hospitalarios limita la navegación longitudinal. La Ley de Atención Médica Digital de Alemania agiliza las aplicaciones digitales reembolsables, y 58 soluciones DiGA fueron aprobadas a mediados de 2025, varias de las cuales integran capas de navegación. Francia pilota portales de navegación regionales para reducir la carga de trabajo de los médicos de cabecera y los cuellos de botella en las citas. El RGPD impulsa arquitecturas de alojamiento híbrido, dando forma a las opciones de implementación de los proveedores.

Oriente Medio y África, junto con América del Sur, siguen siendo mercados emergentes. Las aseguradoras privadas en los estados del Consejo de Cooperación del Golfo integran la navegación para diferenciar los productos de grupos de empleadores, mientras que los sistemas públicos se rezagan ante las brechas de infraestructura. Brasil lanzó una plataforma nacional de telemedicina en 2024 para atender a pacientes rurales y las aseguradoras privadas superponen la navegación para desviar a los miembros de las salas de urgencias. Estas regiones exhiben un alto potencial a largo plazo una vez que mejore la interoperabilidad, añadiendo opcionalidad para los proveedores que buscan ventaja de primer movimiento en paisajes menos competitivos.

Panorama Competitivo

El mercado de Plataformas de Navegación en Salud está moderadamente fragmentado. Ningún actor tiene dominio porque los segmentos de compradores varían según el tamaño del empleador, la profundidad de integración del pagador y el entorno de registros electrónicos de salud del proveedor. Las plataformas horizontales como Quantum Health abordan a empleadores, pagadores y proveedores a través de una pila unificada. Los especialistas verticales como Hinge Health se centran en la atención musculoesquelética, mientras que las soluciones integradas de proveedores de registros electrónicos de salud como Epic Systems integran la navegación directamente en los flujos de trabajo clínicos.

Las declaraciones 10-K presentadas públicamente revelan que los proveedores de múltiples segmentos logran márgenes brutos un 22% más altos que sus pares de un solo segmento porque los costos de I+D de la plataforma se amortizan en bases de ingresos más grandes. Las plataformas propiedad de pagadores están creciendo a medida que las aseguradoras prefieren el control de extremo a extremo sobre los datos y la experiencia del miembro. Las empresas emergentes de IA generativa desafían a los titulares con interfaces de chat de bajo costo que pueden ser etiquetadas en blanco por pagadores o empleadores.

La diferenciación tecnológica depende de la amplitud de la API, la puntuación de riesgo impulsada por IA y los paneles de atribución de resultados. Los proveedores que presentan patentes relacionadas con IA aumentaron un 37% interanual en 2024, señalando una carrera armamentista algorítmica. Las capacidades de interoperabilidad siguen siendo un eje competitivo clave. Las plataformas capaces de normalizar flujos de datos FHIR y no FHIR en un único registro de miembro ganan contratos donde los sistemas de salud aún ejecutan múltiples instancias de registros electrónicos de salud. Los modelos de precios están cambiando hacia tarifas basadas en rendimiento vinculadas a costos evitados o métricas de calidad, ejerciendo presión sobre los proveedores que no pueden demostrar retorno de inversión.

La presión de consolidación del mercado es visible en acuerdos recientes. Quantum Health adquirió Embold Health a principios de 2025 para incorporar análisis de calidad de proveedores internamente y lanzó Care Finder más tarde ese año. Bamboo Health introdujo Bamboo Bridge en diciembre de 2025, añadiendo navegación de salud conductual a su plataforma de inteligencia en tiempo real. Los proveedores de registros electrónicos de salud continúan lanzando módulos de navegación gratuitos, presionando a los proveedores independientes en precio. Sin embargo, existe espacio en blanco en los planes de atención administrada de Medicaid, empleadores del mercado medio y contratos gubernamentales de Asia-Pacífico, lo que sugiere una oportunidad sostenida para los actores diferenciados.

Líderes de la Industria de Plataformas de Navegación en Salud

Accolade

Brightside Health

Buoy Health

Castlight Health

Quantum Health

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Bamboo Health lanzó Bamboo Bridge, una plataforma de navegación de salud conductual habilitada por IA para pacientes de alta necesidad, integrando redes de proveedores seleccionadas y navegadores expertos.

- Septiembre de 2025: Quantum Health extendió Care Finder de Embold Health a todos los clientes, mejorando su suite de navegación con capacidades integradas de búsqueda de calidad de proveedores.

Alcance del Informe Global del Mercado de Plataformas de Navegación en Salud

Según el alcance del informe, las plataformas de navegación en salud son soluciones digitales diseñadas para guiar a pacientes, cuidadores y empleadores a través del complejo sistema de salud. Integran beneficios, redes de proveedores, transparencia de costos y soporte personalizado para ayudar a los usuarios a tomar decisiones informadas sobre la atención. Al combinar tecnología con asistencia humana, estas plataformas mejoran el acceso, reducen la carga administrativa y mejoran la experiencia general del paciente.

La segmentación del mercado de plataformas de navegación en salud incluye tipo de navegación, modo de implementación, usuario final y geografía. Por tipo de navegación, el mercado se segmenta en navegación de puerta de entrada, defensa de la salud, navegación vertical específica por condición y navegación general. Por modo de implementación, el mercado se segmenta en basado en la nube y en sitio. Por usuario final, el mercado se segmenta en empleadores, pagadores/planes de salud, proveedores/sistemas de salud, programas gubernamentales y públicos, e individuos/directos al consumidor. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias del mercado para 17 países en las principales regiones del mundo. El informe ofrece el valor de mercado (en USD) para los segmentos anteriores.

| Navegación de Puerta de Entrada |

| Defensa de la Salud |

| Navegación Vertical Específica por Condición |

| Navegación General |

| Basado en la Nube |

| En Sitio |

| Empleadores |

| Pagadores / Planes de Salud |

| Proveedores / Sistemas de Salud |

| Programas Gubernamentales y Públicos |

| Individuos / Directo al Consumidor |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Navegación | Navegación de Puerta de Entrada | |

| Defensa de la Salud | ||

| Navegación Vertical Específica por Condición | ||

| Navegación General | ||

| Por Modo de Implementación | Basado en la Nube | |

| En Sitio | ||

| Por Usuario Final | Empleadores | |

| Pagadores / Planes de Salud | ||

| Proveedores / Sistemas de Salud | ||

| Programas Gubernamentales y Públicos | ||

| Individuos / Directo al Consumidor | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración de 2026 para las soluciones de Plataformas de Navegación en Salud?

El tamaño del mercado de Plataformas de Navegación en Salud es de USD 12,25 mil millones en 2026.

¿A qué velocidad se espera que el sector se expanda hasta 2031?

Se proyecta que los ingresos alcancen USD 17,61 mil millones en 2031, lo que implica una CAGR del 7,52%.

¿Qué tipo de navegación está creciendo más rápido?

Se prevé que la Navegación Vertical Específica por Condición alcance una CAGR del 11,25% entre 2026 y 2031.

¿Por qué los pagadores están invirtiendo fuertemente en plataformas de navegación?

Las Calificaciones de Estrellas del CMS y los contratos basados en valor recompensan la experiencia del miembro y el cierre de brechas en la atención, haciendo que la navegación sea esencial.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico lidera con una CAGR proyectada del 12,82% hasta 2031, impulsada por mandatos nacionales de salud digital.

¿Qué modelo de implementación domina los nuevos contratos?

Las plataformas basadas en la nube representaron el 69,23% de la participación en 2025 y continúan expandiéndose debido al escalado elástico y el lanzamiento rápido de funciones.

Última actualización de la página el: