Tamaño y Participación del Mercado de Software de Gestión de Derivaciones de Pacientes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

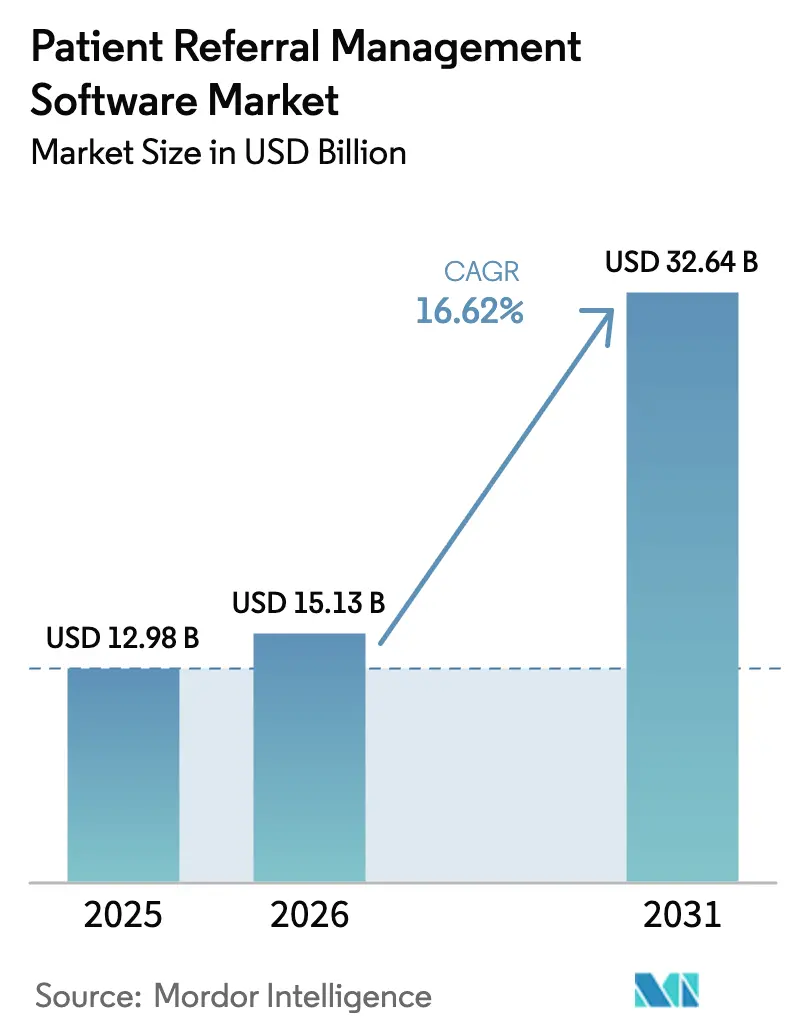

| Tamaño del Mercado (2026) | 15.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión de Derivaciones de Pacientes por Mordor Intelligence

El tamaño del mercado de software de gestión de derivaciones de pacientes fue valorado en USD 12,98 mil millones en 2025 y se estima que crecerá desde USD 15,13 mil millones en 2026 hasta alcanzar USD 32,64 mil millones en 2031, a una CAGR del 16,62% durante el período de pronóstico (2026-2031). La fuerte demanda de una coordinación asistencial más eficiente, las normas obligatorias de interoperabilidad y la rápida digitalización de los sistemas de salud sustentan esta expansión. Los programas de transformación digital que incorporan enrutamiento mediante inteligencia artificial e intercambio de datos en tiempo real han comenzado a reducir el desperdicio administrativo, mientras que la creciente prevalencia de enfermedades crónicas mantiene las derivaciones a especialistas en una pronunciada curva ascendente. Los proveedores consideran el software moderno de derivaciones como un requisito fundamental para los contratos basados en valor que vinculan el reembolso a los resultados. La intensidad competitiva se mantiene moderada, ya que las plataformas de historia clínica electrónica establecidas defienden sus bases instaladas frente a nuevos participantes ágiles impulsados por inteligencia artificial.

Conclusiones Clave del Informe

- Por modo de entrega, las plataformas basadas en web y nube representaron el 79,10% de los ingresos de 2025 y se están expandiendo a la CAGR general del 16,62% del mercado de software de gestión de derivaciones de pacientes hasta 2031.

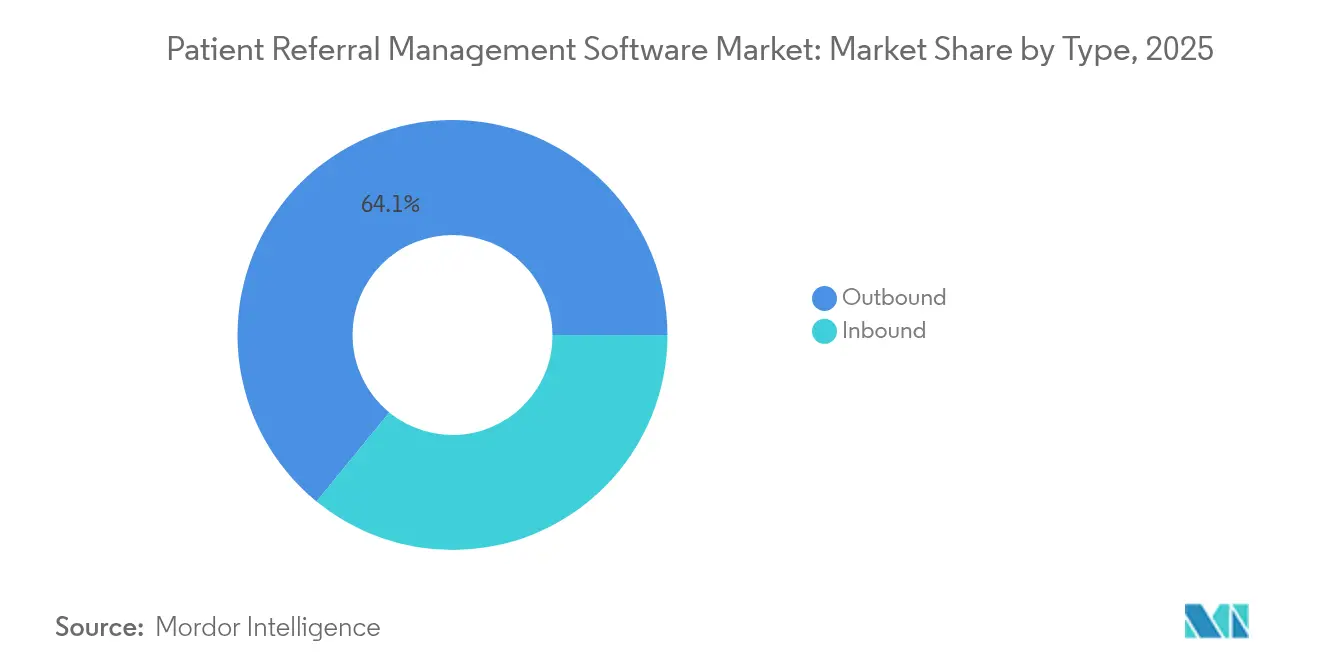

- Por tipo de derivación, los flujos de trabajo salientes representaron el 64,10% del tamaño del mercado de software de gestión de derivaciones de pacientes en 2025 y avanzan a una CAGR del 17,98% hasta 2031.

- Por componente, el software representó el 71,80% de los ingresos y está creciendo a una CAGR del 18,74%, lo que pone de relieve la demanda de conjuntos digitales estrechamente integrados.

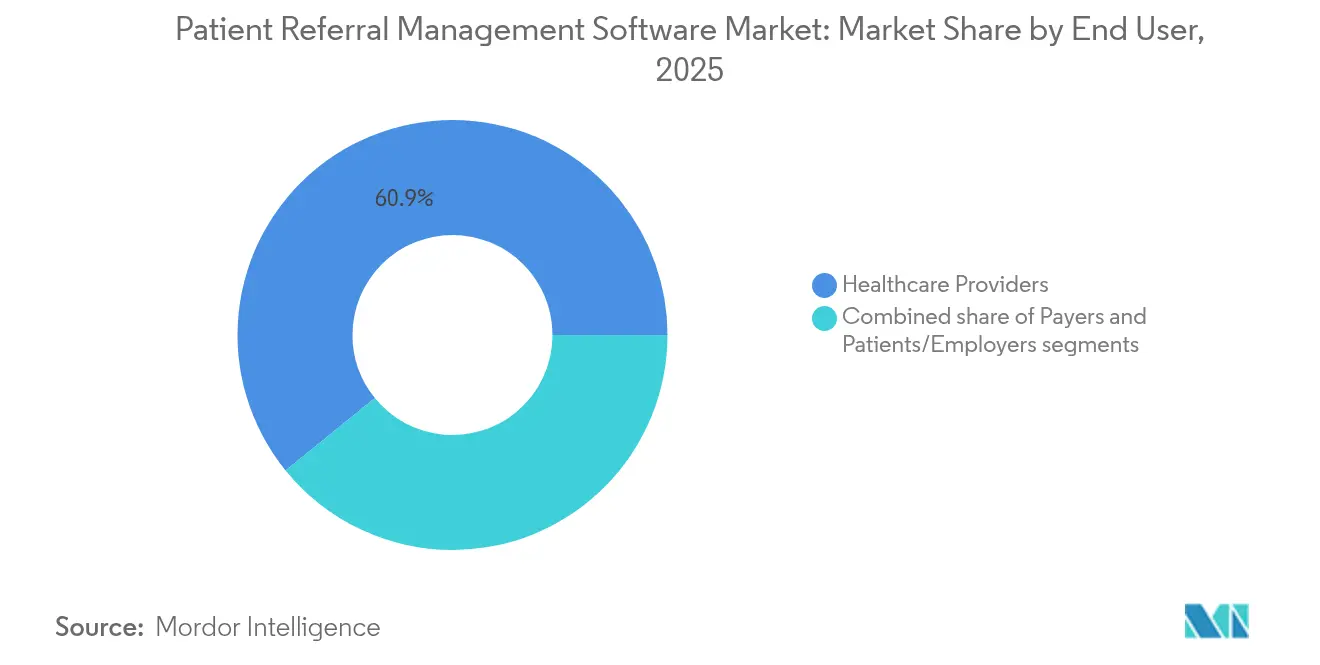

- Por usuario final, los proveedores de atención médica lideraron con una participación del 60,85% en 2025, mientras que el segmento de pacientes/empleadores registra la CAGR más rápida del 18,92% a medida que proliferan las herramientas centradas en el consumidor.

- Por especialidad de derivación, la atención especializada capturó una participación del 56,20%, mientras que las derivaciones de rehabilitación y atención domiciliaria registran la CAGR más alta del 18,15% durante el período de pronóstico.

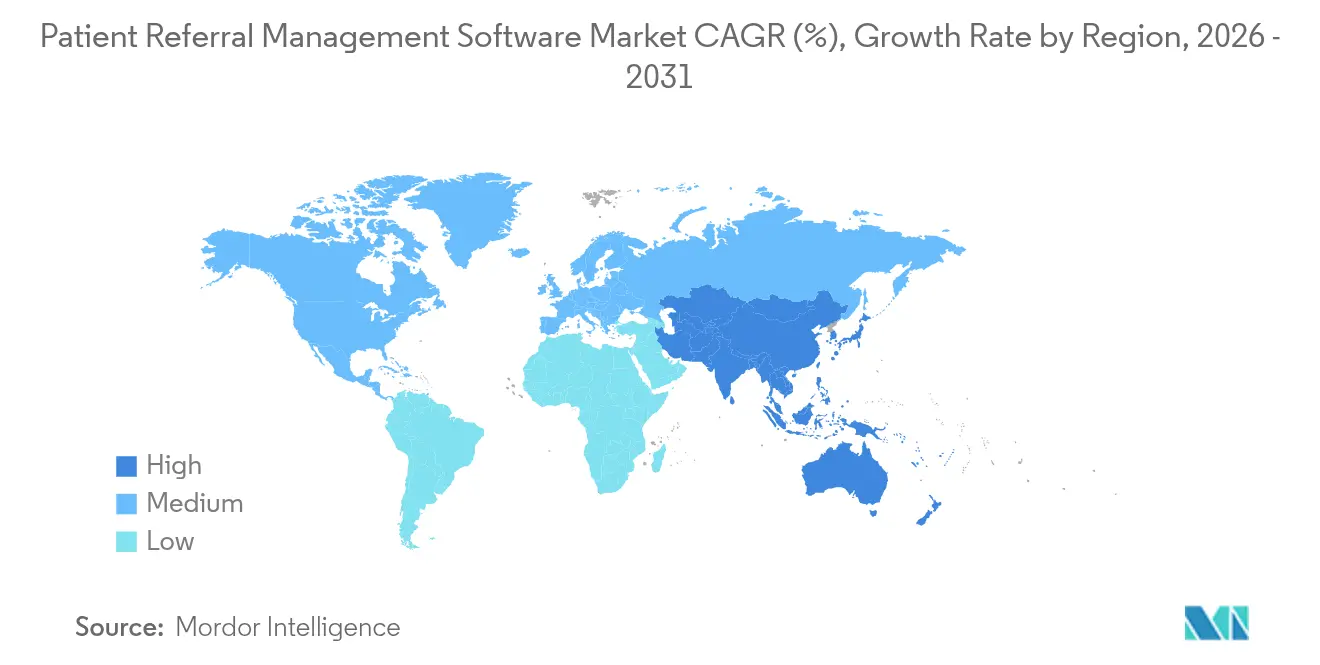

- Por geografía, América del Norte retuvo el 43,20% del gasto global en 2025, mientras que Asia-Pacífico ofrece la CAGR más rápida del 17,12% impulsada por proyectos piloto de atención primaria virtual e incentivos de tecnología de la información para pagadores.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software de Gestión de Derivaciones de Pacientes

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la transformación digital de la atención médica | +3.2% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Mayor enfoque en la eficiencia de la coordinación asistencial | +2.8% | Global, especialmente Estados Unidos | Corto plazo (≤2 años) |

| Creciente prevalencia de enfermedades crónicas que requieren derivaciones a especialistas | +2.1% | Global, mayor en economías con población envejecida | Largo plazo (≥4 años) |

| Expansión de los ecosistemas de telesalud y atención virtual | +1.9% | América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Mayor énfasis en la atención basada en valor y el seguimiento de resultados | +1.7% | América del Norte, en expansión hacia Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para el intercambio de información de salud | +1.4% | América del Norte y Europa | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Transformación Digital de la Atención Médica

La dirección de hospitales y clínicas continúa invirtiendo en la automatización de derivaciones, con Alemania asignando por sí sola más de USD 4 mil millones en virtud de la Ley de Futuro Hospitalario para modernizar la infraestructura digital. Epic Systems introdujo más de 100 funciones de inteligencia artificial en 2024 que enrutan las derivaciones automáticamente y muestran la disponibilidad de especialistas sin necesidad de búsqueda manual. Los datos históricos muestran que el 45% de los pacientes derivados no asistieron a sus citas, una brecha que ahora se está cerrando gracias a que las herramientas de inteligencia artificial envían recordatorios automatizados y permiten el triaje virtual. Los hospitales que implementan conjuntos digitales completos reportan reducciones del 20% en reingresos y un 30% menos de gastos administrativos. Los sistemas de salud consideran, por tanto, las plataformas de derivación de extremo a extremo como fundamentales para mejorar las puntuaciones de calidad en los programas de reembolso basados en valor.

Mayor Enfoque en la Eficiencia de la Coordinación Asistencial

El Programa de Ahorro Compartido de Medicare se amplió en enero de 2025 para cubrir al 53,4% de los beneficiarios del Medicare Tradicional dentro de acuerdos de atención responsable. Estos incentivos financieros presionan a los proveedores para eliminar los intercambios por fax que ralentizan el acceso de los pacientes. Las plataformas modernas integran la verificación de seguros, la programación en tiempo real y el apoyo a la toma de decisiones clínicas en un único flujo de trabajo. El motor de inteligencia artificial de Luma Health, por ejemplo, redujo los tiempos de procesamiento manual de faxes a segundos y activó recordatorios automáticos que reducen la fuga hacia sistemas competidores. La funcionalidad de circuito cerrado también acelera el diagnóstico y aumenta la satisfacción de los médicos derivantes, convirtiendo la eficiencia en una palanca estratégica directa.

Creciente Prevalencia de Enfermedades Crónicas que Requieren Derivaciones a Especialistas

Las vías de atención integrada para la diabetes y las enfermedades cardiovasculares dependen ahora de una coordinación sofisticada de derivaciones, ya que los equipos multidisciplinarios gestionan los planes terapéuticos a largo plazo. Los datos franceses muestran que el 76% de los médicos de cabecera deriva con poca frecuencia a los pacientes diabéticos a especialistas debido a las largas colas, lo que subraya la necesidad no satisfecha. Los ensayos de tele-rehabilitación para pacientes con insuficiencia cardíaca ofrecieron resultados clínicos equivalentes a los programas presenciales, demostrando que el seguimiento remoto puede integrarse sin problemas en las plataformas de derivación. Los sistemas que incorporan la estratificación del riesgo en las listas de derivación reportan ahora niveles de HbA1c más bajos en las poblaciones inscritas. A medida que el envejecimiento de la población incrementa la incidencia de enfermedades crónicas, la gestión escalable de derivaciones se vuelve crítica para controlar los costos a largo plazo.

Expansión de los Ecosistemas de Telesalud y Atención Virtual

Casi el 20% de las consultas de medicina general en Australia se realizaron de forma remota en 2024, ahorrando tiempo de desplazamiento y manteniendo la calidad estable[1]Comisión de Productividad, "Avance de los servicios de telesalud," pc.gov.au. Los servicios de urgencias han comenzado a utilizar el procesamiento del lenguaje natural para redirigir los casos de baja complejidad a centros de atención urgente, logrando un cumplimiento del 84,1% y reduciendo la congestión. El modelo piloto chino de médico de familia basado en internet vincula ahora las historias clínicas electrónicas con teleconsultas y programación de derivaciones, aliviando la presión sobre los hospitales urbanos. La prescripción desde dispositivos móviles dentro de las historias clínicas electrónicas permite a los médicos monitorear los signos vitales de forma remota y recibir alertas automatizadas cuando se superan los umbrales. Estos avances amplían los puntos de entrada al mercado de software de gestión de derivaciones de pacientes y crean nuevas vías que deben coordinarse junto con los servicios presenciales tradicionales.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos de interoperabilidad con los sistemas heredados de tecnología de la información en salud | -2.3% | Global, agudo en mercados fragmentados | Mediano plazo (2-4 años) |

| Cargas de cumplimiento en materia de seguridad de datos y privacidad | -1.8% | Global, más estricto en la Unión Europea y Estados Unidos | Corto plazo (≤2 años) |

| Restricciones presupuestarias entre proveedores pequeños y rurales | -1.5% | Regiones rurales a nivel mundial | Corto plazo (≤2 años) |

| Resistencia organizacional al cambio en los flujos de trabajo | -1.2% | Global, en entornos de múltiples proveedores | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos de Interoperabilidad con los Sistemas Heredados de Tecnología de la Información en Salud

Los silos de tecnología de la información heredada dificultan el flujo fluido de datos de derivación cuando las plataformas no pueden consumir estándares como HL7 FHIR. Las instalaciones rurales en Estados Unidos muestran solo un 64% de adopción de historias clínicas electrónicas frente al 74% en los centros urbanos, lo que amplía las brechas digitales que obstaculizan las transiciones de pacientes. Los centros oncológicos de múltiples sedes en los Países Bajos identificaron 95 problemas de interfaz en los enlaces DICOM y HL7, lo que ilustra la complejidad de la integración[2]IOP Publishing, "Problemas de interoperabilidad en oncología de múltiples sedes," iopscience.iop.org. Los proveedores se enfrentan, por tanto, a elevados costos de integración que a menudo superan los ciclos presupuestarios anuales, lo que ralentiza la implementación de plataformas y modera el impulso de crecimiento a corto plazo.

Cargas de Cumplimiento en Materia de Seguridad de Datos y Privacidad

La próxima actualización de la Norma de Seguridad HIPAA de 2025 requerirá análisis de riesgo anuales, con un costo total estimado para el primer año de USD 9 mil millones para los proveedores estadounidenses[3]Asociación Nacional de Condados, "Impacto en los costos de la Norma de Seguridad HIPAA," naco.org. Los módulos de inteligencia artificial integrados en los flujos de trabajo de derivación deben navegar por complejas rutinas de desidentificación y estándares más exigentes para los contratos con proveedores. La Ley de Curas del Siglo XXI introduce desincentivos económicos para el bloqueo de información, lo que refuerza aún más la supervisión del cumplimiento. Las prácticas más pequeñas que carecen de equipos de seguridad dedicados pueden aplazar los proyectos avanzados de derivación, lo que podría ampliar la brecha digital entre los distintos niveles de proveedores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Énfasis Estratégico en la Coordinación Saliente

Las derivaciones salientes representaron el 64,10% de la participación del mercado de software de gestión de derivaciones de pacientes en 2025, y se prevé que el segmento registre una CAGR del 17,98%, convirtiéndolo en el motor de crecimiento fundamental dentro del mercado de software de gestión de derivaciones de pacientes. Los proveedores aprovechan los flujos de trabajo salientes para mantener la visibilidad sobre los recorridos de los pacientes y alinear a los especialistas con las métricas de calidad basadas en valor. Los directorios de proveedores habilitados con inteligencia artificial ofrecen recomendaciones de coincidencia en tiempo real, reduciendo la fuga y acelerando las citas.

Las derivaciones entrantes sirven a grupos de especialidades que buscan maximizar la capacidad mediante el triaje automatizado. Las plataformas modernas clasifican las solicitudes entrantes por urgencia clínica y adecuación al seguro, aumentando la utilización sin sobrecargar la agenda. Los sistemas de salud reportan que la orquestación bidireccional equilibrada reduce las tasas de inasistencia y aumenta la satisfacción de los médicos derivantes. En conjunto, estas dinámicas mantienen la innovación basada en el tipo en el centro del mercado más amplio de software de gestión de derivaciones de pacientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Adopción Centrada en el Software

Las aplicaciones de software representaron el 71,80% de los ingresos en 2025, lo que refleja la decidida migración de los proveedores hacia plataformas configurables que se superponen a las historias clínicas electrónicas empresariales. Se proyecta que este segmento se expanda a una tasa del 18,74% hasta 2031, reforzando su ventaja estructural dentro del mercado de software de gestión de derivaciones de pacientes. Los sistemas de salud prefieren módulos de inicio de sesión único que integran la programación, la autorización previa y el análisis en una misma pantalla.

Los servicios —incluida la implementación, la gestión del cambio y la formación— escalan en paralelo con la implementación del software. Los proveedores a menudo rediseñan los flujos de trabajo clínicos y forman equipos multidisciplinarios durante las fases de puesta en marcha. Aunque la participación de los servicios es menor, sigue siendo indispensable para convertir las adquisiciones de licencias en mejoras de rendimiento medibles. La combinación de software y servicios subraya, por tanto, la orientación hacia plataformas del mercado de software de gestión de derivaciones de pacientes.

Por Modo de Entrega: Aceleración en la Nube

Las implementaciones web y en la nube captaron el 79,10% del gasto total en 2025, lo que demuestra que la escalabilidad, las actualizaciones en tiempo real y la facilidad de integración superan las preocupaciones sobre el alojamiento fuera de las instalaciones. Los proveedores impulsan actualizaciones frecuentes que mejoran la coincidencia mediante inteligencia artificial y el enrutamiento de telesalud sin tiempo de inactividad, un beneficio difícil de replicar en servidores locales; la entrega en la nube ancla, por tanto, la porción más significativa de la participación del mercado de software de gestión de derivaciones de pacientes.

Los sistemas locales persisten en hospitales gubernamentales y centros académicos que deben cumplir estrictas normas de soberanía de datos. Las arquitecturas híbridas, en las que las imágenes sensibles permanecen en las instalaciones mientras los metadatos de derivación residen en la nube, ofrecen una vía de transición. A medida que más reguladores aprueban marcos de nube seguros, las barreras de adopción continúan erosionándose, reforzando el dominio del Software como Servicio en el mercado de software de gestión de derivaciones de pacientes.

Por Usuario Final: Los Proveedores Siguen Dominando pero los Segmentos de Consumidores Crecen con Fuerza

Los hospitales, las redes de prestación integrada y las clínicas especializadas generaron el 60,85% de los ingresos de 2025, confirmando que las organizaciones clínicas siguen siendo el centro de la toma de decisiones sobre derivaciones. Los contratos de riesgo complejos hacen que la visibilidad de extremo a extremo sea una necesidad operativa.

Los pacientes y los empleadores, aunque más pequeños hoy en día, exhiben una CAGR del 18,92% y representan una frontera de demanda fundamental. Los programas de navegación para empleadores ahora proporcionan al personal portales de derivación de autoservicio que muestran métricas de costo y calidad. Los pagadores también financian tecnologías de derivación para garantizar la adecuación de la red y controlar el gasto fuera de la red. Esta diversificación amplía el universo direccionable para el mercado de software de gestión de derivaciones de pacientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Especialidad de Derivación: La Atención Especializada Mantiene su Escala, la Rehabilitación Lidera el Crecimiento

La atención especializada representó el 56,20% de los ingresos de 2025, lo que subraya el alto volumen de derivaciones en cardiología, ortopedia y oncología que requieren protocolos de triaje matizados. Las herramientas de puntuación de riesgo mediante inteligencia artificial guían a los médicos de atención primaria hacia el subespecialista correcto, aumentando el rendimiento y optimizando los horarios de las clínicas.

Se proyecta que los flujos de trabajo de rehabilitación y atención domiciliaria crezcan un 18,15% anual, impulsados por paquetes post-agudos que reembolsan los resultados por episodios en lugar de por recuentos de servicios. Los dispositivos de monitoreo remoto envían datos de vuelta a los equipos de atención, lo que genera actualizaciones dinámicas de las derivaciones. Los servicios de diagnóstico e imagen también ganan terreno a medida que los proveedores adoptan el análisis de imágenes mediante inteligencia artificial que se integra en los algoritmos de derivación. Estas tendencias por especialidad se combinan para ampliar el alcance clínico del mercado de software de gestión de derivaciones de pacientes.

Análisis Geográfico

América del Norte controló el 43,20% de los ingresos globales en 2025, gracias a los mandatos federales de interoperabilidad como TEFCA y la expansión del Programa de Ahorro Compartido de Medicare que vinculan el pago a la coordinación de calidad. Epic Systems incorporó 176 hospitales a su registro de historias clínicas electrónicas durante el año, elevando su presencia doméstica al 42,3% de las camas de atención aguda y reforzando su influencia sobre los flujos de trabajo de derivación regionales. Canadá anticipa ahorros anuales de hasta CAD 26 mil millones (USD 20 mil millones) gracias a la salud digital mejorada con inteligencia artificial, una cifra que sustenta la financiación futura de plataformas de derivación. Los proyectos piloto de telesalud público-privados de México amplían el alcance del mercado, pero se enfrentan a brechas de infraestructura que moderan el crecimiento a corto plazo.

Europa avanza gracias a las subvenciones de EUR 4 mil millones de la Ley de Futuro Hospitalario de Alemania, que exigen portales de pacientes para 2025. El Espacio Europeo de Datos de Salud estandarizará el intercambio de datos basado en FHIR y abrirá rutas de derivación transfronterizas, fomentando un mercado digital único para las plataformas de proveedores. El Estándar de Reserva y Derivación del Reino Unido permite a los proveedores de atención primaria y aguda compartir horarios en tiempo real, mejorando la experiencia del paciente y reduciendo las listas de espera. Francia y España muestran necesidades no satisfechas donde las largas colas de especialistas deprimen los volúmenes de derivación, lo que indica un potencial de crecimiento futuro.

Asia-Pacífico registra la CAGR más alta del 17,12% hasta 2031, con China pilotando la atención primaria virtual que integra las derivaciones a especialistas a través de API estandarizadas. El sistema de salud financiado por seguros de India incorpora metadatos de reclamaciones y derivaciones en registros unificados, impulsando la demanda de plataformas centradas en la nube que puedan escalar a nivel nacional. El Registro de Salud Personal de Australia ahora conecta a los proveedores aliados con un único historial longitudinal, abriendo nuevos puntos de orquestación de derivaciones. Japón y Corea del Sur aprovechan la banda ancha madura y el apoyo político para acelerar las vías digitales, aunque los marcos de reembolso difieren entre mercados. En conjunto, los reguladores regionales consideran la automatización de derivaciones como central para la planificación de la atención a una población envejecida, validando la demanda a largo plazo del mercado de software de gestión de derivaciones de pacientes.

Panorama Competitivo

La estructura del mercado sigue siendo moderadamente concentrada, dominada por los gigantes de las historias clínicas electrónicas pero abierta a la disrupción. Epic Systems conecta 625 hospitales a intercambios compatibles con TEFCA y lanzó más de 100 flujos de trabajo de inteligencia artificial durante 2024, consolidando su papel como centro de derivación predeterminado. Oracle Health perdió 74 hospitales clientes, ya que las preocupaciones sobre la fiabilidad llevaron a algunos sistemas a reevaluar su hoja de ruta.

Los competidores recaudan importantes recursos financieros para ocupar nichos de flujo de trabajo. Innovaccer cerró una ronda Serie F de USD 275 millones en enero de 2025 para profundizar en los modelos de riesgo de inteligencia artificial y las conexiones de datos entre pagadores y proveedores. Kyruus destaca USD 196 millones en respaldo de capital de riesgo y alinea datos precisos de directorios de proveedores con API de programación que se integran en las grandes historias clínicas electrónicas. Luma Health automatiza las colas de fax de admisión con visión artificial que compensa la escasez de personal, mientras que Ribbon Health posiciona su capa de datos como el gráfico de identidad de proveedores definitivo.

Las oportunidades de espacio en blanco se centran en hospitales rurales, módulos específicos por especialidad y mercados internacionales donde la penetración de las historias clínicas electrónicas locales es menor. Los proveedores que ofrecen ganancias de rendimiento medibles y demuestran cumplimiento en ciberseguridad están mejor posicionados para superar a los sistemas heredados. La narrativa competitiva gira, por tanto, en torno a la velocidad de innovación y la capacidad de intermediar datos a través de redes heterogéneas.

Líderes de la Industria de Software de Gestión de Derivaciones de Pacientes

Epic Systems

Oracle Health (Cerner)

Altera Digital Health (Allscripts)

Kyruus

Conifer Health Solutions

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Epic Systems presentó módulos de planificación de recursos empresariales específicos para el sector sanitario en HIMSS 2025 que integran la gestión de la fuerza laboral, las finanzas y los materiales con agentes de inteligencia artificial para tareas rutinarias.

- Enero de 2025: Innovaccer recaudó USD 275 millones en una ronda de financiación Serie F para ampliar las herramientas de gestión de la utilización y autorización previa, con miras a adquisiciones estratégicas.

- Diciembre de 2024: HEALWELL acordó adquirir Orion Health para combinar capacidades de inteligencia artificial con la infraestructura establecida de intercambio de información de salud.

- Agosto de 2024: Epic Systems anunció más de 100 nuevas funciones de inteligencia artificial, incluida la presentación automatizada de reclamaciones y la mensajería con pacientes, en toda su plataforma de historia clínica electrónica.

- Abril de 2024: Kaiser Permanente y Geisinger se fusionaron para formar Risant Health, una nueva entidad centrada en la atención basada en valor habilitada por tecnología de la información.

Alcance del Informe Global del Mercado de Software de Gestión de Derivaciones de Pacientes

Según el alcance del informe, el software de gestión de derivaciones de pacientes se refiere a una herramienta digital especializada diseñada para agilizar y optimizar el proceso de derivación de pacientes entre proveedores de atención médica, como médicos de atención primaria, especialistas, hospitales, clínicas y otras instalaciones de atención médica. Este software facilita la transferencia eficiente y efectiva de información del paciente, registros médicos y planes de tratamiento de un proveedor de atención médica a otro, garantizando la coordinación y continuidad de la atención al paciente.

El mercado de software de gestión de derivaciones de pacientes está segmentado por tipo, modo de implementación, usuario final y geografía. Por tipo, el mercado está segmentado en entrante y saliente. En términos de modo de implementación, el mercado está segmentado en basado en nube y web, y local. Por usuario final, el mercado está segmentado en proveedores de atención médica, pagadores y otros usuarios finales. El mercado está segmentado geográficamente en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en USD) para los segmentos mencionados anteriormente.

| Entrante |

| Saliente |

| Software | Portales de Derivación Independientes |

| Módulos de Historia Clínica Electrónica Integrados | |

| Servicios |

| Local |

| Basado en Web y Nube (Software como Servicio) |

| Proveedores de Atención Médica | Hospitales y Redes de Prestación Integrada |

| Clínicas Especializadas y Centros de Cirugía Ambulatoria | |

| Centros de Salud Comunitarios Calificados Federalmente | |

| Pagadores | Seguros de Salud Privados |

| Programas Públicos / Gubernamentales | |

| Pacientes / Empleadores |

| Atención Especializada |

| Diagnóstico e Imagen |

| Rehabilitación y Atención Domiciliaria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Entrante | |

| Saliente | ||

| Por Componente | Software | Portales de Derivación Independientes |

| Módulos de Historia Clínica Electrónica Integrados | ||

| Servicios | ||

| Por Modo de Entrega | Local | |

| Basado en Web y Nube (Software como Servicio) | ||

| Por Usuario Final | Proveedores de Atención Médica | Hospitales y Redes de Prestación Integrada |

| Clínicas Especializadas y Centros de Cirugía Ambulatoria | ||

| Centros de Salud Comunitarios Calificados Federalmente | ||

| Pagadores | Seguros de Salud Privados | |

| Programas Públicos / Gubernamentales | ||

| Pacientes / Empleadores | ||

| Por Especialidad de Derivación | Atención Especializada | |

| Diagnóstico e Imagen | ||

| Rehabilitación y Atención Domiciliaria | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el ingreso previsto para el mercado de software de gestión de derivaciones de pacientes en 2031?

Se proyecta que el mercado de software de gestión de derivaciones de pacientes alcance USD 32,64 mil millones en 2031.

¿Qué modo de entrega lidera la adopción actual?

Las plataformas basadas en web y nube tienen una participación del 79,10% y dominan las nuevas implementaciones.

¿Qué segmento de usuarios está creciendo más rápidamente?

El segmento de pacientes y empleadores avanza a una CAGR del 18,92% hasta 2031.

¿Por qué son importantes las derivaciones salientes para los proveedores?

Los flujos de trabajo salientes permiten a los proveedores guiar a los pacientes hacia especialistas dentro de la red y cumplir los objetivos de calidad vinculados a los contratos basados en valor.

¿Qué región está preparada para crecer más rápido?

Asia-Pacífico muestra la CAGR más alta del 17,12% hasta 2031 debido a los proyectos piloto de atención virtual y los mandatos de tecnología de la información impulsados por los pagadores.

¿Cómo afectan las normas de interoperabilidad a la demanda del mercado?

TEFCA y políticas similares obligan a los proveedores a invertir en plataformas conformes, impulsando un crecimiento sostenido del mercado.

Última actualización de la página el: