Tamaño y Participación del Mercado de Portales para Pacientes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.10 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.43% CAGR |

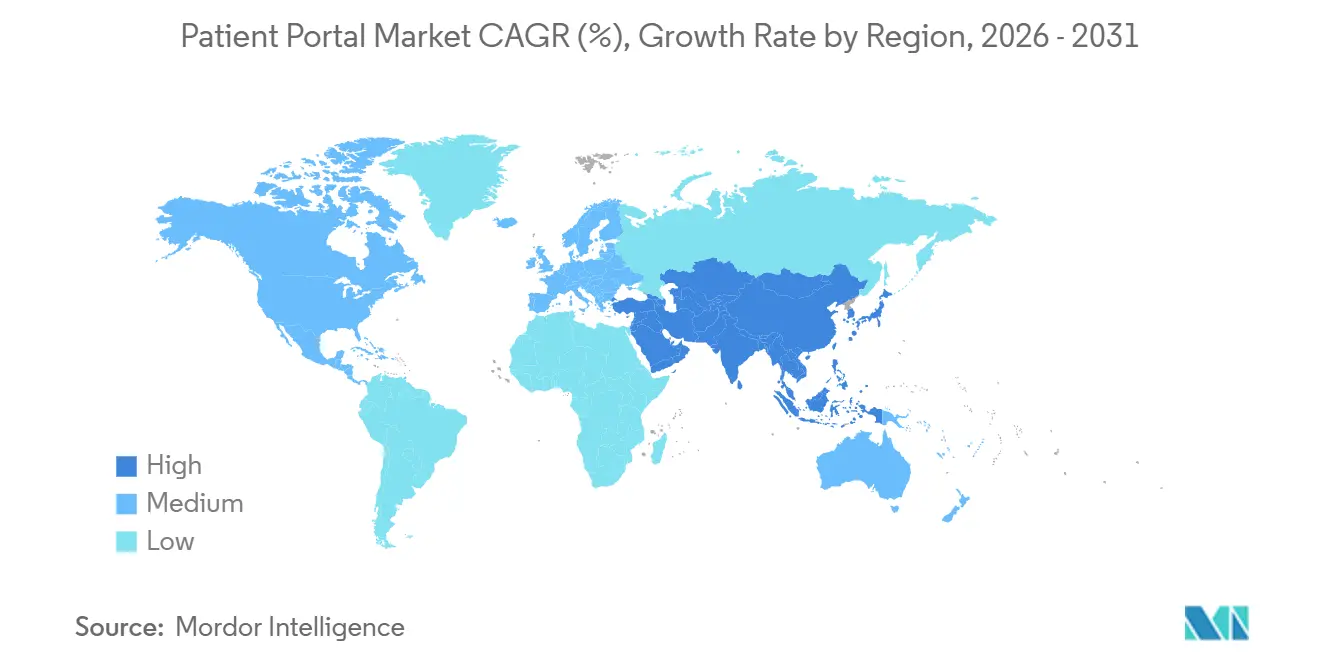

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

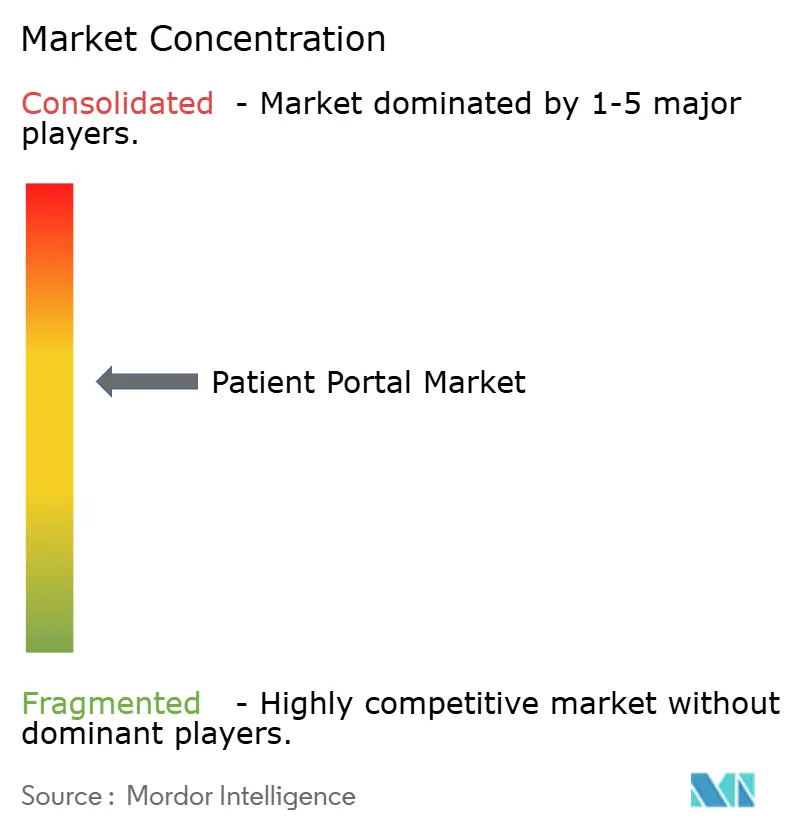

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Portales para Pacientes por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Portales para Pacientes se expanda desde USD 6,56 mil millones en 2025 y USD 7,77 mil millones en 2026 hasta USD 18,10 mil millones en 2031, registrando una CAGR del 18,43% entre 2026 y 2031.

Impulsados por mandatos federales e internacionales de interoperabilidad más estrictos, requisitos de los pagadores para la participación digital documentada y la creciente demanda de los consumidores de acceso a la salud bajo demanda, los portales de salud están pasando de ser características opcionales a infraestructura crítica. Las plataformas integradas continúan dominando los sistemas de salud empresariales debido a la concesión de licencias agrupadas que reduce los costos de cambio. Sin embargo, las soluciones independientes están escalando rápidamente a medida que los centros ambulatorios y las clínicas minoristas adoptan implementaciones modulares para evitar costosas y extensas renovaciones de los sistemas de registros electrónicos de salud. Al mismo tiempo, la migración a la nube está redefiniendo las estructuras de costos. Los proveedores de hiperescala ahora ofrecen arquitecturas de referencia conformes con HIPAA, que proporcionan computación elástica, controles de seguridad auditados y un costo total de propiedad a cinco años inferior al de los sistemas locales. El panorama competitivo exhibe una rivalidad moderada. Los proveedores establecidos de registros electrónicos de salud protegen su participación de mercado a través de efectos de red, mientras que los especialistas respaldados por capital de riesgo ganan terreno al incorporar soluciones de pago, agilizar los procesos de admisión y aprovechar el triaje impulsado por inteligencia artificial para optimizar los flujos de trabajo administrativos.

Conclusiones Clave del Informe

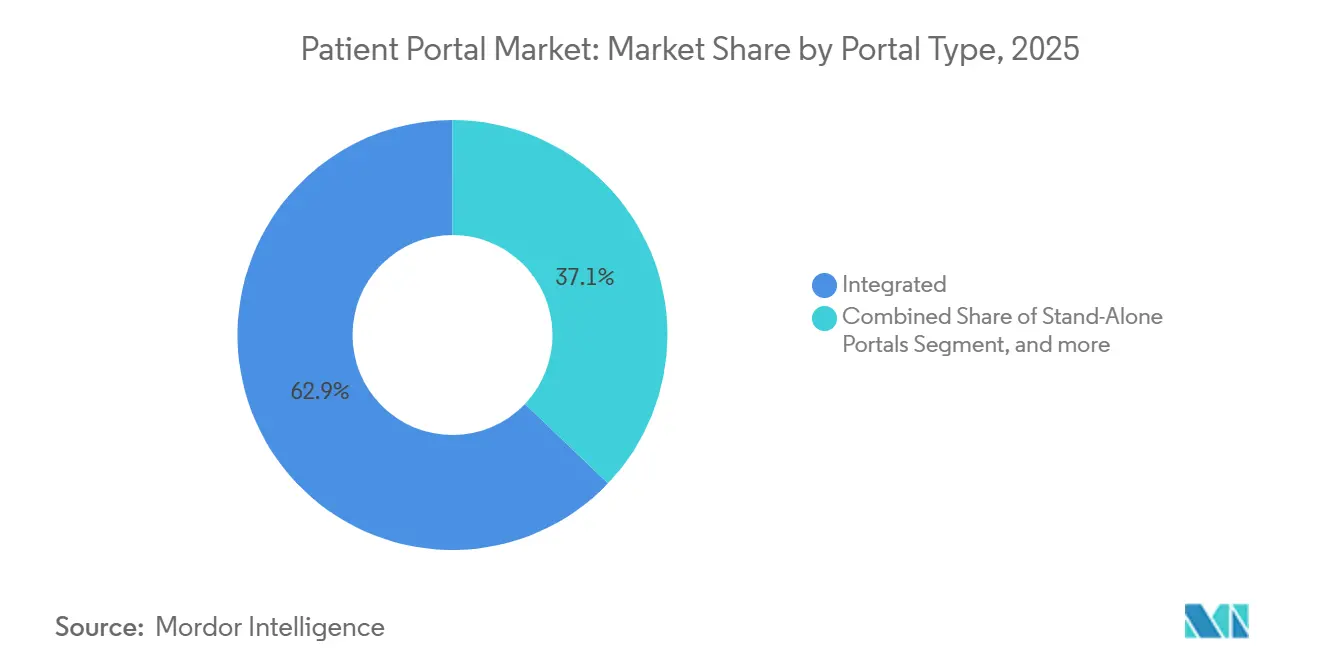

- Por tipo de portal, las plataformas integradas lideraron con una participación de ingresos del 62,88% en 2025, mientras que los portales independientes avanzan a una CAGR del 20,54% hasta 2031.

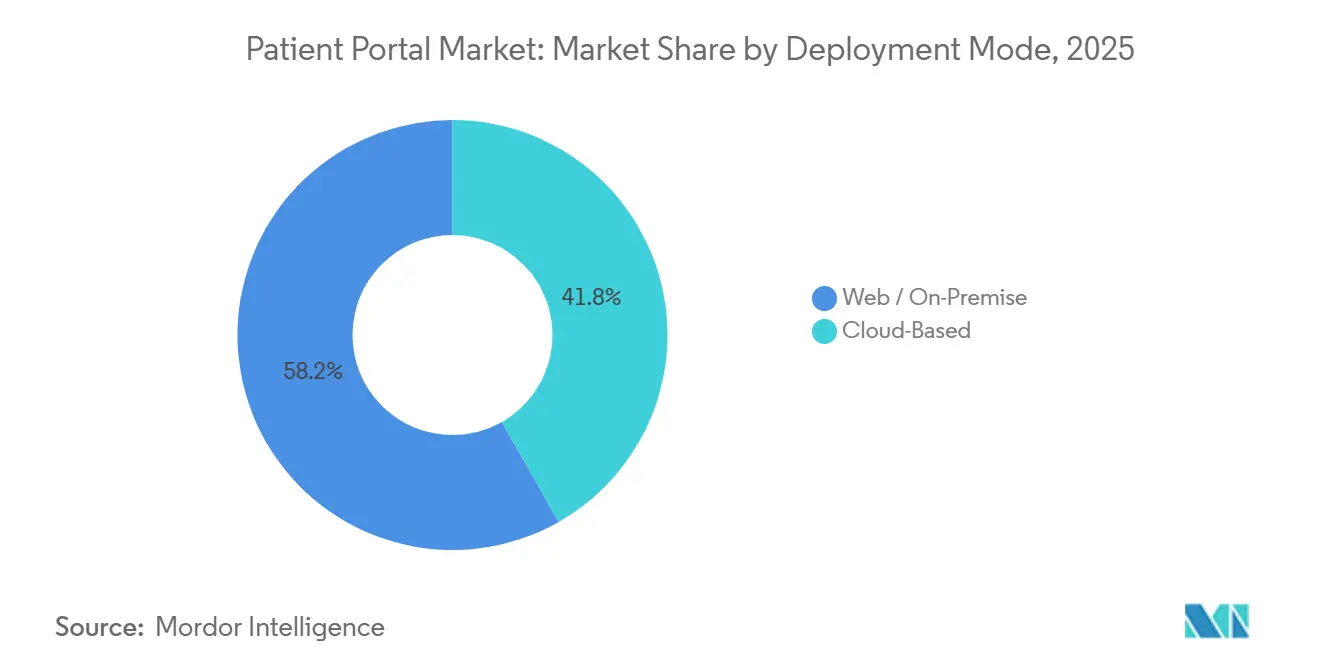

- Por modo de implementación, los sistemas web/locales representaron el 58,23% de la participación del mercado de portales para pacientes en 2025, aunque se prevé que los portales basados en la nube se expandan a una CAGR del 20,78% hasta 2031.

- Por usuario final, los proveedores representaron el 72,65% del tamaño del mercado de portales para pacientes en 2025, y los pagadores están creciendo a una CAGR del 21,32% hasta 2031.

- Por geografía, América del Norte representó el 44,32% de los ingresos en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 19,65% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Portales para Pacientes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos federales de interoperabilidad y Uso Significativo | +4.2% | América del Norte y UE | Mediano plazo (2-4 años) |

| Creciente demanda de los consumidores de acceso digital a la salud | +3.8% | Global | Corto plazo (≤ 2 años) |

| Rápida transición hacia ecosistemas de registros electrónicos de salud alojados en la nube | +3.1% | Global, con ganancias tempranas en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Incentivos de reembolso para modelos de atención basada en valor | +2.9% | América del Norte como núcleo, con extensión a la UE | Largo plazo (≥ 4 años) |

| Módulos de educación hiperpersonalizados impulsados por inteligencia artificial | +2.4% | América del Norte y Asia-Pacífico como núcleo | Mediano plazo (2-4 años) |

| Impulso del mercado de aplicaciones de "complementos" habilitadas por FHIR | +1.8% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Gubernamentales de Interoperabilidad

Los marcos nacionales como el Marco de Intercambio de Confianza y Acuerdo Común en los Estados Unidos y el Espacio Europeo de Datos de Salud en la UE exigen que los registros electrónicos de salud certificados publiquen interfaces de programación de aplicaciones estandarizadas que expongan datos clínicos sin esfuerzo especial. Los proveedores ahora enfrentan un acceso a datos estandarizado y deben diferenciarse en análisis o experiencia de usuario. Los proveedores más pequeños que carecen de capacidad de interfaces de programación de aplicaciones están saliendo del mercado o fusionándose, mientras que Epic Systems y Oracle Health aprovechan la infraestructura FHIR existente para ofrecer módulos de análisis avanzado como ventas adicionales. Los pagadores explotan cada vez más los flujos de datos transparentes; un importante asegurador estadounidense logró ahorros administrativos de USD 340 millones tras automatizar las autorizaciones previas a través de interfaces de programación de aplicaciones abiertas[1]Oficina del Coordinador Nacional de Tecnología de la Información en Salud, "Marco de Intercambio de Confianza y Acuerdo Común," healthit.gov.

Demanda de los Consumidores de Acceso Digital a la Atención Médica

El comportamiento centrado en los teléfonos inteligentes está estableciendo nuevos estándares de servicio. Una encuesta de Pew de 2025 confirmó que el 68% de los adultos estadounidenses menores de 50 años esperan la reserva de citas el mismo día y la renovación de recetas en tiempo real a través de aplicaciones móviles[2]Centro de Investigación Pew, "Expectativas Públicas para los Servicios de Salud Digital," pewresearch.org. La Misión Digital de Salud Ayushman Bharat de India cuenta con 450 millones de usuarios registrados que acceden a portales vinculados a un identificador de salud nacional, lo que ilustra cómo los mandatos gubernamentales se alinean con las expectativas de los consumidores. Las cadenas de farmacias minoristas responden incorporando portales de servicio completo que impulsaron la participación digital un 19% interanual, erosionando la fidelidad de los pacientes hacia las prácticas tradicionales.

Adopción de la Nube en los Sistemas de Tecnología de la Información en Salud

Un análisis de Deloitte encontró ahorros del 23% a cinco años cuando las cargas de trabajo de los registros electrónicos de salud se trasladan a plataformas de nube de hiperescala, principalmente mediante el retiro de centros de datos locales. Los tres principales proveedores de nube cuentan con certificación HITRUST y publican planos de referencia de HIPAA, mitigando las objeciones históricas de cumplimiento normativo. El sistema Cerner Millennium nativo de la nube de Oracle Health ahora carga el 95% de las transacciones de pacientes en menos de un segundo tras migrar desde servidores locales. Los hospitales comunitarios aprovechan los precios de software como servicio por transacción que eliminan los presupuestos de capital y aceleran la implementación.

Transición hacia Modelos de Reembolso Basados en Valor

El Sistema de Pago por Incentivos Basado en Méritos de Medicare ahora otorga bonificaciones por "acceso digital", incentivando a los proveedores a aumentar las tasas de activación del portal y de respuesta a mensajes dentro de las 72 horas. Los pagadores privados replican la tendencia: un importante asegurador vincula el 8% del reembolso a las puntuaciones de participación. Cleveland Clinic elevó el registro en el portal del 54% al 71% mediante comunicación multilingüe, asegurando USD 12 millones adicionales en pagos por calidad, lo que demuestra que la participación digital ahora tiene implicaciones directas en los ingresos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas de ciberseguridad y privacidad | -2.8% | Global | Corto plazo (≤ 2 años) |

| Baja alfabetización digital y en salud en cohortes de adultos mayores | -1.9% | Global, con mayor impacto en áreas rurales | Largo plazo (≥ 4 años) |

| Agotamiento de los médicos por sobrecarga de mensajes | -1.4% | América del Norte y UE | Mediano plazo (2-4 años) |

| Reembolso desalineado para consultas asincrónicas | -1.1% | América del Norte como núcleo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre Seguridad de Datos y Privacidad

El Departamento de Salud y Servicios Humanos de los Estados Unidos registró 725 brechas de gran escala en 2024, con portales implicados en el 18% debido al relleno de credenciales y el secuestro de sesiones[3]Departamento de Salud y Servicios Humanos de los Estados Unidos, "Informe Anual del Portal de Brechas 2024," hhs.gov. La Directiva NIS2 de Europa exige la notificación de incidentes en 24 horas e impone multas de hasta el 2% de los ingresos globales, aumentando los costos de cumplimiento para los proveedores. La autenticación por FaceID, introducida por Epic a finales de 2025, reduce las apropiaciones de cuentas en un 34%, pero aumenta la complejidad de desarrollo para los proveedores más pequeños. Una encuesta de Kaiser de 2025 indica que el 41% de los adultos evita los portales debido a preocupaciones de privacidad, lo que ralentiza la adopción entre los principales grupos demográficos.

Brecha Digital entre Poblaciones Mayores y Rurales

La Comisión Federal de Comunicaciones informa que el 19% de los estadounidenses rurales aún carece de banda ancha de 25 Mbps, lo que socava la fiabilidad de las consultas por video. El registro en portales entre adultos de 65 años o más está 22 puntos porcentuales por debajo del promedio. El impacto clínico es tangible; el menor uso del portal se correlaciona con tasas más altas de hospitalización prevenible. Los gobiernos y los sistemas de salud implementan quioscos y navegadores telefónicos como proyectos piloto, pero estas medidas aumentan la carga administrativa sin cerrar las brechas de infraestructura.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Portal: Las Plataformas Integradas Dominan a través del Bloqueo de Registros Electrónicos de Salud

Las ofertas integradas representaron el 62,88% del mercado de portales para pacientes en 2025, ya que los sistemas de salud empresariales aceptan portales agrupados dentro de las tarifas de licencia de los registros electrónicos de salud. Se prevé que el tamaño del mercado de portales para pacientes para soluciones integradas mantenga altos ingresos absolutos, incluso a medida que cede participación relativa a competidores independientes más ágiles. Los portales independientes, proyectados para ofrecer una CAGR del 20,54%, se benefician del intercambio de datos basado en FHIR, que elimina las barreras históricas para el cambio de proveedor. Los centros de cirugía ambulatoria, las clínicas especializadas y las cadenas minoristas adoptan cada vez más portales modulares que priorizan la claridad en la facturación, las verificaciones de elegibilidad en tiempo real y los ciclos de puesta en marcha rápidos. Como resultado, el panorama competitivo se bifurca: las grandes redes de prestación integrada amplían los contratos agrupados, mientras que las organizaciones más pequeñas adoptan aplicaciones de mejor categoría.

Los proveedores independientes validan la demanda de especialización. Cedar acorta los ciclos de pago al incorporar estimaciones transparentes y planes flexibles, mientras que Phreesia automatiza el registro y la admisión para aumentar el rendimiento de la recepción en un 18%. Estos logros específicos atraen inversores y amplían las oportunidades totales del mercado potencial, incluso en hospitales que mantienen portales integrados para los registros clínicos pero superponen aplicaciones independientes para los flujos de trabajo del ciclo de ingresos o de admisión. La insistencia regulatoria en las interfaces de programación de aplicaciones abiertas erosiona los fosos de datos propietarios, asegurando una competencia continua entre amplitud y especialización dentro del mercado de portales para pacientes.

Por Modo de Implementación: La Economía de la Nube Redefine las Decisiones de Infraestructura

Las implementaciones web/locales representaron el 58,23% de la participación del mercado de portales para pacientes en 2025, pero se espera que los portales en la nube registren el crecimiento más rápido con una CAGR del 20,78%. Los sistemas de salud que adoptan plataformas en la nube citan el escalado automático, la recuperación ante desastres integrada y los controles de seguridad auditados como ventajas decisivas. El tamaño del mercado de portales para pacientes vinculado a implementaciones en la nube aumenta de manera constante a medida que los hospitales de nivel medio cambian a suscripciones de software como servicio, convirtiendo los gastos de capital en gastos operativos. Los lanzamientos en la nube ahora incluyen precios por usuario o por transacción, lo que resulta atractivo para los centros comunitarios con presupuesto limitado que anteriormente retrasaban las actualizaciones del portal.

Sin embargo, las soluciones locales persisten donde los equipos de ciencia de datos necesitan acceso local inmediato a repositorios de imágenes o donde las reglas de acreditación gubernamental requieren autorizaciones FedRAMP de nivel alto. Los centros médicos académicos a veces absorben costos de mantenimiento más elevados para evitar las tarifas de datos salientes en conjuntos de datos de grado investigativo. Están surgiendo arquitecturas híbridas: el tráfico transaccional reside en la nube, mientras que las copias de investigación desidentificadas permanecen en los clústeres del campus, lo que brinda a las instituciones flexibilidad sin migraciones completas de infraestructura.

Por Usuario Final: El Dominio de los Proveedores Enfrenta la Disrupción del Segmento de Pagadores

En 2025, los proveedores representaron el 72,65% del mercado de portales para pacientes, impulsados por el cumplimiento de los requisitos de uso significativo y el papel fundamental de la conectividad de los registros electrónicos de salud en las operaciones clínicas diarias. Sin embargo, los portales de los pagadores están experimentando un crecimiento significativo, con una CAGR del 19,65%, a medida que las aseguradoras implementan cada vez más funciones como estimadores de costos de autoservicio y alertas de adherencia a la medicación. Además, las farmacias minoristas y las clínicas en supermercados utilizan programas de fidelización para dirigir a los clientes hacia sus portales de marca, diversificando aún más la demanda del mercado. Estas tendencias indican una disminución gradual del dominio de los proveedores, lo que permite a los pagadores ganar mayor influencia sobre el desarrollo de funciones y los estándares del mercado.

Los hospitales generalmente celebran contratos plurianuales que requieren garantías estrictas de tiempo de actividad, mientras que los pagadores prefieren portales flexibles basados en interfaces de programación de aplicaciones que integren datos de reclamaciones con incentivos de bienestar. Esta divergencia de prioridades está impulsando una competencia intensificada entre los proveedores de plataformas, cada uno esforzándose por diferenciar sus ofertas y capturar participación de mercado.

Análisis Geográfico

América del Norte generó el 44,32% de los ingresos globales en 2025, ya que Medicare y las aseguradoras comerciales incorporan métricas de acceso digital en los contratos de reembolso, transformando la activación del portal en un factor de ingresos. Las prácticas que logran una participación en el cuartil superior reciben USD 48.000 más en bonificaciones de calidad cada año que sus pares en el cuartil inferior. Canadá implementa incentivos similares como proyectos piloto, mientras que el asegurador público de México inscribió a 18 millones de usuarios en su primer año, aunque enfrenta dificultades con la adopción en zonas rurales.

Asia-Pacífico está destinada a ser la región de expansión más rápida con una CAGR del 19,65% hasta 2031. La misión nacional de India obliga a cada hospital acreditado a mantener un portal conectado a un identificador de salud universal, impulsando implementaciones nativas de la nube a gran escala. China integra los portales con los sistemas de crédito social y reembolso, reduciendo los ciclos de reclamaciones de 30 días a 3 días. Australia opera una infraestructura gubernamental que da soporte a 24 millones de ciudadanos, aunque una brecha de seguridad en 2024 redujo los nuevos registros. Corea del Sur establece un plazo para 2026 para que los hospitales terciarios adopten portales conformes con FHIR, lo que refleja el compromiso regional con los estándares.

Europa enfrenta un impulso moderado porque el cumplimiento del Reglamento General de Protección de Datos eleva los gastos de desarrollo y los sistemas de salud siguen fragmentados. El Espacio Europeo de Datos de Salud estandariza el acceso transfronterizo, pero las estructuras de reembolso dispares ralentizan las implementaciones a nivel nacional. Fuera de Europa, los estados del Consejo de Cooperación del Golfo integran los portales en las agendas de ciudades inteligentes, mientras que el sistema nacional de Brasil inscribe a 150 millones de usuarios, aunque enfrenta variabilidad en la calidad de los datos.

Panorama regulatorio

En Estados Unidos, las normas de interoperabilidad y certificación continúan endureciendo la base técnica de los portales de pacientes mediante API estandarizadas y transacciones de flujo de trabajo obligatorias. El Subsecretario de Política Tecnológica/Oficina del Coordinador Nacional de Tecnología de la Información en Salud (ASTP/ONC) finalizó la norma HTI-4 con fecha efectiva del 1 de octubre de 2025, añadiendo y actualizando criterios de certificación relevantes para la funcionalidad de API y transacciones como la autorización previa electrónica y el beneficio de recetas en tiempo real. Como resultado, los proveedores de portales y desarrolladores de EHR deben mantener un acceso a datos y experiencias de medicación conformes de cara al paciente.

En Europa, el Reglamento (UE) 2025/327 por el que se establece el Espacio Europeo de Datos Sanitarios entró en vigor el 26 de marzo de 2025, exigiendo a los Estados miembros establecer servicios de acceso electrónico a datos sanitarios (incluidos los portales de pacientes en línea) para el acceso a datos electrónicos personales de salud. Los Estados miembros también deben cumplir requisitos de gobernanza, incluida la designación de autoridades de salud digital y puntos de contacto nacionales antes del 26 de marzo de 2027. A nivel operativo, ASTP/ONC también utilizó su discreción de aplicación para extender el plazo de actualización de desarrolladores de HTI-1 hasta el 1 de marzo de 2026, y publicó la ficha informativa del Proceso de Avance de Versión de Estándares (SVAP) 2026, que permite la adopción voluntaria de versiones más recientes de estándares en los Módulos de Tecnología de la Información en Salud certificados a partir del 29 de agosto de 2026, reforzando un ciclo continuo de actualización para las capacidades de API y seguridad vinculadas a los portales.

Análisis de la cadena de valor

La cadena de valor de los portales de pacientes comienza con insumos de estándares y plataformas (API basadas en FHIR, gestión de identidad y accesos, controles de ciberseguridad y arquitecturas de referencia en la nube) y luego avanza hacia el desarrollo de soluciones por parte de proveedores de EHR y proveedores especializados en portales, seguido de la integración de sistemas, servicios de implementación y soporte gestionado continuo. Epic, Oracle Health y athenahealth sustentan muchas implementaciones integradas, mientras que los proveedores independientes tienden a diferenciarse en funciones de pagos, admisión y participación. Los proveedores de nube a hiperescala también suministran infraestructura elástica y herramientas de cumplimiento que cada vez más respaldan los modelos de entrega SaaS.

La creación de valor aguas abajo se centra en la implementación y adopción. Proveedores, pagadores y operadores de salud minorista configuran los portales para cumplir con los requisitos de interoperabilidad y acceso digital, integran flujos de trabajo de programación, mensajería y facturación, e impulsan la inscripción mediante el alcance a los pacientes. Los organismos de política y estándares influyen en el ritmo de actualización y las prioridades de integración, incluido el ejemplo de que ASTP/ONC retiró las propuestas no finalizadas restantes de la norma propuesta HTI-2 en diciembre de 2025. Este cambio devolvió la atención a la ejecución de los requisitos de certificación e interoperabilidad existentes, en lugar de prepararse para expansiones federales adicionales a corto plazo.

Panorama Competitivo

Epic Systems y Oracle Health controlan conjuntamente alrededor del 55% de las implementaciones integradas, generando ventajas de red que aumentan los costos de cambio. Las 305 millones de cuentas globales de MyChart de Epic permiten un inicio de sesión único en cualquier instalación de Epic, reforzando la fidelidad de los usuarios. Oracle Health patenta motores de notificación con reconocimiento de contexto que reducen el ruido de alertas, lo que indica inversiones en mejoras de usabilidad. El mercado de portales para pacientes, por lo tanto, muestra una concentración moderada pero una fragmentación creciente en los segmentos auxiliares.

Los competidores compiten en profundidad más que en amplitud. Cedar comprime los plazos de pago de los pacientes en un 30%, Phreesia automatiza la admisión en 3.500 consultorios, y Luma Health personaliza la comunicación para aumentar la adherencia a las citas. Los agregadores de tecnología de consumo como Apple y Google capturan la capa de registros longitudinales, obligando a los proveedores tradicionales a priorizar la experiencia sobre la exclusividad. Los proveedores se diferencian cada vez más a través de análisis, automatización de pagos y triaje habilitado por inteligencia artificial, en lugar de basarse únicamente en la posesión de datos clínicos básicos, lo que desplaza los campos de batalla competitivos dentro del mercado de portales para pacientes.

Líderes de la Industria de Portales para Pacientes

Allscripts Healthcare Solutions Inc.

McKesson Corporation

CureMD Healthcare

Athenahealth, Inc.

Oracle (Cerner Corporation)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La operacionalización regulatoria está creando espacio en blanco procesable en torno a las transacciones y el compromiso digital medible, más allá del acceso de visualización y descarga. En Estados Unidos, la norma CMS-0057-F exige a los pagadores implementar API basadas en FHIR que abarquen el acceso del paciente, el acceso del proveedor, el intercambio entre pagadores y la autorización previa, con la operacionalización completa vinculada a un plazo del 1 de enero de 2027. Partes de las disposiciones de autorización previa se volvieron obligatorias en enero de 2026, lo que orienta las estrategias de los portales hacia experiencias integradas de miembros y pacientes que combinan el acceso a datos clínicos con beneficios, visibilidad del estado de autorización previa y transparencia de costos. Esto es coherente con el contexto del informe que indica un crecimiento más rápido en la adopción liderada por pagadores.

Una segunda área de oportunidad es la modernización impulsada por estándares y la diferenciación por usabilidad, a medida que el acceso básico a datos se vuelve más commoditizado. ASTP/ONC inició la recopilación de datos del Año 1 para la Condición de Perspectivas del Programa de Certificación de Tecnología de la Información en Salud en 2026, aumentando el escrutinio sobre el desempeño en el mundo real y alentando a los proveedores a invertir en experiencia de usuario, accesibilidad y mensajería segura para el flujo de trabajo. Dadas las disparidades documentadas en la adopción de capacidades basadas en estándares entre entornos hospitalarios y ambulatorios, y según los recursos hospitalarios, los proveedores que empaquetan implementaciones llave en mano de menor carga para proveedores más pequeños, rurales y comunitarios pueden abordar las brechas de implementación mientras se mantienen alineados con los requisitos de interoperabilidad orientados a TEFCA y FHIR ya reflejados en el alcance del mercado.

Desarrollos recientes del sector

- Julio de 2026: athenahealth seleccionó a iScribeHealth como Socio Preferente para la documentación clínica ambiental, permitiendo su integración en el flujo de trabajo de athenaOne y ampliando sus opciones de Notas Ambientales. La actualización amplía el enfoque de ecosistema de athenahealth y respalda los portales y flujos de trabajo de acceso del paciente al reducir la fricción documental en entornos ambulatorios, lo que puede mejorar la capacidad de respuesta posterior a los mensajes de los pacientes y las medidas de compromiso digital.

- Marzo de 2026: CureMD lanzó 11x, un sistema operativo de salud nativo en IA con 16 modelos de IA de nivel de producción unificados en los ámbitos clínico, operativo y financiero. Al consolidar la automatización en las funciones de recepción, clínicas y de ciclo de ingresos, el lanzamiento fortalece la capa de plataforma de la que cada vez más dependen los portales de pacientes para los flujos de trabajo de admisión, comunicaciones y pagos.

- Marzo de 2024: CureMD anunció Oncentric, una solución oncológica especializada, ampliando su presencia en flujos de trabajo complejos de atención especializada. Los módulos orientados a especialidades pueden intensificar la demanda de capacidades de portal como la comunicación estructurada de planes de atención, la programación frecuente y la facturación coordinada, especialmente en prácticas que desean implementaciones modulares sin un reemplazo completo del EHR.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de portales de pacientes abarca el software y los servicios relacionados que permiten a los pacientes acceder de forma segura a su información de salud e interactuar con los equipos de atención mediante funciones como visualización de registros, mensajería, programación de citas y pago de facturas, entregados a través de acceso web o móvil.

Exclusiones del alcance: excluimos las plataformas generales de visitas de telesalud, los sistemas EHR principales vendidos como registros clínicos independientes, y las aplicaciones de bienestar para el consumidor que no ofrecen una experiencia de portal conectada al proveedor.

Descripción general de la segmentación

- Por Tipo de Portal

- Portales Integrados

- Portales Independientes

- Por Modo de Implementación

- Web / Local

- Basado en la Nube

- Por Usuario Final

- Proveedores (Hospitales, Clínicas, Redes de Prestación Integrada)

- Pagadores

- Farmacias y Salud Minorista

- Otros Usuarios Finales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites del mercado, construir la primera visión de demanda y adopción, y validar el momento de los cambios de política y tecnología. Nos basamos en fuentes públicas y oficiales como publicaciones de ONC y CMS, indicadores de tecnología de la información en salud y acceso de los CDC, estadísticas de salud de la OCDE, y series macroeconómicas del Banco Mundial para anclar el contexto de digitalización y gasto en salud. También revisamos literatura evaluada por pares sobre compromiso del paciente y utilización de portales, y examinamos actualizaciones de hospitales y sistemas de salud, documentación de productos y materiales para inversores para comprender los paquetes de funciones y patrones de implementación que aparecen en las decisiones de compra reales.

Del lado de la oferta, revisamos el posicionamiento de productos, los enfoques de implementación y los requisitos de integración a partir de materiales públicos. Utilizamos suscripciones pagas para datos financieros e inteligencia de empresas, noticias y finanzas, y bases de datos de patentes para verificar cruzadamente la actividad de innovación y el enfoque de las carteras. Estos insumos ayudaron a establecer las curvas de adopción y los supuestos de progresión de precios antes de realizar las entrevistas. Las fuentes documentales enumeradas anteriormente son solo ilustrativas, y también se utilizaron otras referencias públicas para la recopilación de datos, las verificaciones cruzadas y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centró en confirmar qué se cuenta como una transacción de portal de pacientes, particularmente cuando los portales se agrupan con paquetes más amplios de compromiso del paciente. Hablamos con líderes de TI en salud, equipos de operaciones de proveedores y especialistas en entrega de soluciones en APAC, EMEA y las Américas para poner a prueba la adopción, los ciclos de reemplazo y las estructuras de precios típicas. Posteriormente, ajustamos los supuestos donde la evidencia de las entrevistas sobre el alcance de las funciones y los patrones de implementación fue coherente con nuestro modelo de demanda inicial.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 14% | APAC: 45% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 28% | EMEA: 30% |

| Actores más pequeños: 21% | Gerentes: 58% | Américas: 25% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, donde el gasto en TI de salud y las señales de digitalización se convierten en un conjunto direccionable para los flujos de trabajo de acceso y compromiso del paciente, que luego se filtra por la adopción de portales y la penetración de implementaciones pagas. Utilizamos verificaciones como el progreso de la adopción de EHR e interoperabilidad, indicadores de acceso y uso del paciente, inversiones en la puerta digital frontal del proveedor, el ritmo de migración a la nube y las tasas típicas de adición de módulos de portal para mantener realista el conjunto de demanda. Dado que los precios pueden variar según el alcance, se estableció un rango de PVP práctico utilizando el lenguaje de contratos publicados cuando estaba disponible, y luego se ajustó según los comentarios de las entrevistas sobre las expectativas de implementación, capacitación y soporte continuo.

Después de generar la estimación de arriba hacia abajo, la corroboramos con aproximaciones selectivas de abajo hacia arriba, incluyendo estructuras de precio por instalación o por miembro muestreadas multiplicadas por una base instalada estimada. Luego realizamos verificaciones de canal y socios para evitar el doble conteo de módulos agrupados. Cuando un segmento carecía de indicadores claros de volumen, utilizamos proporciones de adopción sustitutas de cohortes de proveedores similares y revalidamos los niveles de gasto implícitos con encuestados primarios. Los pronósticos se construyeron utilizando análisis de escenarios en torno al apoyo político al acceso, los ciclos presupuestarios de los proveedores y las tendencias de uso del paciente, con tasas de crecimiento moderadas cuando se reportaron señales de ciclos de reemplazo y saturación.

Validación de datos y ciclo de actualización

Los resultados se validan mediante verificaciones cruzadas frente a señales independientes, incluida la dirección regional del gasto en TI de salud, hitos de digitalización conocidos, y el gasto implícito por organización proveedora. Cualquier variación grande se investiga revisando la asignación del alcance, la curva de adopción y la lógica de precios, y luego se completa una segunda revisión por analista antes de la aprobación final. Actualizamos el modelo anualmente, y se activan actualizaciones intermedias cuando ocurren eventos importantes, como un cambio regulatorio significativo, un giro en el reembolso por acceso del paciente, o un cambio abrupto en los presupuestos de TI de los proveedores. Antes de la entrega final, el conjunto de datos completo y los supuestos se revisan nuevamente para que los clientes reciban la visión más actualizada.

Tamaño del mercado de portales de pacientes de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para portales de pacientes pueden verse diferentes incluso cuando describen el mismo uso final, porque cada editor traza la línea de manera diferente sobre qué cuenta como un portal y cómo se trata el software de compromiso del paciente agrupado. Las diferencias también provienen del año base utilizado, el momento del tipo de cambio, y si la estimación refleja solo los ingresos contratados o también incluye servicios de implementación y soporte.

En nuestro trabajo, los mayores impulsores suelen ser si la telesalud y los módulos de compromiso más amplios se agregan al total, cómo se dividen las implementaciones de proveedores frente a las de pagadores, y qué tan rápido se supone que suben los precios a medida que los portales migran a la nube y agregan más funciones como facturación y programación. La dispersión en la tabla refleja en gran medida estas elecciones de alcance y PVP, además de la frecuencia con que se revisan los supuestos con usuarios del lado del proveedor y especialistas en implementación antes de finalizar los totales, lo cual Mordor Intelligence maneja de manera diferente.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 7,77 mil millones (2026) | |

| Consultora Global A | USD 5,02 mil millones (2024) | Utiliza un año base anterior y una ventana de pronóstico diferente, y también puede comprimir el conjunto de valor cuando la funcionalidad del portal se trata principalmente como licencias de software sin agregar de manera consistente los servicios de implementación y soporte. |

| Editor Sectorial B | USD 5,33 mil millones (2024) | Parte de una base de 2024 y puede incluir una definición más amplia en la que las funciones adyacentes de compromiso del paciente se cuentan junto con los portales, lo que puede desplazar la división entre los ingresos de portales independientes y los ingresos de paquetes agrupados. |

En general, la comparación sugiere que la selección del año, el tratamiento de los paquetes y la inclusión de servicios explican la mayor parte de la brecha. Al mantener el conjunto de demanda vinculado a los flujos de trabajo de portales conectados al proveedor y luego verificar los precios y la adopción implícitos frente a la retroalimentación de campo, nuestra estimación se mantiene rastreable a insumos claros y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Qué ingresos alcanzará el mercado de portales para pacientes en 2031?

Se prevé que el sector genere USD 18,10 mil millones en 2031 con una CAGR del 18,43% desde 2026.

¿Qué tipo de portal crece más rápido hasta 2031?

Se proyecta que los portales independientes, preferidos por las clínicas ambulatorias y especializadas, avancen a una CAGR del 20,54%.

¿Por qué los portales basados en la nube están desplazando a los sistemas locales?

Los hospitales obtienen ahorros del 20-25% en el costo total, escalado elástico y seguridad auditada al adoptar plataformas de nube de hiperescala.

¿Cómo influyen los pagadores en la adopción del portal?

Los contratos basados en valor ahora asignan hasta el 8% del reembolso a las métricas de participación capturadas a través de los portales de los miembros.

¿Cuál es la principal barrera para un uso más amplio del portal entre los adultos mayores?

Las brechas de banda ancha y la baja alfabetización digital dejan las tasas de registro 22 puntos porcentuales por debajo del promedio nacional.

¿Qué empresas dominan las implementaciones integradas?

Epic Systems y Oracle Health controlan conjuntamente aproximadamente el 55% de los ingresos de portales integrados.

Última actualización de la página el: