Tamaño y Participación del Mercado de Tecnología de Experiencia del Paciente

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.40 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.93% CAGR |

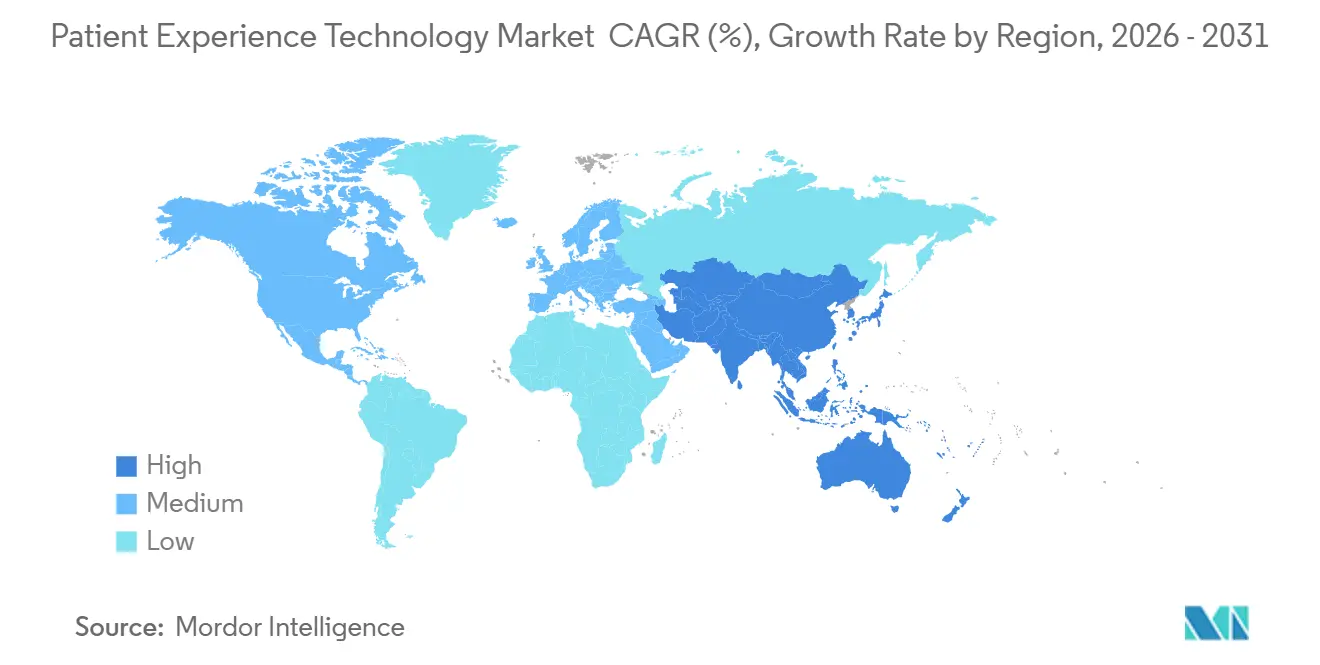

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

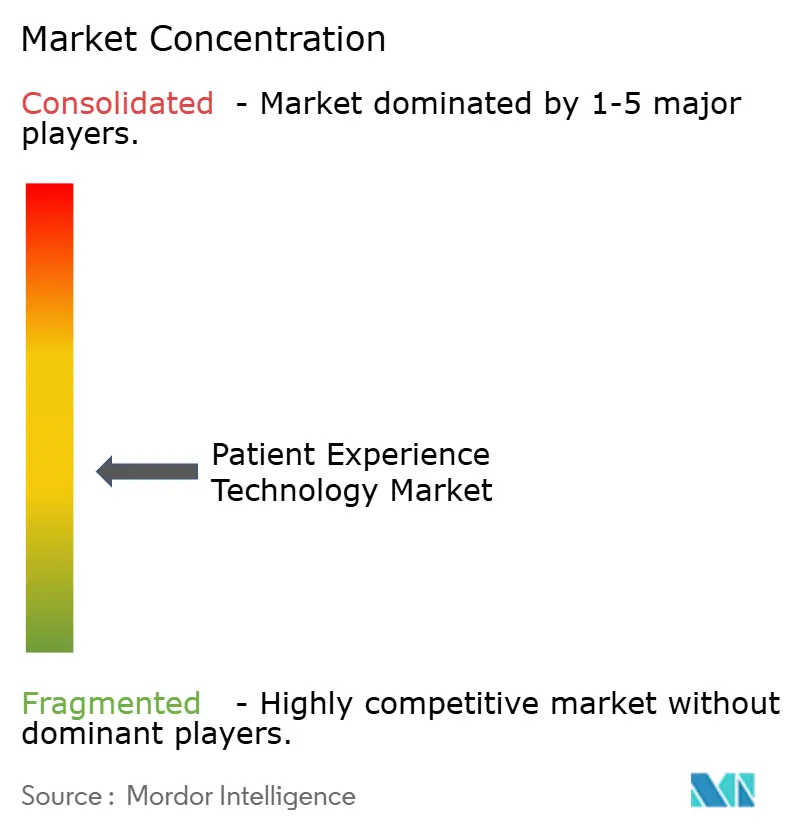

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnología de Experiencia del Paciente por Mordor Intelligence

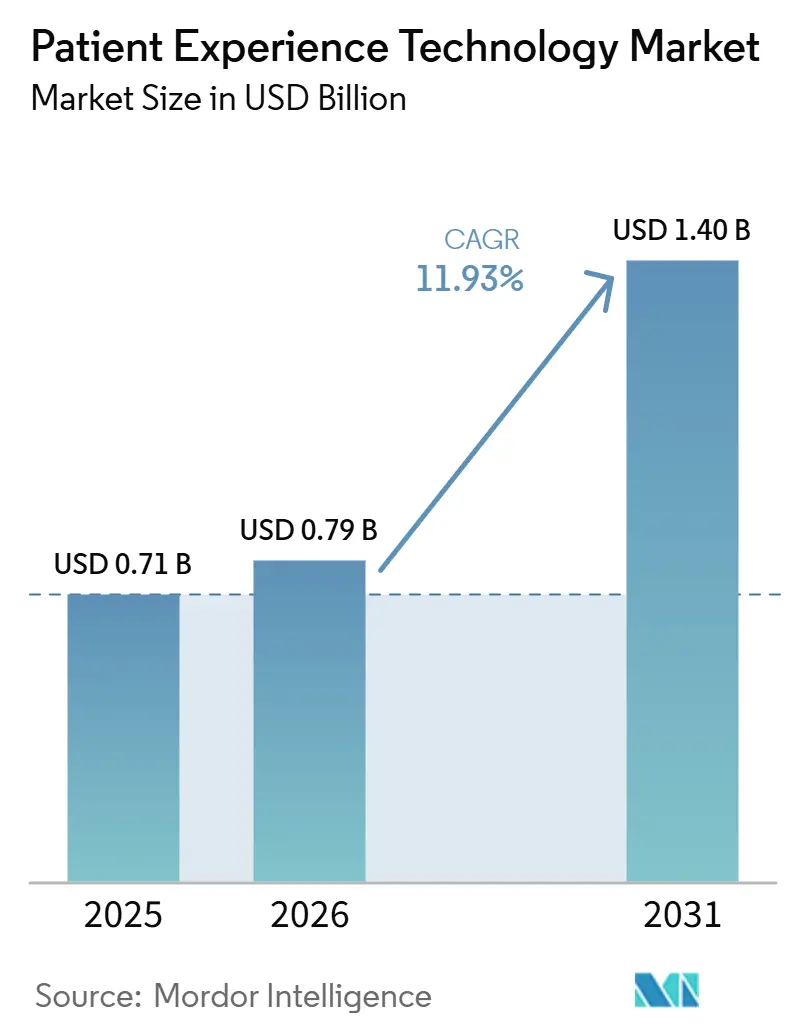

Se proyecta que el tamaño del Mercado de Tecnología de Experiencia del Paciente sea de 0,71 mil millones de USD en 2025, 0,79 mil millones de USD en 2026, y alcance 1,40 mil millones de USD en 2031, creciendo a una CAGR del 11,93% de 2026 a 2031.

El mercado está avanzando más allá de la simple digitalización porque los proveedores ahora utilizan identidad digital, acceso de autoservicio y canales de comunicación persistentes para gestionar una mayor parte del recorrido asistencial. Los mensajes en el portal aumentaron un 153% entre 2020 y 2025, mientras que las llamadas telefónicas disminuyeron un 6% en más de 2.000 hospitales y 47.000 clínicas, lo que demuestra que el comportamiento del paciente se ha desplazado hacia los puntos de contacto digitales a escala. Este cambio está ampliando la actividad asistencial entre visitas y está impulsando a los sistemas de salud a rediseñar los flujos de trabajo de personal, triaje y comunicación en torno a mayores volúmenes digitales. Las normas de reembolso de Medicare y los estándares federales de interoperabilidad mantienen el gasto en el mercado de tecnología de experiencia del paciente cerca de las prioridades de ingresos básicos y cumplimiento normativo, en lugar de presupuestos de innovación opcionales. Las herramientas de programación, divulgación y navegación habilitadas por IA también están haciendo que el mercado de tecnología de experiencia del paciente sea más escalable, al tiempo que crean mejores condiciones para la consolidación de plataformas y decisiones de compra empresarial más amplias.

Conclusiones Clave del Informe

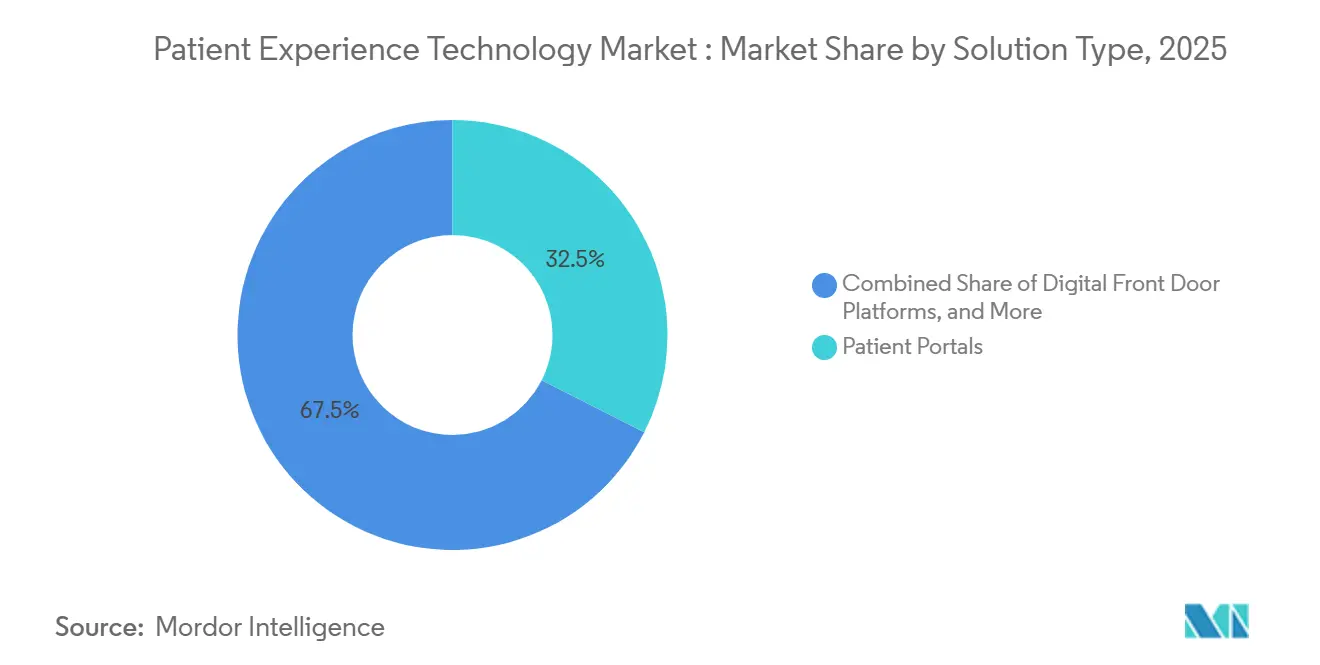

- Por tipo de solución, los portales de pacientes representaron el 32,47% de los ingresos en 2025, mientras que las plataformas de puerta de entrada digital registraron la CAGR proyectada más rápida del 12,89% hasta 2031 en el mercado de tecnología de experiencia del paciente.

- Por modo de implementación, las soluciones basadas en la nube representaron el 62,58% de los ingresos en 2025, mientras que las soluciones locales registraron la CAGR esperada más alta del 13,61% hasta 2031 en el mercado de tecnología de experiencia del paciente.

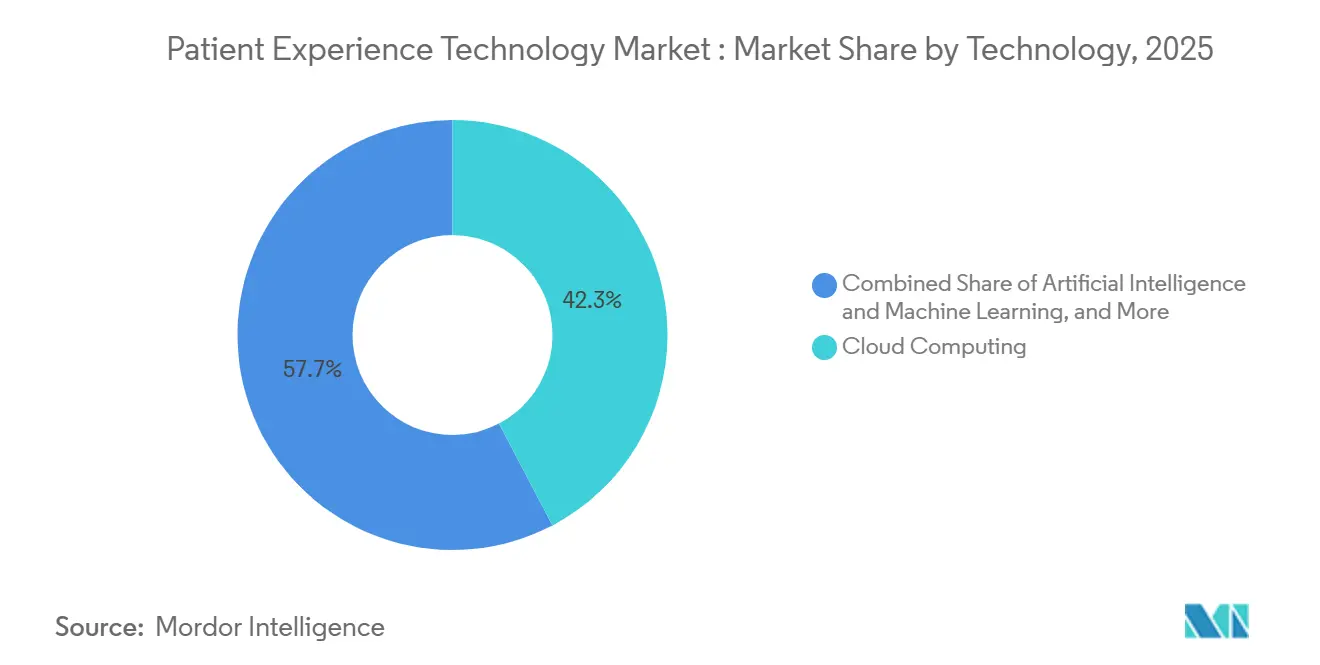

- Por tecnología, la computación en la nube lideró con una participación del 42,31% en 2025, mientras que se prevé que la IA y el aprendizaje automático se expandan a una CAGR del 14,24% hasta 2031 en el mercado de tecnología de experiencia del paciente.

- Por aplicación, la comunicación y participación del paciente representó el 33,26% de los ingresos en 2025, mientras que se proyecta que la gestión de citas crezca a una CAGR del 14,78% hasta 2031 en el mercado de tecnología de experiencia del paciente.

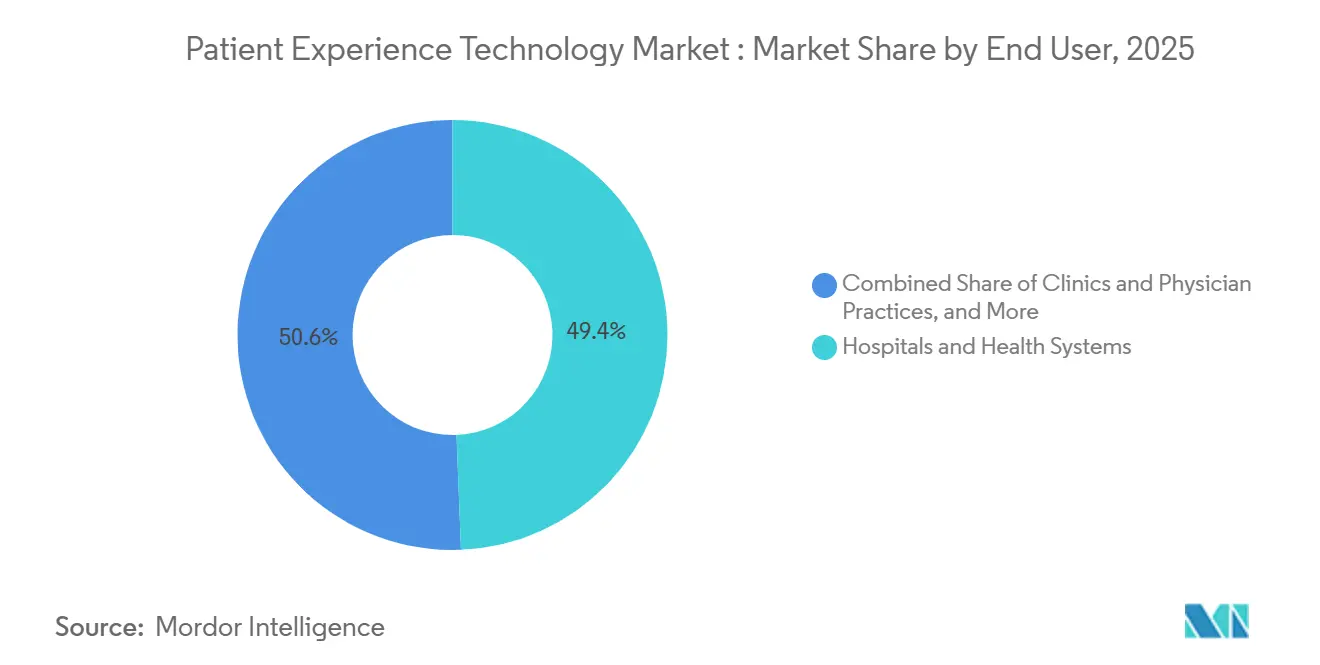

- Por usuario final, los hospitales y sistemas de salud representaron el 49,37% de los ingresos en 2025, mientras que se espera que las clínicas y consultorios médicos avancen a una CAGR del 15,26% hasta 2031 en el mercado de tecnología de experiencia del paciente.

- Por geografía, América del Norte capturó el 40,36% de la participación en 2025, mientras que se prevé que Asia-Pacífico registre la CAGR más rápida del 16,58% hasta 2031 en el mercado de tecnología de experiencia del paciente.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tecnología de Experiencia del Paciente

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Acceso Digital del Paciente y Flujos de Trabajo de Autoservicio | +3.2% | Global, concentrado en América del Norte y APAC | Corto plazo (≤ 2 años) |

| Incentivos de Atención Basada en Valor Vinculados a las Puntuaciones de Experiencia del Paciente | +2.4% | América del Norte, en expansión hacia la UE | Mediano plazo (2-4 años) |

| Expansión de la Interacción y el Triaje del Paciente Habilitados por IA | +2.8% | Global | Corto plazo (≤ 2 años) |

| Creciente Necesidad de Reducir la Dependencia del Centro de Contacto en los Sistemas de Salud | +1.5% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Crecimiento de la Retroalimentación de Ciclo Cerrado a lo Largo de los Recorridos Asistenciales | +1.1% | América del Norte, APAC | Mediano plazo (2-4 años) |

| Presión de Interoperabilidad por la Consolidación de EHR y Portales | +1.6% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Acceso Digital del Paciente y Flujos de Trabajo de Autoservicio

Los pacientes ahora inician una mayor parte de la programación, el seguimiento, la mensajería y el acceso a registros a través de canales digitales, lo que está obligando a los proveedores a reconstruir la capa de acceso a la atención en torno a herramientas de autoservicio. Un estudio de junio de 2026 que abarcó más de 2.000 hospitales y 47.000 clínicas mostró que los mensajes en el portal aumentaron un 153% entre 2020 y 2025, mientras que las llamadas telefónicas cayeron un 6% en el mismo período. El mismo estudio también señaló que el 30% de los 140 millones de usuarios activos de Epic enviaron un mensaje en el portal a un médico en el primer trimestre de 2025, lo que muestra con qué rapidez la mensajería se ha convertido en parte de la actividad asistencial rutinaria en lugar de una opción de nicho. Para el mercado de tecnología de experiencia del paciente, ese cambio de comportamiento significa que el tráfico digital no está reemplazando cada encuentro presencial, pero sí está aumentando la cantidad de trabajo que ocurre entre visitas. Los esfuerzos federales de intercambio de datos están reforzando esta dirección porque TEFCA había superado los 500 millones de registros intercambiados en febrero de 2026, lo que respalda datos de pacientes más portátiles y facilita el cumplimiento de las expectativas de acceso digital en todos los sistemas.[1]"Condición de Perspectivas, Acceso de las Personas a la Información Electrónica de Salud a través de Tecnología de Salud Certificada v.4,"

Incentivos de Atención Basada en Valor Vinculados a las Puntuaciones de Experiencia del Paciente

El diseño de pagos está haciendo que la tecnología de experiencia del paciente sea más difícil de postergar para los hospitales porque el desempeño en satisfacción del paciente afecta el reembolso de manera directa. El CMS continúa reteniendo el 2% de los pagos base de hospitalización de Medicare y redistribuye ese fondo a través del Programa de Compras Basadas en Valor Hospitalario, lo que mantiene los resultados de HCAHPS vinculados al desempeño financiero.[2]"HCAHPS: Encuesta sobre las Perspectivas de Atención de los Pacientes," La Norma Final del IPPS del Año Fiscal 2025 también finalizó la puntuación HCAHPS modificada para los años fiscales 2027 a 2029 y confirmó que la encuesta actualizada se integrará en el programa de Compras Basadas en Valor a partir del año fiscal 2030.[3]"Norma Final del Sistema de Pago Prospectivo para Pacientes Hospitalizados del Año Fiscal 2025," Esa trayectoria de cumplimiento plurianual está comprimiendo los ciclos de compra en el mercado de tecnología de experiencia del paciente porque los proveedores están actualizando las herramientas de retroalimentación, comunicación y recuperación del servicio antes de que el régimen de puntuación actualizado quede completamente integrado. La misma lógica de pago se está ampliando más allá de los grandes hospitales de internación, lo que respalda la demanda de proveedores ambulatorios y centros de atención más pequeños que cada vez más necesitan un desempeño de participación del paciente medible para respaldar las relaciones con los pagadores y los contratos.

Expansión de la Interacción y el Triaje del Paciente Habilitados por IA

La IA está pasando del uso piloto a la comunicación rutinaria con el paciente en el front-end, lo que está aumentando el valor de la automatización en el triaje, la preparación, el soporte de facturación y la navegación. Oracle Health lanzó un nuevo sistema de registros electrónicos de salud impulsado por IA para proveedores ambulatorios en agosto de 2025 con interacción por voz en primer lugar, IA semántica y capacidades agénticas, y la empresa indicó que la funcionalidad completa de atención aguda está prevista para 2026.[4]"Oracle Inaugura una Nueva Era de Registros Electrónicos de Salud Impulsados por IA," Un estudio de julio de 2026 en npj Digital Medicine encontró que la IA conversacional para la preparación preprocedimental del paciente ofreció una satisfacción del paciente comparable a la preparación realizada por el personal, lo que respalda un uso más amplio de la IA para tareas de comunicación rutinaria. La Organización Mundial de la Salud Europa también informó en abril de 2026 que el 63% de los estados miembros de la UE ahora utilizan chatbots de IA para la participación del paciente, lo que señala que la tecnología ha pasado a la práctica operativa normal en muchos entornos. En el mercado de tecnología de experiencia del paciente, esa combinación de adopción por parte de los proveedores y validación clínica está acortando el camino desde la pregunta sobre síntomas hasta la acción guiada, al tiempo que convierte a la IA en una parte central del diseño del flujo de trabajo en lugar de una función secundaria.

Creciente Necesidad de Reducir la Dependencia del Centro de Contacto en los Sistemas de Salud

Los sistemas de salud están bajo presión para reducir el volumen de tráfico telefónico rutinario porque los modelos con alto volumen de llamadas son costosos, lentos y difíciles de escalar durante picos de programación o demanda posterior al alta. A medida que los pacientes se desplazan hacia portales, mensajes de texto y flujos de trabajo automatizados, el mercado de tecnología de experiencia del paciente se centra cada vez más en herramientas que pueden resolver solicitudes simples sin mantener al personal atado a la gestión repetitiva de colas. Ese cambio es importante porque la programación, el registro, los recordatorios y las preguntas de facturación a menudo pueden manejarse con flujos de trabajo digitales consistentes, mientras que el tiempo del personal se reserva mejor para casos urgentes y coordinación más compleja. Los proveedores que primero resuelven la derivación de programación y el acceso de autoservicio también están ganando un camino hacia flujos de trabajo adyacentes como la divulgación de facturación, el seguimiento de derivaciones y el soporte de recuperación. Esto está convirtiendo la automatización del centro de contacto en un punto de entrada para una expansión más amplia de la plataforma en todo el mercado de tecnología de experiencia del paciente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Integración en Sistemas Clínicos Fragmentados | -1.8% | Global, agudo en América del Norte | Corto plazo (≤ 2 años) |

| Privacidad de Datos, Gestión del Consentimiento y Exposición a la Ciberseguridad | -1.4% | Global | Mediano plazo (2-4 años) |

| Resistencia a la Adopción de Flujos de Trabajo entre Médicos y Personal de Recepción | -1.0% | Global | Mediano plazo (2-4 años) |

| Visibilidad Limitada del Retorno sobre la Inversión para Organizaciones de Proveedores Más Pequeñas | -0.7% | América del Norte, APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Integración en Sistemas Clínicos Fragmentados

Muchos proveedores aún operan en múltiples sistemas de programación, facturación, registros electrónicos de salud, portales e identidad, lo que hace que la implementación sea más compleja que una simple compra de software. La carga de integración no se limita a las API porque los sistemas de salud también necesitan alineación de identidad del paciente, controles de consentimiento, mapeo de flujos de trabajo y reglas de gobernanza antes de que una nueva plataforma pueda operar sin problemas. En el mercado de tecnología de experiencia del paciente, los proveedores con conexiones certificadas o maduras en los principales sistemas clínicos tienen una ventaja práctica porque reducen la fricción de implementación y acortan el tiempo hasta obtener valor. Este problema es especialmente importante para los proveedores de tamaño mediano que pueden permitirse los costos de licencia pero no el trabajo técnico más amplio que se encuentra detrás de una implementación completa. Como resultado, el costo total de propiedad en el mercado de tecnología de experiencia del paciente a menudo diverge marcadamente del precio de suscripción, lo que ralentiza algunas decisiones de compra y favorece a los proveedores con un mejor ajuste al ecosistema.

Privacidad de Datos, Gestión del Consentimiento y Exposición a la Ciberseguridad

Las plataformas de participación del paciente recopilan preferencias de comunicación, historial de citas, identificadores personales y a menudo algún contexto clínico, lo que las convierte en sistemas sensibles tanto desde el punto de vista de la privacidad como de la seguridad. El Departamento de Salud y Servicios Humanos mostró claramente el riesgo financiero y operativo cuando anunció un acuerdo de 600.000 USD por violación de HIPAA con PIH Health tras una brecha relacionada con phishing y exigió un plan de acción correctiva de 2 años. Ese tipo de aplicación eleva el listón para los proveedores y prestadores que desean ampliar la comunicación impulsada por IA sin debilitar la transparencia, la gestión del consentimiento o los controles de respuesta ante brechas. El mercado de tecnología de experiencia del paciente también enfrenta presión adicional porque estas plataformas a menudo se extienden a través de varios sistemas y canales, lo que aumenta el número de puntos donde puede fallar la gobernanza de datos. Los proveedores más pequeños pueden encontrar especialmente difícil absorber el costo del cumplimiento normativo, el fortalecimiento de la seguridad y la supervisión de modelos mientras siguen compitiendo en precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: Los Portales Anclan la Demanda mientras las Puertas de Entrada Digitales Redefinen el Acceso

Los portales de pacientes representaron el 32,47% de la participación del mercado de tecnología de experiencia del paciente en 2025, mientras que se proyecta que las plataformas de puerta de entrada digital registren el crecimiento más rápido del tamaño del mercado de tecnología de experiencia del paciente al 12,89% hasta 2031. Los portales siguen siendo centrales porque ya se encuentran en el punto donde muchos pacientes buscan resultados de pruebas, renovaciones de recetas, detalles de citas y mensajería segura. La sólida base instalada también significa que los proveedores están más dispuestos a expandirse alrededor de los portales que a reemplazarlos por completo, especialmente cuando las nuevas herramientas pueden extender la programación, el registro y la mensajería a través de interfaces familiares. En el mercado de tecnología de experiencia del paciente, eso respalda ingresos estables de productos de portal maduros incluso cuando la atención de los compradores se desplaza hacia una orquestación de front-end más amplia. El crecimiento de las plataformas de puerta de entrada digital proviene de la necesidad de reunir funciones de acceso fragmentadas en una capa orientada al consumidor en lugar de pedir a los pacientes que se muevan entre sistemas separados para cada tarea.

Las plataformas de comunicación con el paciente y las herramientas de programación de citas están ganando peso porque los proveedores ahora necesitan actuar sobre la demanda en tiempo real en lugar de solo responder después de que un paciente llega a la clínica. El aumento del volumen en el portal y el movimiento más amplio hacia la participación entre visitas han aumentado el valor de un flujo de trabajo unificado que puede enrutar solicitudes, confirmar citas y guiar a los pacientes al nivel de atención adecuado. Es por eso que el mercado de tecnología de experiencia del paciente está recompensando a los proveedores que pueden conectar mensajería, navegación, recordatorios y gestión de acceso en una sola capa operativa. La lógica es sencilla porque las herramientas de punto fragmentadas crean brechas de transferencia, mientras que las plataformas de acceso integradas reducen la fricción tanto para los pacientes como para el personal. Con el tiempo, la competencia de soluciones probablemente se centrará menos en características independientes y más en qué tan bien cada plataforma gestiona el camino de entrada completo a la atención.

Por Modo de Implementación: La Nube Domina mientras las Soluciones Locales Ganan Terreno Especializado

Las soluciones basadas en la nube representaron el 62,58% del tamaño del mercado de tecnología de experiencia del paciente en 2025, mientras que se prevé que las soluciones locales se expandan a una CAGR del 13,61% hasta 2031. La nube sigue siendo el modo de implementación líder porque los proveedores valoran las menores necesidades de infraestructura inicial, los ciclos de actualización más rápidos y una escalabilidad más sencilla durante los picos en la demanda de mensajería, programación y divulgación. Esos beneficios se ajustan a la realidad cotidiana del mercado de tecnología de experiencia del paciente, donde los volúmenes de interacción pueden cambiar rápidamente y donde las actualizaciones de interfaz son importantes para la satisfacción del paciente. La implementación en la nube también respalda a las organizaciones con múltiples sitios que desean una capa de comunicación común en hospitales, clínicas y grupos de médicos afiliados. Para muchos proveedores, el modelo en la nube es el camino más sencillo para implementar nuevas funciones sin crear largos ciclos de actualización local.

El crecimiento de las soluciones locales sigue siendo sólido porque algunos sistemas de salud y entornos de salud pública aún otorgan alta prioridad a la residencia de datos, el control directo de la infraestructura y la gobernanza interna estricta. El registro electrónico de pacientes de Alemania pasó a un modelo de exclusión voluntaria en enero de 2025, lo que refleja cómo la política nacional está impulsando la participación digital hacia adelante mientras mantiene una estrecha atención a las normas de manejo de datos. Esa tensión mantiene espacio abierto en el mercado de tecnología de experiencia del paciente para implementaciones locales donde el uso de la nube pública está restringido o es políticamente sensible. Los modelos híbridos también siguen teniendo sentido para los proveedores que aún dependen de sistemas clínicos locales heredados pero desean herramientas orientadas al paciente nativas de la nube en la capa exterior. Esto significa que la competencia en implementación tiene menos que ver con un modelo que reemplaza a otro y más con hacer coincidir la arquitectura con el perfil regulatorio y operativo de cada comprador.

Por Tecnología: La IA y el Aprendizaje Automático Pasan del Piloto a la Producción

La computación en la nube representó el 42,31% de los ingresos en 2025, mientras que se prevé que la IA y el aprendizaje automático crezcan a una CAGR del 14,24% hasta 2031 en el mercado de tecnología de experiencia del paciente. La computación en la nube sigue formando la base técnica de muchas plataformas porque la mensajería, la orquestación de flujos de trabajo, el almacenamiento y la interoperabilidad dependen de una infraestructura de datos estable y escalable. Aun así, la atención de los compradores se está desplazando hacia la IA porque la automatización ahora afecta la forma en que los pacientes hacen preguntas, reciben instrucciones, completan el registro y avanzan a través de las tareas de seguimiento. En el mercado de tecnología de experiencia del paciente, esto convierte a la IA y el aprendizaje automático en el motor de crecimiento más claro entre las capas tecnológicas. El cambio importante es que los proveedores esperan cada vez más que los sistemas interpreten el contexto y gestionen el trabajo de múltiples pasos en lugar de solo enviar recordatorios o activar reglas simples.

El lanzamiento de Oracle en 2025 de un sistema de registros electrónicos de salud impulsado por IA y su expansión planificada hacia la atención aguda en 2026 muestran que los principales proveedores de plataformas ahora ven la interacción habilitada por IA como un requisito integrado en lugar de un módulo opcional. La validación clínica también está mejorando porque npj Digital Medicine informó resultados de satisfacción del paciente para la preparación mediante IA conversacional que fueron comparables con la entrega por parte del personal. El hallazgo de la Organización Mundial de la Salud Europa de que el 63% de los estados miembros de la UE utilizan chatbots de IA para la participación del paciente confirma que la adopción se ha extendido a los sistemas de salud convencionales. La analítica de experiencia también está ganando relevancia a medida que los proveedores intentan pasar de la revisión tardía de retroalimentación hacia un diseño de servicio más predictivo, lo que le da a los datos y la IA un vínculo más directo dentro del mercado de tecnología de experiencia del paciente. En conjunto, estos cambios muestran que la IA en producción se está convirtiendo en una capa estructural del mercado de tecnología de experiencia del paciente en lugar de un experimento limitado.

Por Aplicación: La Comunicación Lidera mientras la Automatización de Citas Escala Rápidamente

La comunicación y participación del paciente representó el 33,26% de los ingresos en 2025, mientras que se proyecta que la gestión de citas entregue el crecimiento más rápido del tamaño del mercado de tecnología de experiencia del paciente al 14,78% hasta 2031. La comunicación sigue siendo la aplicación más grande porque casi todos los proveedores necesitan mensajería, recordatorios, divulgación digital y actualizaciones de servicio a lo largo del recorrido asistencial. Al mismo tiempo, la gestión de citas se está acelerando porque los cuellos de botella de acceso, las ausencias, el manejo de listas de espera y la presión de reprogramación tienen consecuencias operativas inmediatas. En el mercado de tecnología de experiencia del paciente, estas dos aplicaciones se superponen cada vez más porque la divulgación, la programación y el seguimiento ahora ocurren en un flujo de trabajo conectado en lugar de sistemas separados. La lógica comercial es sólida porque la misma plataforma que envía un recordatorio también puede recuperar un espacio abierto, enrutar a un paciente a otra ubicación o activar la comunicación del siguiente paso.

Luma Health indicó que su versión de primavera de 2026 añadió capacidades de IA operativa para la recuperación de ausencias, el seguimiento de resultados clínicos y la divulgación automatizada de listas de espera, y la empresa informó que sus flujos de trabajo de IA habían ahorrado 2,5 millones de horas de personal y gestionado más de 350.000 pasos siguientes relacionados con la atención. Artera también indicó que sus Agentes de Flujos completaron el 94% de las conversaciones sin intervención del personal en 42 millones de sesiones anuales, lo que muestra cuánta automatización de comunicación madura puede absorber a escala. La medición de la satisfacción del paciente también está avanzando hacia ciclos de retroalimentación más rápidos y continuos porque el reembolso y la recuperación del servicio dependen de señales más oportunas. La coordinación y navegación de la atención debería seguir ganando importancia a medida que los proveedores utilizan la automatización para reducir la carga rutinaria y reservar el tiempo del personal para el seguimiento de mayor valor. Ese patrón sugiere que el crecimiento de las aplicaciones en el mercado de tecnología de experiencia del paciente favorecerá a las plataformas que conecten comunicación, acceso y coordinación en lugar de optimizar solo un paso.

Por Usuario Final: Los Sistemas Hospitalarios Anclan los Ingresos mientras las Clínicas se Aceleran

Los hospitales y sistemas de salud representaron el 49,37% de los ingresos en 2025, mientras que se espera que las clínicas y consultorios médicos crezcan a una CAGR del 15,26% hasta 2031 en el mercado de tecnología de experiencia del paciente. Los hospitales siguen siendo el grupo de compradores más grande porque enfrentan la mayor presión de reembolso, los mayores volúmenes de comunicación y la necesidad más amplia de integración entre departamentos y sitios. Su escala también hace que los retrasos en los flujos de trabajo y la insatisfacción del paciente sean más costosos, lo que respalda las compras de plataformas empresariales. En el mercado de tecnología de experiencia del paciente, los grandes sistemas de salud siguen anclando los ingresos porque compran en funciones de programación, portal, registro, divulgación y medición a la vez. También establecen el ritmo para los estándares de selección de proveedores en torno a la interoperabilidad, el cumplimiento normativo y la confiabilidad del servicio.

Las clínicas y los consultorios médicos están creciendo más rápido porque las herramientas de participación habilitadas por IA son cada vez más fáciles de implementar sin un gran equipo de tecnología de la información interno. NextGen Healthcare introdujo NextGen Navigator en septiembre de 2025, utilizando tecnología de Luma Health para responder llamadas entrantes, gestionar la programación, reducir el abandono y escalar casos complejos al personal cuando sea necesario. Phreesia indicó en sus resultados del año fiscal 2026 que su plataforma respaldó más de 180 millones de visitas de pacientes, lo que muestra cuán profundamente las plataformas de registro digital y participación han penetrado en los flujos de trabajo ambulatorios. Los entornos de diagnóstico y especialidad también presentan espacio para la expansión porque necesitan recordatorios frecuentes, instrucciones de preparación y comunicación de seguimiento, pero a menudo aún dependen de procesos manuales. A medida que estos entornos se digitalizan, el mercado de tecnología de experiencia del paciente debería ver más gasto de centros de atención más pequeños que necesitan una implementación rápida y un retorno claro del flujo de trabajo.

Análisis Geográfico

América del Norte representó el 40,36% de la participación del mercado de tecnología de experiencia del paciente en 2025. La región lidera porque Estados Unidos vincula directamente parte del reembolso hospitalario al desempeño en experiencia del paciente, lo que mantiene la tecnología de participación cerca de las prioridades de protección de ingresos y mejora del servicio. La política federal de interoperabilidad también está elevando la línea de base operativa porque la Norma Final HTI-4 estableció criterios de certificación de API basadas en FHIR que respaldan el acceso e intercambio de datos en todo el ecosistema de proveedores. Esto le da al mercado de tecnología de experiencia del paciente una base técnica más sólida en América del Norte que en muchas otras regiones. Los grandes sistemas de proveedores y las redes ambulatorias también crean una base de demanda profunda para herramientas de programación, registro, comunicación y retroalimentación del paciente.

Europa sigue siendo una importante región de crecimiento porque la política y la modernización de la salud digital continúan impulsando a los proveedores hacia un mejor acceso del paciente y registros más conectados. El registro electrónico de pacientes de Alemania pasó a un enfoque de exclusión voluntaria en enero de 2025, lo que marca un paso de política significativo hacia una participación digital más amplia. La Organización Mundial de la Salud Europa también informó que el 63% de los estados miembros de la UE utilizan chatbots de IA para la participación del paciente, lo que muestra que la automatización orientada al paciente ya no se limita a programas piloto. Para el mercado de tecnología de experiencia del paciente, Europa ofrece una combinación de fuerte demanda del sector público, expectativas de gobernanza más estrictas y velocidades de implementación nacional variadas. Eso crea espacio tanto para plataformas escaladas como para modelos de implementación específicos por país.

Se prevé que Asia-Pacífico registre el crecimiento más rápido del tamaño del mercado de tecnología de experiencia del paciente al 16,58% hasta 2031. La región se está beneficiando de programas de salud digital pública a gran escala, el aumento de los volúmenes de pacientes y una mayor demanda de modelos de acceso con prioridad móvil. Los proveedores de toda Asia-Pacífico también están atravesando diferentes etapas de adopción, lo que crea oportunidades que van desde capas de acceso digital básicas hasta una participación más avanzada habilitada por IA. En el mercado de tecnología de experiencia del paciente, esto mantiene a Asia-Pacífico como la geografía de mayor crecimiento más clara, aunque los niveles de madurez y los patrones de adquisición difieren ampliamente entre países.

Panorama Competitivo

El mercado de tecnología de experiencia del paciente tiene una capa superior concentrada pero sigue siendo fragmentado en el nivel medio, donde muchos proveedores aún se centran en una parte estrecha del recorrido asistencial. Un movimiento estratégico importante se produjo en mayo de 2026 cuando Qualtrics completó su adquisición de Press Ganey Forsta por 6.800 millones de USD, combinando herramientas de gestión de experiencia más amplias con una gran base de datos específica del sector sanitario en más de 41.000 instalaciones. Ese acuerdo fortalece el papel de la profundidad de datos y el análisis predictivo en el mercado de tecnología de experiencia del paciente porque vincula la medición de la experiencia del paciente más estrechamente con la acción operativa. También eleva el listón competitivo para los proveedores que solo ofrecen recopilación de encuestas o herramientas de mensajería aisladas. La escala ahora importa más porque los compradores quieren cada vez más una plataforma que pueda conectar acceso, comunicación, medición y automatización de flujos de trabajo.

Otro cambio importante es la expansión de las grandes plataformas de tecnología de la información en salud hacia funciones de participación orientadas al paciente. Oracle Health obtuvo el estatus de Red Alineada del CMS en abril de 2026 y se posicionó para respaldar el intercambio de datos basado en estándares a través de las redes del CMS y las Redes de Información de Salud Calificadas. Oracle ya había lanzado su nuevo sistema de registros electrónicos de salud ambulatorio impulsado por IA en agosto de 2025, y su plan de añadir funcionalidad completa de atención aguda en 2026 apunta a una estrategia más amplia que une los sistemas clínicos con las herramientas de comunicación con el paciente y automatización de flujos de trabajo. Esto importa en el mercado de tecnología de experiencia del paciente porque la funcionalidad nativa de los principales proveedores de plataformas puede remodelar las decisiones de compra de los hospitales que prefieren una integración más estrecha. Los proveedores que no están integrados en los flujos de trabajo clínicos centrales necesitarán una especialización más sólida, una implementación más rápida o un retorno sobre la inversión más claro para defender su posición.

Los especialistas de escala media siguen siendo competitivos cuando resuelven una brecha específica de flujo de trabajo con un valor operativo claro. El acuerdo de RevSpring de septiembre de 2025 para adquirir Kyruus Health es un buen ejemplo porque tiene como objetivo combinar datos de proveedores, búsqueda, programación, transparencia de precios y pagos en un recorrido del paciente conectado. Luma Health y NextGen Healthcare también muestran cómo la automatización centrada en flujos de trabajo está penetrando más profundamente en la programación y la actividad del centro de contacto tanto en sistemas de salud como en niveles ambulatorios. El mercado de tecnología de experiencia del paciente todavía tiene espacio abierto en áreas como la divulgación post-aguda, la participación multilingüe y la coordinación entre pagadores, pero la dirección de la competencia se está moviendo claramente hacia plataformas más amplias y mejor conectadas.

Líderes de la Industria de Tecnología de Experiencia del Paciente

Artera

Epic Systems Corporation

GetWellNetwork, Inc.

Medallia, Inc.

Oracle Health

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Qualtrics completó su adquisición de Press Ganey Forsta por 6.750 millones de USD, reuniendo el conjunto de datos de IA de experiencia sanitaria propietario más grande del mundo en más de 41.000 instalaciones sanitarias y la mayoría de los hospitales de Estados Unidos. La transacción, la mayor adquisición tecnológica en la historia de Utah, permite que la plataforma combinada cambie la gestión de la experiencia del paciente de la medición retrospectiva mediante encuestas a la simulación predictiva impulsada por IA de los comportamientos y resultados de los pacientes.

- Abril de 2026: La versión de primavera de 2026 de Luma Health introdujo nuevas capacidades de IA Operativa, incluida la recuperación de ausencias mediante IA conversacional, el seguimiento automatizado de resultados clínicos y la divulgación de listas de espera por lotes que llena los espacios abiertos automáticamente. Los flujos de trabajo de IA de la plataforma habían ahorrado colectivamente 2,5 millones de horas de personal y gestionado más de 350.000 pasos siguientes relacionados con la atención en el momento del lanzamiento.

- Abril de 2026: Oracle Health obtuvo el estatus de Red Alineada del CMS, lo que permite el intercambio de datos de salud del paciente basado en estándares a través de las redes del CMS y las Redes de Información de Salud Calificadas. Oracle anunció simultáneamente capacidades para eliminar el registro en papel en el punto de atención, avanzando en su estrategia de interoperabilidad como plataforma.

- Septiembre de 2025: RevSpring anunció un acuerdo definitivo para adquirir Kyruus Health, combinando los datos de proveedores, búsqueda, programación y capacidades de transparencia de precios de Kyruus con la plataforma de participación del paciente y pagos de RevSpring. La adquisición tiene como objetivo crear una experiencia digital unificada desde la búsqueda de acceso a la atención del paciente hasta la liquidación final del pago.

Alcance del Informe Global del Mercado de Tecnología de Experiencia del Paciente

Según el alcance del informe, el mercado de tecnología de experiencia del paciente comprende soluciones digitales diseñadas para mejorar las interacciones del paciente, la accesibilidad, la comunicación y el recorrido general de atención médica en todos los entornos asistenciales. Incluye tecnologías como portales de pacientes, plataformas de puerta de entrada digital, sistemas de comunicación con el paciente, soluciones de programación de citas, herramientas de gestión de retroalimentación y plataformas de participación habilitadas por IA. Estas soluciones ayudan a los proveedores de atención médica a mejorar la satisfacción del paciente, agilizar el acceso a la atención y ofrecer experiencias de atención médica más personalizadas y centradas en el paciente.

El mercado de tecnología de experiencia del paciente está segmentado por tipo de solución, modo de implementación, tecnología, aplicación, usuario final y geografía. Por tipo de solución, el mercado está segmentado en portales de pacientes, plataformas de puerta de entrada digital, plataformas de comunicación con el paciente, soluciones de programación de citas y gestión de acceso, y otros. Por modo de implementación, el mercado está segmentado en soluciones basadas en la nube, soluciones locales y soluciones híbridas. Por tecnología, el mercado está segmentado en inteligencia artificial y aprendizaje automático, computación en la nube, análisis de datos y análisis de experiencia, y otros. Por aplicación, el mercado está segmentado en comunicación y participación del paciente, gestión de citas, medición de la satisfacción del paciente, coordinación y navegación de la atención, y otros. Por usuario final, el mercado está segmentado en hospitales y sistemas de salud, clínicas y consultorios médicos, centros de diagnóstico y atención especializada, y otros. El segmento geográfico se divide además en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el tamaño del mercado y los pronósticos en valor (USD) para los segmentos anteriores.

| Portales de Pacientes |

| Plataformas de Puerta de Entrada Digital |

| Plataformas de Comunicación con el Paciente |

| Soluciones de Programación de Citas y Gestión de Acceso |

| Otros |

| Soluciones Basadas en la Nube |

| Soluciones Locales |

| Soluciones Híbridas |

| Inteligencia Artificial y Aprendizaje Automático |

| Computación en la Nube |

| Análisis de Datos y Análisis de Experiencia |

| Otros |

| Comunicación y Participación del Paciente |

| Gestión de Citas |

| Medición de la Satisfacción del Paciente |

| Coordinación y Navegación de la Atención |

| Otros |

| Hospitales y Sistemas de Salud |

| Clínicas y Consultorios Médicos |

| Centros de Diagnóstico y Atención Especializada |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | GCC |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Solución | Portales de Pacientes | |

| Plataformas de Puerta de Entrada Digital | ||

| Plataformas de Comunicación con el Paciente | ||

| Soluciones de Programación de Citas y Gestión de Acceso | ||

| Otros | ||

| Por Modo de Implementación | Soluciones Basadas en la Nube | |

| Soluciones Locales | ||

| Soluciones Híbridas | ||

| Por Tecnología | Inteligencia Artificial y Aprendizaje Automático | |

| Computación en la Nube | ||

| Análisis de Datos y Análisis de Experiencia | ||

| Otros | ||

| Por Aplicación | Comunicación y Participación del Paciente | |

| Gestión de Citas | ||

| Medición de la Satisfacción del Paciente | ||

| Coordinación y Navegación de la Atención | ||

| Otros | ||

| Por Usuario Final | Hospitales y Sistemas de Salud | |

| Clínicas y Consultorios Médicos | ||

| Centros de Diagnóstico y Atención Especializada | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | GCC | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de crecimiento esperada para la tecnología de experiencia del paciente hasta 2031?

Se proyecta que el mercado de tecnología de experiencia del paciente crezca de 0,79 mil millones de USD en 2026 a 1,40 mil millones de USD en 2031 a una CAGR del 11,93%.

¿Qué categoría de solución lidera los ingresos actualmente?

Los portales de pacientes lideraron con una participación del 32,47% en 2025 porque siguen siendo el principal punto de acceso digital para resultados, renovaciones de recetas y mensajería segura.

¿Qué área de aplicación se está expandiendo más rápidamente?

Se prevé que la gestión de citas crezca a una CAGR del 14,78% hasta 2031 a medida que los proveedores automatizan la programación, la recuperación de ausencias y el manejo de listas de espera.

¿Por qué lidera América del Norte en la adopción?

América del Norte representó el 40,36% de la participación en 2025 porque las normas de reembolso, la política de interoperabilidad y las grandes redes de proveedores respaldan el gasto sostenido en participación digital.

¿Cómo está cambiando la IA los flujos de trabajo orientados al paciente?

La IA está integrándose en la preparación rutinaria, la navegación y la comunicación, y la Organización Mundial de la Salud Europa informó que el 63% de los estados miembros de la UE ahora utilizan chatbots de IA para la participación del paciente.

¿Qué usuarios finales están impulsando la nueva expansión?

Los hospitales y sistemas de salud siguen siendo los mayores compradores con una participación del 49,37%, mientras que las clínicas y los consultorios médicos están creciendo más rápido a una CAGR del 15,26% a medida que las herramientas son más fáciles de implementar.

Última actualización de la página el: