Tamaño y Participación del Mercado de Soluciones de Participación del Paciente

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 32.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 61.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.59% CAGR |

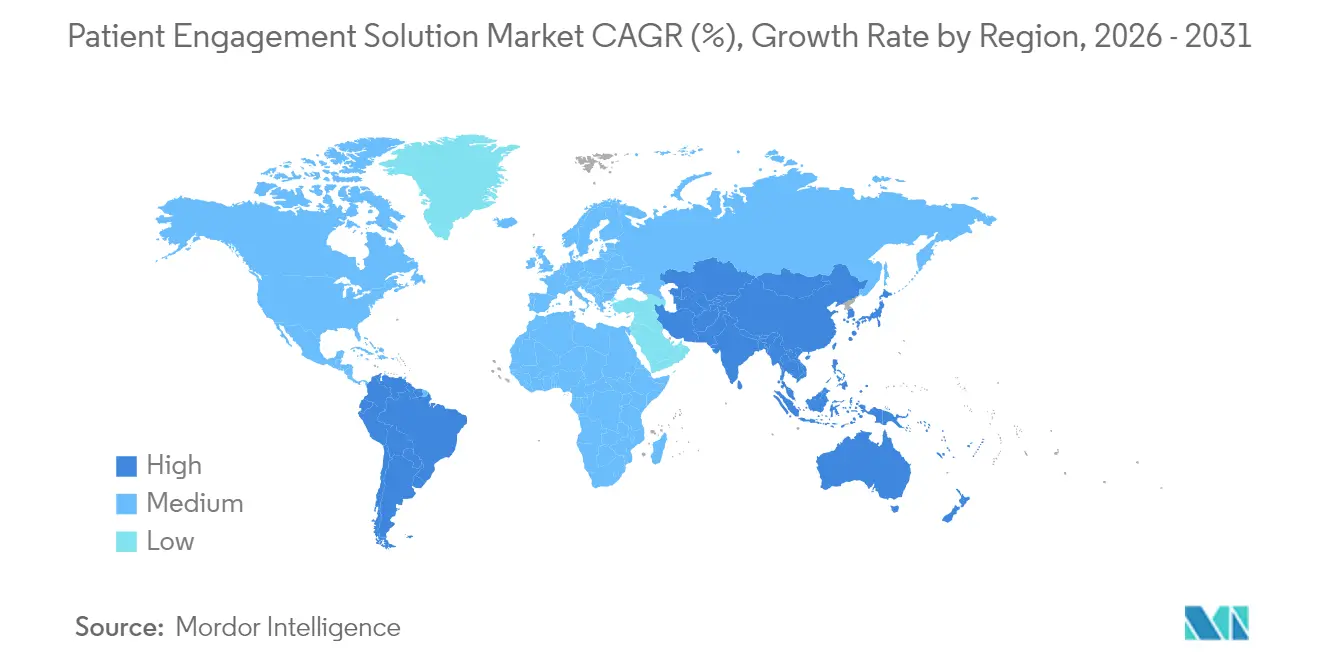

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Soluciones de Participación del Paciente por Mordor Intelligence

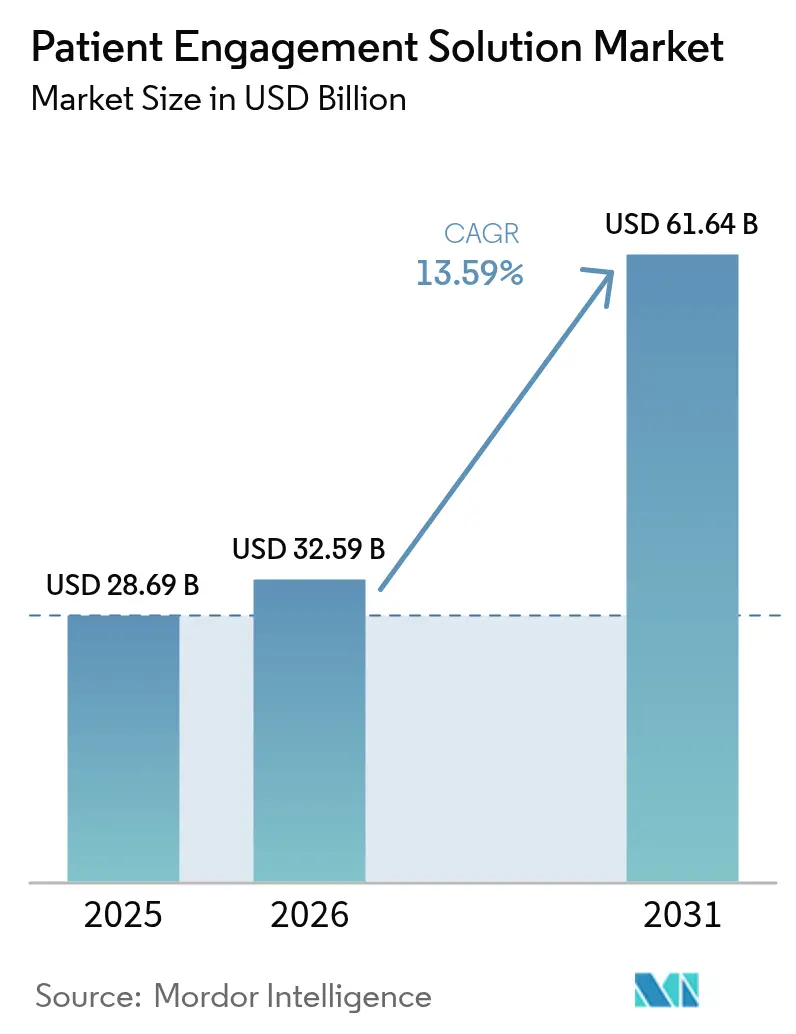

Se espera que el tamaño del Mercado de Soluciones de Participación del Paciente crezca de USD 28,69 mil millones en 2025 a USD 32,59 mil millones en 2026 y se prevé que alcance USD 61,64 mil millones en 2031 a una CAGR del 13,59% durante 2026-2031.

El crecimiento está impulsado por el giro del sector sanitario hacia la atención basada en valor, la rápida maduración de las plataformas de participación habilitadas por IA y la creciente evidencia de que los pacientes conectados son más adherentes a los planes de tratamiento. América del Norte continúa marcando el ritmo, pero el impulso de la salud digital en Asia-Pacífico, el amplio acceso a teléfonos inteligentes y los favorables cambios de política posicionan a la región para ganancias extraordinarias. La implementación en la nube, la participación omnicanal y una mayor interoperabilidad con los sistemas de historia clínica electrónica están consolidando ventajas competitivas para los proveedores que pueden ofrecer soluciones empresariales integrales y llave en mano. A pesar de las sólidas señales de demanda, el cumplimiento de la seguridad de datos y la persistente escasez de talento presentan vientos en contra que podrían moderar la adopción a corto plazo.

Conclusiones Clave del Informe

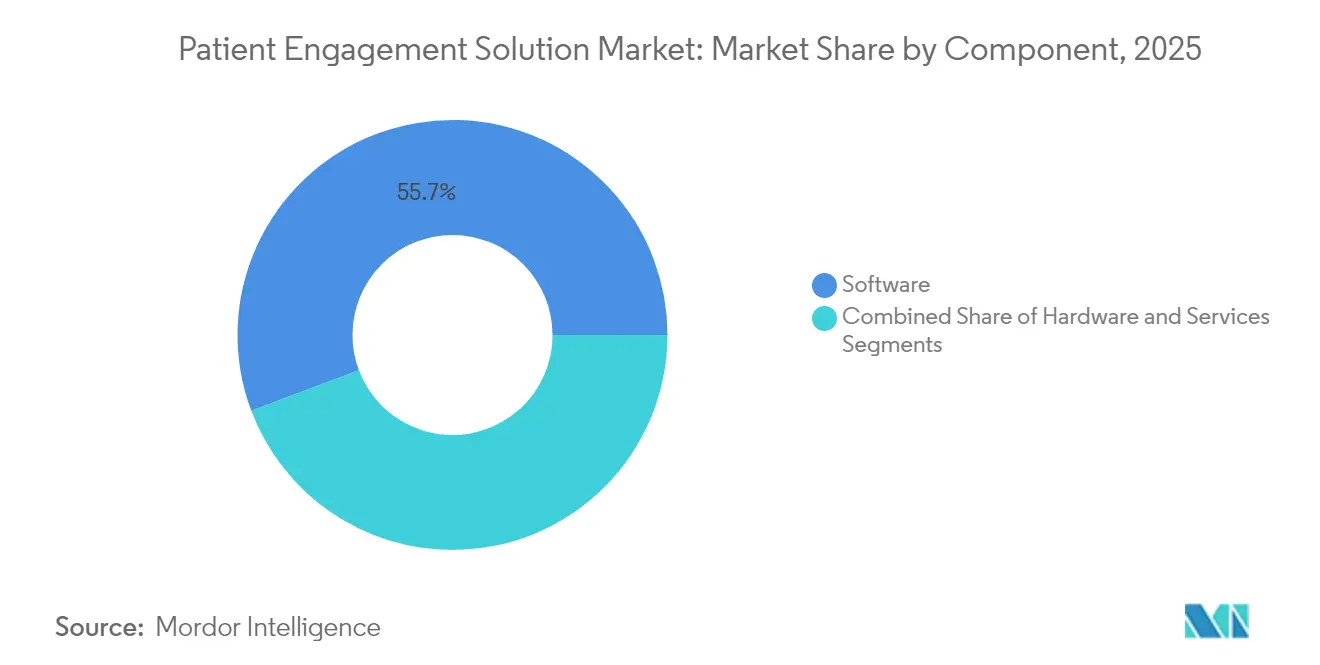

- Por componente, el software representó el 55,74% de la participación del mercado de soluciones de participación del paciente en 2025, mientras que se proyecta que los servicios crecerán a una CAGR del 15,88% hasta 2031.

- Por modo de entrega, las plataformas basadas en la nube capturaron el 18,45% de la tasa de crecimiento del mercado de soluciones de participación del paciente entre 2026 y 2031, la más rápida entre los modelos de entrega. En 2025, el segmento basado en web y en la nube mantuvo el 69,62% de la participación de mercado.

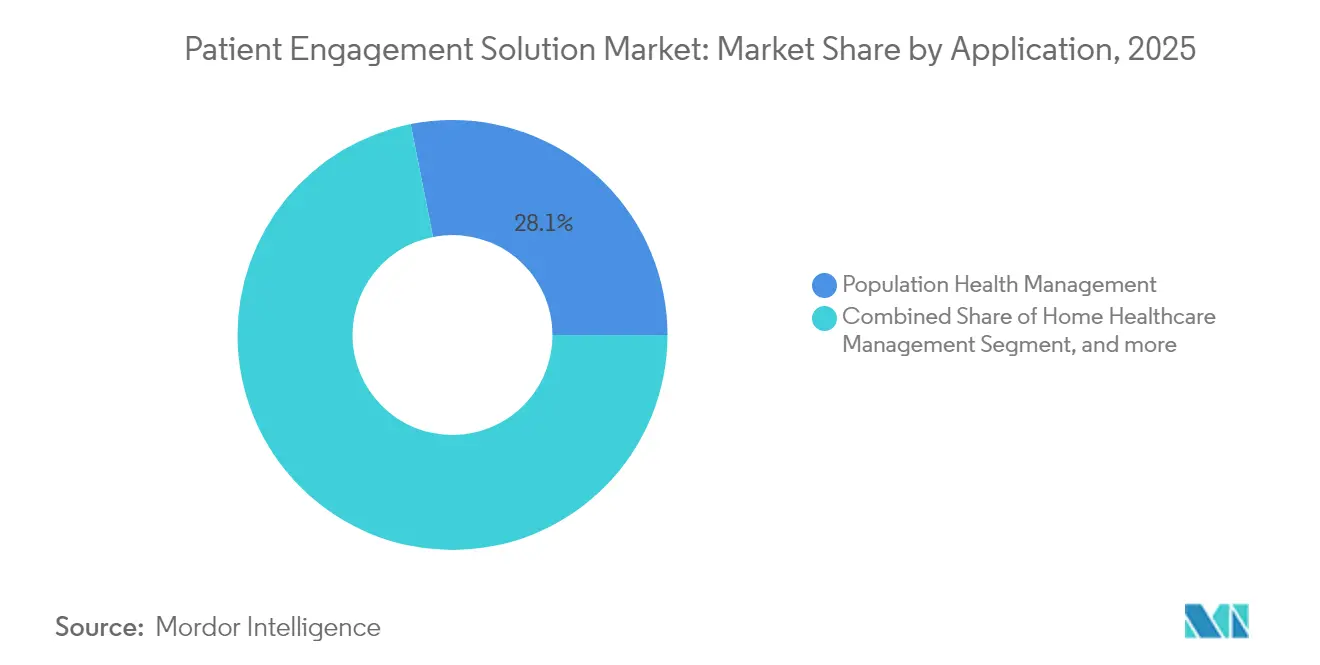

- Por aplicación, la gestión de la salud poblacional lideró con una participación de ingresos del 28,12% en 2025; la gestión de la atención médica domiciliaria avanza a una CAGR del 17,41% hasta 2031.

- Por usuario final, los proveedores mantuvieron el 53,28% del tamaño del mercado de soluciones de participación del paciente en 2025, mientras que se prevé que los pagadores registren una CAGR del 14,36% hasta 2031.

- Por geografía, América del Norte retuvo el 41,62% de los ingresos de 2025; se prevé que Asia-Pacífico crezca a una CAGR del 17,52% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Soluciones de Participación del Paciente*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápida Adopción de Plataformas de Participación Impulsadas por IA en Hospitales | + 4.2% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Tendencia Creciente de Aplicaciones de Salud Móvil | +3.5% | Global, con mayor impacto en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Creciente Popularidad de las Soluciones de Participación del Paciente entre la Población Envejeciente | +2.8% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Inversiones Crecientes y Avances Tecnológicos | +3.1% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio del Pago por Servicio a Contratos de Reparto de Riesgo que Impulsa la Demanda de los Pagadores | +2.5% | América del Norte y Europa, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración del Monitoreo Remoto de Pacientes con el Reembolso de Atención Basada en Valor | +2.2% | América del Norte, con adopción temprana en Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Adopción de Plataformas de Participación Impulsadas por IA en Hospitales

Los hospitales están incorporando IA conversacional, análisis predictivo y triaje automatizado en los flujos de trabajo de la oficina principal y clínicos. El ochenta y dos por ciento de los sistemas de salud encuestados planea implementar herramientas de participación habilitadas por IA en un plazo de dos años.[1]Journal of Medical Internet Research, "Encuesta de Adopción de IA en Hospitales," jmir.org Los primeros adoptantes reportan tiempos de espera más cortos, transiciones de atención más fluidas y mayor satisfacción de los médicos, en gran parte porque los asistentes virtuales precargan los expedientes y gestionan consultas rutinarias. Philips encontró que el 85% de los ejecutivos ahora asignan presupuestos específicos para proyectos de participación con IA generativa.[2]Philips, "Índice de Salud Futura 2024," philips.comA medida que los algoritmos maduran, los hospitales observan una mayor adherencia a las citas y una disminución de las ausencias, lo que genera un aumento de ingresos medible al tiempo que fortalece la lealtad del paciente.

Tendencia Creciente de Aplicaciones de Salud Móvil

Las vías de atención centradas en teléfonos inteligentes brindan a los pacientes acceso en tiempo real a sus datos médicos, chatbots y estímulos conductuales, lo que ha contribuido a aumentar las tasas de inicio de sesión en los portales de los grandes sistemas de salud. Asia-Pacífico lidera las descargas de aplicaciones de salud móvil, aunque los proveedores de América del Norte registran la mayor duración de sesión por usuario. Las organizaciones de salud están incorporando visitas por video, mensajería segura y captura remota de signos vitales en aplicaciones únicas, construyendo una presencia omnicanal que refleja las experiencias de la tecnología de consumo. Este enfoque reduce el volumen de llamadas entrantes al centro de atención y acelera la programación de seguimientos, generando ahorros de costos y una mejor continuidad de la atención.

Creciente Popularidad entre la Población Envejeciente

Las plataformas de participación diseñadas para adultos mayores cuentan con iconos grandes, navegación por voz y recordatorios de medicamentos compatibles con altavoces inteligentes. Los kits de monitoreo remoto de pacientes se envían con guías de configuración simplificadas, lo que permite a los adultos mayores transmitir signos vitales sin asistencia técnica. Los proveedores que implementaron dichos programas observaron reducciones del 49% en reingresos hospitalarios y caídas del 68% en las visitas a urgencias. Estos resultados validan el argumento financiero para una inversión sostenida en tecnología de participación amigable para adultos mayores.

Inversiones Crecientes y Avances Tecnológicos

El capital de riesgo invirtió USD 10,1 mil millones en empresas de salud digital en 2024, canalizando fondos hacia el intercambio de datos asegurado con cadena de bloques, dispositivos de monitoreo habilitados por IoT y soporte de decisiones clínicas impulsado por IA. Las juntas directivas de los sistemas de salud ahora clasifican la participación digital como un imperativo estratégico; el 67% logró un retorno positivo de la inversión dentro de los 18 meses posteriores a la implementación. El financiamiento continuo acelera el lanzamiento de funciones y acorta los períodos de recuperación de la inversión, intensificando la presión competitiva sobre los actores establecidos de movimiento más lento.

Análisis del Impacto de las Restricciones del Mercado de Soluciones de Participación del Paciente*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Protección de la Información del Paciente | -2.1% | Global, con mayor impacto en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Falta de Profesionales de TI Calificados en la Industria de la Salud | -1.8% | Global, con impacto agudo en regiones en desarrollo | Mediano plazo (2-4 años) |

| Brechas de Interoperabilidad Persistentes entre los Sistemas de Historia Clínica Electrónica y las Aplicaciones de Participación de Terceros | -1.5% | Global, con mayor impacto en sistemas de salud fragmentados | Mediano plazo (2-4 años) |

| Códigos de Reembolso Subóptimos para la Participación en Atención Médica Domiciliaria | -1.3% | América del Norte y Europa, con repercusión en otras regiones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Protección de la Información del Paciente

Las preocupaciones sobre la seguridad de los datos representan una restricción significativa para el crecimiento del mercado, ya que las organizaciones de salud deben equilibrar una mayor participación del paciente con estrictos requisitos de protección de datos. Con más de 5.000 violaciones de datos de salud reportadas entre 2009 y 2022, la industria enfrenta una presión creciente para implementar marcos de seguridad sólidos mientras mantiene soluciones de participación fáciles de usar. La implementación de regulaciones como HIPAA en los Estados Unidos y el RGPD en Europa crea desafíos de cumplimiento que pueden ralentizar la adopción, particularmente para los proveedores de salud más pequeños con recursos de TI limitados. Las organizaciones de salud recurren cada vez más a marcos como el Marco de Seguridad Común de HITRUST para abordar estos desafíos, pero la implementación requiere una inversión significativa tanto en tecnología como en experiencia. La necesidad de mecanismos de autenticación seguros que no comprometan la experiencia del usuario presenta un desafío particular, ya que las medidas de seguridad engorrosas pueden reducir las tasas de participación del paciente y limitar la efectividad de soluciones que de otro modo serían valiosas.

Falta de Profesionales de TI Calificados en la Industria de la Salud

La escasez de profesionales de TI en salud con conocimientos especializados en tecnologías de participación del paciente está limitando el crecimiento del mercado, particularmente a medida que las soluciones se vuelven más sofisticadas e integradas con los flujos de trabajo clínicos. Las organizaciones de salud enfrentan desafíos significativos para reclutar y retener talento de TI capaz de implementar y mantener plataformas de participación complejas, especialmente cuando compiten con empresas tecnológicas que ofrecen una compensación más alta. Esta brecha de talento es particularmente aguda en habilidades especializadas en implementación de IA, análisis de datos y ciberseguridad, que son cada vez más críticas para soluciones efectivas de participación del paciente. La escasez se ve agravada por el rápido ritmo del cambio tecnológico, que requiere una actualización continua del personal existente para mantener la efectividad. Los proveedores de salud están explorando diversas estrategias para abordar este desafío, incluidas asociaciones con proveedores de tecnología, servicios de TI externalizados e inversiones en programas de capacitación, pero el desequilibrio fundamental entre oferta y demanda continúa limitando la velocidad y escala de la adopción de soluciones de participación del paciente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Soluciones de Participación del Paciente

Por Componente:

El Software Domina la Transformación DigitalEl software lidera la mayor participación del Mercado de Soluciones de Participación del Paciente con un 55,74% en 2025, sirviendo como piedra angular de las iniciativas de transformación digital en las organizaciones de salud. Esta dominancia se deriva de la capacidad del software para integrarse sin problemas con la infraestructura de TI de salud existente, al tiempo que proporciona la funcionalidad necesaria para interacciones significativas con los pacientes. Los portales de pacientes, las aplicaciones móviles y las plataformas de telesalud representan las soluciones de software más ampliamente adoptadas, con funciones que van desde la programación de citas hasta la mensajería segura y el acceso a registros médicos. El segmento de servicios, aunque actualmente más pequeño, experimenta el crecimiento más rápido con una CAGR del 15,88% para 2026-2031, ya que las organizaciones de salud reconocen cada vez más la importancia del soporte de implementación, la capacitación y el mantenimiento continuo para maximizar sus inversiones tecnológicas. Los componentes de hardware, incluidos quioscos, tabletas y dispositivos portátiles, desempeñan un papel de apoyo pero esencial en el ecosistema general, particularmente en entornos clínicos donde se requiere la interacción directa con el paciente.

El panorama del software está evolucionando rápidamente con la integración de IA que emerge como una tendencia definitoria, ya que el 85% de los líderes de salud invierten en IA generativa para mejorar la productividad de los médicos y la participación del paciente. La interoperabilidad se ha convertido en un área de enfoque crítica, con organizaciones de salud que priorizan soluciones que pueden intercambiar datos sin problemas entre sistemas dispares para crear una experiencia unificada del paciente. El cambio hacia modelos de entrega de software basados en la nube se está acelerando, impulsado por ventajas en escalabilidad, accesibilidad y reducción de la carga de TI. Los proveedores de servicios están ampliando sus ofertas más allá de la implementación básica para incluir consultoría estratégica, optimización de flujos de trabajo y programas de mejora continua que ayudan a las organizaciones de salud a maximizar el valor de sus inversiones en participación del paciente. El ecosistema de componentes continúa evolucionando en respuesta a los modelos cambiantes de prestación de atención médica, con un énfasis creciente en soluciones que apoyan la prestación de atención fuera de los entornos clínicos tradicionales.

Por Modo de Entrega:

La Adopción de la Nube se AceleraLas soluciones basadas en web y en la nube dominan colectivamente el mercado con una participación del 69,62% en 2025, lo que refleja el cambio decisivo de la atención médica hacia el abandono de los sistemas heredados en sitio. Las soluciones basadas en la nube específicamente están experimentando un crecimiento explosivo con una CAGR del 18,45% para 2026-2031, ya que las organizaciones de salud reconocen las ventajas en escalabilidad, accesibilidad y reducción de la carga de TI. El argumento económico para la adopción de la nube es convincente, con implementaciones en la nube que son un 77% más baratas que los sistemas en sitio y que ofrecen reducciones significativas en los costos de mantenimiento. Las soluciones en sitio mantienen relevancia principalmente en entornos con requisitos de seguridad específicos o limitaciones de conectividad, pero su participación de mercado continúa disminuyendo a medida que las capacidades de seguridad en la nube maduran y la infraestructura de conectividad mejora.

La transición a modelos de entrega basados en la nube está habilitando nuevas capacidades que antes eran poco prácticas, incluido el análisis de datos en tiempo real, experiencias fluidas en múltiples dispositivos y actualizaciones rápidas de funciones que siguen el ritmo de las necesidades cambiantes de la atención médica. Las organizaciones de salud están adoptando cada vez más enfoques híbridos que combinan elementos de nube y en sitio para equilibrar los requisitos de seguridad, cumplimiento y accesibilidad. La estructura de costos de las soluciones en la nube, que generalmente sigue un modelo de pago por usuario por mes, resulta particularmente atractiva para las organizaciones de salud más pequeñas que carecen del capital para grandes inversiones iniciales. Las preocupaciones de seguridad que anteriormente limitaban la adopción de la nube se están abordando mediante cifrado avanzado, autenticación multifactor y certificaciones de cumplimiento, con muchos proveedores de nube que ahora superan las capacidades de seguridad de las implementaciones tradicionales en sitio. La flexibilidad de las soluciones basadas en la nube resulta especialmente valiosa durante las interrupciones en la atención médica, lo que permite la implementación rápida de nuevas capacidades de participación en respuesta a las necesidades cambiantes de los pacientes y los modelos de prestación de atención.

Por Aplicación:

La Gestión de la Atención Médica Domiciliaria Gana ImpulsoLa Gestión de la Salud Poblacional lidera los segmentos de aplicación con una participación de mercado del 28,12% en 2025, ya que los sistemas de salud aprovechan la participación del paciente para abordar la gestión de enfermedades crónicas y las iniciativas de atención preventiva. La dominancia de la aplicación refleja su alineación con los modelos de atención basada en valor que priorizan los resultados sobre el volumen, con soluciones de participación que proporcionan las herramientas necesarias para mantener relaciones continuas con los pacientes fuera de los entornos de atención tradicionales. La Gestión de la Atención Médica Domiciliaria está emergiendo como el segmento de aplicación de más rápido crecimiento con una CAGR proyectada del 17,41% para 2026-2031, impulsada por la convergencia de tecnologías de monitoreo remoto, capacidades de telesalud y plataformas de participación del paciente. Las aplicaciones de Gestión Social y del Comportamiento están ganando terreno a medida que las organizaciones de salud reconocen el impacto de los factores conductuales en los resultados de salud, mientras que las soluciones de Gestión de la Aptitud Física y la Salud se están expandiendo más allá de los programas de bienestar para convertirse en componentes integrales de las estrategias de atención preventiva. Las aplicaciones de Gestión Financiera están abordando la creciente demanda de los pacientes de transparencia y control sobre los costos de atención médica, particularmente a medida que los gastos de bolsillo continúan aumentando.

La integración de IA y análisis predictivo está transformando las capacidades de las aplicaciones en todos los segmentos, lo que permite estrategias de participación más personalizadas y proactivas que anticipan las necesidades del paciente en lugar de simplemente responder a ellas. El monitoreo remoto de pacientes se está volviendo cada vez más sofisticado, con el 99% de los líderes de sistemas de salud de los Estados Unidos que consideran la transformación digital como esencial para mejorar la atención al paciente a través de innovaciones como el análisis predictivo y la telesalud. Las aplicaciones de Gestión de la Salud Poblacional están evolucionando para incorporar datos sobre determinantes sociales de la salud, lo que permite enfoques más holísticos de la participación del paciente que abordan factores no clínicos que afectan los resultados de salud. Las aplicaciones de Gestión Financiera se están expandiendo para incluir herramientas de transparencia de precios, planes de pago y servicios de asesoramiento financiero que ayudan a los pacientes a navegar por el panorama financiero de la atención médica, cada vez más complejo. Los límites entre las categorías de aplicaciones se están difuminando a medida que los proveedores desarrollan plataformas más completas que abordan múltiples aspectos del recorrido del paciente, desde la atención clínica hasta la gestión financiera y el apoyo conductual.

Por Usuario Final:

Los Proveedores Lideran, los Pagadores Ganan TerrenoLos proveedores de atención médica dominan el panorama de usuarios finales con una participación de mercado del 53,28% en 2025, lo que refleja su relación directa con los pacientes y la responsabilidad principal en la prestación de atención. Los hospitales, clínicas y Organizaciones de Atención Responsable están implementando soluciones de participación del paciente para mejorar la coordinación de la atención, aumentar la satisfacción del paciente y apoyar las iniciativas de atención basada en valor. Los pagadores representan el segmento de usuarios finales de más rápido crecimiento con una CAGR del 14,36% para 2026-2031, ya que las compañías de seguros reconocen el valor estratégico de la participación del paciente para reducir los costos de reclamaciones y mejorar los resultados de salud. El enfoque del pagador en las transiciones de atención es particularmente notable, con un estudio publicado en el American Journal of Managed Care que demuestra que los programas de participación liderados por pagadores pueden reducir los reingresos hospitalarios hasta en un 52% y las visitas a urgencias en un 45% mediante una mejor atención de seguimiento y educación del paciente. Los pacientes y cuidadores se están convirtiendo en participantes cada vez más activos en el ecosistema de participación, impulsando la demanda de soluciones orientadas al consumidor que brindan mayor control sobre la información de salud y las decisiones de atención.

Las empresas farmacéuticas están ampliando sus iniciativas de participación más allá de los programas tradicionales de adherencia para incluir servicios de apoyo integrales que abordan todo el recorrido del paciente. La integración de soluciones de participación con modelos de atención basada en valor está acelerando la adopción en todos los segmentos de usuarios finales, con el 83% de las partes interesadas de los centros ambulatorios que reconocen la importancia de las estrategias de participación del paciente para el éxito financiero. Las farmacias y las cadenas de salud minorista están aprovechando las soluciones de participación para ampliar su papel en el continuo de atención, particularmente para la gestión de enfermedades crónicas y los servicios de atención preventiva. Las organizaciones proveedoras están cada vez más enfocadas en reducir la carga sobre el personal clínico, con el 95% de los ejecutivos que enfatizan la necesidad de soluciones de participación que se integren sin problemas con los flujos de trabajo existentes. Los límites entre las categorías tradicionales de usuarios finales se están difuminando a medida que los ecosistemas de atención médica se vuelven más integrados, creando nuevas oportunidades para estrategias de participación colaborativas que abarcan todo el continuo de atención.

Análisis Geográfico

Mercado de Soluciones de Participación del Paciente en América del Norte

América del Norte mantiene su posición dominante en el Mercado de Soluciones de Participación del Paciente con una participación del 41,62% en 2025, impulsada por una infraestructura sanitaria avanzada, políticas de reembolso favorables y la adopción temprana de tecnologías de salud digital. El liderazgo de la región se ve reforzado por un sólido respaldo regulatorio a las iniciativas de participación del paciente, incluidos los requisitos de Uso Significativo y los programas de atención basada en valor que incentivan las inversiones de los proveedores en tecnologías de participación. Una encuesta exhaustiva realizada por la Sociedad de Sistemas de Información y Gestión de la Atención Médica (HIMSS) indica que el 61% de las organizaciones sanitarias de EE. UU. han priorizado las iniciativas de experiencia y participación del paciente en sus planes estratégicos, y el 72% planea aumentar las inversiones en tecnologías digitales de participación del paciente para 2026. La integración de soluciones de participación impulsadas por IA está particularmente avanzada en esta región, con aplicaciones que van desde la programación automatizada de citas hasta recomendaciones de salud personalizadas y asistentes virtuales de salud. Canadá y México siguen trayectorias de adopción similares, aunque a un ritmo algo más lento debido a las diferencias en las estructuras de los sistemas de salud y los mecanismos de financiación.

Mercado de Soluciones de Participación del Paciente en Asia-Pacífico

Asia-Pacífico representa el mercado regional de más rápido crecimiento con una CAGR proyectada del 17,52% para 2026-2031, impulsado por una infraestructura sanitaria en rápida expansión, una creciente penetración de teléfonos inteligentes y una clase media en aumento con mayores expectativas en materia de atención médica. China lidera el crecimiento regional con inversiones sustanciales en infraestructura de salud digital e iniciativas de atención centrada en el paciente, mientras que India experimenta una adopción acelerada impulsada por programas gubernamentales de salud digital y un floreciente sector de telesalud. El envejecimiento de la población de Japón está generando desafíos y oportunidades de participación únicos, con soluciones cada vez más orientadas al monitoreo remoto y la gestión de enfermedades crónicas en pacientes de edad avanzada. Australia y Corea del Sur están a la vanguardia en la integración de tecnologías avanzadas como la IA y el IoT en las plataformas de participación del paciente, creando experiencias de atención más personalizadas y proactivas. El crecimiento de la región se ve respaldado además por el aumento del gasto en atención médica y un fuerte enfoque en mejorar la accesibilidad a la salud tanto en zonas urbanas como rurales.

Mercado de Soluciones de Participación del Paciente en EMEA y América del Sur

Europa posee una participación de mercado significativa, con países como Alemania, el Reino Unido y Francia liderando la adopción de soluciones de participación del paciente. Las estrictas regulaciones de protección de datos de la región, en particular el RGPD, han dado forma al desarrollo de plataformas de participación con funciones de privacidad mejoradas y prácticas transparentes de gobernanza de datos. La región de Oriente Medio y África, si bien representa actualmente una participación de mercado menor, experimenta una adopción creciente, especialmente en los países del Consejo de Cooperación del Golfo (GCC), donde las iniciativas de modernización sanitaria están impulsando las inversiones en tecnologías de participación del paciente. América del Sur muestra un prometedor potencial de crecimiento, con Brasil liderando la adopción regional a medida que los proveedores de atención médica buscan abordar los desafíos de acceso a través de soluciones de participación digital. El carácter global del mercado de participación del paciente es cada vez más evidente, con soluciones que se adaptan para abordar los desafíos sanitarios específicos de cada región, manteniendo al mismo tiempo una funcionalidad central que trasciende las fronteras geográficas.

Panorama Competitivo

El Mercado de Soluciones de Participación del Paciente exhibe una fragmentación moderada con una mezcla diversa de proveedores establecidos de sistemas de historia clínica electrónica, proveedores especializados de soluciones de participación y disruptores tecnológicos emergentes que compiten por la participación de mercado. La dinámica competitiva está evolucionando rápidamente a medida que los proveedores tradicionales de sistemas de historia clínica electrónica amplían sus capacidades de participación tanto a través del desarrollo interno como de adquisiciones estratégicas, mientras que los proveedores especializados se diferencian mediante una funcionalidad más profunda en dominios de participación específicos. La concentración del mercado está aumentando a través de la actividad de fusiones y adquisiciones, con empresas de TI de salud que amplían sus ofertas para satisfacer las diversas necesidades de los clientes.

Las asociaciones estratégicas han surgido como un enfoque competitivo clave, con proveedores de tecnología que colaboran con proveedores de atención médica para desarrollar soluciones que aborden desafíos clínicos y operativos específicos. La integración de capacidades de IA y aprendizaje automático representa un campo de batalla competitivo crítico, con proveedores que se apresuran a incorporar estas tecnologías en sus plataformas de participación. Existen oportunidades en espacios no atendidos, particularmente para abordar las necesidades de segmentos de atención médica desatendidos, incluidos proveedores rurales, organizaciones de salud conductual e instalaciones de atención posaguda. El panorama competitivo está además moldeado por la creciente influencia de actores no tradicionales, incluidos gigantes minoristas y empresas tecnológicas que están aprovechando su experiencia en participación del consumidor para ingresar al mercado de la salud. Las continuas ganancias de participación de mercado de Epic, que añadió 176 hospitales multiespecialidad solo en 2024, destacan la importancia de la estabilidad del proveedor y las capacidades de interoperabilidad en las decisiones de compra de las organizaciones de salud.

Líderes de la Industria de Soluciones de Participación del Paciente

Allscripts Healthcare Solutions Inc

Athenahealth Inc

Cerner Corporation

Mckesson Corporation

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Soluciones de Participación del Paciente Incluidas en este Informe

- Oracle Cerner Corporation

- Epic Systems

- Allscripts

- Athenahealth

- Mckesson

- IBM

- GetWellNetwork

- Lincor Solutions

- Medecision

- Medhost

- Orion Health Ltd.

- WelVU

- YourCareUniverse Inc.

- AdvancedMD

- Kareo

- Meditech

- CureMD Healthcare

- NextGen Healthcare

- Tebra Technologies

- TeleVox (Odeza)

Leer el Análisis de las Empresas del Mercado de Soluciones de Participación del Paciente

Oportunidades de mercado y perspectivas futuras

El compromiso impulsado por la interoperabilidad está abriendo líneas de presupuesto incrementales más allá de los portales de pacientes tradicionales, en particular donde el cumplimiento normativo y los programas de pagadores hacen referencia cada vez más al acceso basado en API. En Estados Unidos, las actividades del CMS Health Technology Ecosystem, incluida la publicación en abril de 2026 de la primera ola de herramientas como el registro digital (Kill the Clipboard) y aplicaciones de salud personalizadas para enfermedades crónicas, están reforzando las hojas de ruta de proveedores y fabricantes en torno a experiencias basadas en aplicaciones que coexisten con los EHR. ONC también avanzó en los estándares utilizados por las plataformas de compromiso a través del Standards Version Advancement Process (SVAP) de 2026, incluida la aprobación de la HL7 FHIR US Core Implementation Guide STU 9.0.0, que respalda a los proveedores que construyen capas de integración reutilizables en lugar de interfaces puntuales.

Una segunda área de oportunidad es el cambio de la mensajería básica hacia una comunicación y automatización omnicanal más rica y de mayor confianza. El lanzamiento por parte de Dialog Health de Rich Communication Services (RCS) para el sector sanitario en julio de 2026, con identidad de remitente verificada y mensajería de marca, refleja la demanda de mejorar la eficacia de la comunicación mientras se reducen las experiencias del paciente similares al spam. La consolidación y la agregación de capacidades también avanzan, como ilustra la adquisición de Dialog Health por parte de SpinSci en julio de 2026 y la adquisición de Spike Technologies por parte de Raintree en julio de 2026 para añadir voz agéntica con IA, a medida que los proveedores ensamblan flujos de trabajo integrales de acceso y compromiso del paciente (voz, texto/RCS, programación y seguimiento). Las asociaciones que vinculan el compromiso con programas de enfermedades crónicas, como la colaboración de Lark Health con Samsung Health para personas mayores en julio de 2026, apuntan además a un espacio en blanco en el compromiso longitudinal y domiciliario, donde la adherencia, la educación y el monitoreo del paciente se gestionan como un servicio continuo.

Desarrollos Recientes de la Industria en el Mercado de Soluciones de Participación del Paciente

- Julio de 2026: Lark Health se asoció con Samsung Electronics para llevar un entrenador de salud impulsado por IA y programas de gestión de enfermedades crónicas a personas mayores en Estados Unidos a través de Samsung Health, con disponibilidad a partir del tercer trimestre de 2026. La asociación vincula los ecosistemas de dispositivos de consumo con programas de atención estructurados, ampliando la distribución de software de compromiso y coaching remoto en poblaciones de mayor edad.

- Mayo de 2026: Elsevier completó su adquisición de Mytonomy y posicionó la oferta combinada como una solución integral de compromiso del paciente para proveedores de atención médica. El acuerdo añade capacidades de educación y compromiso basadas en video a una cartera más amplia de contenido clínico y flujo de trabajo, respaldando vías de incorporación, educación y adherencia más integradas.

- Octubre de 2024: RadiantGraph recaudó 11 millones de USD en una ronda Serie A y destacó capacidades de integración con AWS, Google Cloud, Databricks y Snowflake. La financiación respalda la escalabilidad del producto en torno a la conectividad de datos y el compromiso impulsado por analítica, un área en la que los proveedores buscan resultados medibles e interoperabilidad con las pilas de datos en la nube existentes.

Mercado de Soluciones de Participación del Paciente Alcance del informe y metodología de investigación

Definición y alcance del mercado

Este mercado abarca soluciones de compromiso del paciente que ayudan a los pacientes y a los equipos de atención a comunicarse y actuar sobre la atención, principalmente a través de portales, mensajería, recordatorios, educación, programación y monitoreo remoto, ofrecidos como software y servicios relacionados en entornos de proveedores y pagadores.

Exclusiones del alcance: los sistemas EHR independientes no se contabilizan a menos que incluyan una capa de compromiso orientada al paciente que se venda y valore como parte de una oferta de compromiso.

Descripción general de la segmentación

- Por Componente

- Hardware

- Software

- Servicios

- Por Modo de Entrega

- Basado en Web y en la Nube

- En Sitio

- Por Aplicación

- Gestión Social y del Comportamiento

- Gestión de la Aptitud Física y la Salud

- Gestión de la Atención Médica Domiciliaria

- Gestión Financiera

- Gestión de la Salud Poblacional

- Por Usuario Final

- Proveedores (Hospitales, Clínicas, Organizaciones de Atención Responsable)

- Pagadores (Aseguradoras Públicas y Privadas)

- Pacientes y Cuidadores

- Empresas Farmacéuticas

- Farmacias y Cadenas de Salud Minorista

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza estableciendo una definición coherente de lo que se vende como compromiso del paciente frente a la TI clínica adyacente. Nos referimos a fuentes públicas como la Oficina Nacional de Coordinación de TI de Salud de EE. UU. (ONC) para señales de interoperabilidad y acceso del paciente, los Centros de Servicios de Medicare y Medicaid de EE. UU. (CMS) para la dirección de programas y reembolsos, y los Centros para el Control y la Prevención de Enfermedades de EE. UU. (CDC) para indicadores de enfermedades crónicas que dan forma a las necesidades de compromiso.

Para extender esta visión a nivel global, también utilizamos fuentes como la Organización Mundial de la Salud (OMS) para las prioridades de salud digital, el Banco Mundial para indicadores sanitarios y macroeconómicos utilizados en la normalización, y revistas revisadas por pares indexadas en PubMed para evidencia sobre patrones de adopción del compromiso y resultados de atención. Estos aportes se complementan luego con materiales secundarios generales como presentaciones de empresas, presentaciones a inversores, comunicados de prensa, sitios web de asociaciones y prensa especializada de TI sanitaria de reputación. Para verificar el contexto de ingresos y los cambios en el enfoque de producto, se utilizan de forma selectiva suscripciones de pago para información financiera y de inteligencia empresarial, noticias y finanzas, y bases de datos de patentes. Las fuentes aquí enumeradas no son exhaustivas, y se utilizaron muchas otras referencias para la recopilación, validación y aclaración de la investigación.

Entrevistas y encuestas primarias

Se utilizaron entrevistas y encuestas primarias para verificar qué consideran los compradores como una compra de compromiso del paciente y cómo se distribuye el gasto entre software, implementación y servicios gestionados continuos. Cubrimos proveedores de soluciones, integradores de sistemas, hospitales y grupos de clínicas, y equipos del lado de los pagadores en APAC, EMEA y América, de modo que supuestos como los rangos de precios, los patrones de renovación y la combinación de implementación pudieran verificarse y ajustarse.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 15% | APAC: 41% |

| Nivel medio: 58% | Líderes funcionales/de unidad: 30% | EMEA: 34% |

| Actores más pequeños: 16% | Gerentes: 55% | América: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento sigue un flujo descendente y ascendente, donde el gasto en TI sanitaria y las señales de adopción digital se utilizan primero para reconstruir un conjunto de demanda de compromiso direccionable, y luego se utilizan verificaciones selectivas de proveedores y canales para probar el resultado. Al construir la visión descendente, las entradas incluyen los requisitos de acceso del paciente e interoperabilidad, la adopción de portales y mensajería segura, la proporción de atención que se traslada a puntos de contacto virtuales, la intensidad de la gestión de enfermedades crónicas y la dirección presupuestaria de proveedores y pagadores para las puertas de entrada digitales.

Esos totales se corroboran con aproximaciones ascendentes utilizando divisiones de ingresos muestreadas a partir de divulgaciones públicas, bandas de precios típicas de suscripción e implementación, y la combinación de implementación observada (nube frente a local), de modo que la demanda que no se monetiza no se sobrestime. Cuando faltan desgloses directos, las brechas se manejan utilizando proporciones de grupos pares por usuario final y función de la solución, seguido de una verificación de razonabilidad frente a las restricciones presupuestarias de TI comentadas por las organizaciones sanitarias.

Para la previsión, se aplica un análisis de escenarios en torno a una línea de tendencia central, y los factores impulsores se ajustan utilizando aportes de expertos sobre ciclos de reemplazo, adopción de módulos de expansión y tasas de vinculación a servicios gestionados. Las proyecciones a corto plazo reflejan ciclos de ajuste presupuestario, mientras que el crecimiento a largo plazo está vinculado a las expectativas de acceso del paciente, la carga de atención crónica y el impulso normativo hacia el intercambio de datos.

Validación de datos y ciclo de actualización

La validación se realiza mediante verificaciones escalonadas, donde los resultados del modelo se comparan con señales independientes como comentarios sobre el gasto en TI sanitaria, medidas de adopción de herramientas orientadas al paciente y cambios observados hacia contratos de suscripción. Las variaciones grandes activan seguimientos y una revisión de las definiciones para que los mismos ingresos no se contabilicen dos veces en categorías adyacentes de TI sanitaria.

Antes de la aprobación final, un segundo analista revisa los supuestos, cálculos y movimientos interanuales para detectar anomalías que no coincidan con el comportamiento de compra. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como cambios normativos, cambios importantes en la agrupación de ofertas o reajustes claros de precios. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más reciente y actualizada.

Estimación del mercado de soluciones de compromiso del paciente de Mordor Intelligence en comparación con otras estimaciones publicadas

Los diferentes valores publicados generalmente no discrepan porque los cálculos se hayan hecho mal, sino porque las empresas definen el compromiso del paciente de manera diferente y aplican distintos años base. Las brechas suelen provenir de qué se cuenta como compromiso frente a la salud digital más amplia, si se incluyen los servicios, y cómo se establecen los supuestos de tiempo de conversión de divisas y crecimiento.

La principal brecha proviene de si se contabilizan los servicios continuos de implementación y gestión vinculados a las plataformas de compromiso, donde Mordor Intelligence incluye estos ingresos junto con la suscripción y el mantenimiento porque se contratan y renuevan de forma habitual como parte del gasto del programa de compromiso.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 32,59 mil millones de USD (2026) | |

| Editorial de Investigación Global A | 33,45 mil millones de USD (2025) | Utiliza un año base diferente y una trayectoria de crecimiento a corto plazo más alta, y el resumen público no separa claramente los ingresos exclusivos de compromiso de las herramientas de salud digital adyacentes, lo que puede elevar los totales cuando se incluye una funcionalidad más amplia. |

| Portal de Investigación de la Industria B | 26,36 mil millones de USD (2025) | Parte de un conjunto de ingresos capturados más bajo y puede excluir algunos ingresos de servicios y soporte que se agrupan con las implementaciones de compromiso, lo que reduce el valor contabilizado incluso cuando la adopción está aumentando. |

La dispersión en la tabla se explica en gran medida por la inclusión de servicios, el solapamiento de alcance adyacente y la elección del año base utilizado para anclar el crecimiento. Nuestro enfoque mantiene el modelo vinculado a las compras de compromiso que realmente se contratan y renuevan, lo que hace que los pasos sean repetibles cuando se actualiza el mercado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de soluciones de participación del paciente?

El mercado se sitúa en USD 32,59 mil millones en 2026 y se prevé que alcance USD 61,64 mil millones en 2031, lo que refleja una CAGR del 13,59%.

¿Qué región crece más rápido en soluciones de participación del paciente?

Se proyecta que Asia-Pacífico registre una CAGR del 17,52% hasta 2031, impulsada por la ubicuidad de los teléfonos inteligentes y los programas gubernamentales de salud digital a gran escala.

¿Por qué las plataformas basadas en la nube están ganando popularidad?

Las soluciones en la nube reducen los costos de implementación en un 77%, escalan según la demanda y admiten actualizaciones continuas de funciones, lo que aumenta la agilidad del proveedor y reduce las cargas de mantenimiento.

¿Cómo mejoran las tecnologías de IA la participación del paciente?

La IA impulsa los asistentes virtuales, el alcance predictivo y la documentación automatizada, lo que reduce la carga administrativa y personaliza las vías de atención, aumentando la adherencia a las citas y la satisfacción del paciente.

¿Cuál es el principal obstáculo para una adopción más amplia?

El cumplimiento de estrictas normas de privacidad de datos como HIPAA y el RGPD sigue siendo el principal desafío, especialmente para los proveedores más pequeños que carecen de amplios recursos de ciberseguridad.

Última actualización de la página el: