Tamaño y Participación del Mercado de Dispositivos y Consumibles para el Procesamiento de Sangre

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 55.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 80.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.61% CAGR |

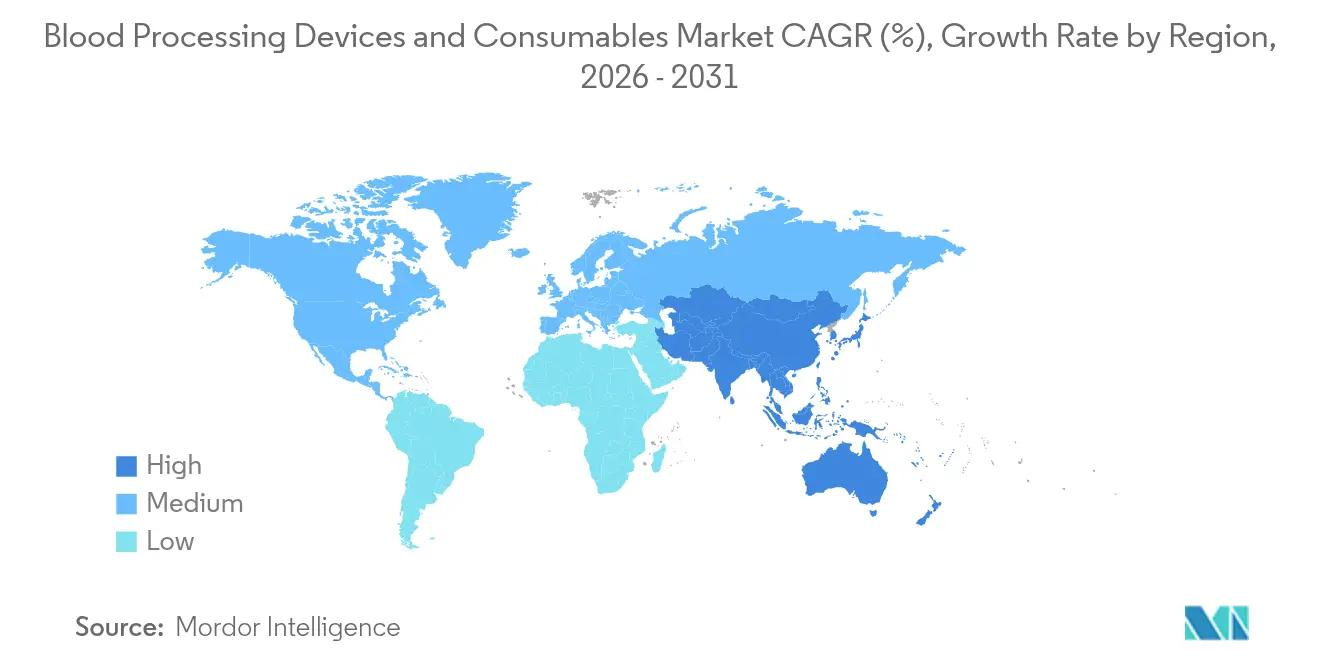

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

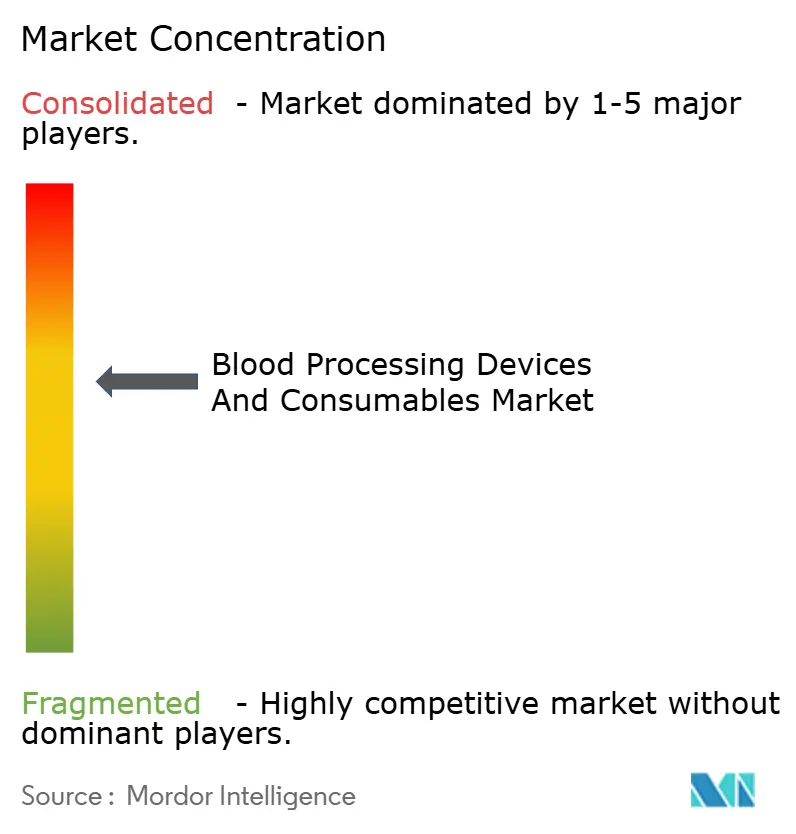

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos y Consumibles para el Procesamiento de Sangre por Mordor Intelligence

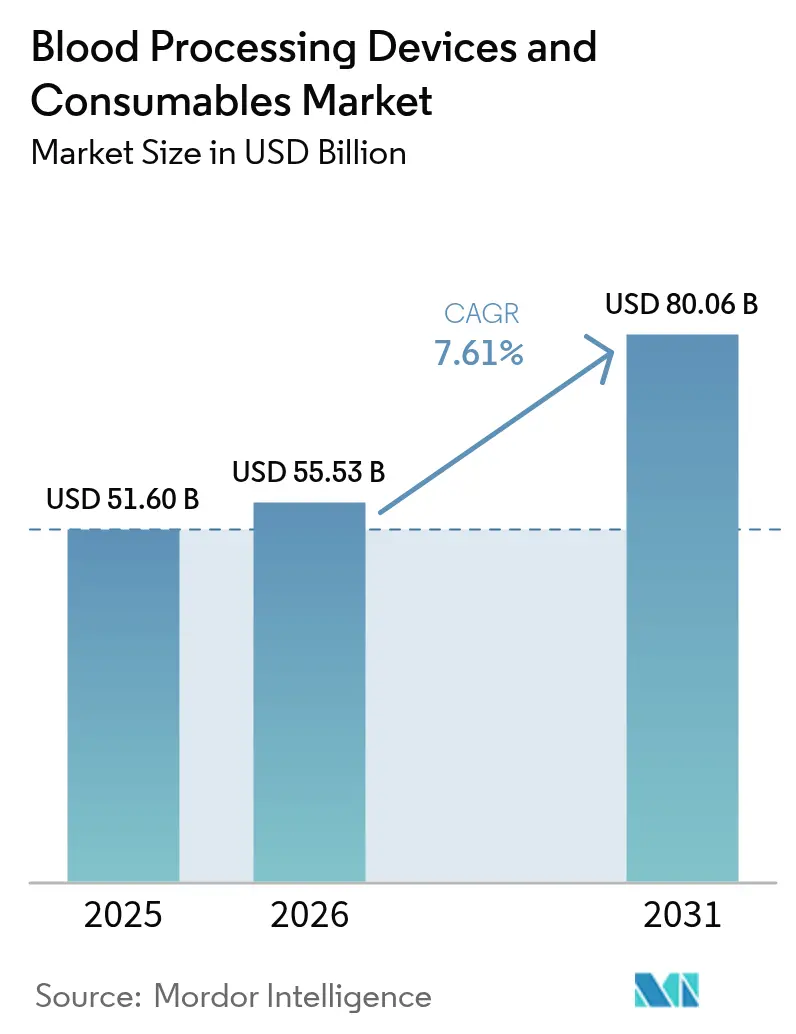

Se espera que el tamaño del mercado de dispositivos y consumibles para el procesamiento de sangre crezca de USD 51,60 mil millones en 2025 a USD 55,53 mil millones en 2026 y se prevé que alcance USD 80,06 mil millones en 2031 a una CAGR del 7,61% durante el período 2026-2031. El aumento de los volúmenes de transfusión, la rápida adopción de sistemas de aféresis automatizados y el endurecimiento de los mandatos de seguridad sanguínea están acelerando el gasto de capital en los centros de sangre y los laboratorios hospitalarios. Los hospitales están ampliando las capacidades de procesamiento móvil para atender ubicaciones remotas, mientras que las herramientas de compatibilidad cruzada e inventario habilitadas por IA están comenzando a optimizar la asignación de unidades y reducir el desperdicio. La demanda se ve reforzada por una base geriátrica en aumento y por los procedimientos de medicina regenerativa que dependen de componentes altamente especializados. Los proveedores responden con plataformas de dispositivos modulares, software integrado y modelos de servicio diseñados para aumentar el rendimiento y reducir los costos de procesamiento por unidad.

Conclusiones Clave del Informe

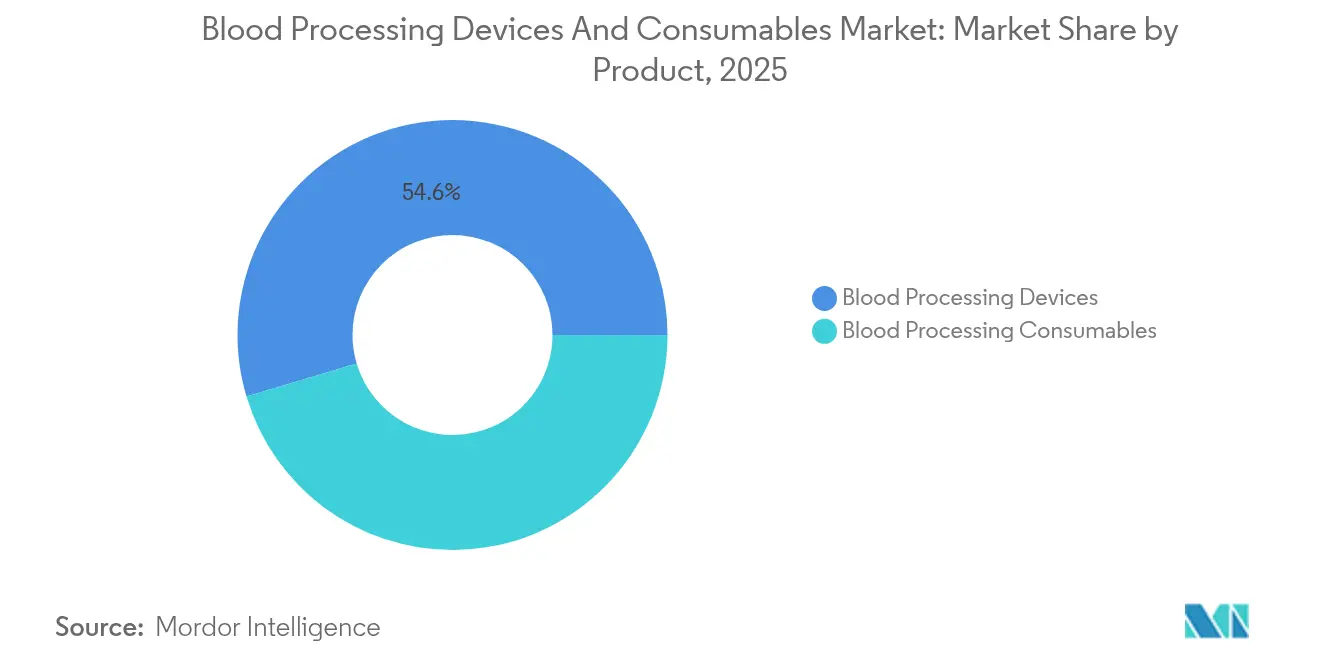

- Por producto, los dispositivos representaron el 54,62% de la participación del mercado de dispositivos y consumibles para el procesamiento de sangre en 2025, mientras que se espera que los consumibles registren la CAGR más rápida del 9,31% hasta 2031.

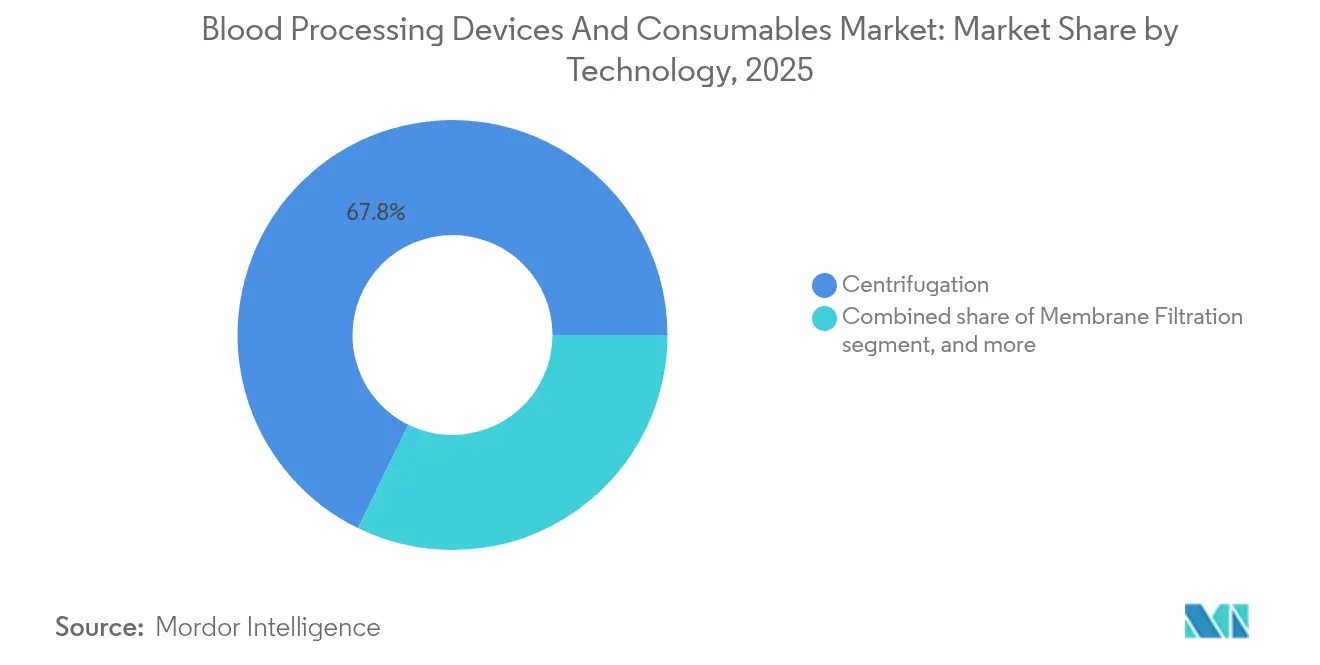

- Por tecnología, la centrifugación lideró con una participación de ingresos del 67,75% en 2025; las plataformas de compatibilidad cruzada habilitadas por IA se están expandiendo a la mayor CAGR del 8,70% hasta 2031.

- Por usuario final, los hospitales y clínicas representaron el 65,60% del tamaño del mercado de dispositivos y consumibles para el procesamiento de sangre en 2025, mientras que se proyecta que los bancos de sangre y los centros de transfusión crezcan a una CAGR del 9,96% en 2031.

- Por geografía, América del Norte dominó con una participación de ingresos del 38,10% en 2025; se prevé que Asia-Pacífico registre la CAGR más rápida del 8,41% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos y Consumibles para el Procesamiento de Sangre

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Demanda Mundial de Transfusiones de Sangre | +2.1% | Mundial, con necesidades urgentes en mercados emergentes | Mediano plazo (2-4 años) |

| Base de Población Geriátrica en Crecimiento | +1.8% | América del Norte y Europa como núcleo, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de la Medicina Regenerativa y las Terapias Celulares | +1.5% | América del Norte y UE liderando, con adopción en aceleración en Asia-Pacífico | Mediano plazo (2-4 años) |

| Programas Gubernamentales para Mejorar la Infraestructura de Seguridad Sanguínea | +1.2% | Mundial, con enfoque prioritario en países en desarrollo | Largo plazo (≥ 4 años) |

| Avances Tecnológicos en Aféresis y Automatización | +0.7% | Mercados desarrollados inicialmente, con escalada hacia regiones emergentes | Corto plazo (≤ 2 años) |

| Adopción Creciente del Procesamiento de Sangre en el Punto de Atención y Móvil | +0.2% | Zonas rurales y remotas a nivel mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda Mundial de Transfusiones de Sangre

Los requisitos mundiales de transfusión continúan superando las donaciones, con la Cruz Roja Americana citando un descenso del 25% en el suministro incluso cuando los casos quirúrgicos y traumatológicos aumentan. La Organización Mundial de la Salud confirma que las donaciones voluntarias no remuneradas siguen aportando menos de la mitad de las unidades necesarias en muchas regiones de bajos ingresos, lo que subraya los déficits crónicos[1]Administración de Alimentos y Medicamentos de EE. UU., "Guía sobre Células Humanas, Tejidos y Productos de Base Celular y Tisular," fda.gov. Por tanto, los separadores de componentes de alto rendimiento y la logística automatizada de cadena de frío son esenciales. Los hospitales universitarios de Taiwán demuestran el mejor control de inventario de su categoría, reduciendo el desperdicio al 0,08% mediante monitoreo en tiempo real. Los Hospitales Universitarios procesaron un 7% más de muestras en 2024 tras automatizar los flujos de trabajo de triaje, activando 323 Protocolos de Transfusión Masiva en el mismo año. Estos ejemplos ilustran cómo las ganancias de capacidad dependen de dispositivos y consumibles sofisticados que maximizan los componentes utilizables de cada donación.

Base de Población Geriátrica en Crecimiento

Las proyecciones de las Naciones Unidas muestran poblaciones que envejecen rápidamente en las economías en desarrollo, convirtiendo a los antiguos donantes en receptores. El gasto sanitario de EE. UU. aumentó un 7,5% hasta USD 4,9 billones en 2023, principalmente a través de los desembolsos de Medicare vinculados a pacientes de mayor edad. Los centros de sangre están implementando sistemas de gestión de donantes que amplían de forma segura la elegibilidad de los adultos mayores para mitigar la reducción de los grupos de donantes jóvenes. Las directrices de gestión de sangre del paciente de la OMS instan a la adopción de procesamiento de componentes eficiente en recursos para la anemia en personas de edad avanzada, impulsando la adopción de procesadores celulares compactos capaces de operar con pequeños volúmenes y mínimo desperdicio. A medida que crece la población geriátrica, las instalaciones deben escalar el procesamiento mientras navegan por estándares más estrictos de hemovigilancia.

Expansión de la Medicina Regenerativa y las Terapias Celulares

El sector de las terapias celulares está proyectado para alcanzar USD 26,8 mil millones en 2033 a una CAGR del 16,9%, intensificando la demanda de aféresis en sistemas cerrados y congelación a tasa controlada. Terumo Blood and Cell Technologies creó una unidad de Innovaciones Terapéuticas Globales que combina las plataformas Spectra Optia y Quantum Flex, en consonancia con el crecimiento de la fabricación de CAR-T autólogo. Los datos del mundo real sobre la terapia con cilta-cel muestran una respuesta del 89% en 236 casos de mieloma en recaída, muchos fuera de los criterios de los ensayos fundamentales, lo que pone de relieve el creciente volumen de ciclos de procesamiento específicos del paciente. Dichas terapias dependen de consumibles ultralimpios y dispositivos de precisión, posicionando a los proveedores integrados para un crecimiento premium.

Programas Gubernamentales para Mejorar la Seguridad Sanguínea

Los reguladores de todo el mundo están intensificando el escrutinio. El CMS implementó un aumento del 18% en las tarifas CLIA a partir de enero de 2024, mientras que el calendario de tarifas de uso del año fiscal 2025 de la FDA añade capas de costos para los fabricantes de dispositivos y las instalaciones de sangre[2]AABB, "Aumento de las Tarifas CLIA y Actualizaciones de Pagos Ambulatorios," aabb.org. Los planes de sistemas de calidad de la OMS fomentan la trazabilidad digital completa y los componentes con reducción de patógenos, estimulando la demanda de juegos de bolsas con etiquetas RFID y kits de inactivación rápida de patógenos. Los programas de financiación público-privada en África y el Sudeste Asiático están subvencionando megacentros regionales que adquieren centrifugas automatizadas en grandes volúmenes, favoreciendo a los proveedores con paquetes de instalación y formación llave en mano.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requisitos Estrictos de Cumplimiento Regulatorio y de Calidad | -1.4% | Mundial, con intensidad variable según la región | Largo plazo (≥ 4 años) |

| Elevados Costos de Capital y Mantenimiento del Equipamiento | -0.9% | Mercados emergentes principalmente; presiones de costos en regiones desarrolladas | Mediano plazo (2-4 años) |

| Reembolso Limitado para Procedimientos Avanzados | -0.6% | Mercados desarrollados y economías emergentes de mayor ingreso | Mediano plazo (2-4 años) |

| Escasez de Técnicos Especializados en Entornos de Bajos Recursos | -0.4% | África Subsahariana, partes del Sur de Asia y América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Requisitos Estrictos de Cumplimiento Regulatorio y de Calidad

La guía actualizada de la FDA sobre criterios de elegibilidad de donantes amplía los requisitos de documentación, prolongando los ciclos de validación y las cargas de auditoría interna[3]Registro Federal, "Tasas de Tarifas de Usuario para Dispositivos Médicos del Año Fiscal 2025," federalregister.gov. Las directivas técnicas de la OMS estipulan que todo establecimiento de sangre debe incorporar sistemas de calidad que abarquen desde la captación de donantes hasta la transfusión, obligando a los centros más pequeños a invertir en bolsas con código de barras, software de auditoría y certificación del personal. Si bien son necesarias para garantizar la seguridad, estas normativas elevan los costos operativos y generan pronunciadas curvas de aprendizaje, desincentivando la entrada de nuevos participantes.

Elevados Costos de Capital y Mantenimiento del Equipamiento

Los presupuestos operativos de los laboratorios a menudo superan USD 1 millón anuales, con contratos de servicio que por sí solos cuestan entre USD 20.000 y USD 50.000. El aumento del 2,9% en la tasa ambulatoria de Medicare para 2025 está por debajo de la inflación, lo que reduce los márgenes de los servicios de transfusión que aún deben cubrir las actualizaciones de consumibles y equipos. Terumo destinó USD 250 millones a nuevas líneas de fabricación, lo que pone de relieve la escala de inversión necesaria para seguir siendo competitivo. La intensidad de capital favorece, por tanto, a los operadores establecidos con sólida posición financiera y ralentiza los ciclos de renovación para los hospitales públicos con presupuesto limitado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Dispositivos Proporcionan la Base de Ingresos, los Consumibles Impulsan el Crecimiento Futuro

Los dispositivos contribuyeron con el 54,62% de los ingresos del mercado de dispositivos y consumibles para el procesamiento de sangre en 2025, lo que refleja su indispensabilidad en cada servicio de transfusión. Las autorizaciones de la FDA para separadores automatizados multibandeja y congeladores inteligentes confirman una rápida innovación. Los hospitales prefieren sistemas modulares que integran enfriamiento, mezcla y seguimiento por código de barras para reducir los pasos manuales. Los proveedores están incorporando algoritmos de mantenimiento predictivo que reducen el tiempo de inactividad y prolongan la vida útil de los activos. Están surgiendo modelos de arrendamiento operativo que convierten el gasto de capital en gasto operativo y amplían el acceso en instalaciones de nivel medio.

Los consumibles, aunque hoy en día son más pequeños, son el principal motor de crecimiento con una CAGR del 9,31% hasta 2031, lo que los convierte en elementos críticos para la trayectoria a largo plazo del mercado de dispositivos y consumibles para el procesamiento de sangre. Los kits de aféresis de un solo uso, las fundas de inactivación de patógenos y los leucofiltros se solicitan en cada procedimiento, generando flujos de ingresos recurrentes. En Asia-Pacífico, las modernizaciones hospitalarias y los programas de alcance rural están impulsando la demanda de base, mientras que los mercados maduros pivotan hacia consumibles premium con RFID y recubrimientos antimicrobianos. Como resultado, los productores de desechables con presencia manufacturera localizada pueden acortar los plazos de entrega y amortiguar los riesgos cambiarios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por Tecnología: La Centrifugación Domina, las Plataformas de IA Transforman los Protocolos de Análisis

La centrifugación mantuvo el 67,75% de la participación del mercado de dispositivos y consumibles para el procesamiento de sangre en 2025, lo que subraya su fiabilidad y rentabilidad. Los proveedores están perfeccionando la geometría del rotor y los conjuntos de sensores para lograr mayores rendimientos de plaquetas por centrifugación y reducir la hemólisis de glóbulos rojos. Las centrífugas de sobremesa compactas orientadas a clínicas satélite están abriendo nichos de bajo volumen.

Las plataformas de compatibilidad cruzada habilitadas por IA, en expansión a una CAGR del 8,70%, introducen tipificación basada en algoritmos, captura de imágenes automatizada y análisis basados en la nube. Los primeros adoptantes reportan menos repeticiones de serología y un equilibrio de inventario más ajustado. Persisten desafíos de integración, especialmente el cumplimiento de la privacidad de datos y la alineación con los sistemas de información de laboratorio, pero las instalaciones piloto indican ahorros de tiempo de dos dígitos en las pruebas de compatibilidad. A lo largo del horizonte de pronóstico, las arquitecturas híbridas que combinan la centrifugación para la separación con la IA para el cribado de compatibilidad dominarán los laboratorios de alto rendimiento, consolidando los ecosistemas de proveedores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por Usuario Final: Los Hospitales Anclan la Demanda, los Bancos de Sangre Amplían la Red

Los hospitales y clínicas representaron el 65,60% del tamaño del mercado de dispositivos y consumibles para el procesamiento de sangre en 2025, impulsados por las necesidades de traumatología, oncología y obstetricia. La transfusión en quirófano sigue siendo el mayor generador de volumen, lo que impulsa a los laboratorios hospitalarios a invertir en procesadores de componentes de respuesta rápida y agitadores de plaquetas cercanos al paciente. Las redes de salud integradas están estandarizando los parques de dispositivos en sus campus para negociar precios de consumibles en volumen y simplificar la formación.

Los bancos de sangre y los centros de transfusión, aunque hoy capturan una participación menor, crecerán con mayor rapidez a una CAGR del 9,96% hasta 2031, lo que refleja la consolidación en megacentros regionales. Las instalaciones centralizadas utilizan separadores de alto volumen, selladoras de bolsas robóticas y carruseles de almacenamiento automatizados que reducen los costos por unidad. Los servicios nacionales emergentes en África y el Sudeste Asiático están adoptando este modelo para cumplir con los mandatos de la OMS. Dicho crecimiento indica que el mercado de dispositivos y consumibles para el procesamiento de sangre dependerá cada vez más de centros especializados optimizados para la escala y el cumplimiento normativo.

Análisis Geográfico

América del Norte lideró con el 38,10% de los ingresos de 2025, aprovechando una infraestructura madura, una regulación estricta pero transparente y USD 4,9 billones en gasto sanitario. Las grandes redes de prestación integrada de servicios de salud renuevan continuamente centrifugas, calentadores y analizadores de compatibilidad para cumplir con los estándares evolutivos de la AABB. La expansión manufacturera de Abbott por USD 500 millones en Illinois y Texas, programada para entrar en funcionamiento a finales de 2025, ampliará la oferta nacional de kits de diagnóstico para transfusión. Los canales de orientación de la FDA fomentan ciclos de aprobación predecibles que alientan a los proveedores a implementar pilotos de algoritmos de IA de próxima generación en laboratorios de referencia regionales.

Asia-Pacífico es el territorio de crecimiento más rápido con una CAGR del 8,41% hasta 2031, impulsado por la construcción de hospitales, el turismo médico y la adopción de seguros por parte de la clase media. El programa nacional chino de recertificación de calidad para 600 centros de sangre está acelerando las actualizaciones de centrifugas y aféresis. La planta de producción de USD 15 millones de Terumo en Hangzhou ensamblará versiones locales de su sistema Reveos, alineándose con las preferencias de adquisición provinciales. En India y Tailandia, las asociaciones público-privadas están cofinanciando centros regionales de fraccionamiento de plasma, con mandatos de separadores de alto rendimiento y soldadoras de tubos estériles.

Europa muestra una demanda de reposición estable a medida que los hospitales ajustan los controles de costos pero persiguen componentes con reducción de patógenos para cumplir las nuevas normas EN. Las alianzas de compra en bloque en Alemania y Francia favorecen a los proveedores que ofrecen paquetes de servicio plurianuales con garantías de tiempo de actividad. Los fondos de modernización de Europa del Este vinculados a los presupuestos de cohesión de la UE están financiando la adopción por primera vez de extractores de componentes automatizados en ciudades de tamaño mediano, ampliando la base instalada.

Oriente Medio y África y América del Sur ofrecen un potencial de crecimiento incremental, aunque persisten las brechas de infraestructura. Los estados del Golfo invierten en robótica de vanguardia para apoyar los centros de atención terciaria, mientras que el África Subsahariana se apoya en megacentros financiados por donantes equipados con centrifugas robustas y almacenamiento alimentado por energía solar. Las cadenas de hospitales privados de América Latina están actualizando los analizadores de compatibilidad para ganar contratos de turismo médico. En todas estas regiones, los proveedores que ofrecen financiamiento flexible y formación in situ ganan tracción competitiva.

Panorama Competitivo

El mercado de dispositivos y consumibles para el procesamiento de sangre está moderadamente consolidado. Abbott Laboratories lidera con una participación del 14,0% en 2024, seguido de Terumo Corporation con el 12,0%, Grifols S.A. con el 11,0%, Haemonetics Corporation con el 10,0% y F. Hoffmann-La Roche AG con el 9,0%. Estos cinco controlan el 56% de los ingresos globales, aunque los innovadores de nicho están erosionando la participación a través de software de IA e investigación sobre sustitutos sintéticos de sangre.

Las inversiones estratégicas subrayan la carrera por la escala. Grifols registró ingresos récord de EUR 6.592 millones en 2023 y nombró un nuevo director ejecutivo para mejorar la eficiencia operativa en medio de una posible oferta de adquisición de EUR 7.000 millones por parte de Brookfield. Haemonetics desinvirtió su línea de productos de sangre total a GVS por USD 67,8 millones en enero de 2025 para redirigir recursos hacia sistemas de aféresis de mayor margen. La plataforma Reveos de Terumo, capaz de procesar cuatro unidades de sangre total simultáneamente, reduce los pasos manuales en un 65% y está siendo adoptada en un acuerdo de 10 años con Sanquin en los Países Bajos, lo que ilustra cómo la automatización diferencia a los proveedores.

Las asociaciones y los acuerdos OEM amplían el alcance. Siemens Healthineers renovó un acuerdo OEM global con Sysmex para instrumentos y reactivos de hemostasia, aprovechando 25 años de colaboración para abordar las crecientes necesidades de análisis de enfermedades trombóticas. Además, la adquisición de USD 4.100 millones de la unidad de purificación de Solventum por parte de Thermo Fisher refuerza su cartera de filtración, permitiendo ofertas integradas para clientes de fraccionamiento de plasma.

Los disruptores emergentes persiguen sustitutos sintéticos de sangre. Consorcios universitarios japoneses reportan productos basados en hemoglobina con una vida útil de dos años y compatibilidad universal, mientras que RedC Biotech de Israel está escalando glóbulos rojos cultivados en laboratorio bajo asociaciones farmacéuticas. Aunque precomerciales, dichos avances podrían reducir la demanda de unidades donadas, lo que lleva a los operadores establecidos a cubrirse mediante alianzas de I+D.

Líderes de la Industria de Dispositivos y Consumibles para el Procesamiento de Sangre

Abbott Laboratories

F. Hoffmann-La Roche AG

Terumo Corporation (Terumo BCT)

Grifols S.A.

Haemonetics Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Terumo Blood and Cell Technologies confirmó que Parachute Health adoptó el Sistema de Donación de Plasma Rika, permitiendo la recolección de 1.000 mL de plasma en menos de 35 minutos con análisis en tiempo real del confort del donante.

- Abril de 2025: Abbott Laboratories registró ingresos de USD 10.358 millones en el primer trimestre, un aumento interanual del 4%, y anunció una expansión de fabricación en EE. UU. de USD 500 millones prevista para entrar en funcionamiento a finales de 2025.

- Mayo de 2025: Becton, Dickinson and Company publicó datos que demuestran que el dispositivo capilar BD MiniDraw iguala la precisión de la extracción venosa en 52 ensayos, facilitando los diagnósticos descentralizados.

- Febrero de 2025: Thermo Fisher Scientific acordó adquirir la unidad de purificación y filtración de Solventum por USD 4.100 millones, ampliando su cartera de purificación de sangre.

- Enero de 2025: El Centro para la Evaluación e Investigación de Productos Biológicos de la FDA publicó una guía preliminar sobre los criterios de elegibilidad de donantes para productos celulares humanos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de dispositivos y consumibles para el procesamiento de la sangre como todos los bienes de equipo y artículos desechables utilizados para recoger, separar, conservar, almacenar y calentar la sangre total o sus componentes antes de la transfusión o manipulación terapéutica posterior. Los productos abarcan procesadores celulares basados en centrifugación, analizadores de agrupación, congeladores de bancos, calentadores, bolsas, juegos, viales y filtros que funcionan en los servicios de transfusión de hospitales, bancos de sangre y laboratorios de diagnóstico.

Exclusiones del ámbito de aplicación: Los reactivos de diagnóstico de un solo uso que nunca entran en el flujo de trabajo de procesamiento de la sangre y los kits de pruebas de punción digital directos al consumidor quedan fuera de nuestro ámbito de aplicación.

Segmentación

- Por Producto

- Dispositivos para el Procesamiento de Sangre

- Congeladores para Banco de Sangre

- Analizadores de Grupos Sanguíneos

- Calentadores de Sangre

- Procesadores de Células Sanguíneas

- Otros Dispositivos para el Procesamiento de Sangre

- Consumibles para el Procesamiento de Sangre

- Bolsas de Sangre

- Kits de Aféresis Desechables

- Lancetas para Sangre

- Viales y Tubos de Recolección

- Equipos de Administración de Sangre

- Otros Consumibles

- Dispositivos para el Procesamiento de Sangre

- Por Tecnología

- Centrifugación

- Filtración por Membrana

- Procesamiento Robótico Automatizado

- Plataformas de Compatibilidad Cruzada Habilitadas por IA

- Por Usuario Final

- Hospitales y Clínicas

- Laboratorios de Diagnóstico

- Bancos de Sangre y Centros de Transfusión

- Otros Usuarios Finales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Para colmar las lagunas, entrevistamos a jefes de medicina transfusional, ingenieros biomédicos y responsables de adquisiciones de Norteamérica, Europa y Asia-Pacífico. Sus aportaciones sobre las tasas de utilización de dispositivos, la vida útil media de los consumibles y las barreras de adopción nos ayudaron a validar los resultados secundarios y a ajustar los coeficientes clave.

Investigación documental

Empezamos con conjuntos de datos de dominio público, como las estadísticas mundiales sobre seguridad de la sangre de la OMS, los listados de registro de establecimientos hematológicos de la FDA de Estados Unidos, la vigilancia de las transfusiones del Centro Europeo para la Prevención y el Control de las Enfermedades y el informe anual sobre sangre y trasplantes del Servicio Nacional de Salud. Agrupaciones profesionales como la AABB y la Sociedad Internacional de Transfusión Sanguínea proporcionaron referencias prácticas, mientras que los archivos 10-K de las principales empresas de dispositivos ofrecieron corredores de precios. D&B Hoovers y Dow Jones Factiva aportaron pistas sobre los ingresos de las empresas. Este conjunto de fuentes nos ha servido de base para elaborar el panorama de la demanda; también se han consultado muchas otras publicaciones de prestigio, aunque no se mencionen aquí.

Dimensionamiento y previsión del mercado

Un modelo descendente convierte los volúmenes nacionales de extracción de sangre total en grupos de demanda de dispositivos y consumibles, y a continuación aplica factores de penetración y sustitución que corroboramos mediante muestreos ascendentes de los envíos de los proveedores. Variables como la media de unidades procesadas por centrifugadora instalada, el crecimiento de los procedimientos ligado a los volúmenes quirúrgicos, los ciclos de sustitución de capital, la aceptación normativa de los sistemas de reducción de patógenos y la mediana de los precios unitarios sirven de base al modelo. Las previsiones hasta 2030 emplean regresión multivariante combinada con análisis de escenarios para reflejar los cambios en la demografía de los donantes y la recuperación de la cirugía electiva, con el consenso de los expertos guiando los ajustes finales.

Ciclo de validación y actualización de datos

Los resultados se someten a comprobaciones de desviaciones frente a ratios de mercado externos; las anomalías provocan revisiones de los analistas y, cuando es necesario, llamadas a expertos. Los informes se actualizan cada año, y reabrimos el modelo para cualquier acontecimiento importante antes de la entrega, de modo que los clientes siempre reciben la visión más reciente.

Por qué los dispositivos y consumibles de procesamiento de sangre de Mordor inspiran confianza

Las cifras publicadas suelen divergir porque las empresas adoptan cestas de productos, bases de inflación y cadencias de actualización diferentes. Nuestra disciplinada selección del ámbito de aplicación, el reajuste anual de las referencias y la asignación transparente de variables minimizan esa diferencia.

Entre los principales factores de desajuste se incluyen la agrupación de dispositivos de extracción y almacenamiento de sangre en el mismo grupo, la aplicación de precios de venta medios estáticos o el uso de datos de donantes de 2023 obsoletos, mientras que nosotros ajustamos cada hipótesis a las realidades de 2025 en materia de aduanas, procedimientos hospitalarios y precios.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 51.600 MILLONES DE DÓLARES | Inteligencia de Mordor | - |

| 55,10 MILLARDOS DE DÓLARES | Consultoría global A | Incluye los equipos autónomos de extracción y almacenamiento de sangre y aplica tipos de cambio constantes de 2024 |

| 52.030 MILLONES DE DÓLARES | Investigación industrial B | Se basa en las declaraciones de los fabricantes sobre el envío de los aparatos sin tener en cuenta los ciclos de vida de los consumibles multiuso. |

En conjunto, la comparación demuestra que la combinación equilibrada de Mordor de demanda vinculada a procedimientos, precios actualizados y filtrado de alcance granular ofrece una línea de base fiable que los clientes pueden rastrear a partir de variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos y consumibles para el procesamiento de sangre y cuán grande será en 2031?

El mercado se sitúa en USD 55,53 mil millones en 2026 y está en camino de alcanzar USD 80,06 mil millones en 2031, lo que refleja una CAGR del 7,61% durante el período 2026-2031.

¿Qué segmento de producto se está expandiendo con mayor rapidez?

Se proyecta que los consumibles, tales como los kits de aféresis y las bolsas de sangre, crecerán a una CAGR del 9,31% hasta 2031, superando a los dispositivos.

¿Qué región ofrece la mayor oportunidad de crecimiento para los proveedores?

Asia-Pacífico ofrece la expansión más rápida, con una CAGR del 8,41% impulsada por la construcción de hospitales, el turismo médico y las actualizaciones de los sistemas de calidad.

¿Qué tecnología tiene mayor probabilidad de disrumpir los flujos de trabajo convencionales de procesamiento de sangre?

Las plataformas de compatibilidad cruzada habilitadas por IA, que crecen a una CAGR del 8,70%, automatizan las pruebas de compatibilidad y mejoran el control del inventario.

¿Quiénes son los líderes del mercado y qué tan concentrado es el panorama competitivo?

Abbott, Terumo, Grifols, Haemonetics y Roche controlan colectivamente el 56,0% de la participación, lo que señala una concentración moderada y una competencia activa.

¿Cuál es el principal desafío que podría frenar el crecimiento del mercado a corto plazo?

El estricto cumplimiento normativo y el aumento de los costos del equipamiento inflan los presupuestos operativos, especialmente para las instalaciones más pequeñas o las ubicadas en mercados emergentes.

Última actualización de la página el: