Tamaño y Participación del Mercado de Dispositivos para Transfusión de Sangre

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

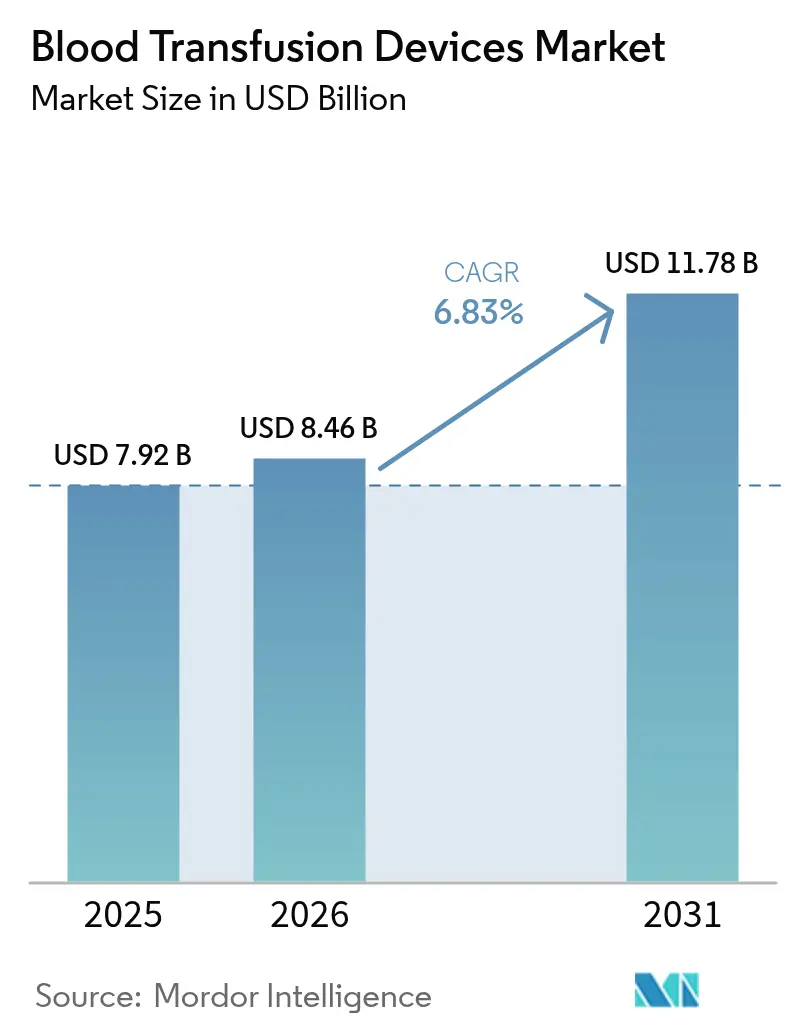

| Tamaño del Mercado (2026) | 8.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.83% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

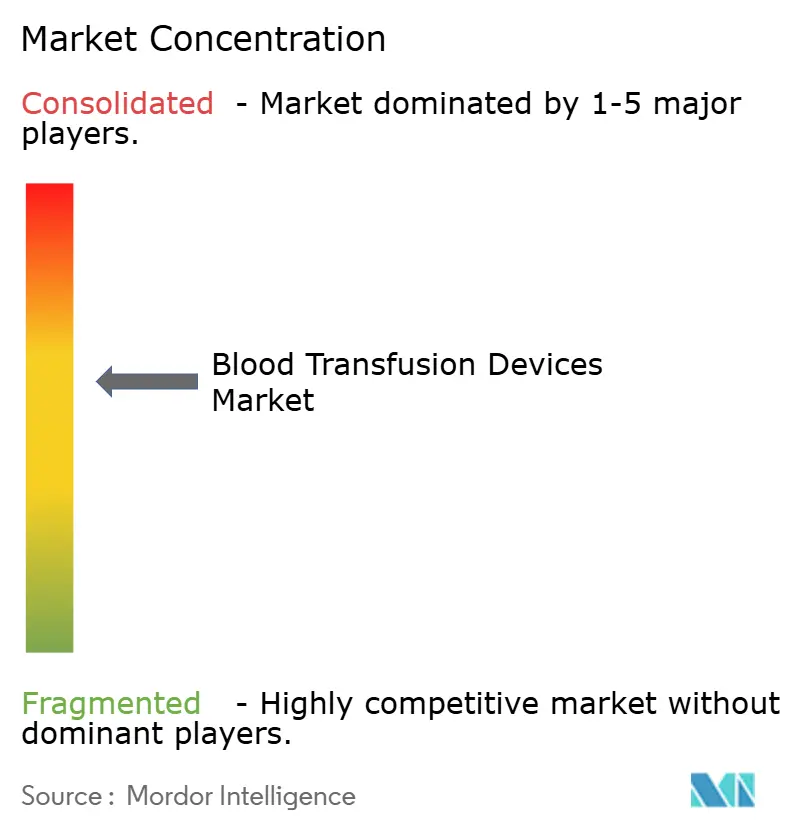

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para Transfusión de Sangre por Mordor Intelligence

El tamaño del mercado de dispositivos para transfusión de sangre en 2026 se estima en USD 8,46 mil millones, creciendo desde el valor de 2025 de USD 7,92 mil millones, con proyecciones para 2031 que muestran USD 11,78 mil millones, creciendo a una CAGR del 6,83% durante 2026-2031. La demanda sostenida surge de mayores volúmenes de procedimientos quirúrgicos, una creciente carga de trastornos hematológicos y la rápida adopción de sistemas de reducción de patógenos que neutralizan patógenos emergentes. Los análisis digitales de inventario están reduciendo el desperdicio, y los programas de seguridad sanguínea respaldados por el gobierno se están expandiendo en las economías emergentes. La automatización está en aumento a medida que los proveedores de atención médica buscan ahorros de mano de obra, mientras que las iniciativas de gestión de sangre del paciente fomentan prácticas de transfusión optimizadas que, a su vez, impulsan las actualizaciones de equipos. Aunque las regulaciones estrictas y los gastos de cadena de frío pesan sobre la rentabilidad, las partes interesadas de la industria continúan lanzando soluciones integradas que mejoran la seguridad, la eficiencia y la trazabilidad en todo el flujo de trabajo de transfusión.

Conclusiones Clave del Informe

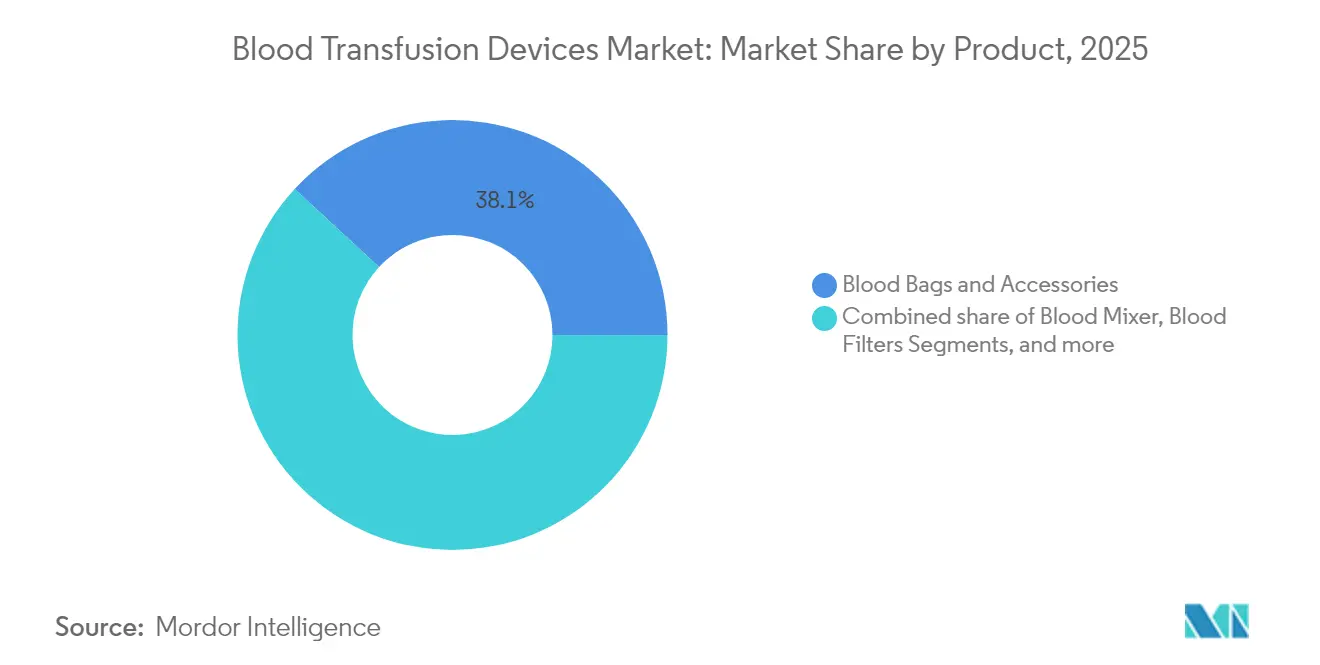

- Por categoría de producto, las Bolsas de Sangre y Accesorios lideraron con el 38,12% de la participación del mercado de dispositivos para transfusión de sangre en 2025, mientras que se prevé que los Sistemas de Reducción de Patógenos avancen a una CAGR del 8,92% hasta 2031.

- Por tecnología, las plataformas Manuales/Convencionales mantuvieron el 54,10% de la participación del tamaño del mercado de dispositivos para transfusión de sangre en 2025, mientras que se proyecta que las soluciones Automatizadas/Integradas se expandan al 8,41% hasta 2031.

- Por aplicación, la Recolección representó el 43,15% del tamaño del mercado de dispositivos para transfusión de sangre en 2025; la Transfusión y Administración es la que crece más rápido con una CAGR del 9,02% hasta 2031.

- Por usuario final, los Hospitales capturaron el 47,60% de la participación de ingresos en 2025; los Centros Quirúrgicos Ambulatorios están preparados para crecer a una CAGR del 9,88% entre 2026-2031.

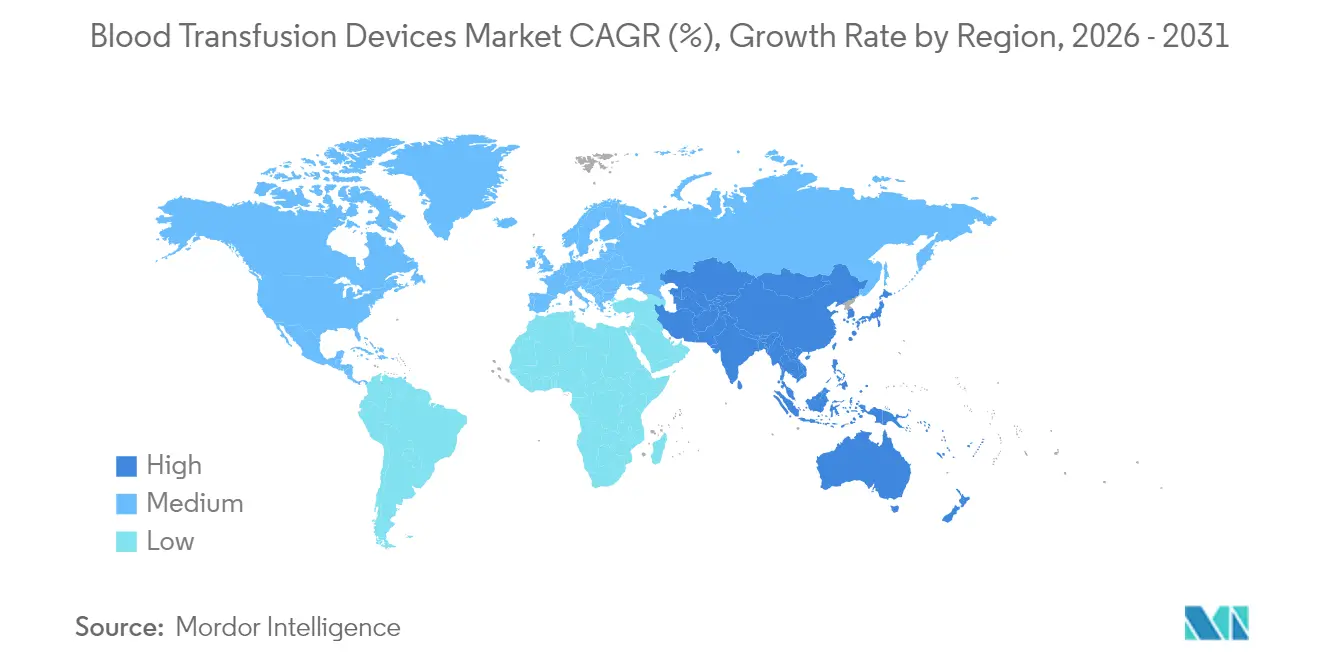

- Por geografía, América del Norte dominó con el 40,10% de la participación del mercado de dispositivos para transfusión de sangre en 2025, mientras que Asia-Pacífico está preparada para el crecimiento más rápido con una CAGR del 8,19% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos para Transfusión de Sangre

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los volúmenes de procedimientos quirúrgicos | +1.8% | América del Norte, Europa, expansión global | Mediano plazo (2-4 años) |

| Creciente prevalencia de trastornos hematológicos | +1.2% | Asia-Pacífico, mercados emergentes | Largo plazo (≥ 4 años) |

| Rápidos avances tecnológicos en equipos de transfusión | +1.5% | América del Norte, UE, Asia-Pacífico en aceleración | Corto plazo (≤ 2 años) |

| Apoyo gubernamental a las iniciativas de seguridad sanguínea | +0.9% | Asia-Pacífico como núcleo, expansión a Oriente Medio y África y América Latina | Mediano plazo (2-4 años) |

| Implementación de programas de gestión de sangre del paciente | +0.7% | América del Norte, UE, Asia-Pacífico en expansión | Mediano plazo (2-4 años) |

| Integración de análisis digital de inventario | +0.6% | Adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes de Procedimientos Quirúrgicos en Todo el Mundo

La demanda quirúrgica global continúa aumentando, con la Organización Mundial de la Salud proyectando un incremento del 25% para 2030[1]Organización Mundial de la Salud, "Cirugía Global y Seguridad Sanguínea – Actualización 2025," who.int. Los procedimientos cardiovasculares, ortopédicos y oncológicos consumen la mayor cantidad de componentes sanguíneos, haciendo que los equipos de procesamiento automatizado sean esenciales en hospitales de alto volumen. El sistema Reveos de Terumo reduce los pasos manuales en un 65% y mejora la consistencia de los componentes, ilustrando cómo las ganancias de eficiencia se alinean con el aumento de la carga de casos. El crecimiento estable de los procedimientos sustenta los ciclos de reemplazo de equipos, aunque los grupos de donantes bajo presión siguen desafiando las cadenas de suministro en general.

Creciente Prevalencia de Trastornos Hematológicos

Una mayor esperanza de vida y mejores diagnósticos revelan más casos de anemia de células falciformes, talasemia y cánceres hematológicos. Las transfusiones regulares siguen siendo la terapia estándar, sosteniendo una demanda predecible de equipos. Las nuevas terapias génicas elevan temporalmente los requisitos de transfusión durante los regímenes de preacondicionamiento, impulsando hacia arriba el uso de dispositivos de aféresis. Las preocupaciones de seguridad para los pacientes inmunocomprometidos aceleran aún más la adopción de la reducción de patógenos.

Rápidos Avances Tecnológicos en Equipos de Transfusión

Las plataformas de reducción de patógenos como INTERCEPT, MIRASOL y THERAFLEX añaden una capa crítica de seguridad al inactivar virus, bacterias y parásitos más allá de las capacidades de detección actuales. Las herramientas de inteligencia artificial optimizan el inventario, mientras que la flebotomía robótica alcanza una precisión del 87% en el primer intento, aliviando la escasez de mano de obra[2]AABB, "Automatización con IA y Robótica en la Banca de Sangre Moderna," aabb.org. Dicha convergencia de automatización, análisis y robótica remodela las expectativas de los equipos hacia soluciones totalmente integradas.

Expansión del Apoyo Gubernamental a las Iniciativas de Seguridad Sanguínea en Mercados Emergentes

El plan "China Saludable 2030" financia la producción nacional de sistemas avanzados de recolección, lo que lleva a Terumo a invertir USD 15 millones en fabricación local. El Reglamento (UE) 2024/1938 de la UE establece normas armonizadas que estimulan la adopción de dispositivos de próxima generación en los estados miembros[3]Comisión Europea, "Reglamento (UE) 2024/1938 sobre Sustancias de Origen Humano," ec.europa.eu. La contratación pública subsidiada reduce las barreras de entrada para los hospitales en Asia y América Latina, ampliando la base instalada de plataformas de reducción de patógenos y automatización.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requisitos estrictos de cumplimiento normativo y de calidad | -1.4% | Global, más pronunciado en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Altos costos operativos de recolección de sangre y cadena de frío | -1.1% | Global, particularmente desafiante en mercados emergentes | Mediano plazo (2-4 años) |

| Presiones de sostenibilidad sobre los materiales de bolsas de sangre a base de PVC | -0.6% | Global, impulsado por la atención regulatoria de América del Norte y la UE | Mediano plazo (2-4 años) |

| Reducción de la base de donantes elegibles debido a cambios demográficos | -0.8% | América del Norte y Europa liderando, expansión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Requisitos Estrictos de Cumplimiento Normativo y de Calidad

La agenda de la FDA para 2025 incluye cinco nuevas guías de componentes sanguíneos, mientras que la norma SoHO de Europa reforma los informes de cumplimiento. El alejamiento del DEHP introduce costosos ciclos de validación de materiales. Los fabricantes de equipos originales más pequeños enfrentan gastos de presentación que superan los USD 2 millones para dispositivos complejos, extendiendo los plazos de desarrollo hasta cinco años y inclinando la ventaja competitiva hacia las empresas con amplios recursos regulatorios.

Altos Costos Operativos de Recolección de Sangre y Cadena de Frío

Los procesadores automatizados pueden costar entre USD 500.000 y 2 millones por sitio, un obstáculo para los hospitales de tamaño mediano. La energía de la cadena de frío representa hasta el 20% de los presupuestos de los bancos de sangre, y los shocks en los precios del combustible desde 2022 han elevado los costos de distribución en un 30%. Las instalaciones rurales luchan con la fiabilidad de la red eléctrica, amplificando el desperdicio por desviaciones de temperatura. La rotación de personal que supera el 25% en algunas regiones eleva aún más los costos de capacitación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Sistemas de Reducción de Patógenos Impulsan la Innovación en Seguridad

Las Bolsas de Sangre y Accesorios lideraron el segmento con el 38,12% de la participación del mercado de dispositivos para transfusión de sangre en 2025, respaldadas por la demanda universal en los sitios de recolección. Se espera que el tamaño del mercado de dispositivos para transfusión de sangre para Bolsas de Sangre y Accesorios avance de manera constante hasta 2031 a medida que aumenten los volúmenes de procedimientos. Los Sistemas de Reducción de Patógenos, con la CAGR más rápida del 8,92%, se alinean con los impulsos regulatorios hacia una seguridad proactiva y han alcanzado ya más de 100 centros de sangre a nivel mundial.

El segundo motor de crecimiento del segmento involucra separadores de componentes automatizados que mejoran la calidad de las plaquetas al tiempo que reducen el tiempo de procesamiento. Los filtros de leucorreducción son ahora obligatorios en la mayoría de los mercados desarrollados, creando una demanda incremental de reemplazo. Los dispositivos de calentamiento de sangre se centran en la precisión del microprocesador y la interoperabilidad con los registros electrónicos de salud, mientras que los kits de consumibles enfrentan compresión de márgenes debido a los contratos de compra grupal.

Por Tecnología: La Automatización se Acelera a Pesar del Dominio Manual

Las plataformas Manuales/Convencionales mantuvieron el 54,10% de la participación del mercado de dispositivos para transfusión de sangre en 2025, reflejando la asequibilidad para entornos con recursos limitados. Sin embargo, los sistemas Automatizados/Integrados están ganando terreno con una CAGR del 8,41%. El tamaño del mercado de dispositivos para transfusión de sangre para soluciones Automatizadas/Integradas está aumentando a medida que las limitaciones de mano de obra y los objetivos de reducción de errores fomentan la adopción. El Reveos de Terumo ilustra el retorno sobre la inversión: un dispositivo reduce los pasos de procesamiento de plaquetas de 26 a 9 y produce más plaquetas por donación.

Los módulos de inteligencia artificial integrados en los conjuntos de automatización permiten el mantenimiento predictivo y el análisis de calidad, reduciendo el tiempo de inactividad. Las interfaces que se conectan con los sistemas de información hospitalaria mejoran los informes de trazabilidad y el cumplimiento normativo. A medida que evolucionan los modelos de financiación, se espera que los dispositivos manuales persistan en los centros de menor volumen, mientras que la automatización se convierte en estándar en los centros regionales.

Por Aplicación: La Transfusión y Administración Gana Sofisticación

Las actividades de Recolección representaron el 43,15% de la participación en 2025, anclando la demanda de productos de flebotomía y almacenamiento. El tamaño del mercado de dispositivos para transfusión de sangre para equipos de Recolección debería expandirse de manera constante con el aumento del número de procedimientos, aunque el crecimiento incremental se está moderando. La Transfusión y Administración registra la CAGR más alta del 9,02% a medida que las bombas inteligentes y las herramientas de verificación a pie de cama ganan un uso generalizado.

La integración de la confirmación por código de barras y biométrica a pie de cama reduce los riesgos de incompatibilidad. El Procesamiento y Separación se beneficia del uso más amplio de plataformas automatizadas que estandarizan la calidad de los componentes. Las innovaciones en Almacenamiento y Conservación se centran en refrigeradores conectados a la nube que alertan al personal antes de las desviaciones de temperatura, ayudando a reducir el desperdicio.

Por Usuario Final: Los Centros Ambulatorios Desafían el Dominio Hospitalario

Los Hospitales absorbieron el 47,60% de los ingresos totales en 2025, resultado de los volúmenes de cirugía compleja y los bancos de sangre internos. Los Centros Quirúrgicos Ambulatorios, con una CAGR del 9,88%, impulsan la demanda de dispositivos compactos y fáciles de usar. La industria de dispositivos para transfusión de sangre debe, por tanto, adaptar los diseños de productos a las instalaciones ambulatorias donde el espacio y el personal difieren de los hospitales terciarios.

Los bancos de sangre están consolidando operaciones para aprovechar las economías de escala, invirtiendo en reducción de patógenos y separadores de alto rendimiento. Las clínicas especializadas y los laboratorios de investigación contribuyen con un crecimiento modesto a medida que se expanden las terapias celulares, requiriendo capacidades precisas de aféresis y almacenamiento.

Análisis Geográfico

América del Norte comandó el 40,10% de los ingresos globales en 2025 gracias a una supervisión estricta, la adopción temprana de la reducción de patógenos y el alto gasto por paciente. El activo proceso de orientación de la FDA da forma a las mejores prácticas globales, y los proveedores se benefician de un reembolso predecible. Sin embargo, la escasez de donantes sigue siendo aguda: la Cruz Roja Americana cita una disminución del 40% en dos décadas, y el clima extremo llevó a la cancelación de 19.000 campañas de donación en 2024. La inversión en procesamiento automatizado y campañas de reclutamiento tiene como objetivo estabilizar el suministro.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,19% hasta 2031. La estrategia de localización de China fomenta la producción nacional de sistemas avanzados, mientras que los ensayos de sangre artificial de Japón posicionan a la región en la frontera de la innovación. El aumento de los volúmenes quirúrgicos, la expansión de la cobertura de seguros y las actualizaciones de seguridad subsidiadas por el gobierno sustentan la demanda sostenida de equipos desde India hasta el Sudeste Asiático.

Europa mantiene una base instalada considerable e implementará el marco SoHO para 2027, armonizando los estándares y estimulando la adopción de bolsas sin DEHP y la reducción de patógenos en los estados miembros. Oriente Medio y África y América del Sur se quedan atrás en ingresos totales, pero exhiben sólidos fundamentos de demanda vinculados a la urbanización y la expansión del tratamiento de enfermedades no transmisibles.

Panorama regulatorio

Los dispositivos de transfusión de sangre están sujetos a normativas de dispositivos médicos y a la supervisión de la seguridad hemática, lo que tiende a impulsar a los fabricantes hacia sistemas de calidad más estrictos y una vigilancia posterior a la comercialización más rigurosa. En Estados Unidos, los requisitos de la FDA, como el Informe de Dispositivos Médicos según el 21 CFR Parte 803, regulan la notificación obligatoria de eventos adversos por parte de fabricantes, importadores e instalaciones de usuarios, mientras que los marcos de clasificación de dispositivos cubren el software de establecimientos de sangre y los accesorios relacionados con controles especiales definidos.

En Europa, el Reglamento de Dispositivos Médicos (UE) 2017/745 incrementa las expectativas en torno a la documentación técnica y la evaluación de la conformidad para los fabricantes de dispositivos que suministran a establecimientos de sangre, junto con la guía de clasificación del Grupo de Coordinación de Dispositivos Médicos (MDCG 2021-24). Una señal específica del avance en la transición al MDR es que Fresenius Kabi AG recibió un Certificado de Evaluación de Documentación Técnica de la UE para sus Sistemas de Donación de Sangre (Compoflex, CompoFlow, Composelect), con vigencia a partir del 26 de marzo de 2026. Las normas también alimentan el cumplimiento global y las especificaciones de compra, incluidos los requisitos de gestión de calidad ISO 13485 y los requisitos de la ISO 1135-5:2025 para equipos de transfusión de un solo uso diseñados para emplearse con aparatos de infusión a presión.

Panorama Competitivo

La rivalidad en el mercado es moderada, con los seis principales proveedores representando aproximadamente el 55% de los ingresos globales. Becton Dickinson aprovecha su franquicia de Administración de Medicamentos para agrupar dispositivos de recolección, reportando USD 5,2 mil millones en ingresos del primer trimestre del ejercicio fiscal 2025. Terumo se extiende verticalmente desde la recolección hasta la terapia celular, añadiendo una unidad de Innovaciones en Terapias Globales a finales de 2024. Haemonetics agudizó su enfoque hospitalario al desinvertir activos de sangre total por USD 67,8 millones a GVS en enero de 2025.

Las adquisiciones estratégicas profundizan las carteras: BD acordó escindir su división de Biociencias y Diagnóstico para convertirse en un proveedor puro de tecnología médica, mientras que Teleflex pagó EUR 760 millones por la línea vascular de BIOTRONIK en mayo de 2025. Las asociaciones de automatización, como el pacto de 10 años entre Sanquin y Terumo, aseguran colocaciones de equipos a largo plazo y ventas recurrentes de consumibles. La ventaja competitiva ahora depende de la experiencia regulatoria, la integración digital y la capacidad de financiar programas clínicos plurianuales necesarios para las tecnologías de seguridad de próxima generación.

Líderes de la Industria de Dispositivos para Transfusión de Sangre

Becton Dickinson and Company

Terumo Corporation

Haemonetics Corporation

Grifols SA

Fresenius Kabi AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Está surgiendo un espacio en blanco claro en torno a la integración de flujos de trabajo de extremo a extremo, ya que los centros de sangre y los hospitales conectan sus flotas de dispositivos con los flujos de datos de inventario, trazabilidad y del donante al paciente. Una señal concreta es la adquisición de MAK-SYSTEM por parte de InVita Healthcare Technologies en julio de 2026 para construir un ecosistema conectado de gestión de sangre que integra la plataforma eProgesa para la gestión del ciclo de vida de la sangre, alineando el software con la utilización de dispositivos y la documentación de cumplimiento. Impulsos de demanda similares están apareciendo en el procesamiento automatizado, donde los proveedores están posicionando plataformas integradas para reducir los pasos manuales y estandarizar los flujos de trabajo en laboratorios de alto rendimiento.

La innovación de productos también está abordando las limitaciones de la cadena de frío y de la vida útil que afectan el costo operativo y el desperdicio. En 2026, Velico Medical instaló el primer sistema contenerizado veliPod de fabricación de plasma secado por aspersión en el Centro de Transfusión Sanguínea de las Fuerzas Armadas Francesas (CTSA), y Versiti instaló equipos de plasma secado por aspersión de próxima generación para apoyar el plasma estable a temperatura ambiente destinado a uso de emergencia. En cuanto al almacenamiento de glóbulos rojos, Hemanext anunció una asociación de producción con OneBlood en julio de 2026 para expandir la adopción del almacenamiento de glóbulos rojos con oxígeno controlado (Hemanext ONE) en múltiples instalaciones de procesamiento, lo que apunta a una inversión continua en tecnologías de almacenamiento que pueden mejorar la gestión de la calidad de los componentes y la eficiencia logística.

Desarrollos recientes del sector

- Abril de 2026: Becton, Dickinson and Company lanzó comercialmente el Sistema de Inserción BD CentroVena One tras obtener la autorización 510(k) de la FDA de EE. UU. y su aceptación en el Programa de Tecnologías Más Seguras de la FDA. El enfoque integral de inserción de catéteres venosos centrales agiliza un paso crítico en los flujos de trabajo de transfusión y cuidados agudos, fortaleciendo el posicionamiento de BD en dispositivos de acceso vascular utilizados junto con la administración de sangre.

- Enero de 2025: Terumo Corporation informó que Carter BloodCare completó el primer despliegue en EE. UU. del Sistema Automatizado de Procesamiento de Sangre Reveos junto con la Plataforma de Software Lumia. La combinación de automatización y software respalda el procesamiento estandarizado de componentes y la trazabilidad, reforzando el cambio de flujos de trabajo manuales hacia sistemas integrados en los centros de sangre.

- Octubre de 2024: Terumo Corporation lanzó el Sistema Automatizado de Procesamiento de Sangre Reveos en Estados Unidos en colaboración con Blood Centers of America, con un debut en Carter BloodCare. El despliegue en EE. UU. amplió los centros de referencia para el procesamiento automatizado de sangre entera, acelerando la adopción de plataformas de procesamiento de mayor rendimiento y sus consumibles asociados.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los dispositivos y consumibles relacionados utilizados para recolectar, almacenar, preparar y administrar de forma segura sangre entera y componentes sanguíneos en entornos de atención médica, incluidos los flujos de trabajo de transfusión hospitalarios y de bancos de sangre.

Exclusiones del alcance: los diagnósticos de transfusión de sangre (como los reactivos de detección y los analizadores de pruebas cruzadas) y las bombas de infusión intravenosa autónomas no se incluyen en este mercado.

Descripción general de la segmentación

- Por Producto

- Bolsas de Sangre y Accesorios

- Mezclador de Sangre

- Filtros de Sangre

- Separador de Componentes Sanguíneos

- Dispositivo de Aféresis

- Sistema de Reducción de Patógenos

- Calentador de Sangre y Fluidos

- Consumibles de Recolección y Procesamiento de Sangre

- Otros Productos

- Por Tecnología

- Manual / Convencional

- Automatizado / Integrado

- Por Aplicación

- Recolección

- Procesamiento y Separación

- Almacenamiento y Conservación

- Transfusión y Administración

- Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Bancos de Sangre

- Otros Usuarios Finales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó primero para mapear el flujo de trabajo de transfusión y enumerar las categorías de dispositivos que intervienen directamente en la recolección, la separación de componentes, el almacenamiento, el calentamiento y la administración. Nos basamos en fuentes públicas como las bases de datos de dispositivos de la FDA de EE. UU., publicaciones de los CDC, recursos de seguridad hemática de la OMS y materiales tipo NHS Blood and Transplant para comprender los requisitos de seguridad y las prácticas estándar.

Para anclar las señales de demanda, también revisamos estadísticas gubernamentales y multilaterales sobre donación de sangre y volúmenes de uso, junto con publicaciones de sociedades profesionales y revistas revisadas por pares sobre tasas de transfusión, patrones de uso de componentes y prevención de eventos adversos. Se utilizaron informes empresariales, presentaciones a inversores y prensa confiable para verificar los cambios en la combinación de productos, la dirección de los precios y la expansión regional. Cuando fue necesario, se emplearon suscripciones pagas que respaldan datos financieros e inteligencia empresarial, panoramas de patentes y señales comerciales a nivel de envíos para verificar la actividad de los proveedores y el impulso de la categoría. Estas son solo fuentes ilustrativas, y se utilizaron muchas otras referencias adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Se realizaron entrevistas y encuestas primarias con una combinación de fabricantes de dispositivos, distribuidores, operadores de bancos de sangre y partes interesadas hospitalarias de transfusión y adquisiciones para confirmar qué se compra, con qué frecuencia se reemplaza y qué impulsa el cambio. Las respuestas de los participantes también se utilizaron para validar las diferencias regionales en los volúmenes de transfusión, la división entre sangre entera y componentes, y el ritmo de adopción de artículos como filtros, calentadores y sistemas relacionados con la reducción de patógenos.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 18% | APAC: 47% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 29% | EMEA: 33% |

| Actores más pequeños: 18% | Gerentes: 53% | América: 20% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construye utilizando un enfoque híbrido de arriba hacia abajo y de abajo hacia arriba, en el que la actividad de transfusión y las señales de la base instalada se traducen en demanda de dispositivos y consumibles, y luego se validan mediante verificaciones selectivas de proveedores y canales. El enfoque de arriba hacia abajo parte de los volúmenes de recolección y transfusión de sangre a nivel de país, que se convierten en grupos de demanda utilizando tasas de uso para equipos, bolsas, filtros y componentes relacionados, seguido de ajustes por desperdicio, intensidad del protocolo de seguridad y combinación de entornos de atención.

Para las verificaciones cruzadas, utilizamos aproximaciones de precio por volumen muestreadas para consumibles de alto uso, y las comparamos con indicios de exposición de ingresos provenientes de divulgaciones financieras públicas y retroalimentación de distribuidores. Los principales insumos del modelo incluyen las tendencias en el volumen de donación de sangre, la tasa de transfusión por cama hospitalaria, la proporción de transfusiones de componentes, la adopción de prácticas de leucorreducción o filtración, la combinación de procedimientos que impulsa la demanda de transfusiones agudas, y el movimiento del precio de venta promedio por tipo de dispositivo. Cuando los datos de abajo hacia arriba están incompletos para países más pequeños o categorías especializadas, las brechas se manejan mediante ratios proxy vinculados a la actividad de transfusión y al gasto en salud, y luego se revisan con expertos primarios.

Los pronósticos se apoyan en el análisis de escenarios, donde el caso base se conforma según el crecimiento esperado del uso de sangre, el impulso de políticas hacia transfusiones más seguras y los ciclos de reemplazo de equipos de capital. Los supuestos se ponen a prueba con la retroalimentación de las entrevistas para que la perspectiva final siga siendo explicable con indicadores observables.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre señales independientes, como los volúmenes de transfusión, la penetración de categorías de dispositivos y los indicadores de actividad de los proveedores, y luego se revisan en busca de saltos repentinos que no coincidan con cambios clínicos o de política conocidos. Se realizan verificaciones de varianza entre regiones y grupos de productos para que los valores atípicos puedan rastrearse hasta un impulsor claro, como un cambio en las prácticas de seguridad de transfusión o un efecto de acumulación de existencias puntual.

Antes de la aprobación final, el modelo se revisa en varios pasos, incluida una revisión interna por pares de los supuestos, las conversiones de unidades y el tratamiento de divisas. Si persisten brechas o un número parece inconsistente, se vuelve a contactar a los encuestados para aclarar precios, tasas de uso o inclusión de categorías. Los informes se actualizan anualmente, con actualizaciones provisionales activadas por eventos materiales, y se completa un escaneo final antes de la entrega para que la perspectiva compartida refleje la información más reciente disponible.

El tamaño del mercado de dispositivos de transfusión de sangre de Mordor Intelligence comparado con otras estimaciones publicadas

Las cifras publicadas para este mercado pueden parecer muy distantes entre sí, incluso cuando la etiqueta del tema es la misma, porque cada editor traza el límite en torno a diferentes grupos de dispositivos y luego aplica distintos indicadores de actividad y lógica de precios. El momento también afecta la comparabilidad, ya que algunas estimaciones están ancladas a años base más antiguos o se convierten utilizando distintos supuestos de tipo de cambio.

Los reactivos de diagnóstico y los analizadores de pruebas cruzadas quedan fuera del alcance de Mordor Intelligence, lo cual es una razón clara por la que algunos totales publicados parecen mayores cuando incluyen las pruebas de transfusión en el mismo conjunto de valor. Otras brechas suelen provenir de si se cuentan las bombas de infusión autónomas, de cómo se trata la autotransfusión frente a los equipos de transfusión rutinarios, y de si el modelo utiliza volúmenes de transfusión frente a proxies más amplios de compras hospitalarias. Las diferencias también aparecen cuando el precio se proyecta utilizando un aumento uniforme en lugar de un movimiento de ASP específico por categoría, lo cual observamos reflejado en las verificaciones con compradores y distribuidores.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 8,46 mil millones de USD (2026) | |

| Consultora Global A | 6,40 mil millones de USD (2025) | Utiliza un año base anterior y un enfoque de aplicación más restringido centrado en cirugía, lo que puede subestimar el rendimiento rutinario de consumibles de hospitales y bancos de sangre, así como la demanda de reemplazo relacionada. |

| Editorial del Sector B | 5,84 mil millones de USD (2025) | Parece centrar el modelo en una lista limitada de productos con divisiones amplias de usuarios finales, y es menos explícito respecto a las tasas de uso vinculadas al flujo de trabajo y las verificaciones cruzadas con los indicadores de actividad de transfusión. |

La comparación muestra principalmente cómo el alcance y los indicadores de actividad influyen en el total, especialmente cuando se mezclan en la misma cifra principal las pruebas de transfusión, el hardware de infusión o cestas de productos limitadas. Al mantener los insumos vinculados a los volúmenes de transfusión, las tasas de uso y las verificaciones de precios a nivel de categoría, la estimación sigue siendo rastreable a pasos que pueden repetirse durante las actualizaciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos para transfusión de sangre?

El mercado generó USD 8,46 mil millones en 2026 y se prevé que alcance USD 11,78 mil millones para 2031.

¿Qué región está creciendo más rápido en dispositivos para transfusión de sangre?

Asia-Pacífico está preparada para expandirse a una CAGR del 8,19% hasta 2031 gracias a la modernización de la atención médica y los programas gubernamentales de seguridad.

¿Por qué están ganando terreno los sistemas de reducción de patógenos?

Inactivan una amplia gama de patógenos, cerrando las brechas dejadas por la detección tradicional y apoyando regulaciones de seguridad más estrictas.

¿Cómo está influyendo la automatización en el procesamiento de sangre?

Los sistemas automatizados reducen los pasos manuales, disminuyen los errores y se integran con herramientas digitales de inventario, impulsando una CAGR del 8,41% para el segmento de tecnología.

¿Qué desafíos limitan el crecimiento del mercado?

El cumplimiento normativo estricto, los altos costos de capital para la automatización y la cadena de frío, y la reducción de los grupos de donantes representan obstáculos para la expansión.

¿Qué segmento de usuario final está creciendo más rápido?

Los Centros Quirúrgicos Ambulatorios son los clientes de más rápido crecimiento, con una CAGR del 9,88% a medida que aumentan los procedimientos ambulatorios.

Última actualización de la página el: