Tamaño y Participación del Mercado de Sangre y Componentes Sanguíneos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 17.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.20 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.29% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sangre y Componentes Sanguíneos por Mordor Intelligence

Se espera que el tamaño del Mercado de Sangre y Componentes Sanguíneos crezca de USD 16,30 mil millones en 2025 a USD 17,20 mil millones en 2026 y se prevé que alcance USD 22,20 mil millones en 2031 a una CAGR del 5,29% durante 2026-2031.

La demanda sostenida proviene de procedimientos quirúrgicos complejos, programas de CAR-T que intensifican el uso de plaquetas y protocolos de trauma que requieren acceso inmediato a glóbulos rojos, plasma y crioprecipitado. La aceptación regulatoria de plaquetas almacenadas en frío hasta 14 días, los despliegues nacionales de genotipado de grupos sanguíneos y la automatización en las recolecciones por aféresis están ayudando a los proveedores a abordar las escaseces crónicas y reducir el desperdicio. Al mismo tiempo, los programas de Gestión de Sangre del Paciente (GSP) han reducido las tasas de transfusión alogénica hasta en un 60%, moderando el crecimiento en los hospitales maduros. La reducción de los grupos de donantes en las economías de altos ingresos, tal como lo señaló la declaración de escasez de la Cruz Roja Americana en 2024, continúa presionando los inventarios a pesar de los criterios de elegibilidad ampliados[1]Cruz Roja Americana, "Escasez Nacional de Sangre", redcross.org.

Conclusiones Clave del Informe

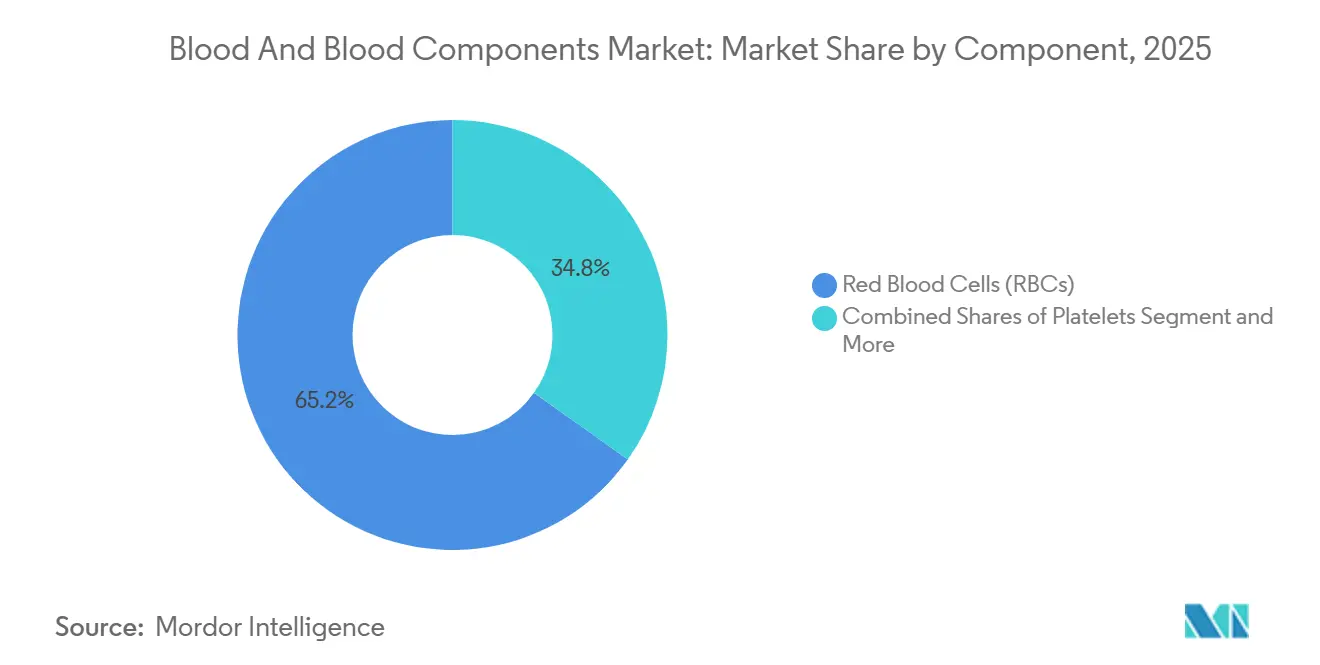

- Por componente, los glóbulos rojos lideraron con el 65,18% de la participación del mercado de sangre y componentes sanguíneos en 2025, mientras que se proyecta que las plaquetas avancen a una CAGR del 6,50% hasta 2031.

- Por método de recolección, los componentes derivados de sangre total representaron el 72,18% del tamaño del mercado de sangre y componentes sanguíneos en 2025; se prevé que las recolecciones por aféresis se expandan a una CAGR del 6,92% hasta 2031.

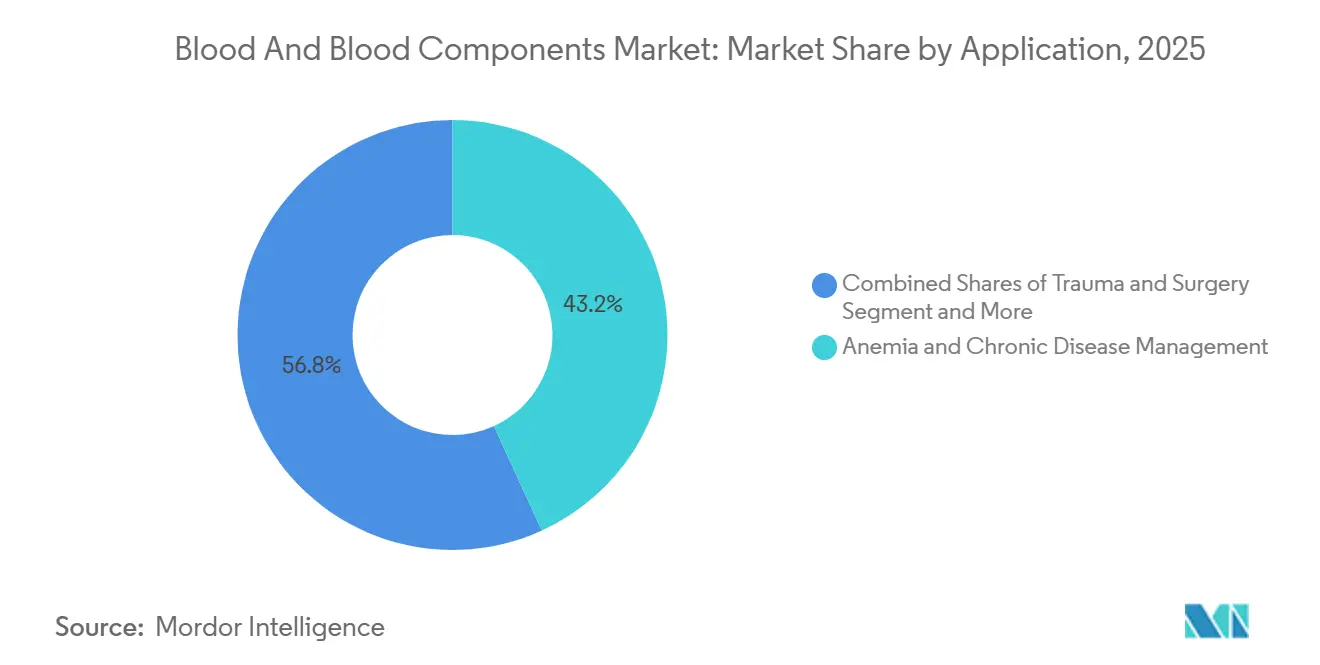

- Por aplicación, el manejo de la anemia y las enfermedades crónicas captó el 43,18% de los ingresos en 2025, mientras que el tratamiento del cáncer y el soporte hemato-oncológico avanzan a una CAGR del 6,76% hasta 2031.

- Por usuario final, los hospitales controlaron el 68,19% de los ingresos en 2025, aunque los centros quirúrgicos ambulatorios crecen a una CAGR del 6,55% hasta 2031.

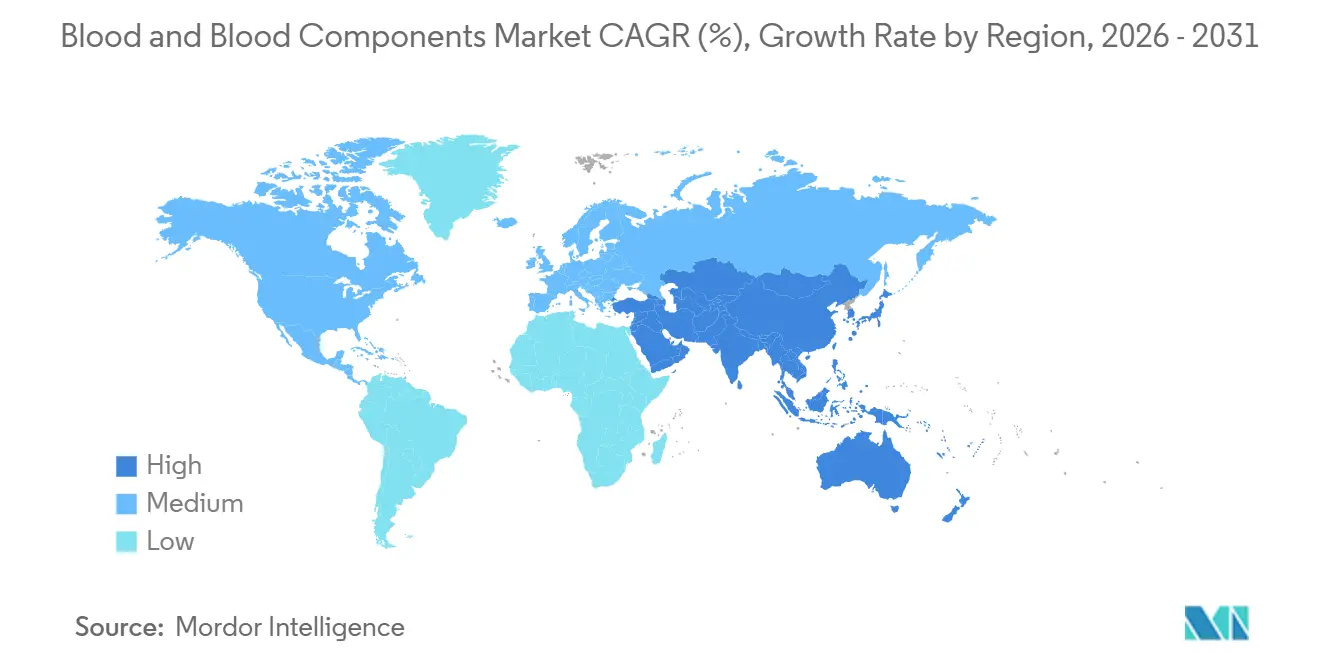

- Por geografía, América del Norte contribuyó con el 36,19% de los ingresos en 2025; Asia-Pacífico está previsto que registre la CAGR más rápida del 6,81% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sangre y Componentes Sanguíneos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los volúmenes quirúrgicos en especialidades complejas | +0.8% | América del Norte, Europa, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Soporte para la anemia y trombocitopenia inducidas por oncología | +0.7% | América del Norte, Europa, China, Japón | Mediano plazo (2-4 años) |

| La carga de trauma y lesiones viales está elevando las transfusiones de emergencia | +0.5% | Oriente Medio y África, América del Sur, Asia-Pacífico rural | Corto plazo (≤ 2 años) |

| El envejecimiento de la población está aumentando la intensidad de las transfusiones perioperatorias | +0.6% | América del Norte, Europa, Japón, Australia | Largo plazo (≥ 4 años) |

| Aceptación regulatoria de plaquetas almacenadas en frío hasta 14 días | +0.4% | Estados Unidos, Canadá, Escandinavia | Mediano plazo (2-4 años) |

| Despliegues nacionales de genotipado de grupos sanguíneos | +0.3% | Reino Unido, centros piloto de Estados Unidos, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes Quirúrgicos en Especialidades Complejas

Se espera que los procedimientos ambulatorios en Estados Unidos aumenten un 21% durante 2025 a 2035, lo que ilustra el cambio hacia la atención ambulatoria. Las resecciones oncológicas complejas y los casos ortopédicos asistidos por robot aún requieren glóbulos rojos compatibles y plaquetas en reserva, manteniendo los inventarios hospitalarios. Los depósitos satélite de sangre proliferan cerca de los grandes centros quirúrgicos ambulatorios, aunque el almacenamiento descentralizado eleva los costos de la cadena de frío y exige visibilidad en tiempo real. Las Buenas Prácticas Actuales de Tejidos de la FDA y los estándares de la AABB obligan a estos centros a documentar los protocolos de transfusión, añadiendo costos de cumplimiento que solo los grandes sistemas pueden absorber fácilmente.

Soporte para la Anemia y Trombocitopenia Inducidas por Oncología

El CAR-T y la quimioterapia en dosis altas producen citopenias graves en el 10-25% de los ciclos de tratamiento, desencadenando transfusiones profilácticas de plaquetas por debajo de 10.000/μL según las guías de la ASCO y la ASH[2]Instituto Nacional del Cáncer, "Sangrado y Hematomas", cancer.gov. Los hospitales están adoptando plataformas de reducción de patógenos como INTERCEPT, autorizada por la FDA en 2025, para extender la vida útil y reducir la contaminación bacteriana. A medida que mejora la supervivencia, cada paciente requiere más transfusiones durante un horizonte más largo, reforzando el crecimiento sostenido del mercado de sangre y componentes sanguíneos.

La Carga de Trauma y Lesiones Viales que Eleva las Transfusiones de Emergencia

La coagulopatía inducida por trauma afecta hasta al 35% de los pacientes gravemente lesionados, lo que requiere ratios de reanimación 1:1:1 respaldados por la OMS. La guía de la FDA de 2023 sobre plaquetas almacenadas en frío permite el despliegue prehospitalario en ambulancias rurales, hospitales de campaña militares y reservas para desastres[3]Administración de Alimentos y Medicamentos de EE. UU., "Guía para Plaquetas Almacenadas en Frío", fda.gov. El ensayo CHIPS, actualmente en fase de reclutamiento, podría extender el almacenamiento permitido a 21 días, lo que representaría un potencial cambio de paradigma para las redes de trauma con recursos limitados.

El Envejecimiento de la Población que Aumenta la Intensidad de las Transfusiones Perioperatorias

Los adultos ≥ 65 años presentan una anemia basal más elevada y polifarmacia, lo que aumenta la probabilidad de transfusión durante operaciones ortopédicas y cardíacas. Japón, donde los ciudadanos ≥ 65 años representan el 29% de la población, ha intensificado las campañas de captación de donantes para compensar la disminución de la participación entre los cohortes más jóvenes. Los adultos ≥ 65 años presentan una anemia basal más elevada y polifarmacia, lo que aumenta la probabilidad de transfusión durante operaciones ortopédicas y cardíacas. Japón, donde los ciudadanos ≥ 65 años representan el 29% de la población, ha intensificado las campañas de captación de donantes para compensar la disminución de la participación entre los cohortes más jóvenes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Gestión de Sangre del Paciente reduce las transfusiones alogénicas | -0.9% | América del Norte, Europa, Australia y Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Reducción de los grupos de donantes y escaseces estacionales | -0.6% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Los controles de contaminación bacteriana de plaquetas añaden costos | -0.3% | Global, más estrictos en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Brechas en la compatibilidad étnica de donantes para fenotipos raros | -0.2% | América del Norte, Europa y centros urbanos diversos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Gestión de Sangre del Paciente que Reduce las Transfusiones Alogénicas

Los paquetes de Gestión de Sangre del Paciente que incluyen la corrección preoperatoria de la anemia, el rescate celular intraoperatorio y los umbrales restrictivos han reducido el uso de glóbulos rojos hasta en un 60% y han reducido las probabilidades de mortalidad a 0,33 en estudios multicéntricos alemanes. Los estándares de la Comisión Conjunta ahora obligan a los hospitales a auditar la idoneidad de las transfusiones, comprimiendo la demanda incluso cuando la complejidad quirúrgica aumenta.

Reducción de los Grupos de Donantes y Escaseces Estacionales

La Cruz Roja Americana reportó una disminución del 40% en donantes adolescentes y adultos jóvenes durante dos décadas. Japón refleja la tendencia a medida que su población envejece; los donantes mayores ahora superan en número a los contribuyentes más jóvenes. Las campañas móviles y en redes sociales restauraron solo un crecimiento de un solo dígito en los donantes primerizos, dejando brechas de inventario durante los días festivos que inflan los costos de adquisición.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Plaquetas Ganan Participación a Pesar del Dominio de los Glóbulos Rojos

Los glóbulos rojos generaron el 65,18% de los ingresos de 2025, aunque las plaquetas están en camino de alcanzar una CAGR del 6,50% hasta 2031 a medida que el CAR-T y la quimioterapia intensificada amplían los casos de trombocitopenia. El plasma y el crioprecipitado continúan apoyando el reemplazo de factores de coagulación en los protocolos de transfusión masiva, pero los sistemas de reducción de patógenos están desplazando la combinación hacia productos de plaquetas de mayor margen y mayor vida útil. La autorización de INTERCEPT por la FDA en 2025 es emblemática del papel de la tecnología en este cambio.

Las plaquetas derivadas de sangre total siguen siendo críticas en regiones con capacidad de aféresis limitada, aunque las estrictas normas de contaminación bacteriana ahora añaden entre USD 50 y 100 al costo por unidad, impulsando a los hospitales hacia suministros más seguros y pretratados. Las inversiones en fraccionamiento de plasma, EUR 160 millones por parte de Grifols en Barcelona, subrayan una inclinación hacia los derivados con márgenes más sólidos.

Por Método de Recolección: La Automatización de la Aféresis Impulsa las Ganancias de Rendimiento

Las recolecciones de sangre total captaron el 72,18% de los ingresos de 2025 gracias a las campañas móviles arraigadas, pero la aféresis se dirige hacia una CAGR del 6,92% hasta 2031. El software Aurora Xi de Fresenius Kabi, autorizado en 2025, aumentó el rendimiento de plasma en 88 mL por donación, ilustrando la productividad incremental que sostiene el crecimiento de la aféresis.

La recolección móvil sigue siendo indispensable para el alcance rural, aunque los proveedores están abandonando los negocios de bajo margen. Haemonetics vendió sus activos de sangre total a GVS por USD 67,1 millones en 2025 para centrarse en la automatización de plasma y plaquetas. Las directrices actualizadas de China en 2024 también priorizan las recolecciones automatizadas y con reducción de patógenos, asegurando el impulso de la aféresis en Asia-Pacífico.

Por Aplicación: El Soporte Hemato-Oncológico Supera a las Indicaciones Tradicionales

El manejo de la anemia y las enfermedades crónicas mantuvo el 43,18% de los ingresos en 2025, pero el tratamiento del cáncer y el soporte hemato-oncológico deberían registrar una CAGR del 6,76% hasta 2031 a medida que las respuestas duraderas al CAR-T prolongan la dependencia de transfusiones. La transfusión masiva en trauma continúa dependiendo de los protocolos 1:1:1, mientras que la adopción de pruebas viscoelásticas en la hemorragia obstétrica sostiene el uso del crioprecipitado.

La concentración geográfica varía; los protocolos de trauma dominan en Oriente Medio y África, mientras que la hemato-oncología alcanza su punto máximo en América del Norte, Europa y China urbana. La guía de la OMS sobre la hemorragia posparto, que incluye el ácido tranexámico y el crioprecipitado, amplía la demanda en las regiones de menores ingresos.

Por Usuario Final: Los Centros Ambulatorios Capturan el Cambio hacia la Atención Ambulatoria

Los hospitales retuvieron el 68,19% de los ingresos en 2025 porque solo ellos mantienen bancos de sangre disponibles las 24 horas del día, los 7 días de la semana, capaces de realizar liberaciones de emergencia. Sin embargo, los centros quirúrgicos ambulatorios crecen a un 6,55% anual a medida que los procedimientos mínimamente invasivos se aceleran. Esta descentralización obliga a los centros de sangre a establecer depósitos satélite, inflando los costos logísticos y requiriendo plataformas de inventario digital que cumplan con las reglas de trazabilidad de la AABB.

Los centros de sangre independientes como Vitalant consolidaron operaciones en 2024-2025 para amortiguar las caídas de volumen impulsadas por la Gestión de Sangre del Paciente. Los operadores de centros quirúrgicos ambulatorios ahora invierten en capacitación en preparación para transfusiones y protocolos de compatibilidad cruzada, reconociendo los límites de los modelos de cirugía electiva de "bajo riesgo".

Análisis Geográfico

América del Norte contribuyó con el 36,19% de los ingresos globales en 2025, manteniendo la mayor participación del mercado de sangre y componentes sanguíneos. La guía de la FDA de EE. UU. de 2023 que permite el almacenamiento en frío de plaquetas durante 14 días permite a los centros de trauma colocar inventario más cerca de las carreteras remotas y los servicios médicos de emergencia. Esta flexibilidad regulatoria reduce el desperdicio de unidades vencidas y apoya el crecimiento sostenido incluso cuando los programas de Gestión de Sangre del Paciente restringen la demanda de glóbulos rojos en los hospitales urbanos. Las escaseces persistentes de donantes siguen siendo un desafío estructural, destacado por la declaración de la Cruz Roja Americana de una escasez nacional en enero de 2024.

Se prevé que Asia-Pacífico registre una CAGR del 6,81% hasta 2031, la más rápida entre todas las regiones dentro del mercado de sangre y componentes sanguíneos. El aumento de la capacidad hospitalaria de China, junto con un segmento de CAR-T de USD 2,4 mil millones que se expande a un 28,9% anual, eleva la demanda de plaquetas y acelera la adopción de la automatización de la aféresis. La población envejecida de Japón, donde los ciudadanos mayores de 65 años ya superan el 29%, obliga a la Cruz Roja Japonesa a llevar a cabo campañas juveniles específicas y a pilotar criterios de elegibilidad ampliados para estabilizar las donaciones. Los reguladores regionales aún están evaluando los protocolos de reducción de patógenos y genotipado desarrollados en Occidente, creando un mosaico de estándares que los proveedores deben navegar para aprovechar plenamente la oportunidad de Asia-Pacífico.

Europa muestra una expansión constante pero más lenta a medida que los servicios nacionales de sangre implementan el genotipado a gran escala que redujo la aloinmunización en cohortes de anemia de células falciformes hasta en un 90%. Aun así, las vacaciones de verano y los días festivos de fin de año siguen deprimiendo la afluencia de donantes entre un 15-20%, lo que provoca cancelaciones de cirugías electivas y transferencias de unidades entre países dentro de la Unión Europea. Oriente Medio y África, así como América del Sur, enfrentan mayores cargas de trauma y redes de recolección fragmentadas, lo que lleva a los hospitales a priorizar las existencias de tipo O negativo y adoptar protocolos de plaquetas almacenadas en frío respaldados por la OMS.

Panorama Competitivo

El suministro global está moderadamente fragmentado. Haemonetics, Grifols, Terumo BCT y Fresenius Kabi en conjunto mantuvieron una porción significativa de los ingresos de 2025, cada uno aprovechando la automatización o la reducción de patógenos para diferenciarse. La desinversión de USD 67,1 millones de Haemonetics en activos de sangre total señala un giro hacia soluciones de plasma y plaquetas de mayor margen, mientras que el software Aurora Xi de Fresenius Kabi aumentó los rendimientos de plasma en un 11,5% mediante nomogramas adaptativos. Grifols comprometió EUR 160 millones para el fraccionamiento en Barcelona y abrió una instalación de 73.541 pies cuadrados en San Diego en 2025 para reforzar el inventario de glóbulos rojos raros. El separador automatizado Reveos de Terumo BCT, instalado en The Blood Center en Nueva Orleans, ilustra las inversiones continuas en dispositivos que ahorran mano de obra.

Innovadores más pequeños como Cerus se centran en la reducción de patógenos; la expansión de la indicación de plaquetas de INTERCEPT en 2025 posiciona a la empresa para los hospitales que priorizan la seguridad sobre el costo. La intensidad competitiva ahora gira en torno a flujos de trabajo integrados que combinan la leucorreducción, la reducción de patógenos y la compatibilidad con el almacenamiento en frío, con la acreditación ISO 9001 y AABB cada vez más requerida en las licitaciones.

Líderes de la Industria de Sangre y Componentes Sanguíneos

Haemonetics Corporation

Grifols, S.A.

Terumo BCT, Inc.

Fresenius Kabi

Baxter International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Grifols aseguró una línea de crédito renovable de USD 2 mil millones para financiar la expansión de la recolección de plasma en América del Norte y Europa.

- Noviembre de 2025: Cerus recibió la autorización de la FDA para una indicación ampliada de plaquetas INTERCEPT, extendiendo la vida útil y mitigando el riesgo bacteriano.

- Noviembre de 2025: Fresenius Kabi completó el despliegue en EE. UU. de Aurora Xi 2.0, aumentando el rendimiento promedio de plasma en 88 mL por donación.

Alcance del Informe Global del Mercado de Sangre y Componentes Sanguíneos

Según el alcance del informe, la sangre total es un fluido vital compuesto aproximadamente por un 55% de plasma, un líquido rico en nutrientes, y un 45% de elementos formes, que incluyen glóbulos rojos, glóbulos blancos y plaquetas. Los glóbulos rojos (eritrocitos) utilizan la hemoglobina para transportar oxígeno a los tejidos, mientras que los glóbulos blancos (leucocitos) sirven como defensa primaria dentro del sistema inmunológico para combatir infecciones. Las plaquetas (trombocitos) son esenciales para la coagulación, trabajando para detener el sangrado en los sitios de lesión, mientras que el plasma en sí actúa como medio para transportar hormonas, electrolitos y productos de desecho por todo el cuerpo para mantener la homeostasis.

El mercado de sangre y componentes sanguíneos está segmentado por componentes, método de recolección, aplicación, usuario final y geografía. Según los componentes, el mercado está segmentado en glóbulos rojos, plaquetas (derivadas de aféresis, derivadas de sangre total), plasma (PFC/PF24) y crioprecipitado/plasma reducido en crioprecipitado. Por método de recolección, el mercado está segmentado en recolecciones por aféresis y componentes derivados de sangre total. Por aplicaciones, el mercado está segmentado en trauma y cirugía, tratamiento del cáncer/soporte hemato-oncológico, manejo de la anemia y enfermedades crónicas, obstetricia y ginecología/hemorragia posparto. Por usuarios finales, el mercado está segmentado en hospitales, centros de sangre independientes/regionales y centros quirúrgicos ambulatorios. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Glóbulos Rojos |

| Plaquetas (Derivadas de Aféresis, Derivadas de Sangre Total) |

| Plasma (PFC/PF24) |

| Crioprecipitado/Plasma Reducido en Crioprecipitado |

| Recolecciones por Aféresis |

| Componentes Derivados de Sangre Total |

| Trauma y Cirugía |

| Tratamiento del Cáncer / Soporte Hemato-Oncológico |

| Manejo de la Anemia y Enfermedades Crónicas |

| Obstetricia y Ginecología / Hemorragia Posparto |

| Hospitales |

| Centros de Sangre Independientes/Regionales |

| Centros Quirúrgicos Ambulatorios |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Glóbulos Rojos | |

| Plaquetas (Derivadas de Aféresis, Derivadas de Sangre Total) | ||

| Plasma (PFC/PF24) | ||

| Crioprecipitado/Plasma Reducido en Crioprecipitado | ||

| Por Método de Recolección | Recolecciones por Aféresis | |

| Componentes Derivados de Sangre Total | ||

| Por Aplicación | Trauma y Cirugía | |

| Tratamiento del Cáncer / Soporte Hemato-Oncológico | ||

| Manejo de la Anemia y Enfermedades Crónicas | ||

| Obstetricia y Ginecología / Hemorragia Posparto | ||

| Por Usuario Final | Hospitales | |

| Centros de Sangre Independientes/Regionales | ||

| Centros Quirúrgicos Ambulatorios | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sangre y componentes sanguíneos?

El tamaño del mercado de sangre y componentes sanguíneos alcanzó USD 17,2 mil millones en 2026 y se proyecta en USD 22,2 mil millones para 2031.

¿A qué velocidad crecerá la demanda de plaquetas hasta 2031?

Se espera que los ingresos por plaquetas aumenten a una CAGR del 6,50% hasta 2031 a medida que el CAR-T y la quimioterapia intensiva aumentan la incidencia de trombocitopenia.

¿Qué región registrará las ganancias más rápidas?

Asia-Pacífico debería registrar una CAGR del 6,81% hasta 2031 debido a las expansiones hospitalarias en China y el impulso de India hacia un sector de dispositivos médicos de USD 50 mil millones.

¿Cómo están afectando los programas de Gestión de Sangre del Paciente a los volúmenes de transfusión?

La adopción integral de la Gestión de Sangre del Paciente ha reducido el uso alogénico de glóbulos rojos hasta en un 60% en los hospitales líderes, frenando el crecimiento del volumen a corto plazo.

Última actualización de la página el: