Tamaño y participación del mercado de tubos de recolección de sangre

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.75% CAGR |

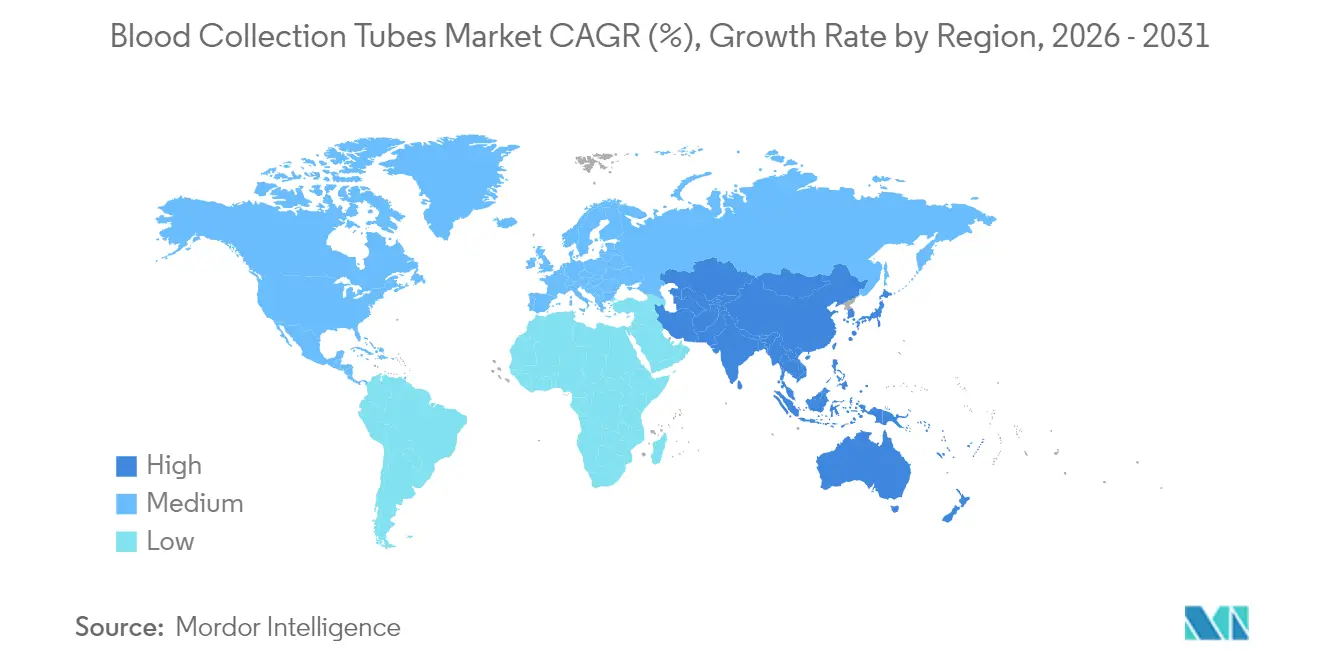

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

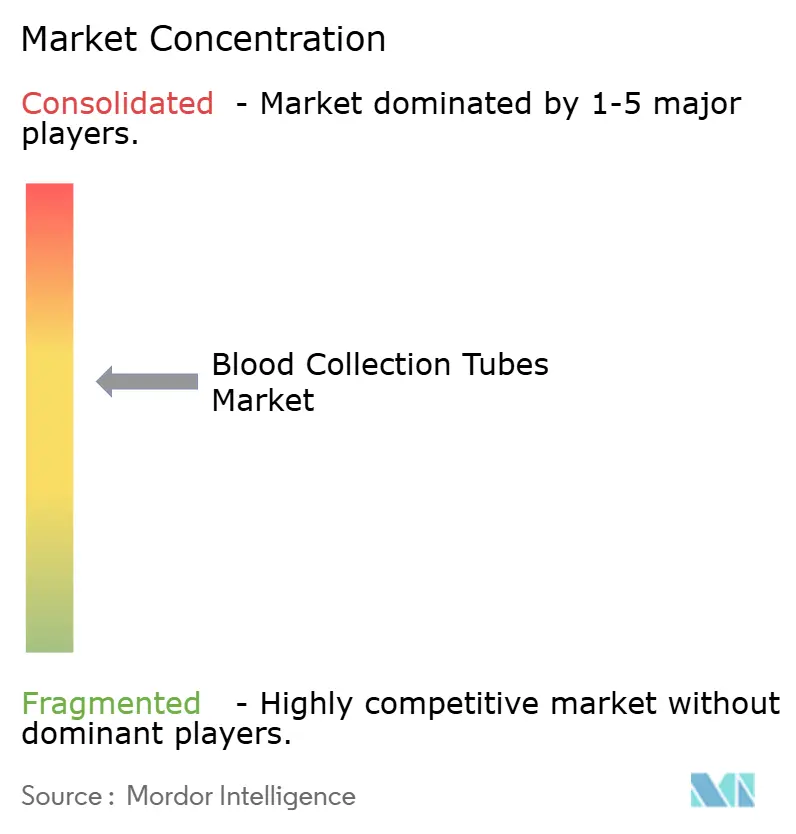

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de tubos de recolección de sangre por Mordor Intelligence

El tamaño del mercado de tubos de recolección de sangre en 2026 se estima en 2.550 millones USD, creciendo desde el valor de 2025 de 2.390 millones USD, con proyecciones para 2031 que muestran 3.540 millones USD, creciendo a una CAGR del 6,75% durante el período 2026-2031. El crecimiento se sustenta en la recuperación de los volúmenes de diagnóstico a nivel mundial, las rápidas actualizaciones tecnológicas en los sistemas de vacío y el mayor énfasis en las pruebas centradas en el paciente, que en conjunto impulsan la demanda en hospitales, laboratorios y sitios descentralizados. Los fabricantes están respondiendo con materiales híbridos que equilibran la seguridad y la sostenibilidad, mientras que la automatización —desde los dispositivos de micro-extracción capilar hasta la flebotomía completamente robótica— eleva tanto el rendimiento como la integridad de las muestras. Al mismo tiempo, la armonización regulatoria, ejemplificada por la adopción de la ISO 13485:2016 por parte de la FDA, reduce la fricción en el cumplimiento normativo y respalda la producción transfronteriza. El enfoque competitivo se orienta hacia soluciones integradas que fusionan tubos inteligentes, seguimiento digital y análisis, sentando las bases para propuestas de valor diferenciadas en una categoría de producto que de otro modo sería madura.

Conclusiones clave del informe

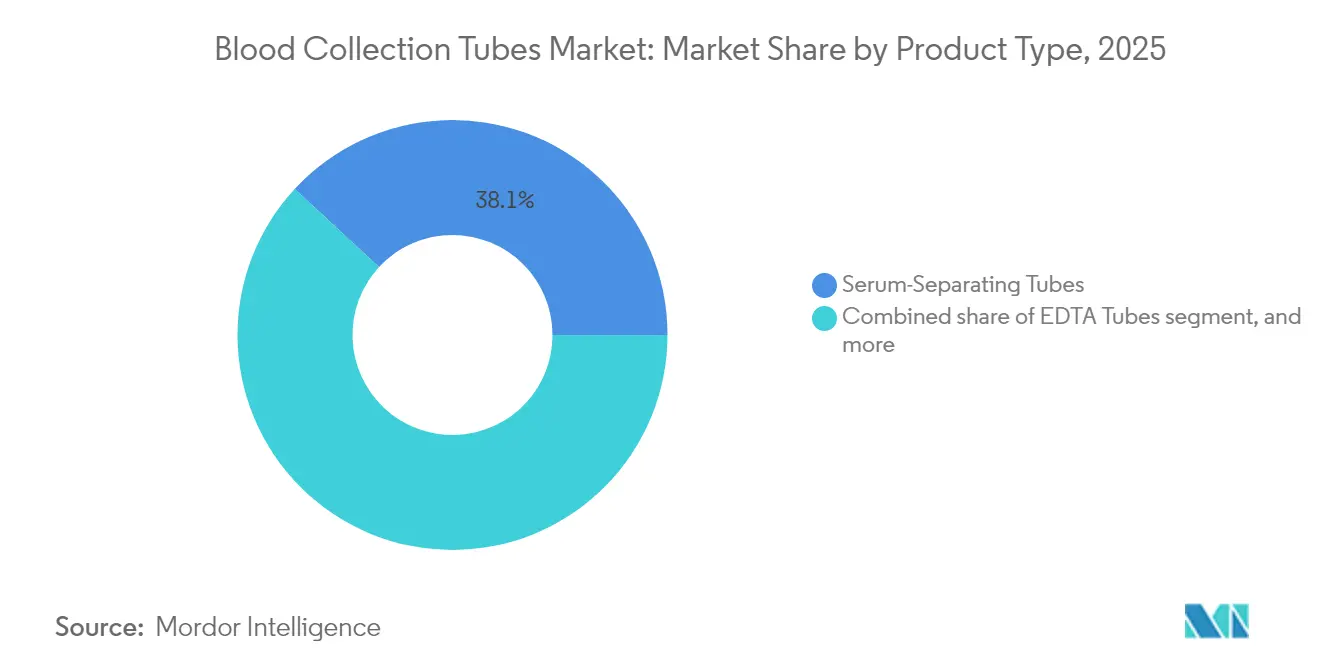

- Por tipo de producto, los tubos separadores de suero lideraron con una participación del 38,12% en los ingresos en 2025, mientras que se proyecta que los tubos separadores de plasma se compondrán a una CAGR del 8,53% hasta 2031.

- Por material, el plástico dominó con el 54,92% de la participación del mercado de tubos de recolección de sangre en 2025, mientras que se prevé que el vidrio se expanda a una CAGR del 8,63% hasta 2031.

- Por método, los tubos al vacío representaron el 46,21% del tamaño del mercado de tubos de recolección de sangre en 2025; se espera que los formatos no al vacío crezcan a una CAGR del 8,41% entre 2026 y 2031.

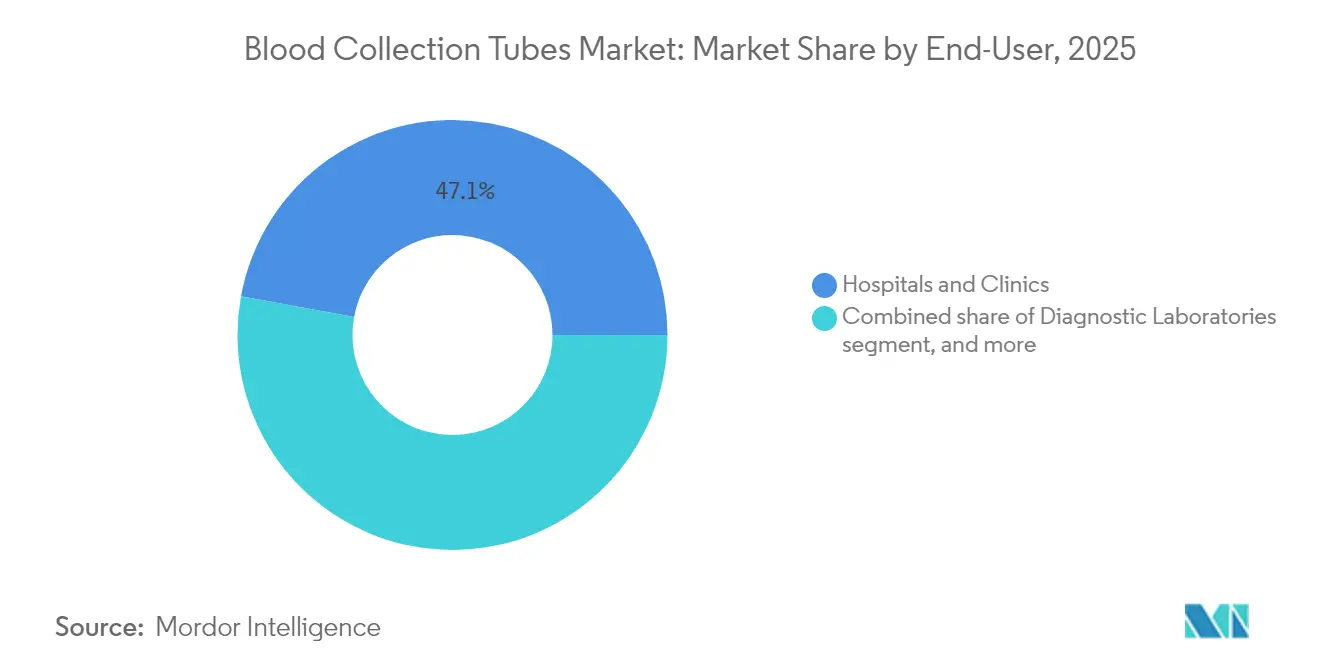

- Por usuario final, los hospitales y clínicas ostentaron una participación del 47,12% en 2025, aunque los entornos de atención en el punto de atención y atención domiciliaria registrarán la CAGR más rápida del 9,55% hasta 2031.

- Por aplicación, los diagnósticos aseguraron una participación del 58,09% en 2025, aunque se proyecta que el segmento terapéutico crezca a una CAGR del 9,33%.

- Por geografía, América del Norte retuvo el 35,02% de la participación en 2025, mientras que Asia-Pacífico está configurada para crecer a una CAGR del 7,28% a lo largo del horizonte de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de tubos de recolección de sangre

Análisis del impacto de los impulsores*

| Impulsor | % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades crónicas | +1.2% | Global; más fuerte en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Expansión del volumen de pruebas de diagnóstico | +1.8% | Global; más rápida en Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de las tasas de procedimientos quirúrgicos y traumatológicos | +0.9% | América del Norte y Europa; influencia emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Mayor impulsión gubernamental de la donación de sangre | +0.7% | Mercados emergentes en particular | Largo plazo (≥ 4 años) |

| Avances tecnológicos en sistemas de vacío | +1.1% | América del Norte y Europa; extendiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Rápido crecimiento del mercado de pruebas en el punto de atención | +1.3% | Global; pronunciado en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente prevalencia de enfermedades crónicas

El aumento de los casos de diabetes, enfermedades cardiovasculares y cáncer eleva las necesidades de monitoreo rutinario, generando un aumento sostenido en los volúmenes de tubos en hospitales y sitios ambulatorios. El envejecimiento de la población en Europa y América del Norte extiende la demanda de base, mientras que las economías emergentes adoptan diagnósticos basados en guías clínicas que anteriormente eran escasos. El marco de gestión de sangre del paciente de la OMS subraya la calidad confiable de las muestras como esencial para la reducción de la anemia y los programas de salud materna[1]Organización Mundial de la Salud, "Orientación sobre la gestión de sangre del paciente," who.int. Las nuevas formulaciones químicas de tubos que estabilizan biomarcadores frágiles amplían el menú de pruebas para las vías de atención de enfermedades crónicas. A medida que las plataformas impulsadas por IA ganan terreno, la detección en etapas tempranas se expande, y los tubos de alta calidad que protegen la integridad de los analitos se vuelven indispensables, reforzando así la trayectoria ascendente del mercado de tubos de recolección de sangre.

Expansión del volumen de pruebas de diagnóstico

Las reformas pospandemia han ampliado de forma permanente los menús de pruebas de laboratorio y en el punto de atención. Los paneles de alto rendimiento ahora acompañan los controles anuales de bienestar, las revisiones de enfermedades crónicas y el cribado dirigido, cada uno de los cuales requiere múltiples tipos de tubos por encuentro. Los analizadores portátiles, como la unidad de sobremesa de Truvian Health, ofrecen un 98% de concordancia con los laboratorios centrales, ampliando el alcance diagnóstico hacia farmacias y clínicas comunitarias. Las iniciativas de medicina de precisión intensifican aún más la complejidad de las muestras, ya que los clínicos solicitan paneles de biomarcadores que dependen de tubos diseñados para ARN, ADN libre de células o elementos traza. Esta creciente intensidad de pruebas multiplica directamente el consumo unitario, reforzando el crecimiento del mercado de tubos de recolección de sangre a nivel mundial.

Avances tecnológicos en sistemas de recolección al vacío

Setenta y cinco años después del primer Vacutainer, los sistemas de nueva generación combinan identificadores digitales, seguridad de circuito cerrado y ciencia de materiales. El sistema MiniDraw de BD permite la recolección por punción digital con una precisión comparable a la venosa, al servicio de la atención en el comercio minorista y el muestreo domiciliario. Los tubos híbridos quimio-PET ofrecen barreras de vapor similares al vidrio manteniendo la resistencia a la rotura, extendiendo la vida útil a dos años[2]Consejo Editorial de SLAS Technology, "Tubos de recolección de sangre híbridos quimio-PET," slastech.org. La flebotomía robótica, impulsada por el sistema Aletta de Vitestro, logra un 95% de éxito en el primer intento e integra guía por ultrasonido para el mapeo de venas. En conjunto, estos avances elevan la eficiencia, reducen la hemólisis y desbloquean nuevos modelos de servicio que aceleran la adopción en el mercado de tubos de recolección de sangre.

Rápido crecimiento del mercado de pruebas en el punto de atención

La atención descentralizada traslada la recolección de sangre de los laboratorios centrales a farmacias, unidades móviles y hogares. La colaboración de BD con Babson Diagnostics ofrece paneles completos usando seis gotas capilares, reduciendo el tiempo del procedimiento y la ansiedad ante las agujas. Los dispositivos portátiles habilitados por IA mantienen la precisión de nivel de laboratorio, capacitando al personal sin titulación de flebotomista para obtener muestras viables. Los sistemas sin aguja como PIVO reducen los errores preanalíticos en un 56%, mejorando el flujo de trabajo y la comodidad del paciente. Estos atributos resuenan en las clínicas comunitarias de Asia-Pacífico y en los centros de atención minorista de Europa, impulsando el segmento de CAGR más rápido dentro del mercado de tubos de recolección de sangre.

Análisis del impacto de las restricciones*

| Análisis del impacto de las restricciones | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Riesgo de infección por manipulación inadecuada | –0.8% | Global; mayor en entornos con recursos limitados | Mediano plazo (2-4 años) |

| Sensibilidad al precio y límites de reembolso | –1.1% | Global; más agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Presión regulatoria sobre los plásticos de un solo uso | –0.6% | Europa y América del Norte; extendiéndose globalmente | Largo plazo (≥ 4 años) |

| Volatilidad en las cadenas de suministro de materias primas | –0.9% | Global; vulnerabilidades específicas por región | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de infección por manipulación inadecuada de sangre

Los organismos de seguridad laboral exigen controles para objetos punzantes, aunque la formación desigual aumenta la exposición a lesiones por pinchazo de aguja en hospitales con recursos limitados. La Administración de Seguridad y Salud Ocupacional (OSHA) exige contenedores a prueba de perforaciones y eliminación inmediata, lo que añade costos operativos[3]Departamento de Trabajo de EE. UU., "Seguridad y prevención de pinchazos de aguja," osha.gov. Las condiciones meteorológicas extremas interrumpieron más de 19.000 donaciones en Estados Unidos en 2024, revelando la fragilidad en la logística de recolección que puede escalar el riesgo de contaminación. Mientras tanto, la FDA aumentó la vigilancia sobre las jeringas de plástico de calidad inferior, señalando una supervisión más estricta que puede retrasar el lanzamiento de productos. En conjunto, estos factores moderan la expansión del mercado donde la infraestructura y los presupuestos de cumplimiento normativo son escasos.

Sensibilidad al precio y restricciones de reembolso

Los gastos en materias primas absorben hasta el 20% de los ingresos para los fabricantes de dispositivos, y los choques en la cadena de suministro derivados de conflictos geopolíticos elevan aún más los costos. Los hospitales de mercados emergentes enfrentan límites de reembolso más restrictivos, lo que obliga a compras basadas en licitaciones que favorecen alternativas de menor precio, incluso si el rendimiento es inferior. Los fabricantes más pequeños que afrontan márgenes reducidos pueden retrasar las inversiones en innovación, limitando la diversidad competitiva en el sector de tubos de recolección de sangre. Los responsables de políticas que abogan por la atención basada en el valor añaden una mayor presión sobre los precios, reduciendo la rentabilidad y ralentizando la adopción de tecnologías de tubos premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los tubos de plasma impulsan la innovación terapéutica

Los formatos separadores de suero retuvieron el 38,12% de la participación en 2025, anclados en los paneles de química rutinaria en laboratorios globales. Sin embargo, los tubos separadores de plasma se expandirán a una CAGR del 8,53% hasta 2031 impulsados por los protocolos de medicina regenerativa y los flujos de trabajo de terapia celular. Las aplicaciones terapéuticas registran una CAGR del 9,33% a medida que el plasma rico en plaquetas gana favor clínico para la ortopedia y la dermatología. Los métodos emergentes de ultrafiltración que enriquecen los factores de crecimiento agudizan esta curva de demanda y elevan el perfil de los tubos especializados dentro del mercado de tubos de recolección de sangre.

Los productos de micro-recolección capilar están creando un nicho en entornos pediátricos y de punto de atención, impulsados por dispositivos como MiniDraw que reducen los volúmenes de extracción sin comprometer el alcance analítico. Los tubos EDTA siguen siendo indispensables para la hematología; las variantes de suero rápido cubren necesidades de urgencia donde el tiempo de respuesta dicta la acción clínica. En conjunto, estas dinámicas fomentan una cartera equilibrada pero orientada al crecimiento, garantizando que el segmento contribuya de manera significativa al crecimiento general del mercado de tubos de recolección de sangre.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por material: el resurgimiento del vidrio desafía el dominio del plástico

El plástico retuvo el 54,92% de la participación del mercado de tubos de recolección de sangre en 2025 debido a su resistencia a la rotura y su menor costo. Sin embargo, los tubos de vidrio están previstos para la CAGR más rápida del 8,63%, impulsados por los mandatos de sostenibilidad y la superior estabilidad de los analitos en estudios de elementos traza. El Reglamento de Envases y Residuos de Envases de la UE obliga a la reciclabilidad para 2030, lo que impulsa la investigación y el desarrollo en tubos híbridos que fusionan la robustez del plástico con barreras de vapor similares al vidrio.

Las variantes avanzadas de quimio-PET ahora rivalizan con el vidrio en cuanto a inercia química mientras se mantienen dentro de las directrices de bioseguridad, posicionándolas como una solución de transición intermedia. Los pilotos de reciclaje en Dinamarca muestran ser prometedores para los programas circulares que pueden mitigar las sanciones regulatorias asociadas a los plásticos de un solo uso. A medida que estos cambios de material cobran impulso, reconfiguran los criterios de compra y refuerzan las apuestas competitivas en el mercado de tubos de recolección de sangre.

Por método: la automatización transforma los paradigmas de recolección

Los dispositivos de vacío representaron el 46,21% de los ingresos del segmento en 2025, reflejando la estandarización hospitalaria. Los sistemas no al vacío —principalmente formatos de jeringa y capilares— crecerán a una CAGR del 8,41% debido al aumento de la atención descentralizada. La flebotomía robótica, ejemplificada por el sistema Aletta de Vitestro, ilustra un cambio de paradigma: el 95% de éxito en el primer pinchazo reduce las repeticiones y alivia la escasez de personal.

Los adaptadores PIVO sin aguja se integran con las líneas intravenosas existentes y han demostrado un 56% menos de errores preanalíticos, subrayando las eficiencias derivadas de la polinización cruzada tecnológica. Combinados con la visualización de venas guiada por IA, estas herramientas elevan la experiencia del paciente y la fiabilidad de los datos, reforzando en última instancia la demanda en el mercado de tubos de recolección de sangre.

Por usuario final: los entornos de punto de atención aceleran la descentralización

Los hospitales y clínicas generaron el 47,12% de los ingresos de 2025, aprovechando los laboratorios establecidos y las cargas de casos de alta complejidad. Sin embargo, los servicios en el punto de atención y en el domicilio mostrarán la CAGR más fuerte del 9,55%, impulsados por la conveniencia, la gestión de enfermedades crónicas y la expansión de los programas de telesalud. Los laboratorios de diagnóstico siguen siendo fundamentales, procesando envíos de alto volumen y exigiendo un rendimiento estandarizado de los tubos para mantener el rendimiento.

Los bancos de sangre y los centros de transfusión mantienen un crecimiento de nicho pero estable, impulsado por la aféresis terapéutica y los objetivos de autosuficiencia en inmunoglobulinas establecidos por los organismos de salud pública. En conjunto, los patrones cambiantes del flujo de muestras intensifican la diversificación de productos y contribuyen a elevar las perspectivas generales de crecimiento del mercado de tubos de recolección de sangre.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por aplicación: la terapéutica redefine los requisitos de recolección

Los diagnósticos aseguraron el 58,09% de la participación en 2025 y seguirán siendo fundamentales, aunque los usos terapéuticos —incluyendo la transfusión y la terapia celular— están previstos para una CAGR del 9,33% impulsada por los avances en medicina regenerativa. Los protocolos estandarizados de lisado plaquetario en los establecimientos europeos proporcionan insumos reproducibles para la expansión celular, anclando la demanda de tubos optimizados para plasma.

Los programas nacionales, como el objetivo del Sistema Nacional de Salud (NHS) de suministrar terapias plasmáticas de producción propia a 17.000 pacientes anuales, amplifican aún más el consumo de tubos especializados. La integración de flujos de trabajo diagnóstico-terapéuticos en la medicina de precisión se alinea con los tubos que preservan tanto la carga celular como la molecular, reforzando las tendencias de convergencia dentro del mercado de tubos de recolección de sangre.

Análisis geográfico

América del Norte ostentó el 35,02% de la participación en los ingresos en 2025, una posición respaldada por la infraestructura de diagnóstico madura y la adopción temprana de la automatización. El Reglamento del Sistema de Gestión de Calidad de la FDA, vigente a partir de 2026, armoniza los requisitos con la norma ISO 13485:2016 y simplifica las autorizaciones de dispositivos, fomentando la producción nacional y las exportaciones. El compromiso de BD de invertir 2.500 millones USD en capacidad en Estados Unidos subraya la confianza en la demanda regional sostenida. Las deficiencias en donaciones relacionadas con el clima durante 2024 ponen de manifiesto las brechas de resiliencia que pueden dar forma al gasto futuro en infraestructura.

Se proyecta que Asia-Pacífico registre una CAGR del 7,28% hasta 2031, impulsada por las expansiones sanitarias bajo el programa «China Saludable 2030» de China y la ampliación de las redes de laboratorios en India. El gasto de 15 millones USD de Terumo en localización demuestra el atractivo de la escala regional y los incentivos regulatorios. El aumento del gasto per cápita y el enfoque gubernamental en la IA permiten una adopción acelerada de sistemas avanzados de recolección y pruebas, posicionando a la región como el motor del crecimiento del mercado de tubos de recolección de sangre.

Europa mantiene una participación sólida, fortalecida por el liderazgo en materia de sostenibilidad. El Reglamento de Envases y Residuos de Envases cataliza la innovación en materiales, y la estandarización colaborativa del lisado plaquetario en los centros de la UE garantiza insumos terapéuticos de alta calidad. El objetivo del NHS de alcanzar el 25% de autosuficiencia en plasma para 2025 señala una absorción doméstica fiable, mientras que los mercados más pequeños de Europa del Este ofrecen ganancias incrementales a medida que la infraestructura se moderniza. En conjunto, estas geografías forjan una combinación de demanda equilibrada que sustenta las perspectivas resilientes del mercado global de tubos de recolección de sangre.

Panorama competitivo

El liderazgo del mercado sigue siendo moderadamente consolidado, con BD, Greiner Bio-One y Terumo anclando aproximadamente la mitad de los ingresos mundiales. La escisión estratégica de BD de la unidad de Biociencias y Soluciones de Diagnóstico tiene como objetivo crear una entidad de MedTech de actividad pura centrada en ofertas integradas de recolección a análisis. Greiner Bio-One intensifica su expansión en Estados Unidos a través de su negocio de Preanálisis, aprovechando una amplia cartera de tubos y aditivos propios. La localización de Terumo en China fortalece la capacidad de respuesta regional mientras amplía el alcance de su plataforma de procesamiento automatizado Reveos™.

La rivalidad en innovación orbita en torno a tres ejes: flebotomía autónoma, materiales sostenibles y trazabilidad inteligente. El robot Aletta de Vitestro, con marcado CE, ejemplifica el potencial disruptivo, combinando IA con robótica para reducir la dependencia de flebotomistas especializados y acelerar las extracciones de gran volumen. Los materiales híbridos como el quimio-PET y los compuestos multicapa de vidrio-plástico prometen una mayor estabilidad de los analitos sin sacrificar la seguridad, diferenciando a los nuevos participantes frente a los operadores establecidos.

Las alianzas estratégicas complementan la investigación y el desarrollo orgánicos. El acuerdo de BD con Babson Diagnostics para pruebas capilares amplía el alcance en el punto de atención, mientras que la colaboración de Terumo con Sanquin automatiza los procesos de procesamiento de sangre en los Países Bajos. A medida que el escrutinio regulatorio se intensifica y las directivas de sostenibilidad se endurecen, la ventaja competitiva dependerá de la agilidad en el cumplimiento normativo y el ecodiseño, sentando las bases para una evolución continua dentro del sector de tubos de recolección de sangre.

Líderes del sector de tubos de recolección de sangre

Becton, Dickinson & Company

Greiner Bio-One International GmbH

Terumo Corporation

Sarstedt AG & Co. KG

Qiagen N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Marzo de 2025: BD y Babson Diagnostics confirmaron que la tecnología capilar BD MiniDraw™ iguala la precisión de la extracción venosa, permitiendo paneles por punción digital sin personal especializado en flebotomía.

- Marzo de 2025: Vitestro presentó Aletta, el primer dispositivo de flebotomía robótica autónoma, tras obtener el marcado CE y su validación en más de 4.000 pacientes.

- Febrero de 2025: BD anunció planes para separar su unidad de Biociencias y Soluciones de Diagnóstico con el fin de afilar el enfoque en MedTech y alcanzar unos ingresos de 17.800 millones USD en el ejercicio fiscal 2024.

- Febrero de 2025: Sanquin se asoció con Terumo BCT para implementar el procesamiento automatizado de sangre Reveos en los Países Bajos, reduciendo los pasos de 26 a 9.

- Noviembre de 2024: Terumo Blood and Cell Technologies invirtió 15 millones USD para localizar la producción de Trima Accel y Spectra Optia en China.

- Agosto de 2024: Vitestro obtuvo el marcado CE para su robot autónomo de extracción de sangre, allanando el camino para los despliegues en Europa.

Alcance del informe del mercado global de tubos de recolección de sangre

Según el alcance del informe, los tubos de recolección de sangre son tubos de ensayo estériles de vidrio o plástico con un tapón de goma de color que crea un sello de vacío en el interior del tubo, facilitando la extracción de un volumen predeterminado de líquido. El mercado de tubos de recolección de sangre está segmentado por tipo de producto (tubos separadores de suero, tubos EDTA, tubos de separación de plasma, tubos de suero rápido y otros) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones globales. El informe ofrece el valor (millones USD) para los segmentos anteriores.

| Tubos separadores de suero |

| Tubos EDTA |

| Tubos separadores de plasma |

| Tubos de suero rápido |

| Tubos de micro-recolección capilar |

| Otros tipos de producto |

| Tubos de plástico |

| Tubos de vidrio |

| Tubos de recolección de sangre al vacío |

| Tubos no al vacío / basados en jeringa |

| Hospitales y clínicas |

| Laboratorios de diagnóstico |

| Bancos de sangre y centros de transfusión |

| Entornos de punto de atención / atención domiciliaria |

| Diagnósticos |

| Terapéutica (transfusión / terapia celular) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por tipo de producto | Tubos separadores de suero | |

| Tubos EDTA | ||

| Tubos separadores de plasma | ||

| Tubos de suero rápido | ||

| Tubos de micro-recolección capilar | ||

| Otros tipos de producto | ||

| Por material | Tubos de plástico | |

| Tubos de vidrio | ||

| Por método | Tubos de recolección de sangre al vacío | |

| Tubos no al vacío / basados en jeringa | ||

| Por usuario final | Hospitales y clínicas | |

| Laboratorios de diagnóstico | ||

| Bancos de sangre y centros de transfusión | ||

| Entornos de punto de atención / atención domiciliaria | ||

| Por aplicación | Diagnósticos | |

| Terapéutica (transfusión / terapia celular) | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de tubos de recolección de sangre?

El tamaño del mercado de tubos de recolección de sangre está valorado en 2.550 millones USD en 2026.

¿Qué región está creciendo más rápido en el mercado de tubos de recolección de sangre?

Se espera que Asia-Pacífico se expanda a una CAGR del 7,28% hasta 2031, la más alta entre todas las regiones.

¿Por qué los tubos de recolección de sangre de vidrio están recuperando popularidad?

Los mandatos de sostenibilidad y las superiores cualidades de estabilidad de las muestras están impulsando los tubos de vidrio a una CAGR del 8,63%, superando al plástico.

¿Cómo está influyendo la automatización en las prácticas de recolección de sangre?

Los sistemas robóticos y guiados por IA, como el sistema Aletta de Vitestro, logran un 95% de éxito en el primer pinchazo y reducen los errores preanalíticos, impulsando la adopción en laboratorios y clínicas.

¿Qué impacto tendrá el Reglamento del Sistema de Gestión de Calidad de la FDA?

La normativa alinea los requisitos de Estados Unidos con la ISO 13485:2016, agilizando el cumplimiento normativo global para los fabricantes y potencialmente acelerando los lanzamientos de productos.

¿Qué segmento de producto tiene la previsión de crecer más rápido?

Se proyecta que los tubos separadores de plasma crezcan a una CAGR del 8,53% debido a la expansión de las aplicaciones de medicina regenerativa.

Última actualización de la página el: