Tamaño y Participación del Mercado de Autenticación sin Contraseña

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

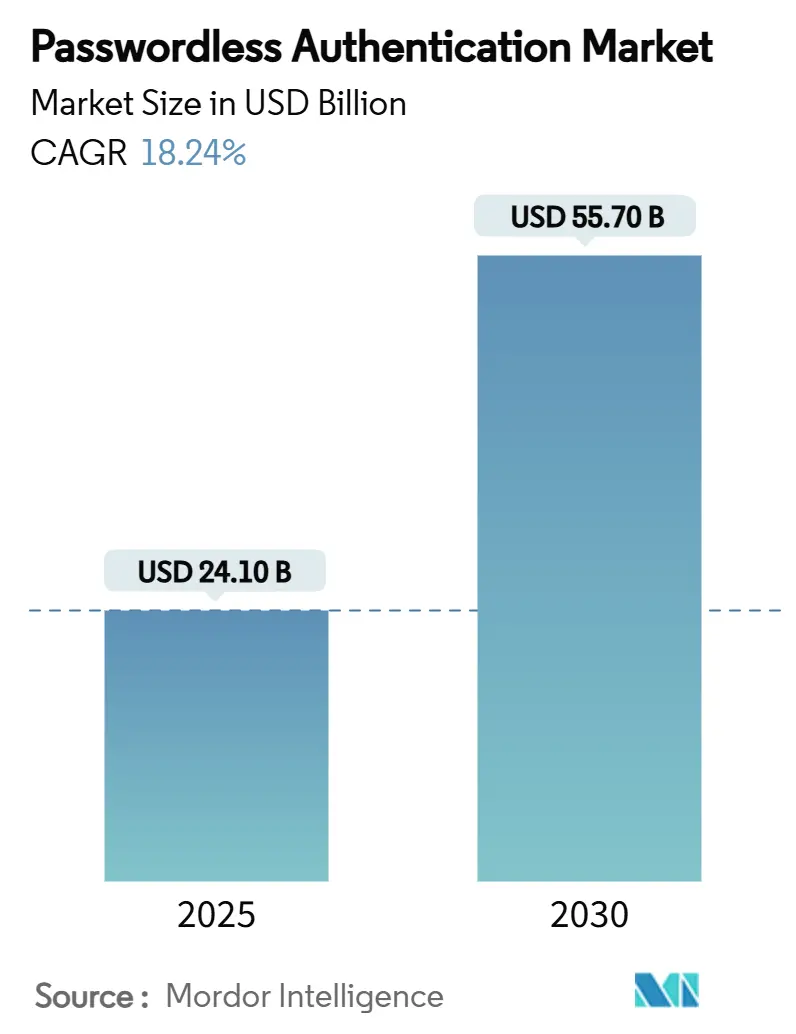

| Tamaño del Mercado (2025) | 24.10 Mil millones de dólares |

| Tamaño del Mercado (2030) | 55.70 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 18.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autenticación sin Contraseña por Mordor Intelligence

El tamaño del Mercado de Autenticación sin Contraseña se estima en USD 24,10 mil millones en 2025, y se espera que alcance los USD 55,70 mil millones en 2030, a una CAGR del 18,24% durante el período de pronóstico (2025-2030). La presión regulatoria derivada del mandato de billetera digital eIDAS 2.0 de la UE, la orden ejecutiva federal de los EE. UU. sobre MFA resistente al phishing y la hoja de ruta de identificación digital nacional de Japón impulsan a las empresas a reemplazar las contraseñas vulnerables por credenciales criptográficas, convirtiendo al mercado de autenticación sin contraseña en la capa de seguridad de facto para las arquitecturas de confianza cero. Las plataformas de software aún dominan la creación de valor, aunque las empresas pagan cada vez más por experiencia en implementación, lo que indica que el éxito de los proyectos depende más de los servicios que de las licencias. Las claves de acceso alineadas con FIDO respaldadas por Apple, Google y Microsoft avanzan desde el nivel de consumidor hacia la autenticación en el lugar de trabajo, mientras que los modelos de implementación híbrida emergen como el diseño preferido para las organizaciones que equilibran la residencia de datos con la agilidad operativa. Las apuestas competitivas aumentan a medida que los hiperescaladores de nube integran funciones de autenticación sin contraseña de forma nativa, lo que obliga a los proveedores especializados a diferenciarse en profundidad de integración, complementariedad de hardware y especialización vertical.

Conclusiones Clave del Informe

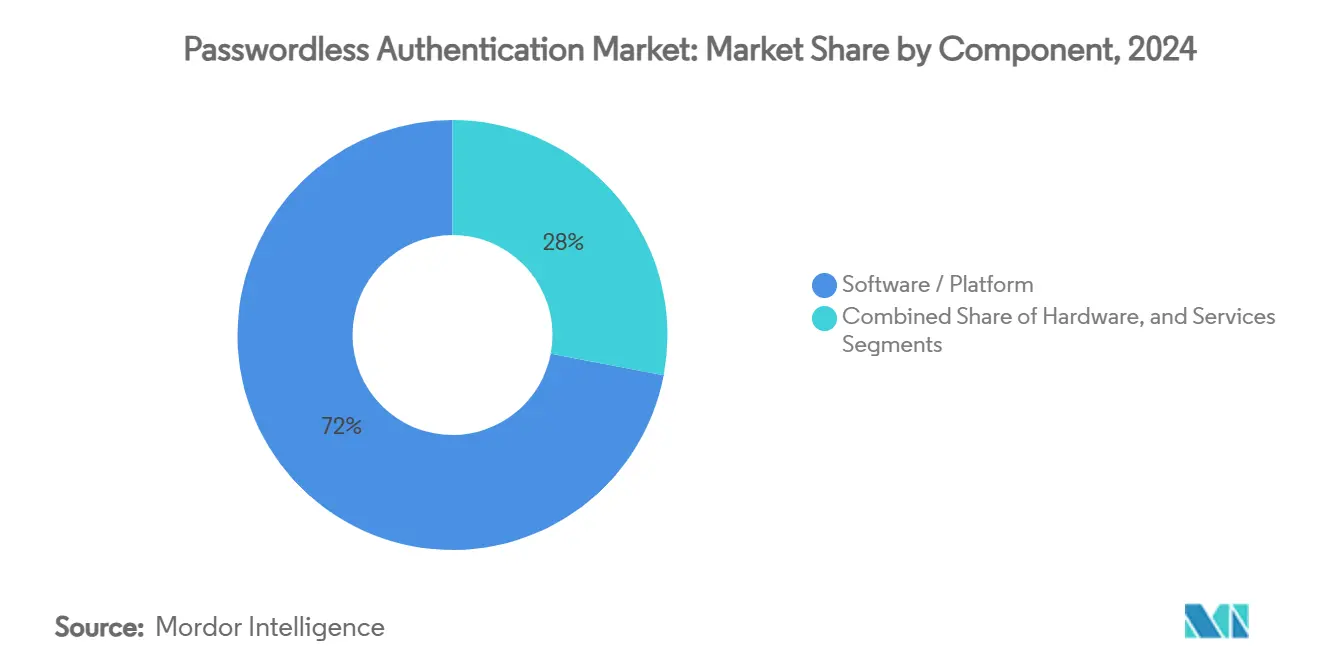

- Por componente, las plataformas de software representaron el 72% de la participación del mercado de autenticación sin contraseña en 2024, mientras que se proyecta que el segmento de servicios se expanda a una CAGR del 19,44% hasta 2030.

- Por método de autenticación, la biometría lideró con una participación del 49,5% en 2024; las claves de acceso están en camino de alcanzar una CAGR del 19,75% hasta 2030, la más rápida entre todos los métodos.

- Por modo de implementación, la nube representó el 57,3% del tamaño del mercado de autenticación sin contraseña en 2024, pero se prevé que las implementaciones híbridas crezcan a una CAGR del 21,44% hasta 2030.

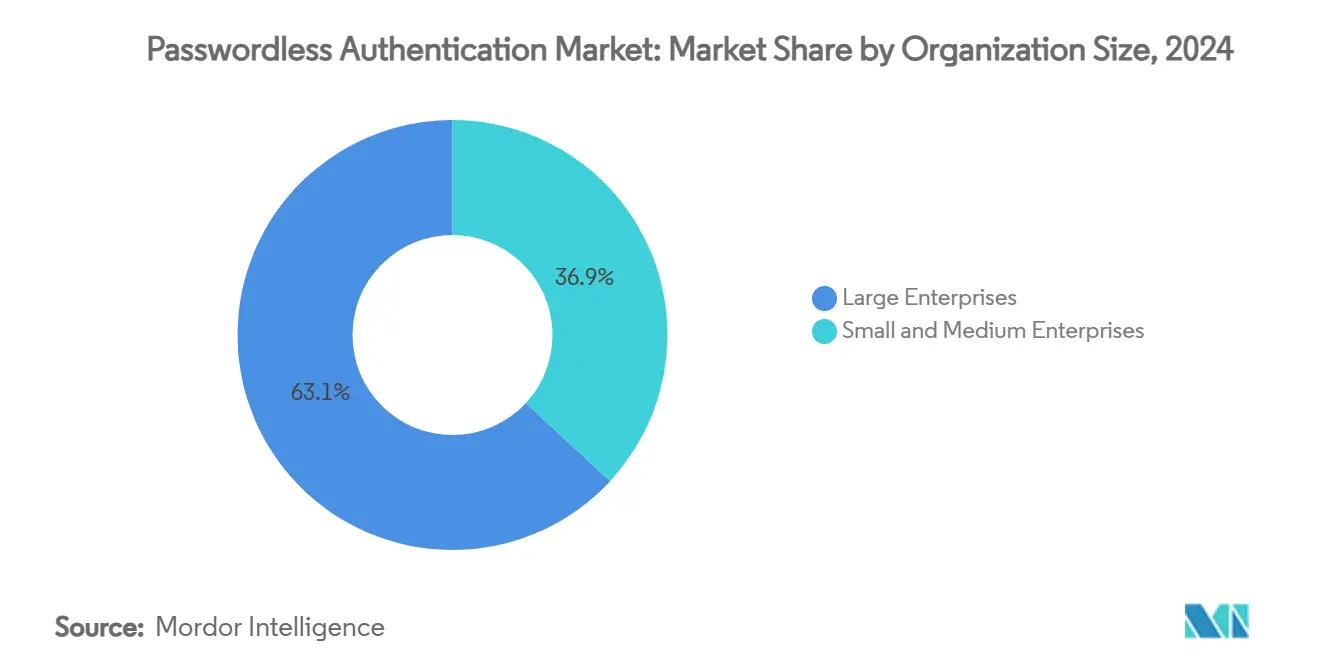

- Por tamaño de organización, las grandes empresas concentraron el 63,1% del gasto en 2024, mientras que las pymes registrarán una CAGR del 20,34% hasta 2030 a medida que las ofertas simplificadas en la nube reducen las barreras de entrada.

- Por industria de usuario final, los servicios financieros lideraron con una participación de ingresos del 28,4% en 2024; el comercio minorista y el comercio electrónico registrarán la CAGR más pronunciada del 19,54% hasta 2030 a medida que se intensifica la inversión en experiencia del cliente.

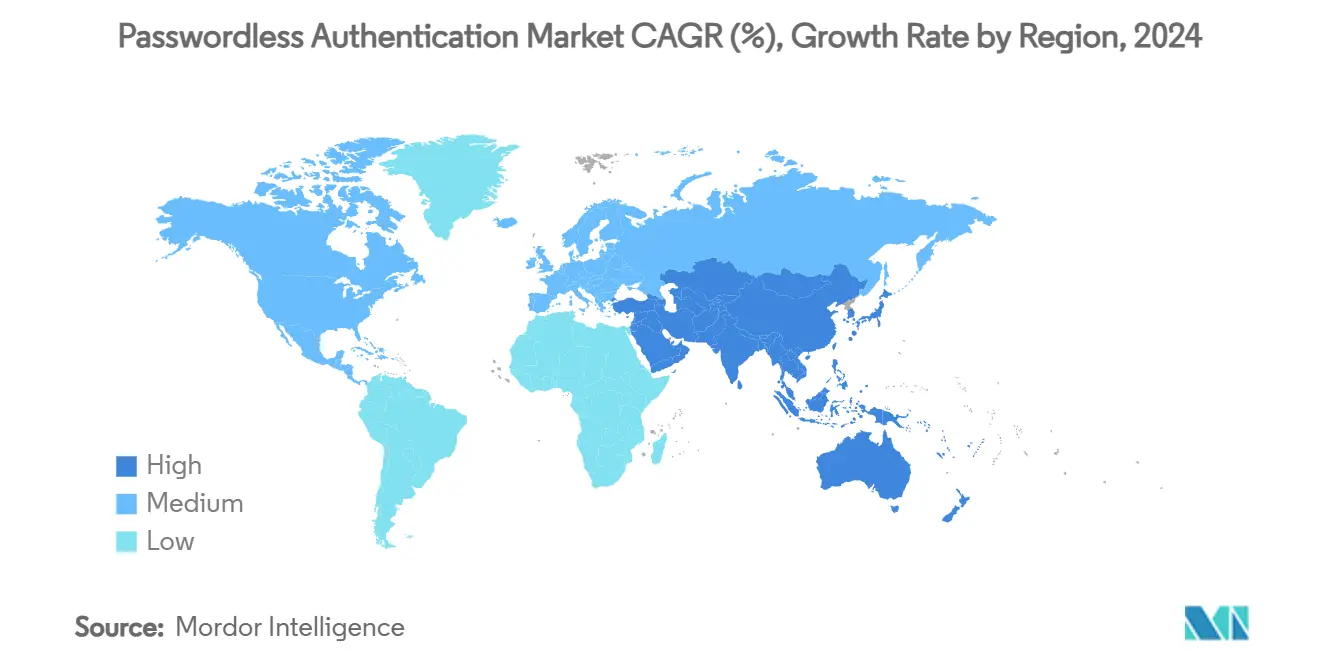

- Por geografía, América del Norte representó el 38,6% de los ingresos en 2024; se proyecta que Asia-Pacífico crezca a una CAGR del 21,14%, impulsada por los programas de identificación digital de Japón, India y Singapur.

Tendencias e Información del Mercado Global de Autenticación sin Contraseña

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecientes mandatos de cumplimiento impulsados por MFA | +3.20% | UE, América del Norte | Mediano plazo (2-4 años) |

| Proliferación de biometría móvil y teléfonos inteligentes | +3.10% | APAC, Global | Corto plazo (≤2 años) |

| Aumento de ataques de relleno de credenciales y phishing | +2.80% | Centros financieros, Global | Corto plazo (≤2 años) |

| Ahorro en costos de mesa de ayuda y mejora de la experiencia de usuario | +2.60% | América del Norte, UE | Mediano plazo (2-4 años) |

| Convergencia de confianza cero e identidad de máquina | +2.40% | Empresas globales | Largo plazo (≥4 años) |

| Expansión de claves de acceso en ecosistemas de IoT de consumo | +1.90% | APAC, América del Norte | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Mandatos de Cumplimiento Impulsados por MFA

Los gobiernos ahora exigen autenticación resistente al phishing en todos los sectores. eIDAS 2.0 obliga a todos los estados de la UE a emitir billeteras de identidad digital antes de 2026, mientras que la orden ejecutiva federal de los EE. UU. exige que las agencias adopten MFA compatible con FIDO[1] Comisión Europea, "Billetera de Identidad Digital Europea | Dando Forma al Futuro Digital de Europa," digital-strategy.ec.europa.eu . Los reguladores financieros de Nueva York y Singapur imponen reglas similares sobre cuentas privilegiadas, lo que impulsa a los bancos a reemplazar las contraseñas con claves criptográficas. El seguimiento en la aviación es visible a medida que la Administración de Seguridad en el Transporte escala la tecnología de verificación de credenciales a cientos de aeropuertos[2] Personal de Security Info Watch, "La Administración de Seguridad en el Transporte Agiliza el Paso de Millones de Personas por los Aeropuertos Mediante Tecnología de Verificación de Identidad," securityinfowatch.com . Esta regulación convierte las brechas en la postura de seguridad en partidas presupuestarias a nivel de directorio, garantizando que el mercado de autenticación sin contraseña reciba ciclos de financiamiento recurrentes. Más allá de las finanzas, la aplicación de la HIPAA en el sector sanitario impulsa a los hospitales a proteger los registros de pacientes con claves de acceso, ampliando la demanda en los sectores regulados.

Proliferación de Biometría Móvil y Teléfonos Inteligentes

La saturación de dispositivos inteligentes, que supera los 6.800 millones de terminales, establece una base de hardware lista para el inicio de sesión biométrico. Las API de Apple Face ID y Android BiometricPrompt integran soporte FIDO2, ofreciendo a las empresas un camino llave en mano hacia una usabilidad de nivel de consumidor[3] Equipo Editorial de Mastercard, "¿Qué es una Clave de Acceso? Aquí está su Guía 101 sobre el Inicio de Sesión sin Contraseña," mastercard.com . Las normas de BYOD extienden la misma comodidad a los empleados remotos, reduciendo la resistencia a los nuevos flujos de inicio de sesión. Los proveedores integran puntuación de riesgo adaptativa en los SDK móviles para que las anomalías fraudulentas activen verificaciones adicionales, mitigando las amenazas de deepfake. Para la región de Asia-Pacífico, donde el móvil predomina sobre el PC, los bancos locales implementan verificación por voz y selfie directamente en las superaplicaciones, reduciendo el tiempo de incorporación de minutos a segundos. El efecto de red resultante aumenta la penetración del mercado sin gasto incremental en hardware.

Aumento de Ataques de Relleno de Credenciales y Phishing

Los volúmenes de relleno de credenciales han aumentado un 200% interanual, y los kits de phishing ahora automatizan los ataques de fatiga de MFA[4] David Birch, "British Airways Prueba el Viaje Manos Libres de Extremo a Extremo con Biometría," forbes.com . Cada brecha promedia USD 4,5 millones en pérdidas, convirtiendo el riesgo de las contraseñas en una responsabilidad financiera medible. Los directorios, en consecuencia, tratan las implementaciones sin contraseña como una inversión de prevención de pérdidas con un período de recuperación de varios años medible en primas de ciberseguros reducidas. Gartner predice que para 2026, el 70% de los incidentes relacionados con la identidad provendrán de almacenes de contraseñas heredados, lo que acorrala aún más a los directores de seguridad de la información para que adopten claves de acceso para los flujos de usuarios privilegiados y las llamadas API de máquina a máquina.

Expansión de las Claves de Acceso en los Ecosistemas de IoT de Consumo

Las plataformas de hogar inteligente y los fabricantes de equipos originales del sector automotriz están combinando los flujos de entrada al vehículo o de emparejamiento de dispositivos con claves de acceso, familiarizando a los consumidores con el inicio de sesión sin credenciales. A medida que los usuarios se acostumbran a aprobar solicitudes en sus teléfonos, los empleadores aprovechan ese comportamiento aprendido para implementar claves de acceso en el lugar de trabajo con una sobrecarga mínima de capacitación. Organismos de normalización como la Alianza FIDO respaldan el uso de credenciales itinerantes en múltiples dispositivos, facilitando la adopción multiplataforma y reforzando el crecimiento del mercado durante la próxima década.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de migración e integración | -1.80% | Global, particularmente mercados de pymes | Corto plazo (≤ 2 años) |

| Incompatibilidades de aplicaciones heredadas | -1.20% | Sistemas heredados empresariales de América del Norte y la UE | Mediano plazo (2-4 años) |

| Reglas de localización de datos que limitan la autenticación en la nube | -0.90% | UE, China, Rusia, con repercusión en Oriente Medio y África | Mediano plazo (2-4 años) |

| Riesgos de suplantación biométrica impulsada por deepfake | -0.70% | Global, concentrado en sectores de alta seguridad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Migración e Integración

Las implementaciones completas sin contraseña exigen actualizaciones de directorio, clústeres de servidores FIDO y revisiones de políticas de gestión unificada de endpoints que dejan fuera del mercado a las pequeñas empresas. El gasto total del proyecto oscila entre USD 0,5 millones para medianas empresas y USD 5 millones para grandes multinacionales, con honorarios de servicios profesionales que a menudo triplican los costos de software[6] Equipo de Investigación de 1Kosmos, "La Verdad sobre la Autenticación IAM sin Contraseña," 1kosmos.com . Las ofertas en la nube estándar moderan este gasto de capital, pero las normas de privacidad en algunas jurisdicciones requieren servidores de atestación en las instalaciones, manteniendo altas barreras de entrada al menos hasta 2026. Los proveedores han respondido con licencias por fases que desbloquean el soporte de claves de acceso en paquetes de usuarios más pequeños, aliviando gradualmente la restricción.

Incompatibilidades de Aplicaciones Heredadas

Las aplicaciones de mainframe y cliente-servidor construidas antes de WebAuthn carecen de ganchos para credenciales de clave pública, lo que obliga a las empresas a implementar costosos proxies o reescribir el código por completo[7] Comisión Europea, "Entrada en Vigor del Reglamento de Identidad Digital," digital-strategy.ec.europa.eu . Los bancos que cargan con décadas de sistemas COBOL enfrentan ventanas de migración de varios años, lo que hace que persistan los estados de autenticación híbrida. Con el tiempo, los proveedores de pasarela están incorporando servicios de traducción FIDO que asignan claves de acceso a afirmaciones SAML heredadas, pero hasta su finalización, el arrastre de integración reduce aproximadamente 1,2 puntos porcentuales del pronóstico de CAGR.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Impulsan la Demanda de Experiencia en Implementación

Los ingresos por servicios representaron solo el 28% en 2024, pero se prevé que superen a todos los demás componentes con una CAGR del 19,44% porque las empresas se dan cuenta de que la experiencia, no el software por sí solo, desbloquea el retorno de la inversión. Los socios de consultoría integran las claves de acceso con los almacenes de acceso privilegiado, automatizan la gestión del ciclo de vida de los certificados y llevan a cabo campañas de adopción por parte de los usuarios que elevan las tasas de éxito de inicio de sesión por encima del 98%. El mercado de autenticación sin contraseña, por tanto, desplaza el valor de las licencias de software perpetuas hacia compromisos de asesoramiento recurrentes y suscripciones de servicios gestionados.

Las plataformas de software aún concentran el 72% del gasto, ya que las suites de identidad de Okta y Microsoft anclan las pilas de seguridad empresarial, pero los precios se orientan hacia modelos basados en el consumo. Los tokens de hardware como las YubiKeys protegen las redes con espacio de aire y los sectores regulados sujetos al cumplimiento de FIPS, garantizando un nicho continuo. Los servicios de implementación agrupan estos elementos, reduciendo el tiempo de obtención de valor y mitigando la restricción de integración descrita anteriormente.

Por Método de Autenticación: Las Claves de Acceso Emergen como Líder en Velocidad de Crecimiento

La biometría capturó una participación del 49,5% en 2024 gracias a los sensores ubicuos en los teléfonos modernos. Su primacía subraya la preferencia del usuario por la comodidad de "mirar o tocar" frente a los códigos OTP. No obstante, las claves de acceso son la estrella en ascenso con una CAGR del 19,75%, gracias a la sincronización multiplataforma que evita la fricción de la compra de hardware. Se proyecta que el tamaño del mercado de autenticación sin contraseña para las claves de acceso supere los USD 18 mil millones en 2030 si la trayectoria de crecimiento persiste, consolidando el método como el estándar de facto del ecosistema.

Las claves FIDO2 basadas en tokens mantienen su relevancia para los administradores y desarrolladores que necesitan recuperación sin conexión, mientras que la MFA de notificación push persiste como un paso intermedio para las empresas rezagadas. Las tarjetas inteligentes respaldadas por PKI dominan las instalaciones de defensa y nucleares, lo que pone de relieve que la diversidad de métodos persistirá. Los proveedores agrupan cada vez más múltiples modalidades para que los administradores puedan alinear los niveles de garantía con el riesgo contextual en tiempo de ejecución.

Por Modo de Implementación: Los Modelos Híbridos Aceleran la Adopción Empresarial

La implementación en la nube generó el 57,3% de los ingresos de 2024 porque el SaaS elimina el mantenimiento de servidores y acelera la cadencia de aplicación de parches. Sin embargo, la legislación de privacidad más las cláusulas de residencia de datos en Alemania e India impulsan a las organizaciones a mantener las claves de firma en las instalaciones mientras consumen la orquestación en la nube. Como resultado, las implementaciones híbridas registran una sólida CAGR del 21,44%, convirtiéndose en la arquitectura preferida para las grandes empresas globales reguladas. La participación del mercado de autenticación sin contraseña para los modelos híbridos podría superar el 40% mucho antes de 2030 si el ritmo de adopción actual se mantiene.

Las instalaciones puramente locales persisten en defensa e investigación y desarrollo altamente clasificada, pero los proveedores ahora distribuyen servidores FIDO en contenedores que se integran en clústeres de Kubernetes, reduciendo las brechas funcionales con el SaaS. Mientras tanto, las empresas emergentes que priorizan la nube omiten la complejidad híbrida, lo que ilustra cómo la madurez de la organización determina las rutas de implementación.

Por Tamaño de Organización: La Adopción por Parte de las Pymes se Acelera a Través de Soluciones Simplificadas

Las grandes empresas representaron el 63,1% del gasto de 2024, ya que cuentan con los equipos y presupuestos para las transformaciones de identidad a escala empresarial. Su adopción temprana generó mejores prácticas que luego los proveedores de SaaS utilizaron para preconfigurar plantillas y reducir los plazos de implementación para clientes más pequeños. En consecuencia, se prevé que las pymes crezcan a una CAGR del 20,34%, elevando su contribución al tamaño general del mercado de autenticación sin contraseña.

Las mejoras en la facilidad de uso, los precios por niveles de suscripción y la automatización de flujos de trabajo eliminan la pronunciada curva de aprendizaje. Los proveedores de servicios gestionados empaquetan la autenticación sin contraseña como un paquete junto con la gestión de endpoints por menos del costo de un administrador a tiempo completo, fomentando la adopción en franquicias minoristas, bufetes de abogados y bancos regionales.

Por Industria de Usuario Final: La Velocidad del Comercio Minorista Impulsada por la Optimización de la Experiencia del Cliente

El sector BFSI (Banca, Servicios Financieros y Seguros) lideró la adopción con una participación de mercado del 28,4% en 2024, ya que las multas regulatorias hacen insostenible la evasión de la autenticación de dos factores. Su participación desproporcionada persistirá, pero el comercio minorista y el comercio electrónico son ahora los de mayor dinamismo, avanzando a una CAGR del 19,54%, ya que el pago sin fricción se vincula directamente con las tasas de conversión. Se espera que el tamaño del mercado de autenticación sin contraseña para las aplicaciones minoristas se triplique para 2030 si continúan las tendencias actuales de fraude en pagos.

El sector sanitario se apoya en las claves de acceso para cumplir con la HIPAA y al mismo tiempo aliviar la carga de trabajo de los médicos, y las agencias gubernamentales implementan portales biométricos para apoyar los servicios a los ciudadanos. La industria manufacturera unifica las identidades de la fuerza laboral y de las máquinas, utilizando claves de acceso dentro de las zonas de tecnología operativa para agilizar los cambios de turno sin comprometer los protocolos de seguridad.

Análisis Geográfico

América del Norte mantuvo una participación del 38,6% en 2024 gracias a los mandatos federales y los amplios presupuestos de ciberseguridad. Agencias de los EE. UU. como el Departamento de Agricultura ya emiten tokens FIDO a 40.000 empleados, creando referencias de referencia que la industria privada emula[8] Personal de Security Info Watch, "La Administración de Seguridad en el Transporte Agiliza el Paso de Millones de Personas por los Aeropuertos Mediante Tecnología de Verificación de Identidad," securityinfowatch.com . Sin embargo, la CAGR del 21,14% de Asia-Pacífico la posiciona como el próximo incremento de miles de millones de dólares para el mercado de autenticación sin contraseña.

Mercari de Japón superó los 10 millones de usuarios de claves de acceso dentro de una sola aplicación de mercado, mientras que los flujos de trabajo de verificación electrónica de identidad vinculados a Aadhaar de India permiten a las empresas de tecnología financiera abrir cuentas en menos de dos minutos. La iniciativa Nación Inteligente de Singapur integra quioscos de verificación facial en las oficinas gubernamentales, mostrando una sinergia público-privada que acelera la confianza del consumidor. Europa sigue siendo rica en políticas, financiando proyectos piloto de EUR 46 millones para billeteras digitales transfronterizas bajo eIDAS 2.0[9] Comisión Europea, "Billetera de Identidad Digital Europea | Dando Forma al Futuro Digital de Europa," digital-strategy.ec.europa.eu . América Latina y Oriente Medio van a la zaga, pero ganan impulso a través de programas de inclusión financiera y modernización del sector energético, respectivamente.

El liderazgo de América del Norte descansa en la acción regulatoria temprana y los ejemplos del sector público que reducen el riesgo de selección de proveedores para los compradores privados. Los altos costos de remediación de brechas, junto con las cláusulas de ciberseguros que recompensan la MFA resistente al phishing, mantienen intactos los presupuestos de adopción. Los proveedores de nube de los EE. UU. consolidan aún más el dominio al integrar las API de claves de acceso en las cadenas de herramientas para desarrolladores, garantizando el refuerzo continuo del ecosistema regional.

Asia-Pacífico presenta el mayor potencial de crecimiento debido a la masiva penetración de internet móvil y el respaldo proactivo de los gobiernos. Las empresas japonesas hacen la transición de las credenciales físicas a las claves de acceso basadas en teléfono; los bancos indios integran la autenticación FIDO en los pagos UPI para reducir el fraude de OTP. La demografía de la región, sesgada hacia los jóvenes, favorece el inicio de sesión biométrico, traduciendo la comodidad cultural en aceptación empresarial a escala.

El crecimiento de Europa depende de la regulación armonizada. eIDAS 2.0 desbloquea la portabilidad de servicios transfronterizos, lo que obliga a los bancos multinacionales y aseguradoras a estandarizar las credenciales FIDO2 en todas sus filiales. La Oficina Federal de Seguridad de la Información de Alemania respalda las claves de acceso para el personal de infraestructura crítica, mientras que los servicios públicos franceses integran el inicio de sesión biométrico en los portales de atención sanitaria. Las preocupaciones sobre la privacidad dan forma a las hojas de ruta de los proveedores hacia el almacenamiento de claves en las instalaciones y las bibliotecas de atestación de código abierto.

Panorama Competitivo

El mercado de autenticación sin contraseña está moderadamente fragmentado. Las suites de plataforma de Microsoft, Okta y Ping Identity agrupan el inicio de sesión único, la gobernanza y la orquestación de claves de acceso en una sola licencia, aprovechando las bases de cuentas existentes para la venta adicional. Los actores especializados como HYPR, Yubico y 1Kosmos se labran nichos en implementaciones de alta garantía o centradas en hardware, asociándose con integradores para ganar sectores regulados. Los proveedores tradicionales de MFA adaptan WebAuthn para evitar la irrelevancia, mientras que los hiperescaladores de nube exponen las API de claves de acceso de forma gratuita para fortalecer la fidelización.

Los patrones estratégicos se inclinan hacia la consolidación. La adquisición de Web3Auth por parte de Consensys extendió MetaMask al territorio sin contraseña, señalando la convergencia de las billeteras de cadena de bloques con la identidad empresarial. La compra de PureID por parte de ColorTokens añadió validadores FIDO a su malla de confianza cero, ilustrando la expansión horizontal de la plataforma de seguridad. La diferenciación tecnológica gira en torno a la experiencia de usuario resistente al phishing, las señales de riesgo impulsadas por inteligencia artificial y las claves con raíz en silicio. Los proveedores capaces de demostrar integraciones rápidas con pilas heredadas de recursos humanos y VPN aseguran valores de contrato total más elevados.

Las alianzas de canal cobran mayor importancia: el contrato de USD 194,5 millones de Login.gov de 1Kosmos a través de Carahsoft demuestra que los vehículos de contratación del sector público pueden cambiar la participación de mercado rápidamente. Los proveedores de hardware establecen acuerdos de agrupación con suites de gestión de endpoints para ampliar su alcance más allá de los administradores de seguridad. La carrera se centra ahora en integrar las capacidades de autenticación sin contraseña en cada punto de contacto digital, desde las líneas de comandos de los desarrolladores hasta los carritos de compra electrónica de los consumidores.

Líderes de la Industria de Autenticación sin Contraseña

Microsoft Corporation

Okta Inc.

Cisco Systems, Inc. (Duo Security)

Ping Identity Holding Corp.

Thales Group (Gemalto)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: La Alianza FIDO celebró el Día Mundial de las Claves de Acceso, presentando nuevos casos de estudio gubernamentales para impulsar una adopción más amplia del estándar; los proveedores aprovecharon el evento para presentar actualizaciones de SDK que acortan los ciclos de implementación.

- Junio de 2025: British Airways amplió las pruebas de viaje biométrico manos libres a rutas adicionales, señalando el cambio del sector del transporte hacia la identidad sin fricción para recuperar el flujo de pasajeros.

- Mayo de 2025: La Comisión Europea lanzó el marco de la Billetera de Identidad Digital de la UE con una financiación piloto de EUR 46 millones, afianzando la certeza regulatoria que obliga a los proveedores a localizar el almacenamiento de claves de acceso.

- Marzo de 2025: NEC implementó claves de acceso de reconocimiento facial para 20.000 empleados, validando las implementaciones empresariales a gran escala y sembrando victorias de referencia regionales.

- Enero de 2025: 1Kosmos obtuvo un contrato de Login.gov por USD 194,5 millones a través de Carahsoft, acelerando la captación del mercado federal y fortaleciendo la credibilidad en el sector público.

Alcance del Informe Global del Mercado de Autenticación sin Contraseña

| Hardware |

| Software / Plataforma |

| Servicios |

| Biometría |

| Claves de Seguridad Basadas en Token / FIDO2 |

| Notificación Push sin OTP |

| PKI / Basado en Certificados |

| Enlace Mágico por Correo Electrónico |

| Claves de Acceso |

| Local |

| Nube |

| Híbrido |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| BFSI |

| TI y Telecomunicaciones |

| Salud |

| Gobierno y Defensa |

| Comercio Minorista y Comercio Electrónico |

| Educación |

| Manufactura |

| Otros (Transporte, Energía, etc.) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Israel | ||

| Catar | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Egipto | ||

| Resto de África | ||

| Por Componente | Hardware | ||

| Software / Plataforma | |||

| Servicios | |||

| Por Método de Autenticación | Biometría | ||

| Claves de Seguridad Basadas en Token / FIDO2 | |||

| Notificación Push sin OTP | |||

| PKI / Basado en Certificados | |||

| Enlace Mágico por Correo Electrónico | |||

| Claves de Acceso | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Híbrido | |||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas | ||

| Grandes Empresas | |||

| Por Industria de Usuario Final | BFSI | ||

| TI y Telecomunicaciones | |||

| Salud | |||

| Gobierno y Defensa | |||

| Comercio Minorista y Comercio Electrónico | |||

| Educación | |||

| Manufactura | |||

| Otros (Transporte, Energía, etc.) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Colombia | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Israel | |||

| Catar | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la CAGR proyectada para el mercado de autenticación sin contraseña de 2025 a 2030?

Se prevé que el mercado crezca a una CAGR del 18,24% durante el período, pasando de USD 24,1 mil millones en 2025 a USD 55,7 mil millones en 2030.

¿Qué segmento de componentes se expande más rápidamente en las implementaciones de autenticación sin contraseña?

Los servicios profesionales avanzan a una CAGR del 19,44% a medida que las empresas buscan experiencia en integración y apoyo en la gestión del cambio.

¿Por qué las claves de acceso están ganando impulso en comparación con otros métodos de autenticación?

Las claves de acceso siguen los estándares FIDO y se sincronizan en los ecosistemas de Apple, Google y Microsoft, impulsando una CAGR del 19,75% que supera a la biometría, los tokens y las notificaciones push sin OTP.

¿Cuál es el principal mandato regulatorio que acelera la adopción sin contraseña en Europa?

El marco eIDAS 2.0 de la UE exige que los estados miembros emitan billeteras de identidad digital antes de 2026, convirtiendo la autenticación resistente al phishing en una necesidad legal.

¿Cómo mejoran las soluciones sin contraseña la eficiencia operativa de las empresas?

Eliminar el restablecimiento de contraseñas suprime entre el 20% y el 30% de los tickets de la mesa de ayuda, reduciendo los costos de soporte y al mismo tiempo aumentando la productividad de los empleados y la satisfacción del usuario.

Última actualización de la página el: