Tamaño y Participación del Mercado de Autenticación Avanzada en la Industria de la Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

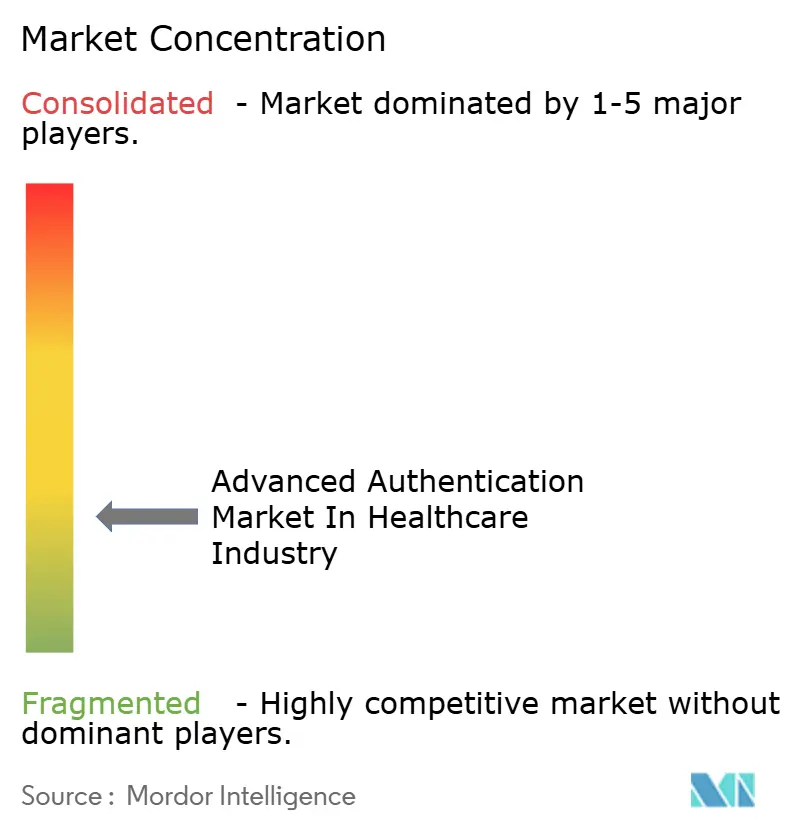

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autenticación Avanzada en la Industria de la Salud por Mordor Intelligence

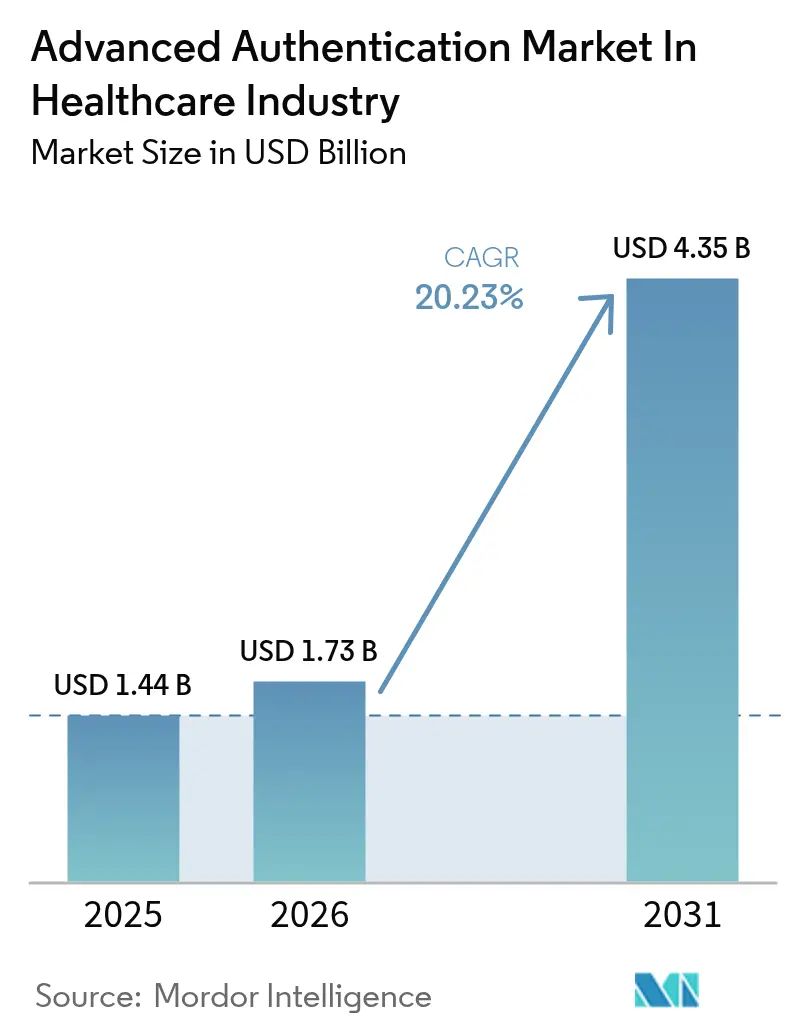

El tamaño del mercado de autenticación avanzada en la industria de la salud fue valorado en USD 1,44 mil millones en 2025 y se estima que crecerá desde USD 1,73 mil millones en 2026 hasta alcanzar USD 4,35 mil millones en 2031, a una CAGR del 20,23% durante el período de pronóstico (2026-2031). La rápida reasignación presupuestaria tras la violación de Change Healthcare en febrero de 2024, los mandatos más estrictos de protección de datos a nivel mundial y el auge de los dispositivos médicos conectados están acelerando la adopción de controles de identidad resistentes al phishing. Los hospitales destinan ahora hasta el 12% de sus presupuestos de TI a ciberseguridad, con la autenticación identificada como un área clave de enfoque, dado que el robo de credenciales desencadenó el 74% de las brechas de seguridad en 2024. Las plataformas de identidad entregadas en la nube lideran la implementación porque distribuyen las cargas de cumplimiento normativo en modelos de responsabilidad compartida, mientras que los inicios de sesión biométricos reducen la fricción en el flujo de trabajo cuando cada segundo cuenta a pie de cama. Los proveedores que combinan acceso clínico en menos de un segundo, inicio de sesión único alineado con FHIR y verificación continua lista para confianza cero están bien posicionados para imponerse a medida que los consejos directivos de salud tratan la garantía de identidad como una infraestructura de seguridad del paciente en lugar de un gasto opcional.

Conclusiones Clave del Informe

- Por método de autenticación, la biometría lideró con una participación de ingresos del 47,85% en 2025; las credenciales inteligentes móviles avanzan a una CAGR del 22,05% hasta 2031.

- Por factor de autenticación, los controles multifactor representaron el 63,10% de la participación del mercado de autenticación avanzada en 2025 y crecen a una CAGR del 21,10% hasta 2031.

- Por componente, las soluciones captaron el 67,05% de los ingresos de 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 20,90%.

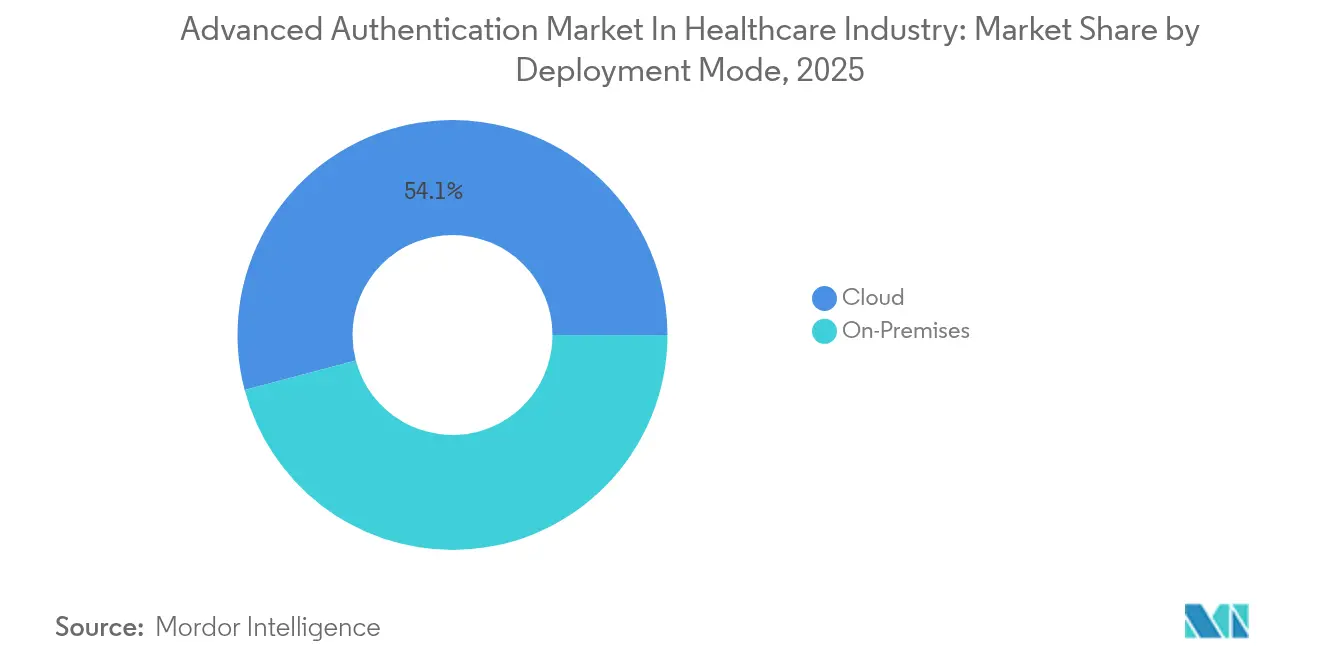

- Por modo de implementación, las plataformas en la nube mantuvieron una participación del 54,12% del tamaño del mercado de autenticación avanzada en 2025 y se prevé que aumenten a una CAGR del 21,20%.

- Por usuario final, los hospitales y clínicas representaron el 46,10% de los ingresos en 2025; los fabricantes de dispositivos médicos registran el crecimiento más rápido con una CAGR del 22,10%.

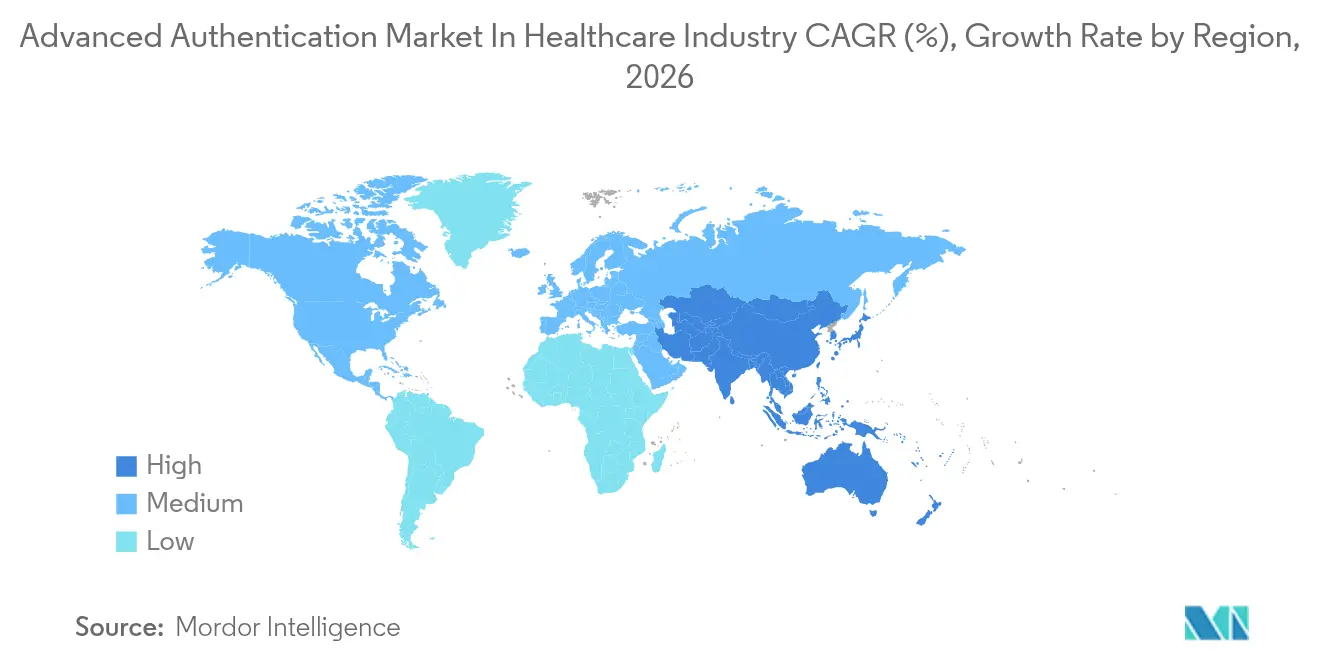

- Por geografía, América del Norte dominó con una participación del 39,95% en 2025, mientras que Asia-Pacífico tiene un pronóstico de CAGR del 22,60% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Perspectivas y Tendencias del Mercado de Autenticación Avanzada en la Industria de la Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Proliferación de Dispositivos Médicos Conectados que Amplían la Superficie de Ataque | +4.2% | Global, concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Mandatos Regulatorios para la Protección de Datos del Paciente | +5.1% | Global, liderado por América del Norte y Europa, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Transición a la Telesalud Remota que Requiere Verificación Segura de Identidad | +3.8% | América del Norte y Europa como núcleo, Asia-Pacífico emergente | Corto plazo (≤ 2 años) |

| Aumento de Ataques de Ransomware en Salud que Impulsan los Presupuestos de Seguridad | +4.6% | Global, mayor impacto en América del Norte | Corto plazo (≤ 2 años) |

| Integración de Autenticación Biométrica en Sistemas de Historia Clínica Electrónica | +3.3% | América del Norte y Europa, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida Adopción de Arquitectura de Confianza Cero en Redes de TI Hospitalarias | +3.9% | América del Norte y Europa, adopción temprana en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Ataques de Ransomware en Salud que Impulsan los Presupuestos de Seguridad

El ransomware causó 238 de 444 eventos cibernéticos en el sector salud en 2024 y representó el 69% de los registros comprometidos, subrayando la letalidad de los circuitos de robo de credenciales. Las consecuencias por valor de USD 2,4 mil millones derivadas de la interrupción de Change Healthcare revelaron el peso monetario de una autenticación débil. Los presupuestos de seguridad promedio aumentaron del 5% al 12% del gasto en TI, y las directivas de los consejos directivos ahora enmarcan la eliminación de contraseñas como un objetivo mensurable de seguridad del paciente. La Red de Ejecución de Delitos Financieros (FinCEN) registró USD 305,4 millones en pagos de ransomware vinculados a 389 incidentes en el sector salud entre 2022 y 2024, lo que fortaleció el argumento empresarial a favor de las estrategias sin contraseña.[1]Red de Ejecución de Delitos Financieros, "El Análisis de FinCEN Revela Tendencias de Ransomware en los Datos de la Ley de Secreto Bancario," fincen.gov Los proveedores que implementaron factores resistentes al phishing registraron caídas mensurables en el compromiso de cuentas privilegiadas, validando el vínculo entre la verificación de identidad sólida y la resiliencia ante el ransomware.

Mandatos Regulatorios para la Protección de Datos del Paciente

La Sección 524B de la FDA, operativa desde marzo de 2023, exige que los fabricantes de dispositivos incorporen autenticación y publiquen listas de materiales de software en cada presentación previa a la comercialización.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Ciberseguridad en Dispositivos Médicos: Consideraciones del Sistema de Calidad y Contenido de las Presentaciones Previas a la Comercialización," fda.gov La publicación NIST SP 800-63A-4, emitida en julio de 2025, eleva los estándares biométricos para incluir la detección de ataques de presentación con tasas de coincidencia falsa por debajo de 1 en 10.000.[3]Instituto Nacional de Estándares y Tecnología, "Directrices de Identidad Digital SP 800-63A-4," nist.gov La aplicación de la HIPAA se aceleró, con USD 142 millones en sanciones en 2024 vinculadas a deficiencias en el control de acceso. El Reglamento General de Protección de Datos (RGPD) europeo refleja estas sanciones, con penalizaciones de hasta el 4% de los ingresos globales, lo que lleva a las multinacionales a unificar sus políticas de identidad en todos los continentes. Las renovaciones de ciberseguros ahora exigen la implementación multifactor, lo que hace que las fuerzas regulatorias y del mercado converjan en la misma base de autenticación.

Proliferación de Dispositivos Médicos Conectados que Amplían la Superficie de Ataque

En 2022, más de la mitad de los dispositivos médicos conectados se comercializaban con una vulnerabilidad crítica sin parchear, proporcionando puntos de pivote de bajo nivel de habilidad hacia las redes hospitalarias. Los avisos conjuntos de la FDA y la Agencia de Seguridad de Infraestructura y Ciberseguridad (CISA) en enero de 2025 expusieron puertas traseras codificadas de forma fija en los monitores Contec CMS8000, lo que obligó a una segmentación de emergencia y controles de credenciales a nivel de dispositivo. Las bombas de infusión modernas admiten autenticación mutua basada en certificados, mientras que los equipos heredados dependen de listas blancas de direcciones MAC, creando una pila de identidad de dos niveles. La certificación de dispositivos en tiempo real y las actualizaciones de firmware firmadas se están convirtiendo en requisitos de comprobación en los procesos de adquisición, y los proveedores que no pueden proporcionarlos corren el riesgo de perder licitaciones.

Transición a la Telesalud Remota que Requiere Verificación Segura de Identidad

Las flexibilidades de telesalud de los Centros de Servicios de Medicare y Medicaid (CMS) se extienden ahora hasta enero de 2026, lo que sostiene un aumento en las consultas remotas, pero también amplía las brechas de identidad. Dos tercios de las subvenciones de telesalud de la Comisión Federal de Comunicaciones (FCC) financiaron equipos de monitoreo remoto que carecían de una verificación de identidad sólida. La acreditación del Departamento de Salud y Servicios Humanos (HHS) ahora verifica la existencia de controles multifactor antes de la transmisión de datos, por lo que los propietarios de plataformas incorporan claves FIDO2 o verificaciones biométricas de vida real en las aplicaciones para pacientes. La publicación NIST SP 1800-30 proporciona directrices técnicas para tales ecosistemas, y los primeros adoptantes reportan auditorías de reembolso más fluidas una vez que se demuestra la verificación segura de identidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevados Costos de Implementación para Sistemas de TI Hospitalarios Heredados | -2.8% | Global, agudo en América del Norte y Europa con infraestructura envejecida | Mediano plazo (2-4 años) |

| Desafíos de Interoperabilidad entre Aplicaciones de Salud Dispares | -2.1% | Global, más grave en América del Norte debido al fragmentado panorama de historias clínicas electrónicas | Largo plazo (≥ 4 años) |

| Resistencia de los Usuarios del Personal Clínico Debido a la Fricción en el Flujo de Trabajo | -1.6% | Global, agudo en unidades de emergencia y quirúrgicas | Corto plazo (≤ 2 años) |

| Conectividad de Banda Ancha Limitada en Instalaciones de Salud Rurales | -1.3% | Zonas rurales de América del Norte, Asia-Pacífico y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos de Implementación para Sistemas de TI Hospitalarios Heredados

Muchos hospitales gestionan más de 150 aplicaciones que funcionan en sistemas operativos sin soporte. La integración personalizada para cada plataforma heredada eleva los costos de los proyectos a varios millones de dólares, un desafío para los proveedores que operan con márgenes del 2-3%. Las pasarelas de identidad traducen los inicios de sesión LDAP antiguos o propietarios a los modernos SAML u OAuth, pero añaden complejidad. Los comités de capital a menudo eligen equipos de diagnóstico sobre seguridad invisible, lo que conduce a actualizaciones diferidas hasta después de una brecha de seguridad o un decreto de consentimiento.

Desafíos de Interoperabilidad entre Aplicaciones de Salud Dispares

FHIR y HL7 rigen la estructura de datos en lugar de la federación de identidades, por lo que los médicos todavía gestionan hasta una docena de contraseñas. La norma de bloqueo de información de la Ley de Curas exige un intercambio de datos abierto, pero los socios externos a menudo carecen de credenciales compatibles, lo que genera soluciones manuales alternativas. SMART on FHIR aporta alineación con OAuth, pero la cobertura sigue siendo parcial, lo que obliga a tener silos de identidad paralelos que inflan los costos de soporte e incrementan la reutilización de contraseñas débiles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Método de Autenticación: La Biometría Agiliza los Puntos de Contacto Clínicos

La biometría representó el 47,85% de los ingresos del mercado de autenticación avanzada en la industria de la salud en 2025, otorgando a este segmento casi la mitad de la participación del mercado de autenticación avanzada. La modalidad destaca porque los equipos quirúrgicos pueden desbloquear registros con huellas dactilares enguantadas o escaneos de venas palmares en menos de un segundo. Se proyecta que el tamaño del mercado de autenticación avanzada para biometría crezca a una CAGR del 19,60% hasta 2031 a medida que maduran los estándares de detección de vida real. Los proveedores incorporan sensores multispectrales en carros móviles, asegurando tanto el dispositivo como la sesión en un solo gesto. El éxito de la implementación depende de los protocolos de higiene que desinfectan los escáneres sin degradar la precisión.

Las credenciales inteligentes móviles registran el crecimiento más rápido en el mercado de autenticación avanzada en la industria de la salud, con una CAGR del 22,05% hasta 2031, impulsadas por la convergencia del acceso físico a puertas y el inicio de sesión lógico dentro de una cartera digital en un teléfono inteligente. Los hospitales pueden revocar estas credenciales digitales de forma instantánea, reduciendo el riesgo cuando el personal se va. Las tarjetas inteligentes persisten bajo los mandatos de la Agencia de Salud de la Defensa, pero enfrentan una demanda estancada porque las flotas de lectores son costosas de mantener. Los tokens de hardware aseguran las zonas estériles donde los teléfonos están prohibidos; sin embargo, la participación de mercado se erosiona a medida que las claves FIDO2 en el dispositivo se convierten en el estándar. Las contraseñas de un solo uso están cayendo en desuso tras los exploits documentados de intercambio de SIM.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Factor de Autenticación: El Multifactor Se Convierte en el Estándar

Las soluciones multifactor, en el mercado de autenticación avanzada en la industria de la salud, mantuvieron una participación del 63,10% en 2025 y se expanden a una CAGR del 21,10% a medida que las aseguradoras de ciberseguros niegan cobertura sin ellas. Los motores basados en riesgo ahora elevan el recuento de factores solo cuando se detecta un comportamiento anómalo, combinando seguridad con usabilidad para el médico. Los ataques de fatiga de notificaciones documentados a finales de 2024 aceleraron la migración a claves de hardware FIDO2 que bloquean la reproducción. Se pronostica que el tamaño del mercado de autenticación avanzada en la industria de la salud vinculado a implementaciones multifactor alcanzará USD 2,86 mil millones en 2031.

El factor único todavía protege el 36,90% de los puntos de acceso, principalmente portales de pacientes donde la comodidad supera al riesgo. Los comités de gobernanza segmentan las aplicaciones por nivel de clasificación de datos, implementando puertas de biometría más token en la prescripción electrónica, mientras mantienen pares de nombre de usuario y contraseña en los sistemas de cafetería. Este modelo escalonado se alinea con las directrices del Instituto Nacional de Estándares y Tecnología (NIST) y evita la fricción generalizada que podría socavar la adopción.

Por Componente: Los Servicios Cierran la Brecha de Habilidades

Las soluciones representaron el 67,05% de los ingresos de 2025 del mercado de autenticación avanzada en la industria de la salud, abarcando plataformas de identidad, sensores y tokens. Sin embargo, los servicios registran una CAGR más rápida del 20,90% porque pocos hospitales pueden contar con personal de operaciones de identidad disponible las 24 horas, los 7 días de la semana. Los proveedores de servicios de seguridad gestionados ahora agrupan la gobernanza de identidad, las auditorías de acceso privilegiado y el ajuste de políticas de confianza cero bajo retenciones mensuales. Ese cambio convierte el gasto de capital en gasto operativo e inyecta talento especializado que los hospitales comunitarios no pueden reclutar.

Los grandes centros médicos, en el mercado de autenticación avanzada en la industria de la salud, están adoptando modelos híbridos, manteniendo la gobernanza estratégica en el sitio mientras externalizan los procesos de inscripción biométrica y la detección de anomalías en tiempo real. Los proveedores que ofrecen tanto software como servicios de atención personalizada tienden a ganar en retención, ya que los clientes prefieren tener un único punto de contacto.

Por Modo de Implementación: La Nube Escala con la Telesalud

Las implementaciones en la nube mantuvieron el 54,12% de los ingresos en 2025 y crecen a una CAGR del 21,20%, reflejando la necesidad de soportar el aumento de inicios de sesión de telesalud sin agregar bastidores de centros de datos. Microsoft Entra y capas de identidad de Software como Servicio (SaaS) similares aplican acceso condicional basado en puntuaciones de riesgo, geolocalización y estado del dispositivo. Los proveedores aprecian la aplicación automática de parches y las certificaciones de cumplimiento integradas.

Los directorios en sitio permanecen en el 45,88% de los entornos debido a cláusulas de soberanía de datos y costos de hardware amortizados. Muchos directores de información (CIOs) adoptan modelos híbridos en los que los directorios autorizados permanecen en sitio, mientras que los intermediarios en la nube gestionan los tokens de sesión para las aplicaciones de Software como Servicio (SaaS). La industria de autenticación avanzada considera cada vez más el modelo híbrido como un estado de transición en lugar de un objetivo final.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Fabricantes Enfrentan Nuevos Mandatos de Diseño

Los hospitales y clínicas representaron el 46,10% del gasto de 2025, pero los fabricantes de dispositivos médicos son los de mayor crecimiento con una CAGR del 22,10%. La Sección 524B de la FDA obliga a incorporar la autenticación en la documentación de diseño, por lo que los proveedores se apresuran a incorporar almacenes de certificados y arranque seguro en las próximas líneas de productos. El tamaño del mercado de autenticación avanzada en la industria de la salud para los fabricantes de dispositivos casi se triplicará en 2031, ya que cada bomba de infusión y monitor deberá demostrar su procedencia.

Las aseguradoras, los laboratorios y las empresas farmacéuticas también amplían sus presupuestos. Las reglas de interoperabilidad de los Centros de Servicios de Medicare y Medicaid (CMS) impulsan las interfaces de programación de aplicaciones (APIs) aseguradas con OAuth, lo que exige intermediarios de identidad en las pilas de los pagadores. Los conjuntos de datos de ensayos clínicos requieren inicios de sesión a prueba de manipulaciones para satisfacer los registros de auditoría del Código de Regulaciones Federales de la FDA, Título 21, Parte 11. La autenticación es ahora un hilo común en todo el continuo de salud, conectando los roles del paciente, el proveedor y la cadena de suministro.

Análisis Geográfico

América del Norte dominó con el 39,95% de los ingresos de 2025 del mercado de autenticación avanzada en la industria de la salud, favorecida por los altos costos de las brechas de seguridad, reguladores agresivos y sólidos presupuestos de TI. La Oficina de Derechos Civiles (OCR) impuso USD 142 millones en sanciones durante 2024, y el 68% citó deficiencias de autenticación. La interrupción de Change Healthcare demostró los efectos de ondulación en todo el ecosistema, lo que llevó la identidad a la agenda de los consejos directivos. Canadá sigue caminos similares a través de las tarjetas de salud electrónicas provinciales, mientras que México se encuentra en una etapa más temprana de su proceso, pero está añadiendo controles de identidad a medida que los proveedores privados adoptan registros electrónicos.

La región de Asia-Pacífico registra el crecimiento regional más rápido con una CAGR del 22,60% hasta 2031. Japón moderniza la identidad hospitalaria bajo planes de digitalización gubernamental que incorporan reconocimiento facial en quioscos de historias clínicas electrónicas. India vincula la biometría de Aadhaar a la Misión Digital de Salud Ayushman Bharat, creando una enorme nueva base de usuarios asegurada por huellas dactilares y escaneos de iris. China exige controles de autenticación multifactor dentro de los despliegues de hospitales inteligentes que utilizan nubes de salud nacionales. Australia y Corea del Sur aprovechan la madura penetración de banda ancha y teléfonos inteligentes para impulsar la autenticación móvil en la atención remota. A pesar del impulso, las leyes de protección de datos varían ampliamente, por lo que los proveedores deben adaptar los modelos de alojamiento en la nube y custodia de claves según el mercado de autenticación avanzada en la industria de la salud.

Europa se sitúa entre estos polos. Las multas del RGPD de hasta el 4% de la facturación global motivan el cumplimiento temprano, y el programa de tarjeta de salud electrónica de Alemania incorpora certificados X.509 de forma predeterminada. El Servicio Nacional de Salud (NHS) del Reino Unido está extendiendo la identidad a través de los sistemas de atención integrada, aunque la complejidad ralentiza los plazos. Francia, Italia y España invierten a través de fondos nacionales de salud digital, pero los ciclos de adquisición siguen siendo extensos. La adopción del mercado de autenticación avanzada es más lenta en Europa del Este, y la infraestructura más antigua frena los cambios hacia la nube, aunque los estándares paneuropeos ejercen una presión constante hacia la convergencia. América del Sur, Oriente Medio y África quedan rezagados en penetración, pero se benefician de las nuevas construcciones hospitalarias que pueden saltar directamente a la identidad nativa de la nube.

Panorama Competitivo

El mercado de autenticación avanzada en la industria de la salud está moderadamente fragmentado. Imprivata se asocia con Epic y Oracle Health para ofrecer inicio de sesión único de tipo toca y avanza que preserva los registros de auditoría mientras reduce el acceso a los registros clínicos a menos de un segundo. Microsoft se apoya en su pila Entra para vender servicios de identidad complementarios en aplicaciones clínicas alojadas en Azure, agrupando el acceso condicional con las implementaciones de Office 365. Okta, impulsada por su adquisición de Auth0, atrae a los equipos de desarrollo que construyen portales de pacientes con flujos personalizados.

La competencia gira en torno a tres ejes: latencia de inicio de sesión, interoperabilidad entre aplicaciones y resistencia al phishing. Los proveedores que logran tiempos de desbloqueo de estación de trabajo inferiores a 500 milisegundos ganan el apoyo de los médicos. La federación multiplataforma sigue siendo una ventaja competitiva; los conectores propietarios hacia Cerner, Meditech o Allscripts mantienen a los rivales fuera. Las claves FIDO2 y las credenciales de clave pública marcan el nuevo estándar de seguridad, y los proveedores que se retrasan en los factores respaldados por hardware corren el riesgo de perder contratos.

Se abre espacio en los dispositivos médicos integrados, donde la Sección 524B desplaza la autenticación hacia los ciclos de vida de I+D. Las nuevas empresas destacan la biometría conductual que monitorea la cadencia de escritura y el flujo del cursor para recalificar sesiones en tiempo real, alineándose con los modelos de confianza cero. Los titulares adaptan motores de riesgo, pero luchan con bases de código heredadas. Las fusiones y adquisiciones son probables a medida que los actores de plataformas compran empresas especializadas en sensores para poseer la pila completa, desde los lectores de huellas dactilares hasta los análisis.

Líderes del Mercado de Autenticación Avanzada en la Industria de la Salud

NetMotion Software, Inc

CJIS Solutions LLC

Micro Focus International PLC

NEC Corporation

Thales Group (Gemalto NV)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: El Instituto Nacional de Estándares y Tecnología (NIST) publicó la SP 800-63A-4, elevando los estándares de detección de vida real en biometría.

- Enero de 2025: La FDA y la Agencia de Seguridad de Infraestructura y Ciberseguridad (CISA) revelaron puertas traseras codificadas de forma fija en los monitores Contec CMS8000, lo que obligó a realizar adaptaciones de autenticación a nivel de dispositivo.

- Octubre de 2024: Una alerta de la Agencia de Seguridad de Infraestructura y Ciberseguridad (CISA) detalló los ataques de fatiga de notificaciones que eluden las implementaciones multifactor débiles.

- Septiembre de 2024: La FDA emitió orientación preliminar que convierte la autenticación en un punto de control de diseño para todos los futuros dispositivos médicos.

Alcance del Informe sobre el Mercado de Autenticación Avanzada en la Industria de la Salud

Toda organización necesita un sistema de seguridad confiable para confirmar la veracidad de algo o la identidad de una persona. El método de contraseña principal o tradicional es vulnerado, copiado o compartido con demasiada frecuencia, exponiendo así los datos al robo o a intrusiones maliciosas. Por lo tanto, existe la necesidad de autenticación de dos factores o multifactor. Esta reduce drásticamente el riesgo de amenazas.

El Informe del Mercado de Autenticación Avanzada en la Industria de la Salud está Segmentado por Método de Autenticación (Biométrico, Tarjeta Inteligente, Credenciales Inteligentes Móviles, Token de Hardware, Otros Métodos de Autenticación), Factor de Autenticación (Factor Único, Multifactor), Componente (Soluciones, Servicios), Modo de Implementación (En Sitio, Nube), Usuario Final (Hospitales y Clínicas, Proveedores de Seguros de Salud, Empresas Farmacéuticas y de Biotecnología, Fabricantes de Dispositivos Médicos, Otros Usuarios Finales) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Biométrico |

| Tarjeta Inteligente |

| Credenciales Inteligentes Móviles |

| Token de Hardware |

| Otros Métodos de Autenticación |

| Factor Único |

| Multifactor |

| Soluciones |

| Servicios |

| En Sitio |

| Nube |

| Hospitales y Clínicas |

| Proveedores de Seguros de Salud |

| Empresas Farmacéuticas y de Biotecnología |

| Fabricantes de Dispositivos Médicos |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Por Método de Autenticación | Biométrico | ||

| Tarjeta Inteligente | |||

| Credenciales Inteligentes Móviles | |||

| Token de Hardware | |||

| Otros Métodos de Autenticación | |||

| Por Factor de Autenticación | Factor Único | ||

| Multifactor | |||

| Por Componente | Soluciones | ||

| Servicios | |||

| Por Modo de Implementación | En Sitio | ||

| Nube | |||

| Por Usuario Final | Hospitales y Clínicas | ||

| Proveedores de Seguros de Salud | |||

| Empresas Farmacéuticas y de Biotecnología | |||

| Fabricantes de Dispositivos Médicos | |||

| Otros Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de 2026 del mercado de autenticación avanzada en la salud?

Se sitúa en USD 1,73 mil millones y se proyecta que alcance USD 4,35 mil millones en 2031.

¿Qué método de autenticación lidera las implementaciones hospitalarias?

La biometría lideró con una participación de ingresos del 47,85% en 2025 y continúa creciendo gracias al acceso clínico en menos de un segundo.

¿Por qué los fabricantes de dispositivos médicos invierten en autenticación?

La Sección 524B de la FDA ahora exige prueba de controles cibernéticos integrados, impulsando una CAGR del 22,10% en el gasto de los fabricantes.

¿Qué región crece más rápidamente?

Asia-Pacífico registra una CAGR del 22,60% hasta 2031 a medida que Japón, India y China despliegan programas de identidad biométrica y móvil.

¿Cómo influyen las tendencias de ransomware en las decisiones de compra?

USD 305,4 millones en pagos de ransomware entre 2022 y 2024 llevaron a los consejos directivos a duplicar los presupuestos de ciberseguridad, con la autenticación como primera partida de gasto.

¿Qué papel desempeña la implementación en la nube?

Las plataformas en la nube mantuvieron una participación del 54,12% en 2025 porque proporcionan escala elástica para los inicios de sesión de telesalud y transfieren las cargas de auditoría a proveedores certificados.

Última actualización de la página el: