Tamaño y Cuota del Mercado de Queso Parmesano

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

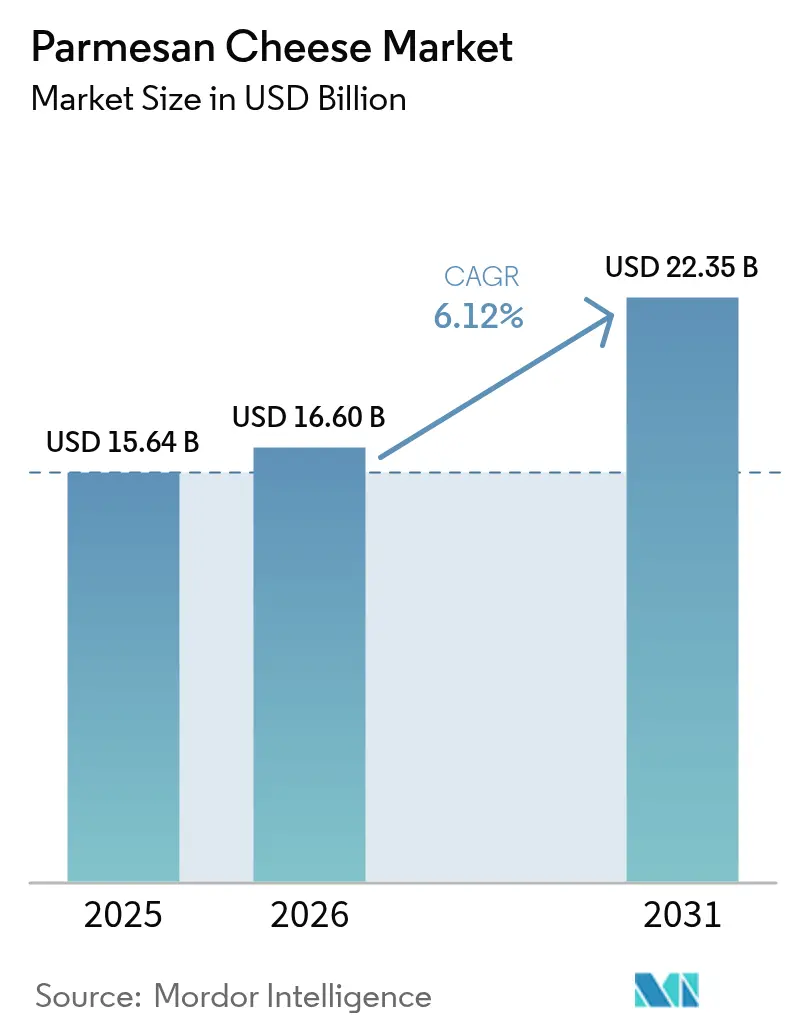

| Tamaño del Mercado (2026) | 16.6 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Queso Parmesano por Mordor Intelligence

El tamaño del mercado de queso parmesano se valoró en 15.640 millones de USD en 2025 y se estima que crecerá desde 16.600 millones de USD en 2026 hasta alcanzar los 22.350 millones de USD en 2031, a una CAGR del 6,12% durante el período de previsión (2026-2031). Este crecimiento está impulsado por el endurecimiento de las normativas de DOP, un auge en las innovaciones de origen vegetal y un incremento en la demanda procedente de los restaurantes de servicio rápido (QSR) en mercados emergentes. Los procesadores multinacionales están ampliando su producción, impulsados por el constante apetito del consumidor por alimentos ricos en proteínas y por las cadenas internacionales de QSR que localizan sus menús. En Asia-Pacífico, el aumento de las rentas disponibles y los cambios en el estilo de vida urbano están convirtiendo a los compradores ocasionales de queso parmesano en clientes habituales. Las inversiones en tecnología, como la optimización del rendimiento impulsada por IA, están aumentando las eficiencias de costes. Mientras tanto, las estrictas medidas de la UE contra el etiquetado falsificado salvaguardan las primas de precio del auténtico queso DOP. En general, una demanda sostenida de sabores genuinos, formatos convenientes y productos de etiqueta limpia posiciona al mercado de queso parmesano para un sólido crecimiento de valor de doble dígito en los principales centros urbanos durante el período de previsión.

Conclusiones Clave del Informe

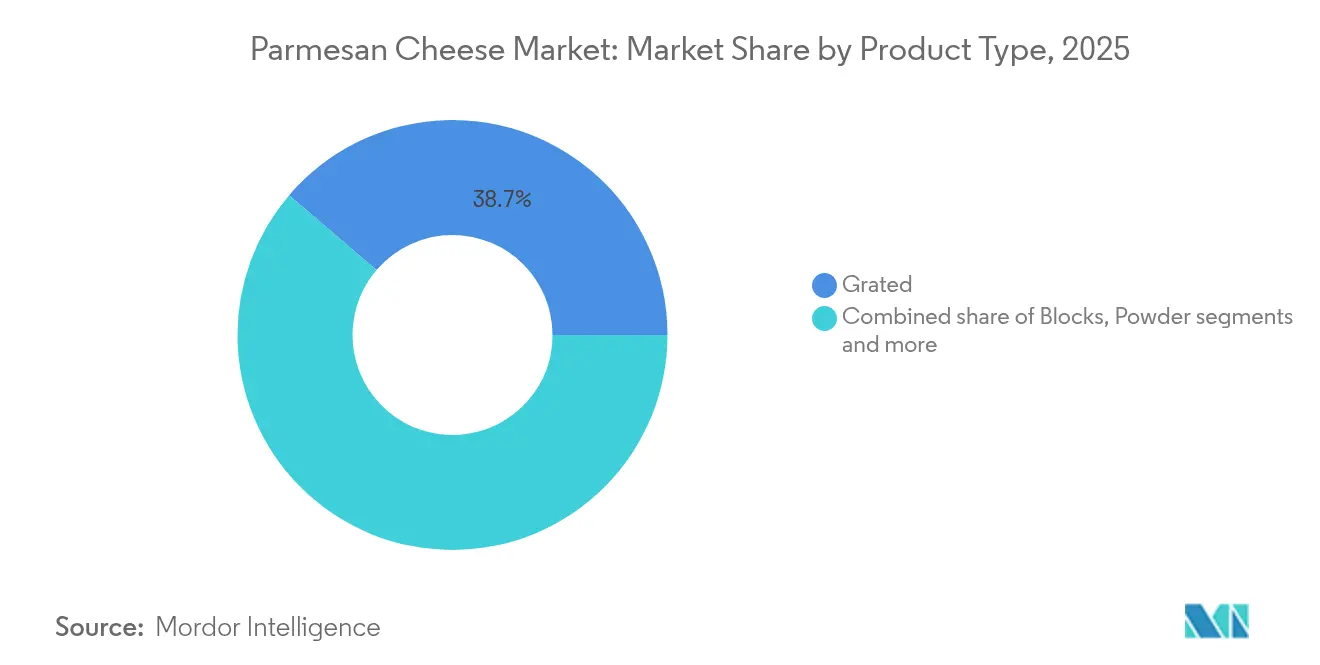

- Por tipo de producto, los formatos rallados lideraron con el 38,74% de la cuota del mercado de queso parmesano en 2025, mientras que las variantes desmenuzadas están proyectadas para expandirse a una CAGR del 4,86% hasta 2031.

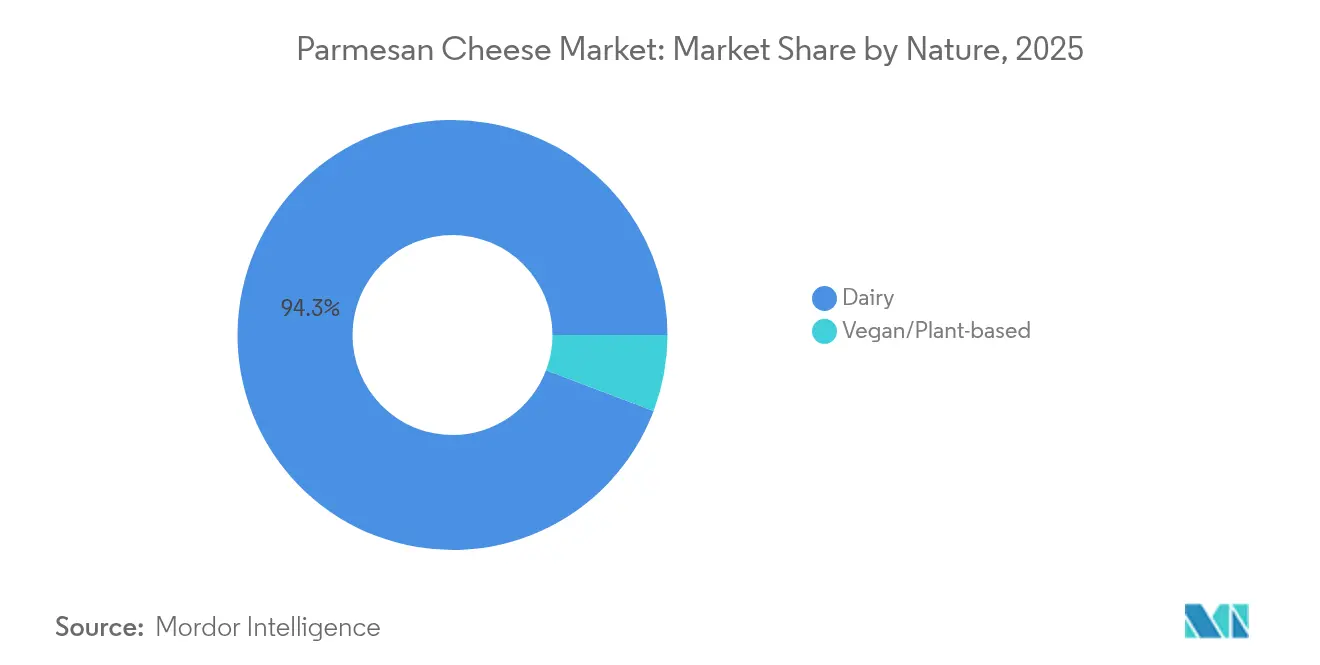

- Por naturaleza, los productos lácteos retuvieron el 94,25% de la cuota del tamaño del mercado de queso parmesano en 2025, mientras que las alternativas veganas y de origen vegetal avanzan a una CAGR del 5,12% hasta 2031.

- Por canal de distribución, los establecimientos off-trade capturaron el 56,35% de los ingresos en 2025; los canales on-trade crecen a un ritmo anual del 5,73% hasta 2031.

- Por geografía, Europa contribuyó el 54,90% de los ingresos de 2025, mientras que Asia-Pacífico avanza a una CAGR del 4,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Mundial de Queso Parmesano

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente preferencia del consumidor por alimentos ricos en proteínas y con alta densidad nutritiva | +1.2% | Global, con una adopción pronunciada en América del Norte y Europa | Medio plazo (2-4 años) |

| Alta demanda mundial de quesos auténticos DOP | +1.5% | Europa como mercado central, en expansión hacia América del Norte y los segmentos premium de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mayor incorporación del queso parmesano en comida rápida y alimentos de conveniencia | +1.0% | Global, liderado por la expansión de QSR en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente demanda de variedades de queso premium, orgánico y artesanal | +0.9% | América del Norte y Europa, con aparición emergente en el Asia-Pacífico urbano | Medio plazo (2-4 años) |

| Innovaciones en alternativas de queso parmesano de origen vegetal y vegano | +0.8% | América del Norte y Europa, con adopción temprana en Australia | Corto plazo (≤ 2 años) |

| Creciente popularidad y concienciación sobre la cocina italiana en todo el mundo | +1.1% | Global, con mayor fuerza en Asia-Pacífico y América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente preferencia del consumidor por alimentos ricos en proteínas y con alta densidad nutritiva

Los consumidores preocupados por su salud priorizan cada vez más la densidad nutritiva sobre la ingesta calórica, impulsando el giro hacia la fortificación proteica en las carteras de productos lácteos. El queso parmesano se ha convertido en una opción preferida para quienes buscan alternativas nutritivas. Por ejemplo, en marzo de 2024, la Agencia de Asuntos del Consumidor reveló que el 12,2% de los consumidores japoneses seleccionaban alimentos saludables etiquetados como "alimentos con declaraciones de propiedades nutritivas funcionales" (FNFC, por sus siglas en inglés)[1]Fuente: Agencia de Asuntos del Consumidor, "Encuesta al Consumidor sobre Etiquetado de Alimentos", caa.go.jp. Las Directrices Dietéticas para los Estadounidenses 2020-2025 del USDA, reafirmadas en 2024, recomiendan tres raciones diarias de lácteos para adultos. Esto convierte a los quesos duros como el parmesano, que aporta 10 gramos de proteína por onza, en una opción ideal para cumplir con estas recomendaciones dietéticas. Esto se alinea con el énfasis de la Organización Mundial de la Salud en 2024 sobre los alimentos con alta densidad nutritiva para abordar las deficiencias de micronutrientes en las poblaciones envejecidas. El proceso de maduración de 18 meses del parmesano aumenta su contenido en proteínas y calcio al tiempo que reduce la lactosa, lo que lo hace atractivo para los consumidores con sensibilidades digestivas. En América del Norte, donde la personalización de las comidas impulsa el crecimiento de los ingresos, los operadores del sector de la restauración aprovechan esta tendencia incorporando queso parmesano en cuencos de proteínas y como cobertura para ensaladas.

Alta demanda mundial de quesos auténticos DOP

El estatus de Denominación de Origen Protegida del Parmigiano-Reggiano, regulado por el Consorzio del Formaggio Parmigiano-Reggiano y respaldado por el Reglamento de la UE 2024/1143, restringe la producción a cinco provincias italianas. Este requisito de métodos tradicionales crea una escasez que mantiene sus primas de precio. Alemania es un mercado clave para las exportaciones de quesos italianos DOP tanto en términos de volumen como de valor. En 2024, las exportaciones superaron los 820 millones de EUR, lo que refleja un incremento del 10% en comparación con el año anterior. Este crecimiento continuó en el primer semestre de 2025, con exportaciones que alcanzaron los 445 millones de EUR, un aumento del 12% respecto al mismo período de 2024[2]Fuente: Agencia Europea de Alimentos, "Quesos italianos DOP: crecimiento de ventas de doble dígito en Alemania", efanews.eu. El sistema de trazabilidad del Consorzio, que proporciona códigos de identificación únicos para cada rueda de queso, respalda el posicionamiento premium en el comercio minorista especializado y la restauración de alta gama. Esta autenticación de procedencia justifica una prima de precio del 30-50% sobre las alternativas no DOP. En consecuencia, el mercado se está bifurcando: los productores DOP están logrando un crecimiento de márgenes, mientras que los fabricantes no DOP se centran en competir a través del volumen y los formatos de conveniencia.

Mayor incorporación del queso parmesano en comida rápida y alimentos de conveniencia

Las cadenas de restaurantes de servicio rápido están incorporando cada vez más el queso parmesano en sus artículos de menú principales para diferenciarse y aumentar el gasto medio del cliente. Esta creciente tendencia del uso del queso parmesano en los restaurantes de servicio rápido (QSR) está impulsando significativamente el crecimiento del mercado. En 2024, la Asociación Internacional de Franquicias informó que Estados Unidos contaba con 199.931 establecimientos de franquicia de QSR, lo que refleja la creciente demanda de queso parmesano[3]Fuente: Asociación Internacional de Franquicias, "Perspectiva Económica del Franquiciado 2025", franchise.org. Domino's Pizza ha lanzado productos como Parmesan Bread Bites y Parmesan Bread Twists, aprovechando el sabor umami del queso para potenciar su oferta de aperitivos. Del mismo modo, Pizza Hut ha introducido variantes de pizza con costra de parmesano, dirigidas a consumidores millennials y de la Generación Z que priorizan los sabores intensos. Estas innovaciones son particularmente impactantes en la región de Asia-Pacífico, donde los QSR occidentales se están expandiendo rápidamente. La creciente clase media de China y la cultura de las tiendas de conveniencia de Japón están impulsando la demanda de productos de queso parmesano pre-porcionados y estables en estantería. Adicionalmente, el giro hacia el parmesano es evidente en la restauración casual de América del Norte, donde las cadenas están añadiendo proteínas con costra de parmesano y cuencos de pasta para aprovechar las ventas de platos principales con mayor margen.

Creciente demanda de variedades de queso premium, orgánico y artesanal

A medida que los consumidores alinean cada vez más sus decisiones de compra con valores como la sostenibilidad y el bienestar animal, las ventas de quesos parmesanos orgánicos y artesanales están superando a las de las opciones convencionales. En 2024, el Programa Orgánico Nacional del USDA reportó un crecimiento sostenido en la producción de lácteos orgánicos, con el queso orgánico beneficiándose significativamente de su capacidad para obtener precios premium y lograr una distribución más amplia a través de los minoristas de canales naturales. Los productores artesanales, incluyendo BelGioioso Cheese y Organic Valley, se están diferenciando en el mercado centrándose en procesos de maduración en pequeños lotes, utilizando fuentes de leche de razas patrimoniales y manteniendo cadenas de suministro transparentes. Estas empresas han ampliado sus líneas de productos (SKU) de queso parmesano madurado para atender la creciente demanda de los minoristas especializados y los restaurantes de granja a mesa. Esta tendencia es particularmente prominente en América del Norte y Europa, donde los consumidores están dispuestos a pagar una prima por productos que ofrezcan trazabilidad y narrativas de elaboración artesanal auténticas. Además, la tendencia está comenzando a emerger en los mercados urbanos de toda la región de Asia-Pacífico, impulsada por el aumento de las rentas disponibles y un creciente interés en productos alimenticios premium producidos de manera sostenible.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de la leche que presiona a las pequeñas explotaciones lácteas | -0.7% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Queso parmesano falsificado que erosiona la prima de precio DOP | -0.5% | Global, más grave en América del Norte y Asia-Pacífico | Medio plazo (2-4 años) |

| Creciente sustitución por queso vegano en los mercados occidentales | -0.4% | América del Norte y Europa, con aparición emergente en Australia | Medio plazo (2-4 años) |

| Estrictas regulaciones geográficas y de calidad | -0.3% | Europa como mercado central, con repercusión en los mercados de exportación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del precio de la leche que presiona a las pequeñas explotaciones lácteas

En 2024, los precios de la leche cruda experimentaron una notable volatilidad, impulsada principalmente por el aumento de los costes de alimentación del ganado, la persistente escasez de mano de obra y las enmiendas del USDA a las Órdenes Federales de Comercialización de Leche en diciembre de 2024. Estas enmiendas revisaron las fórmulas de precios de la Clase III, lo que comprimió significativamente los márgenes de beneficio para las explotaciones lácteas pequeñas y medianas. El Índice de Precios de Productos Lácteos de la FAO se mantuvo elevado durante 2025, lo que pone de relieve una oferta mundial de leche limitada junto con una fuerte demanda por parte de los procesadores de queso y en polvo. Las pequeñas explotaciones lácteas, que carecen de los beneficios de las economías de escala y los mecanismos de cobertura a plazo, se encuentran bajo una presión de márgenes creciente. Esta presión financiera dificulta su capacidad de invertir en la modernización de las infraestructuras de maduración y en la implementación de mejoras de calidad necesarias para la producción de queso parmesano premium. Como resultado, el mercado se está polarizando cada vez más. Los grandes actores aprovechan la integración vertical para lograr eficiencias de costes, mientras que los productores artesanales más pequeños se enfrentan a dificultades para mantener niveles de producción consistentes. Esta disparidad podría potencialmente restringir la disponibilidad de queso parmesano diferenciado en pequeños lotes, acentuando aún más la división dentro del mercado.

Queso Parmesano falsificado que erosiona la prima de precio DOP

Los productos de apariencia italiana, como los quesos etiquetados como "Parmesano" sin certificación DOP, generan ventas sustanciales que superan a los productos italianos auténticos. Esta tendencia debilita el capital de marca y genera confusión en el consumidor. En junio de 2024, la Unión Europea implementó el Reglamento 2024/1143, que refuerza los mecanismos de aplicación y amplía las protecciones de las indicaciones geográficas. Sin embargo, persisten lagunas en la implementación en los mercados no pertenecientes a la UE, particularmente en América del Norte y la región de Asia-Pacífico. El Consorzio del Formaggio Parmigiano-Reggiano ha intensificado las acciones legales y los esfuerzos de educación al consumidor. A pesar de estas medidas, los productos falsificados persisten debido a sus precios más bajos y sus redes de distribución bien consolidadas. Este escenario reduce la prima que el auténtico Parmigiano-Reggiano puede alcanzar, comprimiendo los márgenes de los productores DOP y desincentivando las inversiones en prácticas tradicionales de maduración y calidad. El problema es más significativo en América del Norte, donde "Parmesano" se utiliza comúnmente como término genérico, y en la región de Asia-Pacífico, donde las regulaciones sobre indicaciones geográficas aún están en desarrollo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Formatos de Conveniencia Impulsan el Dominio del Rallado

El queso parmesano rallado capturó el 38,74% del volumen por tipo de producto en 2025, lo que pone de relieve una creciente preferencia por los formatos listos para usar tanto en el comercio minorista como en el sector de la restauración. El queso pre-rallado elimina los pasos de preparación, atendiendo a los consumidores con poco tiempo y permitiendo a los restaurantes de servicio rápido agilizar el control de porciones y reducir los costes laborales. Se proyecta que el queso parmesano desmenuzado crecerá a una tasa anual del 4,86% hasta 2031, impulsado por su popularidad en las cadenas de restauración casual y los servicios de kits de comida que valoran su consistencia al derretirse y su atractivo visual. En contraste, los bloques, preferidos por los entusiastas de la cocina y los establecimientos de alta gastronomía por su sabor al rallarse en fresco, mantienen una cuota de mercado estable pero de crecimiento más lento, debido a su necesidad de equipamiento especializado y sus mayores costes por unidad.

Los formatos en polvo, populares entre los fabricantes de aperitivos y los procesadores industriales de alimentos para mezclas de condimentos y mezclas secas, representan un segmento nicho. Empresas como Kerry Group y All American Foods lideran esta categoría, utilizando tecnología de secado por aspersión para mejorar la vida útil y reducir el peso de envío. En septiembre de 2024, Armored Fresh obtuvo una patente para tecnología de queso rallado de origen vegetal, lo que señala una posible disrupción en el mercado lácteo tradicional. La empresa introdujo Queso Parmesano Rallado y Queso Parmesano Kimchi Rallado en noviembre de 2024, dirigiéndose a los consumidores flexitarianos que buscan opciones sin lácteos con texturas familiares. La supervisión regulatoria de los productos rallados y desmenuzados se rige por los estándares de identidad de la FDA, que regulan el contenido de humedad y los agentes antiaglomerantes. Si bien estos estándares garantizan una calidad consistente, también limitan la flexibilidad de formulación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Naturaleza: Los Lácteos Mantienen su Cuota mientras los Productos de Origen Vegetal Ganan Impulso

En 2025, el queso parmesano de base láctea ostentó una cuota de mercado dominante del 94,25%, respaldado por los métodos de producción tradicionales, las cadenas de suministro bien establecidas y la familiaridad del consumidor con su perfil de sabor de queso madurado. Este segmento goza de los beneficios de las protecciones DOP y se adhiere a los estrictos estándares de calidad establecidos por el Consorzio del Formaggio Parmigiano-Reggiano, que exige un mínimo de 12 meses de maduración y confina la producción a determinadas provincias de Italia. Mientras tanto, las alternativas veganas y de origen vegetal al queso parmesano se encuentran en una trayectoria de crecimiento, expandiéndose a una tasa anual del 5,12% hasta 2031. Este auge está impulsado por solicitudes de patentes activas, una mayor presencia minorista y una innovación continua en ingredientes. Como muestra del giro del sector, la adquisición de Bute Island Foods por parte de Saputo por 187 millones de CAD señala un reconocimiento entre los actores establecidos: las ofertas de origen vegetal han pasado de ser un nicho a convertirse en un elemento fundamental de la diversificación de carteras.

En agosto de 2024, SimplyV presentó su producto a base de almendras, ParmVegan, en Ocado en el Reino Unido, dirigido a consumidores flexitarianos y veganos que desean sabores familiares sin lácteos. Si bien estas innovaciones emergen predominantemente de América del Norte y Europa, regiones con patrones dietéticos veganos arraigados, también están abriendo camino en Australia y en los mercados urbanos de Asia-Pacífico. En respuesta, los productores lácteos están lanzando productos orgánicos y sin lactosa para atender a los consumidores preocupados por la salud que no son completamente de origen vegetal. Un ejemplo claro es la adquisición estratégica del negocio orgánico de Yeo Valley por parte de Arla.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: El Off-Trade Lidera, el On-Trade se Acelera

En 2025, los canales off-trade, que incluyen supermercados, hipermercados, tiendas de conveniencia, establecimientos especializados y plataformas en línea, representaron el 56,35% de las ventas de queso parmesano. Esto refleja una creciente preferencia del consumidor por preparar las comidas en casa y la comodidad de los formatos pre-envasados. Los supermercados e hipermercados dominan este segmento, ofreciendo amplios surtidos de SKU y precios promocionales que impulsan el volumen de ventas. El comercio minorista en línea se está expandiendo rápidamente, respaldado por los avances en la logística de cadena de frío y los modelos de suscripción que fomentan las compras repetidas. Los minoristas especializados, como Murray's Cheese, están aprovechando el comercio electrónico para dirigirse a consumidores adinerados que buscan productos artesanales y certificados con DOP. Se proyecta que los canales on-trade, que comprenden restaurantes, cafeterías y operadores de restauración colectiva, crecerán a una tasa anual del 5,73% hasta 2031, impulsados por el uso creciente del queso parmesano en los menús de restaurantes de servicio rápido y de restauración casual.

Por ejemplo, Domino's Pizza ha introducido Parmesan Bread Bites, mientras que Pizza Hut ha lanzado una pizza con costra de parmesano, demostrando cómo los operadores on-trade están incorporando el queso en sus platos estrella para incrementar el ticket medio y diferenciarse en el mercado. En Japón y Corea del Sur, las tiendas de conveniencia ofrecen paquetes individuales de queso parmesano, atendiendo a los consumidores en movimiento y alineándose con las tendencias de urbanización y consumo de aperitivos. Las tiendas especializadas, incluidas las boutiques de queso y los supermercados gourmet, están seleccionando productos certificados con DOP y de elaboración artesanal, exigiendo precios premium y atrayendo a consumidores que valoran la procedencia y la artesanía. La distinción entre el volumen off-trade y el valor on-trade está configurando las estrategias de distribución: las marcas de gran consumo se centran en la penetración en supermercados y en los esfuerzos promocionales, mientras que los productores premium están forjando alianzas con operadores de restauración colectiva y canales especializados para lograr mayores márgenes por unidad.

Análisis Geográfico

En 2025, Europa representó el 54,90% de los ingresos mundiales del queso parmesano, impulsada por el sistema de producción DOP de Italia y los patrones de consumo bien consolidados en toda la región. Las exportaciones de queso italiano aumentaron, respaldadas por el incremento de la demanda en América del Norte y Asia-Pacífico, según señaló Federalimentare en 2024. El Reglamento de la Unión Europea 2024/1143, vigente desde junio de 2024, reforzó la aplicación de las indicaciones geográficas. Esta medida protege a los productores DOP de la competencia desleal de los falsificadores, pero también eleva los costes de cumplimiento para los fabricantes no DOP. Alemania, Francia y el Reino Unido son mercados de consumo clave, con variantes tanto DOP como no DOP con buen desempeño en los canales minoristas y de restauración. Como reflejo de movimientos estratégicos de mercado, la expansión de 55 millones de USD de Lactalis en su planta de Tulare, California, en 2024 pone de relieve los esfuerzos de la empresa por satisfacer la demanda norteamericana mientras mantiene su capacidad de producción europea.

Se espera que Asia-Pacífico crezca a una tasa anual del 4,92% hasta 2031, la más rápida entre todas las regiones, impulsada por el incremento de las importaciones de queso y la creciente popularidad de la cocina occidental en Japón, China e India. En China, la expansión de la clase media y la rápida urbanización están impulsando la demanda de ingredientes occidentales, incluido el queso parmesano, en los canales minoristas y de restaurantes de servicio rápido. El mercado de queso en India, aunque de menor escala, está creciendo gracias a las ampliaciones de la producción doméstica y la relajación de las regulaciones de importación. Corea del Sur y Tailandia también están registrando un consumo creciente, respaldado por el crecimiento de las tiendas de conveniencia y el turismo culinario. Sin embargo, el crecimiento de la región está limitado por la sensibilidad al precio y la escasa familiaridad con los sabores de los quesos madurados. Para hacer frente a estos desafíos, los proveedores están introduciendo tamaños de envase más pequeños y formatos mezclados para equilibrar la asequibilidad y el sabor.

América del Norte y América Latina presentan tendencias contrastantes. Estados Unidos y Canadá son mercados maduros con un consumo establecido de queso parmesano en el comercio minorista y la restauración, pero los segmentos orgánico y de origen vegetal se están expandiendo rápidamente. En México, el mercado del queso se beneficia de la producción doméstica y la proximidad a las cadenas de suministro estadounidenses, con el queso parmesano ganando terreno en las zonas urbanas. En Brasil y Argentina, la influencia culinaria italiana está impulsando la adopción del queso parmesano, aunque el crecimiento está limitado por los aranceles de importación y la volatilidad cambiaria. En Oriente Medio y África, los Emiratos Árabes Unidos y Arabia Saudita están emergiendo como centros clave de reexportación y mercados de consumo, respaldados por las poblaciones expatriadas y el turismo. Sin embargo, la sensibilidad al precio y la infraestructura limitada de cadena de frío siguen siendo barreras significativas para una mayor penetración del mercado.

Panorama Competitivo

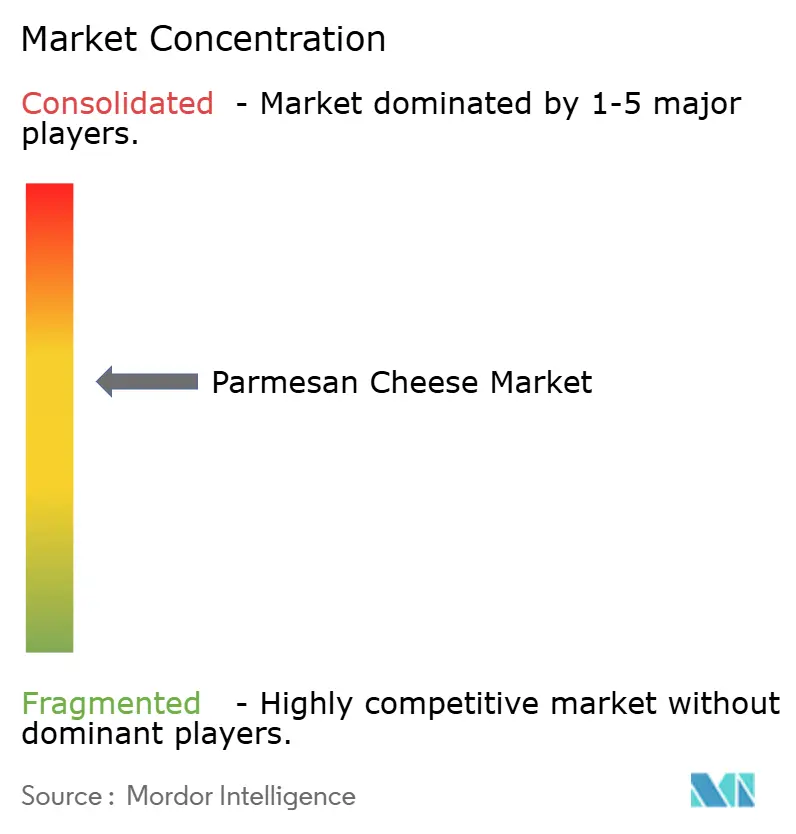

El mercado de queso parmesano está moderadamente consolidado, con unos pocos gigantes lácteos multinacionales —Lactalis Group, Saputo Inc, The Kraft Heinz Company, Arla Foods amba y Fonterra Co-operative Group Limited— que ostentan una capacidad de producción y redes de distribución significativas. Al mismo tiempo, actores regionales como BelGioioso, Organic Valley y las queserías italianas asociadas al Consorzio mantienen una posición premium a través de la certificación DOP y el posicionamiento de marca artesanal. La consolidación del sector está ganando impulso, como lo evidencia la adquisición de Ambrosi por parte de Lactalis por 430 millones de EUR, que incorporó bajo su paraguas la experiencia en Parmigiano-Reggiano y Grana Padano. Además, los avances tecnológicos están reconfigurando la competencia: en 2024, el procesado lácteo impulsado por IA logró un aumento del 10% en el rendimiento, una reducción del 65% en la variabilidad de la calidad y una disminución del 35% en los costes de mantenimiento, ayudando a los actores establecidos a defender su cuota de mercado frente a los competidores más pequeños.

En el sector del queso parmesano, las empresas están adquiriendo activamente participaciones y desarrollando productos innovadores para atraer a una base de consumidores más amplia. Las empresas están realizando inversiones significativas, colaborando con otras o adquiriéndolas para fortalecer sus posiciones en el mercado. Si bien estas estrategias han resultado beneficiosas para muchas, no todos los actores son igualmente agresivos; algunas empresas se abstienen de realizar desarrollos estratégicos de gran envergadura. Las fusiones y adquisiciones en el mercado tienen como objetivo principal expandirse hacia nuevos segmentos, mejorar las carteras de productos y maximizar los ingresos.

Las empresas emergentes como Armored Fresh y NewMoo están identificando oportunidades en los segmentos de origen vegetal y de fermentación de precisión, asegurando patentes y financiación de capital de riesgo para eludir la infraestructura láctea tradicional. La patente de Armored Fresh en septiembre de 2024 para tecnología de queso rallado de origen vegetal, seguida de su lanzamiento en noviembre de 2024 de Queso Parmesano Rallado y Queso Parmesano Kimchi Rallado, pone de relieve que los formatos de conveniencia ya no son exclusivos de los actores lácteos tradicionales. Las tendencias estratégicas revelan una división: los grandes procesadores se centran en la escala, la automatización y la diversificación de carteras, mientras que los especialistas en productos premium y de origen vegetal enfatizan la procedencia, la sostenibilidad y las alianzas con el comercio minorista especializado para lograr mayores márgenes.

Líderes de la Industria del Queso Parmesano

Saputo Inc.

The Kraft Heinz Company

Arla Foods amba

Fonterra Co-operative Group Limited

Lactalis Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Panacheeza, un productor de queso parmesano a base de anacardos, ha ampliado su distribución a 56 tiendas de Whole Foods Market en todo Estados Unidos. Este desarrollo pone de relieve la creciente aceptación en el comercio minorista convencional de las alternativas de queso de origen vegetal.

- Noviembre de 2024: Armored Fresh lanzó dos nuevos productos: Queso Parmesano Rallado y Queso Parmesano Kimchi Rallado. Estas ofertas de origen vegetal están diseñadas para los consumidores flexitarianos que buscan opciones convenientes sin lácteos.

- Agosto de 2024: SimplyV introdujo ParmVegan, una alternativa al queso parmesano a base de almendras, en Ocado en el Reino Unido. Diseñado para consumidores veganos y flexitarianos, el producto ofrece sabores familiares del queso sin lácteos. Al adoptar un enfoque de distribución digital primero, SimplyV aprovecha la logística de cadena de frío y el modelo de suscripción de Ocado.

Alcance del Informe Global del Mercado de Queso Parmesano

| Bloques |

| Rallado |

| Polvo |

| Desmenuzado |

| Lácteo |

| Vegano/De origen vegetal |

| On-Trade | |

| Off-Trade | Supermercados e Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Especializadas | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Bloques | |

| Rallado | ||

| Polvo | ||

| Desmenuzado | ||

| Por Naturaleza | Lácteo | |

| Vegano/De origen vegetal | ||

| Por Canal de Distribución | On-Trade | |

| Off-Trade | Supermercados e Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Especializadas | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de queso parmesano?

El mercado mundial de queso parmesano está valorado en 16.600 millones de USD en 2026.

¿A qué ritmo se espera que crezca el sector?

Se prevé que el mercado se expanda a una CAGR del 6,12% entre 2026 y 2031.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Se proyecta que Asia-Pacífico avance a una CAGR del 4,92% hasta 2031, a medida que aumenta la adopción de la alimentación occidental.

¿Qué tipo de producto ostenta la mayor cuota?

El queso parmesano rallado tiene el 38,74% del volumen de 2025 porque los consumidores prefieren los formatos listos para usar.

Última actualización de la página el: