Tamaño y Participación del Mercado de Queso Cheddar

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

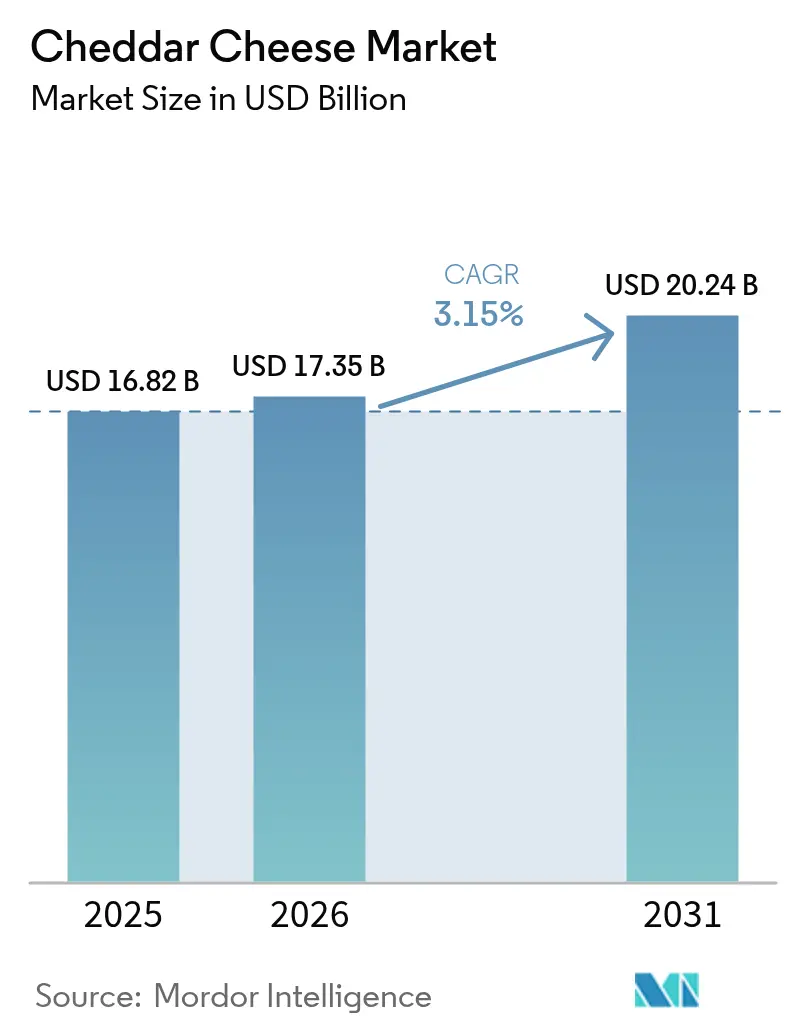

| Tamaño del Mercado (2026) | 17.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.15% CAGR |

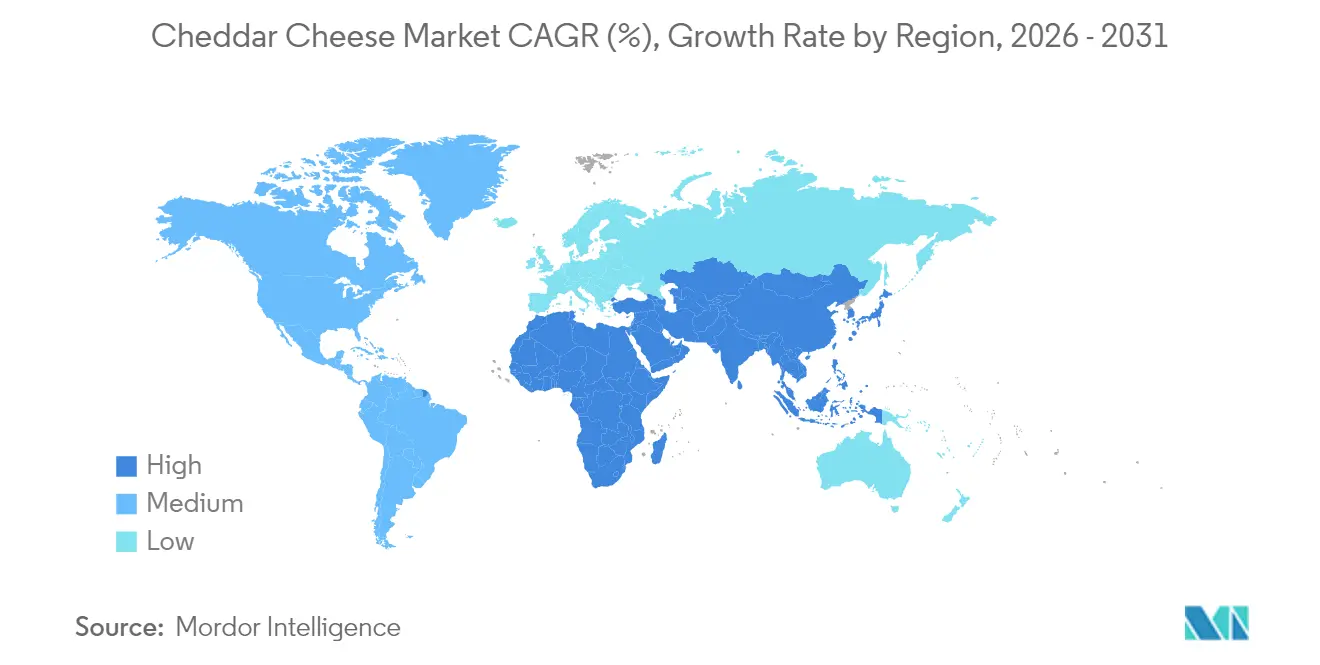

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Queso Cheddar por Mordor Intelligence

Se espera que el tamaño del mercado de queso cheddar crezca de USD 16,82 mil millones en 2025 a USD 17,35 mil millones en 2026, y se prevé que alcance USD 20,24 mil millones en 2031 a una CAGR del 3,15% durante el período 2026-2031. Este crecimiento está impulsado principalmente por factores como la premiumización de los productos de queso, la introducción de opciones de menú innovadoras en restaurantes de servicio rápido y los avances en soluciones de empaque orientadas a la conveniencia. América del Norte sigue siendo la región dominante en términos de volumen; sin embargo, se prevé que la región de Asia-Pacífico contribuya significativamente al crecimiento futuro. Esto se atribuye a la creciente adopción de hábitos alimentarios de estilo occidental y a las sustanciales inversiones en infraestructura de cadena de frío, que están mejorando la distribución y el almacenamiento del queso cheddar. La recuperación del sector de servicios de alimentación está desempeñando un papel fundamental en el impulso de la demanda, con un mayor uso del queso cheddar en pizzas, hamburguesas y aperitivos calientes, en contraposición a su almacenamiento en refrigeradores minoristas. Además, las variedades de queso natural están ganando popularidad frente a los formatos procesados, una tendencia impulsada por normas de composición más estrictas y una creciente preferencia por productos orientados a la salud entre los consumidores. Mientras que las corporaciones multinacionales están acelerando los esfuerzos de consolidación para fortalecer sus posiciones en el mercado, segmentos de nicho como las ofertas de queso de pasto y de agricultura regenerativa están atrayendo la atención de ágiles actores regionales, que están aprovechando estas oportunidades para obtener una ventaja competitiva en el mercado.

Conclusiones Clave del Informe

- Por tipo de producto, el cheddar natural capturó el 58,86% de los ingresos globales en 2025, registrando también la CAGR más rápida del 3,21% hasta 2031.

- Por forma, los productos en bloque lideraron con el 41,78% de la participación del mercado de queso cheddar en 2025, mientras que los formatos rallado y rebanado se expanden a una CAGR del 3,86% hasta 2031.

- Por empaque, los formatos a granel representaron el 43,25% de las ventas de 2025, aunque los envases monodosis están creciendo a una CAGR del 3,58% impulsados por la demanda de control de porciones.

- Por canal de distribución, los canales minoristas representaron el 67,12% del valor en 2025, pero el canal horeca de servicios de alimentación está previsto que crezca más rápido a una CAGR del 4,15%.

- Por geografía, América del Norte concentró el 54,79% del valor en 2025, mientras que Asia-Pacífico tiene previsto registrar la CAGR más sólida del 4,19% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Queso Cheddar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente preferencia de los consumidores por productos de queso cheddar convenientes y listos para consumir | +0.6% | Global, con América del Norte y Europa liderando la adopción; Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Demanda creciente de opciones de cheddar más saludables | +0.5% | América del Norte y Europa como núcleo; expansión hacia zonas urbanas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente popularidad de los aperitivos y comidas a base de queso | +0.7% | Global, particularmente fuerte en el sector de servicios de alimentación de América del Norte y en los restaurantes de servicio rápido de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Avances en tecnologías de procesamiento lácteo y empaque | +0.4% | Global, con adopción temprana en América del Norte y Europa; difusión gradual hacia mercados emergentes | Mediano plazo (2-4 años) |

| Creciente interés en la premiumización | +0.5% | América del Norte y Europa dominantes; adopción selectiva en centros urbanos prósperos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Innovación de productos en sabores y formatos que amplían el mercado | +0.3% | Global, con América del Norte y Europa como centros de innovación; Asia-Pacífico adaptándose a los paladares locales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente preferencia de los consumidores por productos de queso cheddar convenientes y listos para consumir

Los consumidores con estilos de vida ocupados optan cada vez más por formatos de cheddar monodosis y aptos para picar, desplazando su comportamiento de compra desde la adquisición a granel hacia la conveniencia de consumo inmediato. Este cambio se corresponde con el creciente consumo de alimentos listos para consumir y una mayor preferencia por productos de queso cheddar convenientes. En 2024, el Índice de Precios al por Mayor de alimentos procesados listos para consumir en India alcanzó 146,3, según la Oficina del Asesor Económico[1]Fuente: Oficina del Asesor Económico, "Promedio Anual del Índice Mensual", eaindustry.nic.in. Para aprovechar el mercado de aperitivos portátiles, Sartori Company introdujo sus Bocados de Queso en abril de 2025. Estas porciones de cheddar madurado envueltas individualmente, que pueden permanecer sin refrigeración durante períodos cortos, están diseñadas para el consumo en movimiento. De manera similar, en 2024, Volpi Foods lanzó vasos de aperitivo que combinan cheddar con carnes curadas, aprovechando la tendencia de aperitivos ricos en proteínas. Esta tendencia ha impulsado las ventas de aperitivos de queso en Estados Unidos a crecer más rápido que los formatos de bloque tradicionales. El auge de estos nuevos formatos representa algo más que una innovación en el empaque; significa un movimiento estratégico hacia unidades de mantenimiento de existencias de mayor margen y con control de porciones. Estos formatos no solo respaldan precios premium, sino que también minimizan el desperdicio doméstico, alineándose tanto con los objetivos de rentabilidad como con las metas de sostenibilidad.

Demanda creciente de opciones de cheddar más saludables

La reformulación orientada a la salud está generando una división entre las opciones reducidas en grasa y las ofertas de grasa completa ricas en nutrientes, cada una dirigida a segmentos de consumidores distintos. A medida que las personas conscientes de su salud buscan mejores opciones alimentarias, el queso cheddar se destaca como una excelente opción para quienes prefieren variantes bajas en grasa y ricas en nutrientes. Por ejemplo, a marzo de 2024, el 12,2% de los consumidores japoneses elegían alimentos saludables etiquetados como "alimentos con declaraciones de propiedades nutritivas" (FNFC, por sus siglas en inglés), según la Agencia de Asuntos del Consumidor[2]Fuente: Agencia de Asuntos del Consumidor, "Encuesta al consumidor sobre etiquetado de alimentos", caa.go.jp. En 2024, Cathedral City introdujo un cheddar con alto contenido proteico y un 30% menos de grasa, posicionándolo como un aperitivo para la recuperación muscular de consumidores activos, manteniendo al mismo tiempo la característica intensidad de sabor de la marca mediante un envejecimiento prolongado. De manera similar, Organic Valley lanzó su línea Flavor Favorites en 2024, con cheddar orgánico elaborado con leche de vacas criadas en pastos, alineándose con el movimiento de etiqueta limpia que enfatiza la transparencia de los ingredientes y el bienestar animal. Cabe destacar que investigaciones emergentes sugieren que el cheddar con grasa completa puede no representar un riesgo cardiovascular debido al efecto de la matriz láctea, donde el calcio y los péptidos bioactivos influyen en la absorción de grasas. Un metaanálisis de 2024 publicado en la Revista Europea de Nutrición no encontró ninguna conexión significativa entre el consumo de queso con grasa completa y la enfermedad coronaria. Este hallazgo podría ayudar a reducir el estigma en torno al cheddar tradicional, permitiendo a los especialistas en marketing posicionar la indulgencia como aceptable dentro de una dieta equilibrada.

Creciente popularidad de los aperitivos y comidas a base de queso

La demanda de cheddar está aumentando, impulsada por la recuperación del sector de servicios de alimentación y el crecimiento de los restaurantes de servicio rápido (QSR, por sus siglas en inglés). Los canales de venta en establecimientos de hostelería están creciendo más rápido que los canales minoristas, con una CAGR un punto porcentual más alta. El uso creciente del cheddar en los restaurantes de servicio rápido es un factor significativo que contribuye a este crecimiento del mercado. En 2024, la Asociación Internacional de Franquicias informó que Estados Unidos contaba con 199.931 establecimientos de franquicias de restaurantes de servicio rápido[3]Fuente: Asociación Internacional de Franquicias, "Perspectiva Económica de las Franquicias 2025", franchise.org. Demostrando la escala global de la adquisición de queso por parte de los restaurantes de servicio rápido, Fonterra Co-operative Group declaró que su división de servicios de alimentación se está expandiendo a una tasa anual de aproximadamente el 8%. La empresa suministra cheddar y mezclas de cheddar a los establecimientos de Pizza Hut y KFC de Yum! Brands en más de 30 países. Los segmentos de pizza y hamburguesas representan una parte sustancial del volumen de queso en el sector de servicios de alimentación, impulsando la demanda de formatos de cheddar rallado y rebanado. Estos formatos garantizan una fusión uniforme y un sabor consistente en millones de porciones diarias. Las cadenas de tiendas de conveniencia también se están adaptando a esta tendencia. Por ejemplo, 7-Eleven Japón ofrece cuencos de arroz y platos de pasta con cheddar, aprovechando la profundidad umami del cheddar para realzar el sabor de las comidas para llevar. Los proveedores de kits de comida como HelloFresh y Blue Apron incluyen cheddar rallado en porciones predefinidas en sus cajas de recetas. Este enfoque reduce el tiempo de preparación y el desperdicio, al tiempo que introduce a los cocineros domésticos en variedades de cheddar premium, lo que podría fomentar futuras compras minoristas.

Avances en tecnologías de procesamiento lácteo y empaque

Los productores de cheddar están ampliando su alcance a mercados distantes mientras reducen simultáneamente su impacto ambiental, impulsados por los avances en la extensión de la vida útil y el empaque sostenible. En 2024, Cabot Creamery introdujo empaques con un 30% de contenido reciclado posconsumo, alineándose con los objetivos de sostenibilidad de los minoristas y las preferencias de los consumidores por prácticas de economía circular. Las marcas de cheddar premium están adoptando tecnología de procesamiento a alta presión, que elimina los microorganismos causantes de deterioro sin daño por calor. Esta innovación extiende la vida útil refrigerada de 90 a 120 días, reduciendo las rebajas de los minoristas y permitiendo ventanas de distribución de exportación más largas. En Europa, los sistemas asépticos y de vida útil extendida están ganando impulso bajo el Reglamento (UE) N.º 1308/2013, que permite métodos de procesamiento novedosos siempre que preserven el sabor y el valor nutricional. Las ruedas de cheddar artesanal están siendo recubiertas con capas comestibles elaboradas con proteína de suero de leche y quitosano, reemplazando los recubrimientos tradicionales de cera y plástico. Estas alternativas biodegradables atraen a los consumidores conscientes del medio ambiente, al tiempo que mantienen barreras de humedad efectivas. Sin embargo, la adopción de estas tecnologías es desigual; las cooperativas más grandes y las multinacionales cuentan con los recursos para invertir en líneas piloto e infraestructura de escalado, mientras que las queserías regionales más pequeñas a menudo enfrentan limitaciones financieras, lo que crea una brecha de competitividad que podría impulsar la consolidación del sector.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fluctuación de los precios de la leche y las materias primas lácteas | -0.4% | Global, con sensibilidad aguda en regiones dependientes de piensos y energía importados | Corto plazo (≤ 2 años) |

| Crecientes preocupaciones de salud relacionadas con el contenido de grasas saturadas y las calorías | -0.3% | América del Norte y Europa como principales mercados; emergente en mercados urbanos prósperos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Desafíos en la cadena de suministro y posibles interrupciones | -0.3% | Global, particularmente agudo en regiones con infraestructura de cadena de frío subdesarrollada | Corto plazo (≤ 2 años) |

| Perecibilidad de los productos de queso que impone desafíos | -0.2% | Global, con mayor impacto en climas tropicales y subtropicales que carecen de refrigeración robusta | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fluctuación de los precios de la leche y las materias primas lácteas

La volatilidad del precio de la leche representa el mayor riesgo de margen para los procesadores de cheddar. En Estados Unidos, los precios de la leche de Clase III y Clase IV experimentan fluctuaciones cíclicas, reduciendo la rentabilidad durante los aumentos de precios y creando riesgos de depreciación de inventario durante las caídas de precios. Las perspectivas lácteas para 2025 del Departamento de Agricultura de Estados Unidos prevén un crecimiento moderado en la producción de leche. Sin embargo, el ajustado suministro lácteo mundial ha mantenido los precios por encima del promedio de 2019-2023. Esto ha obligado a los procesadores a absorber los mayores costos o a trasladarlos a los minoristas y operadores de servicios de alimentación. Los costos de alimentación del ganado, que representan entre el 40% y el 50% de los gastos operativos de las granjas lecheras, están influenciados por los precios del grano y la harina de soja. Estos precios están sujetos a cambios impulsados por condiciones climáticas, mercados energéticos y factores geopolíticos. En 2024, Estados Unidos inició un proceso de modernización de la Orden Federal de Comercialización de Leche para revisar las fórmulas de precios del queso, garantizando que reflejen mejor los costos de fabricación actuales. Sin embargo, esta transición introduce incertidumbre para los procesadores, que deben cubrirse ante posibles cambios de fórmula que podrían afectar sus costos contractuales.

Crecientes preocupaciones de salud relacionadas con el contenido de grasas saturadas y las calorías

Aunque nuevas evidencias científicas cuestionan la asociación directa entre la grasa láctea y las enfermedades cardíacas, las preocupaciones sobre las grasas saturadas continúan suprimiendo el consumo de cheddar con grasa completa. Las directrices de salud pública en muchas regiones aún recomiendan limitar la ingesta de grasas saturadas a menos del 10% de las calorías diarias, enmarcando al cheddar más como una indulgencia ocasional que como un alimento básico de la dieta. Sin embargo, una revisión sistemática de 2024 publicada en la Revista Europea de Nutrición no encontró ningún vínculo entre el consumo de queso, incluidas las variedades con grasa completa, y un mayor riesgo de enfermedad coronaria. La revisión atribuyó este hallazgo al efecto de la matriz láctea

, donde elementos como el calcio, las proteínas y los péptidos bioactivos influyen en el metabolismo de los lípidos y la composición del microbioma intestinal. A pesar de esta evidencia emergente, las directrices dietéticas convencionales y las percepciones de los consumidores permanecen en gran medida sin cambios. Esto crea un entorno desafiante para los especialistas en marketing del cheddar, que deben abordar las preocupaciones de salud persistentes mientras promueven con cautela contranarrativas respaldadas por la investigación. En respuesta a estas narrativas de salud, las opciones de cheddar reducido en grasa y bajo en sodio han ganado terreno. Sin embargo, estos productos reformulados a menudo comprometen el sabor y la textura, limitando su atractivo para los entusiastas del cheddar tradicional y confinándolos a un mercado de nicho orientado a la salud.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Cheddar Natural Captura Tanto la Participación como el Impulso de Crecimiento

El cheddar natural representó el 58,86% del valor del mercado global en 2025 y se proyecta que crezca a una CAGR del 3,21% hasta 2031. Este crecimiento supera al de los formatos procesados, a pesar de los mayores costos de producción y la menor vida útil del cheddar natural. Esta tendencia pone de relieve un cambio del consumidor hacia la autenticidad y la transparencia de los ingredientes. El cheddar natural se beneficia de definiciones regulatorias, en particular las establecidas por la Administración de Alimentos y Medicamentos en 21 CFR 133.113, que establecen requisitos específicos de humedad, grasa y envejecimiento. En contraste, el cheddar procesado utiliza sales emulsionantes y tratamientos térmicos para lograr una fusión uniforme y una vida útil extendida. Si bien mantiene una fuerte presencia en el sector de servicios de alimentación, valorado por su consistencia y eficiencia de costos, su crecimiento es más lento debido a que los consumidores conscientes de la salud asocian el procesamiento con un menor valor nutricional.

Las variedades de cheddar de pasto y orgánico dentro del segmento natural están experimentando un crecimiento significativo, impulsadas por narrativas de salud y medioambientales que resuenan entre los consumidores urbanos prósperos. Por ejemplo, el cheddar irlandés de pasto de Pastureland enfatiza su mayor contenido de ácidos grasos omega-3 y ácido linoleico conjugado, respaldado por investigaciones nutricionales revisadas por pares. Mientras tanto, el cheddar procesado sigue siendo popular en los mercados emergentes, particularmente en la región de Asia-Pacífico, debido a su sabor más suave y mayor vida útil, que se adaptan a las preferencias locales menos familiarizadas con los quesos madurados de sabor más intenso. Sin embargo, a medida que mejora la infraestructura de cadena de frío y la cultura alimentaria occidental se vuelve más prevalente en Asia-Pacífico, se espera que el cheddar natural gane participación de mercado. Sin embargo, es probable que esta transición ocurra gradualmente a lo largo de varios años en lugar de en un corto período de tiempo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: Los Formatos Rallado y Rebanado Superan a los Bloques por la Prima de Conveniencia

El cheddar en bloque representó el 41,78% del valor del mercado en 2025. Si bien el cheddar en bloque sigue siendo preferido en los canales de compra a granel y por los entusiastas culinarios por su tamaño de rallado y grosor personalizables, su disminución de participación de mercado señala un cambio estructural. Esta tendencia refleja un movimiento social hacia soluciones culinarias que ahorran tiempo. Se proyecta que formatos como el cheddar rallado y rebanado crezcan a una CAGR del 3,86% hasta 2031. Este crecimiento está impulsado por la creciente popularidad de los kits de comida, la estandarización en los servicios de alimentación y una tendencia general del consumidor hacia tiempos de preparación de comidas reducidos. En 2024, Kraft Heinz lanzó "Signature Shreds", que presume de tiras gruesas de calidad de restaurante. Estas tiras están elaboradas para una fusión y estiramiento óptimos, atrayendo a los cocineros domésticos que desean la calidad de un restaurante de servicio rápido. El cheddar rallado y rebanado tiene un precio premium del 15% al 25% por libra sobre sus equivalentes en bloque. Este premium refleja el trabajo adicional y los esfuerzos de empaque, pero los consumidores pagan fácilmente por la conveniencia y el control preciso de porciones que ofrecen estos formatos.

El cheddar desmenuzado, aunque es un actor más pequeño, está creando un nicho en los kits de ensalada y las comidas listas para consumir. Su dispersión uniforme y sus propiedades antiaglomerantes elevan la calidad del producto. El cheddar untable, a menudo mezclado con queso crema o suero de leche para lograr una textura suave, se está posicionando como un alimento básico para el desayuno y los aperitivos. Compite con la mantequilla y la margarina en tostadas, destacando su ventaja proteica. Los estándares regulatorios también influyen en la forma del cheddar. Por ejemplo, el cheddar rallado requiere agentes antiaglomerantes como celulosa o almidón de papa para evitar la aglomeración. Sin embargo, estos ingredientes enfrentan el escrutinio de algunos defensores de la etiqueta limpia. Este escepticismo ha dado lugar a un mercado de cheddars rallados "sin aditivos", que, si bien aceptan una vida útil más corta, priorizan la transparencia de los ingredientes.

Por Empaque: Los Formatos Monodosis Ganan Terreno en el Control de Porciones y las Tendencias de Aperitivos

El empaque a granel representó el 43,25% del valor del mercado en 2025, destacando su rentabilidad para el sector de servicios de alimentación y las compras minoristas de grandes hogares. Sin embargo, los formatos monodosis están creciendo a una CAGR del 3,58% hasta 2031, impulsados por tendencias de consumo en evolución que priorizan el control de porciones y los aperitivos para llevar. Babybel amplió su paquete variado en 2024 para incluir cheddar blanco, aprovechando su sólido valor de marca en el segmento monodosis. De manera similar, los paquetes de aperitivos Fun! de Sargento, que combinan palitos de cheddar con galletas saladas, ofrecen una opción de aperitivo portátil que compite con los aperitivos salados tradicionales. Aunque los formatos monodosis tienen un precio más alto que las opciones a granel, los consumidores están dispuestos a pagar por la conveniencia, la reducción del desperdicio y la transparencia calórica que ofrecen. Las porciones envueltas individualmente no solo satisfacen estas demandas, sino que también actúan como herramientas integradas de control de porciones, alineándose con los objetivos de salud y bienestar.

Los formatos sellados al vacío, diseñados para extender la vida útil eliminando el oxígeno e inhibiendo el crecimiento microbiano, están ganando popularidad tanto en los segmentos a granel como en los monodosis. Esta tendencia es particularmente evidente en los mercados de exportación, donde los plazos de distribución más largos y la fiabilidad inconsistente de la cadena de frío presentan desafíos. El empaque a granel continúa dominando el sector de servicios de alimentación, donde los operadores compran bloques o bolsas de 5 y 10 libras para reducir los costos por porción. Sin embargo, este segmento también está siendo testigo de innovaciones, con bolsas a granel resellables con cierres de cremallera que reemplazan los envoltorios de película tradicionales. Estos avances ayudan a reducir el desperdicio y a mantener la frescura durante múltiples períodos de servicio. Mientras tanto, las presiones regulatorias están remodelando el panorama del empaque. Políticas como la Directiva de Plásticos de Un Solo Uso de la Unión Europea, junto con iniciativas similares en América del Norte, están impulsando a los fabricantes hacia películas compostables y biodegradables. Estas tecnologías emergentes, aunque prometedoras, conllevan costos más altos que podrían comprimir los márgenes de beneficio o provocar aumentos de precios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Recuperación del Canal Horeca Supera al Minorista a Medida que Repunta la Demanda del Sector de Servicios de Alimentación

Los canales minoristas, incluidos supermercados, hipermercados, tiendas de conveniencia, minoristas especializados y plataformas en línea, representaron el 67,12% del valor del mercado en 2025. Mientras tanto, los canales de hostelería que atienden al sector de servicios de alimentación y a compradores institucionales se espera que crezcan a una CAGR del 4,15% hasta 2031, impulsados por la recuperación pospandemia en la restauración y las innovaciones en los menús. Los segmentos de pizza y hamburguesas lideran el consumo de queso en el sector de servicios de alimentación, impulsando la demanda de cheddar mientras lo protegen de la volatilidad de los precios minoristas y la competencia de las marcas propias. Los restaurantes de servicio rápido priorizan la consistencia, las propiedades de fusión y la previsibilidad de costos, favoreciendo a los proveedores a gran escala con sólidos controles de calidad y la capacidad de cumplir contratos plurianuales.

El comercio minorista en línea, aunque parte de una base pequeña, es el segmento de más rápido crecimiento dentro de los canales minoristas. Este crecimiento está impulsado por la creciente penetración del comercio electrónico en la alimentación y el cambio en las percepciones de los consumidores sobre la compra de productos lácteos perecederos en línea. Los supermercados e hipermercados, los actores dominantes en el segmento minorista, utilizan su infraestructura de cadena de frío y sus estrategias promocionales para aumentar las ventas. Sin embargo, enfrentan desafíos de margen debido al auge del cheddar de marca propia. Las tiendas especializadas y las boutiques de queso, aunque con una participación de mercado menor, ofrecen selecciones de cheddar artesanal e importado premium, atrayendo a los entusiastas culinarios dispuestos a pagar por la calidad. Las tiendas de conveniencia están pasando de ser principalmente destinos de aperitivos a convertirse en proveedores de soluciones de comidas completas. Los factores regulatorios también influyen en la dinámica del canal horeca y minorista; los operadores del sector de servicios de alimentación a menudo se benefician de precios a granel y exenciones de ciertos requisitos de etiquetado, lo que les permite ofrecer precios de menú más bajos a los consumidores.

Análisis Geográfico

América del Norte representó el 54,79% del valor del mercado global de cheddar en 2025, destacando la fuerte conexión cultural de la región con el queso y su dominio en los canales minoristas y de servicios de alimentación. El cheddar es el queso preferido en Estados Unidos para pizzas, hamburguesas, sándwiches y aperitivos. Sin embargo, a medida que el consumo per cápita se estabiliza, el mercado está desplazando su enfoque hacia los segmentos premium y de especialidad. En Canadá, las políticas de gestión de la oferta garantizan precios estables de la leche, pero limitan la flexibilidad de producción en el mercado del cheddar. Esto ha abierto oportunidades para las variedades artesanales importadas, que están alcanzando precios premium en las zonas urbanas. México está emergiendo como un área clave de crecimiento en el mercado de cheddar de América del Norte, impulsado por el aumento de los ingresos, la urbanización y la expansión de los restaurantes de servicio rápido con menús con gran presencia de cheddar. Cabe destacar que el consumo per cápita de queso en México sigue siendo inferior al de Estados Unidos y Canadá, lo que indica un potencial de crecimiento significativo.

Asia-Pacífico está preparada para liderar el crecimiento global del cheddar con una CAGR proyectada del 4,19% hasta 2031. Este crecimiento está impulsado por la adopción de la cultura alimentaria occidental en la región, la expansión de los restaurantes de servicio rápido y el aumento del consumo de proteínas. En China, la penetración de mercado del cheddar natural está limitada por el bajo conocimiento del consumidor y una infraestructura de cadena de frío subdesarrollada en las ciudades más pequeñas. Sin embargo, los centros urbanos como Shanghái, Pekín y Shenzhen están experimentando un rápido crecimiento en la adopción del cheddar, respaldado por la expansión de las cadenas internacionales de restaurantes de servicio rápido y la creciente popularidad de la gastronomía occidental. El mercado de cheddar de India aún está en desarrollo, con el consumo concentrado en las principales ciudades y orientado hacia los formatos procesados. Sin embargo, la gran población joven del país y la creciente clase media presentan una oportunidad de crecimiento significativa si los productores pueden abordar la sensibilidad al precio y adaptar los sabores a los gustos locales. Japón y Corea del Sur tienen un mayor consumo de cheddar per cápita en comparación con otros mercados de Asia-Pacífico, lo que refleja una adopción más temprana de la cocina occidental y cadenas de frío minoristas bien establecidas. Sin embargo, el crecimiento en estos mercados se está desacelerando a medida que maduran. Australia y Nueva Zelanda son grandes productores y consumidores de cheddar, con industrias lácteas orientadas a la exportación que suministran cheddar a los mercados de Asia-Pacífico y Oriente Medio.

En 2024, Europa mantuvo una participación significativa en el mercado del cheddar, con el Reino Unido, Alemania, Francia e Italia liderando el consumo. El mercado de cheddar del Reino Unido es maduro y altamente competitivo, con una fuerte presencia de marcas propias y una clara división entre los segmentos de productos básicos y premium. Alemania y Francia tienen un menor consumo de cheddar per cápita en comparación con el Reino Unido, ya que las preferencias locales se inclinan hacia quesos como el Gouda y el Emmental. Sin embargo, el cheddar está ganando terreno en el sector de servicios de alimentación, particularmente con el crecimiento de las cadenas de hamburguesas y pizzas. Europa del Este, incluidas Polonia y Rusia, está emergiendo como un área de crecimiento para el cheddar, impulsada por el aumento de los ingresos y la creciente adopción de la cultura alimentaria occidental. Sin embargo, las tensiones geopolíticas y las restricciones comerciales plantean desafíos. En América Latina, países como Brasil, Argentina y Chile están experimentando crecimiento en el mercado del cheddar, respaldado por la urbanización y la expansión de los restaurantes de servicio rápido. Sin embargo, el mercado sigue siendo fragmentado y sensible al precio. Oriente Medio y África, a pesar de tener el menor consumo per cápita de cheddar a nivel mundial, están viendo una demanda creciente en centros urbanos como Dubái, Riad y Johannesburgo. Esta demanda está impulsada por los expatriados y los locales prósperos que buscan opciones de comida occidental, aunque persisten desafíos como los climas cálidos, las preferencias culturales por los lácteos frescos y la sensibilidad al precio.

Panorama Competitivo

El mercado global de cheddar está moderadamente fragmentado, con los 10 principales actores representando colectivamente una participación significativa del valor del mercado. Sin embargo, una parte sustancial del mercado permanece distribuida entre cooperativas regionales, fabricantes de marcas propias y productores artesanales. Esta fragmentación destaca el doble papel del cheddar como producto básico de consumo masivo y como producto de especialidad premium. Este posicionamiento único crea oportunidades de diferenciación en diversos factores, incluidos los procesos de envejecimiento, la procedencia geográfica, las certificaciones orgánicas y los perfiles de sabor innovadores. Estos elementos permiten a los productores atender a diversas preferencias de los consumidores y establecer posiciones de mercado distintas.

Están surgiendo oportunidades en espacios no explotados en segmentos de nicho como el cheddar de pasto, las variantes de proteína A2/A2 y los productos alineados con prácticas de agricultura regenerativa. Actores más pequeños como Pastureland, Rumiano y Organic Valley están aprovechando estas tendencias para crear nichos especializados. Los grandes actores establecidos enfrentan desafíos para replicar estos esfuerzos sin realizar cambios significativos en sus cadenas de suministro y renegociar los contratos con los agricultores. Mientras tanto, los avances tecnológicos están remodelando el panorama competitivo. Las empresas líderes como Fonterra Cooperative Group, Arla Foods Limited y Lactalis Group están implementando procesamiento a alta presión, sistemas asépticos de vida útil extendida y monitoreo en tiempo real de la cadena de frío. Estas innovaciones ayudan a reducir el desperdicio, extender la vida útil del producto y ampliar las capacidades de distribución. En contraste, los productores más pequeños a menudo dependen de métodos de pasteurización convencionales y control de calidad manual, lo que limita su capacidad para competir en el comercio electrónico y los mercados de exportación.

Las asociaciones globales con el sector de servicios de alimentación están demostrando ser una ventaja estratégica para los principales actores. Por ejemplo, Fonterra suministra cheddar a los establecimientos de Pizza Hut y KFC de Yum! Brands en más de 30 países, garantizando la estabilidad del volumen y proporcionando aislamiento frente a las guerras de precios minoristas y la competencia de las marcas propias. Si bien la actividad de patentes en el procesamiento de queso sigue siendo relativamente modesta en comparación con otras categorías de alimentos, existe un creciente interés en innovaciones como los recubrimientos comestibles, el empaque biodegradable y los cultivos microbianos diseñados para acelerar el envejecimiento. Estos avances indican que la propiedad intelectual podría convertirse en un diferenciador crítico, particularmente en los segmentos de mercado premium, a medida que los productores buscan mejorar la calidad del producto y la sostenibilidad.

Líderes del Sector del Queso Cheddar

Arla Foods Limited

Dairy Farmers of America

Fonterra Cooperative Group

Koninklijke Friesland Campina N.V

The Kraft Heinz Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: Sartori Company introdujo Bocados de Queso, porciones portátiles de cheddar madurado envueltas individualmente, diseñadas para loncheras, viajes y lugares de trabajo con acceso limitado a refrigeración.

- Septiembre de 2024: RELCO, una empresa de Kovalus, ha formado una asociación estratégica con Milky Mist Dairy Food Private Limited, un actor importante en el sector lácteo privado de India. Esta asociación implica el establecimiento de la planta de fabricación de queso Cheddar más grande de India.

- Mayo de 2024: Atalanta lanzó una nueva marca de queso, Cracking Good, con quesos tradicionales de las Islas Británicas. La línea de productos inicial incluye Cheddar Irlandés Madurado, Cheddar Escocés Extra Madurado y Cheddar Inglés Vintage, elaborados con leche de vacas alimentadas con pasto.

Alcance del Informe Global del Mercado de Queso Cheddar

| Natural |

| Procesado |

| Bloque |

| Rallado/Rebanado |

| Desmenuzado |

| Untable |

| A Granel |

| Monodosis |

| Formatos sellados al vacío |

| Canal Horeca | |

| Canal Minorista | Supermercados e Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Especializadas | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución Minorista |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Natural | |

| Procesado | ||

| Por Forma | Bloque | |

| Rallado/Rebanado | ||

| Desmenuzado | ||

| Untable | ||

| Por Empaque | A Granel | |

| Monodosis | ||

| Formatos sellados al vacío | ||

| Por Canal de Distribución | Canal Horeca | |

| Canal Minorista | Supermercados e Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Especializadas | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución Minorista | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de queso cheddar en 2026?

Está valorado en USD 17,35 mil millones, con una previsión de alcanzar USD 20,24 mil millones en 2031.

¿Qué región crecerá más rápido en la demanda de cheddar hasta 2031?

Se proyecta que Asia-Pacífico liderará con una CAGR del 4,19%, impulsada por la expansión de los restaurantes de servicio rápido y el aumento de la alimentación de estilo occidental.

¿Qué segmento de producto está ganando tanto participación como impulso de crecimiento?

El cheddar natural encabeza los ingresos con el 58,86% y también es la variante de más rápido crecimiento con una CAGR del 3,21%.

¿Por qué los formatos rallado y rebanado se están expandiendo rápidamente?

La adopción de kits de comida, las necesidades de consistencia en el sector de servicios de alimentación y la conveniencia en la cocina doméstica impulsan los formatos rallado y rebanado a una CAGR del 3,86%.

Última actualización de la página el: